Taille et part du marché de la maladie de Behçet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

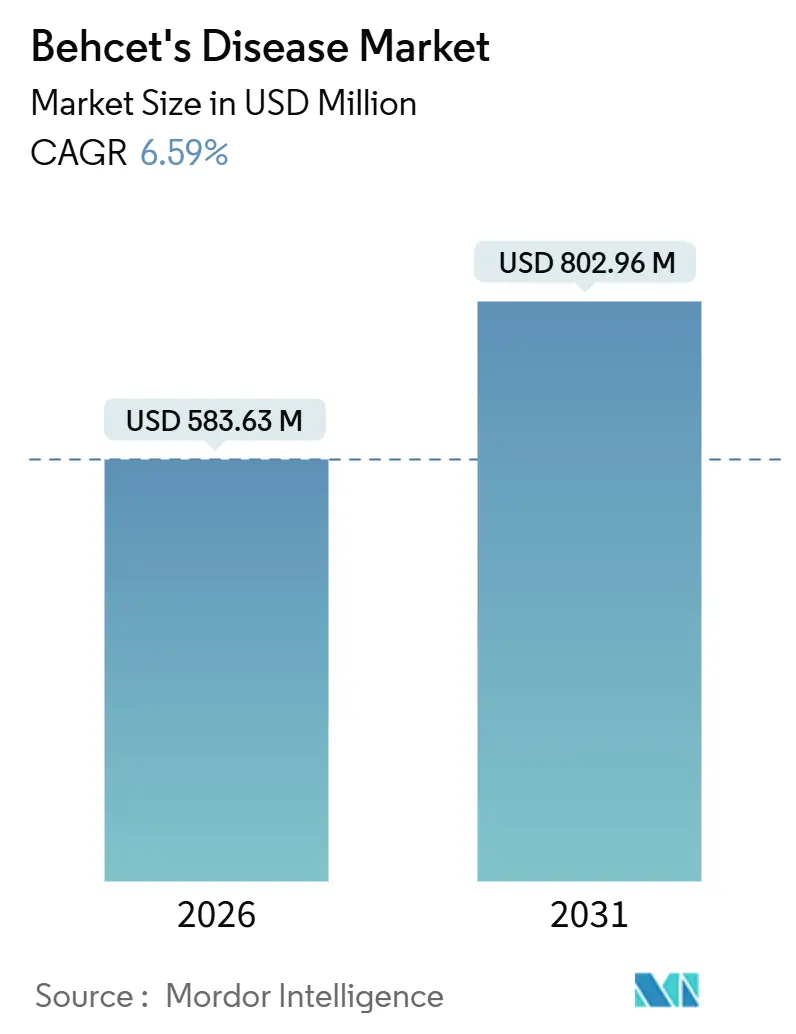

| Taille du Marché (2026) | 583.63 Millions de dollars américains |

| Taille du Marché (2031) | 802.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maladie de Behçet par Mordor Intelligence

La taille du marché de la maladie de Behçet est estimée à 583,63 millions USD en 2026, et devrait atteindre 802,96 millions USD d'ici 2031, à un CAGR de 6,59 % au cours de la période de prévision (2026-2031).

Les accélérateurs comprennent des incitations plus larges aux médicaments orphelins, une disponibilité croissante des biosimilaires anti-TNF qui réduit les prix moyens des biologiques de 30 % à 40 %, et une adoption plus rapide par les médecins des protocoles de traitement à la cible désormais intégrés dans les registres turcs et japonais. Les immunosuppresseurs conventionnels dominent encore l'utilisation en première ligne, mais les données de rémission en vie réelle avec l'infliximab et l'adalimumab font pencher les prescriptions vers les biologiques, notamment en Asie-Pacifique. Une croissance parallèle émerge des plateformes numériques d'autorisation préalable qui orientent la dispensation vers les pharmacies spécialisées et en ligne, tandis que les dispositifs d'auto-injection sous-cutanée renforcent l'observance chez les patients en âge de travailler. Collectivement, ces évolutions reconfigurent la stratégie concurrentielle, les innovateurs cherchant à se différencier grâce aux inhibiteurs oraux de JAK et de TYK2 comme prochaine vague de thérapie ciblée.

Points clés du rapport

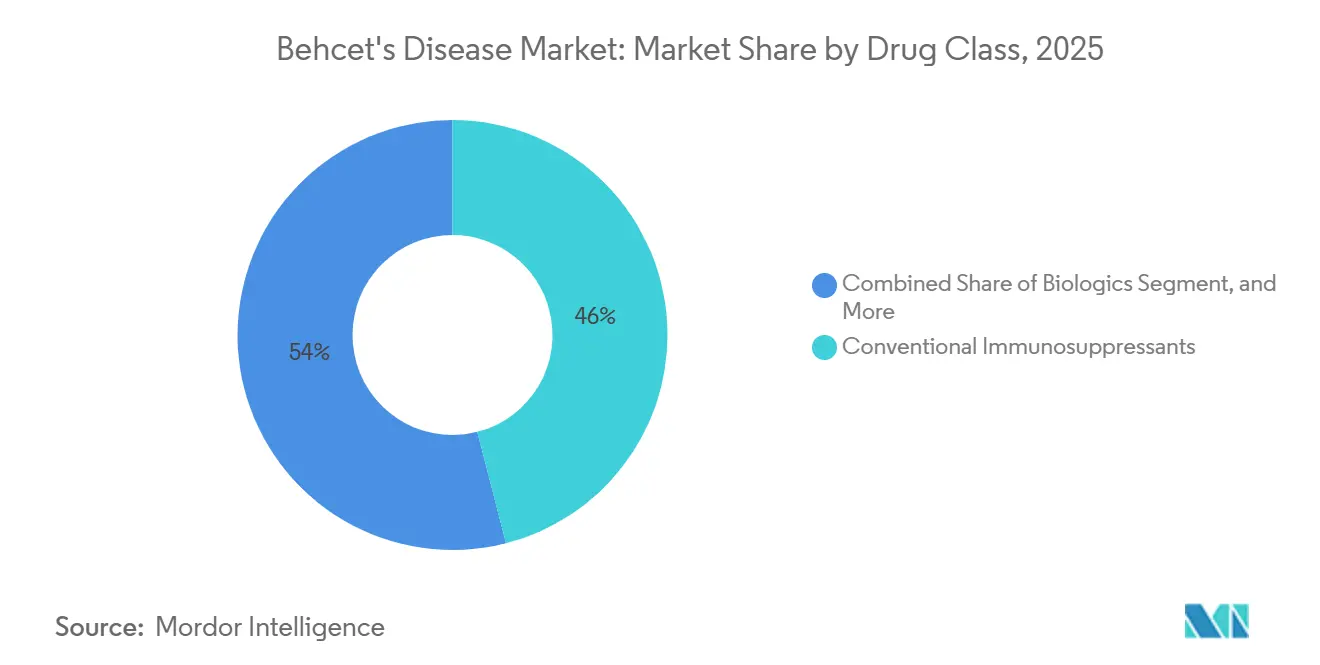

- Par classe de médicaments, les immunosuppresseurs conventionnels détenaient 46,01 % de la part de marché de la maladie de Behçet en 2025, tandis que les biologiques progressent à un CAGR de 7,48 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 49,37 % du marché de la maladie de Behçet en 2025 ; la voie sous-cutanée progresse à un CAGR de 8,21 % jusqu'en 2031.

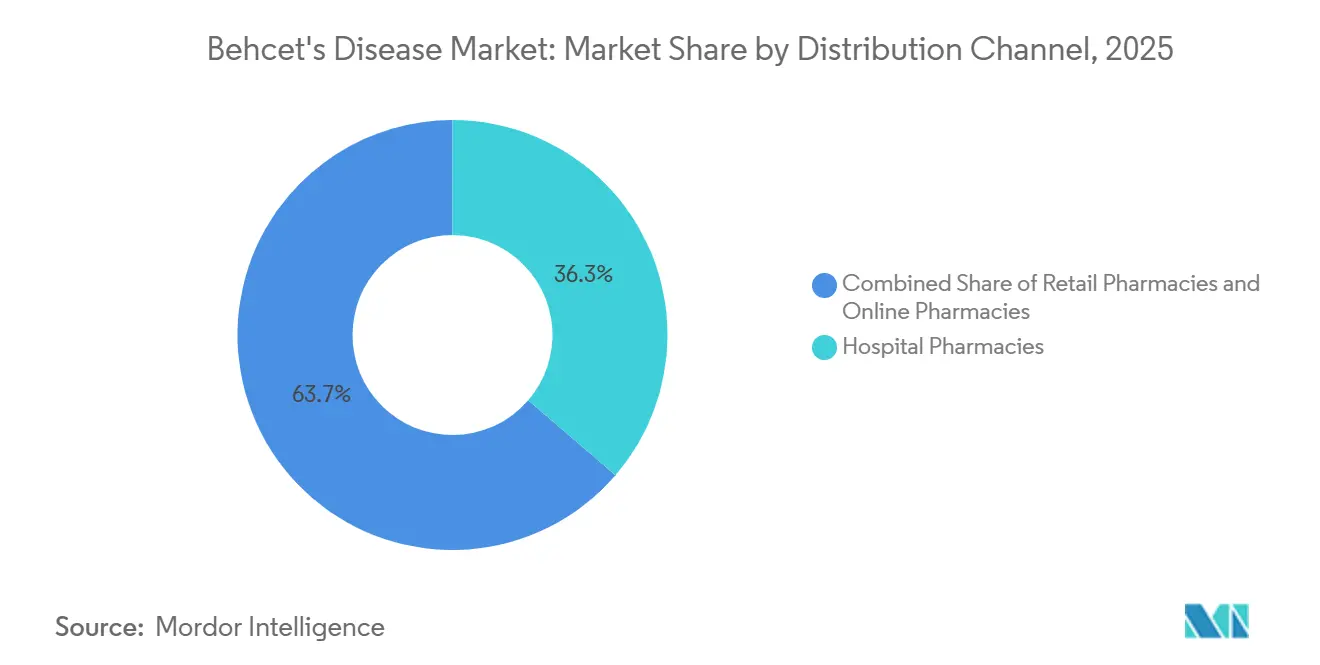

- Par canal de distribution, les pharmacies hospitalières représentaient 36,32 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne croissent à un CAGR de 10,22 % jusqu'en 2031.

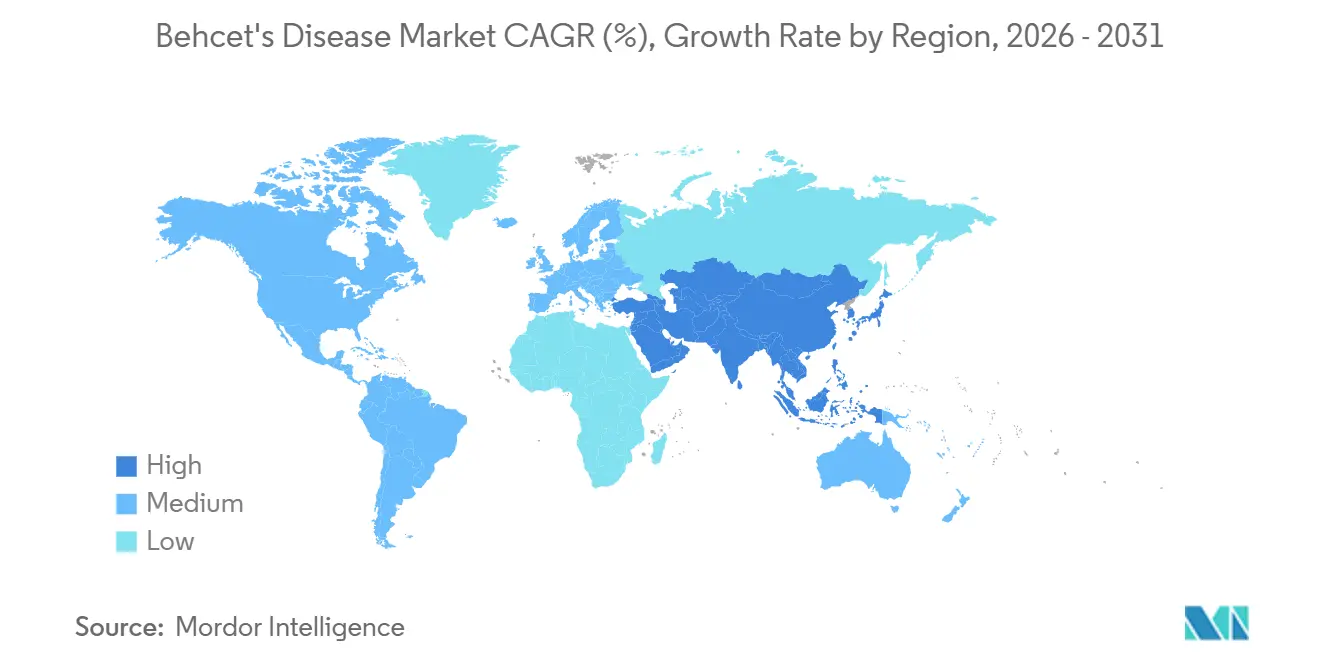

- Par géographie, l'Amérique du Nord représentait 39,03 % du chiffre d'affaires en 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 9,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la maladie de Behçet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des thérapies biologiques | +1.2% | Mondial, avec accélération en APAC et MEA | Moyen terme (2-4 ans) |

| Augmentation des taux de diagnostic grâce aux recommandations des spécialistes | +0.9% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Incitations aux médicaments orphelins dans les principaux marchés | +0.7% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Expansion des protocoles de traitement à la cible oculaire de la Route de la Soie | +0.8% | Turquie, Iran, Asie centrale, CCG | Moyen terme (2-4 ans) |

| Registres en vie réelle au Japon et en Turquie accélérant l'acceptation par les payeurs | +0.6% | Japon, Turquie, extension à la Corée du Sud | Moyen terme (2-4 ans) |

| Tarification des biosimilaires anti-TNF débloquant la demande latente | +1.1% | Europe, APAC, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des thérapies biologiques

Les biologiques redéfinissent le standard de soins, car l'infliximab et l'adalimumab obtiennent des taux de rémission plus élevés dans l'uvéite réfractaire et la maladie mucocutanée que l'azathioprine ou la ciclosporine. Les essais de phase 3 continuent de valider les inhibiteurs de l'IL-23 et de l'IL-17, et de petites cohortes japonaises documentent déjà la rémission induite par le baricitinib après échec des anti-TNF.[1]National Institutes of Health, "Maladie de Behçet," NCBI, ncbi.nlm.nih.gov Les stylos sous-cutanés réduisent les visites en clinique, et le remboursement turc des biosimilaires d'adalimumab en 2024 a provoqué une hausse de 25 % des prescriptions de biologiques en six mois. L'injection à domicile correspond aux jeunes générations, amplifiant davantage l'adoption. Ensemble, ces éléments élargissent la prévalence traitée et améliorent la visibilité des revenus malgré la compression des prix due aux biosimilaires.

Augmentation des taux de diagnostic grâce aux recommandations des spécialistes

Les sociétés mondiales de rhumatologie et d'ophtalmologie intègrent désormais les critères internationaux 2014 pour la maladie de Behçet dans leurs modules de formation continue, portant la sensibilité diagnostique à 94,8 %. Les recommandations japonaises de 2020 sur la maladie intestinale distinguent la maladie de Behçet iléocæcale de la maladie de Crohn grâce à un score endoscopique, réduisant les erreurs de classification de 15 %. Une reconnaissance plus précoce raccourcit le délai d'initiation des biologiques, limite les lésions oculaires irréversibles et renforce la volonté des payeurs de financer des thérapies à plus haute valeur ajoutée. Des projets pilotes de télémédecine aux États-Unis étendent la portée des spécialistes aux communautés rurales, comprimant le délai de diagnostic et soulignant l'impératif clinique d'une escalade rapide vers les biologiques.

Incitations aux médicaments orphelins dans les principaux marchés

Les fenêtres d'exclusivité de sept ans aux États-Unis et de dix ans dans l'UE réduisent le risque d'investissement dans les actifs liés aux maladies rares. En août 2025, la FDA a accordé le statut de médicament orphelin au dusquétide, exonérant les frais d'utilisation et accordant des crédits d'impôt, soulignant le soutien réglementaire aux indications de niche.[2]ClinicalTrials.gov, "Baricitinib dans la maladie de Behçet," clinicaltrials.gov Des incitations similaires ont historiquement bénéficié au gévokizumab et à l'aprémilast, et des acteurs émergents tels que Dianthus Therapeutics prévoient d'exploiter cette voie pour les anticorps ciblant le FcRn. En réduisant les coûts de développement et en aiguisant l'appétit des investisseurs, ces politiques soutiennent l'innovation à long terme malgré le faible nombre de patients.

Tarification des biosimilaires anti-TNF débloquant la demande latente

Les biosimilaires d'adalimumab et d'infliximab sont entrés sur le marché européen en 2024 avec des remises allant jusqu'à 40 %, et les lancements américains ont reproduit ce schéma en 2025.[3]U.S. Food and Drug Administration, "Produits biosimilaires de l'adalimumab," fda.gov La Corée du Sud, l'Australie et le Brésil ont connu une inclusion rapide dans les formulaires, réduisant les coûts annuels par patient de 7 000 à 9 000 USD et convertissant les patients sensibles aux prix vers une thérapie active. Les gestionnaires de prestations pharmaceutiques renforcent cette dynamique en orientant les prescriptions vers les biosimilaires avec des co-paiements réduits, poussant la part des biosimilaires au-delà de 55 % des nouvelles initiations anti-TNF fin 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des biologiques limitant l'accès | -0.8% | APAC (hors Japon), MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Charge de surveillance des infections pour l'immunosuppression à long terme | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Poussées paradoxales de l'IL-17 réduisant la confiance des prescripteurs | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Voies de remboursement et d'évaluation des technologies de santé eurasiatiques fragmentées | -0.6% | Russie, Asie centrale, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des biologiques limitant l'accès

Les coûts annuels de la thérapie biologique, compris entre 20 000 et 60 000 USD, dépassent les revenus moyens dans de nombreux pays de la Route de la Soie. Même avec une couverture partielle, les patients turcs font face à des co-paiements allant jusqu'à 5 000 USD, tandis que les plafonds de dépenses provinciaux en Chine entraînent des interruptions de thérapie en milieu d'année lorsque les plafonds budgétaires sont atteints. Des programmes d'aide aux patients existent mais nécessitent une inscription complexe, creusant les disparités urbain-rural. Tant que la concurrence des biosimilaires ne normalise pas pleinement les prix, l'accessibilité financière reste un frein structurel à la pénétration.

Charge de surveillance des infections pour l'immunosuppression à long terme

L'étiquetage de la FDA impose un dépistage de la tuberculose et de l'hépatite avant l'initiation des anti-TNF, ajoutant entre 500 et 1 000 USD de diagnostics initiaux par patient. Les contrôles biologiques trimestriels et les radiographies annuelles sollicitent les cliniques sous-dotées en ressources, et les données des registres en Turquie enregistrent encore une réactivation de la tuberculose chez 1,2 % des patients traités. La crainte des infections opportunistes entraîne 12 % d'abandons dans les enquêtes japonaises, illustrant comment la complexité de la surveillance érode l'observance et contraint l'expansion à long terme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les biologiques gagnent en dynamique face aux agents conventionnels

Les immunosuppresseurs conventionnels ont conservé 46,01 % de la part de revenus en 2025, reflétant leur faible coût et leur utilisation établie en première ligne. Pourtant, les biologiques progressent à un CAGR de 7,48 % à mesure que la confiance des payeurs se renforce autour des bénéfices documentés dans les registres en matière de préservation visuelle. Les biosimilaires d'infliximab et d'adalimumab érodent les prix des originateurs, réduisant l'écart de coût par rapport à l'azathioprine ou à la ciclosporine. La taille du marché de la maladie de Behçet attribuable aux biologiques devrait atteindre 470 millions USD d'ici 2031, portée par une adoption plus large en ophtalmologie et par les inhibiteurs oraux de JAK émergents, prêts à cannibaliser l'usage injectable chez les patients réticents aux aiguilles.

Les agents de deuxième génération, notamment les anticorps anti-IL-23, anti-IL-17 et anti-FcRn, offrent un ciblage spécifique aux organes qui pourrait redéfinir les parcours thérapeutiques pour les affections réfractaires. La réduction de 50 % des ulcères avec l'aprémilast le positionne comme un complément de niche, tandis que le baricitinib et le tofacitinib pourraient représenter 15 % des revenus des biologiques d'ici 2031 si les essais de phase 3 confirment l'efficacité observée dans les premières séries de cas japonaises. Ensemble, ces nouveaux entrants renforcent la trajectoire des biologiques, comprimant la fenêtre thérapeutique des agents conventionnels et accélérant la migration de valeur vers les thérapies ciblées.

Par voie d'administration : la voie sous-cutanée s'accélère grâce aux avantages de l'injection à domicile

Les thérapies orales représentaient 49,37 % du chiffre d'affaires en 2025, mais les formulations sous-cutanées ont affiché le CAGR le plus élevé à 8,21 %, les auto-injecteurs centrés sur le patient améliorant la commodité et l'observance. La part de marché de la maladie de Behçet pour la thérapie intraveineuse devrait diminuer de 28 % en 2025 à 22 % d'ici 2031, les systèmes de santé se détournant des coûts liés aux centres de perfusion. L'innovation en matière de dispositifs — stylos connectés par Bluetooth enregistrant les injections horodatées — permet aux fabricants de lier les analyses d'observance aux contrats de résultats avec les payeurs, renforçant la préférence pour la voie sous-cutanée.

Les agents oraux JAK et TYK2 à venir pourraient recalibrer la répartition d'ici 2031, regagnant des parts sur les injectables s'ils délivrent des résultats oculaires non inférieurs. Néanmoins, les algorithmes de dose de charge et la gestion des poussées sévères maintiendront une niche résiduelle pour la perfusion, notamment pour les cas vasculaires complexes. Dans l'ensemble, l'auto-administration s'aligne sur les politiques de santé en évolution qui favorisent le traitement décentralisé, soutenant la surperformance durable de la voie sous-cutanée.

Par canal de distribution : les pharmacies en ligne spécialisées dépassent les circuits traditionnels

Les pharmacies hospitalières représentaient 36,32 % du chiffre d'affaires 2025, mais les canaux en ligne connaissent la croissance la plus rapide à un CAGR de 10,22 %, les payeurs orientant les biologiques à coût élevé vers des plateformes numériques gérant l'autorisation préalable, la logistique de la chaîne du froid et le coaching à l'observance. Les pharmacies spécialisées aux États-Unis assurent désormais 70 % des prescriptions de biologiques pour la maladie de Behçet, tirant parti des remises sur volume pour réduire les coûts nets de 20 % à 30 %. La taille du marché de la maladie de Behçet gérée par les plateformes en ligne pourrait dépasser 300 millions USD d'ici 2031 si l'harmonisation réglementaire de l'UE permet la distribution transfrontalière et si les règles des e-pharmacies en APAC évoluent vers l'inclusion des biologiques.

Les pharmacies de détail restent stables dans le segment des agents conventionnels, mais cèdent des parts sur les biologiques à mesure que les modèles de remboursement récompensent le suivi des résultats que les points de vente physiques fournissent rarement. Les établissements hospitaliers resteront nécessaires pour les doses d'induction et les urgences oculaires complexes, bien que leur poids global en termes de revenus continue de diminuer à mesure que l'auto-injection et la distribution par correspondance se développent.

Analyse géographique

L'Amérique du Nord a dominé le marché de la maladie de Behçet, représentant 39,03 % du chiffre d'affaires en 2025, grâce à une couverture solide par les assurances privées, des centres spécialisés concentrés et l'attrait de l'exclusivité des médicaments orphelins. Les États-Unis ont vu les biosimilaires d'adalimumab capter 55 % des nouvelles initiations d'inhibiteurs du TNF fin 2025, démontrant comment les mandats des payeurs peuvent rapidement remodeler la répartition thérapeutique. Le Canada suit ces évolutions, mais à un rythme plus lent en raison des négociations provinciales sur les formulaires.

L'Asie-Pacifique affiche le CAGR le plus rapide à 9,83 %, portée par les registres japonais et turcs qui valident les bénéfices à long terme en matière de préservation visuelle, et par des lancements de biosimilaires à prix alignés en Corée du Sud et en Australie. Les protocoles turcs de traitement à la cible oculaire, adoptés à l'échelle nationale en 2024, ont avancé l'initiation des biologiques de deux lignes, tandis que le registre japonais de 2025 a montré 68 % de rémission à deux ans sous infliximab sans corticostéroïdes. L'inclusion des biosimilaires d'infliximab dans la liste nationale de remboursement des médicaments en Chine a élargi l'accès, bien que les plafonds de dépenses provinciaux limitent encore la thérapie continue dans les provinces rurales.

La trajectoire de l'Europe reste inégale. L'Allemagne et la France remboursent les biologiques dans les 3 mois pour l'uvéite réfractaire, tandis que l'Italie et l'Espagne exigent 6 mois de traitement par étapes à l'azathioprine. L'Europe de l'Est est encore plus en retard ; des cadres d'évaluation des technologies de santé fragmentés prolongent les négociations, et le modèle de tarification bilatérale de la Russie bloque l'adoption nationale. Le Moyen-Orient et l'Afrique présentent une prévalence endémique mais une capacité limitée de chaîne du froid au-delà des États du CCG, faisant de l'Arabie saoudite et des Émirats arabes unis des îlots de croissance régionale dans le cadre des programmes de financement Vision 2030. L'Amérique du Sud signale un potentiel, le Brésil ayant approuvé trois biosimilaires d'adalimumab en 2025 via l'ANVISA, réduisant les coûts à 11 000 USD par patient et élargissant la prévalence traitée de 40 %.

Paysage concurrentiel

La concentration du marché est modérée, les concurrents biosimilaires Amgen, Coherus et Pfizer érodant les parts via des contrats agressifs ; les données des appels d'offres européens montrent déjà que le prix de l'infliximab originateur a baissé de 35 % depuis 2024. Les innovateurs maintiennent leur différenciation grâce aux brevets sur les dispositifs et aux registres en vie réelle qui capturent les données de résultats oculaires sur cinq ans, un flux de preuves que les biosimilaires cherchent désormais à reproduire pour égaliser les conditions de concurrence.

Les actifs en développement s'orientent vers les petites molécules orales. Le baricitinib d'Eli Lilly et le tofacitinib de Pfizer s'appuient sur les dossiers existants en polyarthrite rhumatoïde pour accélérer l'extension de l'indication à la maladie de Behçet, tandis que le dusquétide de Soligenix vise la résolution des ulcères buccaux sous exclusivité orpheline. Dianthus Therapeutics développe un anticorps anti-FcRn qui pourrait entrer en essais pivots d'ici 2027, visant à prévenir les poussées à médiation par les anticorps.

La différenciation technologique se concentre désormais sur les auto-injecteurs intelligents dotés de fonctionnalités de connectivité transmettant les métriques d'observance vers des tableaux de bord en nuage. Coherus positionne la formulation à haute concentration et sans citrate de YUSIMRY comme une alternative conviviale à AMJEVITA, tandis que l'originateur Humira contre-attaque avec un soutien infirmier intégré. À mesure que les falaises de brevets se profilent pour les innovations en matière de dispositifs, la stratégie marketing pivote vers des services intégrés aux patients plutôt que vers la seule nouveauté moléculaire.

Leaders du secteur de la maladie de Behçet

Soligenix Inc.

F. Hoffmann-La Roche Ltd.

Amgen Inc.

Pfizer Inc.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Soligenix a annoncé la désignation de médicament orphelin par la FDA pour le dusquétide (SGX945) ciblant les lésions buccales de la maladie de Behçet, conférant une exclusivité commerciale de sept ans à l'approbation.

- Août 2025 : Le ministère turc de la Santé a élargi le remboursement pour inclure les biosimilaires d'adalimumab en traitement de première ligne des maladies oculaires menaçant la vue, à la suite de données de registre démontrant une réduction de 40 % des poussées.

Périmètre du rapport mondial sur le marché de la maladie de Behçet

La maladie de Behçet (également connue sous le nom de syndrome de Behçet) est un trouble autoinflammateur et auto-immun rare, chronique et multisystémique, caractérisé par des épisodes récurrents d'ulcères buccaux et génitaux, d'uvéite (inflammation oculaire), de lésions cutanées (érythème noueux, pseudofolliculite, pathérgie) et d'atteintes vasculaires, gastro-intestinales, neurologiques et articulaires.

Le rapport sur le marché de la maladie de Behçet est segmenté par classe de médicaments (biologiques, immunosuppresseurs conventionnels, corticostéroïdes, colchicine et AINS, modulateurs à petites molécules en développement), voie d'administration (orale, sous-cutanée, intraveineuse, topique/oculaire), canal de distribution (pharmacies hospitalières, de détail, en ligne), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Biologiques |

| Immunosuppresseurs conventionnels |

| Corticostéroïdes |

| Colchicine et AINS |

| Autres / Modulateurs à petites molécules en développement |

| Orale |

| Injection sous-cutanée |

| Perfusion intraveineuse |

| Formulations topiques / oculaires |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Biologiques | |

| Immunosuppresseurs conventionnels | ||

| Corticostéroïdes | ||

| Colchicine et AINS | ||

| Autres / Modulateurs à petites molécules en développement | ||

| Par voie d'administration | Orale | |

| Injection sous-cutanée | ||

| Perfusion intraveineuse | ||

| Formulations topiques / oculaires | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la maladie de Behçet en 2031 ?

Le marché devrait atteindre 802,96 millions USD d'ici 2031, avec un CAGR de 6,59 %.

Quelle classe de médicaments connaît la croissance la plus rapide dans le traitement de la maladie de Behçet ?

Les biologiques progressent à un CAGR de 7,48 %, portés par un accès plus large aux biosimilaires anti-TNF et par les inhibiteurs émergents de l'IL-23 et de JAK.

Pourquoi les formulations sous-cutanées gagnent-elles du terrain ?

Les stylos auto-injectables minimisent les visites en clinique, améliorent l'observance et s'alignent sur les stratégies des payeurs visant à réduire les coûts des centres de perfusion.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique progresse à un CAGR de 9,83 %, portée par des résultats validés par les registres, des lancements de biosimilaires et des réformes proactives du remboursement.

Quels obstacles limitent l'adoption plus large des biologiques ?

Les coûts annuels élevés des médicaments et les protocoles stricts de surveillance des infections continuent de restreindre l'accès dans de nombreux marchés de la Route de la Soie et marchés émergents.

Dernière mise à jour de la page le: