Taille et parts du marché du traitement de la maladie de Von Willebrand

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 3.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie de Von Willebrand par Mordor Intelligence

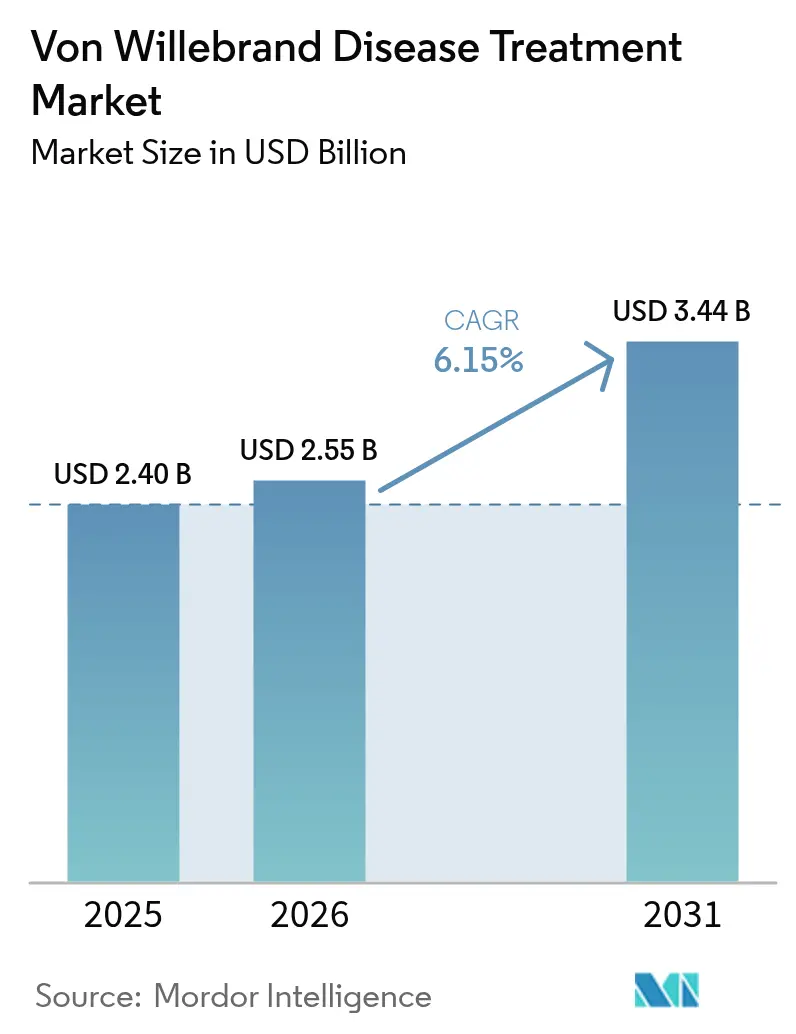

La taille du marché du traitement de la maladie de Von Willebrand était évaluée à 2,40 milliards USD en 2025 et devrait croître de 2,55 milliards USD en 2026 pour atteindre 3,44 milliards USD d'ici 2031, à un CAGR de 6,15 % durant la période de prévision (2026-2031). L'adoption des thérapies géniques curatives, l'adoption rapide des diagnostics assistés par l'IA et l'acceptation par les payeurs du remboursement basé sur la valeur accélèrent la croissance des revenus, tandis que les formulaires hospitaliers favorisent de plus en plus les concentrés recombinants exempts d'agents pathogènes par rapport aux options dérivées du plasma. L'expansion des programmes fédéraux d'aide aux patients en Amérique du Nord, le dépistage génétique néonatal élargi en Asie-Pacifique et l'examen accéléré des nano-formulations sous-cutanées de desmopressine approfondissent également la demande adressable. Les thérapies géniques telles que BEQVEZ de Pfizer et HEMGENIX de CSL Behring, toutes deux approuvées en 2024-2025, ouvrent la perspective d'interventions uniques réduisant la consommation de facteurs à vie. Malgré une forte dynamique, le marché du traitement de la maladie de Von Willebrand doit encore faire face à un sous-diagnostic dans les zones géographiques à faibles revenus, à des coûts initiaux élevés des thérapies géniques et à des chaînes d'approvisionnement sensibles à la température pour les produits plasmatiques.

Principaux enseignements du rapport

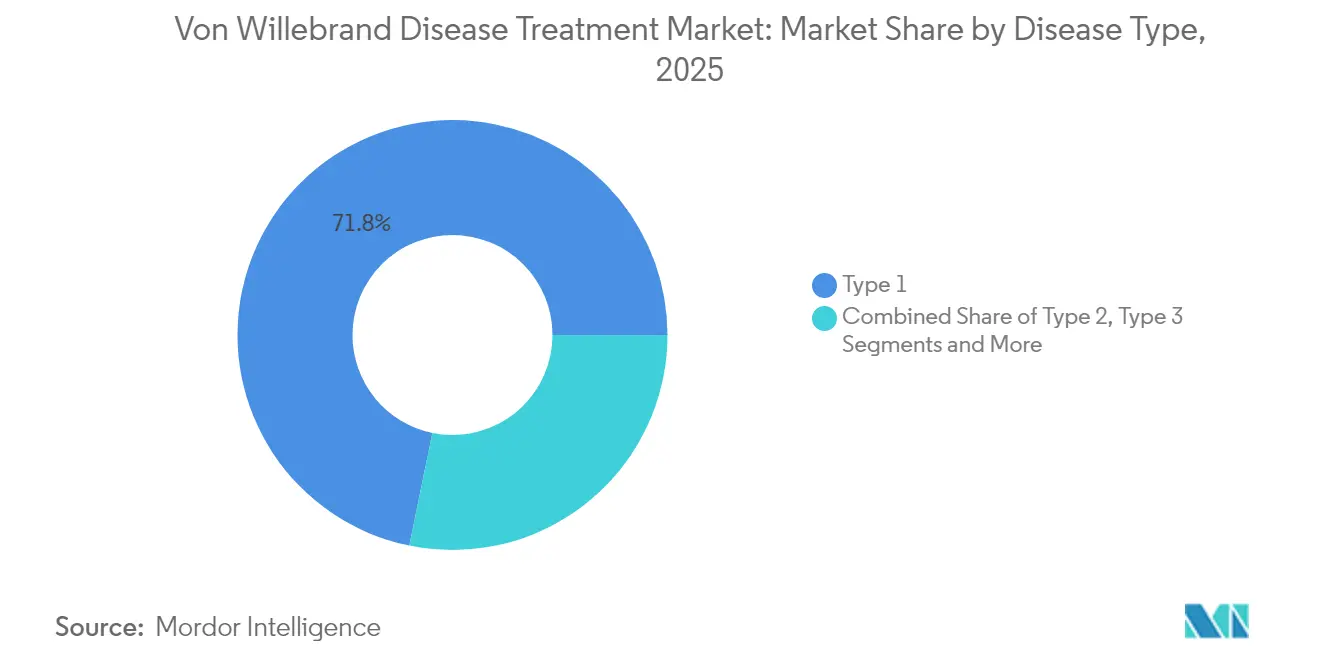

- Par type de maladie, le type 1 détenait 71,78 % des parts du marché de la maladie de Von Willebrand en 2025 ; la VWD acquise devrait croître à un CAGR de 10,78 % jusqu'en 2031.

- Par type de traitement, les concentrés combinés VWF/FVIII étaient en tête avec 46,02 % de part de revenus en 2025 ; les concentrés recombinants de VWF uniquement se développent à un CAGR de 13,05 % jusqu'en 2031.

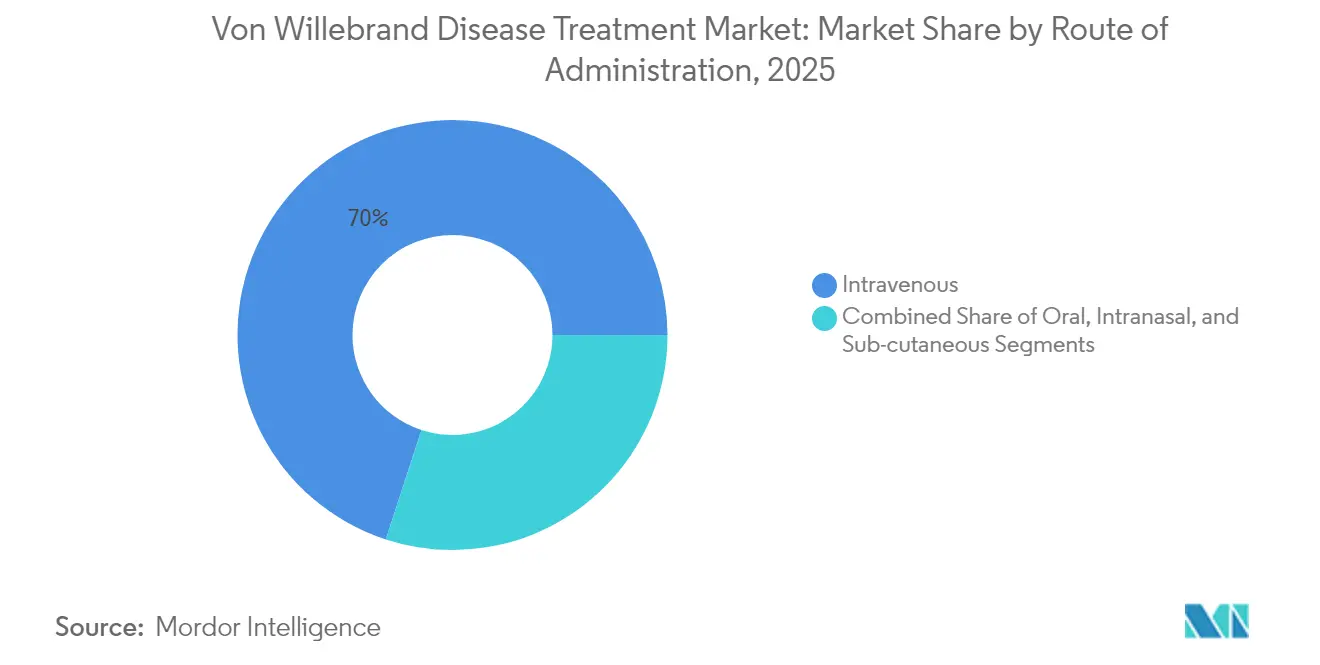

- Par voie d'administration, la thérapie intraveineuse représentait 69,98 % de la taille du marché de la maladie de Von Willebrand en 2025, tandis que l'administration sous-cutanée progresse à un CAGR de 12,78 % jusqu'en 2031.

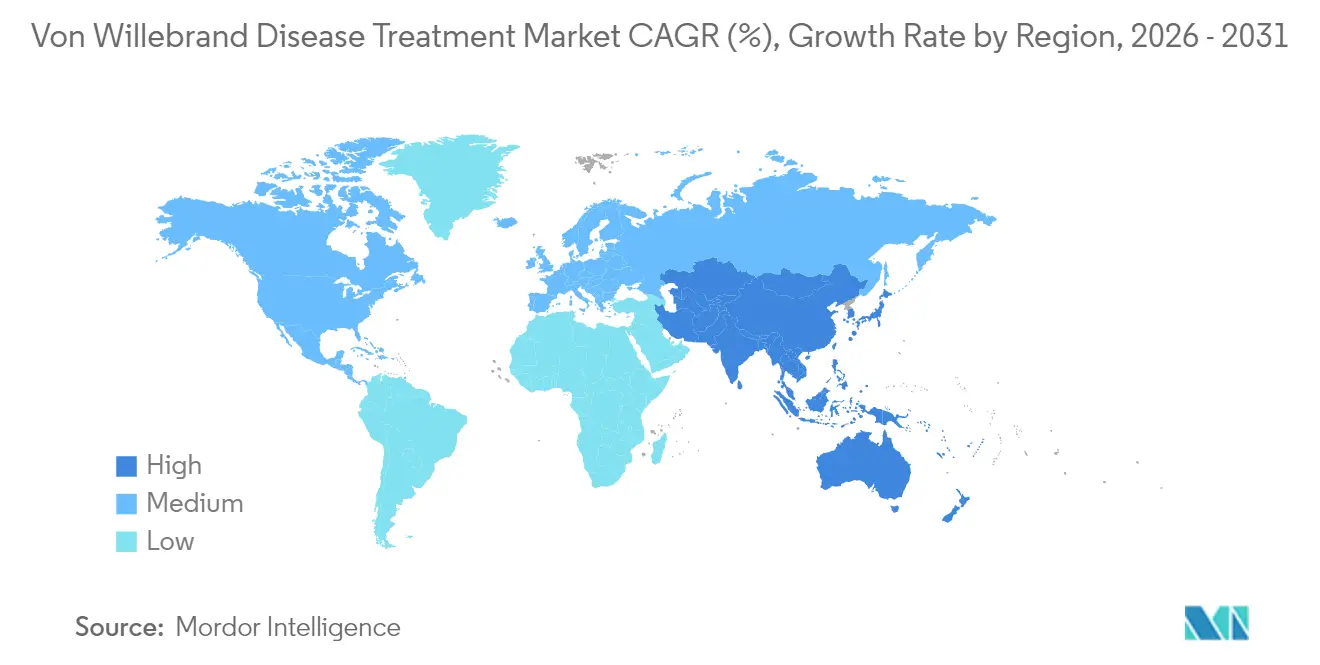

- Par géographie, l'Amérique du Nord représentait 36,36 % des parts en 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus rapide à 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la maladie de Von Willebrand

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des programmes d'aide aux patients et d'accès caritatif | +0.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Augmentation du diagnostic grâce à un dépistage génétique prophylactique élargi | +1.2% | Cœur de l'APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Adoption hospitalière croissante des concentrés recombinants de VWF uniquement | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Approbation accélérée de la FDA pour les nano-formulations sous-cutanées de DDAVP | +0.6% | Harmonisation réglementaire mondiale | Moyen terme (2-4 ans) |

| Essor des centres d'hémophilie à rémunération à la performance intégrant la prise en charge de la VWD | +0.7% | Amérique du Nord, programmes pilotes dans l'UE | Court terme (≤ 2 ans) |

| Moteurs de décision sur le risque hémorragique assistés par l'IA intégrés dans les DSE | +0.5% | Amérique du Nord et UE, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des programmes d'aide aux patients et d'accès caritatif

Le financement fédéral de 141 centres de traitement de l'hémophilie permet aux prestataires de distribuer des produits factoriels à prix réduit dans le cadre du programme 340B, réduisant les coûts à la charge des patients et améliorant l'observance[1]National Bleeding Disorders Foundation, "Programmes fédéraux pour les personnes atteintes de troubles hémorragiques," bleeding.org. Les mesures étatiques, telles que la loi californienne All Copays Count, réduisent davantage les obstacles financiers, tandis que le CMS a régulièrement augmenté les frais de fourniture de facteurs de coagulation, garantissant un remboursement prévisible. Ces mesures rendent les thérapies accessibles aux patients défavorisés, soutenant la demande sur le marché du traitement de la maladie de Von Willebrand. La réplication de ce modèle multipartite en Europe et dans les économies émergentes devrait élargir la portée mondiale. Les fondations caritatives financent également la prophylaxie pour les adultes non assurés, stimulant le volume de traitement.

Augmentation du diagnostic grâce à un dépistage génétique prophylactique élargi

Les pays ajoutant des panneaux de biomarqueurs sur taches de sang séché au dépistage néonatal atteignent une précision de détection de 95 % pour les troubles hémorragiques que les tests de routine manquent. Les ministères de la santé d'Asie-Pacifique développent des programmes similaires, doublant la population reconnue atteinte de VWD dans les provinces pilotes. L'inclusion par la Suède des biomarqueurs NT-proBNP et IL-1 RL1 illustre comment la détection précoce déplace l'identification vers la petite enfance, favorisant une intervention rapide et élargissant le marché du traitement de la maladie de Von Willebrand. Combinées au registre d'histoire naturelle de l'ATHN, les données de résultats en vie réelle orientent désormais la couverture des payeurs pour les traitements proactifs. L'essor diagnostique constitue un pipeline stable de patients nécessitant des thérapies à vie ou curatives.

Adoption hospitalière croissante des concentrés recombinants de VWF uniquement

Les formulaires hospitaliers favorisent les concentrés recombinants car ils éliminent le risque d'agents pathogènes transmis par le sang et présentent une meilleure récupération de la composition multimérique, notamment dans les cas de type 2A. L'extension par la FDA de wilate pour la prophylaxie universelle et son exclusivité de médicament orphelin en 2025 accélèrent l'adoption[2]Octapharma USA, "La FDA accorde l'exclusivité de médicament orphelin à wilate," octapharma.com. Les contrats basés sur la valeur récompensent la réduction des visites aux urgences, de sorte que les hôpitaux privilégient les agents présentant une efficacité de prévention des saignements de 94 %. À mesure que les modèles de paiement groupé se multiplient, les produits recombinants obtiennent un statut préférentiel, augmentant les revenus au sein du marché du traitement de la maladie de Von Willebrand.

Approbation accélérée de la FDA pour les nano-formulations sous-cutanées de DDAVP

GC1130A de GC Biopharma a obtenu un examen accéléré en 2024, signalant l'engagement des régulateurs envers des formulations améliorant la précision du dosage et l'acceptation par les patients. Les nano-particules sous-cutanées promettent une libération contrôlée qui réduit la tachyphylaxie et allonge les intervalles de dosage. L'acceptation pédiatrique augmente car les injections contournent l'inconfort des sprays nasaux, tandis que la modélisation pharmacocinétique soutient des schémas thérapeutiques individualisés. Une fois approuvés, ces actifs réduiront le temps en fauteuil hospitalier et renforceront l'observance, ajoutant un nouvel élan au marché du traitement de la maladie de Von Willebrand.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sous-diagnostic persistant dans les zones géographiques à faibles revenus | -1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé de la thérapie à vie malgré l'entrée des biosimilaires | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Capacité limitée de la chaîne du froid pour les produits dérivés du plasma en Afrique | -0.4% | Afrique subsaharienne, marchés MEA sélectifs | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des essais d'édition génique pour la VWD | -0.3% | Mondial, harmonisation réglementaire en attente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sous-diagnostic persistant dans les zones géographiques à faibles revenus

De nombreux pays en développement identifient moins de 10 % des cas attendus, freinant la croissance de la demande de thérapies. La capacité de laboratoire limitée, la rareté des réactifs de coagulation et la faible sensibilisation des cliniciens font que les symptômes de la VWD sont souvent attribués à tort à des affections gynécologiques ou infectieuses. Les priorités d'investissement favorisent les maladies transmissibles, retardant l'introduction de diagnostics spécialisés. Les partenariats avec des donateurs internationaux restent à petite échelle, de sorte que les lacunes de couverture sont peu susceptibles de se combler rapidement, pesant sur le marché mondial du traitement de la maladie de Von Willebrand.

Coût élevé de la thérapie à vie malgré l'entrée des biosimilaires

Les thérapies géniques sont tarifées à 3,5 millions USD par dose aux États-Unis, générant un choc budgétaire pour les payeurs malgré les compensations de coûts à long terme. Au Brésil, les dépenses annuelles médianes pour la thérapie contre l'hémophilie A dépassent l'équivalent de 90 000 USD, indiquant des préoccupations d'accessibilité même dans les systèmes de santé universels. Les assureurs imposent des règles de thérapie par étapes et des autorisations préalables qui retardent l'initiation du traitement. Les exigences de paiement direct érodent l'observance et peuvent entraîner des complications coûteuses liées aux saignements, freinant l'adoption sur le marché du traitement de la maladie de Von Willebrand.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la dominance du type 1 favorise la stabilité du marché

La VWD de type 1 a généré 71,78 % des revenus mondiaux en 2025, ancrant la taille du marché du traitement de la maladie de Von Willebrand pour cette année. Les phénotypes légers prévalents reposent sur la desmopressine abordable, maintenant des volumes prévisibles. La VWD acquise, bien que plus petite aujourd'hui, affiche la croissance la plus rapide à un CAGR de 10,78 % jusqu'en 2031, les oncologues et les cardiologues testant les patients avant les procédures. Les sous-variantes de type 2 ajoutent ensemble une complexité clinique car elles nécessitent une prophylaxie par concentrés ; les cas de type 2A bénéficient particulièrement des produits recombinants de VWF uniquement qui restaurent les multimères de haut poids moléculaire, réduisant le taux annuel de saignements.

La cohorte sévère mais rare de type 3 entraîne des coûts disproportionnés en raison des perfusions intensives de facteurs et des chirurgies orthopédiques, soulignant les défis de remboursement dans les économies émergentes. L'expérience à long terme des centres montre un sous-diagnostic persistant dans tous les types, suscitant des appels à l'expansion des registres et au soutien des payeurs pour les tests génétiques. La sensibilisation croissante à la VWD induite par les médicaments dans les populations vieillissantes élargit davantage le marché du traitement de la maladie de Von Willebrand.

Par type de traitement : l'innovation recombinante remet en question les concentrés traditionnels

Les concentrés combinés VWF/FVIII ont conservé 46,02 % des revenus en 2025, reflétant une large familiarité clinique et une couverture à double facteur. Pourtant, les gammes de VWF recombinant uniquement progressent rapidement à un CAGR de 13,05 %, signalant un changement décisif dans les achats. Les hôpitaux recherchent des produits exempts d'agents pathogènes dans un contexte de pharmacovigilance renforcée, et les contrats basés sur la valeur incitent à la réduction des saignements, accélérant l'adoption des produits recombinants sur le marché du traitement de la maladie de Von Willebrand. La desmopressine reste essentielle pour la prise en charge du type 1, bien que les problèmes d'observance du spray nasal motivent des investissements dans des nano-formulations sous-cutanées.

Les antifibrinolytiques tels que l'acide tranexamique, ainsi que les agents topiques, assurent un contrôle adjuvant des saignements muqueux. Les thérapies géniques curatives émergent, à la suite de la preuve de concept de BEQVEZ, et pourraient réinitialiser les profils de demande en réduisant l'utilisation récurrente de concentrés. L'élargissement de l'étiquette de prophylaxie de wilate d'Octapharma oblige les concurrents à démontrer une efficacité comparative, intensifiant l'innovation au sein du marché du traitement de la maladie de Von Willebrand.

Par voie d'administration : l'innovation sous-cutanée transforme l'expérience des patients

La perfusion intraveineuse est restée dominante avec 69,98 % de part en 2025, car les protocoles cliniques et l'infrastructure des centres de perfusion sont bien établis. Cependant, l'administration sous-cutanée croît à un CAGR de 12,78 %, reflétant la demande d'auto-administration. L'approbation d'Alhemo en 2024 confirme que la prophylaxie sous-cutanée quotidienne peut égaler l'efficacité intraveineuse, libérant les patients des contraintes d'accès par port. Le DDAVP intranasal soutient les cas pédiatriques et légers, mais l'absorption variable limite l'utilisation chez l'adulte. Les antifibrinolytiques oraux restent complémentaires, avec des recherches en cours sur les bio-amplificateurs de desmopressine orale qui pourraient diversifier davantage les options.

Les études sur les résultats rapportés par les patients montrent des scores de satisfaction plus élevés et des taux de doses manquées plus faibles avec les schémas sous-cutanés, impliquant un changement structurel sur le marché du traitement de la maladie de Von Willebrand. Les injections à libération contrôlée conçues pour un dosage hebdomadaire ou mensuel visent à supplanter la prophylaxie intraveineuse traditionnelle dans les zones géographiques à revenus élevés.

Analyse géographique

L'Amérique du Nord a contribué à 38,36 % des revenus de 2025, soutenue par les remises du programme 340B et des réseaux complets de centres de traitement garantissant l'accès aux produits. Les cadres de remboursement des thérapies géniques émergent en premier aux États-Unis, permettant une adoption plus précoce et soutenant une tarification premium. Le Canada est légèrement en retrait en raison des examens des formulaires provinciaux, mais bénéficie d'un approvisionnement centralisé en plasma.

L'Europe affiche une forte adoption des produits recombinants, les payeurs nationaux exigeant des concentrés exempts de virus, mais les évaluations strictes des technologies de santé retardent certaines nouvelles thérapies. Les marchés d'Europe occidentale négocient des accords de partage des risques pour les thérapies géniques, liant le paiement à l'indépendance factorielle soutenue, ce qui façonne la dynamique des achats sur le marché du traitement de la maladie de Von Willebrand. L'Europe de l'Est fait face à des budgets plus serrés et à un déploiement diagnostique plus lent, créant un paysage à deux niveaux au sein de la région.

L'Asie-Pacifique mène la croissance avec un CAGR de 10,12 % jusqu'en 2031, car les régulateurs rationalisent les voies d'examen et les gouvernements investissent dans la fabrication locale. La Chine, l'Inde et la Corée du Sud élargissent les panneaux de dépistage néonatal et subventionnent les importations de concentrés, générant des gains de volume à deux chiffres. L'Amérique du Sud, notamment le Brésil, tire parti des achats centralisés et de la standardisation des protocoles cliniques pour élargir l'accès malgré les contraintes économiques. En revanche, les progrès au Moyen-Orient et en Afrique sont entravés par des déficits diagnostiques et de chaîne du froid, bien que la baisse des prix des produits recombinants pourrait débloquer une demande latente plus tard dans la période de prévision.

Paysage concurrentiel

Le marché du traitement de la maladie de Von Willebrand reste modérément consolidé, CSL Behring, Takeda et Octapharma contrôlant la majeure partie de l'approvisionnement en concentrés dérivés du plasma. Leur intégration verticale, de la collecte de plasma aux produits biologiques finis, garantit des économies d'échelle et la sécurité de l'approvisionnement. Les nouveaux entrants sur le marché se concentrent sur l'innovation recombinante, l'administration sous-cutanée et les modalités curatives pour se différencier. CSL Behring s'étend au-delà du plasma grâce à la thérapie génique HEMGENIX, tandis que Sanofi utilise le candidat à l'interférence ARN Qfitlia pour cibler les populations avec inhibiteurs.

Les alliances stratégiques se multiplient. Les leaders du plasma concèdent sous licence des logiciels de dosage assistés par l'IA pour intégrer des résultats basés sur la valeur dans leurs argumentaires commerciaux. Les développeurs de thérapies géniques concluent des accords de partage des risques avec les programmes Medicaid américains pour accélérer l'intégration des patients. Les fabricants de dispositifs collaborent avec les fournisseurs de concentrés pour co-emballer des auto-injecteurs sous-cutanés, simplifiant l'utilisation à domicile. L'intensité concurrentielle se déplace donc du volume pur vers la différenciation des résultats cliniques, remodelant les modèles commerciaux sur l'ensemble du marché du traitement de la maladie de Von Willebrand.

Les opportunités d'espaces blancs comprennent les plateformes diagnostiques pour les régions à faibles revenus, les constructions recombinantes à demi-vie prolongée et les formulations sans chaîne du froid. Les barrières à l'entrée englobent le coût en capital du fractionnement du plasma, les approbations biologiques complexes et la réticence des payeurs face aux prix initiaux élevés des thérapies géniques. Néanmoins, la profondeur de l'innovation et des partenariats suggère une dilution progressive des parts des acteurs établis, apportant une rivalité accrue jusqu'en 2030.

Leaders du secteur du traitement de la maladie de Von Willebrand

CSL Behring

Grifols, S.A.

Octapharma AG

Bio Products Laboratory Ltd.

Takeda (Shire)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Hemab Therapeutics a administré la première dose au premier participant de Velora Pioneer, son étude de phase 1/2 sur HMB-002, une thérapie sous-cutanée pour la VWD.

- Janvier 2025 : Star Therapeutics a reçu la désignation de voie accélérée de la FDA pour VGA039 dans la VWD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la maladie de Von Willebrand (VWD) comme l'ensemble des médicaments sur ordonnance, dérivés du plasma, recombinants, synthétiques ou adjuvants, administrés pour prévenir ou contrôler les épisodes hémorragiques chez les patients diagnostiqués avec une VWD de type 1, type 2 (2A, 2B, 2M, 2N), type 3 ou acquise.

L'examen exclut les tests diagnostiques, les agents hémostatiques généraux utilisés pour les saignements liés à la chirurgie sans rapport avec la VWD, et les thérapies géniques en développement encore en essais cliniques.

Aperçu de la segmentation

- Par type de maladie

- Type 1

- Type 2 (2A, 2B, 2M, 2N)

- Type 3

- VWD acquise

- Par type de traitement

- Desmopressine (DDAVP)

- Concentrés combinés VWF/FVIII

- Concentrés recombinants de VWF uniquement

- Antifibrinolytiques (par ex., acide tranexamique)

- Agents topiques et adjuvants

- Par voie d'administration

- Intraveineux

- Intranasal

- Oral

- Sous-cutané

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des hématologues, des pharmaciens hospitaliers et des conseillers en remboursement en Amérique du Nord, en Europe et en Asie ont permis de valider les ratios de patients traités, l'utilisation annuelle moyenne en UI et la vitesse à laquelle les schémas prophylactiques remplacent les soins à la demande. Des enquêtes de suivi auprès de groupes de défense ont clarifié l'adoption de l'auto-perfusion et les obstacles liés aux paiements directs.

Recherche documentaire

Les analystes ont commencé par des bases de données de sciences médicales sélectionnées, parcourant des revues à comité de lecture telles que Blood et Haemophilia pour les ratios de prévalence et les données dose-réponse. Nous avons ajouté des statistiques réglementaires provenant des archives de demandes de licence de produits biologiques de la FDA, du registre communautaire de l'EMA et des tarifs de remboursement publiés par le CMS et le catalogue G-DRG allemand. Les groupes professionnels, par exemple la Fédération mondiale de l'hémophilie, ont fourni des décomptes annuels de patients et de jours de traitement, tandis que les tendances d'importation-exportation ont été analysées via les données d'expédition Volza pour évaluer les flux de concentrés. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les archives de presse Factiva ont enrichi les données sur les prix et les calendriers de lancement. Ces sources, bien qu'illustratives, ne sont pas exhaustives ; de nombreux autres documents publics étayent la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence à cohorte traitée ancre notre référence. La prévalence diagnostiquée par zone géographique est multipliée par la pénétration du traitement et la dose annuelle moyenne pour obtenir le volume, qui est ensuite tarifé à l'aide de plages de prix de vente moyens nettoyés. Les agrégations de fournisseurs et les données d'appels d'offres échantillonnées fournissent une vérification croisée ascendante sélective, permettant d'ajuster les valeurs aberrantes. Les variables clés comprennent la couverture du dépistage néonatal, la part de la prophylaxie, le passage du plasma au VWF recombinant, la moyenne d'UI par perfusion et la dispersion régionale des prix de vente moyens. La régression multivariée, couplée à une analyse de scénarios pour l'arrivée des thérapies géniques, projette les chiffres jusqu'en 2030 ; les micro-données manquantes sont comblées par des fourchettes de doses cliniquement acceptées et des plafonds régionaux des payeurs.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport à des audits indépendants d'utilisation hospitalière et des tendances douanières avant une révision analytique en deux étapes. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires chaque fois que des événements importants, tels qu'une nouvelle approbation de produit biologique ou un changement de remboursement, déclenchent une nouvelle analyse.

Pourquoi notre référence du traitement de la maladie de Von Willebrand résiste à l'examen

Les estimations publiées varient car les entreprises choisissent différents paniers de produits, entonnoirs de patients et cadences d'actualisation.

Les principaux facteurs d'écart comprennent l'inclusion des revenus diagnostiques, l'absence d'ajustements de pénétration pour les économies émergentes ou les hypothèses de prix de vente moyen à source unique. La définition rigoureuse de la portée de Mordor, les vérifications de volume à double source et l'actualisation annuelle atténuent ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,40 milliards USD | ||

| 2,51 milliards USD | Consultance mondiale A | Regroupe les ventes de kits diagnostiques et comptabilise l'adoption de la prophylaxie à 100 % dans les pays développés |

| 1,88 milliard USD | Association sectorielle B | Utilise les ventes déclarées des cinq principaux acteurs uniquement ; omet la préparation hospitalière et les génériques régionaux |

En résumé, les clients bénéficient d'une référence équilibrée et transparente de Mordor Intelligence, qui retrace chaque dollar jusqu'à des variables épidémiologiques et de tarification claires et peut être reproduite ou soumise à des tests de résistance sans hypothèses cachées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la maladie de Von Willebrand ?

Le marché a atteint 2,55 milliards USD en 2026 et devrait croître jusqu'à 3,44 milliards USD d'ici 2031 à un CAGR de 6,15 %.

Quel segment de maladie génère les revenus les plus importants ?

La VWD de type 1 représente 71,78 % des revenus mondiaux, reflétant sa forte prévalence et sa dépendance à la thérapie à la desmopressine rentable.

À quelle vitesse le segment des concentrés recombinants de VWF uniquement se développe-t-il ?

Les produits recombinants de VWF uniquement se développent à un CAGR de 13,05 %, dépassant les options dérivées du plasma en raison d'avantages en matière de sécurité et d'efficacité.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Les investissements gouvernementaux dans le dépistage et les initiatives de convergence réglementaire produisent un CAGR de 10,12 %, faisant de l'Asie-Pacifique la région la plus dynamique.

Quel rôle jouent les thérapies géniques dans la croissance future ?

Les traitements uniques récemment approuvés tels que BEQVEZ et HEMGENIX peuvent réduire l'utilisation de facteurs à vie, créant de nouveaux flux de revenus tout en remodelant l'économie des payeurs.

Dernière mise à jour de la page le: