Taille et Part du Marché du Diagnostic des Maladies Génétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.32 Milliards de dollars |

| Taille du Marché (2031) | 21.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.33% CAGR |

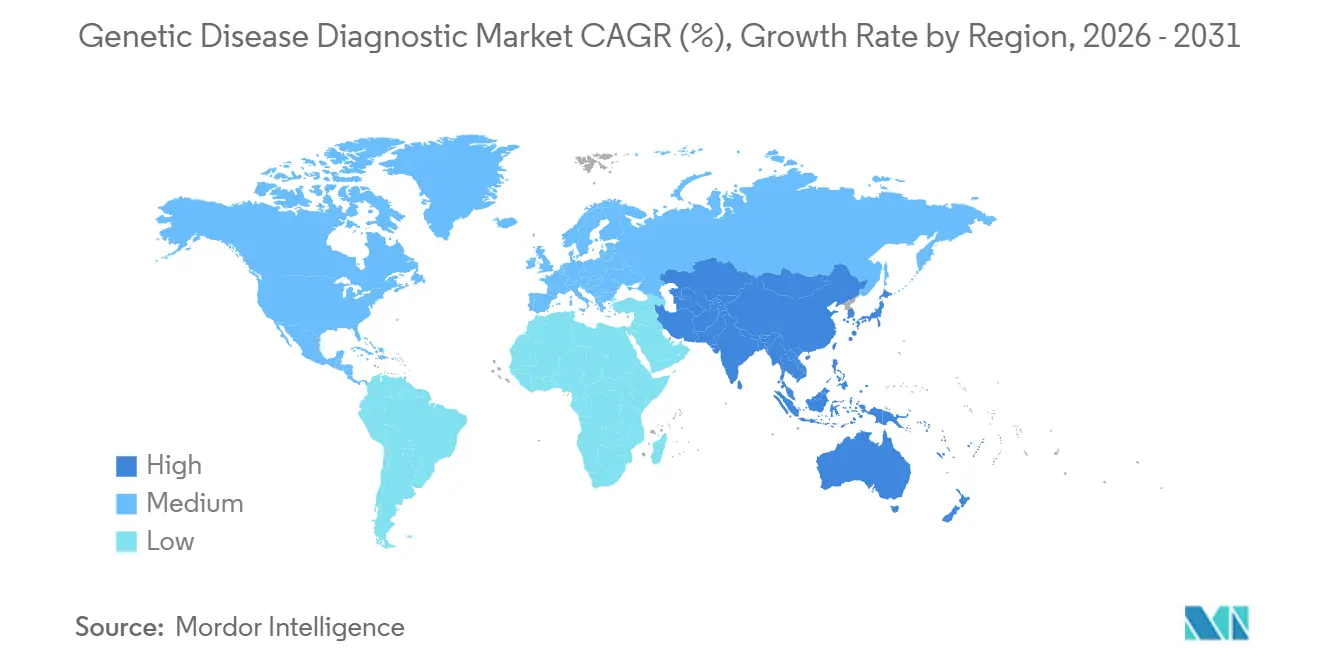

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Diagnostic des Maladies Génétiques par Mordor Intelligence

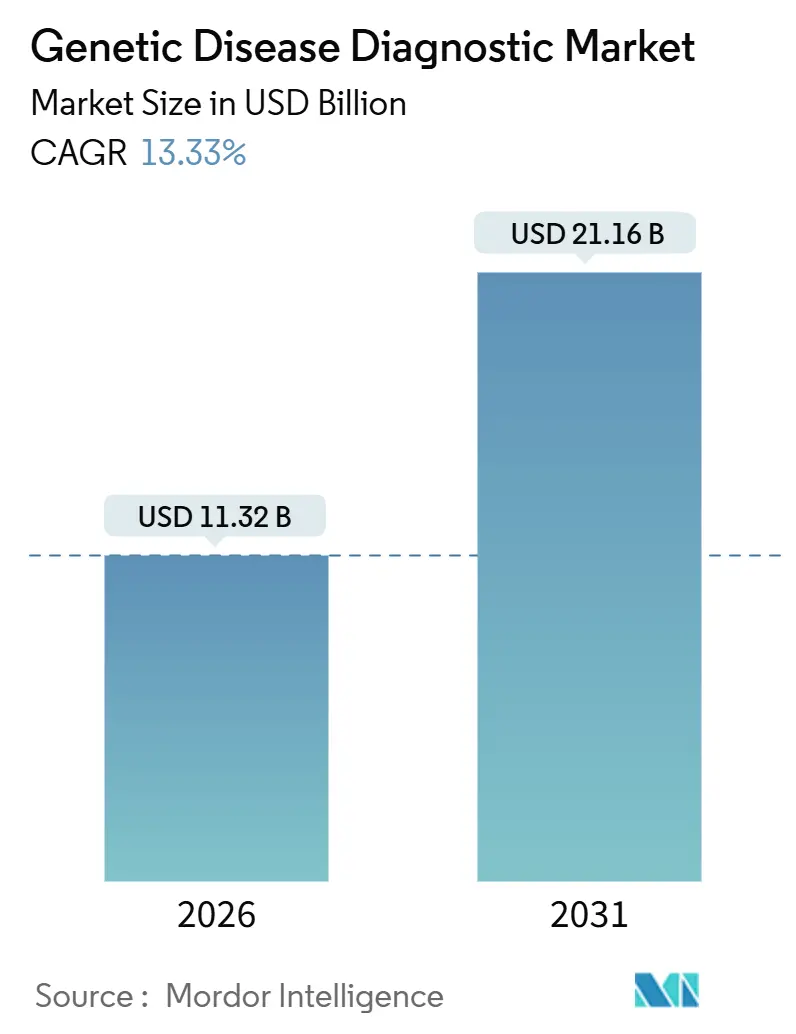

La taille du Marché du Diagnostic des Maladies Génétiques est estimée à 11,32 milliards USD en 2026, et devrait atteindre 21,16 milliards USD d'ici 2031, à un TCAC de 13,33 % au cours de la période de prévision (2026-2031).

La baisse du coût par génome, l'élargissement du remboursement des panels multigéniques et la rationalisation des flux de travail accélèrent l'adoption dans les domaines de l'oncologie, du dépistage néonatal et de la pharmacogénomique. L'expansion en janvier 2026 de la couverture du séquençage de nouvelle génération (SNG) aux États-Unis a supprimé les obstacles liés aux autorisations préalables, offrant aux laboratoires un catalyseur direct de volume. Les consommables ancrent toujours les revenus, mais la bioinformatique en nuage et l'interprétation assistée par intelligence artificielle captent la majeure partie de la marge incrémentale, confirmant que ce sont les informations exploitables, et non les lectures brutes, qui guident les décisions d'achat. Les fournisseurs de plateformes s'efforcent d'intégrer des capacités de séquençage longue lecture, optique et PCR numérique pour traiter les classes de variants manquées par le SNG à lecture courte, tout en préservant la conformité réglementaire. Dans toutes les régions, les programmes génomiques souverains et les mandats de dépistage néonatal alimentent un pipeline à long terme de variants cliniquement pertinents qui élargissent les menus de tests et fidélisent les utilisateurs au marché du diagnostic des maladies génétiques.

Principaux Enseignements du Rapport

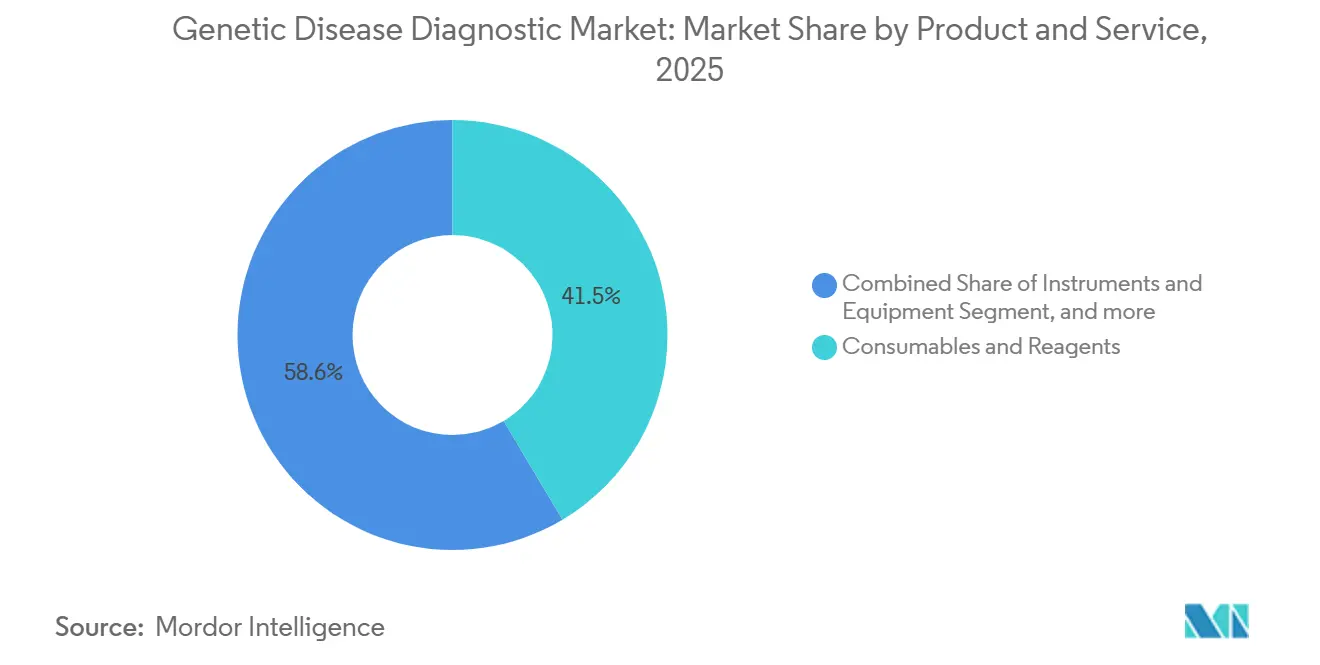

- Par produit et service, les consommables représentaient 41,45 % du chiffre d'affaires en 2025, tandis que les logiciels et services devraient croître à un TCAC de 15,65 % jusqu'en 2031.

- Par type de test, les tests diagnostiques dominaient avec une part de 52,34 % en 2025, tandis que les panels pharmacogénomiques devraient enregistrer un TCAC de 16,78 % jusqu'en 2031.

- Par technologie, la réaction en chaîne par polymérase représentait 34,56 % du chiffre d'affaires de 2025 ; le séquençage de nouvelle génération devrait afficher un TCAC de 17,43 % jusqu'en 2031.

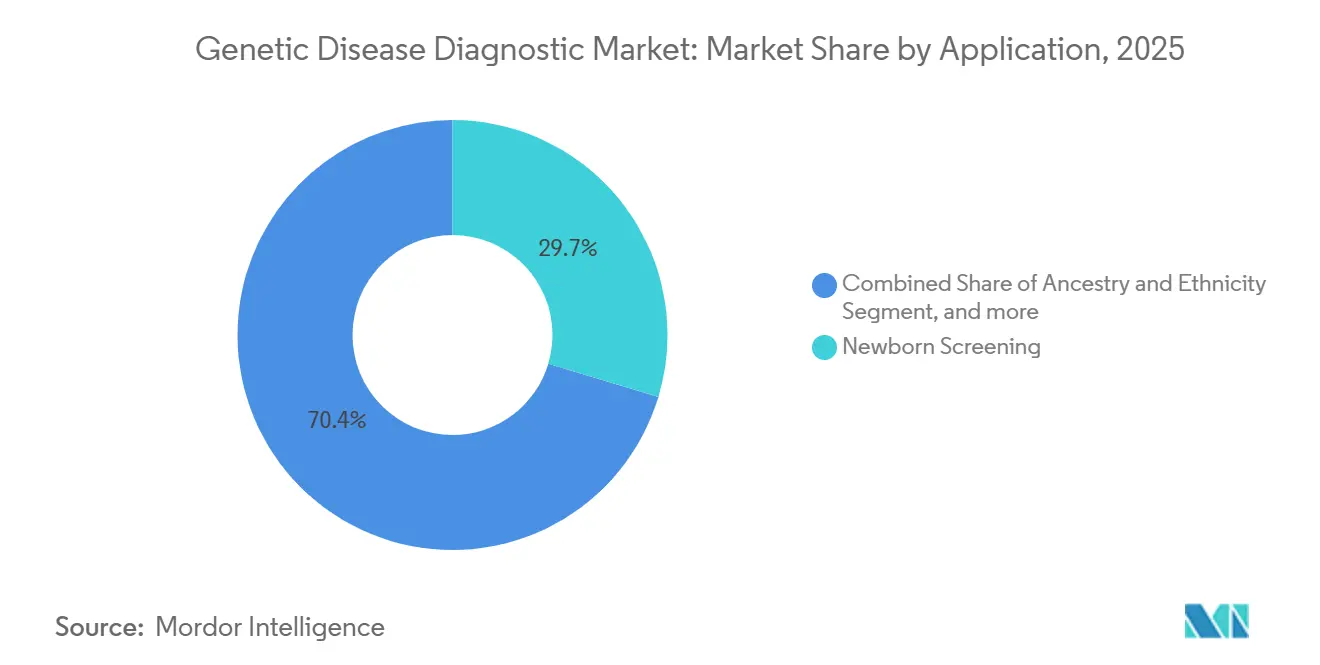

- Par application, le dépistage néonatal était en tête avec 29,65 % de la demande de 2025, tandis que l'évaluation des risques pour la santé et le bien-être devrait progresser à un TCAC de 17,54 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic représentaient 42,45 % du chiffre d'affaires en 2025, tandis que les hôpitaux et cliniques devraient croître à un TCAC de 16,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 43,12 % de la part de marché en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 14,54 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Diagnostic des Maladies Génétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des maladies génétiques | +2.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans le séquençage | +3.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des programmes de dépistage néonatal | +2.1% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des paradigmes de médecine personnalisée | +2.4% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des données génomiques dans les dossiers de santé électroniques | +1.6% | Amérique du Nord, Europe, projets pilotes précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Montée en puissance des initiatives de génomique des populations | +1.9% | Mondial, avec des programmes nationaux au Royaume-Uni, aux États-Unis, en Chine, en Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Génétiques dans le Monde

Un Américain sur dix vit avec une maladie rare, dont la plupart ont une étiologie génétique sous-jacente, ce qui incite les cliniciens à privilégier les panels de séquençage larges plutôt que les tests séquentiels sur un seul gène[1]Organisation Nationale des Maladies Rares, "Faits et Statistiques sur les Maladies Rares," rarediseases.org. L'inclusion en décembre 2025 de la dystrophie musculaire de Duchenne et de la leucodystrophie métachromatique dans le panel néonatal américain souligne l'importance de la détection génomique précoce pour prévenir les lésions organiques irréversibles. L'oncologie contribue au volume car le fardeau mutationnel tumoral et les tests d'instabilité des microsatellites sont désormais des critères de base pour l'éligibilité à l'immunothérapie, et l'autorisation par la FDA en 2024 d'un panel de 523 gènes a confirmé que les régulateurs considèrent les tests multigéniques comme des diagnostics de première intention. Les payeurs ont répondu en élargissant la couverture, mais 40 % des ordonnances font encore face à des délais d'autorisation de 2 semaines, poussant les laboratoires à déployer des logiciels de vérification des avantages en temps réel pour réduire les frictions. À mesure que les données de prévalence s'améliorent, les dirigeants des systèmes de santé considèrent de plus en plus le séquençage universel comme une alternative rentable à l'errance diagnostique.

Avancées Technologiques dans les Plateformes de Séquençage Génomique

Entre 2022 et 2025, le débit du SNG a doublé tandis que le séquençage de l'exome entier est passé en dessous de 600 USD par échantillon, permettant aux laboratoires de tarifer les exomes au même niveau que les panels traditionnels. Le partenariat de fin 2025 entre Illumina et MyOme pour distribuer des unités NovaSeq X dans des centres régionaux illustre un pivot des méga-laboratoires vers un délai d'exécution néonatal de 48 heures. La cartographie optique du génome détecte les variants structuraux manqués par le SNG à lecture courte, et les installations de Bionano Genomics se sont étendues dans les centres académiques américains en 2025. Le séquençage longue lecture HiFi de Pacific Biosciences a obtenu le statut de percée de la FDA pour le syndrome du chromosome X fragile, accélérant la validation clinique[2]Agence Américaine des Aliments et des Médicaments, "Autorisation 510(k) pour TruSight Oncology Comprehensive," fda.gov. Collectivement, ces innovations effacent la frontière technique entre le séquençage à des fins de recherche et celui à des fins cliniques, maintenant le marché du diagnostic des maladies génétiques sur une courbe d'apprentissage prononcée.

Soutien Gouvernemental Croissant aux Programmes de Dépistage Néonatal

Des subventions fédérales ont financé le consortium BEACONS pour piloter le séquençage du génome entier parallèlement aux tests biochimiques dans cinq États, identifiant des résultats exploitables chez 3,2 % des nouveau-nés et réduisant les coûts d'hospitalisation sur cinq ans de 120 000 USD par nourrisson affecté. Le programme génomique portant sur 200 000 nourrissons au Royaume-Uni et le remboursement au Japon en avril 2025 pour 50 conditions séquencées illustrent une dynamique parallèle en dehors des États-Unis. Les ensembles de données longitudinales générés par ces programmes affinent les classifications des variants, réduisant le taux de 30 % de signification incertaine qui pèse sur les cliniciens. L'accréditation ISO 15189 garantit la qualité, mais les débats sur les découvertes fortuites et le stockage des données à long terme continuent de façonner la conception des protocoles. Cumulativement, les vents favorables des politiques font du séquençage néonatal le pilier de croissance le plus sécurisé sur le plan législatif dans le marché du diagnostic des maladies génétiques.

Adoption Croissante des Paradigmes de Médecine Personnalisée

D'ici 2025, les tests pharmacogénomiques accompagneront 12 % des sorties d'hôpitaux américains, soit le double du niveau de 2022, portés par le génotypage CYP2D6 et CYP2C19 qui a réduit les événements indésirables médicamenteux de 28 % dans une cohorte de 50 000 patients. Le profilage tumoral guide désormais la sélection des thérapies ciblées pour 65 % des cas de tumeurs solides métastatiques, et l'expansion du remboursement par le CMS en janvier 2026 a éliminé les lacunes de couverture qui avaient limité l'accès aux centres académiques. Des entreprises grand public telles que Color Health ont pivoté vers les soins primaires, intégrant des panels de cancer héréditaire dans les bilans de santé de routine. La surveillance réglementaire s'est intensifiée après que la FDA a mis en garde 23andMe en 2024 concernant des rapports de risque non validés, signalant que les allégations cliniques doivent être étayées par des preuves, quel que soit le modèle de distribution. La convergence des moteurs de paiement, de recommandations et de technologie cimente la pharmacogénomique comme la niche à la croissance la plus rapide au sein du marché du diagnostic des maladies génétiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des procédures de tests génétiques | -1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à l'éthique | -1.2% | Mondial, accentué en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Remboursement limité des panels multigéniques | -1.5% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de conseillers en génétique qualifiés | -0.9% | Mondial, lacunes critiques en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures de Tests Génétiques

Les prix catalogue du séquençage de l'exome entier dépassent encore 1 500 USD dans de nombreux laboratoires américains, et les patients non assurés peuvent payer plus de 3 000 USD de leur poche[3]Collège Américain de Génétique Médicale, "Utilité Clinique du Séquençage de l'Exome Entier," acmg.net. Les refus d'autorisation préalable amènent un quart des patients assurés à abandonner les tests de cancer héréditaire, gaspillant le temps des cliniciens et érodant la confiance. Dans les pays à faible revenu, l'absence de remboursement et la capacité limitée des laboratoires rendent le séquençage large inaccessible, forçant le recours à des tests à faible résolution. Les kits grand public à 99-199 USD manquent de précision clinique, semant la confusion sur l'utilité des tests. Bien que le CMS ait élargi la couverture en oncologie, des lacunes persistent pour le dépistage des porteurs, la pharmacogénomique et les panels prédictifs, plafonnant l'expansion du volume dans ces sous-segments du marché du diagnostic des maladies génétiques.

Préoccupations Relatives à la Confidentialité des Données et à l'Éthique

Une violation de données en 2023 chez 23andMe a exposé les données de 6,9 millions d'utilisateurs, entraînant un règlement de 30 millions USD et incitant la Californie à rédiger la Loi sur la Confidentialité des Informations Génétiques. L'Europe a intensifié l'application du RGPD, infligeant une amende de 5 millions EUR à un laboratoire pour des pratiques de minimisation inadéquates. Les violations de la loi HIPAA américaine impliquant des données génomiques ont augmenté de 40 % entre 2023 et 2025, et de nouvelles directives fédérales exigent que les accords avec les associés commerciaux couvrent explicitement les ensembles de données génomiques. Les enquêtes auprès des patients montrent que 60 % préféreraient ne pas connaître les découvertes fortuites pour des maladies non traitables, compliquant les protocoles de consentement. Les inquiétudes relatives à la confidentialité peuvent décourager l'inscription à des études à grande échelle, limitant ainsi la disponibilité des bases de données de variants essentielles au marché du diagnostic des maladies génétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : Les Logiciels Stimulent les Marges Tandis que les Consommables Ancrent le Volume

Les consommables représentaient 41,45 % du chiffre d'affaires de 2025, un flux régulier qui monétise les séquenceurs installés et sécurise les flux de trésorerie récurrents pour les fournisseurs de plateformes. La taille du marché du diagnostic des maladies génétiques attribuée aux consommables devrait augmenter en ligne avec les volumes de tests, mais à un rythme plus lent que les ventes portées par les logiciels. La bioinformatique en nuage et les services d'interprétation par intelligence artificielle devraient croître à un TCAC de 15,65 % jusqu'en 2031, reflétant le besoin des hôpitaux d'externaliser la curation des variants et la génération de rapports. Ce changement déplace les marges brutes des réactifs vers des modèles d'abonnement, diversifiant les revenus des fournisseurs. Les pipelines open source financés par une subvention de 30 millions USD des Instituts Nationaux de la Santé menacent les marges propriétaires, mais les laboratoires paient toujours pour des flux de travail validés et conformes à la réglementation qui minimisent le risque d'audit. La concurrence s'intensifie à mesure que les fournisseurs de réactifs chinois entrent sur le marché avec des prix 40 % inférieurs à ceux des acteurs établis, forçant les fournisseurs occidentaux à regrouper les consommables avec des logiciels pour défendre leurs parts.

La demande en équipements d'investissement est freinée par les modèles de location et les longs cycles de renouvellement, bien que les séquenceurs de paillasse à moins de 100 000 USD démocratisent l'accès pour les hôpitaux communautaires. Les prestataires de services pivotent vers la concession de licences logicielles après que des niveaux d'endettement élevés ont révélé le danger des laboratoires surdimensionnés ; la faillite d'Invitae a accéléré ce pivot. Les plateformes activées par l'intelligence artificielle réduisent de 60 % la révision manuelle des variants, améliorant le débit et mettant en évidence la vulnérabilité de la part de marché du diagnostic des maladies génétiques pour les laboratoires liés à des équipes de curation internes. La prochaine frontière concurrentielle sera l'interopérabilité permettant aux utilisateurs de combiner des réactifs à faible coût avec les meilleurs logiciels, brisant la dépendance aux fournisseurs.

Par Type de Test : Le Diagnostic Domine, la Pharmacogénomique Accélère

Les panels diagnostiques détenaient une part dominante de 52,34 % en 2025, reflétant une demande bien établie en oncologie et pour les maladies rares. La taille du marché du diagnostic des maladies génétiques pour les tests diagnostiques devrait rester dominante à mesure que les panels oncologiques multigéniques deviennent la norme de soins. La pharmacogénomique, cependant, devrait afficher le TCAC le plus rapide de 16,78 %, portée par les comités de formulaires hospitaliers qui adoptent le génotypage préemptif pour réduire les événements indésirables. L'écart de remboursement de Medicare ralentit l'adoption, mais les programmes de bien-être des employeurs et les systèmes auto-assurés paient de leur poche pour éviter les coûts de traitement en aval. Les tests prénataux et de porteurs progressent régulièrement dans les populations à haut risque, mais font face à des débats éthiques sur l'extension aux traits non médicaux.

Les volumes de séquençage néonatal augmenteront après que le mandat américain de 2025 ajoute deux maladies neuromusculaires, donnant aux États jusqu'en 2028 pour se conformer. Les tests prédictifs restent sous-pénétrés car de nombreux patients évitent de connaître les informations sur des maladies non traitables, malgré l'élargissement des recommandations BRCA. Collectivement, la composition par type de test évolue d'un diagnostic réactif des maladies vers une optimisation proactive des thérapies, diversifiant les flux de revenus sur l'ensemble du marché du diagnostic des maladies génétiques.

Par Technologie : Le SNG Prend la Couronne de la Croissance, la PCR Maintient la Base Installée

Le séquençage de nouvelle génération devrait délivrer un TCAC de 17,43 %, la perspective technologique la plus prometteuse, à mesure que les coûts baissent et que les systèmes de paillasse réduisent les barrières en capital. La réaction en chaîne par polymérase a conservé une part de chiffre d'affaires de 34,56 % en 2025, reflétant une infrastructure installée massive et la familiarité des cliniciens. Néanmoins, les payeurs remboursent de plus en plus les panels larges plutôt que les tests sur un seul gène, orientant le volume vers le SNG. Les micropuces conservent des applications de niche en cytogénétique, mais la cartographie optique du génome a capté une part significative en détectant des variants structuraux importants que les puces manquent. Les plateformes à lecture longue, ayant obtenu le statut de percée de la FDA, traitent désormais les maladies à expansion de répétitions, ouvrant de nouvelles indications cliniques.

La PCR numérique émerge comme un outil de maladie résiduelle minimale, mesurant l'ADN tumoral circulant à une sensibilité inférieure à 0,01 %, mais reste adjuvante plutôt que primaire. Les guerres de prix s'accélèrent à mesure que les entreprises chinoises sous-cotent les coûts des réactifs, poussant les fournisseurs occidentaux à se différencier par des logiciels intégrés et des packages de conformité. Sur la période de prévision, la part de marché du SNG dans le marché du diagnostic des maladies génétiques s'élargira à mesure que les laboratoires remplacent les anciennes plateformes par des flux de travail multi-omiques.

Par Application : Les Programmes Néonataux Montent en Puissance, les Tests de Bien-être Trouvent des Payeurs

Le dépistage néonatal représentait 29,65 % du chiffre d'affaires de 2025 et progressera à mesure que des maladies supplémentaires seront ajoutées aux panels obligatoires. La taille du marché du diagnostic des maladies génétiques liée aux tests de bien-être devrait croître le plus rapidement, soutenue par un TCAC de 17,54 % porté par l'adoption par les employeurs du scoring de risque polygénique. Néanmoins, le remboursement reste insaisissable, et les assureurs classent de nombreux tests de bien-être comme expérimentaux malgré des preuves émergentes de valeur préventive. Le dépistage des porteurs s'étend dans les régions consanguines sous mandats gouvernementaux, et les premières statistiques des Émirats Arabes Unis montrent une réduction de 30 % des mariages entre doubles porteurs après le déploiement national.

Les tests d'ascendance ont diminué après qu'une violation majeure a érodé la confiance du public, incitant les entreprises grand public à se repositionner vers des partenariats cliniques. Les tests de traits restent dans des zones grises réglementaires, la FDA mettant en garde les entreprises que les inférences médicales nécessitent une validation. La segmentation indique une voie bifurquée : les applications médicales réglementées obtiennent un remboursement tandis que les solutions de bien-être à paiement direct explorent des modèles employeurs basés sur la valeur.

Par Utilisateur Final : Les Laboratoires Perdent le Leadership de Croissance au Profit des Hôpitaux

Les laboratoires de diagnostic ont conservé 42,45 % de la part de chiffre d'affaires en 2025, mais les hôpitaux et cliniques devraient croître plus rapidement à un TCAC de 16,54 % à mesure que les séquenceurs au point de soins permettent des diagnostics dans le même séjour. La consolidation des laboratoires de référence, illustrée par une grande acquisition en 2024, réduit le nombre d'acteurs nationaux à un duopole et intensifie l'examen des prix. Les centres médicaux académiques ont investi les capitaux de l'ère COVID dans des laboratoires de génomique certifiés CLIA, portant la capacité interne à 25 % des hôpitaux universitaires américains.

Les disparités dans les barèmes de tarification remboursent toujours les laboratoires de référence à des taux plus élevés, créant un frein financier à l'intégration verticale hospitalière, mais les impératifs cliniques l'emportent souvent sur la marge. Les instituts de recherche apportent leur expertise en interprétation des variants aux partenaires cliniques, contribuant à atténuer les pénuries de conseillers. Des modèles hybrides émergent dans lesquels les cas néonataux urgents restent en interne tandis que les panels de porteurs à volume élevé sont envoyés aux laboratoires de référence, optimisant les compromis entre vitesse et coût sur l'ensemble du marché du diagnostic des maladies génétiques.

Analyse Géographique

L'Amérique du Nord représentait 43,12 % du chiffre d'affaires de 2025, portée par une couverture de remboursement dense et l'adoption des recommandations. La décision du CMS de janvier 2026 supprimant l'autorisation préalable pour de nombreux panels devrait augmenter les volumes américains de 25 % sur la période de prévision. Le Canada a élargi la couverture du cancer héréditaire, mais les délais d'attente en milieu rural persistent, reflétant les disparités provinciales. Le Mexique reste un marché à paiement direct, à l'exception des partenariats avec les hôpitaux privés, ce qui limite la pénétration.

L'Europe est confrontée au nouveau Règlement sur les Dispositifs de Diagnostic In Vitro, qui augmente les coûts de conformité et pousse les laboratoires plus petits à acheter des kits marqués CE. L'Allemagne rembourse désormais les tests CYP2D6 et CYP2C19, réduisant les événements indésirables médicamenteux de 30 %, tandis que le programme génomique néonatal du Royaume-Uni identifie des résultats exploitables chez 2,8 % des nourrissons. L'Europe du Sud est en retard en matière de remboursement, favorisant le tourisme médical vers le nord.

L'Asie-Pacifique affiche le TCAC le plus élevé de 14,54 %, soutenu par le programme du million de génomes en Chine, le séquençage néonatal remboursé au Japon et le panel de référence GenomeIndia en Inde. L'Australie couvre les tests BRCA et Lynch à l'échelle nationale, et la Corée du Sud finance la pharmacogénomique pour les anticoagulants, réduisant l'incidence des accidents vasculaires cérébraux de 15 %. Combinés, le séquençage à grande échelle des populations et l'élargissement du remboursement font de la région la frontière stratégique pour le marché du diagnostic des maladies génétiques.

Le Moyen-Orient investit dans des programmes d'atténuation de la consanguinité : la base de données de 100 000 génomes de l'Arabie Saoudite informe le conseil prénuptial, et le mandat de dépistage des porteurs des Émirats Arabes Unis modifie déjà les schémas matrimoniaux. L'Afrique pilote la pharmacogénomique pour les thérapies contre le VIH, et l'Afrique du Sud rapporte une baisse de 25 % des abandons de traitement. L'Amérique Latine est en retard ; le système public brésilien ne rembourse aucun test génomique, bien que les centres académiques comblent les lacunes de recherche. Dans l'ensemble, la géographie divise les marchés matures portés par les payeurs des initiatives émergentes financées par l'État, les deux alimentant la demande à long terme.

Paysage Concurrentiel

Les cinq premières entreprises détenaient environ 40 % du chiffre d'affaires mondial en 2025, indiquant une concentration modérée. Les leaders des plateformes de séquençage défendent leurs parts grâce à des chimies propriétaires qui lient les dépenses en consommables, mais la déflation des prix des réactifs due aux entrants chinois comprime les marges. Les laboratoires de référence traitent 80 % des tests américains, tirant parti de leur échelle, mais l'intensité capitalistique élevée a été soulignée lorsqu'un acteur majeur a fait faillite, avant d'être absorbé par un laboratoire dominant.

Les spécialistes des logiciels captent 15 % des dépenses en bioinformatique en automatisant l'interprétation des variants, réduisant la révision manuelle de 60 % et érodant l'activité de conseil des généticiens cliniques. Les brevets d'intelligence artificielle pour l'extraction de phénotypes en langage naturel ont augmenté de 60 % en deux ans, déposés par des acteurs établis et des startups. Les fournisseurs de cartographie optique du génome, de séquençage longue lecture et de PCR numérique exploitent des classes de variants de niche, créant des flancs concurrentiels que les acteurs établis doivent traiter ou acquérir.

Les espaces blancs se trouvent dans la pharmacogénomique, où les lacunes de remboursement créent un marché employeur à paiement direct. Les marques grand public pivotent vers les canaux cliniques, intégrant les résultats dans les soins primaires pour regagner la confiance après les préoccupations relatives à la confidentialité. Sur la période de prévision, les gagnants associeront des réactifs à faible coût à des logiciels interopérables, satisferont les exigences réglementaires en évolution et sécuriseront les droits sur les données pour la formation de l'intelligence artificielle, renforçant les avantages concurrentiels au sein du marché du diagnostic des maladies génétiques.

Leaders du Secteur du Diagnostic des Maladies Génétiques

Illumina, Inc.

Myriad Genetics

23andMe

Invitae

Natera

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Le Service National de Santé lance le premier registre génétique national au monde. Ce programme surveillera des milliers de personnes présentant un risque plus élevé de développer un cancer en raison de mutations génétiques héréditaires. Il vise à fournir des contrôles réguliers et un suivi pour améliorer la détection précoce et la prévention.

- Février 2025 : Medicover Genetics a annoncé que son Kit TarCET, un produit de test génétique basé sur le SNG, a reçu le marquage CE en vertu du règlement européen sur les dispositifs de diagnostic in vitro. Cette certification garantit que le produit est conforme aux normes strictes européennes de sécurité et d'efficacité. Le Kit TarCET propose des panels pour diverses maladies génétiques, utilisés conjointement avec le Logiciel d'Analyse DIV pour des diagnostics précis.

Portée du Rapport Mondial sur le Marché du Diagnostic des Maladies Génétiques

Selon la portée du rapport, le diagnostic des maladies génétiques consiste à identifier les mutations ou anomalies génétiques qui causent des maladies héréditaires ou acquises. Il comprend des produits tels que des kits de tests génétiques, des machines de séquençage et des réactifs, ainsi que des services tels que l'analyse de l'ADN, le conseil et l'interprétation. Ces diagnostics facilitent la détection précoce, le traitement personnalisé et la gestion des maladies.

Le Marché du Diagnostic des Maladies Génétiques est Segmenté par Produit et Service (Consommables et Réactifs, Instruments et Équipements, et Logiciels et Services), Type de Test (Diagnostic, Prénatal et Néonatal, Prédictif et Présymptomatique, Porteur, et Pharmacogénomique), Technologie (SNG, PCR, Micropuces, Cytogénétique/FISH, et Autres Technologies), Application (Ascendance et Ethnicité, Dépistage des Traits, Statut de Porteur de Maladie Génétique, Dépistage Néonatal, et Évaluation des Risques pour la Santé et le Bien-être), Utilisateur Final (Hôpitaux et Cliniques, Laboratoires de Diagnostic, et Instituts de Recherche et Académiques), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Consommables et Réactifs |

| Instruments et Équipements |

| Logiciels et Services |

| Diagnostic |

| Prénatal et Néonatal |

| Prédictif et Présymptomatique |

| Porteur |

| Pharmacogénomique |

| Séquençage de Nouvelle Génération (SNG) |

| Réaction en Chaîne par Polymérase (PCR) |

| Micropuces |

| Cytogénétique/FISH |

| Autres Technologies |

| Ascendance et Ethnicité |

| Dépistage des Traits |

| Statut de Porteur de Maladie Génétique |

| Dépistage Néonatal |

| Évaluation des Risques pour la Santé et le Bien-être |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit et Service | Consommables et Réactifs | |

| Instruments et Équipements | ||

| Logiciels et Services | ||

| Par Type de Test | Diagnostic | |

| Prénatal et Néonatal | ||

| Prédictif et Présymptomatique | ||

| Porteur | ||

| Pharmacogénomique | ||

| Par Technologie | Séquençage de Nouvelle Génération (SNG) | |

| Réaction en Chaîne par Polymérase (PCR) | ||

| Micropuces | ||

| Cytogénétique/FISH | ||

| Autres Technologies | ||

| Par Application | Ascendance et Ethnicité | |

| Dépistage des Traits | ||

| Statut de Porteur de Maladie Génétique | ||

| Dépistage Néonatal | ||

| Évaluation des Risques pour la Santé et le Bien-être | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic | ||

| Instituts de Recherche et Académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le TCAC prévu pour le marché du diagnostic des maladies génétiques jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 13,33 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,54 %, dépassant toutes les autres régions.

Quel segment détient la plus grande part en 2025 par technologie ?

La réaction en chaîne par polymérase détenait 34,56 % du chiffre d'affaires technologique en 2025.

Pourquoi les logiciels et services croissent-ils plus rapidement que les consommables ?

Les laboratoires externalisent de plus en plus l'interprétation des variants assistée par intelligence artificielle, propulsant le chiffre d'affaires des logiciels à un TCAC de 15,65 %.

Quel changement de politique en 2026 bénéficie le plus aux volumes de tests américains ?

Le CMS a supprimé les exigences d'autorisation préalable pour de nombreux panels SNG, ce qui devrait augmenter les volumes de 25 %.

Comment les mandats de dépistage néonatal influencent-ils la demande ?

L'ajout en 2025 de deux maladies neuromusculaires au panel américain et des programmes mondiaux similaires stimulent une croissance régulière du séquençage néonatal.

Dernière mise à jour de la page le: