Taille et Part du Marché des Essais Non Destructifs pour Batteries et VE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

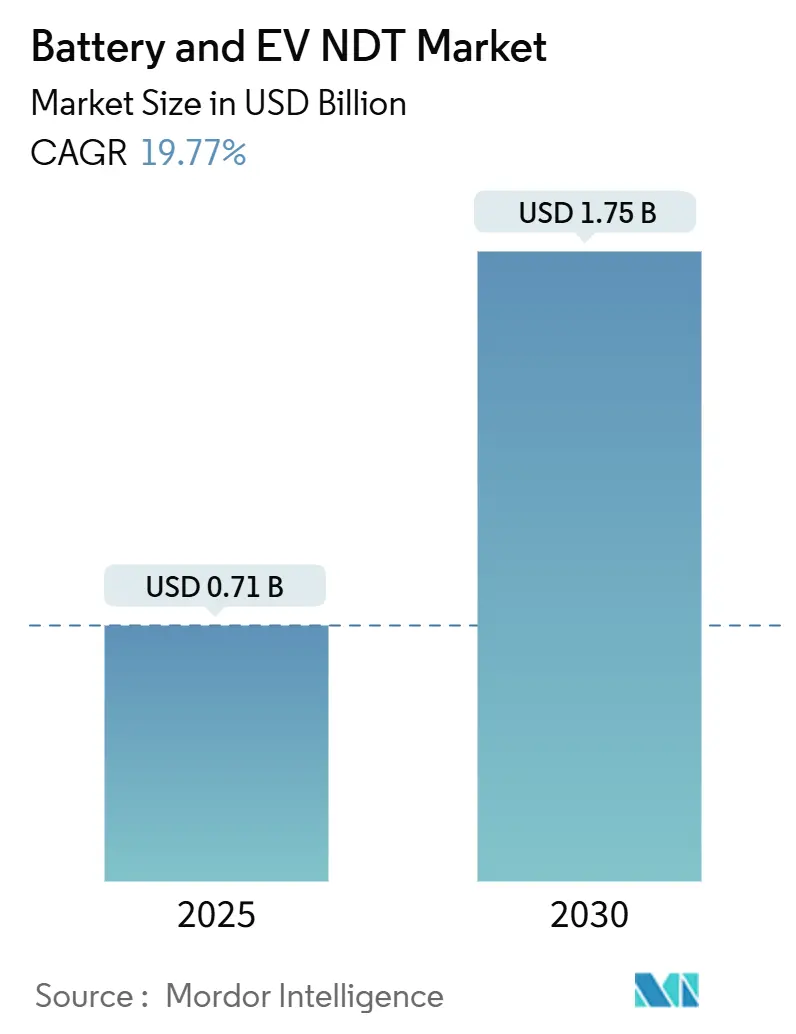

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 1.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Essais Non Destructifs pour Batteries et VE par Mordor Intelligence

La taille du marché des essais non destructifs pour batteries et véhicules électriques est évaluée à 0,71 milliard USD en 2025 et devrait atteindre 1,75 milliard USD d'ici 2030, reflétant un CAGR de 19,77 % au cours de la période de prévision. La forte demande de contrôles non destructifs en ligne dans les gigafactories, le renforcement des réglementations mondiales en matière de sécurité et la hausse des coûts de rappel des équipementiers se conjuguent pour accélérer l'adoption. Le contrôle qualité continu à la cadence des lignes de production est devenu un prérequis, orientant les budgets d'investissement vers des cellules d'inspection automatisées couvrant les méthodes ultrasoniques, par courants de Foucault, radiographiques et par tomographie assistée par ordinateur. Les plateformes logicielles utilisant des analyses pilotées par l'intelligence artificielle soutiennent désormais la prise de décision en temps réel, tandis que les prestataires de services apportent l'expertise spécialisée qui fait souvent défaut aux fabricants de batteries. La dynamique géographique reste centrée sur la région Asie-Pacifique, mais les incitations politiques en Amérique du Nord et en Europe élargissent rapidement les empreintes régionales, reconfigurent les chaînes d'approvisionnement et intensifient la concurrence pour les techniciens qualifiés.

Points Clés du Rapport

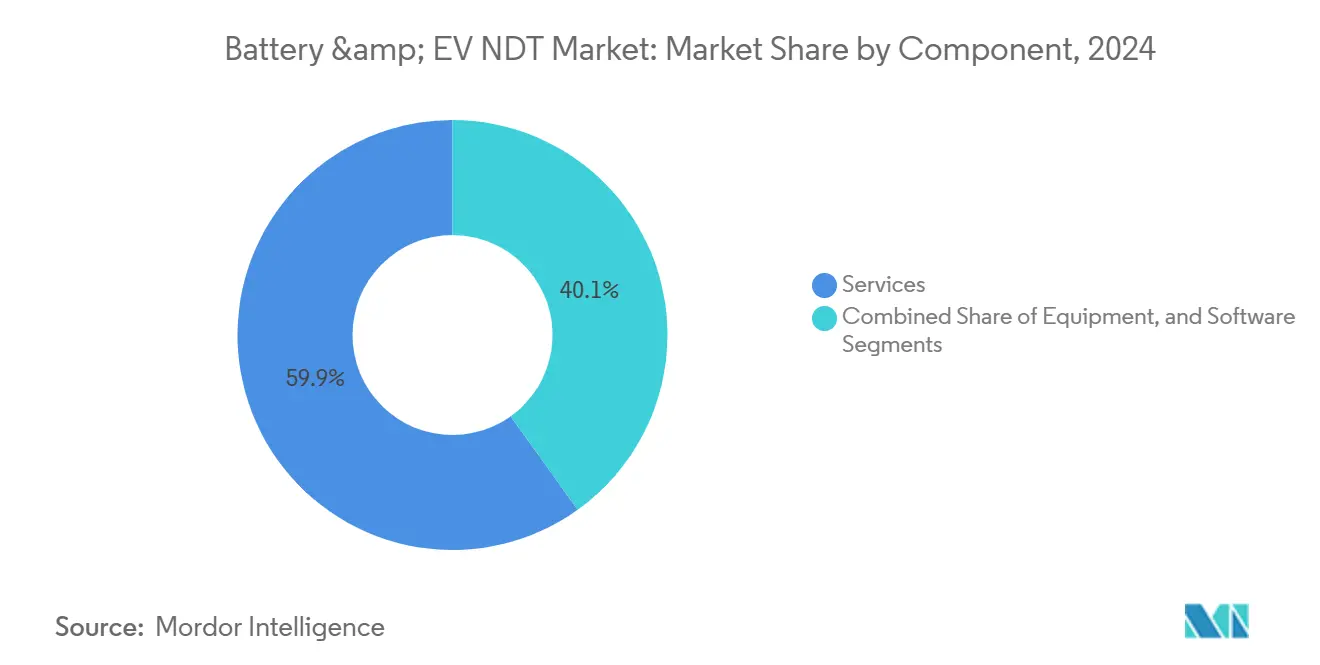

- Par composant, les services ont dominé avec une part de marché des essais non destructifs pour batteries et VE de 59,9 % en 2024, et les logiciels devraient croître à un CAGR de 21,6 % jusqu'en 2030.

- Par méthode de test, le contrôle par ultrasons représentait une part de 45,7 % de la taille du marché des essais non destructifs pour batteries et VE en 2024, tandis que le contrôle par courants de Foucault devrait progresser à un CAGR de 22,4 % jusqu'en 2030.

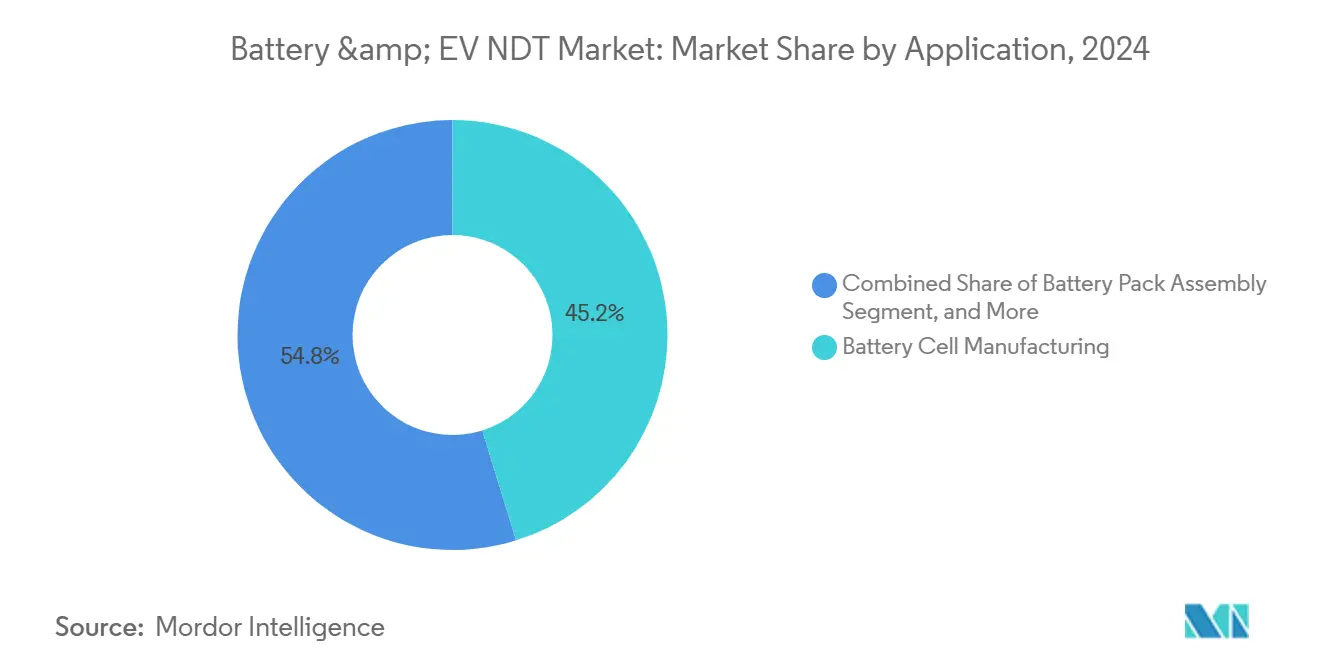

- Par application, la fabrication de cellules de batterie a capté 45,2 % de la taille du marché des essais non destructifs pour batteries et VE en 2024, et le contrôle des systèmes haute tension embarqués devrait se développer à un CAGR de 23,5 % jusqu'en 2030.

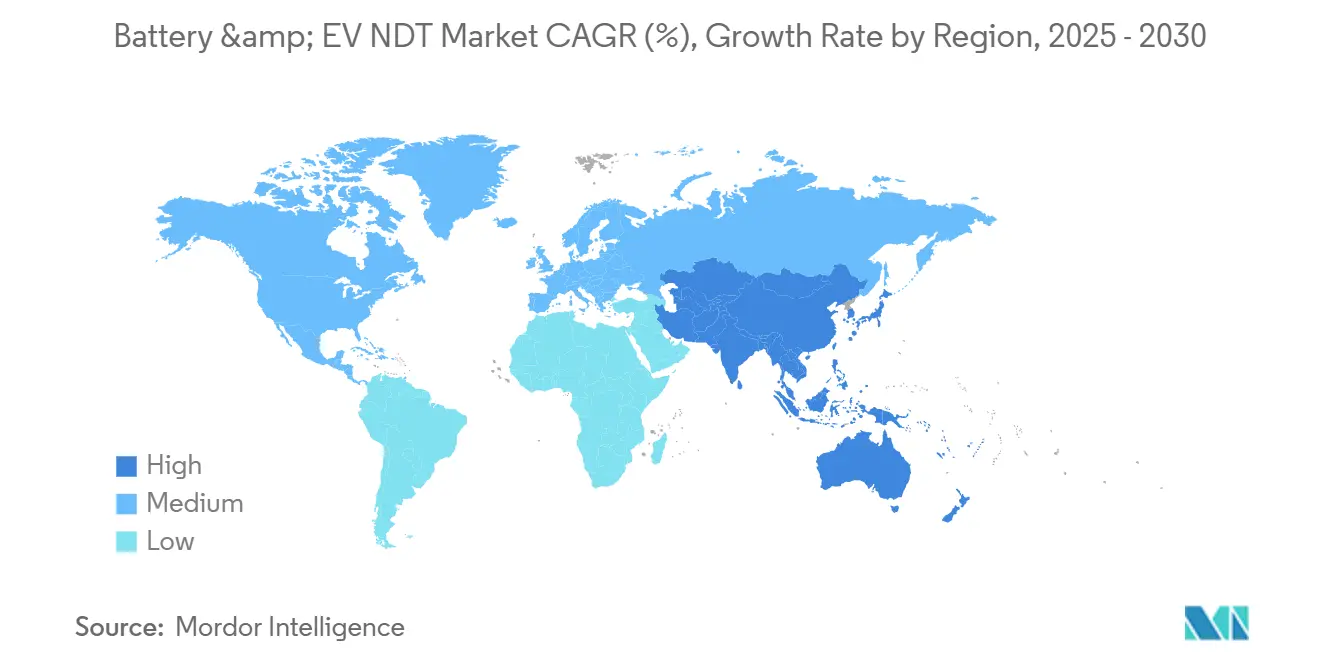

- Par géographie, la région Asie-Pacifique détenait 42,1 % de la part du marché des essais non destructifs pour batteries et VE en 2024 et devrait croître à un CAGR de 20,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Essais Non Destructifs pour Batteries et VE

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des constructions de gigafactories exigeant des inspections par essais non destructifs en ligne | +4.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les rappels des équipementiers stimulent les investissements dans les systèmes avancés de tomographie assistée par ordinateur pour batteries | +3.1% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La baisse rapide du coût des détecteurs à rayons X améliore le retour sur investissement des équipements | +2.8% | Mondial | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour la conformité aux normes UN 38.3 et IEC 62619 | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Les analyses de défauts pilotées par l'intelligence artificielle réduisent le temps de cycle de test | +3.4% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Les lignes pilotes de batteries à état solide nécessitent de nouvelles techniques acoustiques | +1.9% | Principalement Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Constructions de Gigafactories Exigeant des Inspections par Essais Non Destructifs en Ligne

L'augmentation des volumes de production de cellules dans les gigafactories redéfinit les plans d'assurance qualité. La Gigafactory Nevada de Tesla utilise des réseaux ultrasoniques automatisés pour inspecter chaque cellule à une cadence de 20 pièces par minute, démontrant la faisabilité opérationnelle d'une couverture à 100 % sans ralentir le débit.[1]Tesla Inc., "Gigafactory Nevada Battery Production and Quality Control Systems," ir.tesla.com La surface allouée à l'inspection a quadruplé par rapport aux usines automobiles traditionnelles, atteignant 15 à 20 % de la superficie totale. La justification économique est convaincante : les fabricants calculent que le fait d'empêcher une seule cellule défectueuse d'entrer dans un bloc évite des responsabilités potentielles de rappel dépassant 1 milliard USD. La planification des investissements intègre désormais le matériel d'essais non destructifs, les systèmes de convoyage et les outils d'analyse comme infrastructure de base, transformant l'inspection d'un contrôleur en fin de production en un ingénieur de processus en ligne.

Les Rappels des Équipementiers Stimulent les Investissements dans les Systèmes Avancés de Tomographie Assistée par Ordinateur pour Batteries

Des dépenses de rappel record ont incité les constructeurs automobiles à adopter l'imagerie par tomographie à haute énergie, capable de détecter des défauts de 50 micromètres avant qu'ils n'atteignent les véhicules. General Motors a dépensé plus de 1,8 milliard USD pour la campagne de rappel de la Chevrolet Bolt 2024, une somme qui éclipse les 3 à 5 millions USD nécessaires à l'acquisition d'une cellule de tomographie de pointe. L'installation par Ford d'une tomographie en ligne pour les blocs Mustang Mach-E a réduit de 90 % les défaillances sur le terrain liées aux anomalies internes, convainquant les assureurs d'offrir des remises de prime aux fabricants qui certifient des programmes d'inspection basés sur la tomographie. Alors que les pressions réglementaires et financières convergent, la technologie de tomographie passe d'un outil d'investigation à un équipement de production standard.

La Baisse Rapide du Coût des Détecteurs à Rayons X Améliore le Retour sur Investissement des Équipements

Les avancées des capteurs CMOS ont réduit les prix des détecteurs à panneau plat de 40 % entre 2024 et 2025, rendant le contrôle radiographique haute résolution accessible aux producteurs de taille intermédiaire. Un détecteur autrefois vendu à 85 000 USD se vend désormais à moins de 50 000 USD, comprimant les délais de retour sur investissement à 18-24 mois et soutenant l'adoption dans les lignes de cellules souples qui reposaient auparavant sur une radiographie sur film plus lente. Des temps d'exposition plus rapides — désormais mesurés en secondes — permettent l'inspection en temps réel et le contrôle des processus. Les fournisseurs prévoient que les courbes de coûts baisseront encore de 15 % d'ici 2027, élargissant davantage le marché adressable pour les solutions radiographiques automatisées.

Les Analyses de Défauts Pilotées par l'Intelligence Artificielle Réduisent le Temps de Cycle de Test

Les moteurs d'apprentissage automatique s'alimentent de millions d'images radiographiques et ultrasoniques pour reconnaître des schémas de défauts subtils. La plateforme d'apprentissage profond de Waygate Technologies dans l'usine de cellules de BMW à Dingolfing a réduit les cycles d'inspection de 45 secondes à 12 secondes par cellule et a amélioré la précision de détection de 35 %.[2]Waygate Technologies, "AI-Powered NDT Analytics for Battery Manufacturing," bakerhughes.com Les faux positifs ont diminué de 60 %, entraînant une réduction des rebuts et une amélioration de l'efficacité de la ligne. Les organismes de normalisation, dont la Commission Électrotechnique Internationale TC104, élaborent des lignes directrices pour la validation de l'intelligence artificielle, renforçant la confiance dans les décisions automatisées. À mesure que les algorithmes mûrissent, les revenus d'abonnement aux logiciels s'imposent comme un vecteur de croissance à forte marge au sein du marché plus large des essais non destructifs pour batteries et VE.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des scanners de tomographie à haute énergie | -2.7% | Mondial, impactant particulièrement les petits fabricants | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes VE certifiés de niveau III par l'ASNT | -2.1% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Solutions déployables sur le terrain limitées pour les blocs de cellules souples | -1.4% | Mondial, avec un impact plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité dans les plateformes d'essais non destructifs connectées au cloud | -1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Scanners de Tomographie à Haute Énergie

La pénétration de blocs-batteries denses et multicouches nécessite des sources de 300 à 450 kV, des blindages personnalisés et des enceintes à température contrôlée, portant les besoins en capital à 3 à 8 millions USD par cellule. Les barrières de sécurité supplémentaires peuvent ajouter 1 million USD, tandis que les coûts de maintenance annuels oscillent entre 10 et 15 % du prix d'achat. Pour les usines produisant moins de 100 000 cellules par an, le coût d'inspection par unité peut dépasser les marges viables. Des modèles de location et des contrats d'inspection en tant que service émergent, mais leur adoption reste prudente en raison des préoccupations concernant la propriété intellectuelle et la rigidité des calendriers de production.

Pénurie de Spécialistes VE Certifiés de Niveau III par l'ASNT

Seulement 12 % des techniciens de niveau III certifiés à l'échelle mondiale détiennent des accréditations spécifiques aux VE, laissant un déficit de plus de 5 000 professionnels.[3]American Society for Nondestructive Testing, "ASNT Level-III Certification Requirements for EV Battery Applications," asnt.org Les filières de formation s'étendent de 18 à 24 mois et requièrent des connaissances des processus électrochimiques qui ne sont généralement pas couverts dans les programmes d'essais non destructifs conventionnels. Des primes salariales de 25 à 35 % signalent une demande aiguë. Les fabricants ont commencé à cofinancer des programmes dans les établissements d'enseignement technique et des apprentissages accélérés ; cependant, l'expansion de la main-d'œuvre est peu susceptible de correspondre aux calendriers de mise en service des gigafactories à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dominent Grâce à une Expertise Spécialisée

Les services ont capté 59,9 % de la part du marché des essais non destructifs pour batteries et VE en 2024, illustrant comment la complexité oriente les fabricants vers des compétences externalisées. Cette pondération élevée reflète la demande de programmes d'inspection clés en main englobant le développement de procédures, l'étalonnage, la documentation de conformité et le soutien continu aux techniciens. Les fournisseurs d'équipements intègrent de plus en plus des contrats de service, estompant les frontières traditionnelles entre produits.

Les prestataires de services proposent désormais des analyses prédictives qui utilisent les données d'inspection pour prévoir la dégradation des cellules, permettant une maintenance proactive et une optimisation des garanties. À mesure que les chimies à état solide progressent, les spécialistes des services génèrent de nouvelles lignes de revenus en adaptant les techniques d'émission acoustique aux électrolytes non polymères. Les logiciels restent le composant à la croissance la plus rapide, progressant à un CAGR de 21,6 % à mesure que les moteurs d'intelligence artificielle deviennent essentiels à la classification des défauts. Les ventes d'équipements progressent régulièrement, mais les acheteurs privilégient les écosystèmes intégrés matériel-logiciel-service aux machines autonomes. Cette convergence positionne les entreprises de services multidisciplinaires comme gardiennes de la mise en œuvre des meilleures pratiques sur l'ensemble du marché des essais non destructifs pour batteries et VE.

Par Méthode de Test : Le Contrôle par Ultrasons Domine Tandis que le Contrôle par Courants de Foucault Gagne en Dynamisme

Le contrôle par ultrasons détenait une part dominante de 45,7 % de la taille du marché des essais non destructifs pour batteries et VE en 2024, apprécié pour sa polyvalence dans la détection du délaminage, des vides de liaison et de l'intrusion d'électrolyte sans nécessiter de contact avec les électrodes. Les réseaux à balayage linéaire inspectent désormais les cellules cylindriques, souples et prismatiques à la cadence de production, renforçant le contrôle par ultrasons comme filtre de premier passage par défaut.

Le CAGR de 22,4 % du contrôle par courants de Foucault reflète sa valeur unique dans la cartographie des défauts sous-surfaciques au sein de composants conducteurs tels que les languettes et les collecteurs. La miniaturisation des sondes permet l'inspection de feuilles minces et de réseaux de connecteurs haute densité, offrant une résolution de détection des défauts inaccessible avec d'autres modalités. Des systèmes hybrides émergent : des réseaux de courants de Foucault positionnés en amont des cellules radiographiques pré-trient les pièces, réservant ainsi la capacité de tomographie aux défauts suspectés et optimisant le débit. La thermographie et les méthodes visuelles continuent de jouer des rôles de niche mais bénéficient d'une segmentation d'image améliorée par l'intelligence artificielle qui signale les contaminants de surface et les écarts dimensionnels. À mesure que l'intégration des méthodes s'intensifie, les fournisseurs de solutions disposant de portefeuilles multimodaux acquièrent un avantage stratégique sur le marché des essais non destructifs pour batteries et VE.

Par Application : La Fabrication de Cellules de Batterie Domine l'Accent sur la Qualité de Production

La fabrication de cellules de batterie représentait 45,2 % de la taille du marché des essais non destructifs pour batteries et VE en 2024, soulignant l'axiome selon lequel les défauts détectés au niveau de la cellule sont exponentiellement moins coûteux que ceux détectés au niveau du bloc ou du véhicule. Les unités ultrasoniques et radiographiques automatisées reliées aux plateformes de systèmes d'exécution de la fabrication permettent une inspection à 100 %, corrélant les données au niveau de la cellule avec les indicateurs de performance des blocs en aval.

Le contrôle des systèmes haute tension embarqués devrait afficher le CAGR le plus rapide à 23,5 % à mesure que l'évolution des architectures électriques accroît les exigences de vérification sur les barres omnibus, les unités de déconnexion et les régulateurs de liquide de refroidissement. L'inspection de l'assemblage des blocs progresse régulièrement grâce à des protocoles multi-étapes qui valident l'alignement des modules, l'intégrité des soudures et l'uniformité de l'interface thermique. Les applications émergentes de seconde vie et de recyclage incitent à l'adaptation des méthodes d'inspection pour la classification de l'état de santé, ajoutant un nouveau flux de revenus. Le contrôle des composants d'infrastructure de recharge évolue à mesure que les réseaux nationaux se développent, nécessitant des solutions ultrasoniques et thermographiques portables pour inspecter les connecteurs haute puissance sur le terrain.

Analyse Géographique

L'Asie-Pacifique détenait une part dominante de 42,1 % du marché des essais non destructifs pour batteries et VE en 2024 et devrait afficher un CAGR de 20,8 % jusqu'en 2030. Les géants chinois des cellules CATL et BYD ont investi plus de 12 milliards USD dans des lignes entièrement automatisées intégrant des étapes ultrasoniques et par courants de Foucault, de la lamination à la formation finale. Les lignes pilotes à état solide du Japon chez Toyota intègrent des modules acoustiques à couche céramique, tandis que les fournisseurs de premier rang de Corée du Sud privilégient les cellules hybrides tomographie-ultrasons pour accélérer le triage des défauts. Les normes régionales telles que GB/T 31485 imposent une validation rigoureuse, entraînant des mises à niveau continues des équipements.

L'Amérique du Nord se positionne comme la deuxième région la plus importante, portée par les incitations à la production locale de la loi sur la réduction de l'inflation. Tesla, General Motors et des startups émergentes investissent massivement dans des suites de tomographie à haute énergie à la suite de rappels coûteux, favorisant le développement d'un écosystème national de prestataires de services et d'intégrateurs de scanners. Le développement de la main-d'œuvre reste une contrainte ; cependant, des programmes accélérés contribuent à réduire l'écart de compétences. Les acteurs du marché des essais non destructifs pour batteries et VE tirent parti des transferts de technologie transfrontaliers, combinant les plateformes d'intelligence artificielle américaines avec le matériel asiatique.

L'Europe progresse sur une double voie de fabrication haut de gamme et d'initiatives d'économie circulaire. Des marques premium, telles que BMW et Mercedes-Benz, déploient des inspections multi-méthodes dépassant les normes mondiales, tandis que les directives de durabilité de l'Union européenne stimulent la demande d'essais non destructifs pour la certification de réutilisation et de recyclage. Les investissements dans les systèmes déployables sur le terrain augmentent à mesure que les marchés de seconde vie se développent. Le Moyen-Orient et l'Afrique connaissent une adoption en phase initiale concentrée dans l'infrastructure de recharge, tandis que les usines de cellules naissantes d'Amérique du Sud au Brésil et en Argentine intègrent des capacités d'inspection dès le premier jour pour s'aligner sur les objectifs d'exportation. Collectivement, la diversification régionale atténue les risques liés à la chaîne d'approvisionnement et diffuse les normes de meilleures pratiques sur l'ensemble des marchés des essais non destructifs pour batteries et VE.

Paysage Concurrentiel

Le marché des essais non destructifs pour batteries et VE reste modérément fragmenté mais tend vers la consolidation. Les géants industriels historiques — Olympus, Waygate Technologies, Yxlon et Nikon Metrology — capitalisent sur de vastes bases installées et une expertise intersectorielle, offrant des portefeuilles de bout en bout englobant scanners, sondes, logiciels et contrats de service à long terme. Les innovateurs spécialisés se concentrent sur des défis de niche, tels que les réseaux de courants de Foucault à électrolyte céramique de Zetec ou les modules ultrasoniques à état solide de Sonatest.

La convergence technologique joue un rôle décisif dans le positionnement concurrentiel. Les fournisseurs intègrent les technologies de tomographie, ultrasoniques et par courants de Foucault dans des plateformes unifiées gouvernées par des analyses d'intelligence artificielle, délivrant des verdicts immédiats de conformité et des tableaux de bord de contrôle statistique des procédés. Les lacs de données activés par le cloud permettent aux équipes des gigafactories de comparer les tendances de défauts entre les sites, bien que la cybersécurité reste un obstacle à l'approvisionnement. Les dépôts de brevets ont dépassé 200 en 2024, signalant une course à la sécurisation de la propriété intellectuelle autour de la numérisation à grande vitesse, des modèles d'intelligence artificielle adaptatifs et de la manipulation automatisée des cellules.

La dynamique des fusions et acquisitions remodèle les frontières. L'acquisition par Olympus d'Advanced Battery Diagnostics pour 85 millions USD élargit son empreinte dans la spectroscopie d'impédance électrochimique.[4]Olympus Corporation, "Advanced Battery Diagnostics Acquisition Announcement," olympus-global.com Le lancement de la batterie VC par Waygate positionne l'entreprise au centre des déploiements d'inspection en ligne. Le Centre d'Excellence en Batteries de Mistras Group illustre une stratégie de différenciation par les services. Les alliances stratégiques, telles que le partenariat de Zetec avec Tesla, combinent l'expertise des processus des équipementiers avec des méthodes d'inspection innovantes, réduisant les cycles de qualification. Dans ce contexte, les fournisseurs qui allient fiabilité du matériel, précision de l'intelligence artificielle et profondeur des services mondiaux s'imposent auprès des planificateurs de gigafactories.

Leaders du Secteur des Essais Non Destructifs pour Batteries et VE

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

Eddyfi Technologies (Previan)

Zetec Inc.

Mistras Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Waygate Technologies a présenté son système VCbattery avec une inspection multimodale activée par l'intelligence artificielle à 30 cellules par minute, réduisant les faux positifs de 60 %.

- Août 2025 : Olympus a finalisé l'acquisition d'Advanced Battery Diagnostics pour 85 millions USD, ajoutant des actifs de spectroscopie d'impédance et d'imagerie thermique.

- Juillet 2025 : Zetec s'est associé à Tesla pour co-développer des sondes à courants de Foucault pour les électrolytes céramiques dans les batteries à état solide.

- Juin 2025 : Yxlon a dévoilé le scanner de tomographie FF85 homologué à 450 kV pour l'inspection complète de blocs jusqu'à 800 kg.

Portée du Rapport Mondial sur le Marché des Essais Non Destructifs pour Batteries et VE

| Équipements |

| Logiciels |

| Services |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Magnétoscopie |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Assistée par Ordinateur |

| Fabrication de Cellules de Batterie |

| Assemblage de Blocs-Batteries |

| Système Haute Tension Embarqué |

| Composants du Groupe Motopropulseur Électrique |

| Composants d'Infrastructure de Recharge |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Équipements | ||

| Logiciels | |||

| Services | |||

| Par Méthode de Test | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Magnétoscopie | |||

| Contrôle par Ressuage | |||

| Contrôle Visuel | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Thermographie / Contrôle par Infrarouge | |||

| Contrôle par Tomographie Assistée par Ordinateur | |||

| Par Application | Fabrication de Cellules de Batterie | ||

| Assemblage de Blocs-Batteries | |||

| Système Haute Tension Embarqué | |||

| Composants du Groupe Motopropulseur Électrique | |||

| Composants d'Infrastructure de Recharge | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des essais non destructifs pour batteries et VE d'ici 2030 ?

Il est prévu qu'il atteigne 1,75 milliard USD en 2030 sur la base d'un CAGR de 19,77 % entre 2025 et 2030.

Quel segment de composant génère actuellement le plus de revenus ?

Les services, qui représentent 59,9 % des revenus de 2024, reflètent la demande d'expertise spécialisée en inspection.

Quelle méthode de test connaît la croissance la plus rapide ?

Le contrôle par courants de Foucault se développe à un CAGR de 22,4 % jusqu'en 2030, à mesure que la détection des défauts sous-surfaciques gagne en importance.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les investissements concentrés dans les gigafactories en Chine, au Japon et en Corée du Sud, combinés à des réglementations de sécurité strictes, confèrent à la région 42,1 % des revenus mondiaux.

Comment les rappels des équipementiers influencent-ils l'adoption des technologies d'inspection ?

Les coûts élevés des rappels ont accéléré les investissements dans les systèmes de tomographie à haute énergie capables de détecter les défauts internes des cellules avant l'expédition des véhicules.

Dernière mise à jour de la page le: