Taille et part du marché des batteries métal-air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

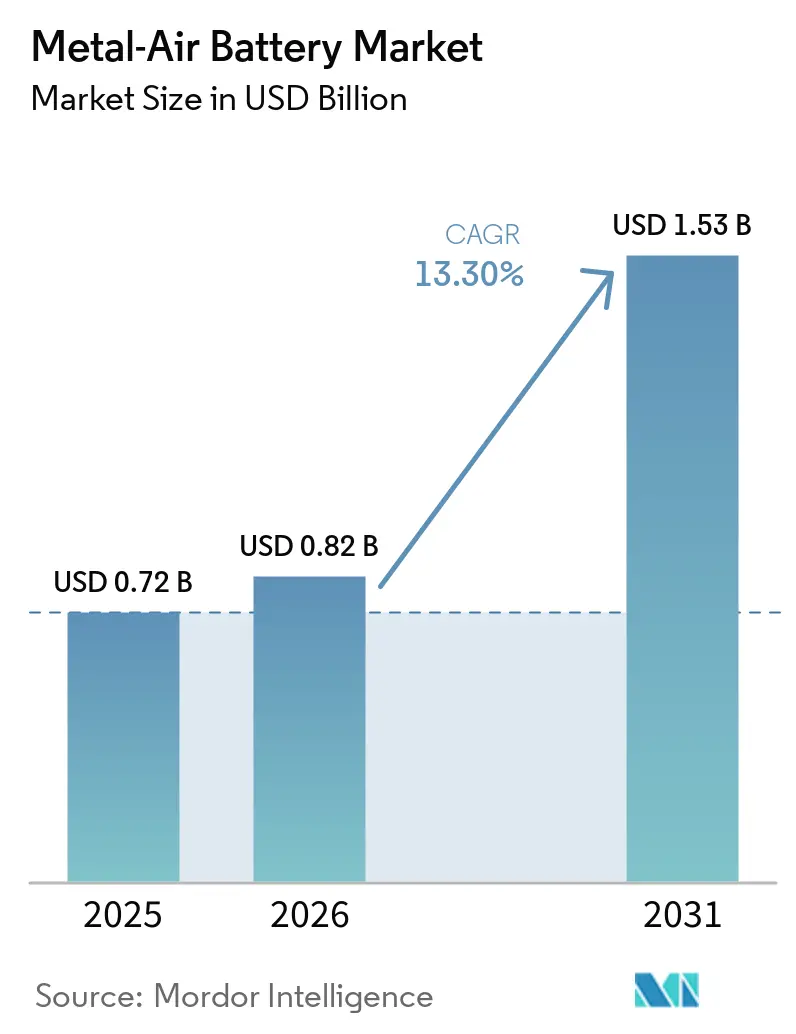

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.30% CAGR |

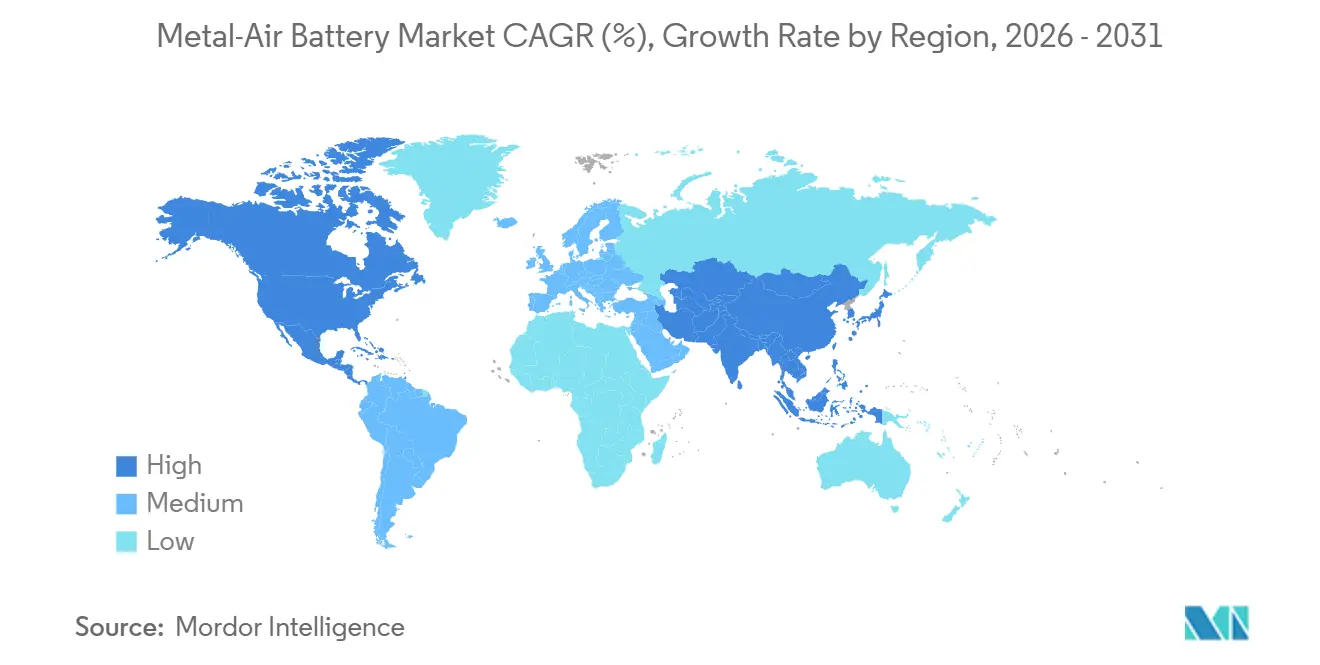

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries métal-air par Mordor Intelligence

La taille du marché des batteries métal-air devrait augmenter de 0,82 milliard USD en 2026 à 1,53 milliard USD d'ici 2031, avec un TCAC de 13,3 % sur la période 2026-2031. Les progrès techniques dans les catalyseurs bifonctionnels pour cathodes à air, l'élargissement de l'écart de coût entre les matières premières zinc ou aluminium et lithium ou cobalt, ainsi que les premiers accords d'approvisionnement de plusieurs gigawattheures, établissent un rythme plus rapide pour l'adoption commerciale. Le contrat de 12 GWh de batteries fer-air de Form Energy avec Crusoe pour la sauvegarde des centres de données d'intelligence artificielle illustre comment la décharge multi-journalière passe des démonstrations aux portefeuilles d'approvisionnement des services publics et de l'industrie. Les constructeurs automobiles et les opérateurs de flottes explorent des systèmes de ravitaillement en bouillie métallique pour contourner la recharge rapide dépendante du réseau, tandis que les subventions gouvernementales aux États-Unis, au Canada et dans l'Union européenne financent des lignes de fabrication pilotes qui raccourcissent le délai de mise sur le marché. Les agences de défense à la recherche d'une alimentation silencieuse et légère pour les soldats constituent un autre créneau d'adoption précoce, et la baisse des prix du zinc et de l'aluminium a renforcé l'avantage de coût relatif de ces technologies par rapport aux intrants volatils que sont le lithium et le cobalt.

Principaux enseignements du rapport

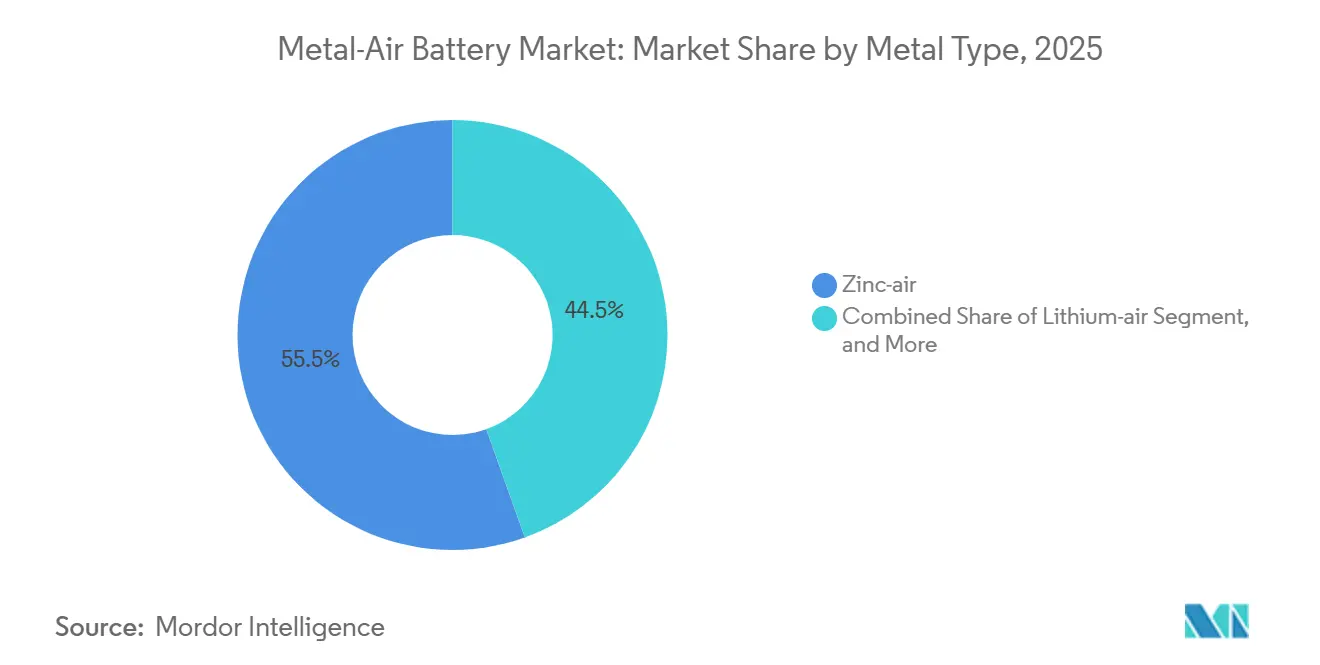

- Par type de métal, le zinc-air a dominé avec 55,47 % de la part du marché des batteries métal-air en 2025, tandis que le fer-air devrait enregistrer le TCAC le plus élevé de 13,86 % entre 2026 et 2031.

- Par type de batterie, les cellules primaires ont capté 60,19 % de la taille du marché des batteries métal-air en 2025, tandis que les systèmes secondaires devraient se développer à un taux de 13,92 % jusqu'en 2031.

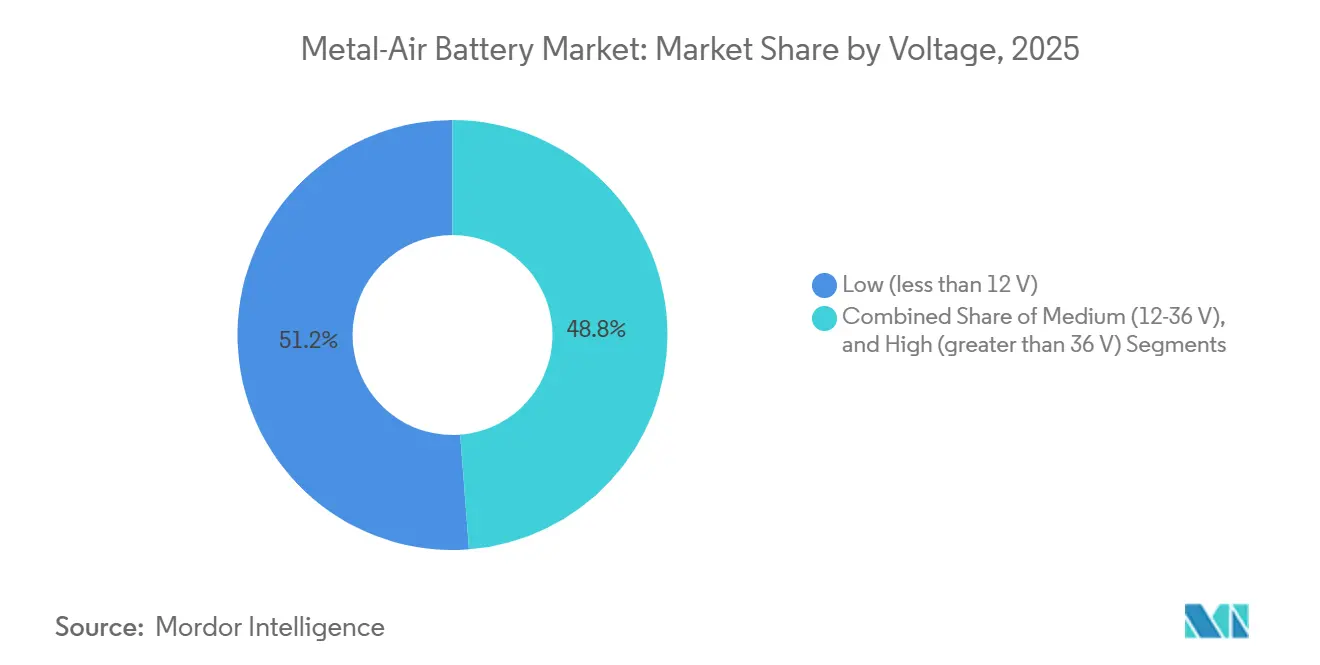

- Par tension, les unités basse tension détenaient 51,22 % du marché des batteries métal-air en 2025, et les systèmes haute tension sont en bonne voie pour un TCAC de 13,81 % jusqu'en 2031.

- Par application, les véhicules électriques représentaient 48,53 % du chiffre d'affaires en 2025, mais le stockage d'énergie stationnaire est le segment à la croissance la plus rapide avec un TCAC de 14,04 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 53,79 % du marché des batteries métal-air en 2025, tandis que l'Amérique du Nord devrait afficher le TCAC le plus élevé de 14,08 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des batteries métal-air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans les technologies rechargeables zinc-air et lithium-air | +2.8% | Mondial, avec une forte activité en Chine, en Corée du Sud, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide des véhicules électriques nécessitant des batteries à très haute densité d'énergie | +2.5% | Cœur Asie-Pacifique avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Baisse des prix du zinc et de l'aluminium par rapport au lithium et au cobalt | +1.9% | Mondial, plus marqué en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Financement public pour les projets pilotes de stockage longue durée | +2.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Stations de ravitaillement en bouillie métallique interchangeables pour les flottes de véhicules électriques commerciaux | +1.4% | Asie-Pacifique en tête, projets pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Impulsion de la défense nationale pour une alimentation silencieuse et légère du soldat | +1.0% | Amérique du Nord et Europe, adoption sélective ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les technologies rechargeables zinc-air et lithium-air

Les catalyseurs bifonctionnels révolutionnaires signalés en 2025 et 2026 ont porté la durée de vie en cycles des batteries zinc-air au-delà de 10 000 heures et ont réduit l'écart de tension entre la charge et la décharge. Ces améliorations réduisent les charges de gestion thermique et ouvrent la voie à des batteries zinc-air secondaires pouvant rivaliser avec les batteries lithium-ion sur le coût total dans le stockage stationnaire. Des groupes de recherche convergent également vers des électrolytes à l'état solide avec des anodes en lithium protégées, plaçant le lithium-air sur une trajectoire crédible vers la commercialisation. Les progrès combinés renforcent la confiance des services publics et des opérateurs de centres de données dans le fait que les solutions de décharge multi-journalière peuvent satisfaire aux exigences de garantie, stimulant ainsi les pipelines d'approvisionnement.

Adoption rapide des véhicules électriques nécessitant des batteries à très haute densité d'énergie

Les ventes mondiales de véhicules électriques ont dépassé 14 millions d'unités en 2024 et continuent de progresser. Les constructeurs automobiles recherchent des technologies offrant 500 km par charge sans alourdir les batteries. Les batteries métal-air promettent une énergie spécifique théorique trois à cinq fois supérieure à celle des batteries lithium-ion. Des protocoles d'accord entre Phinergy, Hindalco et Indian Oil visent des batteries aluminium-air dont les plaques d'aluminium se remplacent en quelques minutes, remodelant la logistique de ravitaillement. Des flottes pilotes en Chine et en Inde testent des modules d'extension d'autonomie, et les incitations réglementaires pour les émissions zéro au pot d'échappement accélèrent le calendrier des plateformes commerciales.

Baisse des prix du zinc et de l'aluminium par rapport au lithium et au cobalt

Les métaux pour cathodes lithium-ion sont restés volatils en 2025, le cobalt atteignant environ 56 414 USD par tonne. Les prix du zinc et de l'aluminium sont restés proches de leurs moyennes historiques, soutenus par une offre excédentaire et des intrants énergétiques plus faibles dans les principales régions de fusion. L'élargissement de l'écart de coût accroît l'avantage du coût total de possession des systèmes zinc-air ou aluminium-air dans les applications de réseau et de secours. De nouvelles raffineries, comme l'installation d'alumine de haute pureté d'Alpha HPA en Australie, élargissent l'approvisionnement en matières premières d'aluminium de qualité supérieure, réduisant indirectement les contraintes d'approvisionnement pour les développeurs de batteries aluminium-air.

Financement public pour les projets pilotes de stockage longue durée

Les agences publiques en Californie, en Allemagne et au Canada ont alloué des subventions de plusieurs millions de dollars à des démonstrations de batteries zinc-air et fer-air entre 2024 et 2026. Horizon Europe a financé HIPERZAB, ZABAT et HEMZAB pour réduire les risques liés à la fabrication de batteries zinc-air rechargeables, tandis que la Commission californienne de l'énergie a soutenu EnZinc et e-Zinc. Ces initiatives comblent le fossé entre les innovations de laboratoire et le déploiement commercial, comme en témoigne le carnet de commandes agrégé de 75 GWh de Form Energy.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de vie en cycles limitée par rapport aux technologies lithium-ion matures | -1.7% | Mondial, avec un impact plus élevé là où le cyclage quotidien est essentiel | Court terme (≤ 2 ans) |

| Empoisonnement au dioxyde de carbone de la cathode à air et dégradation du catalyseur | -1.3% | Mondial, plus aigu dans les régions à taux de CO₂ atmosphérique élevé ou à pollution industrielle | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement manufacturière à grande échelle immature | -1.0% | Mondial, mais particulièrement contraignant en Amérique du Nord et en Europe où les installations de gigawattheures sont encore en montée en puissance | Moyen terme (2-4 ans) |

| Concurrence pour l'approvisionnement en aluminium de haute pureté décarbonisé | -0.8% | Amérique du Nord, Canada et Europe où les projets pilotes de fours à anode inerte resserrent l'offre d'aluminium de qualité supérieure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée de vie en cycles limitée par rapport aux technologies lithium-ion matures

Les systèmes fer-air en laboratoire ont enregistré jusqu'à 1 696 heures, et les cellules zinc-air rechargeables dépassent désormais 10 000 heures dans les meilleurs cas, mais les deux restent en deçà des normes lithium-ion de 3 000 à 5 000 cycles. Les applications à cyclage quotidien, telles que la régulation de fréquence ou les véhicules de tourisme, continuent donc de recourir au lithium-ion. Form Energy positionne le fer-air pour une décharge de 100 heures à des intervalles de cyclage hebdomadaires ou mensuels, contournant ainsi les profils d'utilisation les plus intensifs. Des avancées continues dans la suppression de la carbonatation des électrolytes et le contrôle des dendrites restent des prérequis pour un déploiement plus large.

Empoisonnement au dioxyde de carbone de la cathode à air et dégradation du catalyseur

Le CO₂ ambiant réagit avec les électrolytes alcalins pour former des carbonates qui bloquent les sites actifs de la cathode à air. Les conceptions récentes à double cathode et à électrolyte tolérant au CO₂ atténuent l'impact, mais elles ajoutent de la complexité d'ingénierie et des coûts. Les régions urbaines à mauvaise qualité de l'air subissent une dégradation des performances plus rapide, limitant les cas d'utilisation à moins que les opérateurs n'installent des modules d'épuration. Les projets Horizon Europe poursuivent des revêtements de catalyseurs résistants aux carbonates, mais la commercialisation est peu probable avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : le fer-air gagne en dynamisme grâce à la demande de stockage longue durée

Les batteries zinc-air devraient conserver une part de 55,47 % du marché des batteries métal-air en 2025, principalement en raison de leur utilisation continue dans les aides auditives et l'électronique médicale, qui s'appuient sur ces batteries pour leurs performances fiables en tant que cellules primaires. Le segment fer-air, soutenu par l'important pipeline multiprojets de Form Energy, devrait gagner une part plus importante du marché des batteries métal-air. Ce segment devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé de 13,86 % au cours de la période de prévision 2026-2031, porté par une adoption croissante dans diverses applications.[1] Form Energy, "Portefeuille de projets de Form Energy," formenergy.com

Le nombre croissant de contrats de décharge multi-journalière dans l'équilibrage du réseau et les opérations de sauvegarde des centres de données souligne la viabilité économique des batteries fer-air. Ces batteries sont particulièrement adaptées aux applications où les compromis entre la durée de vie en cycles et l'efficacité aller-retour sont acceptables en échange d'un coût inférieur par kilowattheure stocké. Parallèlement, les développeurs de batteries aluminium-air capitalisent sur l'abondance des matières premières en aluminium et la capacité à remplacer rapidement les plaques métalliques. Cette approche répond à des préoccupations critiques telles que l'anxiété d'autonomie et les temps d'arrêt pour le ravitaillement, notamment dans les opérations de flottes commerciales. D'autre part, bien que la technologie des batteries lithium-air ait progressé dans le développement de prototypes à l'état solide, son adoption grand public reste en dehors de la fenêtre de prévision actuelle en raison de sa nature à un stade précoce et des défis persistants en matière de commercialisation.

Par type de batterie : les technologies secondaires s'accélèrent grâce aux catalyseurs améliorés

Les cellules primaires représentaient 60,19 % du marché des batteries métal-air en 2025, portées par leur utilisation établie dans les dispositifs de santé, tels que les aides auditives, et l'électronique grand public. Ces cellules continuent de dominer grâce à leur fiabilité et leur rentabilité dans les applications nécessitant des performances constantes. Parallèlement, les avancées dans les catalyseurs bifonctionnels ont considérablement prolongé la durée de vie des batteries zinc-air secondaires, leur permettant de fonctionner pendant près de 10 000 heures. Ce développement a ouvert de nouvelles opportunités pour leur utilisation dans les systèmes de stockage d'énergie stationnaire et les applications de mobilité, contribuant à un taux de croissance annuel composé (TCAC) projeté de 13,92 % pour les batteries zinc-air rechargeables au cours de la période de prévision.

Les acteurs établis comme Duracell, Panasonic et GP Batteries maintiennent leur emprise sur le segment des piles boutons, en s'appuyant sur leurs vastes réseaux de distribution et leur notoriété de marque. Cependant, des entreprises émergentes telles qu'EnZinc et Zinc8 progressent vers la mise à l'échelle de batteries zinc-air modulaires pour des applications incluant les microréseaux communautaires et les bâtiments commerciaux.[2]EnZinc, "EnZinc obtient une subvention de la Commission californienne de l'énergie," enzinc.com L'évolution du marché des batteries métal-air vers des configurations secondaires devrait s'accélérer à mesure que les capacités de fabrication dans des régions comme les États-Unis et l'Europe atteignent des niveaux de production annuelle en gigawattheures, stimulant davantage l'innovation et l'adoption dans ce segment.

Par tension : les architectures haute tension mènent l'adoption par les services publics

Les produits basse tension inférieurs à 12 V ont maintenu une part de 51,22 % en 2025, principalement en raison de la domination continue des batteries pour aides auditives dans ce segment. Ces produits répondent aux besoins spécifiques des dispositifs médicaux et d'autres applications à faible consommation, assurant leur présence durable sur le marché. Cependant, les chaînes haute tension supérieures à 36 V devraient connaître la croissance la plus rapide, avec un TCAC de 13,81 %, portées par une adoption croissante dans les systèmes de stockage d'énergie à l'échelle du réseau et les applications de traction. Des entreprises comme Form Energy exploitent les avancées de la technologie fer-air pour assembler des milliers de cellules, atteignant des tensions de pile de classe mégawatt. Ces piles peuvent se connecter directement aux transformateurs moyenne tension, réduisant considérablement le besoin de matériel d'équilibre d'installation supplémentaire, améliorant ainsi l'efficacité globale du système et la rentabilité.

Dans le secteur automobile, les batteries aluminium-air sont conçues pour des architectures à 400 V, s'alignant sur les exigences de tension des groupes motopropulseurs de véhicules électriques existants. Cette compatibilité en fait une solution prometteuse pour les applications de flottes commerciales. De plus, des groupes de recherche ont réussi à démontrer des modules zinc-air à double cathode capables de maintenir près de 92 % d'efficacité aller-retour à des tensions élevées. Ces avancées encouragent les fabricants d'équipements d'origine à lancer des projets d'essai pour explorer davantage le potentiel de la technologie zinc-air dans les applications haute tension. Ces développements devraient stimuler l'innovation et l'adoption dans divers secteurs, contribuant à la croissance globale du marché des batteries métal-air.

Par application : le stockage stationnaire dépasse les cas d'utilisation de la mobilité

La mobilité électrique représentait 48,53 % du chiffre d'affaires de 2025, mais les services publics et les centres de données ont généré les perspectives de TCAC les plus élevées de 14,04 % pour les installations stationnaires. L'adoption croissante des sources d'énergie renouvelables, telles que le solaire et l'éolien, a créé un besoin croissant de solutions de stockage d'énergie longue durée. Les batteries métal-air, avec leur capacité à fournir des durées de décharge prolongées, sont bien adaptées pour répondre à ces défis. La décharge longue durée s'aligne sur les exigences d'intégration des énergies renouvelables et évite la pénalité de dégradation de l'efficacité aller-retour que le cyclage rapide impose aux technologies métal-air. L'accord de mars 2026 entre Form Energy et Crusoe pour 12 gigawattheures de batteries fer-air destinées à soutenir les centres de données d'intelligence artificielle illustre comment le stockage stationnaire passe des projets pilotes aux déploiements à l'échelle commerciale, avec des livraisons débutant en 2027.[3]Form Energy, "Accord entre Form Energy et Crusoe," formenergy.com

Les entreprises de services publics en Californie et au Minnesota, les opérateurs de centres de données hyperscale et les producteurs d'électricité indépendants ont mis en file d'attente des approvisionnements de plusieurs centaines de mégawattheures pour répondre à la demande croissante de systèmes de stockage d'énergie fiables et efficaces. De plus, les programmes militaires contribuent à une demande incrémentale pour des systèmes de terrain légers et silencieux, essentiels aux opérations tactiques. Ces applications militaires complètent la croissance du marché civil sans modifier significativement le volume total adressable, consolidant davantage le rôle des batteries métal-air dans divers secteurs.

Analyse géographique

L'Asie-Pacifique représentait 53,79 % du marché des batteries métal-air en 2025, portée par les vastes capacités de fabrication de la Chine, les collaborations stratégiques de l'Inde dans le domaine de l'aluminium-air et les avancées du Japon dans la science des catalyseurs. La Chine développe une infrastructure d'échange de batteries via l'écosystème Choco-Swap de CATL, lancé en décembre 2024 avec l'objectif d'atteindre 1 000 stations d'ici 2025 et une cible à moyen terme de 10 000 stations, créant un modèle pour les systèmes de ravitaillement en bouillie métallique applicable aux batteries aluminium-air et zinc-air.[4]Contemporary Amperex Technology Co. Limited, "CATL lance son écosystème d'échange de batteries," catl.com La région bénéficie de politiques favorisant le développement de la chaîne d'approvisionnement locale et d'objectifs ambitieux d'électrification des transports, créant un environnement propice à la croissance du marché. De plus, la présence d'acteurs clés et les investissements continus dans la recherche et le développement consolident davantage la domination de l'Asie-Pacifique sur le marché.

L'Amérique du Nord devrait afficher le TCAC prévisionnel le plus élevé de 14,08 % pour 2026-2031. Cette croissance est soutenue par les mandats au niveau des États pour le stockage d'énergie longue durée, les initiatives de financement du Département de l'énergie et l'établissement de l'usine de fabrication de Form Energy en Virginie-Occidentale. Ces facteurs contribuent à un écosystème domestique robuste qui s'étend de la recherche fondamentale au déploiement sur le terrain à grande échelle. De plus, l'accent mis par le Canada sur la production d'aluminium à faible teneur en carbone via le projet ELYSIS renforce la durabilité des matières premières de la région, apportant un soutien supplémentaire à l'expansion du marché.

L'Europe reste engagée à favoriser les collaborations académiques et industrielles dans le cadre du programme Horizon Europe, allouant 15 millions EUR (environ 16,2 millions USD) à la commercialisation des batteries zinc-air. Les opérateurs de réseaux nationaux dans des pays comme l'Allemagne et le Royaume-Uni intègrent de plus en plus des solutions de stockage multi-journalier dans les enchères de capacité. Cette orientation stratégique positionne l'Europe pour une forte hausse de la demande à l'avenir, sous réserve de l'atteinte des jalons clés de démonstration. L'accent mis par la région sur l'innovation et le soutien réglementaire continue de stimuler les avancées dans les technologies de batteries métal-air.

Paysage concurrentiel

Le marché des batteries métal-air reste modérément fragmenté. Dans le créneau des cellules primaires, Duracell, Panasonic et Maxell maintiennent une emprise sur le pouvoir de fixation des prix, principalement en raison de leur fidélité à la marque établie dans le secteur des dispositifs médicaux. Ces entreprises continuent de dominer le marché en proposant des solutions fiables et efficaces adaptées aux besoins de l'industrie de l'électronique médicale. Dans les segments rechargeables et longue durée, Form Energy domine le marché avec plus de 75 GWh sous contrat, démontrant sa prédominance dans le secteur. Phinergy et Hindalco ont établi une forte présence dans la filière des batteries aluminium-air, tandis qu'EnZinc et e-Zinc font des progrès significatifs dans les modules zinc-air pour réseau, diversifiant davantage le paysage concurrentiel.

Les partenariats stratégiques jouent un rôle central dans la mise à l'échelle des opérations et la stimulation de l'innovation. Par exemple, les collaborations de Phinergy avec Hindalco et Indian Oil ont été déterminantes pour ancrer l'approvisionnement en métaux domestiques et rationaliser la logistique de ravitaillement, assurant une chaîne d'approvisionnement robuste. De même, e-Zinc s'est associé aux Laboratoires nationaux Sandia pour accélérer la validation des technologies d'électrodes avancées, soulignant l'importance de la recherche et du développement pour maintenir un avantage concurrentiel. Les concurrents émergents sur le marché se concentrent sur l'amélioration de la durabilité des cathodes à air, le développement de mélanges d'électrolytes propriétaires et l'adoption de méthodes de fabrication d'électrodes à faible intensité capitalistique pour réduire les coûts et améliorer l'efficacité.

Cependant, le marché fait face à plusieurs barrières à l'entrée, notamment la nécessité de disposer d'une propriété intellectuelle sur les catalyseurs propriétaires, d'une expertise dans l'assemblage de cellules grand format et de la mise en place de systèmes efficaces de recyclage ou de retour des plaques métalliques. Les entreprises qui parviennent à sécuriser des approvisionnements en métaux à faible teneur en carbone ou à concéder sous licence des cathodes à air résistantes au CO₂ devraient acquérir un avantage concurrentiel. Ces avancées leur permettront probablement d'obtenir de meilleurs scores dans les appels d'offres publics pour des projets de stockage longue durée, créant une boucle de rétroaction positive qui stimule les économies d'échelle et la croissance ultérieure du marché.

Leaders du secteur des batteries métal-air

Phinergy Ltd.

NantEnergy Inc.

Log9 Materials Scientific Private Limited

Form Energy, Inc.

Abound Energy, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Form Energy et Crusoe ont conclu un contrat de 12 GWh pour une batterie fer-air destinée à soutenir les centres de données d'intelligence artificielle, avec une production prévue dans l'usine de Virginie-Occidentale.

- Mars 2026 : Nth Cycle a signé un accord d'enlèvement de précipité d'hydroxyde mixte de 10 ans d'une valeur de 1,1 milliard USD avec Trafigura pour traiter 12 000 t de masse noire de batteries annuellement.

- Mars 2026 : Qiyuan Green Power a confirmé 1 900 échanges automatisés de batteries pour les camions de transport de la mine Oyu Tolgoi de Rio Tinto entre décembre 2025 et février 2026, réduisant les émissions de 720 t de CO₂.

- Février 2026 : NEO Battery Materials, Korea Zinc et Taesung ont convenu de commercialiser des feuilles collectrices en cuivre composite pour les batteries de drones et de micromobilité d'ici la fin de 2026.

Périmètre du rapport sur le marché mondial des batteries métal-air

Le marché des batteries métal-air est le secteur industriel mondial axé sur le développement, la production et la commercialisation de batteries qui génèrent de l'électricité par la réaction électrochimique entre un métal (tel que le zinc, l'aluminium, le lithium ou le fer) et l'oxygène de l'air ambiant. Ces batteries se caractérisent par leur haute densité d'énergie théorique, leur conception légère et leur potentiel de rentabilité, les rendant adaptées à un large éventail d'applications, notamment les véhicules électriques, les systèmes de stockage d'énergie stationnaire, l'électronique militaire et de défense, ainsi que les appareils grand public et médicaux.

Le rapport sur le marché des batteries métal-air est segmenté par type de métal (zinc-air, aluminium-air, lithium-air, fer-air et autres types de métaux), type de batterie (primaire et secondaire), tension (basse, moyenne et haute), application (véhicules électriques, stockage d'énergie stationnaire, électronique militaire et de défense, électronique grand public et médicale, et autres applications) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Zinc-air |

| Aluminium-air |

| Lithium-air |

| Fer-air |

| Autres types de métaux |

| Primaire (non rechargeable) |

| Secondaire (rechargeable) |

| Basse (moins de 12 V) |

| Moyenne (12-36 V) |

| Haute (supérieure à 36 V) |

| Véhicules électriques |

| Stockage d'énergie stationnaire |

| Électronique militaire et de défense |

| Électronique grand public et médicale |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de métal | Zinc-air | |

| Aluminium-air | ||

| Lithium-air | ||

| Fer-air | ||

| Autres types de métaux | ||

| Par type de batterie | Primaire (non rechargeable) | |

| Secondaire (rechargeable) | ||

| Par tension | Basse (moins de 12 V) | |

| Moyenne (12-36 V) | ||

| Haute (supérieure à 36 V) | ||

| Par application | Véhicules électriques | |

| Stockage d'énergie stationnaire | ||

| Électronique militaire et de défense | ||

| Électronique grand public et médicale | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries métal-air d'ici 2031 ?

La taille du marché des batteries métal-air devrait atteindre 1,53 milliard USD d'ici 2031, reflétant un TCAC de 13,3 % à partir de 2026, selon Mordor Intelligence.

Quel type de métal connaît la croissance la plus rapide dans les déploiements commerciaux ?

Les systèmes fer-air mènent la croissance avec un TCAC prévisionnel de 13,86 % pour 2026-2031, portés par des contrats de stockage multi-journalier tels que le carnet de commandes de Form Energy, selon les rapports de Mordor Intelligence.

Quelle était la part du zinc-air sur le marché en 2025 ?

Le zinc-air représentait 55,47 % de la part du marché des batteries métal-air en 2025, selon les conclusions de Mordor Intelligence.

Quelle région géographique connaîtra le taux de croissance le plus élevé jusqu'en 2031 ?

L'Amérique du Nord devrait afficher un TCAC de 14,08 % durant 2026-2031, les nouvelles usines et le financement public accélérant l'adoption, selon Mordor Intelligence.

Quel obstacle majeur limite l'utilisation plus large des batteries métal-air dans les véhicules électriques ?

La durée de vie en cycles plus courte par rapport au lithium-ion reste le principal obstacle, bien que les récentes avancées dans les catalyseurs aient prolongé la durée de vie des batteries zinc-air à plus de 10 000 heures dans les tests en laboratoire.

Dernière mise à jour de la page le: