Taille et part du marché des batteries industrielles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 10.25 Milliards de dollars |

| Taille du Marché (2031) | 18.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des batteries industrielles en Amérique du Nord par Mordor Intelligence

La taille du marché des batteries industrielles en Amérique du Nord est projetée à 8,81 milliards USD en 2025, 10,25 milliards USD en 2026, et devrait atteindre 18,85 milliards USD d'ici 2031, avec un CAGR de 12,96 % de 2026 à 2031. Le marché des batteries industrielles en Amérique du Nord dépasse son rôle traditionnel d'alimentation de secours, les batteries étant désormais acquises en tant qu'actifs opérationnels liés à la disponibilité des entrepôts, au soutien du réseau électrique et à l'équilibrage de la puissance en temps réel sur les sites industriels. La production nationale américaine de batteries a augmenté de 359 % en termes réels corrigés de l'inflation entre 2020 et 2024, et l'emploi dans la fabrication de batteries a atteint un record de 54 400 postes en 2024, ce qui a considérablement renforcé la base d'approvisionnement régionale au service du marché des batteries industrielles en Amérique du Nord. Le marché des batteries industrielles en Amérique du Nord bénéficie également de la convergence de la demande provenant de l'expansion des centres de données, de l'automatisation des entrepôts et des incitations fédérales qui améliorent la rentabilité des projets de production localisée de cellules et de modules. Les crédits de la Section 45X et le renforcement des restrictions relatives aux entités étrangères dans le cadre de l'OBBBA poussent les producteurs à localiser leurs chaînes d'approvisionnement plus rapidement, ce qui élargit l'écart concurrentiel entre les fabricants nationaux conformes et les assembleurs qui dépendent encore de cellules importées sur le marché des batteries industrielles en Amérique du Nord. Le principal risque à court terme pour le marché des batteries industrielles en Amérique du Nord est l'incertitude politique autour de la mise en œuvre de l'IRA, car toute perturbation dans la visibilité des incitations peut ralentir le calendrier des commandes pour les programmes d'approvisionnement en énergie motrice et industrielle au cours de 2026 et 2027.[1]Congressional Research Service, "Fabrication de batteries aux États-Unis," Congressional Research Service, crsreports.congress.gov

Principaux Enseignements du Rapport

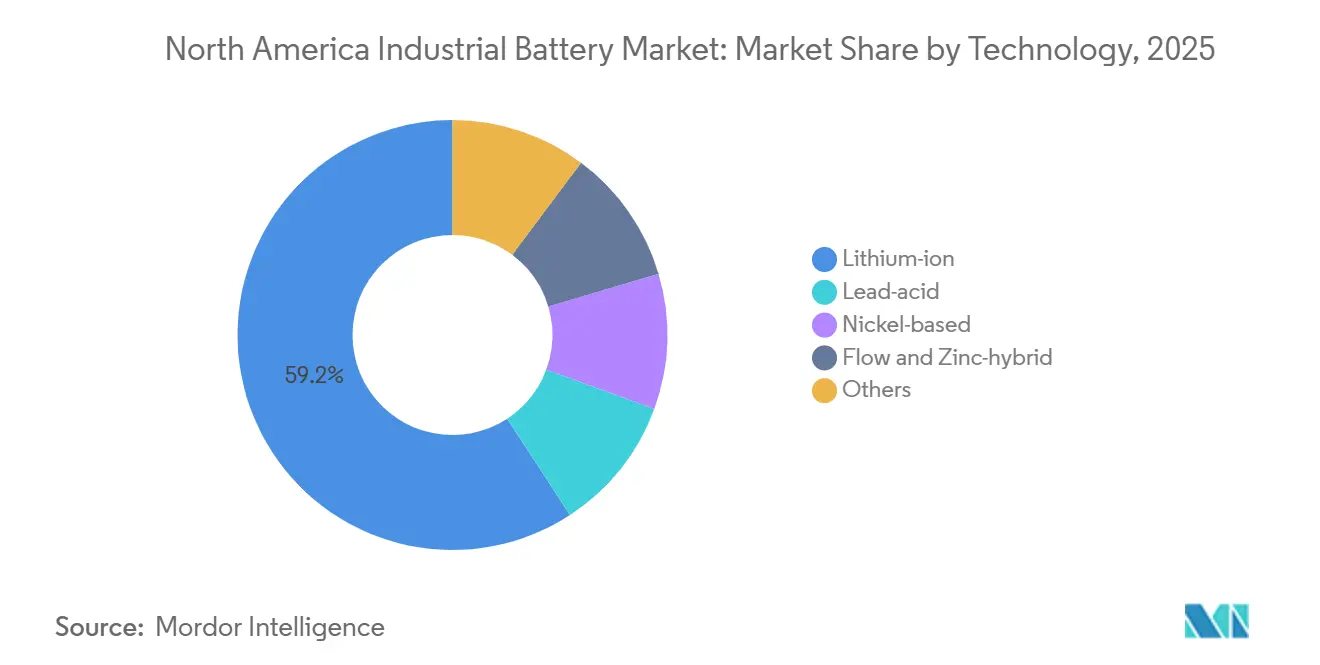

- Par technologie, le lithium-ion détenait 59,2% de la part du marché des batteries industrielles en Amérique du Nord en 2025, tandis que le flux et zinc-hybride devrait se développer à un CAGR de 18,3% jusqu'en 2031.

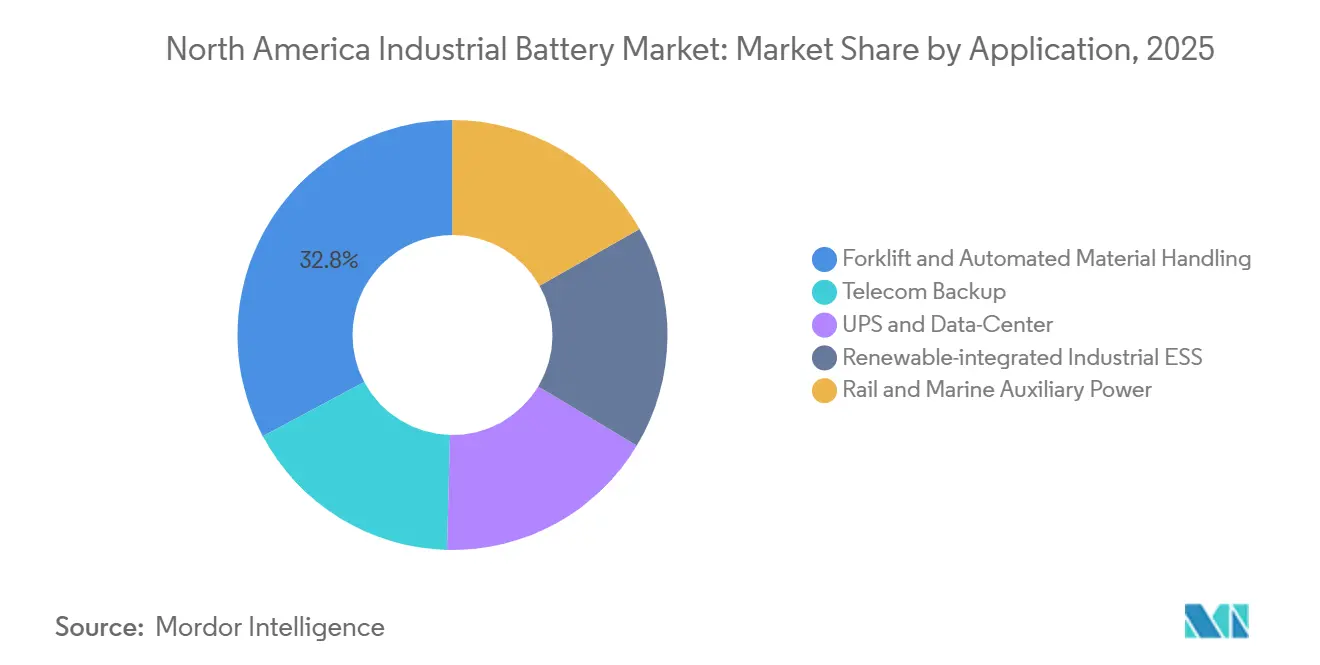

- Par application, les chariots élévateurs et la manutention automatisée représentaient 32,8% du marché en 2025, tandis que l'ESS industriel intégré aux énergies renouvelables devrait croître à un CAGR de 19,4% jusqu'en 2031.

- Par géographie, les États-Unis détenaient 75,3% des revenus régionaux en 2025, tandis que le Mexique devrait enregistrer le CAGR régional le plus rapide à 21,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries industrielles en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats d'Électrification des Flottes Axés sur les Engagements | +1.8% | États-Unis en priorité, Canada en secondaire | Court terme (≤ 2 ans) |

| Expansion Rapide des Entrepôts Automatisés Exigeant une Énergie Motrice 24×7 | +2.2% | États-Unis en priorité, débordement vers le Canada | Court terme (≤ 2 ans) |

| Contrats de Batteries pour Services Réseau pour la Résilience des Centres de Données | +3.5% | États-Unis dominant, avec des gains précoces au Texas, en Virginie, en Arizona | Court terme (≤ 2 ans) |

| Baisse du Coût des Packs Lithium-Ion en USD par kWh | +2.0% | Dynamique d'approvisionnement mondial, États-Unis principal bénéficiaire via l'échelle nationale | Moyen terme (2-4 ans) |

| Transition des OEM des Batteries Plomb-Acide Inondées vers des Chimies Sans Entretien | +1.5% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Cumul de Crédits d'Impôt IRA pour les Cellules et Minéraux Critiques Sourcés en Amérique du Nord | +2.8% | États-Unis uniquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrats de Batteries pour Services Réseau pour la Résilience des Centres de Données

Le marché des batteries industrielles en Amérique du Nord voit les centres de données émerger comme le nouveau centre de demande le plus important pour les systèmes UPS et de résilience à grande échelle. Le NERC a émis une Alerte de Niveau 3 le 7 mai 2026 et a identifié les charges hyperscale pilotées par l'IA comme un risque pour la fiabilité du système d'alimentation en vrac américain, ce qui a accru la valeur des batteries industrielles à réponse rapide dans les installations critiques. Ce changement est important car les systèmes de batteries ne sont plus achetés uniquement pour la sauvegarde d'urgence ; ils sont désormais évalués en tant qu'actifs capables de stabiliser la tension, de gérer les variations de charge de courte durée et de soutenir la continuité dans les environnements informatiques à haute densité. Fluence a déclaré un carnet de commandes contracté de 5,6 milliards USD en mars 2026 et a signé des accords-cadres d'approvisionnement avec 2 grands hyperscalers au cours du deuxième trimestre fiscal 2026, montrant que le marché des batteries industrielles en Amérique du Nord convertit déjà cette demande en revenus comptabilisés.[2]Fluence Energy, "Rapport Trimestriel sur Formulaire 10-Q pour mars 2026," SEC EDGAR, sec.gov En conséquence, le marché des batteries industrielles en Amérique du Nord bénéficie du soutien d'un cas d'usage où la valeur de fiabilité et la valeur potentielle des services réseau sont évaluées ensemble plutôt que séparément.

Cumul de Crédits d'Impôt IRA pour les Cellules et Minéraux Critiques Sourcés en Amérique du Nord

Le cadre de crédit de production IRA reste l'un des soutiens structurels les plus clairs pour le marché des batteries industrielles en Amérique du Nord. EnerSys a comptabilisé 136,4 millions USD de crédits de la Section 45X au cours de l'exercice 2024, contre 17,3 millions USD au cours de l'exercice 2023, ce qui montre à quelle vitesse la production nationale conforme peut modifier la position de coût des fabricants établis. Fluence a également déclaré 10,9 millions USD de réductions de coûts liées à l'IRA au cours du premier semestre de l'exercice 2026, liées à sa fabrication de modules de batteries en Utah, confirmant que ces incitations influencent déjà les structures de marge sur le marché des batteries industrielles en Amérique du Nord. Les restrictions de l'OBBBA qui resserrent le contenu des entités étrangères interdites de 2026 à 2030 approfondissent cet avantage, car l'accès à la demande liée au fédéral dépend de plus en plus de la conformité à l'approvisionnement national plutôt que du seul prix. Cela remodèle les décisions d'approvisionnement sur l'ensemble du marché des batteries industrielles en Amérique du Nord, en particulier pour les fournisseurs capables d'offrir des cellules, des modules et une intégration de packs à partir d'une base nord-américaine traçable.

Expansion Rapide des Entrepôts Automatisés Exigeant une Énergie Motrice 24×7 (AGV/AMR)

L'automatisation des entrepôts crée un cycle de remplacement à haute fréquence qui continue d'élargir le marché des batteries industrielles en Amérique du Nord. Delta Electronics a déclaré en avril 2026 que sa plateforme de recharge MOOV a alimenté plus d'un million de véhicules industriels en Amérique du Nord et effectué plus d'un milliard de cycles de recharge dans des environnements logistiques 24h/24 et 7j/7, ce qui montre l'ampleur des opérations d'entrepôt électrifiées déjà en place. Exide Technologies a également mis en avant les systèmes de batteries LFP pour les flottes AGV et AMR en plusieurs équipes lors du LogiMAT 2026, avec des diagnostics numériques et une gestion modulaire des batteries destinés à réduire les temps d'arrêt de maintenance dans les opérations ininterrompues. Pour le marché des batteries industrielles en Amérique du Nord, le point important est que les batteries en service AGV continu s'usent plus vite que les batteries dans les flottes de chariots élévateurs conventionnels à équipe unique, ce qui raccourcit le cycle de remplacement et avance les revenus pour les fournisseurs. Les normes de sécurité et d'exploitation renforcent également la préférence des acheteurs pour les systèmes de batteries dotés de fonctionnalités de surveillance et de gestion certifiées, ce qui favorise les entreprises établies disposant de capacités de validation de produits plus approfondies.

Mandats d'Électrification des Flottes Axés sur les Engagements

Les règles d'électrification des flottes créent une base de demande durable axée sur les politiques pour le marché des batteries industrielles en Amérique du Nord. La réglementation Advanced Clean Fleets de Californie oblige les opérateurs concernés à orienter leurs achats vers des véhicules zéro émission selon un calendrier défini, ce qui donne aux fournisseurs de batteries une meilleure visibilité sur la demande d'énergie motrice à moyen terme. Cela est important car le remplacement réglementé des flottes est moins exposé aux fluctuations à court cycle des dépenses industrielles générales que les achats d'équipements discrétionnaires. Le cadre politique soutient également les investissements connexes dans le stockage d'énergie, car les systèmes d'énergie de recharge et d'installation alimentés par batteries peuvent être éligibles dans le cadre de structures d'incitations fédérales à plus long terme qui restent disponibles jusqu'en 2034. Sur le marché des batteries industrielles en Amérique du Nord, les fournisseurs qui alignent leur planification de produits sur les cycles de renouvellement réglementés des flottes sont mieux positionnés pour défendre l'utilisation, la discipline tarifaire et les revenus de services que les fournisseurs qui attendent la demande ponctuelle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rareté du Raffinage Régional de Nickel de Classe 1 et de Manganèse de Qualité Batterie | -1.5% | À l'échelle de l'Amérique du Nord, aiguë aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Responsabilités liées aux Codes de Sécurité Incendie en Milieu de Travail pour les Installations LFP à Haute Énergie | -1.2% | États-Unis en priorité, Canada en secondaire | Court terme (≤ 2 ans) |

| Goulots d'Étranglement du Recyclage du Plomb face au Resserrement des Seuils de l'EPA | -0.8% | États-Unis en priorité | Moyen terme (2-4 ans) |

| Fabrication de Cellules à Forte Intensité de Capital face au Cycle de Demande Volatile des Chariots Élévateurs | -0.9% | États-Unis en priorité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilités liées aux Codes de Sécurité Incendie en Milieu de Travail pour les Installations LFP à Haute Énergie

Le marché des batteries industrielles en Amérique du Nord fait face à une contrainte d'exécution réelle liée au renforcement des exigences des codes de sécurité incendie autour du stockage stationnaire. L'édition 2026 de la NFPA 855 a relevé le seuil de conformité pour de nombreuses installations industrielles en exigeant une analyse d'atténuation des risques de manière plus large et en renforçant les attentes en matière d'essais d'incendie à grande échelle pour les systèmes qualifiants. Les installations de plus de 600 kWh font désormais face à des exigences plus strictes en matière de conception des locaux et de prévention des explosions, ce qui augmente le coût de conception des projets et peut compliquer les rénovations dans les entrepôts et sites de fabrication existants. Ces règles n'arrêtent pas le déploiement sur le marché des batteries industrielles en Amérique du Nord, mais elles prolongent les cycles d'approbation et rendent la sélection des systèmes plus dépendante de la documentation, de l'historique des tests et de l'expérience des installateurs. La charge est plus lourde pour les petits fournisseurs, tandis que les grands intégrateurs disposant de systèmes testés et homologués peuvent traverser le processus de permis avec moins de retards.

Goulots d'Étranglement du Recyclage du Plomb face au Resserrement des Seuils de l'EPA

Le recyclage du plomb reste une contrainte pour le marché des batteries industrielles en Amérique du Nord, même si la demande de plomb-acide se maintient dans les usages de veille et de télécom. Les amendements NESHAP proposés par l'EPA pour la fusion secondaire du plomb ont été signés le 29 septembre 2025 et ont introduit de nouvelles limites d'émissions pour des polluants atmosphériques dangereux supplémentaires, avec des coûts en capital pour les précipitateurs électrostatiques humides estimés à 621 millions USD pour les installations restantes. Les États-Unis ne comptent désormais que 11 installations de fusion secondaire du plomb, ce qui limite la vitesse à laquelle l'approvisionnement recyclé peut se développer même lorsque la demande en aval reste stable. L'EPA développe également un cadre volontaire de Responsabilité Élargie des Producteurs pour les batteries, ce qui ajoute de futures questions de coûts de déclaration et de conformité pour les producteurs dans toutes les chimies. Pour le marché des batteries industrielles en Amérique du Nord, cela signifie que la chaîne de valeur du plomb-acide soutient encore une demande installée significative, mais sa flexibilité côté offre devient de plus en plus limitée à mesure que la conformité environnementale se resserre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Segment des batteries plomb-acide sur le marché des batteries industrielles en Amérique du Nord

Le lithium-ion détenait 59,2% de la part du marché des batteries industrielles en Amérique du Nord en 2025, ce qui confirme qu'il est devenu la chimie par défaut dans les cas d'usage industriels à cycles élevés. Le secteur des batteries industrielles en Amérique du Nord a évolué régulièrement dans cette direction depuis plusieurs années, les données de fabrication nationale américaine montrant déjà la valeur des expéditions de plomb-acide chuter de 5,3 milliards USD en 2013 à 2,2 milliards USD en 2022, tandis que la production hors plomb-acide est passée de 0,7 milliard USD à 16,6 milliards USD sur la même période. Ce changement s'est poursuivi en 2025 et 2026 car le fonctionnement sans entretien, de meilleures performances de cyclage et une meilleure compatibilité avec les cycles de service automatisés rendent le lithium-ion plus facile à justifier sur la base du coût total de possession. La décision d'EnerSys de fermer son usine de plomb-acide de Tijuana et de transférer la production à Springfield, Missouri, montre comment les fournisseurs en place réorientent leur capital vers des gammes de produits et des empreintes de fabrication qui correspondent à la nouvelle structure du marché des batteries industrielles en Amérique du Nord.

Le flux et zinc-hybride devrait se développer à un CAGR de 18,3% jusqu'en 2031, ce qui en fait le groupe technologique à la croissance la plus rapide sur le marché des batteries industrielles en Amérique du Nord. L'attrait de ces chimies longue durée est le plus fort dans les microréseaux industriels et les installations liées aux énergies renouvelables où la durée de décharge, la non-inflammabilité ou la flexibilité opérationnelle peuvent l'emporter sur les avantages d'espace et de coût des systèmes lithium grand public. Cela ouvre un mix technologique plus large que ne le suggère la répartition des parts en titre, car le secteur des batteries industrielles en Amérique du Nord ne s'oriente pas vers une chimie unique pour chaque application. Les batteries à base de nickel conservent encore leur pertinence dans les télécoms à température variable, l'alimentation auxiliaire ferroviaire et d'autres contextes à haute fiabilité où la stabilité dans des conditions d'exploitation plus difficiles reste plus importante que le coût absolu. Le résultat pratique est que le lithium-ion continuera de dominer le marché des batteries industrielles en Amérique du Nord par valeur, mais les chimies longue durée et de niche captureront une part plus importante des nouveaux projets où les besoins applicatifs sont plus spécifiques que la simple alimentation de secours.

Segment des batteries lithium-ion sur le marché des batteries industrielles en Amérique du Nord

Les chariots élévateurs et la manutention automatisée représentaient 32,8% du marché des batteries industrielles en Amérique du Nord en 2025, ce qui a maintenu l'énergie motrice comme la plus grande base d'application. Cette position reflète une grande flotte installée, le remplacement régulier des batteries et la réalité opérationnelle selon laquelle les centres de distribution ne peuvent pas tolérer les temps d'arrêt dans les environnements multi-équipes. EnerSys a déclaré les premières commandes pour son chargeur AGV sans fil NexSys Air au cours de l'exercice 2024, ce qui montre que les fournisseurs vendent désormais non seulement des batteries dans cette partie du marché des batteries industrielles en Amérique du Nord, mais aussi l'architecture de recharge qui soutient les flux de travail automatisés. La sauvegarde télécom reste également une couche de demande importante, car les déploiements de réseaux distribués continuent d'exiger des systèmes de batteries compacts et fiables pour la résilience de l'alimentation sur le terrain.

L'ESS industriel intégré aux énergies renouvelables devrait croître à un CAGR de 19,4% sur la taille du marché des batteries industrielles en Amérique du Nord jusqu'en 2031, ce qui en fait le groupe d'applications à la croissance la plus rapide. Fluence a déclaré un carnet de commandes contracté de 5,6 milliards USD en mars 2026, et s'attendait à ce que 50% à 55% de ce carnet se convertisse en revenus dans les 12 mois, ce qui indique que la profondeur du pipeline commercial se traduit déjà par une exécution à court terme. Cela signifie que le centre de croissance du marché des batteries industrielles en Amérique du Nord se déplace vers des systèmes plus proches de la flexibilité du réseau, de l'intégration des énergies renouvelables et de la résilience au niveau des installations plutôt que du simple remplacement traditionnel de batteries. La demande des UPS et des centres de données s'étend selon la même logique, car les systèmes de batteries soutiennent désormais à la fois la continuité et la qualité de l'alimentation dans des installations de plus en plus sensibles à la charge. Sur la période de prévision, cela devrait réduire la part détenue par les applications d'énergie motrice héritées, même si les volumes absolus de batteries pour les chariots élévateurs et la manutention automatisée continuent d'augmenter.

Segments restants dans la technologie

Les autres technologies de batteries sur le marché des batteries industrielles en Amérique du Nord, notamment les batteries industrielles nickel-cadmium, nickel-hydrure métallique et zinc-carbone, continuent de servir des applications de niche spécifiques où leurs caractéristiques uniques sont particulièrement précieuses. Ces technologies maintiennent leur pertinence dans des applications industrielles spécialisées telles que l'éclairage de secours, la détection de fumée et certaines applications militaires où leurs propriétés distinctives, comme la tolérance aux hautes températures et la fiabilité, sont cruciales. Le développement de nouvelles technologies de batteries, telles que les batteries sodium-soufre et à flux, contribue également à l'évolution de ce segment, notamment dans les applications de stockage d'énergie à l'échelle du réseau où les capacités de stockage d'énergie de longue durée sont essentielles.

Analyse Géographique

Segment des chariots élévateurs sur le marché des batteries industrielles en Amérique du Nord

Les États-Unis représentaient 75,3% de la part du marché des batteries industrielles en Amérique du Nord en 2025, ce qui les maintenait loin devant le Canada et le Mexique tant en profondeur de demande qu'en échelle de fabrication. Les États-Unis restent le cœur du marché des batteries industrielles en Amérique du Nord car ils combinent la plus grande base industrielle installée de la région avec le meilleur mix d'incitations fédérales à la production et de demande de fiabilité électrique portée par les centres de données. Les crédits de la Section 45X récompensent la production nationale de cellules et de modules de batteries, tandis que le resserrement des restrictions relatives aux entités étrangères augmente la valeur de l'approvisionnement local et des chaînes de production traçables pour les fournisseurs au service de la demande fédérale ou liée aux incitations. Cette structure d'incitations façonne déjà le déploiement de capital, EnerSys ayant comptabilisé 136,4 millions USD de crédits de la Section 45X au cours de l'exercice 2024 et Clarios ayant annoncé une expansion de 390 millions USD dans le Missouri en mai 2026 avec un soutien lié à sa stratégie de fabrication américaine plus large. Les États-Unis restent donc la géographie d'ancrage du marché des batteries industrielles en Amérique du Nord non seulement en raison de leur part de revenus actuelle, mais aussi parce que les politiques et les économies de production se renforcent mutuellement plus clairement là-bas qu'ailleurs dans la région.

Le Canada contribue à une part plus petite mais stable du marché des batteries industrielles en Amérique du Nord, soutenu par des objectifs d'électrification industrielle et des besoins de modernisation du réseau. Les conditions de demande sont structurellement solides car les opérations à distance, l'activité minière et les exigences de fiabilité côté services publics créent une adéquation naturelle pour les systèmes de batteries sans entretien et pour le stockage longue durée où les économies de déplacement du diesel sont attractives. Les cadres d'approvisionnement provinciaux et l'orientation de la politique d'électricité propre donnent également aux fournisseurs de stockage un environnement de projet plus stable que les dépenses industrielles purement discrétionnaires. Dans ce contexte, le marché des batteries industrielles en Amérique du Nord bénéficie du Canada davantage comme d'un contributeur stratégique stable que comme d'un pic de volume à court terme, en particulier dans les projets où la fiabilité, la durée et l'accès aux minéraux critiques comptent tous.

Le Mexique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 21,1% jusqu'en 2031 sur la taille du marché des batteries industrielles en Amérique du Nord. Ce profil de croissance est porté par les investissements manufacturiers liés à la délocalisation de proximité, l'activité d'assemblage OEM et de batteries continuant de se répandre dans les grands corridors industriels tels que Nuevo León, Baja California et San Luis Potosí. Le rôle du Mexique sur le marché des batteries industrielles en Amérique du Nord évolue donc d'un site d'assemblage rentable vers une plateforme de fabrication et d'intégration de batteries plus large liée aux chaînes d'approvisionnement continentales. Ce changement soutient à la fois la demande directe de batteries et le développement des systèmes adjacents de recharge, de stockage et d'alimentation industrielle à mesure que les usines localisent davantage leurs opérations. Le Mexique sera encore confronté à la sensibilité politique et commerciale autour des tarifs douaniers et des règles de contenu des entités étrangères, mais son taux de croissance suggère qu'il reste la zone d'expansion la plus dynamique au sein du marché des batteries industrielles en Amérique du Nord sur la période de prévision.

Segments restants sur le marché des applications

Les segments des batteries industrielles pour télécommunications et pour ASI représentent collectivement des parts importantes du marché des batteries industrielles en Amérique du Nord, les télécommunications représentant environ 27 % et les ASI environ 23 % du marché en 2024. La demande du secteur des télécommunications est principalement portée par l'expansion continue de l'infrastructure 5G et le besoin de solutions d'alimentation de secours fiables pour les tours de téléphonie mobile et les installations de communication. Le segment des ASI maintient sa position cruciale sur le marché en raison du nombre croissant de centres de données et d'installations d'infrastructure critique nécessitant une alimentation sans interruption. Les autres applications, notamment les systèmes d'éclairage de secours, les applications ferroviaires et divers équipements industriels, constituent la part de marché restante, contribuant au paysage applicatif diversifié des batteries industrielles en Amérique du Nord.

Paysage Concurrentiel

Marché des batteries industrielles aux États-Unis

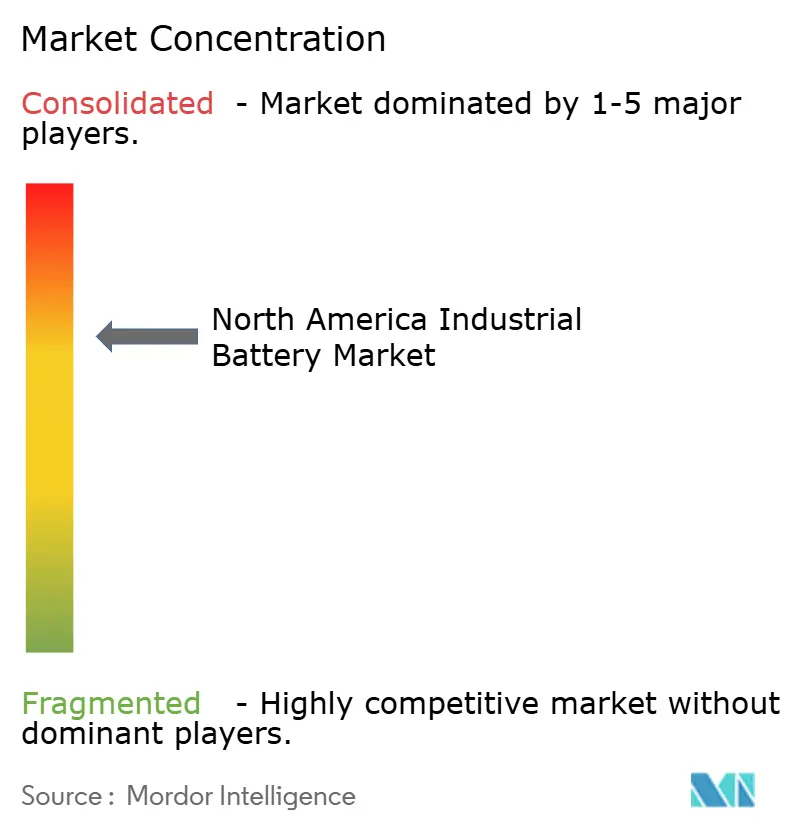

Le marché des batteries industrielles en Amérique du Nord est modérément concentré au sommet, mais reste fragmenté parmi les fournisseurs de niveau intermédiaire et les niches d'application spécialisées. EnerSys, Clarios, East Penn Manufacturing et C&D Technologies conservent des positions solides dans les segments industriels traditionnels, d'énergie motrice et de veille, tandis que Tesla, Fluence Energy et LG Energy Solution sont plus influents dans la demande liée aux ESS et aux centres de données. Cette division signifie que le marché des batteries industrielles en Amérique du Nord n'est plus organisé autour d'un seul centre concurrentiel, car le leadership dépend désormais fortement de la chimie, de l'application, de la profondeur de certification et de la conformité au contenu national. L'avantage concurrentiel sur le marché des batteries industrielles en Amérique du Nord provient de plus en plus de la capacité à associer l'empreinte de fabrication à l'éligibilité aux incitations, plutôt que de la seule concurrence par les prix. Les fournisseurs capables d'aligner des produits certifiés, un approvisionnement local et des capacités de service sont désormais mieux placés pour défendre leurs marges à mesure que les équipes d'approvisionnement appliquent des critères techniques et d'approvisionnement plus stricts.

EnerSys fournit l'exemple le plus clair de la façon dont les acteurs en place se repositionnent au sein du marché des batteries industrielles en Amérique du Nord. La société a fermé son usine de plomb-acide inondé de Monterrey, Mexique, en avril 2025 et a ensuite annoncé la fermeture de son usine de plomb-acide de Tijuana, Mexique, en mars 2026, consolidant la production dans des installations américaines pour améliorer l'économie et mieux s'aligner sur les structures d'incitations nationales. EnerSys a également acquis Bren-Tronics en mai 2024 pour 208 millions USD, ce qui a élargi sa position dans les systèmes lithium robustifiés pour les applications militaires et réduit son exposition aux utilisations finales plus cycliques. Clarios a poursuivi une stratégie parallèle à travers l'expansion de la fabrication, notamment son investissement dans le Missouri annoncé en mai 2026 dans le cadre d'un plan de fabrication américain à long terme plus large.

Fluence montre à quelle vitesse les acteurs axés sur les ESS gagnent du terrain sur le marché des batteries industrielles en Amérique du Nord, avec des prises de commandes de 2 milliards USD depuis le début de l'année jusqu'en mai 2026 et un carnet de commandes contracté record de 5,6 milliards USD. Dans le même temps, les exigences de certification et de sécurité deviennent une barrière à l'entrée plus forte, car les grands acheteurs favorisent de plus en plus les systèmes homologués UL 9540 et la conformité éprouvée à la sécurité du lithium pour le déploiement industriel. Cela réduit le champ pratique pour les nouveaux entrants plus petits qui peuvent avoir un concept de produit valide mais manquent du capital et de l'historique de tests nécessaires pour des déploiements commerciaux plus importants. Les entreprises les mieux placées sur le marché des batteries industrielles en Amérique du Nord jusqu'en 2031 sont celles qui combinent la conformité nationale, une certification bancable et une largeur de chimie suffisante pour servir à la fois les projets grand public et les projets sensibles à la durée.

Marché des batteries industrielles au Canada

Le marché des batteries industrielles au Canada connaît une transformation significative, portée par les ambitieux objectifs d'énergie propre du pays et l'accent croissant mis sur l'intégration des énergies renouvelables. Le secteur énergétique national évolue rapidement vers les technologies vertes, soutenu par son engagement à réduire les émissions de gaz à effet de serre de 40 à 45 % en dessous des niveaux de 2005 d'ici 2030. Le pays a connu des progrès remarquables dans la technologie de stockage d'énergie par batteries, avec plusieurs projets en cours de développement. Selon l'Association canadienne des énergies renouvelables, le pays a démontré une croissance constante dans les secteurs éolien, solaire et du stockage d'énergie, avec des ajouts significatifs dans les installations à grande échelle. L'achèvement par le gouvernement de l'Ontario du plus grand appel d'offres de stockage par batteries du Canada, sécurisant une capacité totale de 2 195 mégawatts, illustre l'engagement du pays à étendre ses capacités de stockage d'énergie. Ce développement robuste des infrastructures, combiné à des politiques gouvernementales favorables et à des investissements croissants dans les projets d'énergie renouvelable, positionne le Canada comme un acteur clé dans le paysage des batteries industrielles en Amérique du Nord.

Marché des batteries industrielles au Mexique

Le marché des batteries industrielles au Mexique connaît une croissance substantielle, portée par l'adoption croissante des systèmes de stockage d'énergie par batteries et la pénétration croissante des énergies renouvelables dans le mix électrique du pays. La nation s'est fixé des objectifs ambitieux pour son secteur des énergies renouvelables, notamment l'engagement de déployer 30 GW supplémentaires d'énergie renouvelable d'ici 2030, visant un mix d'énergies renouvelables de 50 % d'ici 2050. La position stratégique du pays en tant que pôle manufacturier, notamment en raison de sa proximité avec les États-Unis et de ses relations spéciales dans le cadre d'accords commerciaux, a attiré des investissements directs étrangers significatifs. Le développement de projets de stockage d'énergie par batteries, tels que l'initiative de stockage d'énergie en tant que service pour le secteur industriel mexicain, démontre l'accent croissant du pays sur les solutions énergétiques avancées. L'expansion des centres de données, des installations de fabrication et des infrastructures de télécommunications stimule en outre la demande de solutions d'alimentation de secours industrielles, faisant du Mexique un marché de plus en plus important dans la région nord-américaine.

Marché des batteries industrielles dans les autres pays

Le marché des batteries industrielles dans les autres territoires nord-américains, notamment diverses nations des Caraïbes et des marchés régionaux plus petits, présente des degrés variables de développement et de modèles d'adoption. Ces marchés se caractérisent par leurs besoins énergétiques uniques, leurs stades de développement des infrastructures et leurs cadres réglementaires. Bien que plus modestes en taille par rapport aux grands marchés, ces régions présentent un potentiel de croissance, notamment dans des secteurs tels que les télécommunications, l'intégration des énergies renouvelables et les applications industrielles. Le développement de ces marchés est souvent influencé par des facteurs tels que les initiatives gouvernementales, les efforts de modernisation des infrastructures et la sensibilisation croissante aux solutions énergétiques durables. L'accent croissant mis sur l'adoption des énergies renouvelables et la modernisation du réseau dans ces régions présente des opportunités pour les fournisseurs de solutions d'alimentation industrielle d'étendre leur présence et de contribuer au développement global du marché des batteries industrielles en Amérique du Nord.

Leaders du Secteur des Batteries Industrielles en Amérique du Nord

-

EnerSys

-

East Penn Manufacturing

-

Clarios

-

Saft Groupe SA

-

Panasonic Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : LG Energy Solution a dévoilé son

Modèle de recommandation IA pour la conception optimale de cellules

, un outil d'intelligence artificielle de pointe capable de déterminer la conception optimale de cellules de batteries en seulement 24 heures, contre un délai précédent de deux semaines. - Juillet 2024 : Dans le cadre du programme canadien de recherche, développement et démonstration sur les minéraux critiques (CMRDD), le ministre de l'Énergie et des Ressources naturelles a annoncé des investissements dépassant 9 millions USD. Ces fonds sont destinés à Saltworks Technologies Inc. (Saltworks) et à NORAM Electrolysis Systems Inc. (NESI), renforçant la chaîne d'approvisionnement en batteries de la Colombie-Britannique. Sur le montant total, un investissement de 4 937 500 USD est réservé à Saltworks pour accélérer la conversion de la saumure de lithium canadienne en précurseurs de batteries lithium. Saltworks a annoncé des plans pour y parvenir grâce à deux technologies innovantes qu'elle a développées. L'initiative promet non seulement un accès plus rapide aux ressources en lithium, mais vise également à atténuer les risques d'investissement au sein de l'industrie lithium de la saumure à la batterie au Canada.

Périmètre du Rapport sur le Marché des Batteries Industrielles en Amérique du Nord

Les batteries industrielles sont des dispositifs électrochimiques qui convertissent des matériaux actifs de niveau supérieur en un état alternatif lors de la décharge. Elles sont conçues pour durer bien plus longtemps que les batteries grand public et sont utilisées dans des environnements plus exigeants. Ces batteries sont fabriquées pour deux applications générales : le service en veille (ou flottant) et le cyclage profond (notamment les batteries de traction pour chariots élévateurs, etc.).

Le Marché des Batteries Industrielles en Amérique du Nord est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en lithium-ion, plomb-acide, à base de nickel, flux et zinc-hybride, et autres. Par application, le marché est segmenté en chariots élévateurs et manutention automatisée, sauvegarde télécom, UPS et centres de données, systèmes de stockage d'énergie (ESS) industriels intégrés aux énergies renouvelables, et alimentation auxiliaire ferroviaire et maritime. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries industrielles dans 3 pays d'Amérique du Nord. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Batterie lithium-ion |

| Batterie plomb-acide |

| Autres technologies (batterie nickel-cadmium, nickel-hydrure métallique, zinc-carbone, etc.) |

| Chariot élévateur |

| Télécommunications |

| ASI |

| Autres applications |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Technologie | Batterie lithium-ion |

| Batterie plomb-acide | |

| Autres technologies (batterie nickel-cadmium, nickel-hydrure métallique, zinc-carbone, etc.) | |

| Application | Chariot élévateur |

| Télécommunications | |

| ASI | |

| Autres applications | |

| Géographie | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la prévision de valeur pour 2031 pour les batteries industrielles en Amérique du Nord ?

Le marché des batteries industrielles en Amérique du Nord devrait atteindre 18,85 milliards USD d'ici 2031, en hausse par rapport à 10,25 milliards USD en 2026, avec un CAGR de 12,96 %.

Quelle technologie de batterie domine la demande régionale ?

Le lithium-ion était en tête avec une part de 59,2% en 2025, reflétant sa force dans les applications industrielles à cycles élevés et son adéquation avec les opérations automatisées.

Quelle application connaît la croissance la plus rapide dans les cas d'usage industriels ?

L'ESS industriel intégré aux énergies renouvelables est l'application à la croissance la plus rapide, avec un CAGR projeté de 19,4% jusqu'en 2031.

Pourquoi les États-Unis sont-ils le plus grand contributeur de revenus ?

Les États-Unis détenaient 75,3% des revenus régionaux en 2025 car ils combinent la base industrielle installée la plus profonde, de solides incitations fédérales et le plus grand pipeline de demande d'alimentation portée par les centres de données.

Qu'est-ce qui stimule la croissance la plus rapide au Mexique ?

Le Mexique devrait croître à un CAGR de 21,1% jusqu'en 2031, soutenu par l'expansion manufacturière liée à la délocalisation de proximité et l'activité croissante d'assemblage de batteries.

Qu'est-ce qui fait évoluer la stratégie concurrentielle dans ce domaine ?

La stratégie des fournisseurs évolue vers la conformité à l'approvisionnement national, les portefeuilles de systèmes certifiés et la conception de produits spécifiques aux applications, notamment à mesure que les avantages de la Section 45X et les exigences des codes de sécurité incendie deviennent plus importants dans les décisions d'approvisionnement.

Dernière mise à jour de la page le: