Taille et Part du Marché des Batteries Spatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

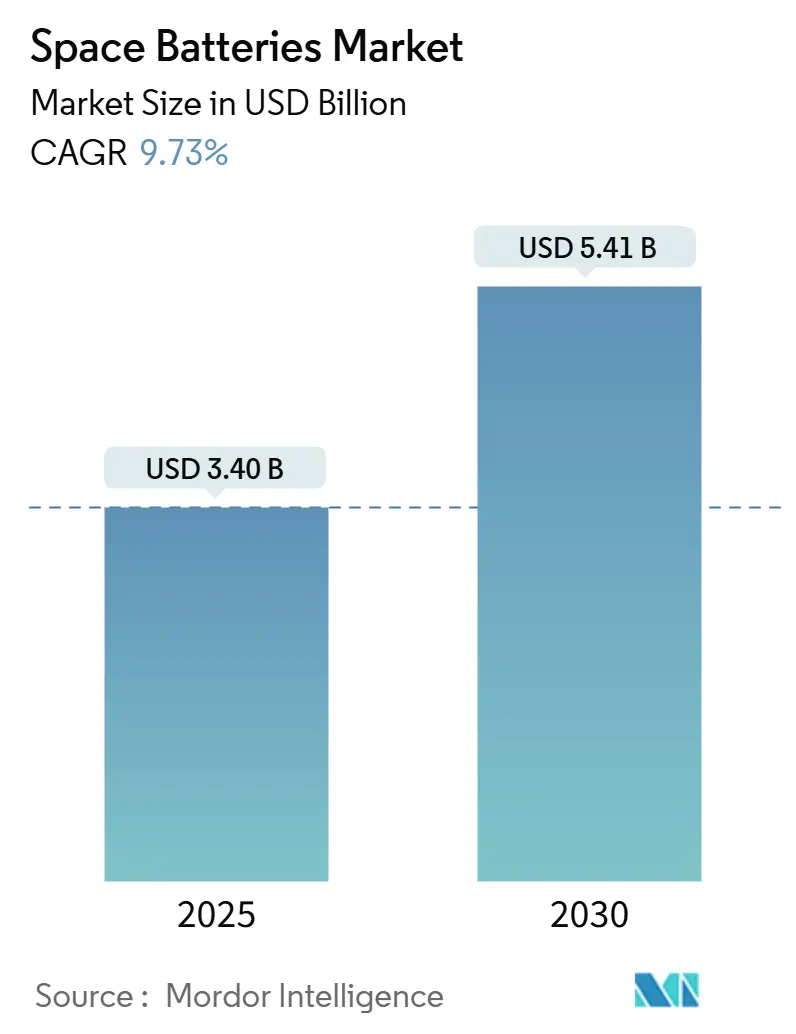

| Taille du Marché (2025) | 3.40 Milliards de dollars |

| Taille du Marché (2030) | 5.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.73% CAGR |

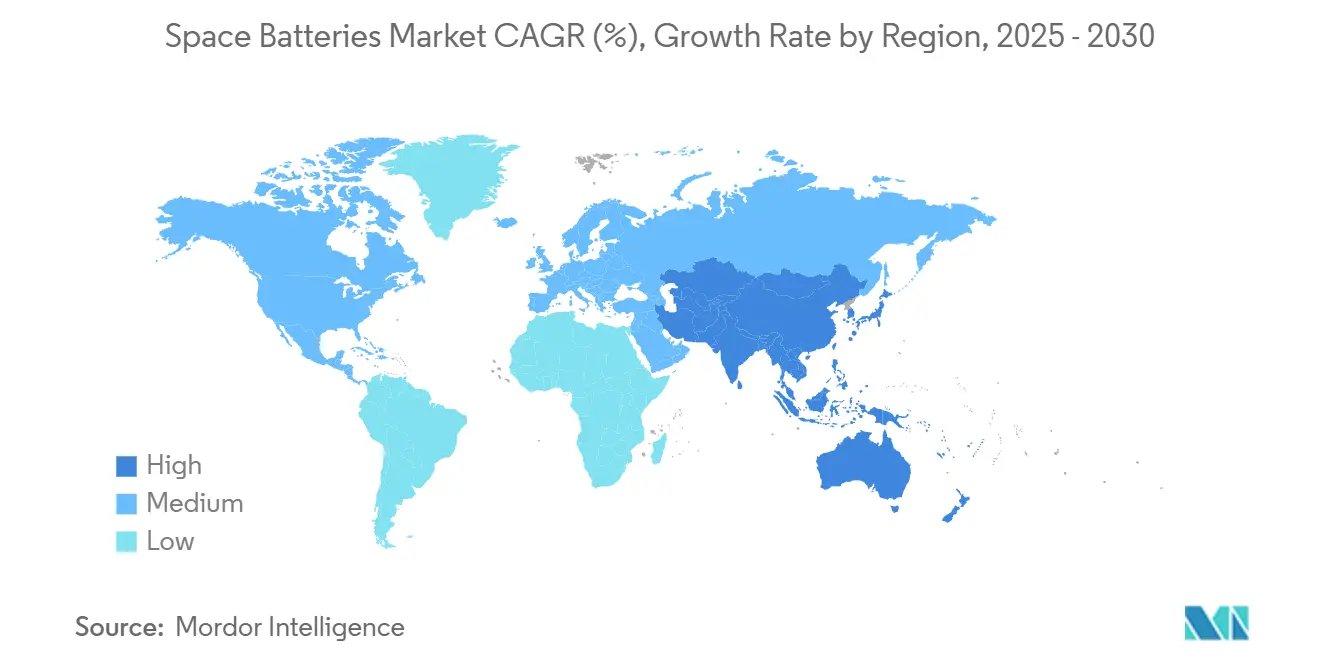

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries Spatiales par Mordor Intelligence

La taille du marché des batteries spatiales s'établit à 3,40 milliards USD en 2025 et devrait atteindre 5,41 milliards USD en 2030, reflétant un CAGR de 9,73%. La technologie lithium-ion (Li-ion) de qualité spatiale domine la composition de la valeur, tandis que les programmes d'exploration spatiale lointaine et les constellations de petits satellites stimulent la croissance des volumes. Le financement public soutenu, illustré par le budget des technologies spatiales de la NASA pour l'exercice 2025 de 1,18 milliard USD, ancre la demande à court terme, et la qualification croissante de chimies à l'état solide durcies aux radiations prolonge la trajectoire de croissance à long terme.[1]Source : Administration nationale de l'aéronautique et de l'espace, « Demande de budget pour l'exercice 2025 », NASA.GOV Les constructeurs de plateformes privilégient de plus en plus les batteries dépassant 200 Wh/kg afin de réduire la masse au lancement, et les fournisseurs répondent avec des lignes de production à intégration verticale pour stabiliser les délais d'approvisionnement. Les profils de dépenses régionaux divergent : l'Amérique du Nord priorise l'infrastructure lunaire, l'Europe accélère les cycles de renouvellement des télécommunications en orbite géostationnaire, et l'Asie-Pacifique investit dans des flottes en orbite basse optimisées en termes de coûts. Parallèlement, la pression sur la chaîne d'approvisionnement en lithium et en cobalt ainsi que des matrices de tests ECSS plus strictes tempèrent l'expansion des marges à court terme.

Principaux Enseignements du Rapport

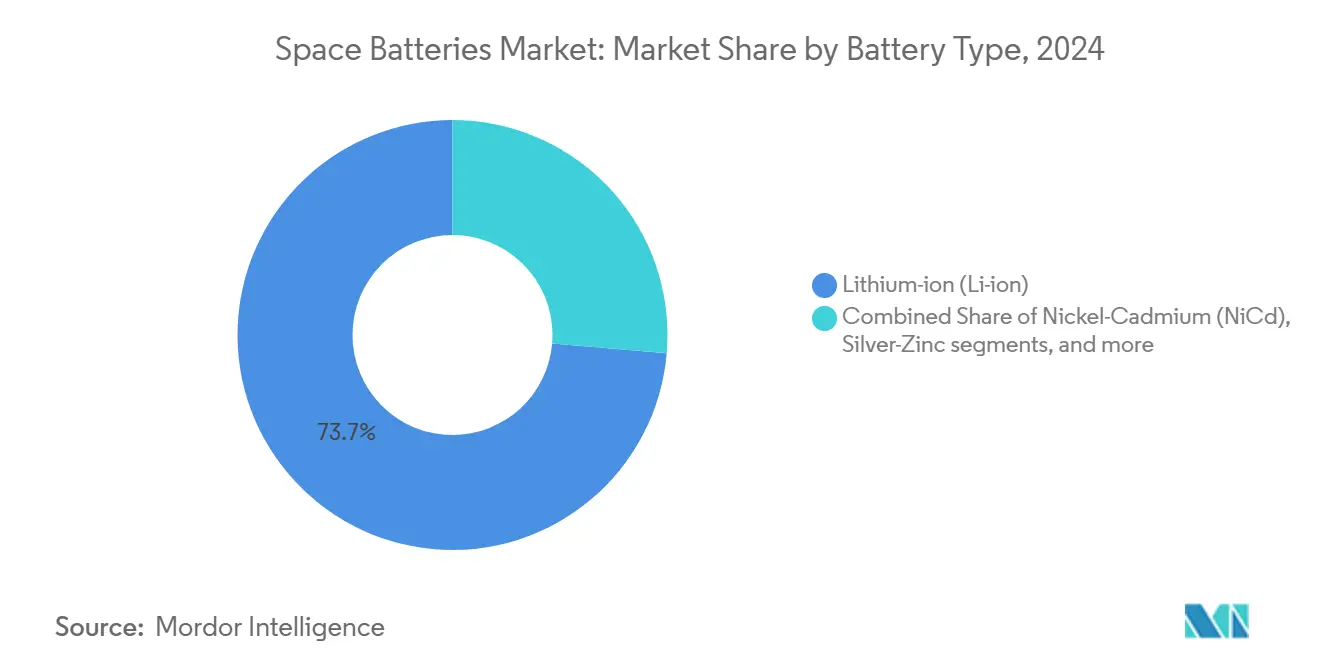

- Par type de batterie, le Li-ion a dominé avec une part de revenus de 73,65% en 2024 ; les batteries à l'état solide et au lithium-métal devraient afficher le CAGR le plus rapide de 15,60% jusqu'en 2030.

- Par plateforme, les satellites ont représenté une part de 67,80% de la taille du marché des batteries spatiales en 2024, tandis que les atterrisseurs planétaires et les rovers devraient progresser à un CAGR de 13,40% jusqu'en 2030.

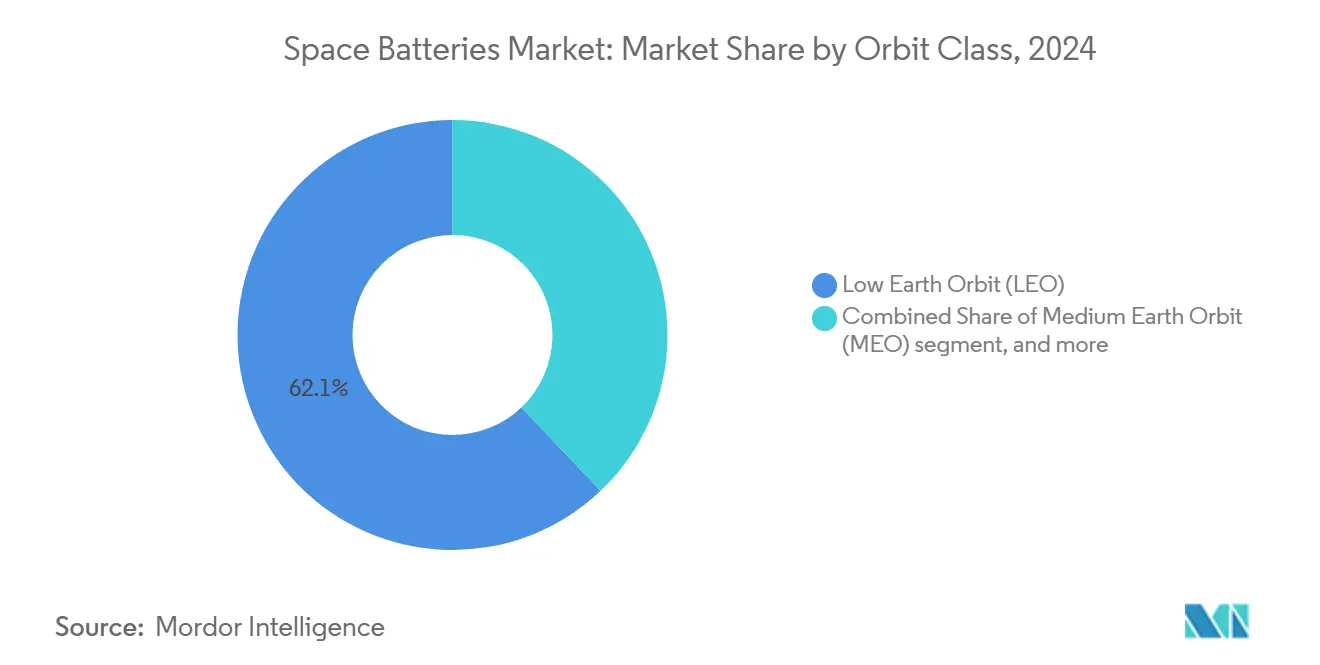

- Par classe d'orbite, l'orbite basse (LEO) a capté 62,10% de la part du marché des batteries spatiales en 2024 ; les applications d'exploration spatiale lointaine et interplanétaire enregistrent le CAGR le plus élevé de 14,60%.

- Par bande de densité d'énergie, les systèmes de 100 à 200 Wh/kg ont détenu une part de 53,20% en 2024 ; les batteries dépassant 200 Wh/kg devraient se développer à un CAGR de 13,15%.

- Par fonction, les unités secondaires rechargeables ont représenté 78,62% de la taille du marché des batteries spatiales en 2024 et croîtront à un CAGR de 10,54%.

- Par géographie, l'Amérique du Nord a conservé une part de 37,90% en 2024, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide de 12,65% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Batteries Spatiales

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération rapide des constellations de petits satellites | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Migration du nickel-hydrogène vers les chimies Li-ion à haute densité d'énergie | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Missions d'exploration spatiale lointaine et lunaires financées par les gouvernements exigeant une durée de vie en cycles ultra-longue | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Services en orbite et fabrication en orbite créant des cycles d'utilisation à recharge intensive | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Qualification des batteries à l'état solide pour les environnements radiatifs | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Diagnostics de santé assistés par l'IA prolongeant la durée de vie des batteries | +0.8% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des constellations de petits satellites

Les opérateurs de constellations exigent des batteries maintenant plus de 80% de capacité après 50 000 cycles, ce qui se traduit par une demande de cellules lithium-ion standardisées 18650 et 21700 spécialement renforcées pour l'espace. Des cadences de lancement plus élevées compriment les fenêtres d'approvisionnement, ce qui pousse les acheteurs à se tourner vers des fournisseurs disposant de lignes de production automatisées conformes aux spécifications et d'un héritage de vol existant. Les commandes en volume améliorent les économies d'échelle, permettant aux intégrateurs de prioriser le coût par watt plutôt que le prix absolu. L'acceptation de charge à basse température reste un facteur de différenciation clé, car les bus en orbite basse subissent de fréquentes transitions d'éclipse. La conformité à la norme ECSS-E-ST-20-20C reste non négociable, faisant peser la responsabilité sur les fournisseurs pour maintenir des dossiers de données complets.

Migration du nickel-hydrogène vers les chimies Li-ion à haute densité d'énergie

Le passage des batteries nickel-hydrogène traditionnelles au Li-ion réduit la masse des batteries jusqu'à 40%, libérant de l'espace pour les charges utiles ou les propergols. Les opérateurs de télécommunications en orbite géostationnaire maximisent leurs revenus en lançant des transpondeurs plus lourds dans des carénages existants, tandis que les programmes gouvernementaux raccourcissent les délais de mission grâce à des étages de transfert plus légers. Le Li-ion maintient également sa capacité dans une plage étendue de −20 °C à +50 °C, réduisant les charges de chauffage et simplifiant le contrôle thermique. Les données de vol confirment une perte de capacité inférieure à 2% après 13 ans en orbite géostationnaire, renforçant la confiance des opérateurs. En conséquence, les lignes de production historiques de nickel-hydrogène sont fermées, et les fournisseurs de composants réorientent leurs ressources vers des matériaux d'anode avancés.

Missions d'exploration spatiale lointaine et lunaires financées par les gouvernements exigeant une durée de vie en cycles ultra-longue

Les missions Artémis, Gateway et Mars Sample Return nécessitent des batteries capables de survivre à une dormance de cinq ans et de se réactiver dans une plage de −150 °C à +200 °C. Les agences cofinancent la R&D sur les batteries à l'état solide et au lithium-soufre (Li-S) pour atteindre 400 Wh/kg sans électrolytes inflammables. Les campagnes de test impliquent plusieurs chambres thermo-vide exécutant 3 fois le nombre de cycles requis pour l'acceptation en orbite basse, et seuls les fournisseurs disposant de contrôles de fabrication de qualité spatiale peuvent absorber le coût. Les délais de qualification dépassant 24 mois favorisent les acteurs établis disposant d'un héritage de vol spatial lointain éprouvé, notamment ceux possédant des équipements de test de vibration et de radiation en interne.

Services en orbite et fabrication en orbite créant des cycles d'utilisation à recharge intensive

Les remorqueurs de ravitaillement robotiques et les plateformes de fabrication additive dans l'espace tirent des courants de pointe élevés, puis exigent une recharge rapide lors de leur transit dans les arcs ensoleillés. Les conceptions intègrent des logiciels avancés de gestion des batteries qui ajustent la tension de coupure de charge en fonction des cartes thermiques en temps réel, prolongeant la durée de vie utile. Le cycle d'utilisation stimule également la demande de fusibles au niveau des cellules et de formats de packs modulaires qui simplifient le remplacement lors des opérations de maintenance. La dissipation thermique devient centrale car l'environnement sous vide élimine le refroidissement par convection ; les fournisseurs y répondent par des caloduc intégrés et des boîtiers en aluminium à haute conductivité.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Qualification radiative et thermique stricte augmentant les coûts et les délais | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des cellules lithium qualifiées pour l'espace et des matières premières | -1.1% | Mondial, aiguë en Europe et sur les marchés de moindre taille | Moyen terme (2 à 4 ans) |

| Coûts élevés de R&D et de certification limitant les nouveaux entrants | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Interdictions imminentes des PFAS réduisant la disponibilité des séparateurs avancés | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Qualification radiative et thermique stricte augmentant les coûts et les délais

Les normes ECSS et NASA obligent chaque conception de batterie à prouver ses performances entre −40 °C et +60 °C sous vide et à résister à une exposition aux radiations de 100 krad ou plus. Les campagnes de bout en bout durent 18 à 24 mois et consomment des centaines de cellules, immobilisant plusieurs millions de dollars de coûts non récurrents dans le programme. Les retards se répercutent sur les manifestes de lancement et mobilisent la capacité des installations de test, notamment les tables vibrantes et les salles d'irradiation gamma. Cette contrainte décourage les jeunes entreprises et consolide la position des acteurs établis disposant de vastes ensembles de données de qualification.

Dépendance de la chaîne d'approvisionnement vis-à-vis des cellules lithium qualifiées pour l'espace et des matières premières

Seules quelques lignes certifiées produisent des cellules Li-ion de qualité spatiale, et la plupart dépendent du nickel et du cobalt extraits ou raffinés dans un nombre restreint de zones géographiques. Une flambée des prix ou une restriction à l'exportation peut perturber les contrats satellitaires à prix fixe, comprimant les marges des intégrateurs et des fournisseurs de batteries. Les restrictions à venir sur les PFAS pourraient également forcer la reconception des séparateurs, déclenchant de nouveaux cycles de qualification et des pénuries temporaires de matériaux conformes. Les programmes européens subissent la pression la plus forte car ils doivent concilier les mandats d'achat européen avec une capacité limitée de traitement des matières premières domestiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : Le Lithium-ion à Haute Densité d'Énergie Conserve la Tête Tandis que l'État Solide Gagne du Terrain

Le Li-ion a occupé 73,65% de la part du marché des batteries spatiales en 2024, reflétant des décennies de données d'exploitation et d'améliorations du rendement de fabrication. Un héritage de vol approchant 620 millions d'heures-cellule sous-tend la confiance des acheteurs, et les mélanges NCA et NCM à haute teneur en nickel atteignent désormais 214 Wh/kg au niveau du pack.[2]Source : Saft, « Taking Space Power to the Next Generation », SAFT.COM Le segment bénéficie également de chaînes d'approvisionnement matures allant des feuilles d'électrodes aux enceintes sous pression personnalisées. La taille du marché des batteries spatiales liée aux chimies à l'état solide et au lithium-métal s'accélérera à un CAGR de 15,60%, portée par des profils de mission qui privilégient une énergie spécifique de 400 Wh/kg et une résistance intrinsèque à l'emballement thermique. Les systèmes nickel-cadmium (NiCd) et nickel-hydrogène (NiH2) subsistent dans des environnements de niche, notamment là où le stockage à −60 °C ou l'endurance à charge d'entretien illimitée l'emporte sur les économies de masse. Pendant ce temps, l'argent-zinc conserve sa pertinence pour les lanceurs qui nécessitent une puissance de pointe à l'allumage et à la séparation des étages.

L'élan vers l'état solide dépend de la mise à l'échelle des électrolytes céramiques frittés aux formats de qualité satellitaire sans fissuration et de la démonstration d'une durée de vie en cycles supérieure à 1 000 cycles. Les principaux fournisseurs associent des empilements à l'état solide à des cartes de gestion de batterie flexibles-rigides pour atténuer la délamination induite par les micro-vibrations. Le financement des agences publiques compense les pertes de rendement initiales, mais la transition complète s'étendra sur l'horizon de prévision. Au cours de la période, les packs hybrides combinant des chaînes Li-ion pour les charges de base et des chimies émergentes pour les pics de puissance se multiplieront.

Par Plateforme : Les Satellites Tirent les Volumes Tandis que les Atterrisseurs Planétaires Commandent une Croissance Premium

Les satellites ont représenté 67,80% de la part du marché des batteries spatiales en 2024, reflétant leur position de principal moteur de volume du secteur. Les exigences standardisées en matière de batteries et la fabrication en grande série permettent aux opérateurs de constellations d'atteindre un coût par watt-heure favorable, notamment pour des flottes telles que SpaceX, OneWeb et le projet Kuiper d'Amazon qui planifient ensemble des milliers de lancements. Les bus satellites typiques intègrent des systèmes de batteries de 50 à 200 Wh pour gérer les cycles d'éclipse rapides et les budgets de masse serrés, donnant aux chimies Li-ion qualifiées un avantage décisif dans les appels d'offres. La demande en volume permet également aux fournisseurs d'amortir les coûts d'ingénierie non récurrents élevés de la qualification ECSS, réduisant les prix unitaires pour les commandes ultérieures. Les lanceurs constituent un sous-segment plus restreint mais techniquement exigeant qui nécessite des packs de puissance de pointe pour l'allumage et la séparation des étages. En revanche, les engins spatiaux habités et les stations spatiales spécifient des batteries homologuées pour l'équipage avec des circuits de sécurité redondants et des dispositifs de décompression pour satisfaire aux règles strictes d'aptitude au vol.

Les atterrisseurs planétaires et les rovers représentent la classe de plateforme à la croissance la plus rapide, progressant à un CAGR de 13,40% jusqu'en 2030, à mesure que les actifs lunaires liés à Artémis et les engins de reconnaissance martienne passent du concept au matériel. Ces missions nécessitent des réseaux de plusieurs kWh capables de rester en dormance pendant des années, puis de s'activer parfaitement dans des environnements allant de nuits à −150 °C à des midis poussiéreux dépassant 100 °C. Les campagnes de qualification comprennent des immersions thermo-vide prolongées, des vibrations pour simuler les chocs au lancement et à l'atterrissage, et des tests de radiation au-delà des niveaux de croisière en espace lointain pour garantir la mission là où la réparation est impossible. L'attribution à Mitsubishi Electric de la fourniture de batteries Li-ion pour la plateforme lunaire Gateway de la NASA souligne comment les packs premium durcis aux radiations reconfigurent les portefeuilles des fournisseurs. À mesure que l'exploration planétaire s'élargit, les fournisseurs de batteries qui démontrent un héritage sur les atterrisseurs et les rovers peuvent exiger des marges plus élevées, même si la taille globale du marché des batteries spatiales s'accroît avec les volumes de satellites.

Par Classe d'Orbite : L'Orbite Basse Reste le Cœur, l'Espace Lointain Stimule l'Innovation

Le marché des batteries spatiales a enregistré une part de 62,10% dans les déploiements en orbite basse en 2024, stimulé par les réseaux haut débit et d'observation de la Terre qui valorisent avant tout le coût par watt-heure. Ces flottes tolèrent des fenêtres d'état de charge descendant à 20% lors des éclipses pour des passages fréquents au sol. Bien que moins nombreux, les engins spatiaux d'exploration lointaine suscitent des avancées de conception radicales : les cellules doivent résister aux rayons cosmiques galactiques et gérer de larges variations de température sans refroidissement par convection. Le CAGR de 14,60% du segment reflète les nouveaux atterrisseurs de fret Artémis et les véhicules de retour d'échantillons.

Les plateformes de navigation en orbite moyenne nécessitent un blindage renforcé contre les radiations et une faible autodécharge pour préserver la stabilité de l'horloge. Les batteries des satellites de télécommunications en orbite géostationnaire font face à des éclipses prolongées pouvant durer jusqu'à 72 minutes ; ainsi, les chaînes Li-ion adoptent des collecteurs de courant plus épais et des liants haute température. À mesure que les engins spatiaux passent de la propulsion chimique à la propulsion électrique, les demandes de puissance de pointe des batteries augmentent, encourageant l'adoption d'architectures à tension plus élevée.

Par Bande de Densité d'Énergie : La Gamme Intermédiaire Domine ; Le Segment Supérieur à 200 Wh/kg Progresse Rapidement

Les batteries entre 100 Wh/kg et 200 Wh/kg ont représenté 53,20% des expéditions de 2024, équilibrant fiabilité et coût. Les conceptions s'appuient sur des cellules 18650 et 21700 matures reconditionnées dans des enceintes en aluminium soudé avec des soupapes de décompression à double redondance. Le palier supérieur à 200 Wh/kg, dont le CAGR est projeté à 13,15%, mise sur des économies de masse qui se traduisent par des charges utiles plus lourdes ou du propergol supplémentaire. L'accent du développement porte sur les anodes riches en silicium et les cathodes à haute teneur en nickel stabilisées par des séparateurs avancés exempts de composés PFAS dans la mesure du possible.

Les packs inférieurs à 100 Wh/kg servent les fusées-sondes et les capsules de rentrée qui affrontent des chocs thermiques extrêmes. Néanmoins, le marché dans son ensemble s'attend à franchir le seuil de 300 Wh/kg lors de vols pilotes d'ici 2028, à mesure que les électrolytes solides frittés et les variantes au lithium-soufre arrivent à maturité.

Par Fonction : Les Batteries Secondaires Dominent les Missions de Longue Durée

Les systèmes secondaires rechargeables ont capté 78,62% des revenus de 2024 car la plupart des engins spatiaux nécessitent des milliers de cycles d'éclipse. Le vieillissement calendaire lent et les algorithmes robustes d'état de santé sous-tendent un CAGR de 10,54% jusqu'en 2030. Le secteur des batteries spatiales concentre ses budgets de R&D sur les anodes à base de silicium qui réduisent le gonflement et prolongent la durée de vie calendaire au-delà de 15 ans.

Les batteries primaires restent indispensables pour les lanceurs et les sondes planétaires pour des impulsions uniques. Les modules argent-zinc atteignent des densités de puissance gravimétrique supérieures à 400 W/kg mais souffrent d'une durée de vie en cycles limitée, les confinant aux étages consommables. Les architectes de mission évaluent soigneusement les compromis : un nombre croissant d'atterrisseurs sélectionnent désormais des configurations hybrides associant des packs primaires pour les phases de descente à des réseaux rechargeables pour les opérations en surface.

Analyse Géographique

L'Amérique du Nord a dominé le marché des batteries spatiales avec une part de 37,90% en 2024. Sa domination découle du pipeline d'approvisionnement constant de la NASA et des maîtres d'œuvre de premier rang qui attribuent collectivement des contrats de batteries pluriannuels. L'expansion de l'usine de Jacksonville de Saft à une capacité annuelle de 5 GWh souligne l'engagement de la région envers l'approvisionnement domestique en cellules.[3]Source : Electronics Specifier, « Saft Gears Up for Li-ion Battery Production in the Americas », ELECTRONICSSPECIFIER.COM La loi sur la réduction de l'inflation ajoute des crédits d'investissement qui compensent partiellement le coût des intermédiaires de cobalt et de nickel d'origine américaine. Le Canada fournit des couvertures d'isolation thermique spécialisées et des enceintes sous pression, tandis que le Mexique usine des équipements de support au sol non destinés au vol.

L'Europe contribue à un solide bassin de demande ancré par les programmes phares de l'ESA et les renouvellements de satellites de télécommunications. Les filiales françaises, allemandes et italiennes de groupes de batteries mondiaux gèrent des centres de R&D axés sur les empilements céramiques à l'état solide et les séparateurs sans PFAS spécifiques à l'Europe. La conformité aux réglementations REACH, ainsi que les interdictions émergentes des PFAS, orientera les feuilles de route chimiques vers des liants sans fluor. Les constructeurs de petits satellites britanniques amplifient les volumes, tandis que les fournisseurs d'Europe de l'Est fournissent des boîtiers et des équipements structurels non critiques.

L'Asie-Pacifique affiche le CAGR le plus fort à 12,65%. L'Inde s'aligne sur son objectif d'une économie spatiale de 44 milliards USD d'ici 2033, en tirant parti de partenariats public-privé pour ériger des lignes d'assemblage de cellules co-localisées avec des installations d'intégration de lanceurs. Les fabricants de satellites japonais préfèrent les batteries produites localement, comme en témoigne le contrat de fourniture de packs Li-ion pour la plateforme Gateway. L'écosystème à intégration verticale de la Chine sert essentiellement les programmes nationaux, mais les règles de transfert de technologie limitent la participation occidentale. La Corée du Sud fait progresser les méthodes de revêtement de cellules en poche adoptées de son secteur des véhicules électriques, et l'Australie finance des recherches en laboratoire sur le Li-S destinées aux rovers de surface lunaire.

Paysage Concurrentiel

Le marché reste modérément consolidé. Saft, EaglePicher, GS Yuasa et ABSL détiennent des positions bien établies grâce à un héritage de vol de longue date et à des lignes à intégration verticale. Saft rapporte plus de 35 000 cellules en orbite sur 768 satellites, créant des ensembles de données de fiabilité inégalés. L'avantage concurrentiel repose sur la rapidité de qualification, les tests de radiation en interne et la capacité à fournir des chimies mixtes dans le cadre de contrats uniques.

Les tendances d'investissement montrent que les acteurs établis élargissent leurs chimies : Saft s'associe à des instituts français sur l'état solide, et GS Yuasa adapte la technologie d'anode en silicium automobile aux packs en orbite géostationnaire. Les nouveaux entrants se concentrent sur des niches étroites, telles que l'état solide pour les micro-satellites ou le lithium-soufre pour l'espace lointain, où des tailles de lots plus petites atténuent les désavantages de coût de qualification. Les fusions-acquisitions restent sélectives ; les maîtres d'œuvre préfèrent les accords d'approvisionnement à long terme aux acquisitions directes pour préserver la résilience multi-fournisseurs.

Les prix sont 20 à 25% plus élevés que les équivalents terrestres en raison d'un contrôle rigoureux et d'une campagne d'acceptation qui peut doubler les coûts des composants. Néanmoins, les acheteurs de constellations poussent à des gains d'efficacité via des contrats-cadres couvrant des milliers de packs, faisant légèrement pencher le pouvoir de négociation vers les grands opérateurs de flottes. La concurrence future dépendra de la maîtrise des séparateurs sans PFAS et de la démonstration de plus de 300 Wh/kg en service orbital.

Leaders du Secteur des Batteries Spatiales

Saft Groupe SA

GS Yuasa Corporation

EnerSys

Airbus SE

EaglePicher Technologies, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : KULR Technology Group, Inc. a lancé six nouvelles versions commerciales sur étagère (COTS) de sa gamme de batteries CubeSat KULR ONE Space (K1S), avec des capacités allant de 100 à 500 Wh. Ces batteries sont conçues pour répondre aux demandes croissantes des clients du secteur spatial et illustrent la capacité d'innovation de l'entreprise dans les technologies de pointe.

- Décembre 2024 : KULR Technology Group, Inc. a annoncé son intention de lancer sa batterie KULR ONE Space (K1S) via Exolaunch lors d'une mission de covoiturage SpaceX en 2026. Cette étape s'inscrit dans la stratégie de KULR axée sur les systèmes de batteries avancés pour le marché des batteries spatiales en pleine croissance.

Portée du Rapport Mondial sur le Marché des Batteries Spatiales

| Lithium-ion (Li-ion) |

| Nickel-cadmium (NiCd) |

| Nickel-hydrogène (NiH2) |

| Argent-zinc |

| État solide / Lithium-métal |

| Autres |

| Satellites |

| Lanceurs |

| Engins Spatiaux Habités et Stations Spatiales |

| Atterrisseurs Planétaires et Rovers |

| Orbite Basse (LEO) |

| Orbite Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Espace Lointain / Interplanétaire |

| Moins de 100 Wh/kg |

| 100 à 200 Wh/kg |

| Plus de 200 Wh/kg |

| Primaire (Non Rechargeable) |

| Secondaire (Rechargeable) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Batterie | Lithium-ion (Li-ion) | ||

| Nickel-cadmium (NiCd) | |||

| Nickel-hydrogène (NiH2) | |||

| Argent-zinc | |||

| État solide / Lithium-métal | |||

| Autres | |||

| Par Plateforme | Satellites | ||

| Lanceurs | |||

| Engins Spatiaux Habités et Stations Spatiales | |||

| Atterrisseurs Planétaires et Rovers | |||

| Par Classe d'Orbite | Orbite Basse (LEO) | ||

| Orbite Moyenne (MEO) | |||

| Orbite Géostationnaire (GEO) | |||

| Espace Lointain / Interplanétaire | |||

| Par Bande de Densité d'Énergie | Moins de 100 Wh/kg | ||

| 100 à 200 Wh/kg | |||

| Plus de 200 Wh/kg | |||

| Par Fonction | Primaire (Non Rechargeable) | ||

| Secondaire (Rechargeable) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des batteries spatiales ?

La taille du marché des batteries spatiales est de 3,40 milliards USD en 2025 et devrait atteindre 5,41 milliards USD d'ici 2030, reflétant un CAGR de 9,73%.

Quel type de batterie domine l'adoption par les satellites ?

Le lithium-ion (Li-ion) détient une part de 73,65% grâce à sa haute densité d'énergie et à son vaste héritage de vol.

Quelle classe d'orbite affiche la croissance la plus rapide ?

Les missions d'exploration spatiale lointaine et interplanétaires affichent le CAGR le plus élevé de 14,60% jusqu'en 2030, à mesure que les programmes lunaires et martiens s'étendent.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 12,65% porté par l'expansion du secteur des lanceurs en Inde et la fabrication de satellites au Japon.

Quelle est la principale contrainte freinant les nouveaux fournisseurs ?

La qualification radiative et thermique stricte peut prolonger les cycles de conception jusqu'à 24 mois et ajouter des millions aux coûts de développement.

Comment les fournisseurs répondent-ils aux réglementations sur les PFAS ?

Les fournisseurs testent des séparateurs sans fluor et des couches céramiques à l'état solide pour satisfaire aux normes environnementales à venir.

Dernière mise à jour de la page le: