Taille et part du marché des batteries pour voiturettes de golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

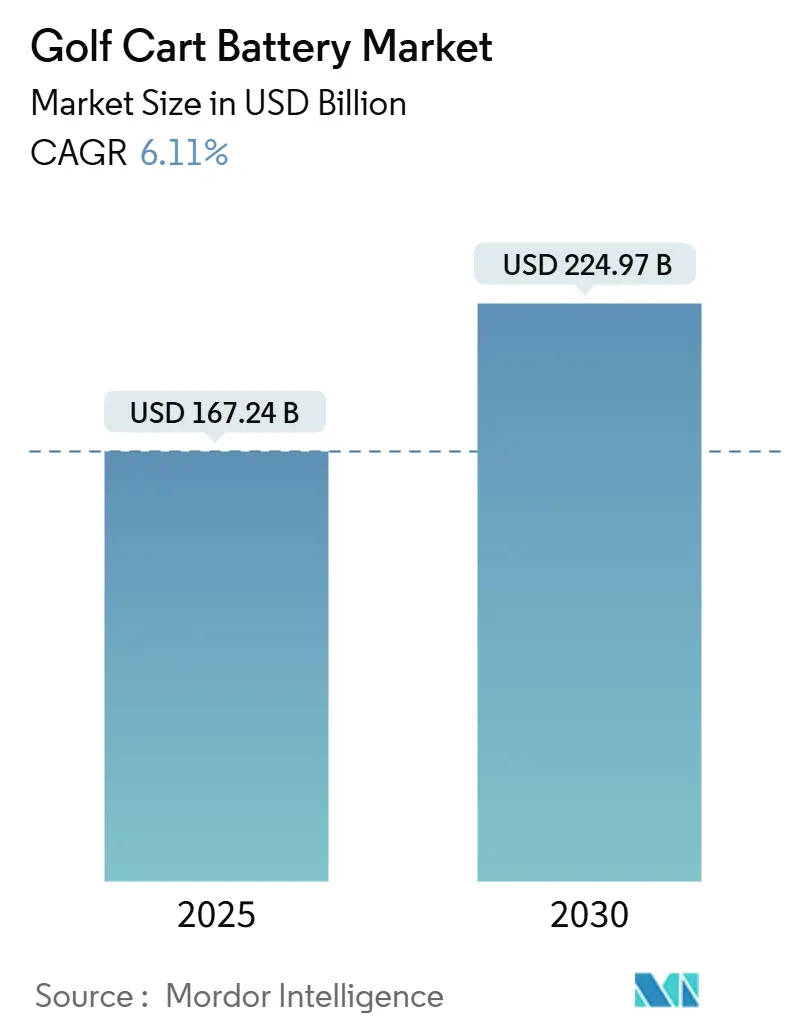

| Taille du Marché (2025) | 167.24 Millions de dollars américains |

| Taille du Marché (2030) | 224.97 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour voiturettes de golf par Mordor Intelligence

La taille du marché des batteries pour voiturettes de golf est estimée à 167,24 millions USD en 2025 et devrait atteindre 224,97 millions USD d'ici 2030, à un CAGR de 6,11 % au cours de la période de prévision (2025-2030). Cette expansion est portée par la baisse rapide des coûts des batteries lithium-ion, le renforcement des réglementations sur la qualité de l'air pour les véhicules à basse vitesse et la préférence des opérateurs de flottes pour les systèmes LiFePO₄ plus performants qui réduisent le coût total de possession. Les batteries lithium installées en usine par les principaux OEM, la télématique intégrée et l'économie de réutilisation en seconde vie renforcent l'adoption, tandis que les pressions sur les coûts liées à la conformité au recyclage du plomb accélèrent la transition technologique. L'Asie-Pacifique conserve le leadership en volume grâce à des chaînes d'approvisionnement en batteries matures. Cependant, le Moyen-Orient et l'Afrique devraient enregistrer la croissance régionale la plus rapide, portée par de nouveaux investissements dans le tourisme golfique et les mandats gouvernementaux en matière de véhicules électriques. L'intensité concurrentielle augmente alors que les acteurs historiques de l'acide-plomb défendent leurs parts face aux spécialistes du lithium et aux géants des batteries automobiles qui regroupent cellules, logiciels et services en solutions clés en main.

Principaux enseignements du rapport

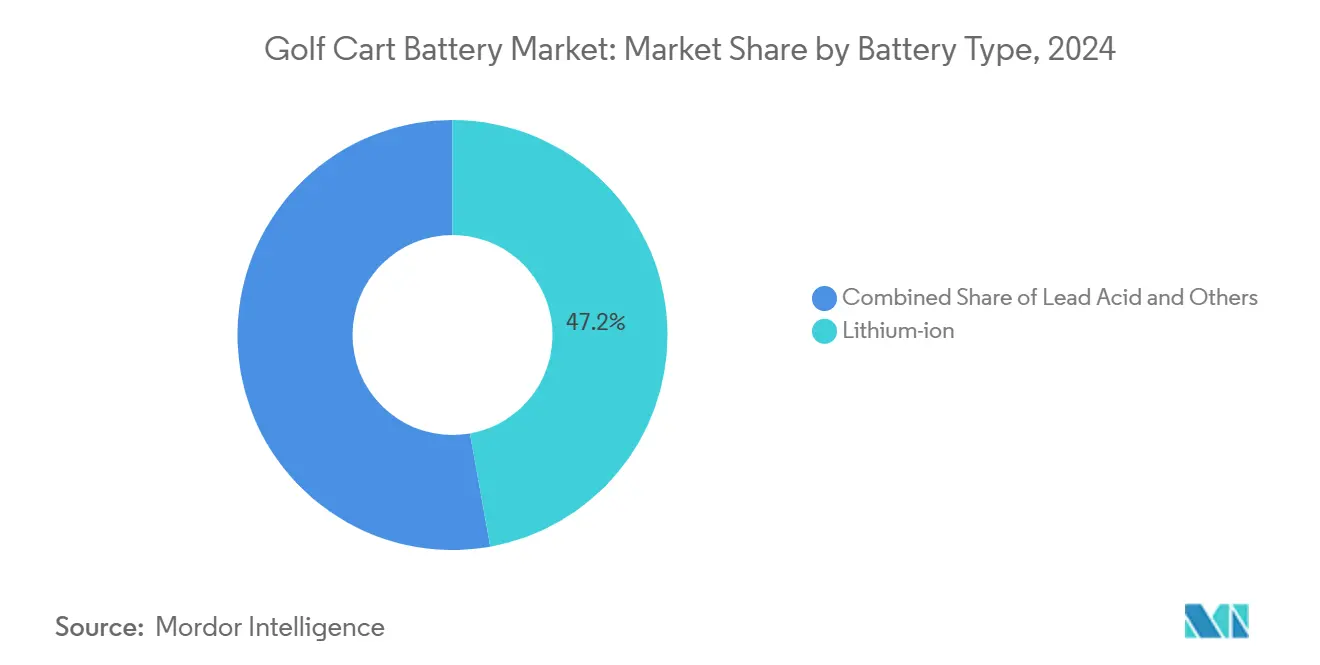

- Par type de batterie, les batteries lithium-ion représentent une part de 47,18 % du marché des batteries pour voiturettes de golf en 2024 et devraient croître à un CAGR de 6,14 % au cours de la période de prévision (2025-2030).

- Par type de tension, les batteries 6 V détenaient une part de 43,45 % du marché des batteries pour voiturettes de golf en 2024. Le segment des systèmes 12 V devrait croître à un CAGR de 6,22 % au cours de la période de prévision (2025-2030).

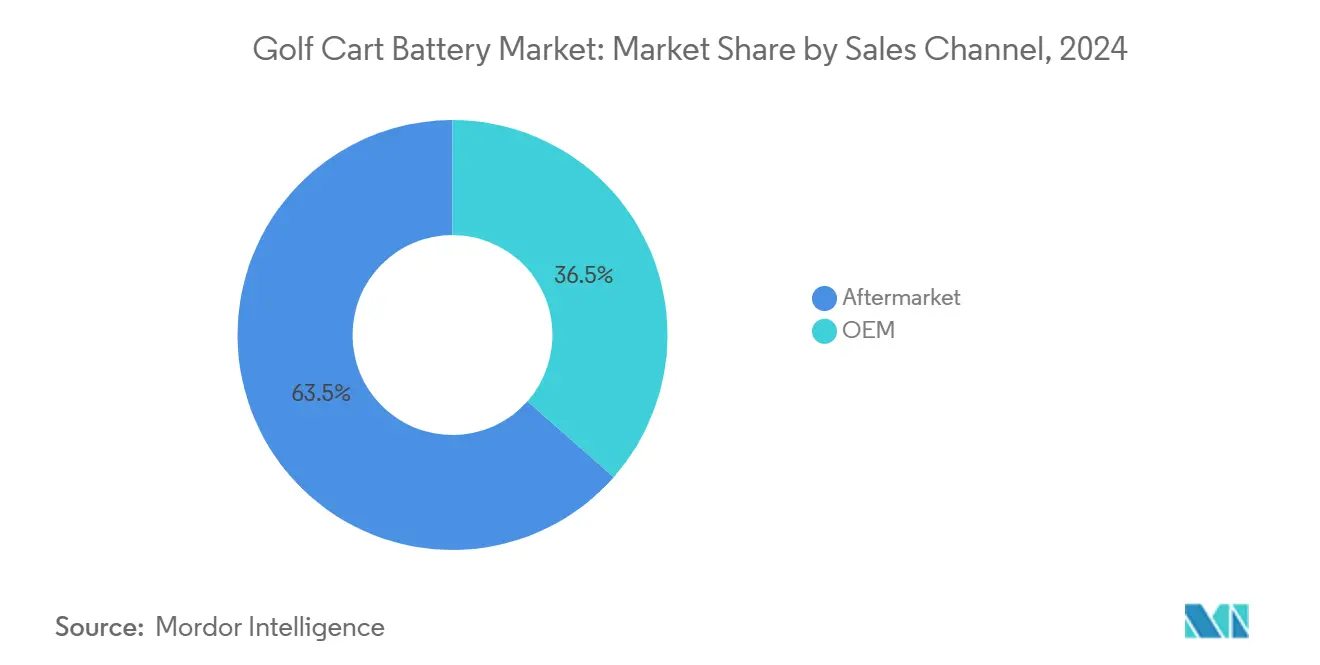

- Par canal de vente, le segment du marché secondaire représentait une part de 63,49 % du marché des batteries pour voiturettes de golf en 2024, tandis que ce même canal affiche le CAGR projeté le plus élevé à 6,18 % au cours de la période de prévision (2025-2030).

- Par application, les terrains de golf représentaient une part de 57,71 % du marché des batteries pour voiturettes de golf en 2024, tandis que les cas d'usage commerciaux devraient se développer à un CAGR de 6,15 % au cours de la période de prévision (2025-2030).

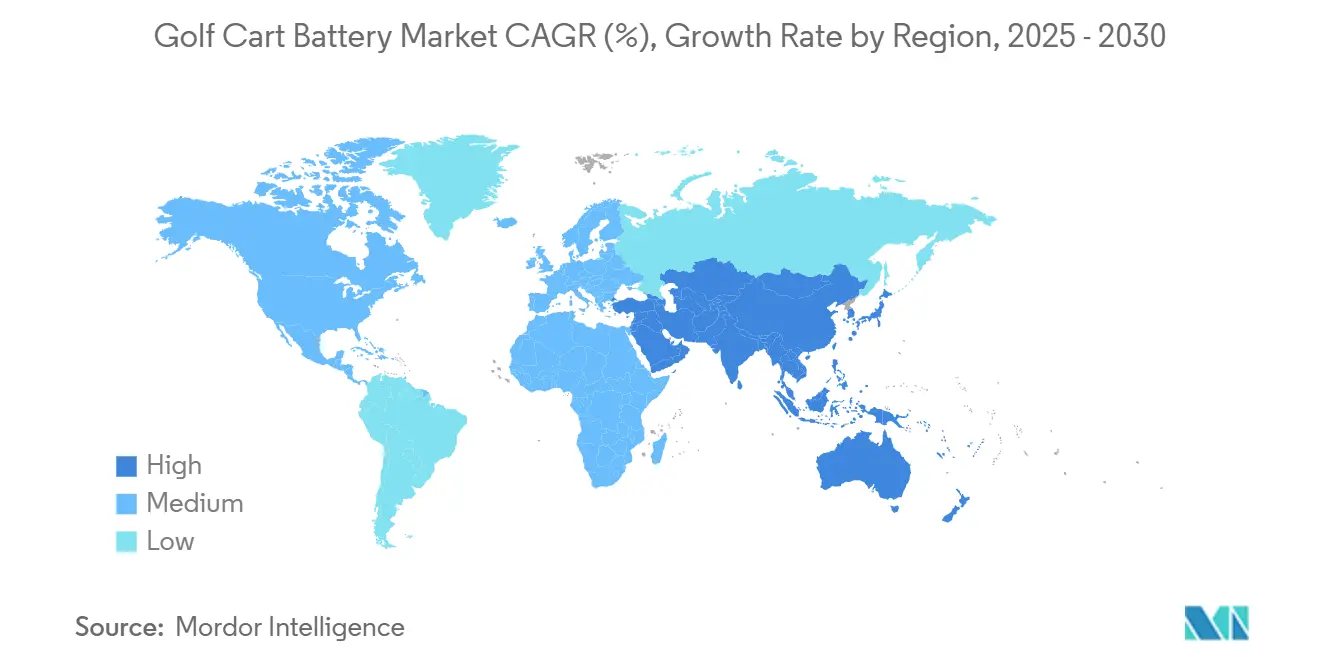

- Par géographie, l'Asie-Pacifique représentait une part de 38,73 % du marché des batteries pour voiturettes de golf en 2024, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 6,21 % au cours de la période de prévision (2025-2030).

Tendances et perspectives mondiales du marché des batteries pour voiturettes de golf

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts du lithium-ion | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la décarbonisation des véhicules électriques à basse vitesse | +1.1% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte augmentation des remplacements de flottes dans les complexes hôteliers et les communautés fermées | +0.9% | Mondial, concentré dans les pôles touristiques | Court terme (≤ 2 ans) |

| Passage des OEM aux batteries LiFePO₄ installées en usine | +0.8% | Amérique du Nord et Europe, avec fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| BMS intelligent et télématique débloquant le retour sur investissement des flottes | +0.7% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Batterie en seconde vie | +0.6% | Mondial, avec soutien réglementaire dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts et gains de performance du lithium-ion

Ces dernières années, les prix des cellules lithium ont considérablement baissé, améliorant leur accessibilité financière. Cette tendance devrait se poursuivre, soutenue par des mesures favorables telles que les incitations fiscales américaines. Par conséquent, les batteries LiFePO₄ s'imposent comme un choix plus économique et durable par rapport aux systèmes acide-plomb conventionnels, qui nécessitent généralement des remplacements fréquents. Avec des durées de vie en cycles dépassant plusieurs milliers de cycles, une tension constante sous charge et des vitesses de charge nettement plus rapides, ces avancées améliorent la disponibilité des flottes et réduisent la main-d'œuvre associée aux tâches de maintenance telles que l'arrosage et l'égalisation. Le module de CloudEnergy, doté d'une capacité substantielle et d'un taux de décharge élevé, fonctionne sans entretien dans une large plage de températures. Cette capacité permet aux voiturettes d'alimenter les accessoires GPS et d'éclairage sans compromettre leur autonomie.

Pression réglementaire en faveur de la décarbonisation des véhicules électriques à basse vitesse

La Californie impose des voiturettes de golf à zéro émission dans les zones de non-conformité aux normes d'ozone dans le cadre de la réglementation Advanced Clean Cars II, créant un plancher de conformité qui se répercute en Caroline du Sud et dans d'autres États adoptant des cadres de qualité de l'air [1]« Réglementation Advanced Clean Cars II », California Air Resources Board, arb.ca.gov. La norme FMVSS 305a de la NHTSA définit la sécurité des batteries, les alertes d'événements thermiques et la documentation d'urgence pour les véhicules électriques, établissant des exigences de conception qui devraient bientôt s'appliquer aux applications à basse vitesse. Le renforcement des règles européennes en matière de durabilité crée une dynamique similaire, orientant les acheteurs de flottes vers des solutions lithium répondant aux normes de sécurité et de reporting à l'épreuve du futur.

Forte augmentation des remplacements de flottes dans les complexes hôteliers et les communautés fermées

Les opérateurs hôteliers remplacent les batteries acide-plomb vieillissantes pour réduire le bruit, les émissions et les temps d'arrêt imprévus, en s'alignant sur les objectifs de propriété à zéro émission nette qui améliorent l'expérience des clients. Les conversions en masse standardisent le matériel de charge et permettent d'obtenir des remises auprès des fournisseurs, tandis que les communautés fermées privilégient les patrouilles nocturnes silencieuses qui préservent la valeur immobilière du quartier. Les services publics d'Hawaï modélisent le stockage distribué croissant issu des installations photovoltaïques et batteries des complexes hôteliers, montrant la synergie entre les batteries de voiturettes et les objectifs plus larges de résilience énergétique.

Passage des OEM aux batteries LiFePO₄ installées en usine

E-Z-GO et Samsung SDI ont déployé plus de deux cent mille voiturettes ELiTE lithium dans plus de trois mille terrains, chacune vendue avec une garantie de 8 ans et une télématique intégrée, contournant les distributeurs traditionnels. Club Car et Yamaha s'associent à des fournisseurs de cellules pour co-concevoir des batteries adaptées au micrologiciel des véhicules, prenant en charge le freinage régénératif et la maintenance prédictive. Cela déplace la valeur des retrofits du marché secondaire vers des plateformes intégrées, élevant les barrières à l'entrée pour les fournisseurs de batteries génériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité au recyclage et à la manipulation du plomb | -0.4% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des métaux dans la chaîne d'approvisionnement du lithium | -0.3% | Mondial, avec une concentration de l'offre en Amérique du Sud et en Australie | Moyen terme (2-4 ans) |

| Risques de perception liés à la sécurité et à l'emballement thermique | -0.2% | Mondial, avec des préoccupations accrues dans les marchés développés | Court terme (≤ 2 ans) |

| Infrastructure de recharge limitée | -0.1% | Zones rurales à l'échelle mondiale, concentrées dans les régions en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité au recyclage et à la manipulation du plomb

La règle EPA 40 CFR Part 63 Subpart X oblige les fonderies et les ateliers de flottes à surveiller les émissions, à documenter les inventaires et à former le personnel, augmentant les frais généraux pour les opérateurs utilisant encore des batteries acide-plomb. Les nouvelles réglementations californiennes imposent des frais supplémentaires sur chaque unité vendue et exigent des équipements de prévention des déversements. Par conséquent, de nombreux terrains de plus petite taille se tournent vers des batteries lithium. Bien que ces batteries aient un prix initial plus élevé, elles évitent la nécessité de manipuler des matières dangereuses.

Volatilité des métaux dans la chaîne d'approvisionnement du lithium

Les prix au comptant du carbonate de lithium ont chuté de moitié par rapport aux sommets de 2022, mais pourraient remonter une fois que la demande dépassera la nouvelle production minière d'ici 2026, compliquant la planification budgétaire à long terme pour les batteries de remplacement. Les fournisseurs se couvrent avec des contrats à coût fixe, mais les primes de risque se répercutent sur les prix unitaires et réduisent les marges. La diversification vers les chimies sodium-ion en cours de développement par Clarios contribue à amortir les futurs chocs sur les matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : le lithium-ion étend son avance

Les batteries lithium-ion ont capturé 47,18 % de la part du marché des batteries pour voiturettes de golf en 2024 et croissent à un CAGR de 6,14 % au cours de la période de prévision (2025-2030), portées par une densité d'énergie supérieure, une durabilité de 6 000 cycles et une charge plus rapide qui réduit les coûts sur la durée de vie. L'acide-plomb sert encore les acheteurs sensibles aux prix, mais voit sa part s'éroder à mesure que les opérateurs recalculent l'économie du coût total de possession. Les batteries ELiTE d'E-Z-GO illustrent la généralisation des plateformes lithium installées en usine qui incluent un BMS intelligent et des garanties de 8 ans. Les prototypes sodium-ion émergents pourraient élargir les chimies du segment après 2027.

Les acteurs historiques de l'acide-plomb répondent avec des conceptions à électrolyte amélioré et des variantes AGM, mais les écarts de durée de vie en cycles persistent. Parallèlement, les voies de seconde vie augmentent les valeurs résiduelles des modules lithium, soutenant les arguments économiques pour la mise à niveau des flottes. La pression concurrentielle se concentre sur les conditions de garantie, les certifications de sécurité et l'intégration de la télématique, et non sur le seul prix des cellules. Les acteurs du marché qui proposent des batteries clés en main, de la documentation et des programmes de recyclage captureront une part disproportionnée au cours de la fenêtre de prévision.

Par type de tension : les systèmes 12 V s'accélèrent

Le segment 6 V détenait 43,45 % de la taille du marché des batteries pour voiturettes de golf en 2024, héritage de l'architecture acide-plomb en série qui simplifie les remplacements modulaires. Cependant, les batteries lithium 12 V devraient croître à un CAGR de 6,22 % au cours de la période de prévision (2025-2030), les OEM réduisant la complexité du câblage et le nombre de pièces. Les opérateurs apprécient la réduction des points de maintenance et l'amélioration de l'alimentation des accessoires pour les kits GPS et climatisation.

Les systèmes à tension plus élevée de 48 V et 72 V se trouvent dans le compartiment « Autres », ciblant les voiturettes utilitaires qui transportent des équipements ou des navettes de personnes dans les aéroports. L'accent mis par la NHTSA sur l'isolation électrique et les contrôles thermiques pousse les conceptions vers des solutions 48 V intégrées avec des connecteurs étanches et des diagnostics embarqués. À mesure que les charges des accessoires augmentent, l'argument en faveur du 12 V et au-delà se renforce, orientant les achats vers des fournisseurs proposant des mises à niveau plug-and-play qui respectent les empreintes des chargeurs existants tout en améliorant les performances.

Par canal de vente : la domination du marché secondaire se maintient

Les circuits du marché secondaire représentaient 63,49 % du marché des batteries pour voiturettes de golf en 2024 et devraient croître à un CAGR de 6,18 % au cours de la période de prévision (2025-2030), soutenus par un réseau mondial de distributeurs qui stockent des kits plug-and-play multi-marques. Les gestionnaires de flottes apprécient la liberté de mixer les fournisseurs, de négocier des remises en volume et de retrofiter les voiturettes en dehors des fenêtres de service OEM. Les dimensions standardisées des bacs et les configurations des connecteurs permettent des échanges fluides sans modifications du châssis.

Les ventes OEM augmentent à mesure que les fabricants regroupent batteries lithium, chargeurs et télématique dans des packages clés en main promettant zéro entretien. Le succès des gammes E-Z-GO ELiTE illustre ce pivot, mais de nombreux acheteurs perçoivent encore les batteries OEM comme étant à prix premium. Par conséquent, les spécialistes agiles du marché secondaire proposant des financements, une installation sur site et des collectes pour recyclage maintiennent leur force dans le canal jusqu'en 2030, notamment en Asie-Pacifique et en Amérique latine, où la portée des distributeurs est essentielle.

Par application : les usages commerciaux gagnent en dynamisme

Les terrains de golf ont généré 57,71 % de la taille du marché des batteries pour voiturettes de golf en 2024, reflétant la base de flotte bien établie du sport. Cependant, les déploiements commerciaux devraient croître à un CAGR de 6,15 % au cours de la période de prévision (2025-2030), couvrant les complexes hôteliers, les communautés fermées, les campus et les sites industriels. Ces opérateurs exigent une disponibilité toute l'année, des boîtiers robustifiés et une télématique qui optimise la répartition pour les navettes de clients ou les équipes de maintenance.

Les batteries lithium excellent dans les cycles à haute fréquence et en mode arrêt-démarrage qui sont standard dans les environnements commerciaux, maintenant un couple constant dans les pentes et des heures de travail prolongées. Le fonctionnement silencieux, l'absence d'émanations et la réduction des temps de charge séduisent les gestionnaires hôteliers soucieux de la satisfaction des clients, tandis que le poids réduit limite l'usure des pelouses lors des travaux de jardinage. À mesure que la logistique du dernier kilomètre urbain explore les véhicules compacts à basse vitesse, le segment commercial s'élargit davantage, consolidant son rôle de bassin de demande à la croissance la plus rapide.

Analyse géographique

L'Asie-Pacifique a représenté 38,73 % des revenus mondiaux en 2024, soutenue par des chaînes d'approvisionnement matures en Chine, en Corée du Sud et au Japon. Des fabricants de cellules chinois tels que Tianneng et CALB expédient des modules LiFePO₄ compétitifs en termes de coûts, tandis que des producteurs coréens comme Samsung SDI fournissent des batteries haute performance pour des partenariats OEM [2]« Tendances des exportations de batteries 2025 », Ministère du Commerce de Chine, mofcom.gov.cn . Avec le développement de complexes hôteliers à travers l'Asie du Sud-Est et une démographie golfique de classe moyenne en croissance, la demande intérieure augmente. Les frictions commerciales, notamment les enquêtes américaines sur les droits compensateurs concernant les véhicules à basse vitesse, créent de l'incertitude, mais les fournisseurs régionaux amortissent le risque grâce aux corridors d'exportation de l'ASEAN et à l'assemblage localisé au Vietnam et en Thaïlande.

L'Amérique du Nord représente une base installée mature qui génère des cycles de remplacement réguliers. Le mandat zéro émission de la Californie pour les voiturettes de golf dans les zones de non-conformité aux normes d'ozone et les objectifs canadiens de véhicules zéro émission pour 2030 poussent les flottes vers des mises à niveau lithium. Les chaînes de complexes golfiques en Arizona et en Floride alignent leurs achats de batteries sur des certifications de durabilité pour attirer une clientèle soucieuse de l'environnement. L'adoption de la télématique est élevée, les terrains américains exploitant des tableaux de bord en nuage pour répartir dynamiquement les voiturettes en fonction de la densité des départs et éviter les goulots d'étranglement de charge en milieu de journée.

Le Moyen-Orient et l'Afrique devraient afficher le CAGR régional le plus élevé à 6,21 % jusqu'en 2030. Les gouvernements financent de nouveaux terrains de championnat pour diversifier le tourisme, et des méga-projets comme les complexes de la mer Rouge en Arabie Saoudite budgétisent des plateformes de mobilité entièrement électriques, y compris les voiturettes de golf. L'objectif de la moitié des véhicules électriques des Émirats arabes unis d'ici 2050 et les plans pour 10 GW de capacité solaire stimulent la demande de transport propre et silencieux dans les climats désertiques aux normes hôtelières strictes [3]« Politique nationale sur les véhicules électriques 2025 », Ministère de l'Économie et de l'Industrie, Émirats arabes unis, moei.gov.ae . La chaleur intense crée une demande premium pour des batteries homologuées à 60 °C avec refroidissement actif, ouvrant des niches pour les fournisseurs de lithium haut de gamme.

Paysage concurrentiel

Le marché des batteries pour voiturettes de golf présente une fragmentation modérée. Les géants historiques de l'acide-plomb Trojan Battery et Crown Battery s'appuient sur des marques centenaires et des liens solides avec les distributeurs, mais font face à une compression des marges à mesure que l'adoption du lithium s'accélère. Les spécialistes du lithium comme RELiON et les nouveaux entrants éco-EV captent des parts avec des kits plug-and-play offrant des garanties de 10 ans et des diagnostics Bluetooth. Les grands acteurs des batteries automobiles comme Samsung SDI et Clarios apportent leur échelle, leur capacité de R&D et leurs certifications de sécurité, permettant des offres groupées incluant cellules, logiciels et logistique de recyclage.

Les alliances stratégiques modifient les rapports de force : le partenariat d'E-Z-GO avec Samsung SDI place les OEM au centre des plateformes intégrées batterie-véhicule, réduisant les volumes de retrofit tiers. Club Car collabore avec LG Energy Solution sur des batteries haute puissance pour golf et usage utilitaire, tandis que Yamaha travaille avec Kinetic Green en Inde pour localiser l'approvisionnement en lithium. Les fournisseurs se différencient par la certification UL 2580, l'assemblage de batteries traçable IPC et l'accès à des API en nuage pour les tableaux de bord de flottes.

Le leadership par les coûts seul ne garantit plus le succès. Les fournisseurs investissent dans des programmes de seconde vie, une fabrication neutre en carbone et la R&D sur le sodium-ion. Clarios et Altris co-développent des prototypes Na-ion promettant une tarification stable et un approvisionnement en matériaux plus facile. Les barrières à l'entrée sur le marché s'élèvent autour de la propriété intellectuelle pour les algorithmes d'équilibrage des cellules, les boîtiers brevetés et l'expertise d'intégration avec le micrologiciel OEM.

Leaders du secteur des batteries pour voiturettes de golf

Trojan Battery Company

Crown Battery Manufacturing

East Penn Manufacturing (Deka)

Exide Industries Ltd.

Clarios

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Clarios a investi dans Altris pour accélérer le développement de systèmes de batteries sodium-ion améliorés par logiciel pour les véhicules, visant une production pilote en 2026.

- Septembre 2024 : Clarios a signé un accord de développement avec un constructeur européen de camions pour co-produire des batteries lithium-ion 24 V, élargissant son portefeuille haute tension.

- Septembre 2024 : CloudEnergy a lancé une batterie lithium 48 V 105 Ah pour voiturettes de golf avec une capacité de 5 376 Wh et un boîtier à fixation par vis pour une maintenance facilitée.

Périmètre du rapport mondial sur le marché des batteries pour voiturettes de golf

| Acide-plomb |

| Lithium-ion |

| Autres |

| 6 V |

| 8 V |

| 12 V |

| Autres |

| OEM |

| Marché secondaire |

| Terrain de golf |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Acide-plomb | |

| Lithium-ion | ||

| Autres | ||

| Par type de tension | 6 V | |

| 8 V | ||

| 12 V | ||

| Autres | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par application | Terrain de golf | |

| Commercial | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries pour voiturettes de golf en 2025 ?

La taille du marché des batteries pour voiturettes de golf est de 167,24 millions USD en 2025, avec une projection de croissance à 224,97 millions USD d'ici 2030.

Quel CAGR est attendu pour la demande de batteries pour voiturettes de golf jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 6,11 % entre 2025 et 2030.

Quel type de batterie domine les ventes aujourd'hui ?

Le lithium-ion détient 47,18 % des revenus de 2024 et est la chimie à la croissance la plus rapide avec un CAGR de 6,14 %.

Pourquoi les complexes hôteliers passent-ils aux batteries lithium ?

Les complexes hôteliers valorisent le faible niveau sonore, les zéro émissions, les temps de charge réduits et la durabilité de 6 000 cycles qui réduit la maintenance et améliore la satisfaction des clients.

Quelle région affiche la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient mener le CAGR régional à 6,21 %, en raison de nouveaux projets touristiques et de politiques favorables aux véhicules électriques.

Comment les règles de recyclage du plomb influencent-elles le choix des batteries ?

La hausse des coûts de conformité pour la manipulation du plomb pousse les flottes vers des systèmes lithium qui évitent les frais de matières dangereuses et la paperasserie.

Dernière mise à jour de la page le: