Taille et parts du marché des métaux du groupe du platine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

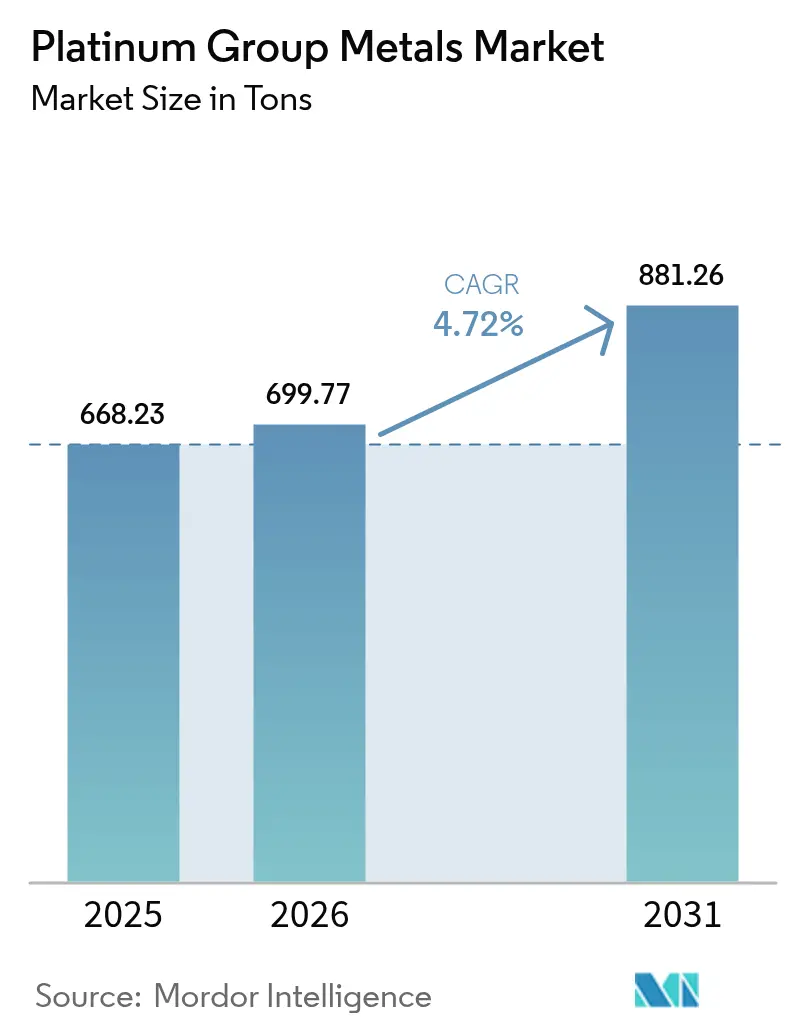

| Volume du Marché (2026) | 699.77 tonnes |

| Volume du Marché (2031) | 881.26 tonnes |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des métaux du groupe du platine par Mordor Intelligence

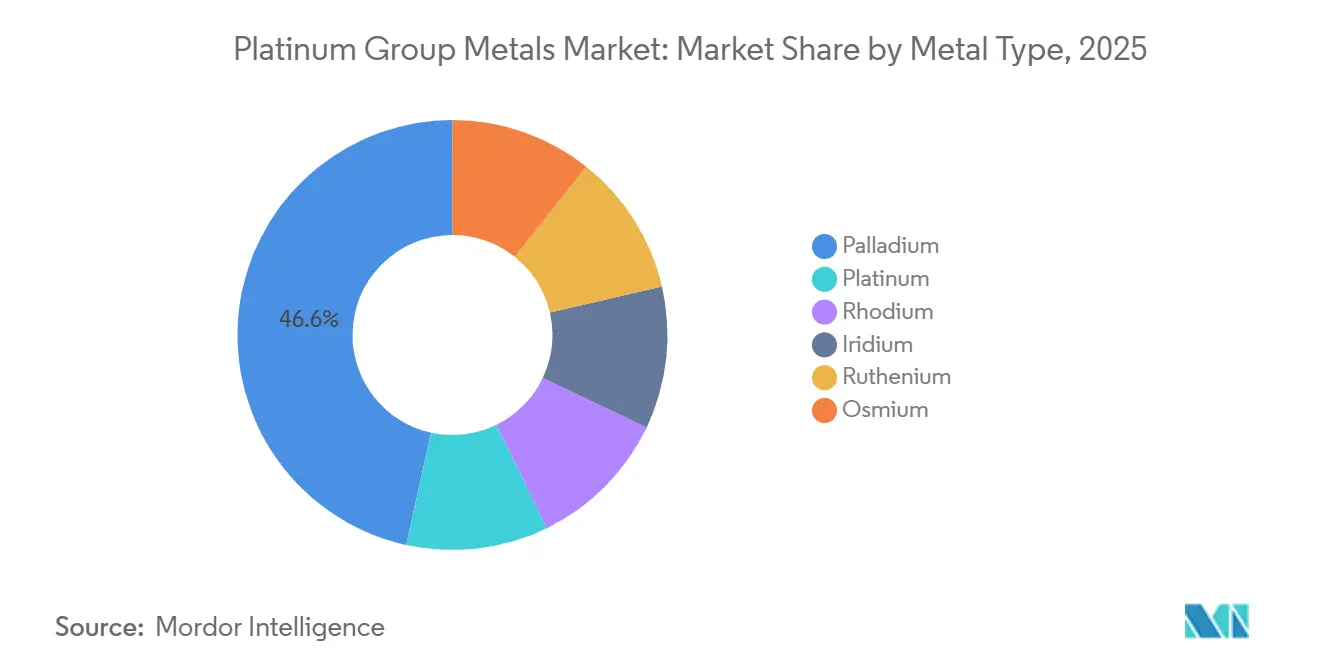

La taille du marché des métaux du groupe du platine était évaluée à 668,23 tonnes en 2025 et devrait croître de 699,77 tonnes en 2026 pour atteindre 881,26 tonnes d'ici 2031, à un CAGR de 4,72 % durant la période de prévision (2026-2031). La demande continue de s'éloigner des catalyseurs automobiles traditionnels vers les technologies bas carbone, notamment l'infrastructure hydrogène, tandis que l'électronique avancée ouvre de nouveaux cas d'usage pour le ruthénium et l'iridium. La part de 46,55 % du palladium en 2025 s'érode car les constructeurs de véhicules à essence conçoivent des catalyseurs riches en platine, tandis que le CAGR de 8,92 % de l'iridium reflète la croissance des électrolyseurs à membrane échangeuse de protons (PEM) en Amérique du Nord et en Europe. Les prix du rhodium et du ruthénium restent volatils, ce qui pousse les équipementiers (OEM) à conclure des contrats d'approvisionnement plus courts pour couvrir leur exposition. L'économie du recyclage resserre la courbe des coûts ; les matières secondaires couvrent déjà 57 % de la demande de l'Union européenne et devraient représenter plus d'un tiers de l'offre mondiale d'ici 2031.

Principaux enseignements du rapport

- Par type de métal, le palladium a dominé avec une part de revenus de 46,55 % en 2025, tandis que l'iridium devrait progresser à un CAGR de 8,92 % jusqu'en 2031.

- Par application, la joaillerie détenait 28,75 % de la taille du marché des métaux du groupe du platine en 2025, tandis que les piles à combustible progressent à un CAGR de 28,47 % jusqu'en 2031.

- Par source, l'extraction primaire a fourni 71,40 % du volume en 2025 ; le recyclage secondaire est la source à la croissance la plus rapide avec un CAGR de 7,08 % jusqu'en 2031.

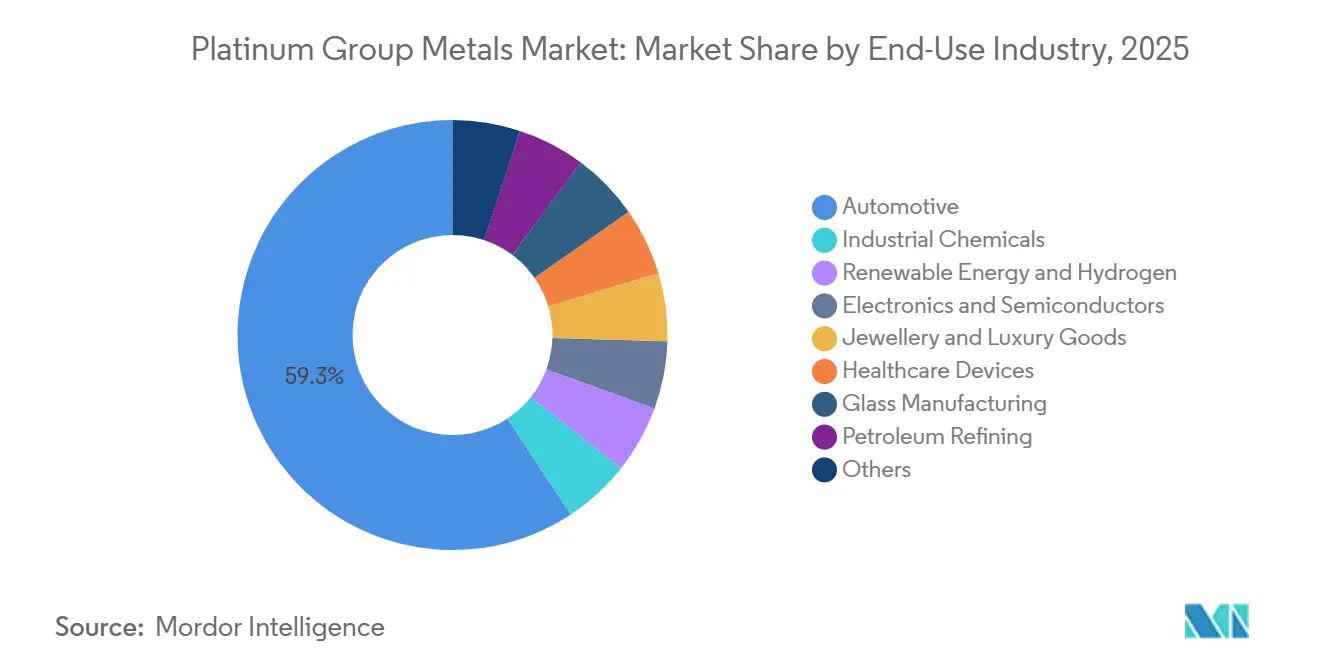

- Par industrie d'utilisation finale, l'automobile représentait 59,25 % de la taille du marché des métaux du groupe du platine en 2025 ; les applications d'énergie renouvelable et d'hydrogène devraient croître à un CAGR de 9,32 % entre 2026 et 2031.

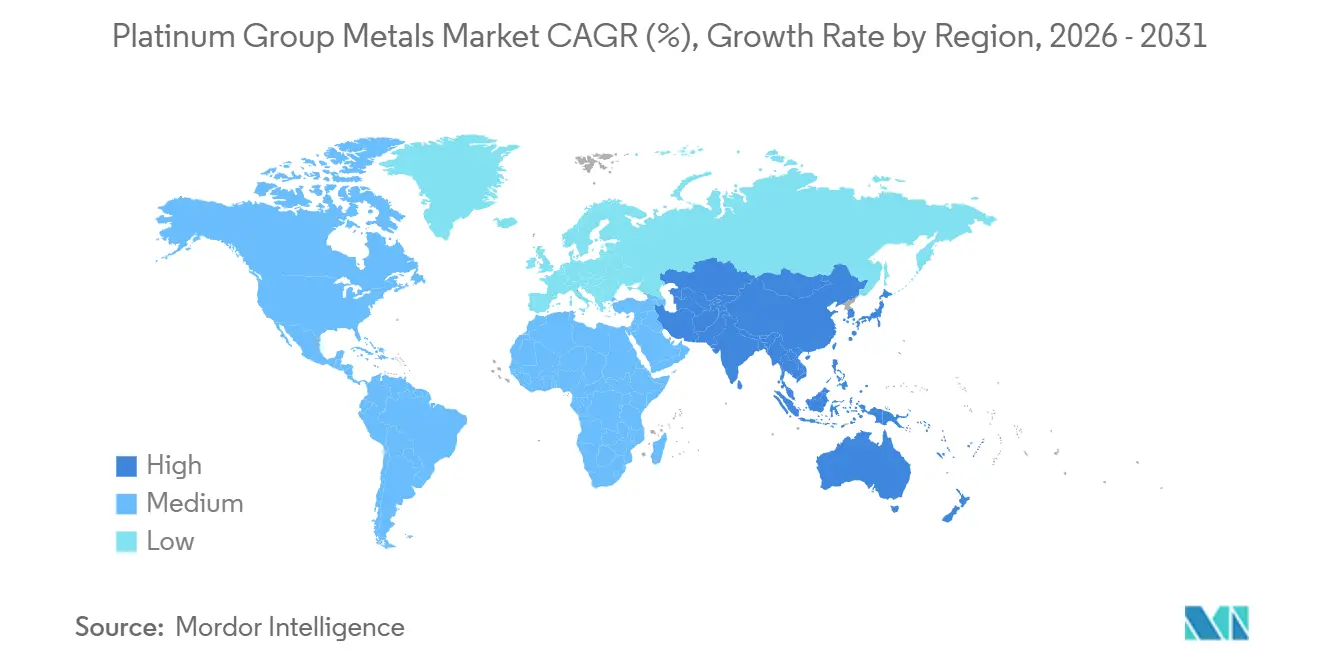

- Par géographie, l'Asie-Pacifique détenait 51,60 % de la part du marché des métaux du groupe du platine en 2025, et devrait progresser à un CAGR de 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des métaux du groupe du platine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de catalyseurs automobiles dans les véhicules à moteur à combustion interne des marchés émergents | +1.2% | Asie-Pacifique (Inde, ASEAN), Amérique du Sud (Brésil, Argentine) | Moyen terme (2-4 ans) |

| Déploiement des électrolyseurs PEM dans les pôles hydrogène d'Amérique du Nord et de l'UE | +1.8% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Essor du placage de substrats de circuits intégrés dans l'électronique haut de gamme (accent sur le ruthénium) | +0.9% | Mondial, concentré dans les pôles de semi-conducteurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse à double métal liée à la substitution du palladium par le platine dans les catalyseurs | +0.6% | Mondial, plus fort dans l'automobile en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Solutions de craquage de l'ammoniac à base de platine pour les carburants maritimes électroniques | +0.4% | Europe, corridors maritimes d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de catalyseurs automobiles dans les véhicules à moteur à combustion interne des marchés émergents

L'Inde a produit 4,2 millions de véhicules particuliers en 2024, et les règles BS-VI Phase 2 ont augmenté les charges en métaux du groupe du platine de plus de 60 % par unité pour atteindre des plafonds stricts d'oxydes d'azote[1]Conseil international sur les transports propres, « Normes mondiales d'émissions des véhicules », theicct.org. La Thaïlande, l'Indonésie et le Viêt Nam ont assemblé ensemble environ 4 millions de véhicules en 2024, et les voitures flex-fuel au Brésil ont intégré des catalyseurs riches en rhodium pour résister à des températures de combustion plus élevées. La production mexicaine de 3,5 millions d'unités destinées aux exportations vers les États-Unis est soumise aux règles Tier 3 Bin 70 qui incitent à une sur-spécification de la teneur en métaux. Le Conseil international sur les transports propres prévoit 12 millions de ventes supplémentaires de véhicules légers sur les marchés émergents entre 2026 et 2031, les moteurs à combustion interne conservant plus de 70 % de part dans les segments sensibles aux prix.

Déploiement des électrolyseurs PEM dans les pôles hydrogène

La demande de platine pour l'hydrogène est passée de 40 000 onces en 2023 à un niveau attendu de 476 000 onces d'ici 2028, les systèmes PEM contribuant à l'essentiel de cette hausse. La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) a alloué 7 milliards USD à des pôles régionaux qui consommeront 200 à 250 g de platine et 15 à 20 g d'iridium par MW d'ici 2027. Le paquet européen Fit for 55 vise 10 millions de tonnes d'hydrogène renouvelable d'ici 2030, mais la rareté de l'iridium pourrait plafonner la capacité PEM à environ 45 GW si les technologies d'électrolyse alternatives ne passent pas à l'échelle.

Essor du placage de substrats de circuits intégrés dans l'électronique avancée

Applied Materials et imec ont montré en 2024 que les revêtements en ruthénium améliorent la résistance-capacité jusqu'à 71 % dans les interconnexions sub-5 nm, libérant une demande de ruthénium de 18 à 22 t d'ici 2026 alors que TSMC et Samsung passent à la logique 3 nm[2]Applied Materials, « Barrières en ruthénium pour les nœuds avancés », appliedmaterials.com. La fonction de travail de 4,7 eV du ruthénium réduit les fuites de 40 % par rapport au cobalt, ce qui est essentiel pour les conceptions de chiplets à haute densité de puissance. Les disques durs libéraient 8 à 10 t de platine annuellement à mesure que les expéditions ralentissaient, et les usines de semi-conducteurs ont absorbé le métal libéré sans tensions d'approvisionnement.

Hausse à double métal liée à la substitution du palladium par le platine dans les catalyseurs

L'effondrement du prix du palladium de 3 000 USD/oz en 2022 à 1 000 USD/oz en 2024 a déclenché 540 000 à 700 000 oz de substitution vers des catalyseurs riches en platine. La substitution supplémentaire sera modeste jusqu'aux renouvellements de gamme des années modèles 2027-2028, car les formulations sont figées deux ans avant le lancement. Les catalyseurs d'oxydation diesel sont déjà riches en platine, et le report des règles Euro 7 augmentera encore les charges en métaux de 10 à 15 % à partir de 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante des prix des métaux du groupe du platine contraignant les contrats d'approvisionnement des équipementiers | -0.8% | Mondial, aigu dans l'automobile et l'électronique | Court terme (≤2 ans) |

| Intensité énergétique et hydrique croissante des mines sud-africaines en grande profondeur | -1.1% | Afrique du Sud, répercussions sur l'offre mondiale | Moyen terme (2-4 ans) |

| Croissance du recyclage en boucle fermée réduisant la demande de métal primaire | -0.7% | Europe, Amérique du Nord, Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des prix des métaux du groupe du platine contraignant les contrats des équipementiers

Le rhodium a chuté de 85 % de 29 800 USD/oz en 2021 à 4 500 USD/oz en 2024, comprimant les marges des fournisseurs de premier rang jusqu'à 500 points de base à l'échéance des contrats fixes. Les fluctuations intrayear de 40 % du palladium ont contraint les constructeurs automobiles japonais et allemands à raccourcir leurs horizons de couverture à six à neuf mois, transférant le risque de stocks aux raffineurs. L'iridium ne dispose pas d'une courbe de contrats à terme profonde, de sorte que la découverte des prix dépend de transactions bilatérales limitées, ce qui décourage les investissements en capacité à long terme.

Intensité énergétique et hydrique croissante des mines sud-africaines

Sibanye-Stillwater, Impala Platinum et Anglo American Platinum ont vu leur production 2024 chuter de 11 à 14 % alors que les puits descendaient au-delà de 3 km, où le refroidissement absorbe jusqu'à 30 % des coûts d'exploitation. La hausse tarifaire de 12,74 % d'Eskom, les coupures de courant tournantes et les déficits en eau dans le Complexe du Bushveld ont alourdi les coûts de trésorerie de 80 à 120 USD/oz. Le Zimbabwe a ajouté 450 000 oz en 2024, mais les goulets d'étranglement logistiques limitent sa capacité à compenser les baisses sud-africaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : l'iridium mène la croissance à mesure que l'économie des électrolyseurs se resserre

Le CAGR de 8,92 % de l'iridium le positionne comme l'élément à la croissance la plus rapide au sein du marché des métaux du groupe du platine, même s'il ne représentait que 3 à 4 t en 2025. Les fabricants d'électrolyseurs PEM réduisent l'épaisseur des revêtements de 3 µm à 1 µm, ce qui divise par deux l'intensité en iridium tout en exigeant davantage de tonnage que la référence de 2023. La part de 46,55 % du palladium recule à mesure que les ventes de véhicules électriques à batterie augmentent en Chine et que la substitution vers le platine s'accélère sur les plateformes à essence américaines et européennes. La volatilité du rhodium pousse les équipementiers à concevoir des mélanges palladium-rhodium qui échangent 5 à 8 % d'efficacité de conversion contre une prévisibilité des coûts. Le passage du ruthénium aux interconnexions sub-5 nm augmente la demande annuelle de 10 à 12 t, tandis que l'osmium reste une niche de moins de 500 kg. Combinés, ces changements redistribuent la part du marché des métaux du groupe du platine vers un mix plus diversifié.

Par application : les piles à combustible progressent tandis que la joaillerie plafonne

Les piles à combustible devraient progresser à un CAGR de 28,47 % et pourraient dépasser 10 % de la taille du marché des métaux du groupe du platine d'ici 2031, à mesure que Toyota, Hyundai et les constructeurs de camions chinois déploient des groupes motopropulseurs PEM et des systèmes de secours pour centres de données. La joaillerie, avec une part de 28,75 % en 2025, stagne car les consommateurs chinois et indiens se tournent vers l'or et les matières synthétiques lorsque le platine dépasse 1 000 USD/oz. Les catalyseurs automobiles dominent encore le volume, mais leur part diminue à mesure que les modèles électriques à batterie représentent un quart des ventes de voitures neuves sur les principaux marchés d'ici 2026. L'électronique bénéficie d'une progression incrémentale grâce aux interconnexions en ruthénium, tandis que les catalyseurs médicaux et chimiques fournissent une demande de base stable.

Par source : le recyclage secondaire progresse tandis que la production primaire stagne

Les mines primaires ont fourni 71,40 % du tonnage de 2025, mais les flux secondaires progressent de 7,08 % par an, portés par les lois européennes obligatoires de reprise, l'usine Johnson Matthey de 300 000 unités au Royaume-Uni, et les matières premières de catalyseurs automobiles américains captées par la nouvelle coentreprise du Montana entre Sibanye-Stillwater et Glencore. Le parc automobile vieillissant de la Chine ajoutera 180 000 à 220 000 oz de métaux récupérables par an après 2027. L'inflation des coûts en grande profondeur et les pénuries d'électricité en Afrique du Sud font du recyclage le fournisseur d'appoint à faible coût au sein du marché des métaux du groupe du platine.

Par industrie d'utilisation finale : l'automobile domine, l'énergie renouvelable progresse fortement

L'industrie automobile représentait 59,25 % du volume d'utilisation finale en 2025, mais l'énergie renouvelable et l'hydrogène croîtront à 9,32 % jusqu'en 2031, à mesure que les électrolyseurs à membrane échangeuse de protons convertissent les engagements politiques en installations à l'échelle du gigawatt et que les véhicules électriques à pile à combustible se développent au-delà des déploiements de niche. L'électronique absorbe désormais le flux incrémental de ruthénium, tandis que les produits chimiques industriels et le verre jouent le rôle de piliers à croissance lente. La faiblesse de la joaillerie et le plateau du raffinage créent un paysage futur où les chaînes de valeur de l'hydrogène, les centres de données et la santé consomment une part plus importante de la taille du marché des métaux du groupe du platine.

Analyse géographique

L'Asie-Pacifique détient 51,60 % du volume du marché des métaux du groupe du platine et devrait croître de 5,03 % par an. Les normes BS-VI Phase 2 de l'Inde, la base d'assemblage de 4 millions de véhicules de l'ASEAN et les expansions dans les semi-conducteurs de la Corée du Sud soutiennent la demande. L'Amérique du Nord s'appuie sur 7 milliards USD d'incitations aux pôles hydrogène et produit 10,5 millions de véhicules légers, qui présentent des charges élevées en catalyseurs pour satisfaire aux normes Tier 3. Le plan Fit for 55 de l'Europe et le report des règles Euro 7 augmentent à la fois les besoins en hydrogène et en catalyseurs automobiles, mais le recyclage couvre déjà 57 % de ses besoins. L'Afrique du Sud fournit plus de 70 % du platine mondial, mais les contraintes liées à l'électricité, à l'eau et à la profondeur ont réduit la production 2024 de deux chiffres, tandis que les 450 000 oz supplémentaires du Zimbabwe ne peuvent pas compenser entièrement les pertes. Ces dynamiques maintiennent les équilibres régionaux offre-demande tendus et renforcent la valeur stratégique du recyclage sur le marché des métaux du groupe du platine.

Analyse de la chaîne de valeur

La chaîne de valeur des métaux du groupe du platine (PGM) commence par l'approvisionnement primaire issu de l'exploitation minière en profondeur et de la concentration, ancrée par des producteurs tels qu'Anglo American Platinum, Impala Platinum, Sibanye-Stillwater, Northam Platinum et MMC Norilsk Nickel. Le concentré est fondu et raffiné en métaux et sels de haute pureté, dont la disponibilité est sensible à l'énergie, à l'eau, aux arrêts de maintenance et aux perturbations météorologiques en Afrique australe, ainsi qu'à la restructuration opérationnelle des actifs matures. La tarification et la contractualisation transitent par des places de négociation établies et un écosystème de tarification basé en Asie en pleine croissance, notamment l'introduction de contrats à terme sur le platine et le palladium par le Guangzhou Futures Exchange (GFEX), présentée comme un changement structurel dans la manière dont la demande chinoise interagit avec la tarification mondiale.

En aval, les fabricants transforment les PGM raffinés en pots catalytiques automobiles, catalyseurs chimiques, matériaux électroniques et semi-conducteurs, et composants liés à l'hydrogène (piles à combustible et électrolyseurs PEM), puis les vendent aux équipementiers et aux marchés industriels finaux. La collecte et le recyclage en fin de vie resserrent de plus en plus cette boucle, en particulier dans les régions dotées de régimes de reprise obligatoire et de réseaux de collecte de pots catalytiques établis ; le contexte du rapport indique que les matériaux secondaires couvrent déjà 57 % de la demande de l'Union européenne. Face à la baisse de la disponibilité de la ferraille et à la volatilité des prix du rhodium et du ruthénium, les acheteurs privilégient des contrats d'enlèvement plus courts et une gestion des stocks plus active dans les chaînes d'approvisionnement des raffineurs, des fabricants de catalyseurs et des équipementiers.

Paysage concurrentiel

Le marché des métaux du groupe du platine est très concentré. L'intégration verticale protège les mineurs comme Sibanye-Stillwater, qui associe des puits sud-africains au raffinage du Montana. Le leadership technologique, les revêtements économisant l'iridium, le recyclage mécanochimique et la propriété intellectuelle sur les interconnexions en ruthénium définissent la capture de valeur à mesure que le marché des métaux du groupe du platine évolue vers l'hydrogène et l'électronique. Les dépôts de brevets sur les anodes sans iridium et les barrières en ruthénium ont fortement augmenté en 2024-2025, indiquant que les métaux à approvisionnement contraint sont des points chauds de la R&D. Des start-ups axées sur le raffinage assisté par plasma et la lixiviation à basse température visent à concurrencer les frais de traitement des acteurs établis, intensifiant la concurrence en aval.

Leaders du secteur des métaux du groupe du platine

Anglo American plc

Norilsk Nickel

Impala Platinum Holdings Ltd

Sibanye-Stillwater Limited

Northam Platinum Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La principale opportunité réside dans le rééquilibrage du marché, qui délaisse la demande héritée des pots catalytiques au profit de l'hydrogène et de l'électronique avancée, nécessitant des spécifications strictes et un approvisionnement sécurisé. Dans les chaînes de valeur de l'hydrogène, des déploiements portés par les politiques publiques, comme le financement de l'Inflation Reduction Act américain pour les hubs hydrogène régionaux (7 milliards USD), ancrent des programmes d'approvisionnement à court terme en platine et iridium pour les systèmes PEM. Parallèlement, les revêtements à faible teneur en iridium et les couches de catalyseur plus fines créent des espaces vierges pour la propriété intellectuelle des catalyseurs, les services de revêtement et le recyclage qualifié des piles d'électrolyseurs et de piles à combustible. Dans l'électronique, le passage aux interconnexions inférieures à 5 nm a fait entrer le ruthénium dans la métallisation et le placage de nouvelle génération, ce qui accroît les besoins de qualification et de chaîne d'approvisionnement autour des composés de ruthénium de haute pureté et des cibles de pulvérisation.

Du côté de l'offre, les extensions minières en site existant et par phases, ainsi que les nouveaux projets, créent des opportunités pour le raffinage à façon, le traitement régional et des contrats d'enlèvement structurés réduisant l'exposition à la volatilité. Les actions récentes des entreprises renforcent ce pipeline d'investissement : Ivanhoe Mines a annoncé des jalons majeurs sur son projet Platreef, notamment des progrès en capacité de levage, la phase 2 étant conçue pour augmenter la capacité de production d'ici fin 2027, et Northam Platinum a approuvé un programme d'investissement à Zondereinde pour porter la production au-delà de 400 000 onces par an. Le lancement des contrats à terme sur le platine et le palladium sur le Guangzhou Futures Exchange offre également une voie de couverture et d'approvisionnement plus localisée en Asie, favorisant l'augmentation des échanges, le financement des stocks et les services de gestion des risques liés aux flux physiques.

Développements récents du secteur

- Juillet 2026 : Northam Platinum a publié ses performances de production et de ventes pour l'exercice clos en juin 2026, incluant une production record de métal raffiné de 938 754 oz de PGM 4E. Cette mise à jour renforce le rôle des grands producteurs sud-africains opérationnellement stables dans l'équilibrage de la disponibilité à court terme du métal raffiné, dans un contexte de contraintes de coûts et d'énergie plus larges dans la région.

- Mai 2026 : Sibanye-Stillwater a publié ses résultats de production pour le premier trimestre clos le 31 mars 2026, faisant état d'une hausse annuelle de la production de PGM 4E. Ces résultats soulignent l'accent continu mis sur la discipline opérationnelle et les gains de productivité progressifs, alors que les clients poussent vers des cycles contractuels plus courts et une exposition en fonds de roulement plus resserrée pendant les périodes de volatilité des prix.

- Novembre 2024 : la couverture sectorielle a noté que les faibles prix des PGM limitaient les dépenses ESG et la flexibilité en capital des mineurs de PGM, même si les programmes essentiels se poursuivaient. Ce contexte a accentué l'importance de la résilience en matière de coûts, d'eau et d'énergie dans les exploitations en profondeur, influençant la manière dont les nouveaux projets, le capital de maintien et les investissements en recyclage se disputent les financements.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des métaux du groupe du platine est défini comme l'offre et la demande mondiales de platine, palladium, rhodium, ruthénium, iridium et osmium échangés et consommés dans les chaînes de valeur industrielles et liées à l'investissement, mesurées en volume de métal (tonnes).

Exclusions du périmètre : les indices de tarification seuls et l'activité de négociation de produits dérivés sont exclus, sauf s'ils se traduisent par un mouvement physique de métal et une consommation d'usage final.

Aperçu de la segmentation

- Par type de métal

- Platine

- Palladium

- Rhodium

- Iridium

- Ruthénium

- Osmium

- Par application

- Catalyseurs automobiles

- Électricité et électronique

- Piles à combustible

- Verre, céramiques et pigments

- Joaillerie

- Médical (dentaire et pharmaceutique)

- Industrie chimique

- Autres (aérospatiale, capteurs, eau, criminalistique)

- Par source

- Primaire (extrait)

- Recyclé/secondaire

- Par industrie d'utilisation finale

- Automobile

- Produits chimiques industriels

- Énergie renouvelable et hydrogène

- Électronique et semi-conducteurs

- Joaillerie et produits de luxe

- Dispositifs de santé

- Fabrication du verre

- Raffinage du pétrole

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image claire du flux physique de PGM, où production, recyclage et échanges commerciaux sont réconciliés en un seul ensemble de données cohérent. Nous nous appuyons sur des sources publiques et officielles telles que les données minérales de l'USGS, les statistiques commerciales UN Comtrade, les agences géologiques nationales, les tarifs douaniers, et des revues de métallurgie et de recyclage évaluées par des pairs pour comprendre comment les onces se convertissent en approvisionnement de qualité industrielle.

En complément, nous recoupons les hypothèses à l'aide de rapports annuels d'entreprises, de présentations aux investisseurs, de dépôts boursiers et de la presse sectorielle reconnue, afin de comprendre les changements opérationnels, les arrêts et les montées en puissance de projets pouvant modifier la disponibilité. Si nécessaire, nous consultons également des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, et des vues d'importation et d'exportation au niveau des expéditions afin de réduire les lacunes de données sur les circuits de recyclage et les mouvements transfrontaliers de métal. Ces sources sont illustratives, et de nombreuses autres références sont utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire vise à valider comment l'offre entre réellement sur le marché et comment la demande est tirée par les utilisateurs finaux tels que les chaînes de valeur des pots catalytiques automobiles, le traitement chimique, l'électronique et les usages émergents liés à l'hydrogène. Nous échangeons avec un panel équilibré de producteurs, recycleurs, négociants et utilisateurs en aval à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses de volume, les taux de retour de ferraille et le mix d'applications puissent être vérifiés et corrigés là où les données secondaires sont limitées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 52 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'un modèle descendant où la production minière, l'offre secondaire issue du recyclage et le commerce net sont utilisés pour reconstituer la disponibilité physique du métal par année, ensuite alignée sur la demande d'usage final. Pour garder les chiffres pertinents, nous corroborons les totaux par des vérifications ascendantes sélectives, telles que des agrégations d'échantillons de volumes de producteurs et de recycleurs, des discussions de filière sur la tension du marché et les stocks, et des contrôles ponctuels de l'intensité métallique typique par application.

Les principales données utilisées dans le modèle comprennent les volumes de production minière par région, les taux de recyclage et le calendrier de retour de la ferraille, les schémas de fabrication des pots catalytiques automobiles et de substitution entre platine et palladium, les signaux de demande des catalyseurs industriels et chimiques, ainsi que le rythme des ajouts ou réductions de capacité modifiant la disponibilité de l'offre. Pour les prévisions, une analyse de scénarios est appliquée autour d'un cas de base, où la vision prospective est façonnée par les tendances attendues de la production de véhicules, l'intensité de la conformité aux normes d'émissions, l'économie du recyclage et le réalisme du pipeline de projets validé par des données primaires. Lorsque les données ascendantes manquent pour les flux plus petits, des ratios de substitution prudents sont utilisés puis corrigés grâce aux retours d'experts avant de verrouiller les totaux finaux.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs passes afin que les valeurs aberrantes soient détectées tôt et que le chiffre final reste cohérent avec les signaux réels du marché. Nous comparons le résultat du modèle à des indicateurs indépendants tels que les séries de production publiées, les mouvements commerciaux et les perturbations d'offre connues, puis nous examinons tout écart important qui ne peut être expliqué par des évolutions de la demande ou des changements de recyclage.

Avant validation finale, le travail est relu par un autre analyste qui vérifie les formules, les conversions et les évolutions d'une année sur l'autre pour en assurer la cohérence. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des arrêts majeurs de mines, des changements de demande induits par des politiques publiques, ou des évolutions importantes des flux de recyclage. Juste avant la livraison, une revue actualisée est réalisée afin que les clients reçoivent la vision la plus récente disponible.

Dimensionnement du marché des métaux du groupe du platine par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les métaux du groupe du platine peuvent sembler très éloignées les unes des autres car l'unité sous-jacente, le périmètre et la logique de conversion ne sont pas toujours les mêmes. Certaines sources rapportent la valeur en USD, d'autres le volume physique, et quelques-unes mélangent les fluctuations de prix liées à l'investissement dans ce qui est censé être une vision de la consommation industrielle.

L'écart principal provient du mélange des revenus basés sur les prix avec le flux physique de métal, alors que Mordor Intelligence maintient le dimensionnement en tonnes et ne comptabilise l'offre et la demande que lorsqu'elles correspondent à la production minière, au retour du recyclage et au commerce net aligné sur la demande d'usage final, plutôt que d'utiliser une grille de prix en USD pour gonfler ou comprimer le marché lors d'années volatiles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 699,77 millions USD (2026) | |

| Cabinet de conseil mondial A | 26,81 milliards USD (2024) | Présenté en termes de revenus en USD, susceptibles de fluctuer fortement avec les prix des métaux même si les tonnages physiques sont stables, avec une année de base fixée à 2023 et une estimation de valeur pour 2024. |

| Éditeur sectoriel B | 40,20 milliards USD (2023) | Utilise une valorisation en USD avec une base 2023, et les hypothèses de tarification implicites ainsi que le calendrier des devises ne sont pas transparents, ce qui peut accentuer l'écart par rapport à un modèle fondé sur le volume. |

Le tableau montre que la majeure partie de l'écart s'explique par le choix de l'unité et par le fait que la tarification soit ou non considérée comme le principal moteur de la taille du marché. En ancrant le calcul sur des variables de flux physique mesurables, puis en validant les hypothèses clés par des entretiens, le chiffre final reste plus facile à retracer et à reproduire d'année en année.

Questions clés auxquelles répond le rapport

Quel est le volume prévu pour les métaux du groupe du platine en 2031 ?

Le marché devrait atteindre 881,26 tonnes d'ici 2031, contre 699,77 tonnes en 2026, reflétant un CAGR de 4,72 %.

Quel segment apporte la plus grande croissance incrémentale d'ici 2031 ?

Les piles à combustible progressent à un CAGR de 28,47 %, devenant l'application à la croissance la plus rapide à mesure que l'infrastructure hydrogène se développe.

Pourquoi la demande d'iridium augmente-t-elle si rapidement ?

Les électrolyseurs PEM pour l'hydrogène vert nécessitent des anodes revêtues d'iridium, de sorte que les ajouts de capacité entraînent un CAGR de 8,92 %.

Comment le recyclage influencera-t-il les équilibres futurs de l'offre ?

Les matières secondaires devraient couvrir 40 à 45 % de la demande totale d'ici 2031, à mesure que les taux de collecte en UE et aux États-Unis augmentent.

Quelle région mène la consommation aujourd'hui ?

L'Asie représente 51,60 % du volume de 2025 et reste le plus grand consommateur régional tout au long de la période de prévision.

Dernière mise à jour de la page le: