Taille et part du marché des plaques en acier traité thermiquement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.91 Milliards de dollars |

| Taille du Marché (2031) | 9.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

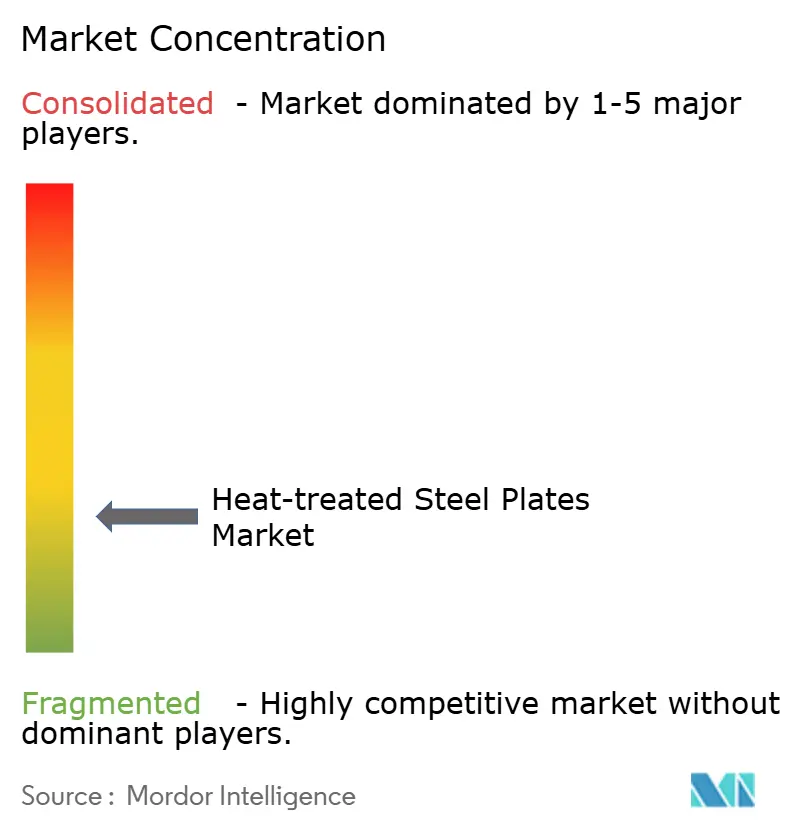

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaques en acier traité thermiquement par Mordor Intelligence

La taille du marché des plaques en acier traité thermiquement devrait passer de 7,59 milliards USD en 2025 à 7,91 milliards USD en 2026 et devrait atteindre 9,71 milliards USD d'ici 2031, à un CAGR de 4,18 % sur la période 2026-2031. Les dépenses soutenues consacrées aux fondations de monopieux pour l'éolien offshore, aux flottes minières autonomes et aux cuves sous pression pour les électrolyseurs à hydrogène vert stimulent respectivement la demande de plaques à très haute résistance, de plaques TMCP et de plaques normalisées. Les fabricants apprécient ces procédés car ils réduisent le coût du traitement thermique après soudage, satisfont aux codes parasismiques et prolongent la durée de vie à l'usure, même si les revêtements composites et les plafonds d'émissions des fours freinent la croissance des plaques résistantes à l'abrasion traditionnelles. L'intensité concurrentielle est modérée : les cinq premiers laminoirs contrôlent environ 38 % de la capacité mondiale, tandis que des spécialistes régionaux prospèrent dans les niches offshore lourdes et résistantes à l'abrasion. Les évolutions rapides des prix de l'énergie, des taxes carbone et des réglementations sur la décarbonation des navires continuent de remodeler les stratégies d'approvisionnement sur l'ensemble du marché des plaques en acier traité thermiquement.

Principaux enseignements du rapport

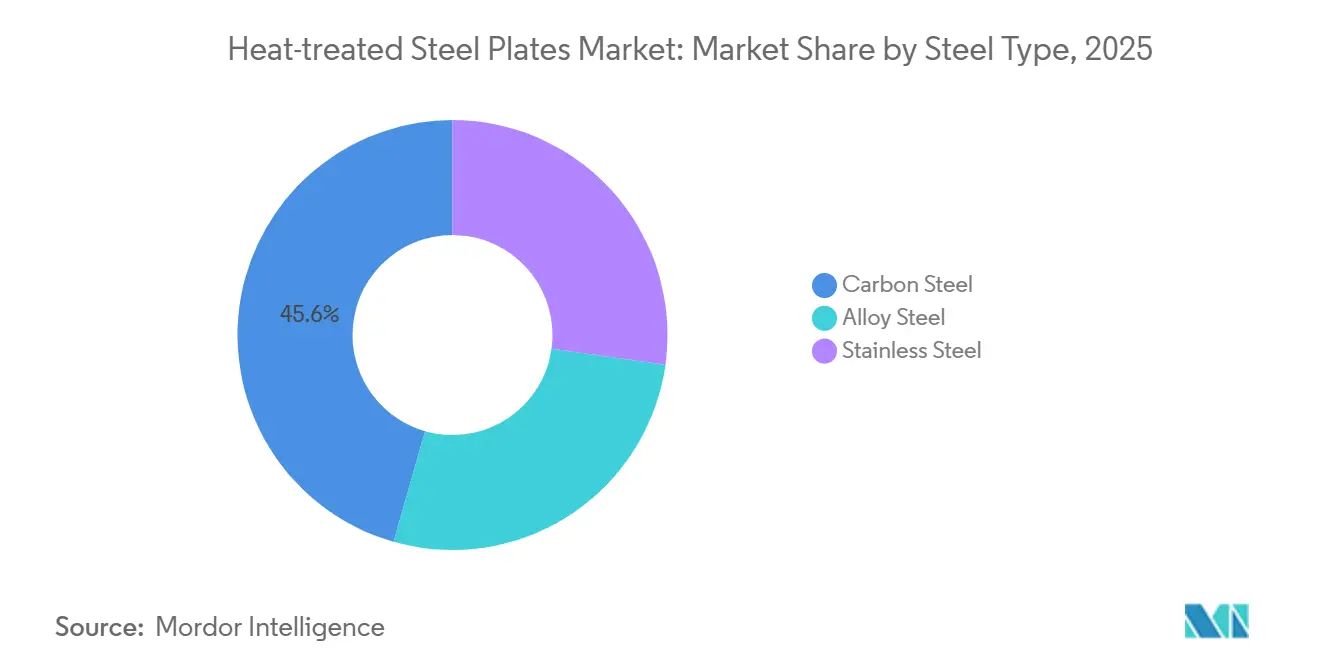

- Par type d'acier, l'acier au carbone était en tête avec une part de 45,58 % en 2025, tandis que l'acier allié devrait croître à un CAGR de 5,05 % jusqu'en 2031.

- Par type de traitement thermique, la trempe représentait 40,75 % de la production en 2025, mais le TMCP progresse à 5,42 % jusqu'en 2031.

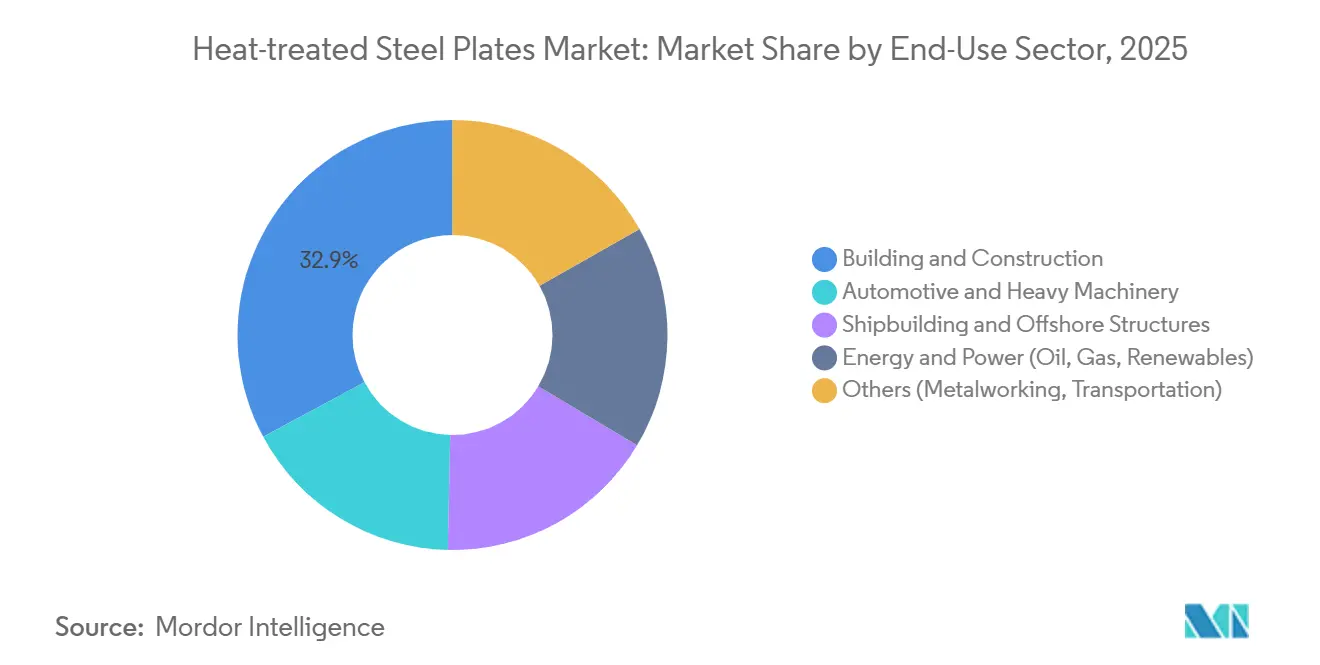

- Par secteur d'utilisation finale, le bâtiment et la construction ont absorbé 32,86 % du volume de 2025, tandis que l'énergie et l'électricité devraient se développer à un CAGR de 5,65 % jusqu'en 2031.

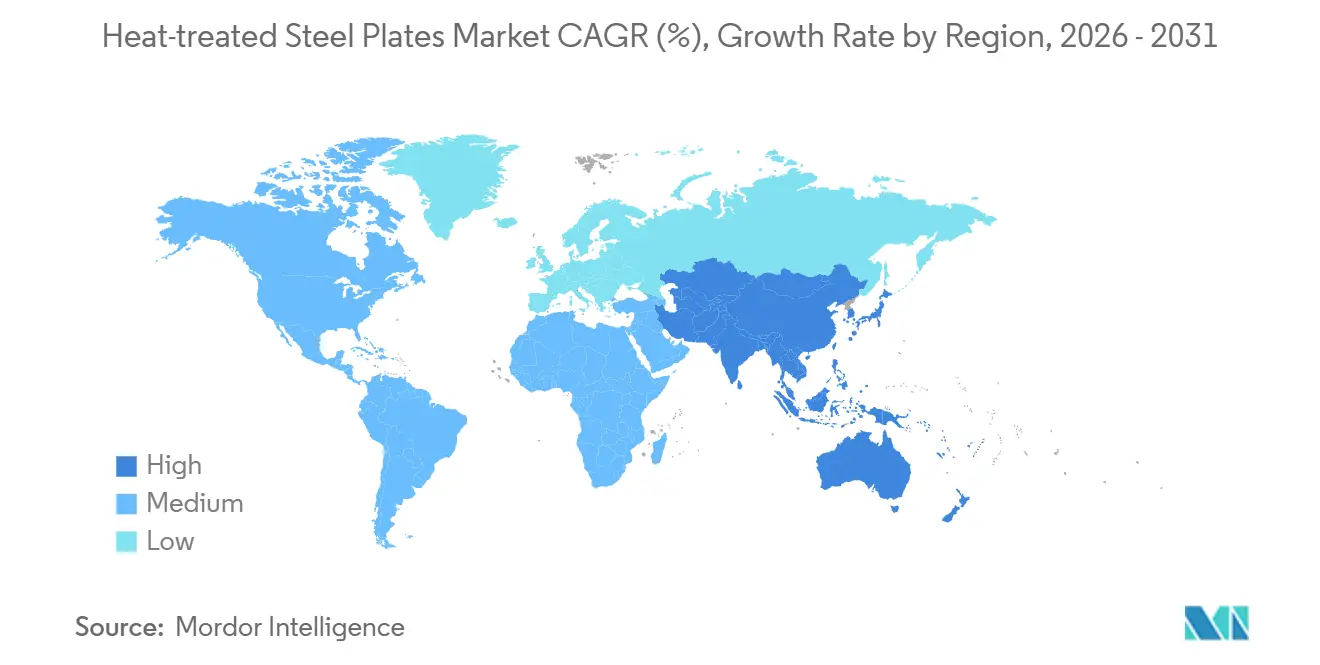

- Par géographie, l'Asie-Pacifique représentait 52,95 % des revenus de 2025 et devrait maintenir une trajectoire de croissance de 5,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaques en acier traité thermiquement

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fondations de monopieux pour l'éolien offshore stimulant la demande | +1.2% | Europe, Asie-Pacifique (Taïwan, Japon, Corée du Sud), Amérique du Nord (côte Est des États-Unis) | Moyen terme (2-4 ans) |

| Plaques résistantes à l'abrasion adoptées dans les carrosseries de camions miniers autonomes | +0.9% | Mondial, avec concentration en APAC (Australie, Indonésie) et dans les Amériques (Chili, Canada) | Court terme (≤ 2 ans) |

| Plaque normalisée résistante aux séismes imposée par les nouveaux codes de construction | +0.8% | Amérique du Nord (Californie, Pacifique Nord-Ouest), Asie-Pacifique (Japon, Taïwan, Philippines) | Long terme (≥ 4 ans) |

| Plaques en acier inoxydable duplex pour cuves sous pression d'électrolyseurs à hydrogène vert en Europe | +1.0% | Europe (Allemagne, Espagne, Pays-Bas), adoption précoce au Moyen-Orient et en APAC | Moyen terme (2-4 ans) |

| Conceptions de navires de charge allégés utilisant des plaques en acier traité thermiquement | +0.7% | Mondial, porté par les pôles de construction navale d'Asie-Pacifique (Chine, Corée du Sud, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fondations de monopieux pour l'éolien offshore stimulant la demande

Les diamètres des monopieux ont atteint 11 m et les épaisseurs de paroi 150 mm pour les turbines de 15 MW, stimulant la demande de plaques normalisées ou TMCP répondant aux règles de ténacité à la rupture DNV[1]DNV, "Norme offshore D-101," dnv.com. China Steel Corporation de Taïwan a obtenu en 2025 une commande de 5 ans portant sur 180 000 tonnes de plaques S355G10+N, spécifiant une ténacité Charpy de 100 J à −20 °C pour atténuer la rupture fragile induite par les typhons. Dillinger et Ørsted ont convenu en 2024 de co-développer des monopieux de 12 m en acier S690QL trempé et revenu, réduisant le poids d'acier par MW de 18 % et diminuant les coûts d'installation. Le Conseil mondial de l'énergie éolienne prévoit 110 GW de nouvelle capacité offshore d'ici 2030, soit environ 8 millions de tonnes de plaques si les monopieux conservent une part de 65 %[2]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien offshore 2025," gwec.net. Chaque GW d'éolien offshore consomme environ 70 000 tonnes de plaques lourdes, soulignant l'attrait du secteur sur les capacités de traitement thermique.

Plaques résistantes à l'abrasion adoptées dans les carrosseries de camions miniers autonomes

Les camions de transport autonomes fonctionnent 24 h par jour, intensifiant l'usure des revêtements et augmentant la demande de plaques trempées à 500 Brinell qui prolongent les cycles de remplacement de 8 000 h à 14 000 h. Le Hardox 500 Tuf de SSAB, lancé en 2025, offre une ténacité Charpy de 45 J, évitant la propagation des fissures lorsque des charges utiles de 220 t frappent la benne. L'EVERHARD 450 de JFE a fait ses débuts en 2024 avec un micro-alliage au phosphore qui réduit la distorsion lors de la trempe et permet aux utilisateurs de découper au laser sans préchauffage. Austin Engineering a signalé une hausse de 32 % des commandes de flottes autonomes en 2025, les plaques résistantes à l'abrasion représentant 68 % des dépenses en matériaux. La flotte de 220 camions Komatsu 930E de Rio Tinto dans le Pilbara est passée aux revêtements Hardox et a réduit les temps d'arrêt pour maintenance de 22 %.

Plaque normalisée résistante aux séismes imposée par les nouveaux codes de construction

La norme 341-22 de l'Institut américain de la construction en acier, en vigueur depuis 2024, exige des plaques normalisées ou TMCP dans les cadres à moment spéciaux pour les catégories sismiques élevées, excluant les variantes laminées à chaud. La Californie a adopté la règle sans modification, obligeant les fabricants à s'approvisionner en ASTM A572 Grade 50 avec des températures de normalisation documentées entre 900 °C et 950 °C. L'Administration des services généraux des États-Unis exige désormais des essais Charpy à 0 °C pour les plaques de plus de 38 mm dans les bâtiments fédéraux. Les révisions de la loi japonaise sur les normes de construction en 2025 imposent une plaque normalisée pour les tours de plus de 60 m situées à moins de 30 km de failles actives, affectant le réaménagement de Tokyo. Nucor a répondu en ajoutant 300 000 tonnes de capacité de normalisation dans le comté de Hertford en 2025.

Plaques en acier inoxydable duplex pour cuves sous pression d'électrolyseurs à hydrogène vert

Les électrolyseurs à membrane échangeuse de protons et alcalins fonctionnent près de 80 bar dans des circuits riches en chlorures, favorisant les nuances duplex comme l'EN 1.4462 qui résistent à la corrosion sous contrainte. L'usine de Boden de H2 Green Steel consommera environ 12 000 tonnes de plaques duplex par an lorsque la Phase 1 démarrera en 2026 pour soutenir les obligations vertes alignées sur la taxonomie de l'UE. Cepsa en Espagne prévoit de déployer 2 GW d'électrolyseurs d'ici 2030, impliquant une demande de 18 000 tonnes de plaques duplex. Les essais GrInHy2.0 en 2024 ont confirmé que le duplex recuit en solution atteint une microstructure équilibrée 50-50 et double la résistance à la corrosion par piqûres par rapport au 316L. Le projet SALCOS de Salzgitter a intégré un électrolyseur de 720 MW en 2025, créant un besoin captif de 8 000 tonnes de plaques duplex chaque année.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Composites remplaçant les plaques d'usure dans les engins de terrassement de nouvelle génération | -0.8% | Mondial, concentré dans les régions minières (Australie, Canada, Chili, Afrique du Sud) | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie réduisant l'utilisation des fours | -0.9% | Europe, marchés à forte intensité énergétique en Amérique du Nord et en Asie | Court terme (≤ 2 ans) |

| Plafonds d'émissions NOx/CO₂ des fours plus stricts augmentant les coûts de conformité | -0.6% | Europe, Amérique du Nord, marchés développés d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Composites remplaçant les plaques d'usure dans les engins de terrassement de nouvelle génération

Les revêtements en polyéthylène à très haute masse moléculaire collés à des fibres de basalte ont capturé 18 % des retrofits de bennes de camions de transport en 2025, réduisant le poids de 40 % et éliminant les projections de soudure qui amorcent des fissures de fatigue. Le camion 794 AC de Caterpillar, lancé en 2024, propose des bennes composites homologuées à une résistance à l'abrasion équivalente à 400 Brinell et prolonge la durée de vie à 16 000 h. Komatsu a introduit en 2025 un bord de godet renforcé en fibres de carbone qui réduit le poids en pointe de 35 % et diminue la consommation de carburant de 2,1 %. Volvo Construction Equipment a révélé que les pièces d'usure composites représentaient 12 % de ses dépenses en matériaux pour les tombereaux articulés en 2025, contre 4 % en 2023. Bruce Rock Engineering a démontré une économie de 31 000 USD sur trois ans par camion lors du passage aux revêtements en polyéthylène à très haute masse moléculaire, accélérant l'adoption dans les mines axées sur les coûts.

Volatilité des prix de l'énergie réduisant l'utilisation des fours

thyssenkrupp prévoit de mettre à l'arrêt son four de normalisation de Duisbourg pendant six semaines et de reporter 40 000 tonnes de commandes. Les prix de pointe de l'électricité en Espagne dépassant 0,22 EUR/kWh à l'été 2025 ont contraint les opérateurs de fours à arc électrique à réduire leur production, diminuant l'offre régionale de plaques de 11 % d'une année sur l'autre. ArcelorMittal Fos-sur-Mer a réduit son débit de 14 % en 2025, privilégiant les plaques éoliennes à forte marge et externalisant les nuances courantes vers l'Inde et le Mexique. Les prix du gaz industriel aux États-Unis en hiver 2024-2025 ont atteint en moyenne 7,80 USD/MMBtu, augmentant les coûts de normalisation de 18 USD/tonne. L'usine Dolvi de JSW a fait face à une hausse de 23 % du tarif de l'électricité en 2025 et s'est réorientée vers des plaques trempées à plus haute valeur ajoutée pour protéger ses marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'acier : les nuances alliées progressent avec la multiplication des applications hydrogène et offshore

L'acier au carbone représentait 45,58 % de la part de marché des plaques en acier traité thermiquement en 2025, tandis que l'acier allié devrait se développer à un CAGR de 5,05 % jusqu'en 2031, les nuances duplex inoxydables et martensitiques pénétrant les cuves d'électrolyseurs et les conduites sous-marines. L'acier inoxydable duplex, notamment l'EN 1.4462, représentait environ 8 % du tonnage allié en 2025, porté par les projets européens d'hydrogène vert. Les plaques inoxydables restent une niche mais essentielles dans les applications cryogéniques et pharmaceutiques, commandant des primes de prix qui compensent les volumes plus faibles.

Les différentiels de coûts expliquent la résilience de l'acier au carbone — le S355 normalisé se vend aux alentours de 650 USD/tonne, contre environ 2 400 USD/tonne pour les plaques duplex. Néanmoins, les formulations alliées gagnent du terrain grâce à des innovations telles que l'Usibor 2000 d'ArcelorMittal pour l'emboutissage à chaud, qui permet une résistance à la traction de 2 000 MPa pour les boîtiers de batteries de véhicules électriques, et le PosMAC de POSCO, qui offre une résistance à la corrosion marine dix fois supérieure à celle des alternatives galvanisées. Le NSGP1 normalisé allié de Nippon Steel répond aux exigences de ténacité Charpy à −60 °C pour les plateformes offshore arctiques, élargissant encore le champ d'application des plaques alliées à haute spécification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de traitement thermique : le TMCP gagne des parts alors que les fabricants privilégient la soudabilité et les économies d'énergie

La trempe contrôlait 40,75 % de la production en 2025, reflétant sa domination dans les nuances résistantes à l'abrasion, mais le procédé thermo-mécanique contrôlé (TMCP) devrait capter des parts supplémentaires à un CAGR de 5,42 % jusqu'en 2031. Le TMCP élimine la normalisation séparée, réduit les contraintes résiduelles et améliore la soudabilité, aidant les chantiers navals et les fabricants de tours à gérer les délais et les coûts. La normalisation représentait près de 22 % en 2025, soutenue par les codes parasismiques qui exigent une ductilité prévisible.

La taille du marché des plaques en acier traité thermiquement pour les plaques TMCP devrait approcher 3,6 milliards USD d'ici 2031 si la croissance actuelle se maintient. Le Super-OLAC de JFE et la nouvelle ligne de refroidissement accéléré de Dillinger illustrent comment les laminoirs intègrent désormais le laminage contrôlé et la trempe pour réduire l'énergie jusqu'à 18 % et atteindre la ténacité de qualité offshore en une seule passe. La ligne de trempe directe de Voestalpine réduit le temps de cycle de 72 h à 18 h, et l'expansion de Zhanjiang de China Baowu exploite la trempe en ligne pour répondre à la demande d'emboutissage à chaud dans l'automobile.

Par secteur d'utilisation finale : l'énergie et l'électricité s'accélèrent avec l'expansion des énergies renouvelables et des infrastructures GNL

Le bâtiment et la construction ont absorbé 32,86 % de la taille du marché de 2025, aidés par les mises à jour des codes parasismiques et les travaux publics en Inde et en Asie du Sud-Est. Cependant, l'énergie et l'électricité devraient être le client à la croissance la plus rapide, progressant à un CAGR de 5,65 % jusqu'en 2031 avec la multiplication des parcs éoliens offshore, de l'hydrogène et des terminaux GNL. L'automobile et la machinerie lourde connaissent une demande croissante due aux flottes autonomes et à l'allègement des véhicules électriques, tandis que la construction navale a rebondi grâce aux commandes de porte-conteneurs et d'éolien flottant.

La feuille de route zéro émission nette de l'Agence internationale de l'énergie prévoit 850 GW d'électrolyseurs d'ici 2050, soit environ 15 millions de tonnes de plaques duplex et de cuves sous pression. La taille du marché des plaques en acier traité thermiquement dédiée à l'éolien offshore seul pourrait dépasser 2 milliards USD d'ici 2031, étant donné que chaque gigawatt consomme environ 70 000 tonnes de plaques. Le segment « autres » — rail, outillage, défense — représentait 12 % de la demande en 2025 et devrait progresser légèrement avec la relocalisation industrielle qui stimule les investissements en outillage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 52,95 % des revenus mondiaux en 2025 et devrait croître à 5,74 % jusqu'en 2031, portée par les chaînes d'approvisionnement chinoises en éoliennes, le pipeline d'infrastructures indien et la construction navale en Asie du Sud-Est. La Chine a produit environ 580 millions de tonnes d'acier brut en 2025, les variantes traitées thermiquement représentant près de 1,8 %, indiquant une marge de progression importante pour la migration vers des produits à valeur ajoutée. Le Programme national d'infrastructures de l'Inde, d'une valeur de 111 000 milliards INR (1 300 milliards USD), déclenche 2,2 millions de tonnes de nouvelle capacité de plaques chez JSW et Tata.

L'Europe est en retrait en termes de part mais en tête pour la production de duplex à forte marge. L'usine de Boden de H2 Green Steel, qui entrera en service en 2026, fournira 500 000 tonnes de plaques sans combustibles fossiles par an, visant les utilisateurs prêts à payer des primes vertes de 50 à 80 EUR/tonne. thyssenkrupp en Allemagne co-développe la réduction directe du fer à l'hydrogène, et les projets éoliens offshore britanniques tels que Dogger Bank devraient consommer 1,2 million de tonnes de plaques normalisées et TMCP de 2026 à 2031.

L'Amérique du Nord combine les mandats parasismiques et la croissance du GNL. La nouvelle ligne de normalisation de Nucor ajoute 300 000 tonnes de capacité pour les constructeurs de la côte Est et les installations énergétiques du golfe du Mexique. Le Moyen-Orient mise sur le projet NEOM d'Arabie saoudite, la dessalination et les projets pétrochimiques, anticipant une hausse annuelle de la consommation d'acier de 6,2 % jusqu'en 2031. L'Amérique du Sud, menée par le Brésil et l'Argentine, bénéficie de l'exploitation minière du lithium et de la production d'équipements agricoles, POSCO construisant une usine d'hydroxyde de lithium nécessitant des cuves sous pression en duplex.

Paysage concurrentiel

Le marché des plaques en acier traité thermiquement est très fragmenté. China Baowu, ArcelorMittal, Nippon Steel, POSCO et JFE détiennent ensemble une part de marché considérable, tandis que des spécialistes régionaux tels que Dillinger et SSAB dominent des niches comme les monopieux offshore lourds et les plaques résistantes à l'abrasion. La décarbonation est la priorité d'investissement : Voestalpine dépensera 1,5 milliard EUR pour convertir Linz en fours à arc électrique d'ici 2027, réduisant l'intensité en CO₂ de 30 % et alignant l'acier vert sur les acheteurs de l'automobile et de l'éolien. Le projet HYBRIT de SSAB monte en puissance pour atteindre 1,3 million de tonnes de plaques vertes d'ici 2030 grâce à la réduction directe du fer à l'hydrogène. L'innovation de procédé sous-tend la différenciation. Le Super-OLAC de JFE intègre le refroidissement accéléré et le micro-alliage pour atteindre la ténacité offshore sans normalisation séparée, économisant 18 % d'énergie. Nippon Steel a déposé 12 brevets en 2024-2025 sur le contrôle de trempe en ligne, reflétant un glissement vers un traitement thermique adaptatif qui adapte la taille des grains par bobine. Les certifications ISO 3834 et DNV deviennent des tickets d'entrée minimaux, réduisant le nombre de fournisseurs et augmentant les coûts de changement. Les laminoirs de taille plus modeste s'appuient sur des partenariats : le protocole d'accord de Dillinger avec Ørsted en 2024 sécurise des créneaux à long terme de type « take-or-pay » pour les plaques de monopieux de 12 m. SSAB a constitué un réseau Hardox Wearparts qui offre des garanties de cycle de vie, liant les mineurs à des nuances résistantes à l'abrasion propriétaires. Les nouveaux entrants font face à des dépenses d'investissement élevées pour la conformité aux énergies propres et aux lignes de refroidissement sophistiquées, renforçant les hiérarchies actuelles même si l'offre absolue augmente.

Leaders du secteur des plaques en acier traité thermiquement

ArcelorMittal

Baosteel Co.,Ltd.

Nippon Steel Corporation

POSCO

SSAB AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Jiangnan Shipyard a achevé le premier transporteur de minerai de 400 m au monde utilisant de l'EH36 normalisé produit par laminage contrôlé, réalisant une économie de poids d'acier de 9 % et réduisant le CO₂ sur la durée de vie de 14 000 tonnes.

- Novembre 2025 : JSW Steel a mis en service un laminoir à plaques de 5 millions de tonnes à Dolvi, intégrant la normalisation en ligne et le refroidissement accéléré pour servir les clients des infrastructures et de l'énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des plaques en acier traité thermiquement comme les plaques en acier au carbone, allié et inoxydable d'au moins trois millimètres ayant été trempées, revenues, normalisées, recuites ou traitées thermo-mécaniquement pour améliorer la résistance, la ténacité et la soudabilité en vue d'une utilisation dans la construction, l'énergie, la construction navale, la machinerie lourde et les applications de mobilité.

Exclusion du périmètre : les bobines, les brames non transformées, les produits longs en acier et les plaques composites plaquées sont hors du champ de l'étude.

Aperçu de la segmentation

- Par type d'acier

- Acier au carbone

- Acier allié

- Acier inoxydable

- Par type de traitement thermique

- Recuit

- Revenu

- Normalisation

- Procédé thermo-mécanique contrôlé (TMCP)

- Trempe

- Par secteur d'utilisation finale

- Automobile et machinerie lourde

- Bâtiment et construction

- Construction navale et structures offshore

- Énergie et électricité (pétrole, gaz, énergies renouvelables)

- Autres (travail des métaux, transport)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Turquie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des technologues de laminoirs, des acheteurs de chantiers navals, des ingénieurs en construction et des distributeurs de plaques en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions confirment les mélanges d'épaisseurs typiques, les prix de transaction en temps réel et les moteurs émergents, comblant les lacunes d'information et permettant d'affiner les hypothèses.

Recherche documentaire

Nous commençons par utiliser des ensembles de données publics de l'Association mondiale de l'acier, des offices nationaux de statistiques et de la base de données Comtrade des Nations Unies pour dimensionner la production brute de plaques, les flux commerciaux et les bassins de demande par utilisation finale, qui sont ensuite recoupés avec les notes d'information des associations sur les fondations de parcs éoliens offshore et les codes de construction résistants aux séismes. Ensuite, nous exploitons les dépôts d'entreprises, les divulgations de capacités de laminoirs sur D&B Hoovers, les tendances de brevets Questel et les documents réglementaires pour affiner les répartitions par procédé et l'intensité d'utilisation régionale. Les sources citées sont illustratives ; de nombreuses autres publications ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche mixte descendante commence par la production régionale, les réconciliations import-export et les bassins de demande par taux de pénétration, tandis que des vérifications ascendantes sélectives — prix de vente moyen échantillonné multiplié par les volumes d'expédition — testent les totaux. Les variables clés comprennent les installations de monopieux pour l'éolien offshore, les démarrages de construction de bâtiments résistants aux séismes, la production de camions lourds, les livraisons mondiales de navires et l'intensité en acier de construction. Nous modélisons les revenus jusqu'en 2030 à l'aide d'une régression multivariée et d'une analyse de scénarios, comblant les écarts ascendants par une triangulation ciblée.

Validation des données et cycle de mise à jour

Les analystes de Mordor appliquent des filtres de variance qui signalent les écarts supérieurs à cinq points de pourcentage ; les anomalies déclenchent une reprise de contact avec les fournisseurs de données avant la validation par un responsable senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des événements significatifs, et un analyste effectue une nouvelle vérification juste avant la livraison.

Pourquoi la base de référence des plaques en acier traité thermiquement de Mordor inspire-t-elle confiance

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des périmètres, des données de prix et des vitesses d'actualisation différents ; nous exposons ces facteurs clairement afin que les acheteurs comprennent pourquoi les totaux diffèrent.

Les principaux facteurs d'écart comprennent la prise en compte ou non des plaques de moins de trois millimètres, la façon dont les analystes traduisent les prix départ usine en revenus de marché, et la séparation ou non des volumes TMCP. Mordor ne comptabilise que les plaques de qualité commerciale ≥ 3 mm, s'appuie sur des prix de transaction en temps réel confirmés par des entretiens et met à jour le modèle annuellement, tandis que d'autres peuvent fusionner des catégories d'acier plat plus larges ou s'appuyer sur des moyennes historiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,60 milliards USD (2025) | ||

| 6,86 milliards USD (2024) | Cabinet de conseil mondial A | Géographie plus restreinte et seuil d'épaisseur plus strict |

| 6,91 milliards USD (2024) | Revue professionnelle B | Exclut les plaques TMCP ; utilise une majoration de prix de vente moyen fixe |

| 121,77 milliards USD (2022) | Association professionnelle C | Combine les plaques laminées à chaud non traitées avec les produits traités thermiquement |

La comparaison montre que l'élargissement du périmètre ou les raccourcis de prix font varier les valeurs de manière significative. Le suivi rigoureux des variables et l'actualisation annuelle de Mordor offrent aux décideurs un point médian fiable ancré dans des étapes transparentes et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des plaques en acier traité thermiquement en 2031 ?

Le marché devrait atteindre 9,71 milliards USD d'ici 2031, reflétant un CAGR de 4,18 % à partir de 2026.

Quel type d'acier devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'acier allié, soutenu par les nuances duplex et martensitiques pour les applications hydrogène et offshore, devrait croître à un CAGR de 5,05 %.

Pourquoi le TMCP gagne-t-il des parts sur la trempe ?

Le TMCP réduit le coût du traitement thermique après soudage, diminue la distorsion et réduit la consommation d'énergie, incitant les chantiers navals et les fabricants de tours éoliennes à le privilégier.

Quelle région est en tête de la demande de plaques en acier traité thermiquement ?

L'Asie-Pacifique détenait une part de 52,95 % en 2025 et devrait maintenir son leadership, progressant à 5,74 % jusqu'en 2031.

Comment les réglementations carbone influenceront-elles les fournisseurs ?

La Phase IV du SEQE de l'UE et d'autres plafonds carbone poussent les laminoirs vers la réduction directe du fer à l'hydrogène et les fours à arc électrique, augmentant les dépenses d'investissement mais ouvrant des marchés d'acier vert à forte valeur ajoutée.

Dernière mise à jour de la page le: