Taille et part du marché de l'insuline basale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.70 Milliards de dollars |

| Taille du Marché (2031) | 9.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

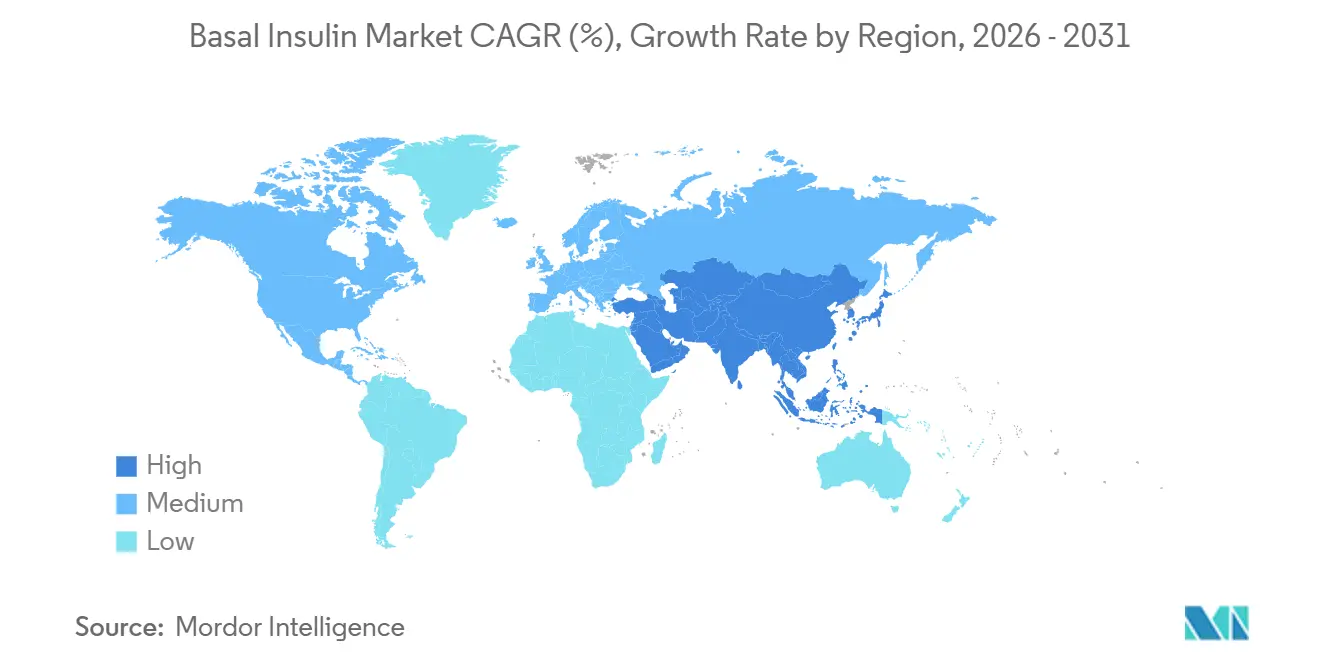

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insuline basale par Mordor Intelligence

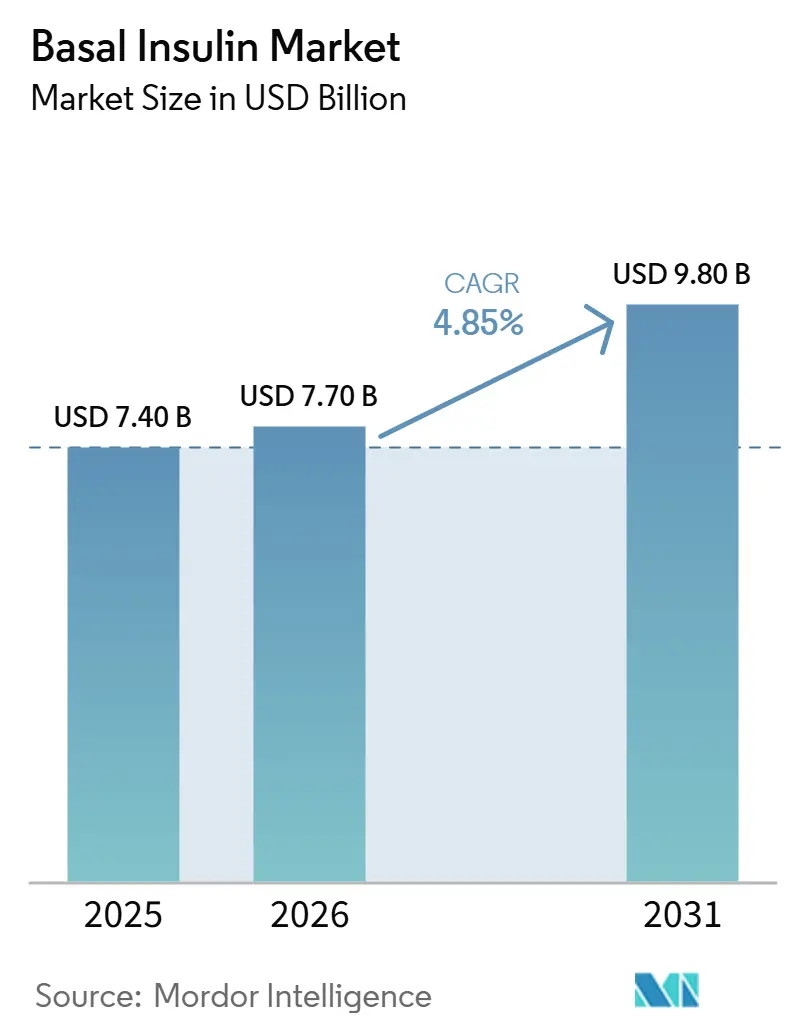

La taille du marché de l'insuline basale devrait passer de 7,40 milliards USD en 2025 à 7,70 milliards USD en 2026, pour atteindre 9,80 milliards USD d'ici 2031, avec un TCAC de 4,85 % sur la période 2026-2031.

L'élargissement de la prévalence du diabète continue d'accroître le bassin de patients éligibles, mais les payeurs et les cliniciens orientent de plus en plus la thérapie injectable de première intention vers les agonistes des récepteurs GLP-1, ce qui tempère la croissance globale des volumes. L'autorisation par la FDA de l'Awiqli (insuline icodec) à administration hebdomadaire de Novo Nordisk en mars 2026 réduit les injections quotidiennes à 52 par an, améliorant l'observance et différenciant la classe [1]FDA, "Approbation de l'Awiqli, insuline basale à administration hebdomadaire," lelezard.com. Dans le même temps, la réduction significative du prix négocié par Medicare pour le sémaglutide, effective en janvier 2027, renforce la préférence des régimes d'assurance maladie pour les GLP-1 comme premier complément aux agents oraux. L'intégration des stylos intelligents avec les moniteurs de glycémie en continu (MGC) accélère la fidélisation aux dispositifs en automatisant la titration des doses, tandis que l'essor de la distribution par pharmacie en ligne comprime les marges du commerce de détail traditionnel et redistribue l'économie des canaux de distribution.

Points clés du rapport

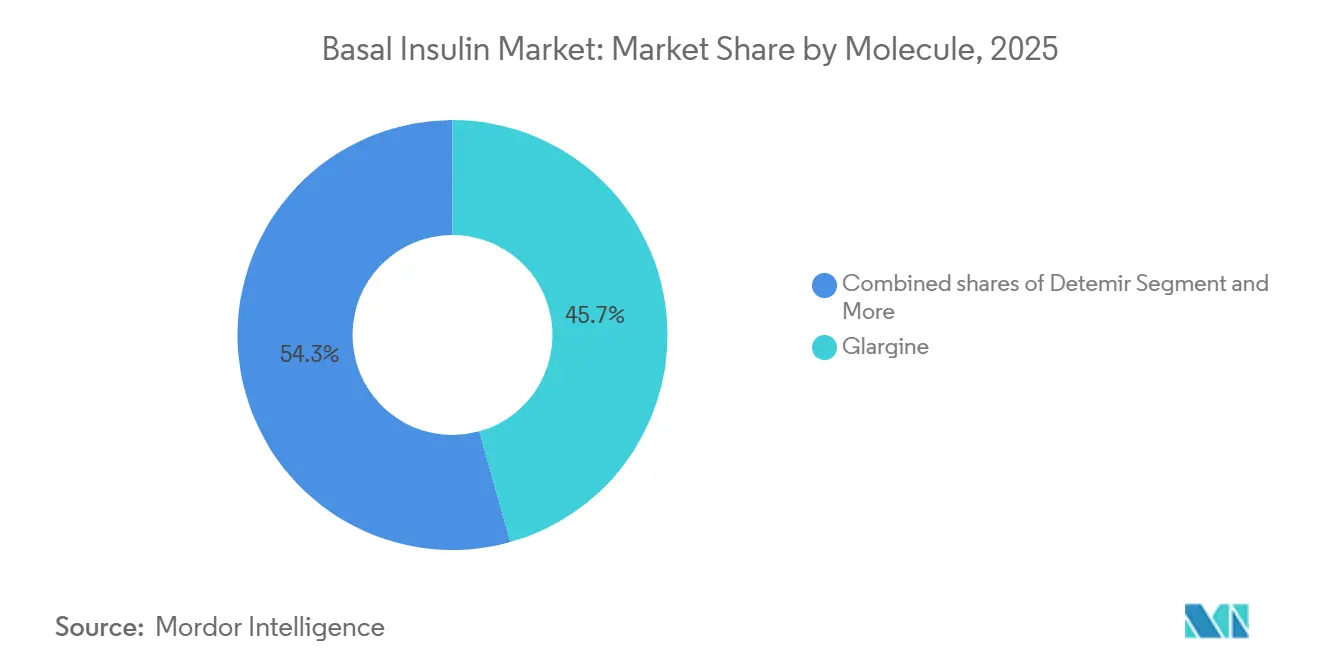

- Par molécule, la glargine a dominé avec 45,67 % de la part du marché de l'insuline basale en 2025, tandis que la classe du détémir devrait croître à un TCAC de 5,67 % jusqu'en 2031.

- Par dispositif d'administration, les stylos jetables préremplis ont capté 58,34 % de la taille du marché de l'insuline basale en 2025 ; les stylos réutilisables et intelligents progressent à un TCAC de 6,12 % sur la période 2026-2031.

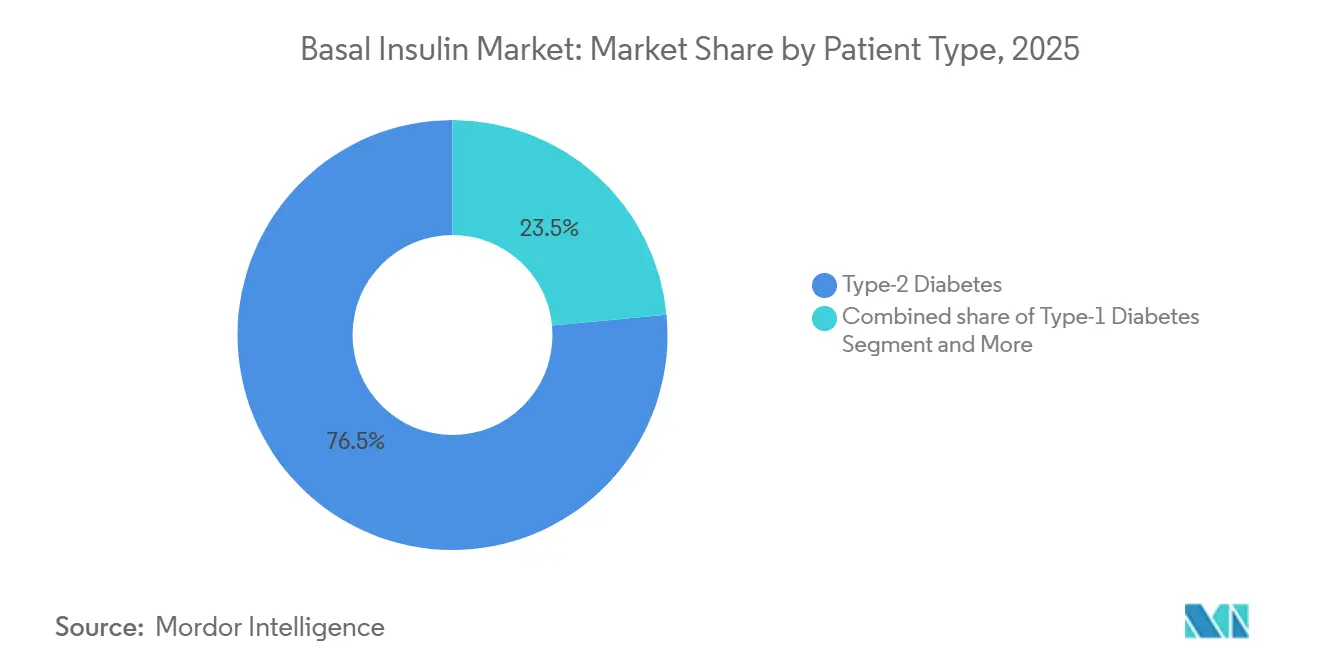

- Par type de patient, le diabète de type 2 représentait 76,50 % du volume en 2025 et progresse à un TCAC de 5,23 %, tandis que le diabète de type 1 demeure le contributeur de revenus le plus stable.

- Par canal de distribution, les pharmacies de détail détenaient 46,82 % de part en 2025, mais les pharmacies en ligne se développent à un TCAC de 5,9 % grâce aux offres groupées numériques d'Amazon Pharmacy et de CVS.

- Par géographie, l'Amérique du Nord a conservé 43,89 % de part en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 6,32 %, jusqu'en 2031, à mesure que l'expiration du brevet du sémaglutide en Inde inonde la région de GLP-1 à faible coût.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'insuline basale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale du diabète | +1.5% | Mondial, avec la croissance absolue la plus élevée en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion du marché de l'insuline biosimilaire | +1.4% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique s'accélère grâce à la fabrication locale | Moyen terme (2-4 ans) |

| Adoption des analogues de l'insuline à action prolongée | +1.2% | Marchés matures en Amérique du Nord et en Europe ; frontières de croissance en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Dynamique du pipeline d'insuline basale à administration hebdomadaire | +0.9% | Marchés de lancement initiaux en Amérique du Nord et en Europe ; approbations de suivi en Asie-Pacifique d'ici 2028-2030 | Moyen terme (2-4 ans) |

| Passage des flacons aux stylos préremplis | +0.8% | Mondial, avec l'adoption la plus rapide dans les centres urbains et les cohortes à revenus plus élevés | Moyen terme (2-4 ans) |

| Intégration avec les stylos intelligents compatibles MGC | +0.7% | Amérique du Nord et Europe occidentale ; pénétration limitée dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale du diabète

Selon l'Alliance des maladies non transmissibles (NCD Alliance), plus d'un adulte sur neuf dans le monde vit désormais avec le diabète, les projections indiquant une hausse à 853 millions d'ici 2045. Les pays à revenu faible et intermédiaire représentent désormais la majorité des nouveaux diagnostics, mais l'accès thérapeutique est en retard par rapport aux besoins épidémiologiques. Des stratégies de prix locaux agressives, telles que le lancement de l'Ozempic de Novo Nordisk à 24 USD par semaine en Inde en décembre 2025, débloquent des volumes mais compriment les marges. Aux États-Unis, les CDC estiment que 38 millions de personnes sont atteintes de diabète ; une modeste proportion de bénéficiaires de Medicare a bénéficié d'une couverture GLP-1 dans le cadre des programmes pilotes de 2026, réorientant de nombreux démarrages d'insuline potentiels vers la thérapie aux incrétines. Le marché de l'insuline basale s'étend donc en termes absolus tout en faisant face à un numérateur éligible en réduction à mesure que les algorithmes de traitement évoluent.

Adoption des analogues de l'insuline à action prolongée

La glargine, le dégludec et le détémir ont supplanté l'insuline NPH pour des raisons de sécurité, mais la concurrence des biosimilaires érode désormais la prime des analogues. Semglee a été lancé à 64 % en dessous du prix catalogue du Lantus et a démontré un contrôle glycémique équivalent dans les données probantes du monde réel issues de UC Health [2]UC Health, "Rentabilité de Semglee," reuters.com. Le Merilog de Sanofi est devenu le premier biosimilaire à action rapide approuvé aux États-Unis en février 2026, établissant un précédent qui accélère les suivis des biosimilaires d'analogues basaux. Les lignes directrices 2026 de Diabète Canada mises à jour mettent en garde contre le risque d'hypoglycémie de l'icodec dans le diabète de type 1, indiquant que l'adoption des analogues plafonnera dans les marchés développés mais augmentera dans les régions émergentes où les biosimilaires comblent les lacunes d'accessibilité financière.

Dynamique du pipeline d'insuline basale à administration hebdomadaire

L'Awiqli de Novo Nordisk a obtenu l'approbation américaine en mars 2026 après une lettre de réponse complète en 2024, démontrant une réduction supérieure de l'HbA1c par rapport à la glargine quotidienne, mais une incidence d'hypoglycémie 1,6 fois plus élevée dans les essais. Des études sur les préférences des patients ont révélé que 93,7 % préfèrent les injections hebdomadaires aux injections quotidiennes, ce qui soutient une adoption rapide si les payeurs accordent une couverture. L'efsitora alfa d'Eli Lilly a démontré une non-infériorité par rapport au dégludec en phase 2, positionnant un duopole au-delà de 2028. Cependant, les seuils de rentabilité de Medicare suggèrent que l'accès dépendra de la parité des prix avec les biosimilaires quotidiens plutôt que de la commodité seule.

Intégration avec les stylos intelligents compatibles MGC

L'InPen de Medtronic est désormais connecté au MGC Simplera, tandis que le G7 de Dexcom se couple aux stylos intelligents de Novo, créant une boucle de données qui réduit l'HbA1c de points supplémentaires. Les normes de soins 2026 de l'Association américaine du diabète ont supprimé les obstacles à l'autorisation préalable pour les offres groupées de MGC, rendant effectivement le remboursement obligatoire aux États-Unis. Les coûts élevés des capteurs, de 100 à 200 USD par mois, limitent la pénétration dans de nombreux marchés d'Asie-Pacifique et d'Amérique latine, segmentant le marché de l'insuline basale en niveaux d'adoption haute technologie et basse technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des GLP-1 retardant les démarrages d'insuline basale | -1.1% | Amérique du Nord et Europe ; en hausse en Asie-Pacifique avec les GLP-1 oraux | Court terme (≤ 2 ans) |

| Prix élevés des analogues et lacunes de remboursement | -0.6% | Mondial, pression aiguë sur les payeurs commerciaux américains et les marchés émergents | Moyen terme (2-4 ans) |

| Complexité réglementaire pour les biosimilaires | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la montée en puissance de la fabrication | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des GLP-1 retardant les démarrages d'insuline basale

L'étude SURPASS-4 a montré que le tirzépatide réduisait l'initiation à l'insuline de 71 % par rapport à la glargine, repoussant l'insuline basale plus loin dans les lignes de traitement [3]Investigateurs SURPASS-4, "Étude d'épargne d'insuline par le tirzépatide," reuters.com. SUSTAIN-4 et les essais ultérieurs confirment le double bénéfice du sémaglutide en termes de réduction de l'HbA1c et de réduction du poids corporel de 10 à 15 %, faisant des GLP-1 l'injectable préféré pour le diabète de type 2. Les formulations orales — le sémaglutide de Novo (approuvé en décembre 2025) et l'orforglipron de Lilly (approuvé en avril 2026) à 149 USD par mois — suppriment les obstacles à l'injection et égalisent le coût avec les kits de démarrage d'insuline basale. Le prix mensuel négocié par Medicare pour le sémaglutide à 274 USD, effectif en 2027, cimente le biais des payeurs en faveur des GLP-1, comprimant les démarrages d'insuline basale dans les marchés développés.

Prix élevés des analogues et lacunes de remboursement

La législation américaine a plafonné les quotes-parts Medicare pour l'insuline à 35 USD en 2023, réduisant les dépenses moyennes à 15 USD en 2024 et érodant les marges des fabricants. Les entrées de glargine biosimilaire telles que Semglee et Rezvoglar sont inscrites à des prix nettement inférieurs à ceux du Lantus, créant une tarification à trois niveaux qui fragmente les parts et limite l'échelle des volumes. La préqualification de l'insuline par l'OMS vise un accès plus large aux biosimilaires, mais les contraintes de fabrication locale ralentissent l'adoption, maintenant les coûts à la charge des patients au-dessus du revenu des ménages dans de nombreuses économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par molécule : le pipeline de l'icodec remodèle le paysage des insulines à action prolongée

Le détémir devrait croître à un TCAC de 5,67 % jusqu'en 2031, le taux le plus rapide parmi les molécules d'insuline basale. Trois facteurs expliquent ce rebond. Premièrement, les biosimilaires des marchés émergents sont lancés à des prix nettement inférieurs à ceux des analogues de marque, rendant le détémir à deux injections quotidiennes attractif là où les budgets médicamenteux sont serrés. Deuxièmement, les payeurs dans les régions sensibles aux coûts orientent les formulaires vers ces options moins chères plutôt que vers les produits premium à injection unique quotidienne. Troisièmement, les cliniciens voient de la valeur dans le profil neutre sur le poids du détémir pour les patients obèses de type 2 qui ne peuvent pas se permettre des combinaisons GLP-1.

La glargine a encore dominé avec 45,67 % de la part des molécules en 2025, soutenue par le Lantus et le Toujeo de Sanofi, mais les biosimilaires tels que Semglee et Rezvoglar érodent cette position avec des remises sur les prix. Le dégludec, commercialisé sous le nom de Tresiba, conserve un avantage en termes de flexibilité posologique, mais fait face à des pressions sur les prix aux États-Unis et à une concurrence biosimilaire qui limite sa croissance à de faibles chiffres à un seul chiffre. Le groupe Autres — l'icodec à administration hebdomadaire et l'efsitora alfa en pipeline de Lilly — a pris pied après qu'Awiqli a obtenu l'approbation de la FDA en mars 2026 pour le diabète de type 2, bien que l'exclusion des indications de type 1 confine l'adoption à la majorité des utilisateurs d'insuline.

Par dispositif d'administration : les stylos intelligents gagnent des parts à mesure que l'intégration MGC devient la norme

Les stylos préremplis ont dominé avec 58,34 % de part en 2025 ; cependant, les stylos réutilisables et intelligents dépassent la croissance globale du marché de l'insuline basale à un TCAC de 6,12 % jusqu'en 2031. La part du marché de l'insuline basale détenue par les flacons traditionnels a diminué en Amérique du Nord, tandis que l'Inde et l'Afrique subsaharienne en dépendent encore pour une part significative des doses. Les offres groupées stylos intelligents-MGC gagnent rapidement une place sur les listes de médicaments préférés des payeurs américains à la suite des changements dans les lignes directrices de l'ADA. La pompe tubeless basale uniquement Omnipod GO d'Insulet — positionnée entre les stylos et les pompes à boucle complète — pourrait capter une part notable d'ici 2030.

Le développement d'auto-injecteurs Ypsomed-BD cible les biologiques à haute viscosité, anticipant la croissance de l'insuline concentrée. La fidélisation des fournisseurs se renforce à mesure que les plateformes de données associent des stylos propriétaires à des MGC de marque, augmentant les coûts de changement pour les patients et renforçant la part des fabricants.

Par type de patient : le diabète de type 2 soutient les volumes mais les GLP-1 compriment la croissance

Les patients de type 2 représentaient 76,50 % de la part du marché de l'insuline basale en 2025, et leur segment devrait se développer à un TCAC de 5,23 % jusqu'en 2031 malgré la pression croissante de substitution par les GLP-1. Les utilisateurs atteints de diabète de type 1 contribuent à une part modeste de la taille du marché de l'insuline basale et génèrent des revenus par habitant plus élevés en raison de la dépendance à vie et de l'absence d'alternatives GLP-1 qui stabilise la demande. Le diabète gestationnel représentait une part nominale des prescriptions, mais la validation par l'essai EXPECT du dégludec pendant la grossesse devrait augmenter sa part faible mais critique sur l'horizon de prévision. Les données cliniques de SURPASS-4 montrent que le tirzépatide a réduit les démarrages d'insuline de 71 %, reléguant effectivement l'insuline basale au statut de troisième ou quatrième ligne dans de nombreux algorithmes, notamment en Amérique du Nord et en Europe. L'approbation de l'Awiqli de Novo Nordisk ne couvre que le diabète de type 2, bifurquant davantage le bassin de potentiels adoptants de la dose hebdomadaire.

Par canal de distribution : les pharmacies en ligne se développent grâce à l'intégration de la télémédecine

Les points de vente au détail détenaient 46,82 % de la part du marché de l'insuline basale en 2025 grâce à la force du conseil en personne et du retrait le jour même, mais la croissance ralentit à mesure que les plafonds de quotes-parts compriment les marges des pharmacies. Les pharmacies en ligne devraient afficher un TCAC robuste de 5,9 % jusqu'en 2031, élargissant la taille du marché de l'insuline basale en regroupant la livraison à domicile avec une tarification par abonnement et des consultations virtuelles ; le RxPass d'Amazon Pharmacy et les renouvellements numériques de CVS illustrent cette migration. Les pharmacies hospitalières captent environ une part significative du volume initial en hospitalisation, mais la majorité des transitions vers les canaux de détail ou numériques s'effectuent dans les 90 jours, limitant leur influence durable. Les portails directs des fabricants tels que LillyDirect et TrumpRx signalent un pivot vers la désintermédiation, permettant aux fabricants de médicaments de récupérer les remises et les données en temps réel tout en maintenant la compétitivité des prix.

Dans les marchés émergents, la logistique limitée de la chaîne du froid et la faible pénétration des cartes de crédit retardent l'adoption de la pharmacie en ligne, mais la croissance des smartphones et les centres de distribution régionaux indiquent une adoption progressive à partir de 2027. Dans l'ensemble, la distribution se bifurque en un niveau de détail à forte valeur ajoutée et un niveau numérique à faible coût, les canaux en ligne devant représenter une part notable du marché de l'insuline basale d'ici 2031 à mesure que l'intégration de la télémédecine arrive à maturité.

Analyse géographique

L'Amérique du Nord a conservé 43,89 % de la taille du marché de l'insuline basale en 2025, soutenue par les plafonds de quotes-parts Medicare mais contrainte par la substitution rapide par les GLP-1 et la pression sur les prix des biosimilaires. La négociation fédérale réduisant significativement le prix du sémaglutide à partir de 2027 devrait encore déplacer les formulaires au détriment de l'insuline. Les expansions de capacité — l'usine de conditionnement final de Novo en Caroline du Nord à 4,1 milliards USD et le site de Lilly au Wisconsin à 3 milliards USD — couvrent la demande dans les portefeuilles d'insuline et d'incrétines.

L'Asie-Pacifique devrait croître à un TCAC de 6,32 %, dépassant toutes les régions. L'expiration du brevet du sémaglutide en Inde en mars 2026 a ouvert un afflux de plus de 50 génériques de marque, comprimant les prix des GLP-1 et reconfigurant le séquençage thérapeutique. Les réformes réglementaires en Chine accélèrent les approbations locales de biosimilaires ; le dépôt de dégludec de Sihuan souligne les challengers nationaux face aux multinationales. Les fabricants investissent plus de 2 milliards USD dans des usines régionales pour sécuriser l'approvisionnement « local pour local » et les avantages tarifaires.

L'Europe et le Moyen-Orient et Afrique enregistrent une croissance à un chiffre moyen. Des règles d'interchangeabilité strictes ralentissent la pénétration des biosimilaires, tandis que des cadres de remboursement hétérogènes fragmentent l'accès au marché pour les nouvelles formulations. L'expansion de Sanofi à Francfort pour 1,3 milliard EUR (achèvement en 2029) vise à soutenir la demande régionale une fois que les biosimilaires du Lantus et du Toujeo se seront multipliés.

Paysage concurrentiel

Novo Nordisk, Eli Lilly et Sanofi commandent ensemble environ la majorité du marché de l'insuline basale, mais font face à une double menace : l'érosion des prix par les biosimilaires et la cannibalisation interne par leurs propres franchises GLP-1. Les revenus de l'insuline de Novo financent désormais des expansions de capacité privilégiant Wegovy et Ozempic, reléguant les insulines plus anciennes à des rôles de génération de trésorerie. La construction manufacturière américaine de Lilly à 50 milliards USD soutient la subvention croisée, exploitant les marges des médicaments contre l'obésité pour défendre les prix de l'insuline. Sanofi, tout en affichant une croissance à deux chiffres dans les marchés émergents, cède des parts en Amérique du Nord aux biosimilaires interchangeables tels que Semglee. L'avantage stratégique migre vers les écosystèmes de dispositifs, l'intégration verticale de la chaîne d'approvisionnement et la distribution directe aux consommateurs. La boucle InPen-Simplera de Medtronic et le couplage stylo intelligent Dexcom-Novo créent des fidélisations basées sur les données. Les portails en ligne — Amazon Pharmacy, LillyDirect et TrumpRx — contournent les gestionnaires traditionnels des avantages pharmaceutiques, permettant une capture à pleine marge et des informations sur la demande en temps réel.

Leaders du secteur de l'insuline basale

Eli Lilly and Company

Sanofi S.A.

Biocon Biologics Ltd

Wockhardt Ltd.

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : la FDA a approuvé l'Awiqli de Novo Nordisk, la première insuline basale à administration hebdomadaire pour les adultes atteints de diabète de type 2, après avoir résolu des problèmes de fabrication.

- Février 2026 : la FDA a autorisé le Merilog de Sanofi, le premier biosimilaire d'insuline à action rapide aux États-Unis, ouvrant la voie aux biosimilaires d'analogues basaux.

Portée du rapport mondial sur le marché de l'insuline basale

Selon la portée du rapport, l'insuline basale, également connue sous le nom d'insuline de fond, est une forme d'insuline à action prolongée conçue pour imiter le filet naturel et régulier de l'hormone que le pancréas libère tout au long de la journée et de la nuit. Son objectif principal est de maintenir la glycémie stable pendant les périodes de jeûne, comme pendant le sommeil ou entre les repas, en régulant la quantité de sucre que le foie libère dans la circulation sanguine.

Le marché de l'insuline basale est segmenté par molécules, dispositifs d'administration, type de patient, canal de distribution et géographie. Sur la base des molécules, le marché est segmenté en glargine, détémir, dégludec et autres. Par dispositifs d'administration : flacons et seringues, stylos jetables préremplis, stylos réutilisables / intelligents, et administration basale par pompe. Sur la base du type de patient, le marché est segmenté en diabète de type 1, diabète de type 2 et diabète gestationnel. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Glargine |

| Détémir |

| Dégludec |

| Autres |

| Flacons et seringues |

| Stylos jetables préremplis |

| Stylos réutilisables / intelligents |

| Administration basale par pompe |

| Diabète de type 1 |

| Diabète de type 2 |

| Diabète gestationnel |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par molécule | Glargine | |

| Détémir | ||

| Dégludec | ||

| Autres | ||

| Par dispositif d'administration | Flacons et seringues | |

| Stylos jetables préremplis | ||

| Stylos réutilisables / intelligents | ||

| Administration basale par pompe | ||

| Par type de patient | Diabète de type 1 | |

| Diabète de type 2 | ||

| Diabète gestationnel | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de l'insuline basale va-t-il croître de 2026 à 2031 ?

Il est prévu de se développer à un TCAC de 4,85 %, passant de 7,7 milliards USD en 2026 à 9,8 milliards USD d'ici 2031.

Quelle molécule domine actuellement les ventes mondiales ?

La glargine reste le plus grand contributeur, représentant 45,67 % de la valeur en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse de la prévalence du diabète, les approbations rapides de biosimilaires et la baisse des prix des GLP-1 soutiennent un TCAC de 6,32 % jusqu'en 2031.

Comment les insulines à administration hebdomadaire affecteront-elles la concurrence future ?

L'approbation de l'Awiqli et les candidats en pipeline tels que l'efsitora alfa devraient capter jusqu'à une part notable du volume d'ici 2031, principalement parmi les patients de type 2 recherchant des schémas thérapeutiques plus simples.

Dernière mise à jour de la page le: