Taille et Part du Marché de l'Insulin Lispro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.72 Milliards de dollars |

| Taille du Marché (2030) | 7.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Insulin Lispro par Mordor Intelligence

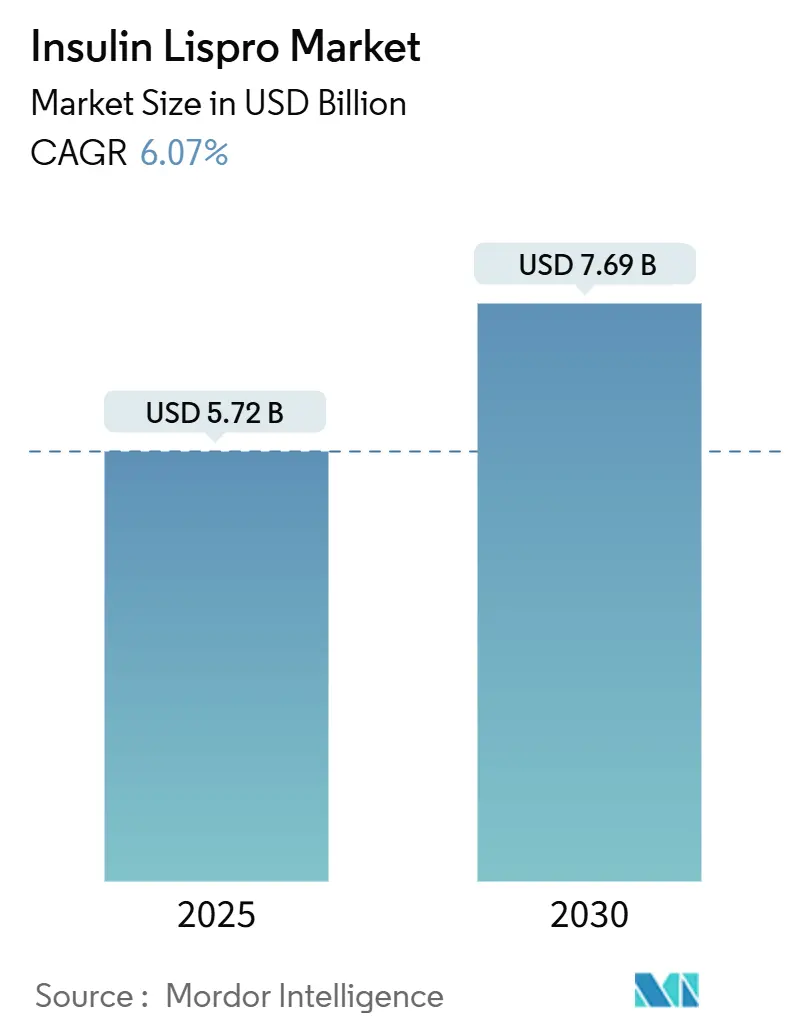

La taille du marché de l'insulin lispro s'établit à 5,72 milliards USD en 2025 et devrait atteindre 7,69 milliards USD d'ici 2030, progressant à un CAGR de 6,07% sur la période de prévision. Cette expansion régulière reflète une demande résiliente soutenue par la préférence pour les analogues à action rapide, l'élasticité des prix induite par les biosimilaires et la prévalence croissante du diabète de type 2. L'Amérique du Nord demeure le principal contributeur aux revenus, tandis que l'Asie-Pacifique enregistre la progression la plus rapide, la pression démographique et la numérisation des soins de santé libérant une nouvelle demande. Les vents réglementaires favorables — notamment les règles simplifiées de la FDA en matière d'interchangeabilité — accélèrent la pénétration des biosimilaires, qui remodèle la tarification concurrentielle sans freiner le volume global. La convergence technologique autour de la surveillance continue du glucose (SCG) et des systèmes automatisés d'administration d'insuline stimule davantage la croissance du segment premium, contrebalançant la pression sur les marges exercée par les nouveaux entrants. Les fabricants répondent en investissant dans des formulations à haute dose, des écosystèmes de stylos intelligents et des plateformes numériques intégrées verticalement qui améliorent l'observance des patients tout en se différenciant au-delà de la seule concurrence par les prix.[1]U.S. Food and Drug Administration, "La FDA approuve le premier dispositif permettant l'administration automatisée d'insuline pour les personnes atteintes de diabète de type 2," fda.gov

Points Clés du Rapport

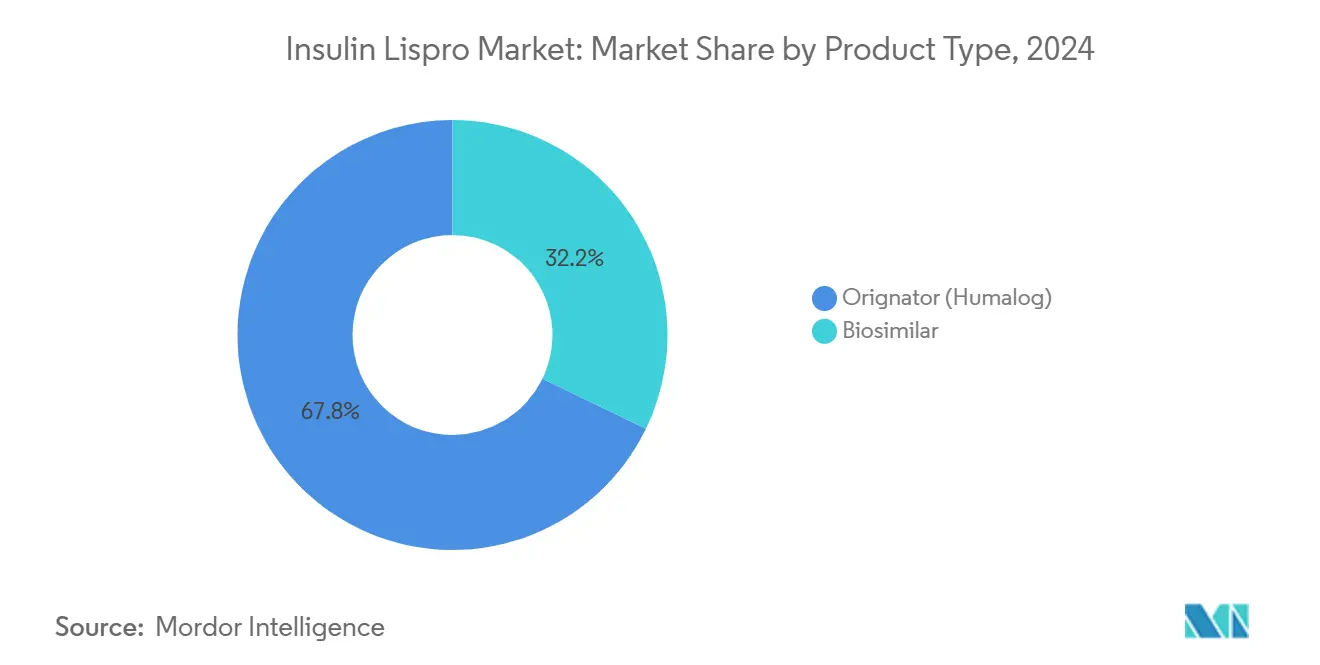

- Par type de produit, les princeps détenaient 67,81% de la part du marché de l'insulin lispro en 2024, tandis que les biosimilaires devraient afficher un CAGR de 11,04% jusqu'en 2030.

- Par dispositif de formulation, les stylos préremplis étaient en tête avec une part de 47,68% en 2024 ; les cartouches réutilisables devraient se développer à un CAGR de 8,95% entre 2025 et 2030.

- Par concentration, le U-100 représentait une part de 74,62% de la taille du marché de l'insulin lispro en 2024, tandis que le U-200 est en passe de croître à un CAGR de 10,56% sur la même période.

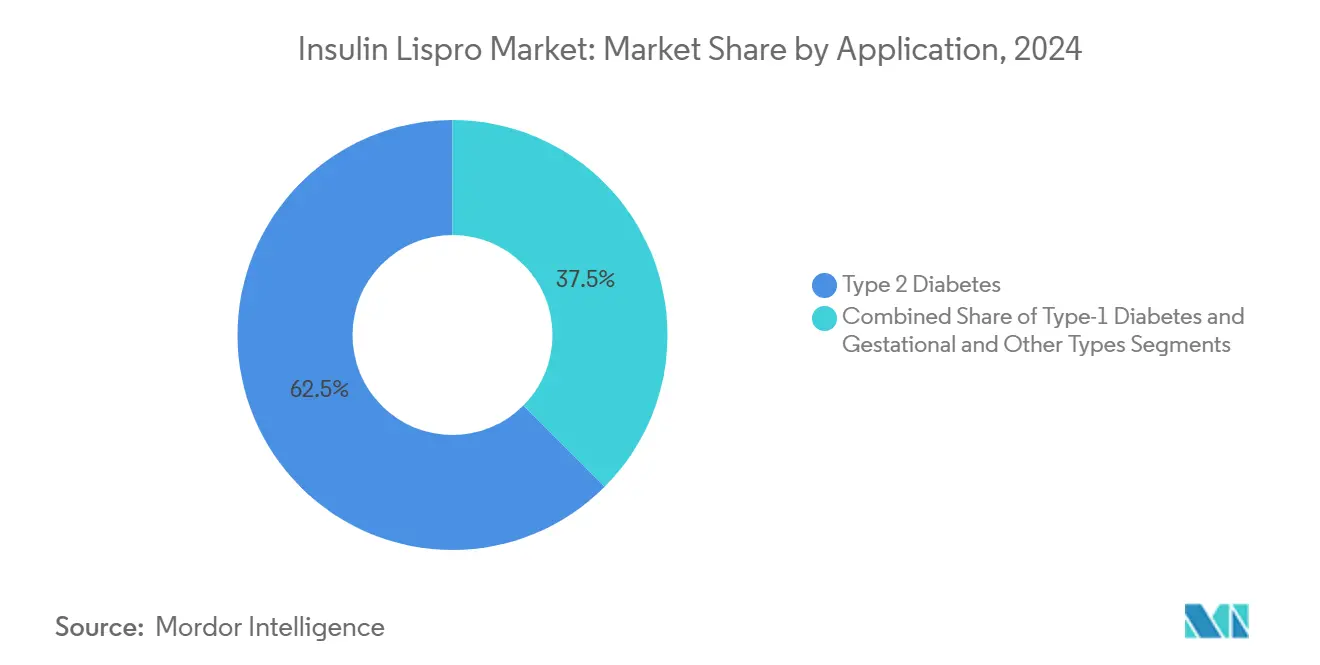

- Par application, le diabète de type 2 représentait une part de 62,52% en 2024, et les types gestationnel et autres progressent à un CAGR de 9,34% jusqu'en 2030.

- Par canal de distribution, les pharmacies de détail captaient une part de 51,37% en 2024, tandis que les pharmacies en ligne devraient enregistrer un CAGR de 10,53% jusqu'en 2030.

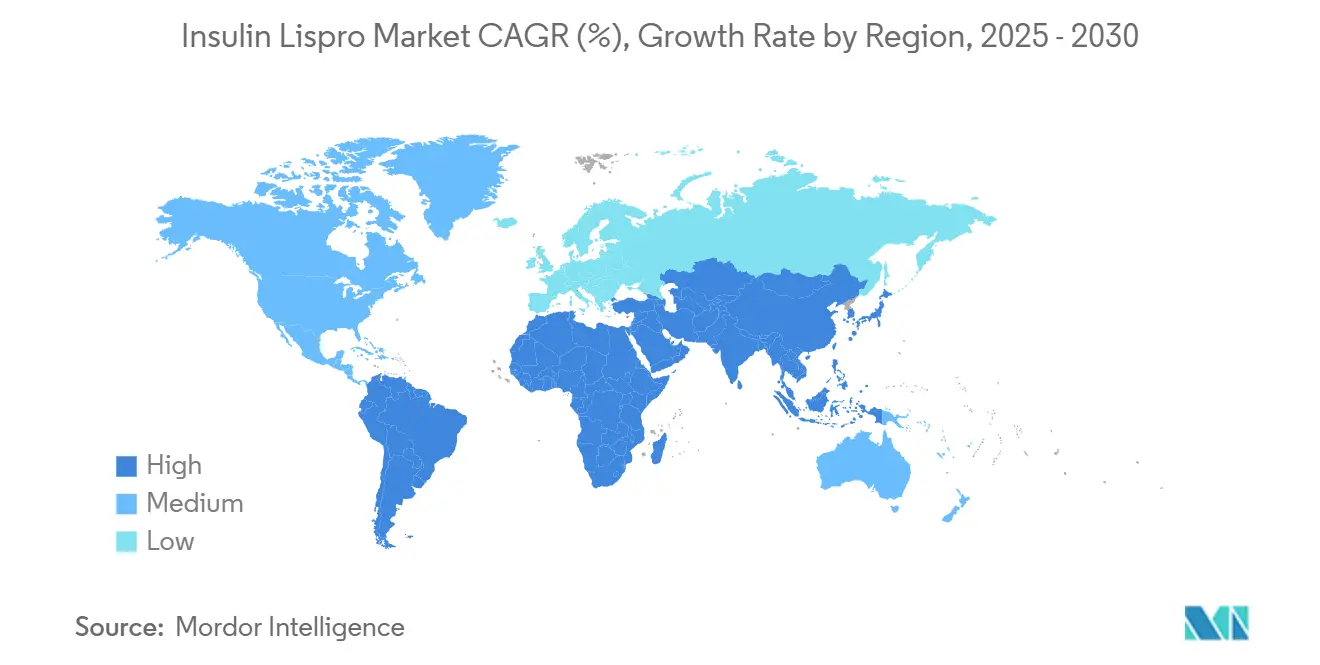

- Par géographie, l'Amérique du Nord représentait une part de revenus de 41,46% en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 9,06% de 2025 à 2030.

Tendances et Perspectives du Marché Mondial de l'Insulin Lispro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence mondiale croissante du diabète de type 2 | +1.6% | Mondial, plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préférence clinique pour les analogues à action rapide | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des dispositifs stylos et cartouches | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Approbations de biosimilaires et élasticité des prix | +0.9% | Amérique du Nord et Europe, répercussion sur les marchés émergents | Court terme (≤ 2 ans) |

| Intégration des algorithmes SCG-pompe | +0.7% | Amérique du Nord et Europe, Asie-Pacifique urbaine précoce | Moyen terme (2-4 ans) |

| Remboursement basé sur la valeur dans les pays à revenus intermédiaires | +0.6% | Asie-Pacifique centrale, Amérique latine, Moyen-Orient et Afrique sélectif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Mondiale Croissante du Diabète de Type 2

La prévalence croissante du diabète constitue le principal moteur structurel de la demande pour le marché de l'insulin lispro. Les prévisions indiquent 1,31 milliard de cas d'ici 2050, le diabète de type 2 représentant 96% de la charge.[2]Rajesh Kumar, "Technologies de santé numérique dans la gestion du diabète dans la région Asie-Pacifique," PMC, pmc.ncbi.nlm.nih.gov La Chine à elle seule a recensé 233 millions de patients en 2024, ce qui correspond à une prévalence de 15,88% qui sous-tend une demande soutenue en insuline. L'apparition plus précoce de la maladie dans les populations urbaines d'Asie-Pacifique prolonge la durée du traitement, ancrant des cycles thérapeutiques à vie. L'Égypte illustre l'accélération au Moyen-Orient, la prévalence devant passer de 20,9% en 2021 à 23,5% d'ici 2045.[3]Wei Zhang, "Gestion du diabète de type 2 pilotée par l'IA en Chine," PMC, pmc.ncbi.nlm.nih.gov Cette dynamique démographique protège la croissance du marché de la volatilité macroéconomique sur le long terme.

Préférence Clinique pour les Analogues d'Insuline à Action Rapide

Les médecins privilégient systématiquement les analogues à action rapide pour leur correspondance physiologique plus étroite avec les excursions glycémiques postprandiales, leur délai d'action plus court et leur risque d'hypoglycémie plus faible. Les standards 2025 de l'Association Américaine du Diabète renforcent la préférence pour les analogues, notamment pour les soins gestationnels, où la précision des doses est critique. L'innovation dans le pipeline, comme les formulations à réponse glycémique hebdomadaire dans le cadre du Grand Défi du Diabète de Type 1, maintient la niche premium malgré la pression des génériques. Ces avantages cliniques se traduisent par une fidélité des prescripteurs qui tempère l'érosion due aux remises accordées sur les biosimilaires.

Adoption des Dispositifs Stylos et Cartouches Améliorant l'Observance

Les stylos préremplis, les cartouches réutilisables intelligentes et les pompes patch émergentes simplifient l'administration et capturent numériquement les données d'observance, s'attaquant au défi des 50% de non-conformité observé dans la prise en charge du diabète. Les stylos à technologie Bluetooth qui enregistrent automatiquement les doses dans des applications smartphone bénéficient d'un remboursement de plus en plus répandu, soutenant la surveillance par les médecins et la titration algorithmique. La soumission par Embecta d'une pompe patch de 300U illustre la diversification continue des dispositifs qui élargit les segments de patients adressables recherchant des options sans aiguille ou à fréquence réduite. L'amélioration de la commodité stimule directement l'utilisation de l'insulin lispro à mesure que davantage de patients passent des agents oraux aux schémas injectables plus tôt.

Approbations de Biosimilaires Stimulant une Croissance des Volumes Élastique par les Prix

L'approbation par la FDA en février 2025 de Merilog en tant que premier biosimilaire à action rapide et la suppression en juin 2024 des études de substitution obligatoires ont considérablement abaissé les barrières à l'entrée. Le plan de Biocon de lancer cinq biosimilaires en 18 mois illustre comment la concurrence par les prix stimule la demande unitaire sur les marchés sensibles aux volumes. Les achats groupés en Chine ont permis des réductions de prix de l'insuline de 42%, signalant l'ampleur de l'élasticité lorsque les payeurs disposent de substituts viables. Si les marges à court terme se contractent, la demande globale augmente, soutenant la croissance globale des revenus sur le marché de l'insulin lispro.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des marges due à la concurrence par les prix des biosimilaires | –0.9% | Mondial, plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences strictes en matière d'interchangeabilité | –0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne du froid dans les livraisons en régions tropicales | –0.4% | Asie-Pacifique, Moyen-Orient et Afrique, régions tropicales d'Amérique latine | Long terme (≥ 4 ans) |

| Transition vers les agonistes du GLP-1 oraux et les injectables non insuliniques | –0.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des Marges due à la Concurrence par les Prix des Biosimilaires

Les remises sur les prix moyennant 20 à 30% au lancement érodent les marges brutes des princeps dans les mois suivant l'entrée des biosimilaires. Merilog de Sanofi illustre cette tendance, incitant les acteurs en place à adopter des stratégies de remises agressives pour défendre leur position dans les formulaires. Les payeurs exploitent cette dynamique pour négocier des réductions plus importantes, comprimant la rentabilité même lorsque les volumes augmentent. Le défi s'intensifie sur des marchés comme la Chine, où les appels d'offres centralisés fixent des plafonds de prix pluriannuels. Pour maintenir leurs résultats, les fabricants doivent se tourner vers des offres à haute concentration ou intégrées numériquement qui justifient un positionnement premium.

Exigences Strictes d'Interchangeabilité par les Régulateurs

Malgré l'assouplissement récent de la FDA, l'interchangeabilité exige toujours des données de substitution robustes et une surveillance post-commercialisation, ajoutant des coûts et des délais pour les entrants plus modestes. Les procédures de l'Union Européenne reflètent cette complexité, et de nombreuses politiques nationales exigent encore le consentement du prescripteur avant la substitution. Ces obstacles ralentissent la substitution automatique au niveau des pharmacies, tempérant l'adoption à court terme des biosimilaires et préservant une certaine discipline tarifaire sur le marché de l'insulin lispro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Biosimilaires Réduisent l'Écart

Les princeps ont dominé avec 67,81% des revenus en 2024, reflétant la familiarité ancrée des prescripteurs et les preuves étendues en vie réelle soutenant Humalog. La taille du marché de l'insulin lispro pour les produits princeps était de 3,87 milliards USD en 2024, contre 1,84 milliard USD pour les biosimilaires. Des incitations solides des payeurs et des règles d'interchangeabilité simplifiées aux États-Unis devraient propulser les biosimilaires à un CAGR de 11,04%, réduisant l'écart de domination tout en élargissant le marché global de l'insulin lispro grâce à une adoption élastique par les prix. Le lancement de Merilog aux États-Unis valide la voie réglementaire, tandis que l'aspart interchangeable à venir de Biocon donne le ton concurrentiel qui pourrait accélérer les changements de formulaires.

L'adoption des biosimilaires devrait dépasser 35% du total des prescriptions d'ici 2030, mais les princeps répliquent avec des offres différenciées telles que l'efsitora alfa hebdomadaire et les programmes de stylos intelligents intégrés. Ces améliorations préservent la fidélité parmi les cas complexes et sur les marchés où la substitution reste pilotée par les médecins. À mesure que l'intensité concurrentielle augmente, le secteur de l'insulin lispro voit les acteurs en place regrouper des services à valeur ajoutée — formation, plateformes de données et suivi de l'observance — pour fidéliser les comités d'achat hospitaliers.

Par Dispositif de Formulation : La Technologie Intelligente Favorise la Préférence pour les Stylos

Les stylos préremplis ont généré une part de revenus de 47,68% en 2024, répondant au désir des patients de commodité et de dosage précis. Ce segment représentait 2,73 milliards USD de la taille du marché de l'insulin lispro, bien en avance sur les flacons. La géométrie améliorée des aiguilles, les compteurs de doses et les fonctionnalités de connectivité positionnent les stylos comme la pièce maîtresse des écosystèmes de santé numérique. Les cartouches réutilisables, portées par les mandats de durabilité et les économies de coûts, mènent la croissance à un CAGR de 8,95% de 2025 à 2030, notamment en Europe, où les politiques environnementales orientent les choix d'approvisionnement.

L'utilisation des flacons persiste dans les hôpitaux, mais la transition vers l'autogestion en ambulatoire favorise les formats portables. Les pompes patch et les hybrides stylo-pompe émergeant d'Embecta et d'autres innovateurs élargissent l'éventail des options, soulignant comment la diversité des dispositifs renforce l'expansion globale du marché de l'insulin lispro. À mesure que ces systèmes intègrent les données de SCG et le dosage algorithmique, ils créent des avantages de fidélisation qui protègent les fournisseurs contre les guerres de prix pures.

Par Concentration : Les Besoins en Haute Dose Renforcent le Potentiel du U-200

Les formulations U-100 ont conservé une part de 74,62% en 2024, synonyme de protocoles de soins standard. En termes de valeur, cela équivalait à 4,27 milliards USD de la taille du marché de l'insulin lispro. Le U-200, cependant, progresse rapidement à un CAGR de 10,56%, répondant aux patients de type 2 insulinorésistants nécessitant des doses élevées aux repas. Le KwikPen Humalog U-200 réduit de moitié le volume d'injection sans modifier la pharmacocinétique, améliorant la tolérance et l'observance pour les personnes dépassant régulièrement 20 unités par repas.

Bien que les biosimilaires ciblent initialement le U-100 pour maximiser le volume adressable, les candidats en fin de cycle dans le pipeline devraient reproduire les formats à haute concentration, intensifiant les choix. Pour les acteurs en place, l'investissement précoce dans la capacité de fabrication du U-200 constitue un avantage stratégique, élevant les barrières pour les challengers axés sur les prix et préservant les marges premium dans cette niche spécialisée du marché de l'insulin lispro.

Par Application : Le Diabète de Type 2 Ancre la Demande

Le diabète de type 2 représentait 62,52% des revenus en 2024, soit 3,58 milliards USD de la taille du marché de l'insulin lispro. La prévalence croissante de l'obésité et l'apparition plus précoce de la maladie élargissent le bassin de candidats à l'introduction d'analogues à action rapide, avançant l'initiation de l'insuline dans les algorithmes de traitement. Les segments du diabète gestationnel et autres, bien que plus petits, devraient dépasser la croissance à un CAGR de 9,34% à mesure que les protocoles de dépistage se resserrent et que les recommandations favorisent l'insuline pour la sécurité pendant la grossesse. L'accent mis par l'Association Américaine du Diabète en 2025 sur l'utilisation des analogues dans le diabète gestationnel soutient cette trajectoire.

Les approbations continues de la FDA pour les technologies d'administration automatisée destinées aux cohortes de type 2 augmentent le bassin de patients pris en charge avec de l'insuline prandiale. Ces systèmes exploitent la pharmacodynamique de l'insulin lispro pour assurer un contrôle postprandial étroit, ancrant ainsi la molécule dans les voies de traitement avancées même lorsque les injectables alternatifs se développent.

Par Canal de Distribution : Les Portes d'Entrée Numériques Accélèrent l'Accès

Les pharmacies de détail détiennent toujours une part de 51,37% grâce à leur présence physique généralisée et leur pouvoir de contractualisation avec les assureurs. Pourtant, les canaux en ligne sont en passe d'enregistrer une croissance de CAGR de 10,53% à mesure que des modèles d'abonnement comme le programme à 35 USD par mois d'Amazon Pharmacy offrent une tarification transparente et une livraison pratique. Pour de nombreux utilisateurs chroniques, les renouvellements automatiques et les consultations de télémédecine groupées réduisent les frictions de service, favorisant la migration vers ce canal.

Les pharmacies hospitalières maintiennent leur pertinence pour les patients nouvellement diagnostiqués et la titration des cas complexes, mais les renouvellements d'ordonnances ultérieurs sont de plus en plus acheminés via des plateformes numériques. L'examen fédéral des gestionnaires de prestations pharmaceutiques se répand, mis en évidence dans une étude sur les marges du Département américain de la Santé et des Services sociaux en 2024, et pourrait ouvrir davantage la voie à des modèles d'approvisionnement directs aux consommateurs qui compriment les coûts et améliorent la visibilité des prix.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 41,46% en 2024, soit 2,37 milliards USD sur le marché de l'insulin lispro. Un remboursement robuste, une adoption généralisée de la SCG et des approbations rapides de biosimilaires soutiennent une pénétration élevée. Les initiatives de pharmacie numérique et la première autorisation de dosage automatisé pour les patients de type 2 renforcent la croissance des volumes même si les prix catalogue subissent une pression à la baisse. Les fabricants atténuent le risque de chaîne d'approvisionnement grâce à des expansions domestiques de conditionnement final, visant à éviter les pénuries survenues en 2024.

L'Asie-Pacifique affiche la croissance la plus élevée avec un CAGR de 9,06% jusqu'en 2030. La population diabétique de 233 millions de personnes en Chine suscite des programmes d'approvisionnement à grande échelle qui compriment les prix tout en stimulant les volumes unitaires. Des investissements parallèles dans des applications de gestion des maladies pilotées par l'IA favorisent l'observance et la titration basée sur les données. L'approbation par le CDSCO indien de l'Afrezza inhalé élargit les choix de modalités et pourrait accélérer l'adoption de l'insuline en première ligne chez les patients réticents aux injections. L'accès croissant des classes moyennes aux régimes d'assurance amplifie les volumes dans toute l'Asie du Sud-Est.

L'Europe maintient une demande stable dans le cadre de systèmes de couverture universelle. La rigueur de l'Agence Européenne des Médicaments garantit la confiance dans les biosimilaires, tandis que les critères d'approvisionnement environnementaux favorisent l'adoption des cartouches réutilisables. Les marchés du sud cherchent à maîtriser les coûts, en négociant des remises groupées liées à des indicateurs de résultats. Le Moyen-Orient et l'Afrique, bien que naissants, voient la prévalence du diabète dépasser les infrastructures ; des investissements ciblés dans la chaîne du froid et les programmes de préqualification de l'Organisation Mondiale de la Santé étendent lentement la portée. L'Amérique du Sud affiche des progrès inégaux, le Brésil menant l'accélération grâce à des réformes des appels d'offres du secteur public qui invitent les offres de biosimilaires.

Paysage Concurrentiel

Le marché de l'insulin lispro est modérément concentré. L'intensification de l'entrée des biosimilaires fragmente progressivement les parts, contraignant les acteurs en place à se différencier par l'intégration technologique. Eli Lilly teste l'efsitora alfa hebdomadaire pour faire évoluer les paradigmes de traitement vers des plans à fréquence réduite. Sanofi alloue 1,3 milliard EUR à des lignes de production à haut volume adaptables à la fois aux sorties princeps et biosimilaires, garantissant la fiabilité de l'approvisionnement.

Les nouveaux entrants tels que Biocon et Wockhardt exploitent la simplification réglementaire, apportant des prix compétitifs qui forcent des manœuvres de remises parmi les leaders. Les alliances intersectorielles se multiplient ; Abbott associe son SCG Libre à plusieurs fabricants de pompes, et Medtronic étend la licence de ses algorithmes aux fabricants de stylos, tissant le matériel et le logiciel dans des écosystèmes en boucle fermée. Ces collaborations génèrent des barrières à la substitution au-delà du coût du médicament, recadrant la concurrence autour de solutions de soins globaux plutôt que de la marchandisation des molécules.

La résilience de la fabrication devient également un levier stratégique. Les entreprises améliorent les technologies de surveillance de la chaîne du froid et diversifient les opérations régionales de conditionnement final pour se prémunir contre les chocs logistiques. Les engagements en matière de durabilité stimulent l'exploration de productions à faible empreinte carbone et de boîtiers de dispositifs recyclables, séduisant les payeurs qui intègrent des indicateurs environnementaux dans les évaluations des appels d'offres. Collectivement, ces mouvements indiquent un pivot du secteur de la défense des prix vers la création de valeur holistique ancrée dans la technologie, la fiabilité et les services centrés sur le patient.

Leaders du Secteur de l'Insulin Lispro

Eli Lilly and Company

Sanofi S.A.

Sandoz International GmbH

Wockhardt Ltd.

Biocon Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Adocia a partagé une nouvelle encourageante : son partenaire Tonghua Dongbao a annoncé des résultats positifs de phase 3 pour BioChaperone Lispro (THDB0206), une insuline ultra-rapide qui pourrait offrir aux personnes diabétiques un contrôle glycémique plus rapide et plus pratique.

- Août 2024 : La FDA approuve la technologie SmartAdjust d'Insulet pour l'administration automatisée d'insuline chez les adultes atteints de diabète de type 2, le premier système de ce type pour ce groupe de patients.

Portée du Rapport Mondial sur le Marché de l'Insulin Lispro

| Princeps (Humalog) |

| Biosimilaire (ex. : Admelog, Biocon Lispro) |

| Flacon |

| Stylo Prérempli |

| Cartouche Réutilisable |

| U-100 |

| U-200 |

| Diabète de Type 1 |

| Diabète de Type 2 |

| Diabète Gestationnel et Autres Types |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Princeps (Humalog) | |

| Biosimilaire (ex. : Admelog, Biocon Lispro) | ||

| Par Dispositif de Formulation | Flacon | |

| Stylo Prérempli | ||

| Cartouche Réutilisable | ||

| Par Concentration | U-100 | |

| U-200 | ||

| Par Application | Diabète de Type 1 | |

| Diabète de Type 2 | ||

| Diabète Gestationnel et Autres Types | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'insulin lispro en 2025 ?

La taille du marché de l'insulin lispro est de 5,72 milliards USD en 2025 et devrait atteindre 7,69 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour l'insulin lispro ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,06% entre 2025 et 2030, portée par les importantes populations diabétiques en Chine et en Inde.

Qu'est-ce qui motive la transition vers les dispositifs stylos ?

Les stylos préremplis et intelligents améliorent la précision du dosage, réduisent l'anxiété liée aux injections et s'intègrent aux applications smartphone, améliorant l'observance et la demande globale.

Comment les biosimilaires affectent-ils les prix ?

Les premiers biosimilaires sur le marché, tels que Merilog, se lancent avec des remises qui compriment les marges des princeps tout en élargissant le volume total grâce à une plus grande accessibilité financière.

Pourquoi le U-200 gagne-t-il en popularité ?

Les stylos U-200 réduisent de moitié le volume d'injection, bénéficiant aux patients insulinorésistants qui nécessitent des doses élevées aux repas, améliorant ainsi le confort et l'observance.

Quel rôle jouent les systèmes automatisés d'administration d'insuline ?

Les systèmes en boucle fermée approuvés par la FDA associent les données de SCG à des algorithmes adaptatifs, optimisant le dosage du lispro et démontrant un contrôle postprandial supérieur dans le diabète de type 1 et de type 2.

Dernière mise à jour de la page le: