Taille et part du marché des médicaments injectables stériles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 658.70 Milliards de dollars |

| Taille du Marché (2031) | 943.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

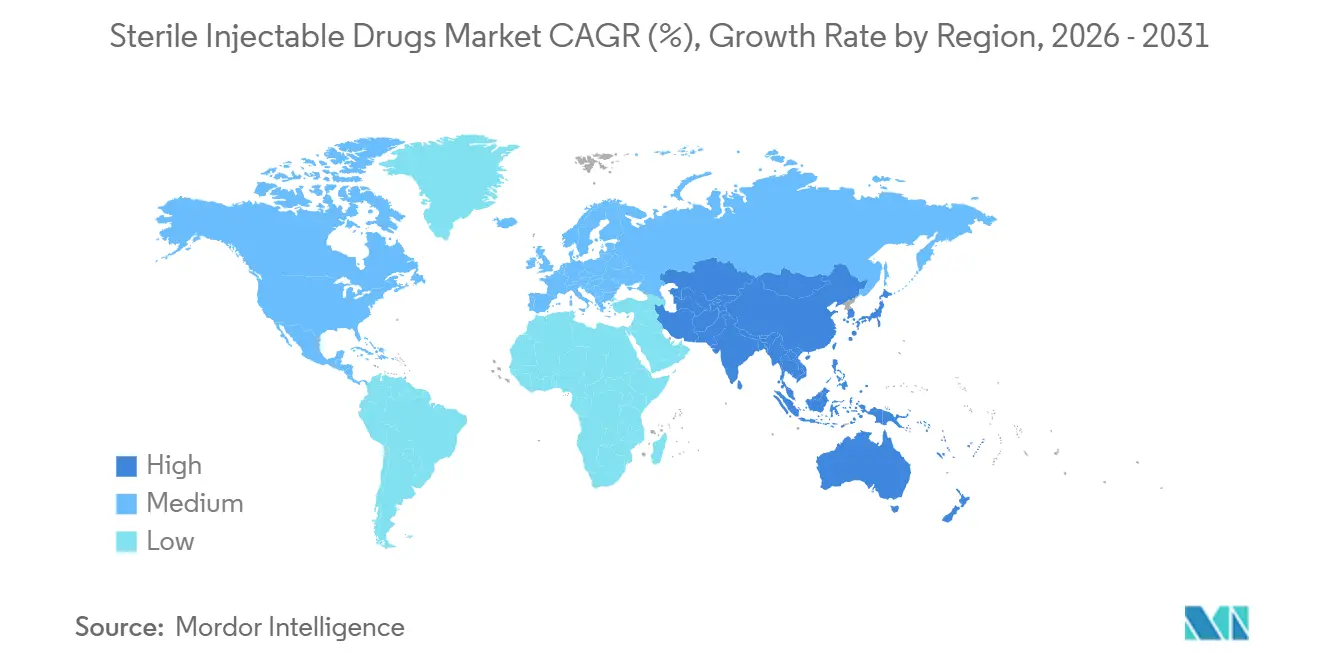

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments injectables stériles par Mordor Intelligence

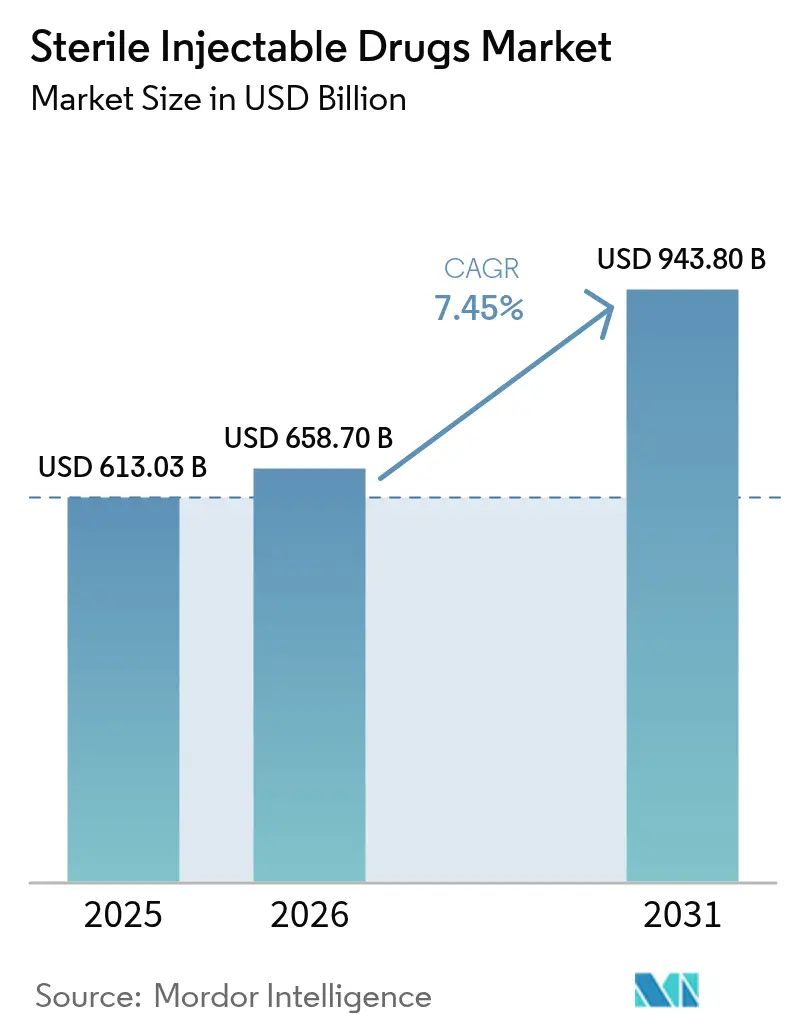

La taille du marché des médicaments injectables stériles devrait s'étendre de 613,03 milliards USD en 2025 et 658,70 milliards USD en 2026 à 943,80 milliards USD d'ici 2031, enregistrant un TCAC de 7,45 % entre 2026 et 2031.

L'orientation concurrentielle se tourne vers les produits biologiques, où les formats à grandes molécules ont rapidement progressé grâce aux pipelines en oncologie, en maladies auto-immunes et en maladies rares. Parallèlement, les petites molécules regagnent de l'élan grâce aux injectables complexes et aux cas d'usage en soins aigus. Les anticorps monoclonaux renforcent leur avance grâce à de nouvelles indications et à l'entrée des biosimilaires, qui élargissent l'accès et accélèrent l'adoption dans les milieux communautaires. L'emballage et l'administration évoluent vers des formats prêts à l'emploi et destinés à un usage à domicile, les hôpitaux privilégiant la réduction des erreurs et, lorsque cela est cliniquement approprié, les payeurs déplaçant les thérapies hors des sites de perfusion à coût élevé. Sur le plan régional, l'Amérique du Nord dispose de la base de revenus la plus importante, tandis que l'Asie-Pacifique progresse grâce à l'expansion des capacités et à une fabrication orientée vers l'exportation qui soutient les marchés réglementés.

Principaux enseignements du rapport

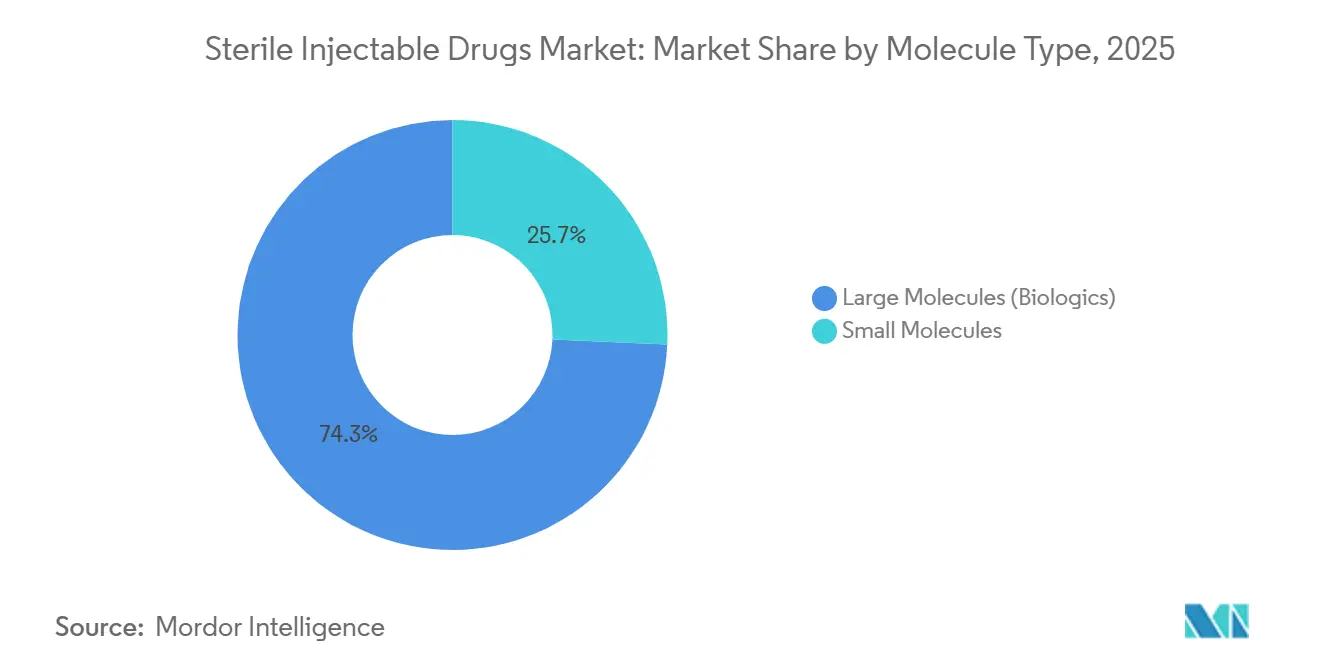

- Par type de molécule, les produits biologiques à grandes molécules ont dominé avec une part de revenus de 74,30 % en 2025, tandis que les petites molécules devraient se développer à un TCAC de 8,30 % jusqu'en 2031.

- Par classe de médicament, les anticorps monoclonaux représentaient 38,00 % des revenus en 2025 et devraient croître à un TCAC de 8,00 % jusqu'en 2031.

- Par application, l'oncologie représentait une part de 44,40 % en 2025, tandis que la neurologie devrait enregistrer un TCAC de 11,10 % jusqu'en 2031.

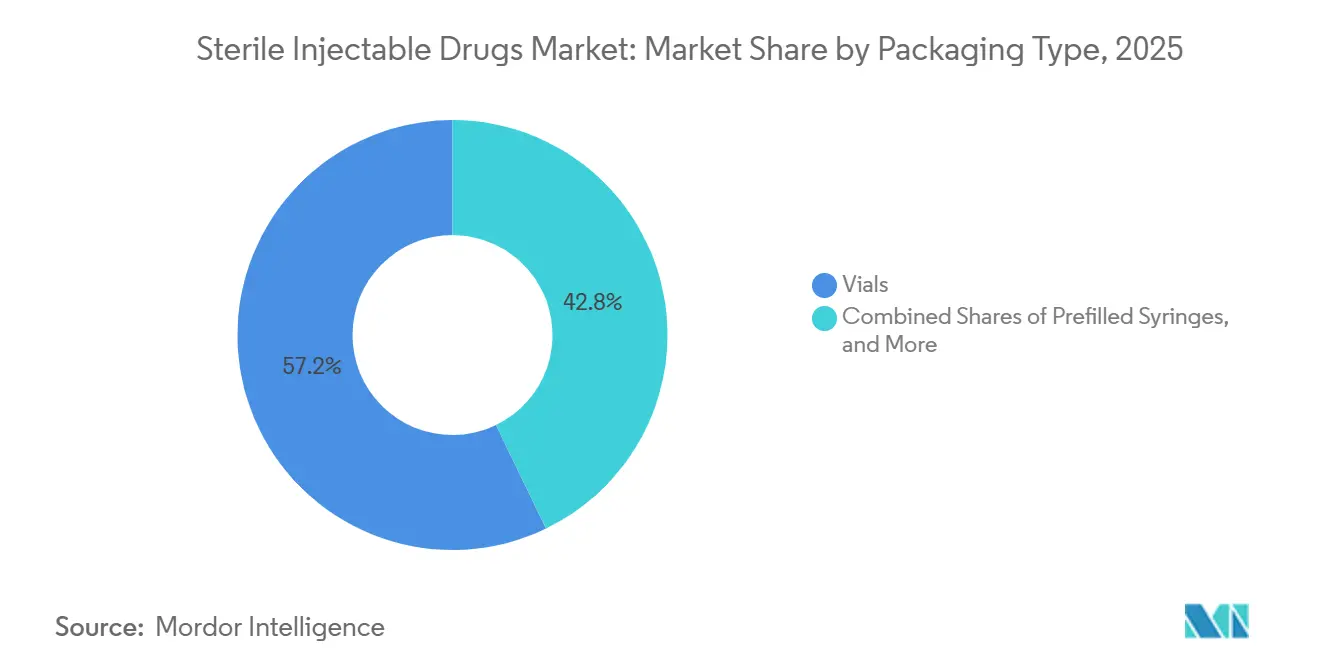

- Par type d'emballage, les flacons détenaient une part de 57,16 % en 2025, et les seringues préremplies devraient afficher un TCAC de 9,60 % jusqu'en 2031.

- Par voie d'administration, la voie intraveineuse représentait 63,20 % du volume de 2025, tandis que la voie sous-cutanée devrait croître à un TCAC de 12,40 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 68,60 % en 2025, tandis que les pharmacies de détail progressent à un TCAC de 15,00 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 38,40 % de la part régionale en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 8,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments injectables stériles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Accent croissant sur la R&D dans les médicaments anticancéreux issus du génie biotechnologique | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la densité des essais cliniques | Moyen terme (2 à 4 ans) |

| Croissance rapide des seringues préremplies pour les produits biologiques | +0.9% | Amérique du Nord, Europe et Japon ; adoption émergente dans les zones urbaines de Chine et d'Inde | Court terme (≤ 2 ans) |

| Externalisation accrue dans la chaîne de valeur des injectables | +1.1% | Mondial, avec des pôles de CDMO en Asie-Pacifique et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies chroniques nécessitant des thérapies parentérales | +1.5% | Mondial, notamment les populations vieillissantes dans les pays de l'OCDE et la prévalence croissante du diabète en Asie-Pacifique | Long terme (≥ 4 ans) |

| Robotique à système fermé réduisant la contamination et les échecs de lots | +0.8% | Amérique du Nord et Europe, avec une diffusion progressive vers les sites en développement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Nano-suspensions lyophilisées permettant l'expédition à température ambiante | +0.7% | Marchés émergents en Afrique, en Amérique latine et en Asie du Sud-Est avec une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la R&D dans les médicaments anticancéreux issus du génie biotechnologique

Les investissements dans le pipeline en oncologie biologique continuent de remodeler le marché des médicaments injectables, les modalités d'immuno-oncologie et ciblées nécessitant une administration parentérale pour atteindre l'exposition thérapeutique. Les approbations de la FDA pour de nouveaux agents anticancéreux sont restées actives en 2025, reflétant les avancées continues dans les conjugués anticorps-médicament et les bispécifiques qui s'alignent sur les opérations de remplissage-finition stérile et de haute confinement.[1]U.S. Food and Drug Administration, "Informations sur les produits biosimilaires", U.S. Food and Drug Administration, fda.gov

L'acquisition de Seagen par Pfizer pour 43 milliards USD a souligné la prime accordée aux plateformes de conjugués anticorps-médicament et a renforcé sa franchise oncologique plus large, ancrée dans les thérapies parentérales ciblées. Les stratégies de fabrication favorisent de plus en plus les tailles de lots plus petites et les puissances plus élevées, ce qui stimule la demande d'isolateurs fermés et de systèmes à usage unique pour atténuer les risques de contamination croisée sans allonger les délais de validation. Cette tendance élargit la base adressable pour les CDMO spécialisés qui combinent la chimie de conjugaison et l'emballage stérile à l'échelle commerciale pour les commanditaires naviguant dans une comparabilité analytique complexe. Les approbations de la FDA pour des constructions de conjugués supplémentaires jusqu'à fin 2024 ont signalé la maturation continue de l'innovation en matière de liants et de charges utiles, indiquant des lancements commerciaux soutenus au cours des prochaines années.[2]U.S. Food and Drug Administration, "Informations sur les produits biosimilaires", U.S. Food and Drug Administration, fda.gov

Croissance rapide des seringues préremplies pour les produits biologiques

Les plateformes préremplies continuent de supplanter les flacons à mesure que les systèmes hospitaliers et les prestataires ambulatoires réduisent les étapes de reconstitution et les erreurs de dosage, tout en cherchant à standardiser l'administration au chevet du patient et à domicile. Les aiguilles à sécurité intégrée, les fonctionnalités de connectivité et les formats d'auto-injecteurs intégrés améliorent la facilité d'utilisation et l'observance pour les thérapies biologiques chroniques. Les régulateurs de l'Union européenne et du Japon mettent l'accent sur les contrôles des extractibles et des substances lixiviables pour les composants préremplis, ce qui allonge les délais de développement mais renforce la qualité en conditions réelles d'utilisation. La capture de données des dispositifs crée des boucles de rétroaction qui soutiennent le remboursement basé sur la valeur, car le calendrier des doses et la persistance deviennent mesurables dans les soins courants. Parallèlement, les formulations à haute viscosité avec des volumes plus petits élargissent la portée de l'auto-administration, faisant des systèmes préremplis un élément central de l'administration des thérapies sur le marché des médicaments injectables.

Externalisation accrue dans la chaîne de valeur des injectables

Les CDMO captent une part plus importante de la charge de travail de remplissage-finition et de lyophilisation à mesure que les commanditaires optent pour une capacité modulaire sans la contrainte de grands projets d'investissement. Catalent a étendu la lyophilisation sur son site de Bloomington, dans l'Indiana, pour soutenir les produits biologiques et les modalités de nouvelle génération, et a sécurisé des programmes pluriannuels qui reflètent une demande soutenue pour des services stériles de bout en bout. Les commanditaires bénéficient de solides antécédents réglementaires auprès d'agences telles que la FDA, l'EMA et la PMDA, ce qui peut rationaliser les inspections préalables à l'approbation et réduire le risque de retards de lancement. Les leaders de la fabrication de produits biologiques ajoutent des capacités en Amérique du Nord, en Europe et en Asie, renforçant la redondance de l'approvisionnement mondial pour les injectables à haute valeur ajoutée. La dynamique d'externalisation est la plus visible parmi les biotechs de taille moyenne qui se développent rapidement sur la base de données cliniques positives. Néanmoins, même les grandes entreprises pharmaceutiques reconfigurent leurs réseaux de sites pour privilégier la découverte et la commercialisation plutôt que les opérations stériles héritées.

Charge croissante des maladies chroniques nécessitant des thérapies parentérales

La prévalence du diabète a atteint 537 millions d'adultes en 2025, avec des projections atteignant 783 millions d'ici 2045, ce qui soutient la demande d'insulines et de thérapies à base d'incrétines couramment administrées par voie sous-cutanée.[3]Fédération internationale du diabète, "Atlas du diabète de la FID 2025", Fédération internationale du diabète, diabetesatlas.org

Les thérapies à base de GLP-1 et d'incrétines doubles ont enregistré de fortes contributions aux revenus en 2025 de la part de Novo Nordisk et Eli Lilly, soulignant la mise à l'échelle continue de l'approvisionnement et l'optimisation des dispositifs dans les formats auto-administrés. Les milieux de soins aigus maintiennent une utilisation régulière des anticoagulants injectables et d'autres agents cardiovasculaires, les charges de cas hospitaliers pour les procédures et les événements coronariens restant élevées. Les maladies auto-immunes se déplacent de plus en plus vers les produits biologiques sous-cutanés, ce qui réduit la charge sur les centres de perfusion et permet un dosage régulier à domicile pour une meilleure persistance. La population vieillissante, combinée à l'incidence croissante des maladies chroniques, sous-tend une croissance régulière des injectables en ophtalmologie, en ostéoporose et en gestion de la douleur qui reposent sur des voies parentérales pour leur efficacité.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts élevés de la gestion des stocks stériles | -0.6% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison des coûts de conformité réglementaire | Court terme (≤ 2 ans) |

| Disponibilité de voies alternatives d'administration des médicaments | -0.5% | Amérique du Nord et Europe, où les technologies orales et transdermiques sont les plus avancées | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de flacons et de bouchons de qualité pharmaceutique | -0.8% | Mondial, avec des goulots d'étranglement concentrés dans les chaînes d'approvisionnement en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Volatilité liée aux droits de douane dans les coûts d'importation des principes actifs pharmaceutiques stériles | -0.4% | Amérique du Nord et Europe important de Chine et d'Inde ; impact inverse sur les nations exportatrices | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de la gestion des stocks stériles

La gestion des stocks stériles augmente les coûts dans les domaines de l'entreposage, du transport validé et de la surveillance de la température, qui doivent tous répondre à des exigences de conformité strictes. Les pratiques de flux tendu aident à réduire les coûts de stockage, mais augmentent le risque de ruptures de stock pour les produits orphelins et oncologiques à faible volume soumis à une demande variable. Les investissements dans la chaîne du froid s'étendent à la livraison du dernier kilomètre et aux soins à domicile, ce qui accroît la complexité de la sérialisation et des contrôles de la chaîne de traçabilité pour les produits biologiques à haute valeur ajoutée. Les solutions numériques de traçabilité offrent une meilleure visibilité, mais nécessitent des normes de données et une interopérabilité qui sont encore en cours d'évolution dans les réseaux. Dans l'ensemble, ces facteurs pèsent sur les marges et compliquent les stratégies d'exécution sur le marché des médicaments injectables, où la stérilité et le contrôle de la température sont non négociables.

Disponibilité de voies alternatives d'administration des médicaments

Les technologies orales dotées d'exhausteurs de perméation et de vecteurs nanoparticulaires continuent de s'étendre dans des catégories historiquement dominées par les injectables, notamment dans les maladies chroniques où la facilité d'utilisation est importante. Les systèmes transdermiques pour la douleur et l'hormonothérapie offrent une exposition à l'état d'équilibre et réduisent les pics et les creux associés aux injections, ce qui peut améliorer la satisfaction des patients. Les thérapies inhalées ont regagné de l'attention avec les dispositifs modernes, et les options de contrôle au moment des repas telles que l'insuline inhalée montrent le potentiel d'un début d'action plus rapide dans certains cas. Les populations pédiatriques et gériatriques, où l'aversion aux aiguilles et les contraintes de dextérité sont courantes, ont tendance à préférer les voies non invasives lorsque l'efficacité est équivalente. Dans le même temps, de nombreux produits biologiques se heurtent encore à des limites de biodisponibilité avec les formats oraux et transdermiques, de sorte que les indications principales nécessitant un début d'action rapide et un dosage précis continuent de reposer sur l'administration parentérale. L'équilibre entre commodité et performance clinique maintient une pression concurrentielle sur le marché des médicaments injectables tout en préservant un rôle solide pour les injectables dans les soins aigus et spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de molécule : la domination des produits biologiques masque un renouveau des petites molécules

Les produits biologiques à grandes molécules détenaient 74,30 % de la part du marché des médicaments injectables en 2025, tandis que les petites molécules devraient croître plus rapidement à un TCAC de 8,30 % jusqu'en 2031, les injectables complexes connaissant une utilisation plus large. Les petites molécules bénéficient de cycles de développement plus courts et d'une intensité capitalistique plus faible pour la filtration stérile et le remplissage par rapport à la culture cellulaire de mammifères et à la purification en aval. Les produits biologiques continuent de commander des prix premium en raison de leur différenciation clinique, mais l'entrée des biosimilaires élargit l'accès et accélère les changements de formulaire. De nombreuses indications axées sur les hôpitaux reposent encore sur les injectables à petites molécules pour un début d'action rapide et une pharmacocinétique prévisible en soins intensifs. La diversité du pipeline dans les deux catégories garantit un marché à deux vitesses dans lequel les produits biologiques à haute valeur ajoutée coexistent avec les génériques à grand volume dans les canaux hospitaliers et de détail.

Par classe de médicament : les anticorps monoclonaux en tête, l'insuline face à la disruption

Les anticorps monoclonaux représentaient 38,00 % de la part du marché des médicaments injectables en 2025 et devraient croître à un TCAC de 8,00 % jusqu'en 2031, portés par une adoption élargie en oncologie et en immunologie. Les thérapies géniques ont commencé à supplanter la prophylaxie de routine dans certaines indications hématologiques, notamment l'hémophilie A, où un traitement unique a été approuvé. Les hormones peptidiques maintiennent leur utilisation en endocrinologie spécialisée et en fertilité, tandis que les agents GLP-1 et à double incrétine reconfigurent les parcours de soins du diabète vers des résultats pondéraux et cardiométaboliques. Les schémas d'utilisation de l'insuline évoluent à mesure que les incrétines jouent un rôle plus important dans le diabète de type 2, avec des innovations en matière de dispositifs et de formulations progressant sur les deux fronts. Les fabricants de produits originaux et les développeurs de biosimilaires font face à un environnement qui récompense une administration différenciée, une meilleure persistance et une proposition de valeur claire en termes de résultats.

Par application : l'oncologie en tête, la neurologie en plein essor

L'oncologie représentait 44,40 % des revenus en 2025, portée par les produits biologiques ciblés et les schémas de combinaison qui reposent sur les voies intraveineuses et sous-cutanées pour une exposition systémique. Les principaux agents oncologiques sont désormais disponibles dans les contextes néoadjuvants et adjuvants pour améliorer la survie sans événement et réduire les rechutes, élargissant la population éligible au traitement. La neurologie progresse à un TCAC de 11,10 % jusqu'en 2031, les thérapies modificatrices de la maladie dans la sclérose en plaques et les nouvelles approches dans la maladie d'Alzheimer et la migraine favorisant l'administration parentérale pour une exposition fiable au système nerveux central. Les soins cardiovasculaires stabilisent la demande avec des anticoagulants et d'autres injectables liés aux contextes procéduraux et aux événements aigus.

Par type d'emballage : les flacons se maintiennent, les seringues préremplies s'accélèrent

Les flacons détenaient 57,16 % de la part d'emballage de 2025, en raison de leur flexibilité de préparation et de leur économie pour une utilisation multidose dans les pharmacies hospitalières. Les flacons prêts à l'emploi et les concentrations standardisées gagnent du terrain pour réduire la charge de travail des pharmacies et minimiser le risque de contamination lors de la préparation. Les seringues préremplies croissent à un TCAC de 9,60 % jusqu'en 2031, les fabricants cherchant à réduire les étapes de dosage et à soutenir l'auto-administration sans sacrifier la précision des doses. Les cartouches et ampoules restent importantes pour l'insuline, l'épinéphrine et l'anesthésie, où la portabilité et la fiabilité sont essentielles.

Par voie d'administration : la voie intraveineuse domine, la voie sous-cutanée progresse

Les voies intraveineuses représentaient 63,20 % du volume d'administration en 2025, reflétant les protocoles cliniques établis en médecine d'urgence, en chirurgie, en oncologie et en soins intensifs. L'infrastructure construite autour des pompes à perfusion, des centres et du personnel crée une inertie pour les formulations IV en place. L'administration sous-cutanée est la voie à la croissance la plus rapide, avec un TCAC de 12,40 % jusqu'en 2031, rendue possible par des formulations à haute concentration et des co-formulations à base de hyaluronidase qui élargissent le volume de dose réalisable. Les injecteurs portables et les auto-injecteurs à ressort ou à moteur aident les patients à gérer les schémas thérapeutiques chroniques à domicile sans visites en clinique.

Par canal de distribution : les pharmacies hospitalières en tête, le commerce de détail se développe

Les pharmacies hospitalières représentaient 68,60 % de la distribution en 2025 en raison de la concentration de la demande dans les injectables de soins aigus, la chimiothérapie et les produits biologiques pour patients hospitalisés nécessitant une surveillance clinique immédiate. Les achats groupés standardisent les prix et assurent la continuité de l'approvisionnement pour les formulaires qui gèrent des classes à grand volume telles que les antibiotiques et les anesthésiques. Les pharmacies de détail et spécialisées constituent le segment à la croissance la plus rapide, avec un TCAC de 15,00 % jusqu'en 2031, les payeurs déplaçant les soins vers la pharmacie pour certains produits biologiques et élargissant l'administration à domicile lorsque cela est cliniquement approprié. Le soutien à la chaîne du froid, l'éducation des patients et les programmes d'observance s'étendent au-delà des prestataires spécialisés vers des réseaux de distribution plus larges.

Analyse géographique

L'Amérique du Nord a capté 38,40 % de la part régionale en 2025, portée par des dépenses par habitant plus élevées, une forte adoption des spécialités et un environnement de remboursement favorable aux injectables innovants. Les schémas d'utilisation aux États-Unis et la couverture des produits administrés par les médecins soutiennent la croissance des produits originaux et biosimilaires en oncologie et en immunologie. Le Canada applique des évaluations des technologies de la santé plus restrictives qui allongent les délais d'accès aux nouvelles thérapies, tout en permettant une adoption significative des biosimilaires province par province. Les investissements hospitaliers du Mexique et l'élargissement de la couverture continuent d'élargir l'accès aux injectables stériles dans les catégories thérapeutiques essentielles.

L'Europe maintient la deuxième plus grande part avec des voies coordonnées qui permettent l'entrée des biosimilaires, les appels d'offres concurrentiels et un large accès des patients au fil du temps. L'expérience de l'EMA avec les biosimilaires a contribué à normaliser la substitution et la concurrence par les prix dans les classes oncologiques et immunologiques. L'Asie-Pacifique devrait croître à un TCAC de 8,03 % jusqu'en 2031, portée par des expansions de capacités et une fabrication orientée vers l'exportation qui alimentent les marchés réglementés. L'Inde et la Chine développent leurs capacités de fermentation et de remplissage-finition pour soutenir les contrats de CDMO et l'accès local aux thérapies oncologiques et chroniques.

La démographie vieillissante du Japon soutient une utilisation élevée des produits biologiques, bien que les prescriptions conservatrices et les délais d'examen plus longs ralentissent l'adoption de nouvelles classes. Le Moyen-Orient et l'Afrique, y compris les pays du CCG, investissent dans la fabrication locale et les capacités hospitalières pour réduire la dépendance aux importations et améliorer la résilience de l'approvisionnement. L'Amérique du Sud voit une concentration au Brésil et en Argentine, avec des achats publics mettant l'accent sur les vaccins et les antimicrobiens essentiels et des voies en évolution pour les produits biologiques spécialisés. Dans toutes les régions, les politiques et les structures d'approvisionnement façonnent les prix et l'accès, mais le pipeline mondial et les investissements dans la fabrication continuent de soutenir une adoption régulière sur le marché des médicaments injectables.

Paysage concurrentiel

Le marché des médicaments injectables présente une consolidation modérée, les 10 premières entreprises détenant une part majoritaire en 2025, tandis qu'un large groupe de génériques, de nouveaux entrants biosimilaires et de CDMO se font concurrence sur les coûts, la rapidité et la flexibilité. Les innovateurs ajoutent ou sécurisent des capacités de remplissage-finition et investissent dans l'analyse des procédés pour une qualité plus constante et une libération en temps réel. Les CDMO développent la lyophilisation, le remplissage à grande vitesse et la conjugaison pour soutenir à la fois les biotechs émergentes et les grandes entreprises pharmaceutiques, ancrant la redondance mondiale pour les produits stériles à haute valeur ajoutée. La concurrence des biosimilaires reste forte dans les anticorps monoclonaux et d'autres classes, soutenue par des cadres réglementaires en maturation et une acceptation plus large des payeurs sur les principaux marchés.

Des mouvements emblématiques définissent le cycle actuel. Pfizer a acquis Seagen pour approfondir ses capacités en matière de conjugués anticorps-médicament et intégrer la technologie des liants dans un portefeuille oncologique plus large. Les plateformes sous-cutanées activées par les enzymes de Halozyme permettent un dosage à grand volume et élargissent les options d'auto-administration pour les produits biologiques traditionnellement confinés aux salles de perfusion. Les principaux fournisseurs de dispositifs et de composants privilégient les plateformes à sécurité intégrée et connectées pour améliorer la facilité d'utilisation et soutenir le suivi de l'observance. La qualité reste un facteur de différenciation concurrentielle clé, car les observations de fabrication et les mesures d'exécution peuvent perturber l'approvisionnement du marché et ouvrir des fenêtres aux concurrents.

Leaders du secteur des médicaments injectables stériles

Novo Nordisk A/S

Amgen Inc.

Gilead Sciences Inc.

GSK plc

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : PAI Pharma a acquis de manière stratégique Nivagen Pharmaceutical, basée en Californie, y compris son portefeuille d'injectables stériles prêts à l'emploi (RTU), afin de renforcer ses capacités de production de médicaments injectables. Cette acquisition reflète l'évolution stratégique de PAI et son engagement à renforcer la fabrication pharmaceutique nationale.

- Janvier 2026 : Eli Lilly a annoncé un investissement de 5,3 milliards USD pour étendre les capacités de fabrication du tirzépatide en Caroline du Nord, en ajoutant un traitement aseptique robotisé et de nouvelles lignes de remplissage-finition pour répondre à la croissance attendue.

- Septembre 2025 : Apiject Systems, Corp. a annoncé la soumission de sa demande de nouveau médicament (NDA) à la Food and Drug Administration (FDA) pour le premier médicament injectable au monde, tirant parti de la technologie propriétaire de seringue en plastique préremplie à dose unique et à usage unique d'Apiject.

Portée du rapport mondial sur le marché des médicaments injectables stériles

Selon la portée du rapport, les médicaments injectables stériles sont introduits dans le corps à l'aide d'une seringue et d'une aiguille. Ces médicaments sont utilisés pour traiter diverses maladies et troubles. Le marché des médicaments injectables stériles gagne en importance dans les hôpitaux et les cliniques, avec un nombre croissant de produits biologiques, de conjugués anticorps-médicament et d'anticorps monoclonaux en développement, ainsi que plusieurs médicaments injectables en essais cliniques à l'échelle mondiale.

Le marché des médicaments injectables stériles est segmenté par type de molécule, classe de médicament, application, type d'emballage, voie d'administration, canal de distribution et géographie. Par type de molécule, le marché est segmenté en petites molécules et grandes molécules. Par classe de médicament, le marché est segmenté en facteurs sanguins, cytokines, hormones peptidiques, immunoglobulines, anticorps monoclonaux (mAbs), insuline et autres classes de médicaments. Par application, le marché est segmenté en oncologie, neurologie, maladies cardiovasculaires, maladies auto-immunes, maladies infectieuses, douleur et autres applications. Par type d'emballage, le marché est segmenté en flacons (prêts à l'emploi/en vrac), seringues préremplies, cartouches et ampoules, et conteneurs soufflés-remplis-scellés prêts à l'emploi. Par voie d'administration, le marché est segmenté en intraveineuse (IV), sous-cutanée (SC), intramusculaire (IM) et intravitréenne/autres voies spécialisées. Par canal de distribution, le marché est segmenté en pharmacies hospitalières et pharmacies de détail, et pharmacies en ligne et spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Petite molécule |

| Grande molécule (produits biologiques) |

| Facteurs sanguins |

| Cytokines |

| Hormones peptidiques |

| Immunoglobulines |

| Anticorps monoclonaux (mAbs) |

| Insuline |

| Autres classes |

| Oncologie |

| Neurologie |

| Maladies cardiovasculaires |

| Maladies auto-immunes |

| Maladies infectieuses |

| Gestion de la douleur |

| Autres applications |

| Flacons (prêts à l'emploi/en vrac) |

| Seringues préremplies |

| Cartouches et ampoules |

| Conteneurs soufflés-remplis-scellés prêts à l'emploi |

| Intraveineuse (IV) |

| Sous-cutanée (SC) |

| Intramusculaire (IM) |

| Intravitréenne / autres voies spécialisées |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne et spécialisées |

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de molécule | Petite molécule | ||

| Grande molécule (produits biologiques) | |||

| Par classe de médicament | Facteurs sanguins | ||

| Cytokines | |||

| Hormones peptidiques | |||

| Immunoglobulines | |||

| Anticorps monoclonaux (mAbs) | |||

| Insuline | |||

| Autres classes | |||

| Par application | Oncologie | ||

| Neurologie | |||

| Maladies cardiovasculaires | |||

| Maladies auto-immunes | |||

| Maladies infectieuses | |||

| Gestion de la douleur | |||

| Autres applications | |||

| Par type d'emballage | Flacons (prêts à l'emploi/en vrac) | ||

| Seringues préremplies | |||

| Cartouches et ampoules | |||

| Conteneurs soufflés-remplis-scellés prêts à l'emploi | |||

| Par voie d'administration | Intraveineuse (IV) | ||

| Sous-cutanée (SC) | |||

| Intramusculaire (IM) | |||

| Intravitréenne / autres voies spécialisées | |||

| Par canal de distribution | Pharmacies hospitalières | ||

| Pharmacies de détail | |||

| Pharmacies en ligne et spécialisées | |||

| Par géographie | Par géographie | Amérique du Nord | États-Unis |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments injectables en 2026 et quelles sont ses perspectives pour 2031 ?

La taille du marché des médicaments injectables est de 658,70 milliards USD en 2026 et devrait atteindre 943,45 milliards USD d'ici 2031 à un TCAC de 7,45 %.

Quelle classe de médicament génère les revenus mondiaux les plus élevés parmi les injectables ?

Les anticorps monoclonaux sont en tête avec 38,00 % des revenus et devraient croître à un TCAC de 8,00 % jusqu'en 2031, soutenus par l'expansion des indications en oncologie et en immunologie.

Quelle voie d'administration connaît la croissance la plus rapide et pourquoi ?

L'administration sous-cutanée est la plus rapide avec un TCAC de 12,40 %, portée par des formulations à haute concentration, un dosage à grand volume rendu possible par la hyaluronidase et des injecteurs portables qui soutiennent l'administration à domicile.

Quel domaine d'application contribue le plus aux revenus aujourd'hui ?

L'oncologie détient la plus grande part à 44,40 %, reflétant l'adoption généralisée des produits biologiques ciblés et l'utilisation périopératoire dans les contextes néoadjuvants et adjuvants.

Comment les préférences en matière d'emballage évoluent-elles chez les prestataires ?

Les flacons restent en tête par part à 57,16 %, mais les seringues préremplies se développent à un TCAC de 9,60 %, les prestataires et les payeurs favorisant les formats prêts à l'emploi et d'auto-injection qui améliorent la sécurité et l'observance.

Quelles régions devraient contribuer le plus à la croissance jusqu'en 2031 ?

L'Amérique du Nord reste la plus grande par part à 38,40 %, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à un TCAC de 8,03 % en raison de l'expansion des capacités et d'une fabrication axée sur l'exportation.

Dernière mise à jour de la page le: