Taille et part du marché des camions autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

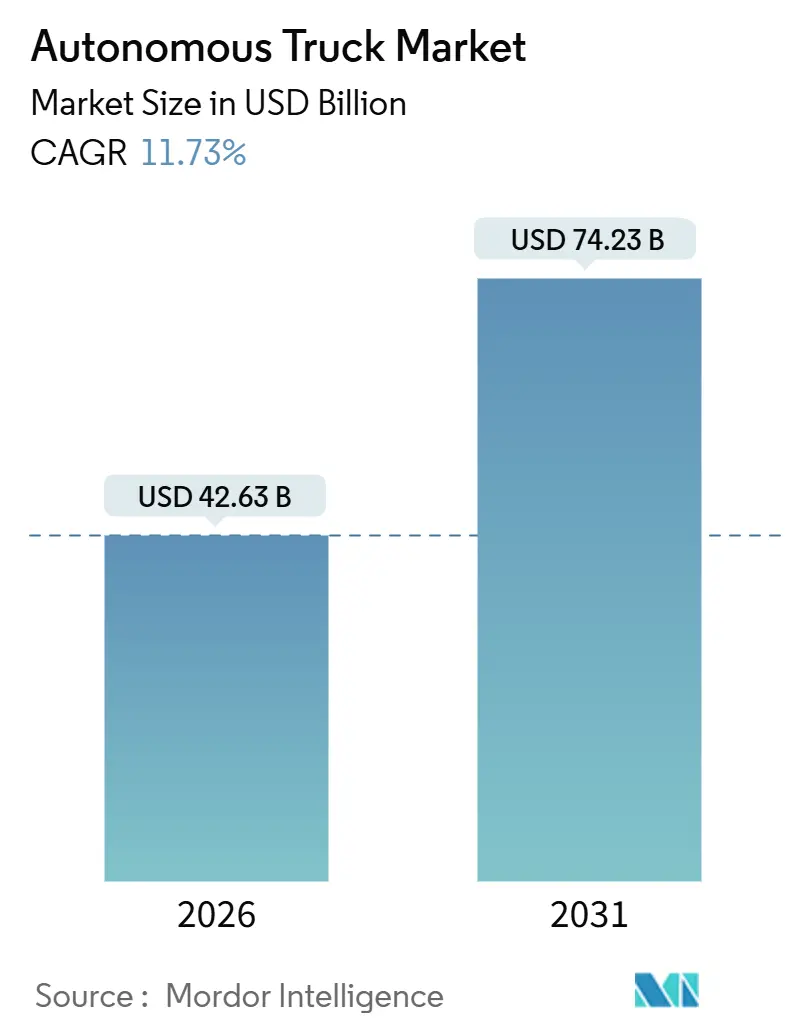

| Taille du Marché (2026) | 42.63 Milliards de dollars |

| Taille du Marché (2031) | 74.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

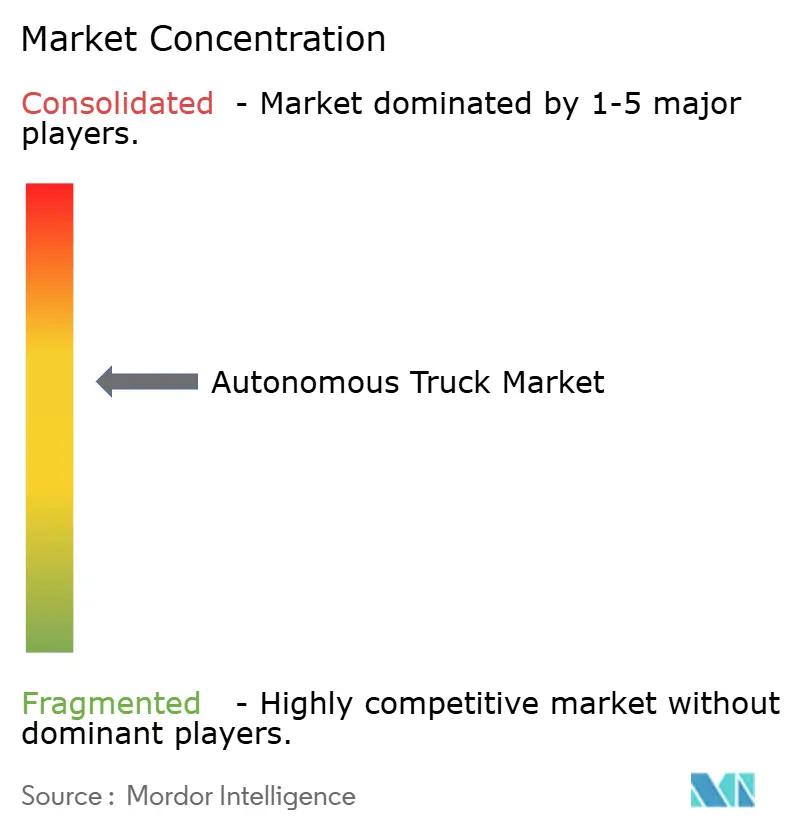

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions autonomes par Mordor Intelligence

La taille du marché des camions autonomes a atteint 42,63 milliards USD en 2026 et devrait atteindre 74,23 milliards USD d'ici 2031, représentant un TCAC de 11,73 %. La pénurie aiguë de conducteurs, le besoin de logistique continue de hub à hub et la convergence des coûts entre les groupes motopropulseurs à zéro émission et les systèmes de pilotage autoroutier de niveau 4 soutiennent la croissance de la demande. Le marché des camions autonomes continue de bénéficier de la baisse des prix des ensembles de capteurs, des incitations gouvernementales en faveur des corridors de fret à faible émission de carbone et de l'émergence d'architectures de véhicules définis par logiciel qui raccourcissent les délais de développement. L'intensité concurrentielle s'accroît à mesure que les équipementiers établis intègrent des piles propriétaires tandis que les nouveaux entrants axés sur le logiciel accordent des licences larges pour leurs plateformes. La concentration modérée du marché laisse de la place aux challengers régionaux et spécialisés par application, notamment dans les segments de transport intermédiaire et de transport portuaire.

Principaux enseignements du rapport

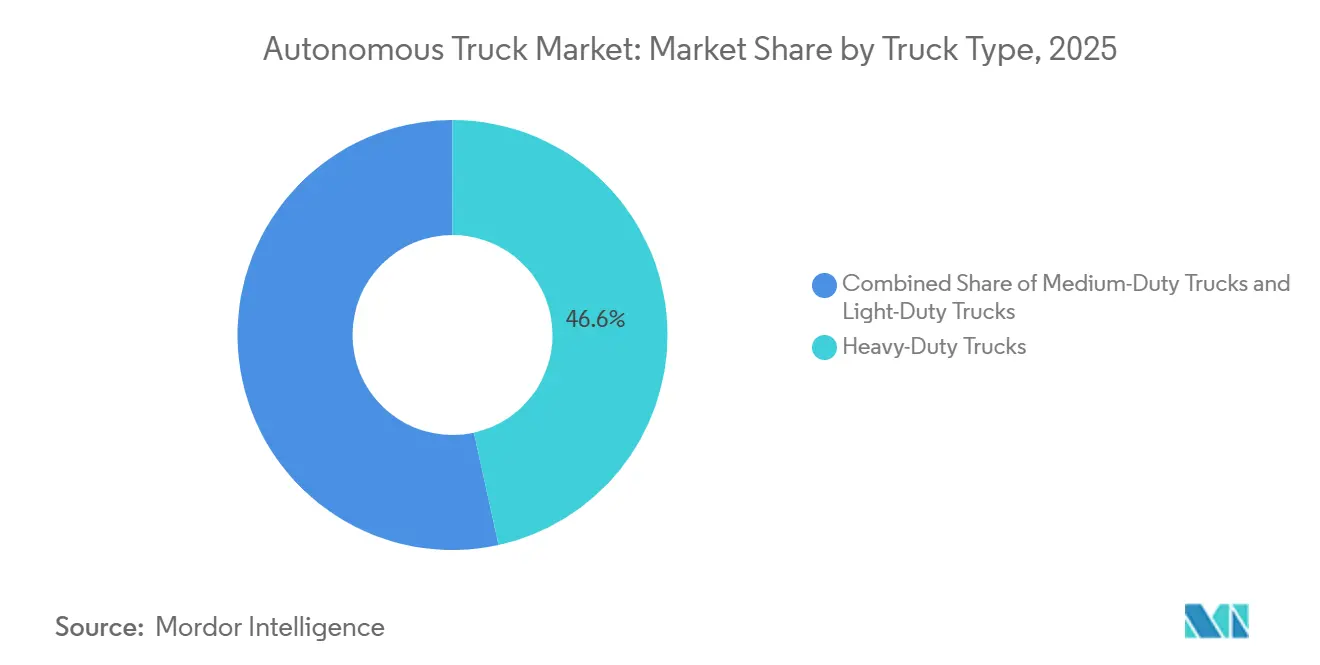

- Par type de camion, les plateformes lourdes ont dominé avec 46,57 % de la part du marché des camions autonomes en 2025, tandis que les camions de tonnage moyen devraient progresser à un TCAC de 13,34 % jusqu'en 2031.

- Par niveau d'autonomie, les systèmes SAE de niveau 1-2 détenaient 71,87 % du marché des camions autonomes en 2025, tandis que les plateformes de niveau 4 enregistrent la trajectoire la plus rapide avec un TCAC de 15,21 % jusqu'en 2031.

- Par fonctionnalité ADAS, le régulateur de vitesse adaptatif représentait 35,43 % de la taille du marché des camions autonomes en 2025, et la capacité de pilotage autoroutier est prête à se développer à un TCAC de 15,56 % jusqu'en 2031.

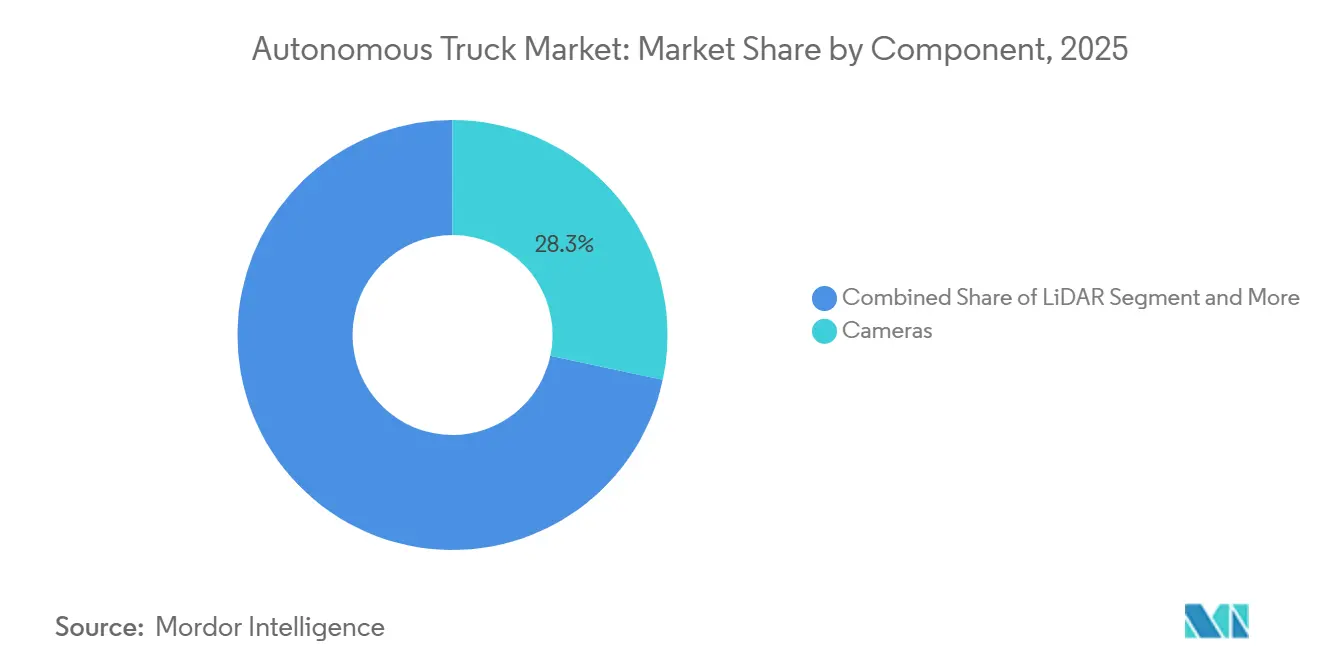

- Par composant, les caméras ont capté 28,34 % du marché des camions autonomes en 2025 ; l'adoption du LiDAR surpassera ses pairs avec un TCAC de 15,24 % jusqu'en 2031.

- Par type de motorisation, les camions à combustion interne représentaient 64,79 % de la part du marché des camions autonomes en 2025, tandis que les camions électriques à batterie progresseront à un TCAC de 17,78 % jusqu'en 2031.

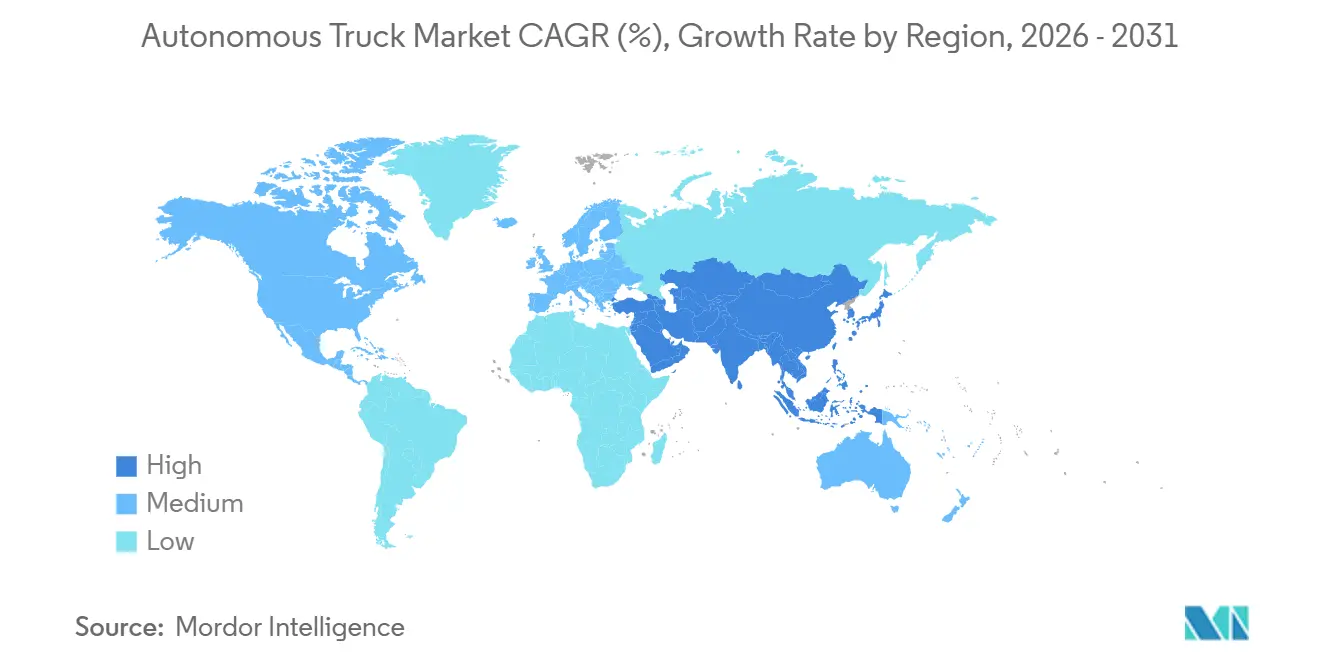

- Par géographie, l'Amérique du Nord détenait 37,46 % des revenus de 2025, et l'Asie-Pacifique devrait croître à un TCAC de 13,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des camions autonomes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs et coût de la main-d'œuvre pour le transport longue distance | +2.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Logistique hub à hub 24h/24 et 7j/7 | +2.3% | Mondial, concentré en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Groupes motopropulseurs à zéro émission | +2.0% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Modèles de fondation d'IA en périphérie | +1.7% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incitations fiscales pour les corridors verts | +1.5% | États-Unis, États membres de l'UE | Long terme (≥ 4 ans) |

| Renforcement des réglementations de sécurité | +1.2% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et hausse du coût de la main-d'œuvre pour le transport longue distance

Les déficits chroniques de disponibilité des conducteurs et la hausse des salaires redéfinissent l'économie du fret en faveur des opérations de transport longue distance automatisées. La Federal Motor Carrier Safety Administration limite les opérateurs humains à 11 heures de conduite dans une fenêtre de 14 heures, une réglementation qui plafonne l'utilisation des actifs à environ la moitié de chaque journée[1]« Résumé des réglementations sur les heures de service », Federal Motor Carrier Safety Administration, fmcsa.dot.gov. Les tracteurs autonomes circulant sur des corridors interétatiques cartographiés peuvent fonctionner pendant des heures prolongées, limités principalement par le ravitaillement en carburant/la recharge, les inspections et la maintenance. Le taux de rotation des conducteurs de grands camions rapporté par l'ATA a été d'environ ou au-dessus de 90 % sur certaines périodes, renforçant l'incitation à déployer des camions de niveau 4 sur des voies prévisibles. Les flottes européennes et japonaises font face à une pression démographique similaire, les jeunes travailleurs évitant les carrières de transport longue distance. Les navettes autonomes de hub à hub permettent donc aux transporteurs de redéployer les conducteurs humains rares vers les itinéraires de premier et dernier kilomètre qui restent soumis à la réglementation.

Demande de logistique hub à hub 24h/24 et 7j/7

La croissance du commerce électronique et la fabrication en flux tendu créent une demande de flux de fret ininterrompus que les opérations manuelles ne peuvent pas soutenir dans le cadre des règles sur les heures de service. Les camions autonomes sur des terminaux fixes peuvent assurer un service continu sans contrevenir aux mandats de repos. Les intégrateurs de fret ont déjà démontré des voies pilotes de nuit (par exemple, Dallas-Houston) visant à améliorer sensiblement l'utilisation des tracteurs. Le plan de modernisation national de la Chine désigne des corridors manufacturiers clés pour le fret autonome, ciblant des réductions significatives du temps de transit moyen. Les détaillants et les prestataires logistiques tiers voient l'autonomie continue comme une couverture contre la volatilité de la disponibilité des conducteurs, notamment lors des pics saisonniers où les tarifs au comptant triplent souvent.

Collaboration de l'autonomie avec les groupes motopropulseurs à zéro émission

L'association des piles autonomes avec des plateformes électriques à batterie et à pile à combustible à hydrogène débloque des synergies de coûts, car les capteurs, l'informatique et les onduleurs de traction exploitent une architecture commune à haute tension. L'Agence américaine de protection de l'environnement impose que 40 % des nouvelles ventes de véhicules lourds atteignent zéro émission d'ici 2032, accélérant les programmes de développement conjoint qui combinent autonomie, connectivité et électrification[2]Yihao Xie, « Normes d'émission de gaz à effet de serre de phase 3 de l'EPA américaine pour les véhicules lourds », Conseil international sur les transports propres, theicct.org. Le freinage par récupération et le vectoring de couple simplifient la logique de contrôle autonome, améliorant la fiabilité des arrêts d'urgence. Les opérateurs de flotte bénéficient d'une incitation supplémentaire car les longs cycles d'utilisation inhérents au fret électrique contribuent à amortir les coûts des capteurs. Les modèles à pile à combustible à hydrogène offrent un ravitaillement rapide qui complète les itinéraires longue distance autonomes, bien que la disponibilité des infrastructures reste limitée.

Les modèles de fondation d'IA en périphérie réduisent les cycles de validation

Les modèles de perception basés sur les transformeurs et les accélérateurs d'IA en périphérie réduisent le volume de kilométrage réel nécessaire pour certifier l'autonomie. Les systèmes intégrés effectuent désormais une inférence en temps réel sur des scénarios de trafic complexes dans une enveloppe de calcul embarqué consolidée d'environ 1 000 TOPS INT8. Des courbes d'apprentissage plus rapides permettent des mises à jour logicielles qui corrigent les cas limites en quelques semaines plutôt qu'en quelques mois. Les régulateurs examinent comment adapter les règles de sécurité fonctionnelle rédigées pour le code déterministe aux réseaux de neurones probabilistes, mais la capacité de la technologie à se généraliser à des conditions inédites accélère néanmoins la commercialisation. En parallèle, l'inférence embarquée réduit la dépendance à la latence du cloud, permettant un fonctionnement sûr dans les zones mortes cellulaires communes aux corridors ruraux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Responsabilité transfrontalière | -1.8% | Mondial, aigu sur les routes transfrontalières de l'UE et interétatiques aux États-Unis | Long terme (≥ 4 ans) |

| Coûts du LiDAR et de l'ensemble de capteurs | -1.5% | Mondial, plus contraignant dans les marchés sensibles aux prix en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Cybersécurité et mises à jour OTA | -1.2% | Mondial, surveillance accrue en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Modèles de transformeurs opaques | -0.9% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation mondiale fragmentée et responsabilité transfrontalière

Des cadres juridiques divergents divisent le marché des camions autonomes selon les régions. L'Allemagne a établi un cadre juridique pour la conduite autonome de niveau 4 dans des zones d'exploitation définies, sous réserve d'approbation et de surveillance ; cependant, elle exige toujours des conducteurs de sécurité en France et en Espagne, créant une discontinuité qui perturbe la logistique transfrontalière. Les États-Unis régissent l'autonomie principalement au niveau des États, ce qui aboutit à une mosaïque de mandats en matière d'assurance et de partage de données. La répartition de la responsabilité reste non résolue concernant la distribution des fautes entre l'équipementier, le fournisseur de logiciels et l'opérateur de flotte. Cette incertitude fait monter les primes d'assurance et dissuade les petits et moyens transporteurs d'investir jusqu'à ce que des précédents se stabilisent. Les efforts d'harmonisation se poursuivent, mais le calendrier s'étend au-delà de l'horizon de prévision actuel, tempérant ainsi la croissance.

Coûts élevés du LiDAR et de l'ensemble de capteurs

Équiper un tracteur de classe 8 de caméras redondantes, de LiDAR, de RADAR, de capteurs ultrasoniques et d'informatique haute performance ajoute jusqu'à 50 000 USD par véhicule. Bien que les prix unitaires du LiDAR à état solide aient chuté en dessous de 1 000 USD, la main-d'œuvre d'intégration et les actionneurs redondants maintiennent la nomenclature totale à un niveau élevé. Les flottes plus petites manquent de levier de négociation pour obtenir des remises sur volume. Les modèles émergents de location et de capteur en tant que service convertissent les dépenses d'investissement importantes en frais opérationnels, mais ces structures ne sont pas universellement disponibles dans les régions en développement. Le coût d'acquisition élevé retarde donc l'adoption sur les marchés sensibles aux prix jusqu'à ce que les économies d'échelle arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de camion : les camions de tonnage moyen progressent grâce à l'autonomie urbaine

Les tracteurs lourds ont conservé 46,57 % des revenus de 2025 en raison de leur domination dans les applications longue distance où les économies de main-d'œuvre et le kilométrage élevé maximisent le retour sur investissement. Les camions légers restent une niche car les limites de charge utile plus faibles diluent l'avantage économique des ensembles de capteurs coûteux. Les plateformes de tonnage moyen représentent une base plus petite mais progresseront à un TCAC de 13,34 % de 2026 à 2031, portées par les itinéraires de transport régional et de dernier kilomètre dans des zones géolocalisées qui connaissent des schémas de trafic prévisibles. Le marché des camions autonomes bénéficie des détaillants qui relient les centres de micro-exécution via des camions fourgons de classe 6 dédiés équipés de piles de niveau 4.

Le passage à l'autonomie de tonnage moyen s'aligne sur la densité croissante du commerce électronique dans les régions métropolitaines. Les cycles d'utilisation à arrêts fréquents favorisent l'électrification, et les groupes motopropulseurs électriques s'intègrent efficacement à la logique de contrôle autonome. Les tracteurs lourds continuent de tester des corridors multi-États, mais le risque réglementaire concentre les investissements dans les endroits où les lois autorisent explicitement l'exploitation sans conducteur. L'expérimentation avec les camions légers se concentre sur les environnements de campus où la vitesse est limitée, ce qui suggère qu'une plus grande échelle ne suivra que lorsque les économies combinées de charge utile et d'autonomie s'amélioreront. Dans l'ensemble, ces dynamiques renforcent les camions de tonnage moyen comme la tranche à la croissance la plus rapide du marché des camions autonomes.

Par niveau d'autonomie : le niveau 4 progresse rapidement à mesure que les bacs à sable s'étendent

Les systèmes d'assistance au conducteur SAE de niveau 1-2 ont capté 71,87 % du marché des camions autonomes en 2025, reflétant une large base installée de fonctionnalités de régulateur de vitesse adaptatif et de maintien de voie. Cependant, les plateformes de niveau 4 devraient évoluer à un TCAC de 15,21 % jusqu'en 2031, à mesure que les bacs à sable approuvés par les États au Texas, en Arizona et en Bavière permettent une exploitation entièrement sans conducteur sur des autoroutes cartographiées. La taille du marché des camions autonomes pour les systèmes de niveau 3 reste modeste car les exigences de transfert de contrôle créent un risque de responsabilité que de nombreuses flottes évitent. L'autonomie universelle de niveau 5 reste au-delà de la fenêtre de prévision actuelle en raison des contraintes liées aux capteurs et à l'informatique.

Les pilotes commerciaux montrent que les itinéraires de pilotage autoroutier de niveau 4 captent la majeure partie des avantages économiques sans nécessiter une couverture géographique complète. Les centres de supervision à distance surveillent plusieurs tracteurs, amplifiant la productivité de la main-d'œuvre. Les régulateurs de sécurité se concentrent sur les performances dans des domaines d'exploitation définis plutôt que sur la perfection théorique partout, ce qui accélère la certification pour les déploiements spécifiques aux corridors. Les fonctionnalités de niveau 1-2 continueront en tant que bases de sécurité obligatoires, mais leur contribution à la valeur totale adressable diminue avec le temps. Par conséquent, les systèmes de niveau 4 deviennent le principal moteur de revenus du marché des camions autonomes.

Par fonctionnalité ADAS : le pilotage autoroutier mène l'innovation

Le régulateur de vitesse adaptatif a conservé 35,43 % de la part du marché des camions autonomes en 2025, mais la fonctionnalité de pilotage autoroutier est positionnée pour se développer à un TCAC de 15,56 % jusqu'en 2031. Les piles de pilotage autoroutier intègrent le maintien de voie, l'automatisation du changement de voie et la gestion des embouteillages dans un ensemble cohérent qui gère 95 % de la conduite sur autoroute. La détection des angles morts et l'avertissement de sortie de voie sont désormais des équipements standard sur la plupart des nouveaux tracteurs, de sorte que leur croissance incrémentale ralentit.

L'assistance aux embouteillages offre une automatisation à des vitesses inférieures à 40 km par heure mais reste moins pertinente pour l'économie du transport longue distance. Le freinage d'urgence automatique est imposé par la réglementation européenne, assurant une présence quasi universelle mais une différenciation limitée. L'assistance au maintien de voie prévient les accidents de dérive mais manque de la conscience situationnelle nécessaire pour négocier des fusions complexes. Les systèmes de pilotage autoroutier complètent la fusion de capteurs avec des cartes haute définition et la communication véhicule à véhicule, ce qui améliore l'efficacité énergétique grâce à un convoyage optimisé. Cet ensemble de capacités plus large sous-tend leur position de principal moteur des revenus au niveau des fonctionnalités au sein du marché des camions autonomes.

Par composant : le LiDAR à état solide progresse grâce à la baisse des coûts

Les caméras ont dominé les revenus de 2025 avec une part de 28,34 %, reflétant leur faible coût et leur double fonction dans la surveillance du conducteur et l'interprétation de la scène routière. Néanmoins, les unités LiDAR croîtront à un TCAC de 15,24 % jusqu'en 2031, augmentant la taille du marché des camions autonomes pour la technologie de perception. Les architectures à état solide ont franchi le seuil de prix de 1 000 USD, permettant une adoption de masse. Les capteurs RADAR restent essentiels pour la détection par tous les temps, mais leur résolution spatiale est insuffisante seule pour une localisation au centimètre près.

Les modules de calcul d'IA augmentent en valeur à mesure que les flux de capteurs prolifèrent. Les conceptions de système sur puce intègrent le prétraitement des capteurs, l'inférence neuronale et le contrôle du mouvement dans un seul package, réduisant la latence et la consommation d'énergie. Les capteurs ultrasoniques conservent leur utilité dans les manœuvres à basse vitesse mais contribuent à des revenus marginaux en raison de leur prix unitaire limité. Le passage à la fusion de capteurs augmente la demande de solutions de réseau redondant et de gestion thermique, ce qui crée des opportunités annexes pour les fournisseurs. Dans l'ensemble, la maturité du LiDAR modifie la composition de la nomenclature et accélère la pénétration au sein du marché des camions autonomes.

Par type de motorisation : l'électrique à batterie mène l'intégration de l'autonomie

Les camions à combustion interne détenaient 64,79 % de la part du marché des camions autonomes en 2025, mais les véhicules électriques à batterie devraient se développer à un TCAC de 17,78 %, le plus rapide parmi les types de motorisation. Les mandats réglementaires pour les corridors de fret à zéro émission stimulent l'intérêt des flottes, et l'association des piles autonomes avec les groupes motopropulseurs électriques permet une utilisation quotidienne plus longue qui optimise le retour sur investissement. Les camions hybrides servent des applications de transition mais ajoutent du poids et de la complexité. Les modèles à pile à combustible à hydrogène conviennent aux itinéraires dépassant 800 km, bien que la disponibilité des infrastructures de ravitaillement limite l'échelle de déploiement.

Les tracteurs électriques à batterie simplifient le contrôle autonome grâce à leur couple instantané et leurs capacités de freinage par récupération. L'éligibilité aux incitations à l'achat dans le cadre des politiques de transport propre améliore encore le retour sur investissement. Les véhicules à combustion interne continuent de dominer les régions dépourvues de réseaux de recharge, mais la croissance du diesel ralentit à mesure que les ajustements carbone aux frontières augmentent les coûts. Les solutions hybrides s'adressent aux opérateurs réticents à adopter l'électrification complète mais font face à une valeur décroissante à mesure que l'autonomie des batteries s'étend. L'expansion des piles à combustible à hydrogène dépend des stratégies nationales de ravitaillement et du regroupement des flottes dans les ports et les sites miniers. Ces dynamiques façonnent collectivement la répartition par type de motorisation au sein du marché des camions autonomes.

Analyse géographique

L'Amérique du Nord représentait 37,46 % des revenus de 2025 et devrait enregistrer un TCAC de 9,52 % jusqu'en 2031. Plusieurs États autorisent les tests sans conducteur sur les autoroutes publiques, faisant de la région le plus grand bac à sable commercial. Dix terrains d'essai pour véhicules automatisés désignés par le Département américain des transports soutiennent les tests et la validation, et les voies transfrontalières vers le Mexique et le Canada sont susceptibles de bénéficier une fois que l'harmonisation juridique progressera. Les denses réseaux de fret interétatiques et les généreux subventions pour le transport propre soutiennent une demande soutenue dans les segments longue distance, réfrigéré et de colis.

L'Europe devrait se développer à un TCAC de 9,43 % jusqu'en 2031. Les normes CO₂ de l'UE pour les nouveaux véhicules lourds visent une réduction d'environ 45 % d'ici 2030, de 65 % d'ici 2035 et de 90 % d'ici 2040 (par rapport à la référence), avec des règles spécifiques en place pour chaque catégorie de véhicule, catalysant les investissements dans les technologies électriques et autonomes combinées. L'Allemagne est en tête avec des corridors d'autoroute dédiés, tandis que la France et l'Espagne progressent à un rythme mesuré en raison des stipulations relatives aux conducteurs de sécurité. L'Europe de l'Est reste à un stade précoce à mesure que les infrastructures et le financement arrivent à maturité. L'Asie occidentale affiche une croissance à deux chiffres, les fonds souverains modernisant la logistique portuaire grâce à des navettes autonomes de conteneurs fonctionnant 24 heures sur 24.

L'Asie-Pacifique connaîtra la croissance la plus rapide avec un TCAC de 13,33 %, reflétant les zones pilotes nationales en Chine et les programmes de convoyage de camions soutenus par le gouvernement au Japon et en Corée du Sud. Les denses clusters manufacturiers et le vieillissement de la main-d'œuvre accélèrent l'adoption. La Grande Baie de Chine abrite la plus grande flotte mondiale de camions sans conducteur sur des voies dédiées reliant les usines aux terminaux portuaires. La Corée du Sud investit massivement dans des autoroutes compatibles 5G adaptées à l'autonomie connectée. Les nations d'Asie du Sud-Est adoptent une approche attentiste jusqu'à ce que les coûts des capteurs baissent et que les mécanismes de financement s'adaptent aux conditions locales. Collectivement, la hausse des volumes de fret et des politiques favorables propulsent le leadership régional sur le marché des camions autonomes.

Paysage concurrentiel

Le marché des camions autonomes affiche une concentration modérée. Les équipementiers mondiaux tels que Daimler, Volvo et Traton exploitent leur échelle de fabrication et leurs réseaux de services pour associer des logiciels autonomes aux ventes de véhicules. Les spécialistes technologiques poursuivent des modèles à faible intensité d'actifs qui accordent des licences pour leurs piles à plusieurs marques, permettant une itération plus rapide et une portée plus large. Les partenariats stratégiques dominent car les exigences en capital et la complexité réglementaire encouragent le partage des risques.

Les coentreprises alignent des forces complémentaires. Une alliance entre PACCAR et un développeur d'autonomie de premier plan cible la production de tracteurs de niveau 4 pour un lancement en 2027, fusionnant l'expertise manufacturière avec les logiciels de perception et de planification. Les fournisseurs de premier rang investissent dans le freinage et la direction redondants, se positionnant comme des gardiens essentiels de la sécurité fonctionnelle. Les start-ups obtiennent des participations des équipementiers traditionnels en échange d'accords d'approvisionnement exclusifs, illustrant la co-dépendance tout au long de la chaîne de valeur.

L'activité de brevets révèle la compétitivité. Les volumes de dépôts se concentrent sur la fusion de capteurs, le contrôle à sécurité intégrée et la gestion de l'énergie. Les efforts de normalisation menés par SAE International guident l'interopérabilité, déterminant si les piles propriétaires restent des jardins clos ou convergent vers des architectures ouvertes. L'expansion du marché vers les kits de modernisation ouvre une voie aux challengers axés sur le logiciel pour accéder à la flotte existante. Dans l'ensemble, des stratégies diverses coexistent alors que les acteurs se disputent des parts dans un marché des camions autonomes en rapide expansion.

Leaders du secteur des camions autonomes

Daimler Truck AG

AB Volvo

Traton SE

PACCAR Inc.

BYD Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Pony.ai a annoncé des camions autonomes de 4e génération co-développés avec SANY Truck et Dongfeng Liuzhou Motor.

- Septembre 2025 : International Motors a annoncé des essais en flotte client de véhicules autonomes de deuxième génération (avec PlusAI) le long du corridor I-35.

- Septembre 2025 : Toray et T2 ont annoncé un essai de camion autonome, avec des trajets prévus à partir du 16 septembre 2025.

- Mai 2025 : Aurora Innovation a inauguré un service commercial de transport routier autonome au Texas et prévoit une expansion vers El Paso et Phoenix d'ici fin 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des camions autonomes comme le chiffre d'affaires annuel généré par les camions neufs légers, moyens et lourds équipés d'au moins un matériel et logiciel d'aide à la conduite de niveau SAE 1 pouvant être mis à niveau vers une autonomie supérieure via des mises à jour en OTA ou des piles embarquées.

Les véhicules rétrofités après leur première immatriculation, les tombereaux miniers réservés aux pilotes et les tracteurs de cour autonomes sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de camion

- Camions légers

- Camions de tonnage moyen

- Camions lourds

- Par niveau d'autonomie

- SAE Niveau 1-2 (Assistance au conducteur)

- SAE Niveau 3 (Conditionnel)

- SAE Niveau 4 (Élevé)

- SAE Niveau 5 (Complet)

- Par fonctionnalité ADAS

- Régulateur de vitesse adaptatif

- Avertissement de sortie de voie

- Assistance aux embouteillages

- Pilotage autoroutier

- Freinage d'urgence automatique

- Détection des angles morts

- Assistance au maintien de voie

- Par composant

- LiDAR

- RADAR

- Caméras

- Capteurs ultrasoniques et autres capteurs

- Modules de calcul d'IA

- Par type de motorisation

- Combustion interne

- Électrique à batterie

- Hybride

- Pile à combustible à hydrogène

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des planificateurs de flottes, des fournisseurs ADAS de rang 1, des fabricants de capteurs et des régulateurs autoroutiers en Amérique du Nord, en Europe et en Asie-Pacifique.

Recherche documentaire

Nous partons des statistiques de production et d'immatriculation émanant d'organismes tels que l'Organisation Internationale des Constructeurs d'Automobiles, la US Federal Motor Carrier Safety Administration, les tableaux de fret routier d'Eurostat et le Forum International des Transports. Les lignes d'import-export de capteurs issues d'UN Comtrade, les tendances en matière de brevets collectées via Questel et les courbes de coûts publiées dans des revues académiques sur le LiDAR et le calcul IA fournissent des références préliminaires. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse fournissent des points de prix, tandis que D&B Hoovers offre des indices sur les volumes d'expédition unitaires pour certains OEM. Les titres mentionnés illustrent, sans l'épuiser, le corpus de références que les analystes consultent en continu.

Notre travail documentaire est complété par des balayages périodiques de notes d'associations professionnelles, de mandats régionaux en matière de sécurité et de dossiers réglementaires ouverts qui donnent des indications sur le rythme des approbations de routes de niveau 4. De nombreux documents plus modestes mais instructifs ne font surface que grâce aux archives sélectionnées de Dow Jones Factiva.

Dimensionnement du marché et prévisions

Une construction mixte descendante-ascendante est appliquée. Les pools mondiaux de production de véhicules de classe 6 à 8 et de tonnes-kilomètres de fret sont dimensionnés en premier lieu, puis ajustés par les taux de pénétration de l'autonomie issus des entretiens primaires, avant que les consolidations fournisseurs et les vérifications par échantillonnage ASP × volume n'affinent les totaux. Les principaux paramètres comprennent les ratios de pénurie de conducteurs, les baisses de coûts du LiDAR, les corridors réglementaires de mise en service, l'adoption du transport lourd électrique à batterie et les incitations kilométriques au convoyage. Une régression multivariée avec analyse de scénarios projette chaque facteur, tandis que les années sans données solides sont lissées à l'aide de moyennes mobiles sur trois ans, examinées avec des experts du domaine.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux revenus historiques du fret, aux données financières des pairs et aux flux douaniers, suivis d'une révision analytique à deux niveaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des évolutions réglementaires, des chocs de prix ou des projets pilotes majeurs modifient sensiblement les références de base.

Pourquoi la référence de base de Mordor sur les camions autonomes est fiable

Les chiffres publiés divergent parce que les entreprises retiennent différents niveaux d'autonomie, excluent certaines catégories de camions ou figent leurs modèles sur un instantané de taux de change unique. Les acheteurs remarquent cet écart.

L'alignement du périmètre, la transparence des variables et notre cadence de mise à jour annuelle réduisent cet écart ; d'autres acteurs regroupent souvent des plateformes logicielles ou des kits de rétrofit, figent les taux de change ou reprennent des objectifs optimistes de communiqués OEM sans vérifications croisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,51 Md USD (2025) | Mordor Intelligence | - |

| 47,40 Md USD (2025) | Global Consultancy A | Inclut les conversions par rétrofit et les tombereaux exclusivement miniers |

| 267,38 Md USD (2024) | Industry Journal B | Applique la valeur des actifs de flotte, et non le chiffre d'affaires annuel des véhicules neufs |

La comparaison montre comment l'élargissement sélectif du périmètre ou les approches fondées sur la valeur des actifs gonflent les totaux. Notre ensemble de variables rigoureux et notre boucle de mise à jour en temps réel offrent aux décideurs une référence de base équilibrée et traçable, qu'ils peuvent reproduire avec des données publiques et des ressources limitées.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des camions autonomes d'ici 2031 ?

La taille du marché des camions autonomes devrait atteindre 74,23 milliards USD d'ici 2031.

Quel type de camion devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les camions de tonnage moyen devraient afficher un TCAC de 13,34 % jusqu'en 2031, le plus élevé parmi les types de camions.

Quel sera l'impact de l'autonomie de niveau 4 sur l'économie des flottes ?

Les camions de niveau 4 fonctionnent jusqu'à 22 heures par jour, doublant l'utilisation des actifs par rapport aux véhicules conduits par des humains contraints par les règles sur les heures de service.

Pourquoi les camions électriques à batterie sont-ils importants pour l'autonomie ?

Les groupes motopropulseurs électriques à batterie simplifient la logique de contrôle, sont éligibles aux incitations à zéro émission et s'associent bien à l'autonomie pour amortir les coûts des capteurs sur un kilométrage quotidien élevé.

Quelle région devrait mener la croissance dans le transport routier autonome ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,33 % jusqu'en 2031, le taux d'expansion régionale le plus rapide.

Dernière mise à jour de la page le: