Taille et parts du marché américain des voitures autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

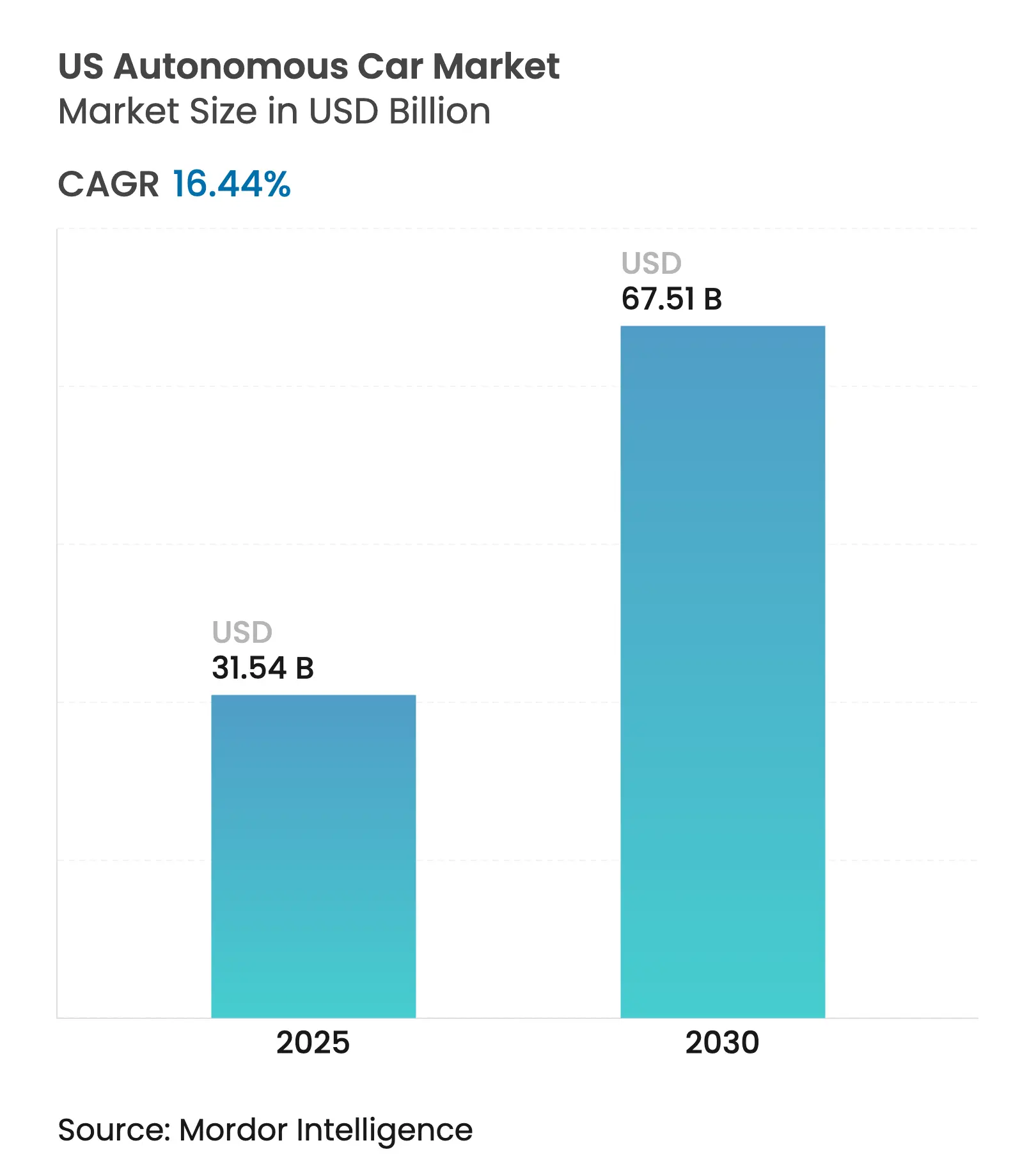

| Taille du Marché (2025) | 31.54 Milliards de dollars |

| Taille du Marché (2030) | 67.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des voitures autonomes par Mordor Intelligence

La taille du marché américain des voitures autonomes est estimée à 31,54 milliards USD en 2025, et devrait atteindre 67,51 milliards USD d'ici 2030, à un TCAC de 16,44 % durant la période de prévision (2025-2030). La clarté réglementaire fédérale, la forte baisse des coûts des capteurs et les profondes alliances entre équipementiers et acteurs technologiques convergent désormais pour réduire les délais de déploiement, améliorer l'économie unitaire et élargir la portée géographique. Le cadre AV STEP de la National Highway Traffic Safety Administration (NHTSA), finalisé en décembre 2024, a réduit les cycles d'exemption d'environ 18 mois, permettant aux entreprises de réorienter leurs capitaux de la mise en conformité vers le déploiement à grande échelle. Parallèlement, les orientations d'avril 2025 du Department of Transportation (DOT) ont standardisé le reporting interétatique, permettant aux flottes autonomes de traverser les frontières des États sans approbations redondantes. La compression rapide des coûts a fait chuter les prix du LiDAR à semi-conducteurs en dessous du seuil pivot de 500 USD par unité en 2025, élargissant la gamme de prix adressable pour les véhicules du segment intermédiaire et renforçant la proposition de valeur du marché américain des voitures autonomes. Comme l'illustrent la collaboration informatique de General Motors et NVIDIA en mars 2025 et l'accord de plateforme entre Hyundai et Waymo en janvier 2025, les partenariats stratégiques compensent les charges individuelles de R&D, permettant aux équipementiers de réaffecter des sommes considérables par partenaire vers la commercialisation.

Principaux enseignements du rapport

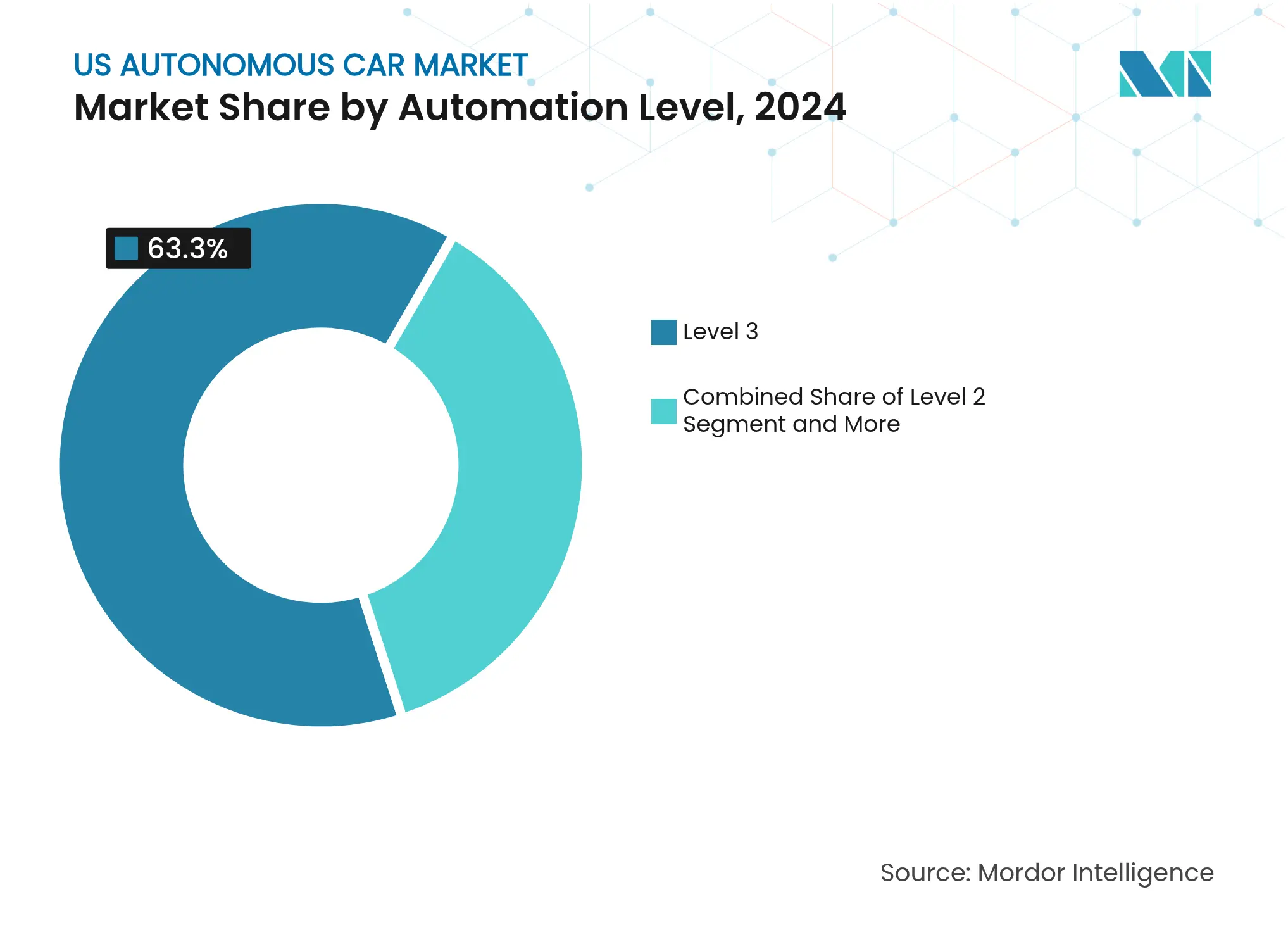

- Par niveau d'automatisation, les systèmes de Niveau 3 ont dominé avec 63,27 % de la part du marché américain des voitures autonomes en 2024, tandis que l'autonomie de Niveau 5 devrait progresser à un TCAC de 16,47 % jusqu'en 2030.

- Par suite de capteurs, les configurations centrées sur le radar ont dominé les revenus avec 38,71 % en 2024, mais les configurations centrées sur le LiDAR devraient connaître la croissance la plus rapide, à un TCAC de 16,55 % jusqu'en 2030.

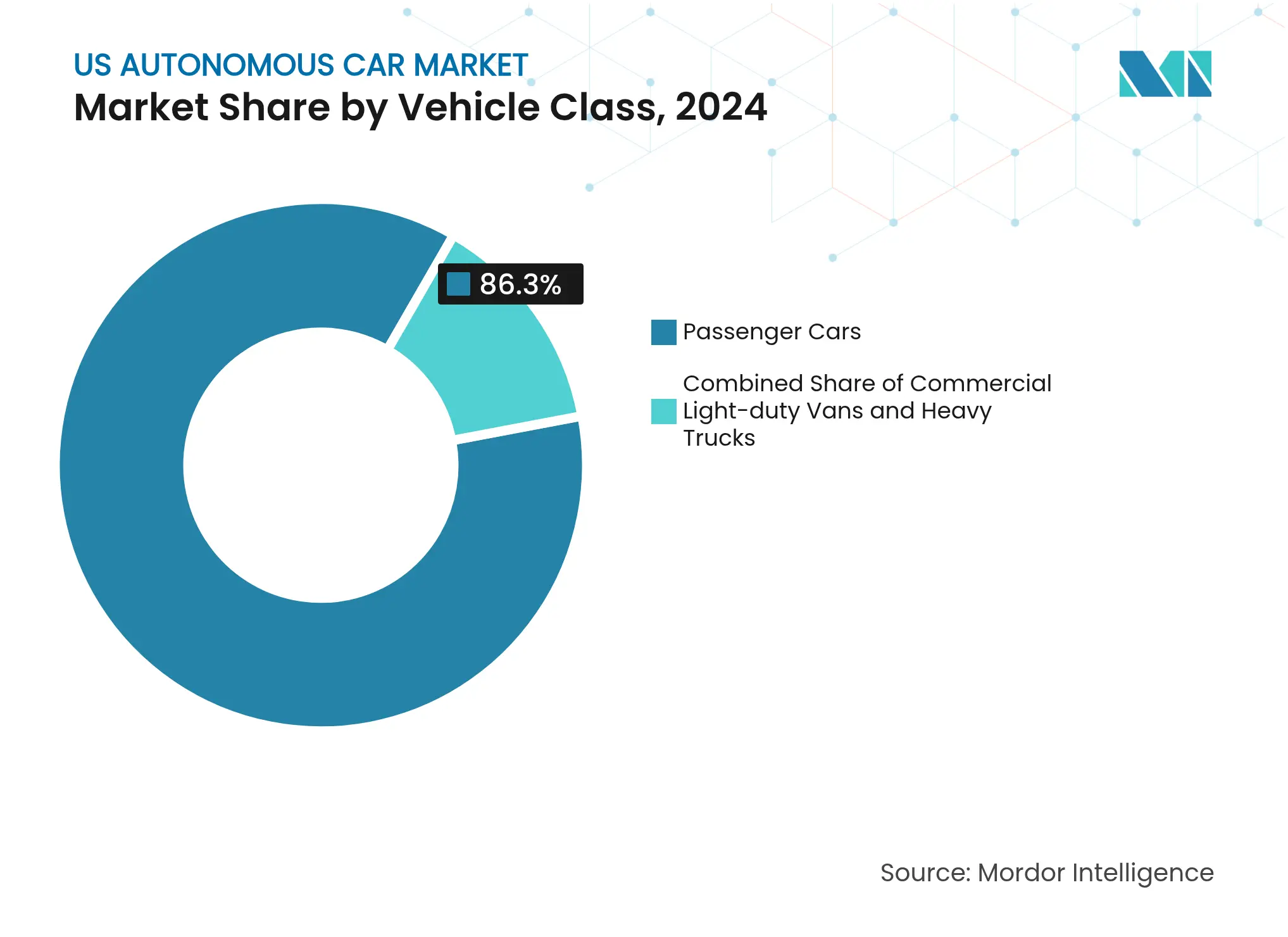

- Par classe de véhicule, les voitures particulières représentaient 86,25 % des parts en 2024, tandis que les camions de tonnage moyen et lourd devraient enregistrer le TCAC le plus élevé, à 16,49 %, sur la période de prévision.

- Par propulsion, les plateformes électriques à batterie représentaient 61,24 % des revenus en 2024 et devraient afficher le TCAC le plus élevé, à 16,51 %, jusqu'en 2030.

Tendances et perspectives du marché américain des voitures autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compression rapide des coûts des capteurs | +3.1% | National, avec des pôles de fabrication au Michigan et en Californie | Moyen terme (2 à 4 ans) |

| Croissance de l'unité économique du covoiturage à la demande | +2.9% | Marchés urbains : San Francisco, Phoenix, Nashville, Atlanta | Court terme (≤ 2 ans) |

| Dérogations fédérales aux tests de véhicules autonomes | +2.8% | National, concentré en Arizona, au Texas et en Californie | Court terme (≤ 2 ans) |

| Les méga-partenariats équipementiers-technologiques réduisent les risques liés aux dépenses de R&D | +2.4% | National, centré à Detroit et dans la Silicon Valley | Moyen terme (2 à 4 ans) |

| Corridors de fret autonome dédiés | +1.8% | Corridors interétatiques du Texas, de l'Arizona et du Nevada | Long terme (≥ 4 ans) |

| Les subventions bipartisanes en matière d'infrastructure V2X débloquent le déploiement | +1.6% | National, déploiement précoce en Arizona, au Texas et en Utah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des seuils clés franchis à mesure que les coûts des capteurs s'effondrent

Les architectures à semi-conducteurs ont réduit les prix du LiDAR des trois cinquièmes d'une année sur l'autre, faisant passer les unités de qualité automobile en dessous du seuil pivot de 500 USD au début de l'année 2025 [1]« Relations avec les investisseurs », Luminar Technologies, luminar.com . L'élimination des pièces mobiles a réduit les taux de défaillance des quatre cinquièmes, permettant aux programmes de grande série de spécifier le LiDAR sans augmenter le prix de détail conseillé. Simultanément, les prix des caméras haute résolution ont chuté, et les achats en volume de modules radar avancés sont devenus nettement moins coûteux. Cette baisse de prix a rendu l'ensemble de la suite de capteurs bien plus accessible. En améliorant son système basé uniquement sur la vision par ces capteurs économiques, Tesla signale une évolution du paysage financier de la technologie autonome. Les tendances actuelles du secteur indiquent une baisse continue des coûts des capteurs, ouvrant la voie à la généralisation des fonctionnalités autonomes dans les véhicules de gamme intermédiaire. De telles avancées renforcent la compétitivité du marché américain des voitures autonomes.

Croissance de l'unité économique du covoiturage à la demande : avantage économique

Les opérations de Waymo à Phoenix ont surpassé les services de taxi traditionnels, en grande partie grâce à une utilisation constante des véhicules et à la suppression des coûts liés aux conducteurs. Les véhicules de flotte à la demande affichent des taux d'utilisation bien plus élevés que les voitures particulières, les transformant d'actifs dormants en investissements rentables. En septembre 2025, Lyft a élargi sa collaboration avec Waymo en l'introduisant à Nashville, soulignant la polyvalence des flottes autonomes dans des environnements de circulation variés. Plus tôt la même année, le lancement d'Uber à Atlanta a validé le potentiel de déploiement à grande échelle des services autonomes sur différentes plateformes avec seulement des ajustements techniques mineurs. Cependant, un obstacle de taille demeure : atteindre la densité de flotte nécessaire, complexifiée par des coûts d'assurance élevés qui persistent jusqu'à ce que des données plus solides permettent d'atténuer les risques perçus.

Les dérogations fédérales aux tests de véhicules autonomes accélèrent les projets pilotes commerciaux

Le programme AV STEP de la NHTSA a réduit les délais d'approbation de 24 mois à environ six, faisant passer les lancements autonomes du concept au service commercial en un seul cycle budgétaire [2]« Véhicules automatisés ; orientations relatives aux exemptions », NHTSA, nhtsa.gov . Les protocoles interétatiques 2025 du DOT permettent désormais aux véhicules d'essai immatriculés en Arizona d'opérer sans discontinuité au Texas, réduisant les frais administratifs de près des deux cinquièmes. Aurora a utilisé la dérogation pour ouvrir sa voie de fret Houston-Dallas huit mois avant le calendrier prévu, illustrant la façon dont la certitude réglementaire façonne directement le marché américain des voitures autonomes. Les financements à risque ont afflué massivement vers les projets éligibles aux dérogations au premier semestre 2025, soulignant la confiance des investisseurs dans une gouvernance nationale prévisible. L'efficacité continue repose sur la coordination interinstitutionnelle ; des interprétations divergentes pourraient raviver le paysage réglementaire fragmenté qui entravait auparavant le déploiement à grande échelle.

Les méga-partenariats équipementiers-technologiques réduisent les risques liés aux dépenses de R&D

Le pacte informatique de GM avec NVIDIA associe le matériel DRIVE Hyperion aux plateformes basées sur Ultium, permettant à chaque entreprise de réduire sensiblement les dépenses de R&D redondantes. Hyundai fournit le châssis IONIQ 5. Dans le même temps, Waymo fournit le logiciel dans le cadre d'un accord de janvier 2025 qui comprime les délais de lancement de 18 mois. L'alliance d'Uber avec Volkswagen élargit les flottes de robotaxis sans dépenses directes en propriété intellectuelle, signalant une phase de maturité où l'orchestration de l'écosystème l'emporte sur l'intégration verticale. Les systèmes de Niveau 4 étant les plus coûteux, les partenariats font office de modérateurs de capital et accélèrent l'expansion du marché américain des voitures autonomes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du LiDAR haut de gamme et des composants informatiques | -2.1% | National, affectant les segments de véhicules premium | Court terme (≤ 2 ans) |

| La responsabilité en matière de sécurité publique reste non résolue | -1.9% | National, critique dans les juridictions réglementaires de Californie et de New York | Moyen terme (2 à 4 ans) |

| Moratoires municipaux sur les robotaxis | -1.5% | Marchés urbains, particulièrement San Francisco, New York et Chicago | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en GPU de qualité automobile | -1.4% | National, concentré dans les pôles de fabrication automobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Malgré les baisses du secteur, les coûts élevés du LiDAR premium et de l'informatique restent élevés

Les configurations de véhicules autonomes hautes performances, combinant plusieurs unités LiDAR avec des plateformes informatiques avancées, font face à des coûts matériels élevés, limitant leur utilisation aux applications commerciales telles que les robotaxis et les services de fret. Les retards dans les puces de nouvelle génération ont augmenté la consommation d'énergie et nécessité une reconception de la gestion thermique. Les faibles volumes de production entravent la réduction des coûts des semi-conducteurs de qualité automobile, maintenant des marges bénéficiaires étroites sur le marché américain des voitures autonomes grand public jusqu'à ce que la fabrication passe à l'échelle supérieure ou que les technologies de fusion de capteurs réduisent la redondance matérielle.

La responsabilité en matière de sécurité publique reste non résolue

En 2025, les législateurs de divers États ont débattu de différentes approches de la responsabilité dans la législation sur les véhicules autonomes. Cela a soulevé des inquiétudes quant à un paysage réglementaire fragmenté susceptible d'entraver les plans de déploiement à l'échelle nationale. L'exemple de la suspension temporaire par la Californie des permis d'exploitation de Cruise illustre un point crucial : disposer de la technologie n'assure pas la clarté juridique. Les assureurs considèrent cette incertitude comme un risque majeur, entraînant des primes plus élevées que celles des polices de véhicules traditionnels. En l'absence de directives fédérales unifiées, les situations impliquant une autonomie partielle — où le contrôle alterne entre l'humain et la machine — restent juridiquement floues. Cette ambiguïté nuit à la confiance du public et ralentit le déploiement plus large des flottes autonomes sur le marché américain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : la domination du Niveau 3 masque l'accélération du Niveau 5

Les systèmes de Niveau 3 ont capturé 63,27 % des déploiements de 2024, portés par le Drive Pilot de Mercedes-Benz, l'Highway Assistant de BMW et le Traffic Jam Pilot de Honda. Ces fonctionnalités d'autonomie conditionnelle permettent une conduite mains libres tout en exigeant la vigilance du conducteur, un compromis aligné sur les normes de responsabilité actuelles. Le reporting standardisé de la NHTSA lancé en 2025 réduit la paperasserie, encourageant le déploiement par les équipementiers dans des États supplémentaires. Les systèmes ADAS de Niveau 2, menés par Tesla et Ford, maintiennent les volumes mais font face à un examen croissant à la suite d'incidents très médiatisés. En revanche, les robotaxis de Niveau 5, bien que peu nombreux, affichent un TCAC de 16,47 % jusqu'en 2030 à mesure que Waymo s'étend à Nashville, Atlanta et prépare un lancement à Los Angeles. Les couloirs commerciaux tels que la voie de fret d'Aurora démontrent la viabilité du Niveau 4 lorsque les domaines de conception opérationnelle restent strictement délimités. Les trajectoires divergentes révèlent comment les applications grand public progressent de manière séquentielle tandis que les programmes de fret commercial passent directement aux niveaux d'autonomie justifiés par les économies de coûts.

Les effets de second ordre renforcent cette bifurcation. Les assureurs premium élaborent des produits spécifiques au Niveau 5, réduisant les frictions de souscription et incitant les gestionnaires de flotte vers des configurations entièrement sans conducteur. Pendant ce temps, l'ambiguïté de la responsabilité autour des transferts de contrôle du Niveau 3 oblige les équipementiers à intégrer des capteurs redondants et des correctifs de sécurité par liaison radio, ajoutant 1 200 USD par voiture. L'allègement réglementaire dans les États bénéficiant de dérogations tempère ce coût. Néanmoins, jusqu'à ce que la politique fédérale arrive à maturité, le marché américain des voitures autonomes observera une courbe de maturité à deux vitesses où le fret et le covoiturage à la demande précèdent la diffusion grand public plus large.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par suite de capteurs : le pragmatisme centré sur le radar cède la place à l'innovation LiDAR

Les architectures prioritairement radar ont détenu 38,71 % des revenus du marché en 2024, appréciées pour leur résistance au brouillard, à la neige et aux fortes pluies. Les réseaux radar modernes, désormais plus accessibles que les systèmes LiDAR mécaniques, stimulent des capacités de détection avancées dans les applications sensibles aux coûts, reflétant les tendances générales de réduction des coûts dans le secteur des véhicules autonomes. Cependant, les configurations centrées sur le LiDAR enregistrent le TCAC le plus rapide, à 16,55 %, jusqu'en 2030, après que les percées dans les architectures à semi-conducteurs ont fait chuter le coût unitaire en dessous de 500 USD en 2025. Les stratégies basées uniquement sur les caméras atteignent les limites de mise à l'échelle des réseaux de neurones à mesure que la complexité urbaine augmente, incitant Tesla à tester le LiDAR frontal dans les prototypes de prochaine génération. Les modèles hybrides de fusion de capteurs combinent le radar à courte portée, le LiDAR à moyenne portée et les caméras stéréoscopiques pour atteindre une localisation à l'échelle centimétrique sans dépendance à un seul capteur.

Les opérateurs de flotte dans les centres urbains densément peuplés privilégient la performance sur le coût, réalisant que l'investissement dans la technologie LiDAR améliore la sécurité et la fiabilité opérationnelle. Parallèlement, les avancées en photonique sur silicium laissent entrevoir un avenir où les systèmes LiDAR seront plus économiques, réduisant l'écart de prix avec les configurations radar seul. À mesure que les prix baissent, les entreprises détenant une propriété intellectuelle pivotale en matière de LiDAR gagnent un avantage stratégique, modifiant la dynamique des fournisseurs et compliquant les négociations dans le secteur américain des voitures autonomes.

Par classe de véhicule : le volume des voitures particulières permet l'innovation commerciale

Les voitures particulières ont dominé avec 86,25 % du volume en 2024, grâce à la popularité des systèmes ADAS et à la pénétration précoce des robotaxis. L'activation des fonctionnalités par liaison radio permet aux équipementiers de monétiser l'autonomie après la vente, prolongeant les revenus sur la durée de vie et augmentant les marges logicielles. Les camions de tonnage moyen et lourd, bien qu'ayant une faible base aujourd'hui, enregistrent le TCAC le plus rapide, à 16,49 %, car l'économie du fret favorise une utilisation 24 h/24, 7 j/7. La route Houston-Dallas d'Aurora prouve que l'élimination des pauses obligatoires ajoute deux cycles quotidiens supplémentaires, augmentant le potentiel de revenus des actifs des deux cinquièmes. Les fourgonnettes commerciales bénéficient de la demande des détaillants pour la livraison du dernier kilomètre, mais les règles d'exploitation sans opérateur limitent encore l'échelle à court terme.

Des effets de débordement dans l'écosystème apparaissent : les corridors de camionnage créent des nœuds V2X que les services de transport de voyageurs réutilisent ensuite, comprimant les délais de remboursement des infrastructures publiques. Inversement, les pipelines de données des voitures particulières enrichissent les modèles de perception des poids lourds, accélérant la validation des dossiers de sécurité. De telles synergies accélèrent la maturation du marché, renforçant la diversification au sein du marché américain des voitures autonomes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par propulsion : l'intégration électrique à batterie crée un avantage autonome

Les véhicules électriques à batterie (VEB) représentaient 61,24 % des déploiements autonomes en 2024 et devraient croître à un TCAC de 16,51 % jusqu'en 2030, les architectures haute tension partagées alimentant à la fois les moteurs de traction et l'informatique IA. Les boucles de refroidissement colocalisées réduisent le poids du système et les coûts de nomenclature par rapport aux plateformes à combustion interne. Bien que les groupes motopropulseurs hybrides dominent les itinéraires sur de longues distances, notamment là où les stations de recharge sont peu nombreuses, l'émergence de corridors de recharge rapide sur l'I-10 et l'I-35 érode progressivement cet avantage. Les opérateurs de flotte capitalisent sur les revenus du véhicule-vers-réseau, orientant davantage le coût total de possession en faveur de l'autonomie électrifiée.

La complexité mécanique réduite se traduit par moins de temps d'arrêt, permettant aux flottes d'atteindre une disponibilité plus élevée, surpassant leurs homologues diesel. Les avantages de la réduction du bruit permettent des livraisons nocturnes dans les centres-villes sensibles aux nuisances sonores et laissent entrevoir des modèles de service innovants, amplifiant l'importance des choix de propulsion dans le paysage américain des voitures autonomes.

Analyse géographique

La Californie, l'Arizona, le Texas et la Floride ont capturé environ les trois cinquièmes des déploiements de 2024 grâce à des règles permissives, d'abondantes données cartographiques et des programmes pilotes public-privé. La Californie favorise la densité des robotaxis à San Francisco, bien que la position prudente de la Public Utilities Commission injecte une incertitude épisodique [3]« Actions relatives aux permis de véhicules autonomes », California Public Utilities Commission, cpuc.ca.gov . Le cadre cohérent et pro-innovation de l'Arizona positionne Phoenix comme la première zone commerciale de robotaxis à grande échelle, générant des données en temps réel essentielles pour le perfectionnement des réseaux de neurones. Le Texas tire parti d'un réseau autoroutier intelligent de 680 miles ainsi que de feux verts législatifs pour le fret sans conducteur, ancrant le corridor emblématique d'Aurora.

La prévisibilité climatique des États de la ceinture solaire réduit la fréquence des cas limites de perception, simplifiant la compilation des dossiers de sécurité. Les premières licences de test du Nevada ont attiré les travaux initiaux de R&D, mais sa base métropolitaine plus petite limite l'échelle commerciale par rapport à l'Arizona. Les orientations interétatiques d'avril 2025 du DOT réduisent les frictions pour les flottes multi-États, mais les disparités en matière d'assurance et de fiscalité fragmentent encore l'économie transfrontalière. Les subventions fédérales V2X accordées à l'Arizona, au Texas et à l'Utah pour installer une infrastructure dorsale à laquelle d'autres États pourront se connecter suggèrent que la concentration géographique restera prononcée jusqu'à la fin des travaux en 2029.

Les pôles émergents du Sud-Est et de l'Ouest montagneux cherchent à reproduire l'élan de la ceinture solaire, rédigeant des législations qui reprennent le modèle de l'Arizona tout en cherchant à attirer des programmes pilotes. Le lancement Waymo-Lyft à Nashville en septembre 2025 et les débuts Waymo-Uber à Atlanta en juin 2025 soulignent la tendance : les alliances de covoiturage à la demande ouvrent la voie, puis les services de fret et de livraison suivent une fois que la densité des données justifie l'expansion. Les États en retard sur la réforme de la responsabilité civile risquent une fuite des capitaux, les investisseurs se concentrant sur les juridictions qui synchronisent les cadres juridiques et techniques, renforçant le développement régional inégal du marché américain des voitures autonomes.

Paysage concurrentiel

Aucune entreprise n'a dépassé un cinquième des revenus en 2024, maintenant le marché américain des voitures autonomes très fragmenté. Waymo et Cruise poursuivent une ownership approfondie de la pile technologique, misant sur les effets de réseau des données pour distancer les concurrents au niveau des composants. La levée de fonds d'octobre 2024 de Waymo lui confère une trésorerie de guerre inégalée dans le secteur. Les équipementiers traditionnels dépourvus d'autonomie maison nouent désormais des partenariats agressifs ; Hyundai et Waymo, GM et NVIDIA, ainsi que les accords de Ford avec les équipes issues d'Argo illustrent le passage du mode « faire » au mode « s'allier ». L'accès rapide aux kilomètres de test urbains l'emporte sur la différenciation matérielle pure à mesure que l'adéquation algorithmique devient le principal fossé concurrentiel.

Les spécialistes occupent des niches rentables. Nuro cible les voies de livraison en dessous de 35 mph, évitant les scénarios autoroutiers complexes. Aurora se concentre sur le fret interétatique, exploitant des domaines de conception contraints pour un lancement commercial plus rapide. Les fournisseurs de capteurs comme Luminar concluent des accords contraignants avec plusieurs équipementiers, se couvrant contre la fortune de tout intégrateur unique tout en capitalisant sur l'échelle multiplateforme. Les paysages de brevets penchent vers la fusion de la perception et la redondance à sécurité intégrée, mais les cycles d'itération rapides limitent la valeur défensive à long terme, favorisant les acteurs disposant d'un afflux continu de données plutôt que de stocks statiques de propriété intellectuelle.

Les pressions à la consolidation s'intensifient à mesure que la consommation de capital s'accélère. Les entreprises incapables d'obtenir des permis municipaux ou des créneaux de corridor risquent d'être reléguées au rang de fournisseurs de Rang 2. Les investisseurs évaluent de plus en plus les compétences en matière de relations politiques aux côtés des qualifications techniques, étant donné que les frictions municipales à San Francisco ont prouvé que le leadership technique ne suffit pas pour accéder au marché. Par conséquent, la diplomatie réglementaire se place aux côtés du débit informatique comme facteur décisif dans le classement des leaders 2030 au sein du marché américain des voitures autonomes.

Leaders du marché américain des voitures autonomes

Waymo LLC

Cruise LLC (GM)

Tesla Inc.

Mobileye Global Inc.

Aurora Innovation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Lyft s'est associé à Waymo pour lancer des services de robotaxis à Nashville, étendant le covoiturage autonome à la demande dans le Sud-Est.

- Juin 2025 : Uber a lancé le service de robotaxis Waymo à Atlanta, marquant le plus grand déploiement métropolitain en dehors de la côte Ouest.

- Mai 2025 : Aurora Innovation a lancé des opérations entièrement sans conducteur sur le corridor de fret Houston-Dallas, première voie de camionnage autonome de longue distance commerciale aux États-Unis.

Périmètre du rapport sur le marché américain des voitures autonomes

Une voiture autonome peut percevoir son environnement et se déplacer avec peu ou pas d'intervention humaine. Les voitures autonomes sont composées de nombreux capteurs, tels que les systèmes LiDAR et radar, fonctionnant en parallèle pour effectuer des opérations automatiquement ou sans l'aide de conducteurs. Le rapport sur le marché américain des voitures autonomes couvre les dernières tendances et l'impact de la COVID-19, suivi des développements technologiques.

Le périmètre du rapport est segmenté par type, capteurs et niveau d'automatisation. Le marché est segmenté par type en véhicules entièrement autonomes et semi-autonomes. Par capteurs, le marché est segmenté en capteurs d'image, LiDAR, radar, ultrasons et autres capteurs.

Par niveau d'automatisation, le marché est segmenté en automatisation conditionnelle (Niveau 3), haute automatisation (Niveau 4) et automatisation totale (Niveau 5). Pour chaque segment, la taille du marché et les prévisions sont basées sur la valeur (USD).

| Niveau 2 (Aide à la conduite avancée) |

| Niveau 3 (Autonomie conditionnelle) |

| Niveau 4 (Haute autonomie) |

| Niveau 5 (Autonomie totale) |

| Centré sur le radar |

| Centré sur le LiDAR |

| Caméra seule |

| Ultrasons et autres |

| Voitures particulières |

| Fourgonnettes commerciales légères |

| Camions de tonnage moyen et lourd |

| Électrique à batterie |

| Hybride |

| Combustion interne |

| Par niveau d'automatisation | Niveau 2 (Aide à la conduite avancée) |

| Niveau 3 (Autonomie conditionnelle) | |

| Niveau 4 (Haute autonomie) | |

| Niveau 5 (Autonomie totale) | |

| Par suite de capteurs | Centré sur le radar |

| Centré sur le LiDAR | |

| Caméra seule | |

| Ultrasons et autres | |

| Par classe de véhicule | Voitures particulières |

| Fourgonnettes commerciales légères | |

| Camions de tonnage moyen et lourd | |

| Par propulsion | Électrique à batterie |

| Hybride | |

| Combustion interne |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché américain des voitures autonomes en 2025 ?

La taille du marché américain des voitures autonomes est de 31,54 milliards USD en 2025 et devrait dépasser 67 milliards USD d'ici 2030.

Qu'est-ce qui stimule la croissance rapide des déploiements d'autonomie totale (Niveau 5) ?

Les dérogations fédérales aux tests, la baisse des coûts du LiDAR et l'économie viable du covoiturage à la demande poussent les systèmes de Niveau 5 vers un TCAC de 16,47 % jusqu'en 2030.

Quelle classe de véhicule connaît la plus forte expansion ?

Les poids lourds affichent le TCAC le plus fort à 16,49 % car les corridors de fret exploitent une disponibilité 24 h/24, 7 j/7 et résolvent les pénuries de conducteurs.

Pourquoi les plateformes électriques à batterie sont-elles privilégiées pour l'autonomie ?

L'architecture haute tension partagée alimente la propulsion et l'informatique, réduisant les coûts du système de 12 % et permettant des revenus de véhicule-vers-réseau allant jusqu'à 4 000 USD par an et par unité.

Quelles régions concentrent la majorité des déploiements autonomes aux États-Unis ?

La Californie, l'Arizona, le Texas et la Floride accueillent environ 75 % des flottes autonomes en raison de réglementations permissives et d'une infrastructure favorable.

Quel est le principal obstacle au déploiement à l'échelle nationale ?

Les lois non résolues sur la responsabilité en matière de sécurité publique dans 17 États augmentent les coûts d'assurance et créent une incertitude de conformité pour les opérateurs de flotte.

Dernière mise à jour de la page le: