Taille et Part du Marché des Camions Électriques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 22.74 Milliards de dollars |

| Taille du Marché (2029) | 64.65 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 29.86% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camions Électriques en Amérique du Nord par Mordor Intelligence

La taille du Marché des Camions Électriques en Amérique du Nord est estimée à 22,74 milliards USD en 2025, et devrait atteindre 64,65 milliards USD d'ici 2029, avec une croissance à un CAGR de 29,86% durant la période de prévision (2025-2029).

L'industrie des camions électriques en Amérique du Nord connaît une transformation profonde, portée par une conscience environnementale croissante et des avancées technologiques. Les grands fabricants accélèrent leur transition vers des solutions de transport durables, avec des investissements significatifs en recherche et développement. Cette transformation est particulièrement visible dans le secteur manufacturier, où des entreprises comme Ford ont engagé des ressources substantielles, notamment un investissement de 3,7 milliards USD en 2022 pour l'établissement de nouvelles usines d'assemblage de véhicules électriques dans le Michigan, l'Ohio et le Missouri. L'évolution de l'industrie est également soutenue par les avancées en technologie des batteries, l'amélioration des infrastructures de recharge et l'acceptation croissante des véhicules commerciaux électriques dans les applications commerciales. Ces développements reconfigurent le paysage concurrentiel et établissent de nouveaux repères pour le transport durable.

Les partenariats stratégiques et les collaborations s'imposent comme des moteurs essentiels de l'innovation et de l'expansion du marché des camions électriques. Un exemple notable est le partenariat de 2023 entre Toyota et RDS Logistics Group pour déployer des « Véhicules 100% Électriques » au Centre de Pièces Toyota d'Ontario, témoignant de l'engagement de l'industrie envers des opérations durables. Le mémorandum d'entente signé en 2023 par l'Autorité Portuaire de Hambourg avec IVECO et Nikola pour des camions de Classe 8 à batterie illustre davantage l'accent croissant mis sur les solutions zéro émission dans le transport commercial. Ces collaborations accélèrent non seulement les avancées technologiques, mais créent également de nouvelles opportunités d'expansion du marché et d'amélioration de l'efficacité opérationnelle.

L'industrie assiste à un changement significatif dans les stratégies de gestion des flottes d'entreprise, les grandes sociétés de logistique menant la charge dans l'adoption de véhicules de flotte électriques. L'engagement de FedEx à atteindre 50% de véhicules électriques dans tous les nouveaux achats de véhicules d'ici 2025, passant à 100% d'ici 2030, illustre cette tendance. Cette transition est soutenue par l'amélioration des indicateurs de performance des véhicules, l'augmentation des capacités d'autonomie et la diminution du coût total de possession des camions commerciaux électriques. L'intégration de technologies avancées, notamment les fonctionnalités autonomes et les systèmes intelligents de gestion de flotte, renforce encore l'attrait des camions électriques pour les applications commerciales.

Les cadres réglementaires et les initiatives gouvernementales à travers l'Amérique du Nord créent un environnement favorable à l'adoption des camions électriques. La Réglementation sur les Flottes Propres Avancées de Californie (ACF), adoptée en 2023, impose une transition progressive vers les véhicules zéro émission, exigeant que 50% des ventes de véhicules lourds pour les flottes publiques soient zéro émission d'ici 2024, avec une montée à 100% d'ici 2027. Des initiatives similaires émergent dans d'autres États et provinces, le Québec et la Colombie-Britannique mettant en œuvre leurs propres mandats sur les véhicules zéro émission. Ces mesures réglementaires, combinées à divers programmes d'incitation et investissements dans les infrastructures, créent une base solide pour une croissance soutenue du marché et l'innovation technologique dans le marché des camions électriques.

Tendances et Perspectives du Marché des Camions Électriques en Amérique du Nord

Demande croissante de véhicules électriques en Amérique du Nord portée par le soutien gouvernemental et les préoccupations environnementales croissantes

- Le CVP en Russie a connu des fluctuations significatives ces dernières années. Il a progressé régulièrement depuis 208,2 millions USD en 2017, atteignant un pic en 2019. Cependant, il a chuté à 193,9 millions USD en 2020, en grande partie en raison des difficultés économiques engendrées par la pandémie de COVID-19. Notamment, le marché a rebondi fortement en 2022, atteignant 269,8 millions USD. Cette reprise met en évidence à la fois la résilience du secteur automobile russe et l'impact potentiel des mesures de relance économique et de la demande accrue des consommateurs.

- Les incitations et subventions gouvernementales s'avèrent être un puissant attrait pour les clients, notamment les entreprises de logistique et de commerce électronique, dans leur adoption de véhicules commerciaux électriques. Un exemple concret est le Canada et l'Amérique du Nord, où, en avril 2022, le gouvernement a dévoilé des remises fédérales de 5 000 USD pour les véhicules électriques légers et de moyenne gamme. Ces initiatives devraient considérablement stimuler la demande de véhicules commerciaux électriques en Amérique du Nord de 2024 à 2030.

- Les initiatives gouvernementales, notamment les plans de déploiement de véhicules électriques, les incitations attractives et les autorisations d'investissements étrangers, sont appelées à propulser le marché des véhicules électriques dans les pays d'Amérique du Nord. Dans un geste notable, en mars 2022, Volkswagen s'est engagé à investir la somme colossale de 7 milliards USD pour établir une usine de fabrication de voitures électriques en Amérique du Nord. D'ici 2030, le constructeur prévoit de lancer 25 nouveaux modèles de véhicules électriques, destinés aux clients des États-Unis, du Mexique et du Canada. En conséquence, la demande de véhicules électriques devrait connaître une hausse notable dans divers pays d'Amérique du Nord de 2024 à 2030.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Le profil démographique de l'Amérique du Nord met en évidence une croissance régulière et une capacité d'adaptation, chaque nation contribuant de manière unique à la mosaïque dynamique de la région, soulignant sa signification mondiale continue

- Malgré les défis de 2020, en 2023, les États-Unis ont connu une croissance, le Mexique a affiché une reprise robuste, tandis que le Canada a enregistré un recul

- L'Amérique du Nord présente des tendances diverses en matière de CVP, le Canada connaissant une légère baisse, les États-Unis enregistrant une hausse et le Mexique affichant une croissance significative

- De 2017 à 2023, l'Amérique du Nord, notamment des pays comme les États-Unis et le Canada, a navigué à travers des pics d'inflation, en particulier après la pandémie en 2022

- En Amérique du Nord, de 2017 à 2023, les taux d'intérêt des prêts automobiles ont affiché des tendances variées : les taux canadiens ont progressivement augmenté, ceux du Mexique ont montré une volatilité significative, et les États-Unis ont connu des fluctuations modestes

- L'Amérique du Nord témoigne d'un fort engagement à développer son infrastructure de recharge pour véhicules électriques, avec une croissance significative des stations de recharge lentes et rapides

- La baisse des prix des batteries lithium-ion stimule la demande de véhicules électriques en Amérique du Nord

- La demande croissante de véhicules électriques stimule les lancements de nouveaux produits et l'entrée sur le marché en Amérique du Nord, alimentant la demande de blocs-batteries

- L'Amérique du Nord dispose d'un terrain diversifié qui présente des défis logistiques uniques, mais en 2023, les États-Unis, le Canada et le Mexique ont atteint des classements élevés dans l'Indice de Performance Logistique

- Les prix des carburants fluctuent en Amérique du Nord

- En 2023, Ford a dominé le marché nord-américain des véhicules utilitaires légers, suivi de Chevrolet, tandis que Hyundai a enregistré une croissance significative.

Analyse par Segment : Configuration de Véhicule

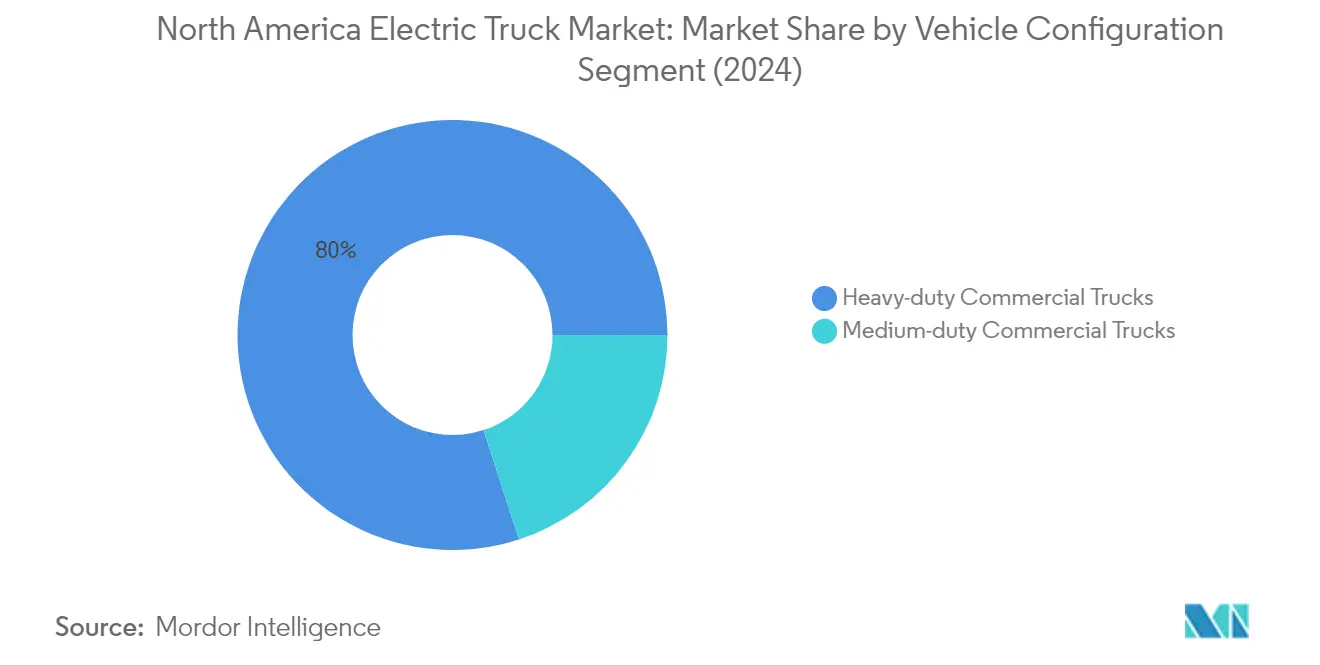

Segment des Camions Commerciaux Lourds sur le Marché des Camions Électriques en Amérique du Nord

Les camions commerciaux lourds dominent le marché des camions électriques en Amérique du Nord, représentant environ 80% de la part de marché en 2024. Cette présence significative sur le marché est portée par une demande croissante de solutions de transport longue distance durables et des réglementations strictes sur les émissions dans toute la région. La croissance du segment est encore renforcée par les investissements des grands fabricants dans le développement de groupes motopropulseurs électriques avancés spécifiquement conçus pour les applications lourdes. La feuille de route ambitieuse du Mémorandum d'Entente Multiétatique NESCAUM des États-Unis, qui vise une part de 30% de véhicules zéro émission dans les ventes de véhicules de moyenne et lourde charge d'ici 2030, a apporté un élan supplémentaire à ce segment. L'amélioration des capacités des batteries, le développement des infrastructures de recharge et la reconnaissance croissante des avantages à long terme des camions commerciaux lourds électriques ont également contribué à son leadership sur le marché.

Segment des Camions Commerciaux de Moyenne Charge sur le Marché des Camions Électriques en Amérique du Nord

Le segment des camions commerciaux de moyenne charge connaît une croissance rapide sur le marché des camions électriques en Amérique du Nord, porté par une adoption croissante dans la logistique urbaine et les applications de livraison du dernier kilomètre. La croissance de ce segment est soutenue par les avancées en technologie des batteries qui permettent des autonomies plus longues et des temps de recharge plus rapides, rendant ces véhicules de plus en plus viables tant pour un usage personnel que commercial. La Réglementation sur les Flottes Propres Avancées de Californie (ACF), adoptée en 2023, a été un catalyseur important, imposant une transition progressive vers les véhicules zéro émission au sein du segment des véhicules de moyenne charge. L'exigence de la réglementation d'une part de 50% de véhicules zéro émission dans les ventes pour les flottes publiques d'ici 2024, avec une transition complète d'ici 2027, a créé une forte trajectoire de croissance pour ce segment.

Analyse par Segment : Catégorie de Carburant

Segment BEV sur le Marché des Camions Électriques en Amérique du Nord

Les Véhicules Électriques à Batterie (BEV) sont devenus la force dominante sur le marché des camions électriques en Amérique du Nord, représentant environ 61% de la part de marché en 2024. Cette position significative sur le marché peut être attribuée à plusieurs facteurs, notamment des avancées substantielles en technologie des batteries qui ont amélioré les capacités d'autonomie et de performance. La croissance du segment est encore renforcée par un soutien gouvernemental étendu à travers des incitations et des réglementations promouvant les véhicules zéro émission, en particulier dans des États comme la Californie avec sa réglementation sur les Camions Propres Avancés. Les grands fabricants ont répondu à cette demande en élargissant leur offre de camions BEV, avec des entreprises comme Ford, Daimler et Volvo introduisant de nouveaux modèles aux capacités améliorées. Le segment a également bénéficié de l'expansion des infrastructures de recharge à travers l'Amérique du Nord, rendant les camions BEV de plus en plus viables pour diverses applications commerciales.

Segment FCEV sur le Marché des Camions Électriques en Amérique du Nord

Le segment des Véhicules Électriques à Pile à Combustible (FCEV) se positionne comme la catégorie à la croissance la plus rapide sur le marché des camions électriques en Amérique du Nord, avec un taux de croissance projeté d'environ 70% entre 2024 et 2029. Cette remarquable trajectoire de croissance est portée par une reconnaissance croissante des avantages de la technologie des piles à combustible à hydrogène dans le transport longue distance, notamment ses capacités de ravitaillement rapide et son autonomie étendue par rapport aux solutions électriques à batterie traditionnelles. L'expansion du segment est soutenue par des investissements significatifs dans le développement des infrastructures hydrogène le long des principaux corridors de transport en Amérique du Nord. Plusieurs fabricants de premier plan accélèrent leurs programmes de développement de camions FCEV, avec des entreprises comme Toyota et PACCAR collaborant pour faire avancer la technologie des piles à combustible à hydrogène pour les véhicules commerciaux. Le segment est particulièrement attractif pour les applications lourdes où une longue autonomie et un temps d'arrêt minimal sont des exigences opérationnelles cruciales.

Segments Restants dans la Catégorie de Carburant

Les segments des Véhicules Électriques Hybrides (HEV) et des Véhicules Électriques Hybrides Rechargeables (PHEV) représentent des technologies de transition importantes sur le marché des camions électriques en Amérique du Nord. Les HEV continuent de séduire les opérateurs à la recherche d'une meilleure efficacité énergétique sans l'anxiété d'autonomie associée aux véhicules entièrement électriques, les rendant particulièrement adaptés aux cycles d'utilisation variés et aux opérations régionales. Les PHEV offrent une solution équilibrée, combinant les avantages de la propulsion électrique avec la flexibilité des groupes motopropulseurs conventionnels, les rendant attractifs pour les flottes qui nécessitent à la fois une capacité zéro émission en zones urbaines et une autonomie étendue pour les trajets plus longs. Les deux segments servent de tremplins dans la transition plus large vers l'électrification complète, offrant aux opérateurs de flottes des alternatives pratiques pendant que les infrastructures de recharge continuent de se développer.

Analyse par Segment Géographique du Marché des Camions Électriques en Amérique du Nord

Marché des Camions Électriques en Amérique du Nord aux États-Unis

Les États-Unis dominent le Marché des Camions Électriques en Amérique du Nord, représentant environ 84% du volume total du marché en 2024, tout en affichant la trajectoire de croissance la plus forte avec un taux de croissance attendu d'environ 24% de 2024 à 2029. La performance robuste du marché peut être attribuée à l'approche globale du pays en matière d'adoption des camions électriques, soutenue par des incitations substantielles aux niveaux fédéral et étatique. Les objectifs environnementaux ambitieux du gouvernement américain, notamment à travers des initiatives comme la réglementation sur les Camions Propres Avancés, ont créé un environnement favorable à l'adoption des camions électriques. Les grandes zones métropolitaines mènent la transition, avec des villes mettant en place des zones à faibles émissions et développant des infrastructures de recharge dédiées. La présence de fabricants de premier plan et leurs investissements significatifs en recherche et développement ont encore accéléré la croissance du marché. De plus, le secteur logistique bien développé du pays et les engagements croissants des entreprises en matière de durabilité ont stimulé la demande, en particulier dans le segment du transport commercial.

Marché des Camions Électriques en Amérique du Nord au Canada

Le marché des camions électriques au Canada démontre un potentiel significatif, porté par le fort engagement du pays envers la durabilité environnementale et le transport propre. L'approche globale du gouvernement comprend des initiatives fédérales et provinciales pour accélérer l'adoption de véhicules commerciaux camions électriques dans le transport commercial. Des provinces comme le Québec et la Colombie-Britannique sont en première ligne, mettant en œuvre leurs propres mandats sur les véhicules zéro émission et fournissant des incitations supplémentaires pour l'électrification des flottes. L'infrastructure électrique robuste du pays et son mix d'énergie propre offrent une base avantageuse pour les opérations de camions de transport électriques. Les villes canadiennes intègrent de plus en plus les camions électriques dans leurs flottes municipales, donnant l'exemple pour l'adoption par le secteur privé. Le marché est encore renforcé par la collaboration croissante entre les agences gouvernementales, les services publics et les parties prenantes du secteur privé dans le développement des infrastructures de recharge. Les capacités de fabrication locales et les institutions de recherche contribuent aux avancées technologiques en matière de performance par temps froid, répondant aux défis spécifiques posés par le climat canadien.

Marché des Camions Électriques en Amérique du Nord au Mexique

Le marché des camions électriques au Mexique traverse une phase de transformation, caractérisée par une sensibilisation croissante aux solutions de transport durables et des préoccupations environnementales grandissantes dans les zones urbaines. La position stratégique du pays dans le commerce et la fabrication nord-américains a attiré des investissements significatifs dans les capacités de production de véhicules électriques. Les grandes villes, notamment Mexico, stimulent l'adoption à travers des politiques environnementales progressistes et des restrictions sur les véhicules conventionnels dans les centres urbains. L'expertise manufacturière automobile du pays se tourne progressivement vers la production de véhicules électriques, créant un écosystème robuste pour le développement des camions électriques. Les gouvernements locaux mettent en œuvre des politiques de soutien et travaillent avec des partenaires internationaux pour développer les infrastructures de recharge. Le marché est particulièrement actif dans les segments de livraison du dernier kilomètre et de logistique urbaine, où les camions électriques offrent des avantages opérationnels. L'engagement du Mexique à réduire la pollution atmosphérique urbaine a suscité un intérêt accru de la part des opérateurs de flottes pour les alternatives électriques, en particulier dans les zones densément peuplées.

Marché des Camions Électriques en Amérique du Nord dans les Autres Pays

La région nord-américaine au sens large présente des niveaux variables d'adoption des camions électriques, influencés par les réglementations locales, les conditions économiques et le développement des infrastructures. L'approche de chaque pays en matière d'électrification reflète ses priorités économiques uniques et ses objectifs environnementaux. Le développement du marché est étroitement lié aux relations commerciales régionales et à la coopération transfrontalière dans l'établissement de réseaux de recharge et la standardisation des réglementations. Les initiatives locales et les programmes pilotes contribuent à démontrer la viabilité des camions électriques dans différentes conditions d'exploitation et cas d'usage. Le succès des premiers adoptants encourage d'autres marchés à accélérer leur transition vers les véhicules électriques, en particulier dans le secteur du transport commercial. Les partenariats internationaux et le partage des connaissances jouent un rôle crucial dans le développement de l'expertise du marché et des capacités techniques à travers la région.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Camions Électriques en Amérique du Nord

Le marché des camions électriques en Amérique du Nord est le témoin d'une innovation produit significative parmi les principaux acteurs, les entreprises se concentrant sur le développement de technologies de batteries avancées et l'extension des capacités d'autonomie des véhicules. Les fabricants font preuve d'agilité opérationnelle en adaptant rapidement leurs installations de production pour accueillir les camions électriques sur le marché tout en maintenant les lignes de véhicules traditionnelles. Les partenariats stratégiques, notamment dans le développement des infrastructures de recharge et la technologie des batteries, sont devenus de plus en plus courants parmi les acteurs de premier plan. Les entreprises élargissent leur empreinte grâce à la croissance des réseaux de concessionnaires et à l'établissement de nouvelles installations de fabrication dans toute la région. L'industrie connaît des investissements substantiels en recherche et développement, notamment dans des domaines comme les capacités de conduite autonome et les technologies de véhicules intelligents. Les leaders du marché mettent également l'accent sur les réseaux de service après-vente et les infrastructures de support client pour renforcer leur présence sur le marché et la valeur de leur marque.

Marché Dominé par les Géants Automobiles Établis

Le marché des camions électriques en Amérique du Nord présente une structure très consolidée, les fabricants automobiles traditionnels tirant parti de leur infrastructure existante et de leur réputation de marque pour dominer l'espace. Ces acteurs établis bénéficient de leurs vastes réseaux de concessionnaires, de leurs chaînes d'approvisionnement robustes et de leur connaissance approfondie des exigences des véhicules commerciaux. Le marché est caractérisé par un mélange de conglomérats automobiles mondiaux et de fabricants spécialisés de véhicules électriques, les premiers détenant une part de marché significative en raison de leurs capacités de fabrication et de leurs ressources financières. Les partenariats stratégiques entre les constructeurs automobiles traditionnels et les entreprises technologiques reconfigurent le paysage concurrentiel, notamment dans le développement de groupes motopropulseurs électriques avancés et de capacités de conduite autonome.

Le marché a été le témoin de plusieurs fusions et acquisitions stratégiques, principalement axées sur l'acquisition de startups technologiques innovantes et la consolidation des capacités de fabrication. Les grandes entreprises automobiles poursuivent activement des stratégies d'intégration verticale, notamment dans la production de batteries et le développement des infrastructures de recharge. Les nouveaux entrants, en particulier ceux axés uniquement sur la production de camions commerciaux électriques, remettent en question le statu quo à travers des modèles commerciaux innovants et des offres technologiques avancées. L'industrie connaît une collaboration accrue entre les fabricants et les entreprises énergétiques pour développer des solutions de recharge complètes et améliorer l'écosystème global des camions électriques.

L'Innovation et les Infrastructures Façonnent le Succès Futur

Pour que les acteurs en place maintiennent et développent leur part de marché, l'accent sur l'innovation technologique et l'optimisation des coûts reste crucial. Les entreprises doivent investir dans le développement de technologies de batteries propriétaires et de processus de fabrication efficaces tout en élargissant leur réseau d'infrastructures de recharge. Le succès sur le marché dépend de plus en plus de la capacité à offrir des solutions de flotte complètes, incluant les services de maintenance, les infrastructures de recharge et les logiciels de gestion de flotte. Les marques de camions établies doivent également se concentrer sur le développement de véhicules spécialisés pour différentes applications commerciales tout en maintenant des stratégies de prix compétitives pour contrer les nouveaux entrants sur le marché.

Les challengers sur le marché peuvent gagner du terrain en se concentrant sur des segments de marché ou des applications spécifiques où ils peuvent offrir des propositions de valeur uniques. Les nouveaux entrants devraient prioriser le développement de partenariats stratégiques avec les fournisseurs d'infrastructures de recharge et les opérateurs de flottes tout en investissant dans des technologies innovantes qui répondent aux points de douleur spécifiques des clients. Les facteurs de succès futurs du marché incluent la capacité à naviguer dans l'évolution des réglementations sur les émissions et les normes de sécurité, en particulier à mesure que les gouvernements mettent en œuvre des politiques environnementales plus strictes. Les entreprises doivent également tenir compte de l'influence croissante des opérateurs de flottes et des sociétés de logistique dans les décisions d'achat, ces utilisateurs finaux accordant de plus en plus la priorité au coût total de possession et à l'efficacité opérationnelle dans leur processus de sélection de véhicules.

Leaders de l'Industrie des Camions Électriques en Amérique du Nord

BYD Auto Co. Ltd.

Daimler Truck North America LLC (Freightliner Trucks)

Ford Motor Company

Mitsubishi Fuso Truck and Bus Corporation

Volvo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2023 : IAA 2022 : BYD présente la Plateforme eBus Blade. Le 19 septembre, BYD a présenté ses dernières innovations en eMobilité pour les véhicules commerciaux à l'IAA Transportation. BYD a dévoilé sa nouvelle Plateforme eBus Blade révolutionnaire. Deux camions entièrement électriques, le camion de livraison urbaine ETM6 de 7,5 tonnes et le camion ETH8 de 19 tonnes conçu pour la logistique et la collecte des déchets, ont fait leurs débuts lors de l'événement aux côtés du nouvel eBus 12m amélioré (bus électrique) de BYD.

- Septembre 2023 : L'Autorité Portuaire de Hambourg, IVECO et Nikola ont signé un mémorandum d'entente pour des camions électriques à batterie de Classe 8 à zéro émission. Selon l'accord, ils avaient l'intention de collaborer en deux phases impliquant jusqu'à 25 véhicules électriques à batterie (BEV) Nikola Tre, qui ont été livrés au port en 2022.

- Septembre 2023 : Orange EV a annoncé une nouvelle série de camions terminaux à charge lourde, à vitesse élevée et à recharge rapide pour les opérations intermodales. Une augmentation du volume de levage et de manutention de fret requis pour les opérations intermodales portuaires et ferroviaires est attendue.

Portée du Rapport sur le Marché des Camions Électriques en Amérique du Nord

Les Camions sont couverts en tant que segments par Configuration de Véhicule. BEV, FCEV, HEV, PHEV sont couverts en tant que segments par Catégorie de Carburant. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par Pays.| Camions | Camions Commerciaux Lourds |

| Camions Commerciaux de Moyenne Charge |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Canada |

| Mexique |

| États-Unis |

| Configuration de Véhicule | Camions | Camions Commerciaux Lourds |

| Camions Commerciaux de Moyenne Charge | ||

| Catégorie de Carburant | BEV | |

| FCEV | ||

| HEV | ||

| PHEV | ||

| Pays | Canada | |

| Mexique | ||

| États-Unis |

Définition du marché

- Type de Véhicule - La catégorie couvre la catégorie des camions.

- Type de Carrosserie de Véhicule - Cela inclut les Camions Commerciaux de Moyenne Charge et les Camions Commerciaux Lourds

- Catégorie de Carburant - La catégorie comprend divers types de carburant tels que l'Essence, le Diesel, le GPL (Gaz de Pétrole Liquéfié), le GNC (Gaz Naturel Comprimé), les HEV (Véhicules Électriques Hybrides), les PHEV (Véhicules Électriques Hybrides Rechargeables), les BEV (Véhicules Électriques à Batterie) et les FCEV (Véhicules Électriques à Pile à Combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| Véhicule Électrique Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule Électrique Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de moyenne et lourde charge. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Véhicules de Moyenne et Lourde Charge | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de la transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.