Taille et Part du Marché des Capteurs de Vitesse de Roue Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

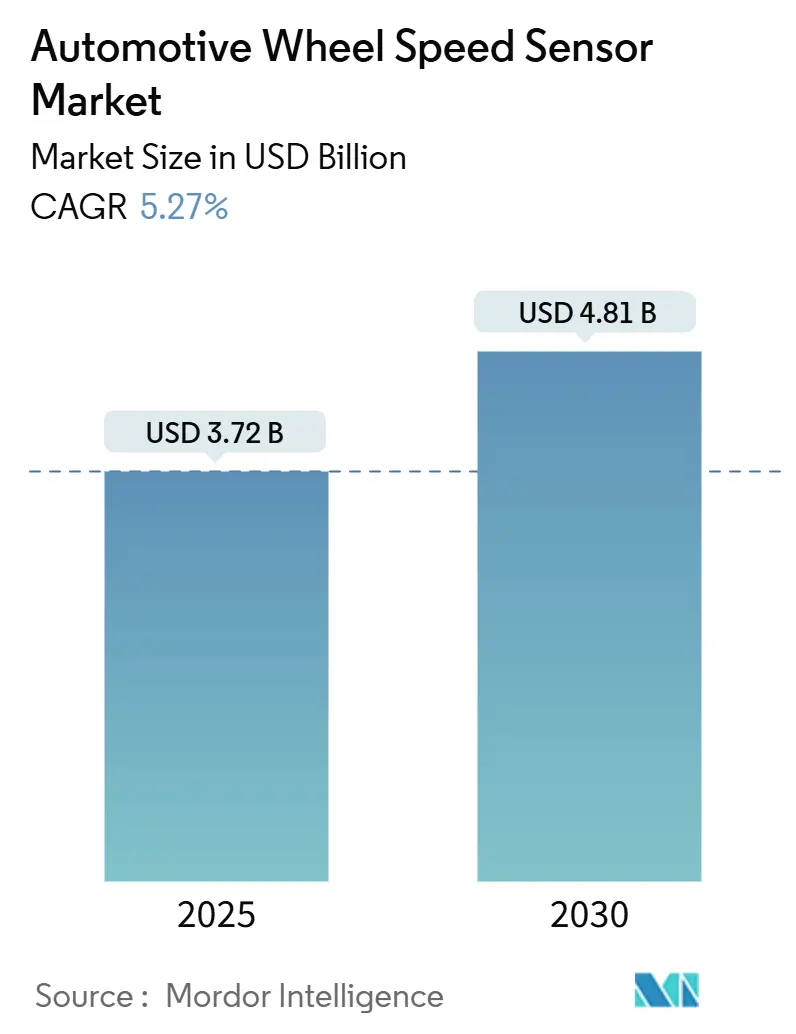

| Taille du Marché (2025) | 3.72 Milliards de dollars |

| Taille du Marché (2030) | 4.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

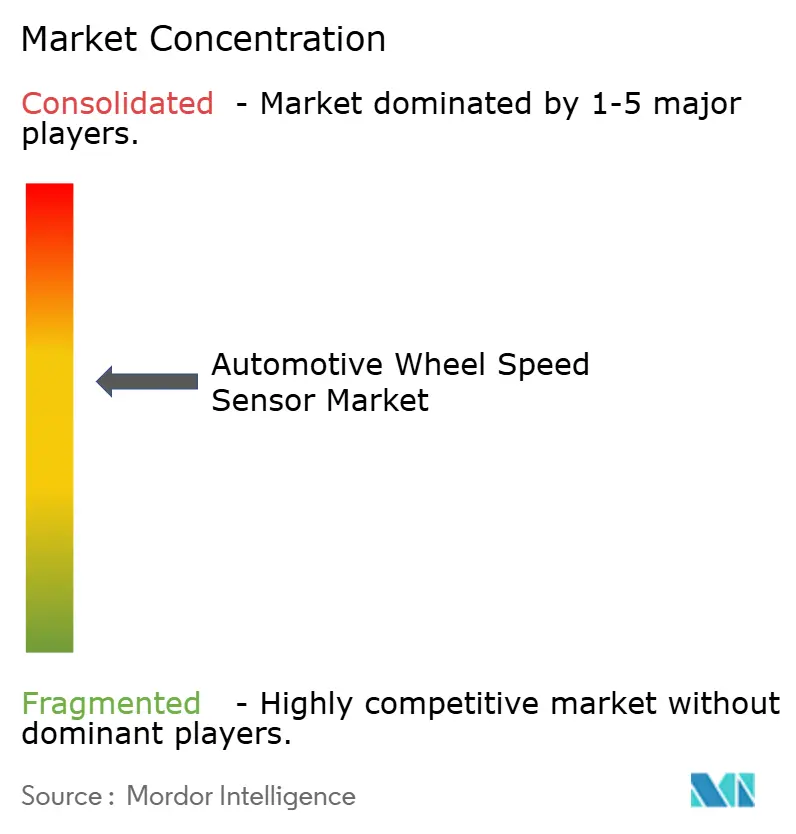

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Vitesse de Roue Automobiles par Mordor Intelligence

La taille du marché des capteurs de vitesse de roue automobiles s'établit à 3,72 milliards USD en 2025 et, avec un CAGR de 5,27 %, devrait atteindre 4,81 milliards USD d'ici 2030. Cette expansion reflète un espace en maturation mais riche en opportunités, où les impulsions réglementaires en faveur de la sécurité active, l'électrification rapide et les architectures de véhicules définis par logiciel augmentent régulièrement le contenu en capteurs par véhicule. L'équipement obligatoire en ABS et ESC dans les économies émergentes et les règles de sécurité plus strictes dans l'Union européenne et en Amérique du Nord préviennent la volatilité de la demande, même lorsque les ventes de véhicules légers fluctuent. Les groupes motopropulseurs électriques à batterie augmentent le nombre de capteurs par véhicule, car les stratégies de freinage régénératif et de vectorisation du couple dépendent de données précises sur la vitesse des roues. Les constructeurs automobiles consolident également les signaux de vitesse de roue dans des contrôleurs ADAS centralisés, favorisant la préférence pour des capteurs combinant une précision accrue, des diagnostics intégrés et des interfaces CAN-FD cybersécurisées. L'intensité concurrentielle est modérée ; les équipementiers de rang 1 historiques détiennent des parts importantes, tandis que les fournisseurs de semi-conducteurs progressent vers l'amont avec des conceptions magnéto-résistives et inductives capables de résister aux environnements CEM à 800 V.

Principaux Enseignements du Rapport

- Par type de capteur, les capteurs à effet Hall ont dominé avec 54,22 % de la part du marché des capteurs de vitesse de roue automobiles en 2024, tandis que les capteurs magnéto-résistifs devraient croître à un CAGR de 6,32 % jusqu'en 2030.

- Par application, les systèmes de freinage antiblocage représentaient 58,81 % de la part du marché des capteurs de vitesse de roue automobiles en 2024 ; le contrôle électronique de stabilité devrait se développer à un CAGR de 6,98 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,87 % de la part du marché des capteurs de vitesse de roue automobiles en 2024 et devraient croître à un CAGR de 5,83 % pendant la période de prévision.

- Par type de propulsion, les véhicules à combustion interne détenaient 71,63 % de la part du marché des capteurs de vitesse de roue automobiles en 2024, tandis que les véhicules électriques à batterie devraient progresser à un CAGR de 7,74 % jusqu'en 2030.

- Par canal de distribution, l'équipement d'origine a capté 83,77 % de la part du marché des capteurs de vitesse de roue automobiles en 2024, et le marché secondaire devrait croître à un CAGR de 5,84 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec 46,31 % de la part du marché des capteurs de vitesse de roue automobiles en 2024 ; la région devrait enregistrer le CAGR le plus rapide de 6,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Capteurs de Vitesse de Roue Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Réglementaires pour l'Équipement ABS/ESC | +1.2% | Asie-Pacifique ; répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Électrification Rapide Augmentant le Contenu en Capteurs | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Transition des Équipementiers vers les Architectures ADAS à Fusion de Capteurs | +0.7% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations à la Relocalisation des Chaînes d'Approvisionnement | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Capteurs Auto-Diagnostics à Intelligence Artificielle Embarquée | +0.3% | Mondial ; segments premium | Long terme (≥ 4 ans) |

| Interfaces CAN-FD Cybersécurisées | +0.2% | Mondial ; équipementiers premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires pour l'Équipement ABS/ESC dans les Marchés Émergents

Les réglementations de sécurité progressives en Inde, en Chine et dans d'autres économies émergentes créent une base garantie pour les volumes annuels de capteurs, protégeant les fournisseurs des fluctuations cycliques des ventes de véhicules légers. Le mandat indien imposant l'ABS sur les motos de plus de 125 cm³ et les camions de plus de 3,5 t, ainsi que la règle chinoise exigeant l'ESC sur chaque nouveau camion à énergie nouvelle dépassant le même seuil de poids, ont rapidement converti des millions de véhicules en plateformes prêtes pour la sécurité active. Le règlement général sur la sécurité de l'Union européenne étend l'assistance intelligente à la vitesse et le freinage d'urgence autonome à des catégories précédemment exemptées, augmentant indirectement la demande de capteurs de vitesse de roue pour les systèmes de freinage à fusion de capteurs[1]"Règlement général sur la sécurité,", Commission européenne, europa.eu. Ces mandats raccourcissent également les cycles de remplacement, car chaque véhicule entrant dans le parc automobile est désormais équipé d'au moins quatre capteurs ABS, stimulant les perspectives du marché secondaire à l'expiration des garanties. Les équipementiers de rang 1 considèrent ces réglementations comme des stabilisateurs de volume, permettant une amortissement plus long des nouvelles lignes de fabrication malgré les pressions sur les prix.

Électrification Rapide Augmentant le Contenu en Capteurs par Véhicule

Les groupes motopropulseurs électriques à batterie dépendent d'un retour d'information ultra-précis sur le glissement des roues pour équilibrer le couple de freinage régénératif sur chaque essieu. Les systèmes à haute tension intensifient les interférences électromagnétiques, entraînant une transition progressive des éléments Hall traditionnels vers des formats magnéto-résistifs ou inductifs qui maintiennent l'intégrité du signal. Honda a réservé 11 milliards USD pour la production de véhicules électriques en Amérique du Nord d'ici 2030, assurant une visibilité pluriannuelle de la demande pour les circuits intégrés de détection de qualité automobile dans cette région[2]"Plan d'investissement pour les véhicules électriques en Amérique du Nord,", Honda Motor Co., global.honda. Ces dynamiques expliquent pourquoi le marché des capteurs de vitesse de roue automobiles continue de se développer même lorsque la production globale de véhicules se stabilise dans les économies matures.

Transition des Équipementiers vers les Architectures ADAS à Fusion de Capteurs

Les constructeurs automobiles regroupent les modules ABS, ESC et de contrôle de traction, autrefois distincts, dans des domaines centralisés de gestion du mouvement du véhicule. Bosch a démontré cette consolidation à travers son contrôleur de gestion du mouvement du véhicule qui fusionne la vitesse des roues avec les données de direction et de châssis pour prédire et prévenir les événements d'instabilité. Le capteur de châssis intelligent de ZF, désormais standard sur un véhicule électrique de luxe phare, intègre les informations de position des roues dans les rotules, réduisant les longueurs de faisceau et alimentant les contrôleurs de domaine en données plus riches. Continental complète ces initiatives avec des bibliothèques logicielles qui ingèrent des flux de capteurs chiffrés pour le freinage d'urgence autonome. Les architectures centralisées élèvent les spécifications minimales : le débit, l'autodiagnostic et les chemins de mise à jour du micrologiciel cybersécurisés ne sont plus optionnels, orientant la demande vers des capteurs premium qui commandent des prix de vente moyens plus élevés.

Incitations à la Relocalisation des Chaînes d'Approvisionnement aux États-Unis et en Europe

Les crédits d'impôt prévus par la loi sur la réduction de l'inflation et la loi CHIPS récompensent l'électronique fabriquée sur le territoire national, attirant les chaînes de valeur des capteurs d'Asie de l'Est vers l'Amérique du Nord. Denso a développé l'encapsulation locale de semi-conducteurs pour satisfaire les clauses de preuve d'origine, réduisant le risque de délai d'approvisionnement pour les programmes des équipementiers basés à Detroit. Des dynamiques similaires prévalent en Europe, où Continental resserre son réseau de fournisseurs aux partenaires capables de certifier le contenu d'origine européenne. Bien que la relocalisation augmente les coûts fixes, elle comprime également les cycles de conception jusqu'au lancement pour les capteurs de nouvelle génération avec diagnostics intégrés, renforçant la domination des équipementiers de rang 1 en place.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Banalisation des Capteurs à Effet Hall | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Problèmes de CEM sur les Plateformes de Véhicules Électriques | -0.6% | Mondial ; véhicules électriques premium | Moyen terme (2 à 4 ans) |

| Volatilité des Prix des Aimants en Terres Rares | -0.5% | Mondial ; approvisionnement en Chine | Court terme (≤ 2 ans) |

| Coût de Validation de la Cybersécurité pour les Équipementiers de Rang 2 | -0.3% | Union européenne initialement ; déploiement mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les Prix dues à la Banalisation des Capteurs à Effet Hall

À mesure que les nœuds de fabrication migrent de 0,35 µm à 0,18 µm, les puces Hall d'entrée de gamme inondent le marché, faisant chuter les prix de vente moyens. Plusieurs fournisseurs asiatiques vendent désormais des capteurs à effet Hall qualifiés pour l'automobile à des niveaux de prix autrefois réservés aux composants industriels, comprimant les marges des acteurs en place. Texas Instruments et des entreprises similaires mettent en avant des arguments de rapport qualité-prix pour protéger leurs parts, mais la différenciation repose de plus en plus sur les diagnostics intégrés et les modes de sortie redondants — des fonctionnalités absentes des offres basiques. Les équipementiers de rang 1 répondent en regroupant des services logiciels et d'étalonnage, mais l'érosion des coûts reste un frein jusqu'à ce que la composition du marché évolue vers des solutions xMR ou inductives à plus haute valeur ajoutée.

Problèmes d'Interférences Électromagnétiques sur les Plateformes de Véhicules Électriques à 800 V

Les onduleurs en carbure de silicium commutant à des fréquences plus élevées émettent un bruit à large spectre qui peut déformer les sorties des capteurs à effet Hall et inductifs. Les constructeurs automobiles y remédient avec des câbles à paires torsadées, des blindages supplémentaires et une signalisation différentielle, mais chacun ajoute du poids et des coûts. Les derniers pilotes de grille d'Infineon intègrent une modulation à spectre étalé pour atténuer les pics de CEM, montrant que des correctifs au niveau système sont en cours[3]"Pilotes de Grille Optimisés pour la CEM,", Infineon Technologies AG, infineon.com. Néanmoins, les boucles de tests de qualification s'allongent, retardant les calendriers de démarrage de production et freinant le déploiement en volume des plateformes de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : La Précision Magnéto-Résistive Gagne du Terrain

Les dispositifs à effet Hall détenaient 54,22 % de la part du marché des capteurs de vitesse de roue automobiles en 2024. Les unités magnéto-résistives, cependant, croissent à un CAGR de 6,32 % et devraient éroder le leadership des capteurs à effet Hall au-delà de 2030. La taille du marché des capteurs de vitesse de roue automobiles pour les conceptions magnéto-résistives s'élargira à mesure que les équipementiers privilégient la robustesse CEM sur les architectures à 800 V. Les formats inductifs conservent leur pertinence dans les véhicules lourds où les roues cibles en métal robuste l'emportent sur les préoccupations de coût. Les conceptions de capteurs passifs persistent dans les programmes ABS de base, mais un autodiagnostic limité les exclut des plateformes définies par logiciel.

La précision magnéto-résistive permet aux systèmes ADAS d'étalonner la vectorisation du couple avec une granularité plus fine, aidant les fabricants de véhicules électriques à revendiquer un leadership en matière de performance. Les réseaux à effet Hall continuent d'être expédiés en volume grâce à leur résilience thermique éprouvée et à leur faible coût. La famille inductive TLE4802 d'Infineon illustre la diversification ; les grands fabricants de semi-conducteurs fournissent désormais des conceptions de référence clés en main qui se connectent directement aux réseaux CAN-FD cybersécurisés. Cette phase de migration favorise les fournisseurs proposant des portefeuilles mixtes permettant aux équipementiers d'adapter les compromis coût-performance selon le niveau de finition.

Par Application : L'ESC Dépasse les Fondamentaux de l'ABS

Le freinage antiblocage représentait encore 58,81 % de la part du marché des capteurs de vitesse de roue automobiles en 2024, mais le contrôle électronique de stabilité est prévu à un CAGR de 6,98 % jusqu'en 2030, le plus rapide parmi les catégories de sécurité. Le contrôle de traction conserve sa part là où les camions commerciaux font face à des charges variables, mais la majeure partie de la croissance en volume provient des packages ADAS incluant l'atténuation des collisions frontales. Par conséquent, la taille du marché des capteurs de vitesse de roue automobiles allouée aux modules ESC tendra vers la parité avec l'ABS d'ici la fin de la décennie.

Les algorithmes prédictifs hébergés dans les contrôleurs centralisés de dynamique du véhicule agissent désormais sur la vitesse des roues de manière préventive, brouillant les frontières entre ABS et ESC. Le module de gestion du mouvement de Bosch exécute une logique de commande anticipatrice pour atténuer le sous-virage ou le survirage avant que le conducteur ne le remarque, une fonctionnalité impossible sans données de roue à haute fréquence d'actualisation. Cette innovation déplace les critères d'achat du coût unitaire des composants vers la valeur au niveau système, bénéficiant aux fournisseurs disposant de bibliothèques logicielles intégrées.

Par Type de Véhicule : Les Flottes Commerciales Stimulent les Cycles de Mise à Niveau

Les voitures particulières détiennent une part de 63,87 % du marché des capteurs de vitesse de roue automobiles en 2024 et devraient croître à un CAGR de 5,83 % jusqu'en 2030. Les fourgonnettes de livraison et les camions exigent des capteurs haute précision pour le régulateur de vitesse adaptatif et le freinage sensible à la charge qui minimisent l'usure des pneus et améliorent l'économie de carburant. Les camions lourds dans les corridors prêts pour l'autonomie nécessiteront des capteurs de roue redondants, doublant le contenu adressable par essieu. Pour des raisons de CEM, les fabricants de véhicules électriques dans les segments des pick-up et des fourgonnettes se tournent également vers les unités magnéto-résistives, faisant évoluer la composition vers des dispositifs premium.

Le capteur de châssis intelligent de ZF est apparu pour la première fois sur une berline de luxe, mais est prévu pour une commercialisation dans les camions de classe 8, où les économies de temps de fonctionnement justifient le coût. Les opérateurs de flottes apprécient la maintenance prédictive ; les capteurs auto-diagnostics qui alimentent les tableaux de bord télématiques aident à planifier les interventions lors des arrêts programmés. Par conséquent, le marché des capteurs de vitesse de roue automobiles se développe selon deux axes parallèles : les plateformes de véhicules particuliers axées sur le volume qui compriment les prix, et les programmes orientés flottes qui paient pour des diagnostics supplémentaires.

Par Type de Propulsion : Les Véhicules Électriques à Batterie Mènent la Montée en Gamme des Capteurs

Les véhicules à combustion interne détiennent encore une part de 71,63 % du marché des capteurs de vitesse de roue automobiles en 2024, mais les véhicules électriques à batterie se développeront à un CAGR de 7,74 % d'ici 2030. L'étalonnage du freinage régénératif, la répartition de la traction pour les configurations à double moteur et la vectorisation fine du couple reposent sur des données précises sur les roues. Les véhicules électriques à batterie spécifient généralement des réseaux magnéto-résistifs ou à effet Hall avancés avec redondance. Par conséquent, la taille du marché des capteurs de vitesse de roue automobiles liée aux véhicules électriques à batterie augmentera de manière disproportionnée par rapport au nombre de véhicules.

Les groupes motopropulseurs à pile à combustible, bien que de niche, reflètent les exigences des véhicules électriques à batterie en matière de récupération d'énergie, offrant une autre tête de pont à haute valeur ajoutée. L'accord d'approvisionnement d'Infineon avec Stellantis couvre les onduleurs en carbure de silicium ainsi que les microcontrôleurs AURIX qui traitent les flux de capteurs de roue chiffrés. À mesure que la diversité des propulsions s'élargit, les équipementiers de rang 1 capables de certifier les performances des capteurs sur plusieurs classes de tension bénéficient d'un avantage stratégique.

Par Canal de Distribution : L'Élan du Marché Secondaire se Renforce

Les installations d'équipement d'origine dominaient 83,77 % de la part du marché des capteurs de vitesse de roue automobiles en 2024, reflétant la tradition d'équipement en usine. Cependant, le vieillissement des flottes ABS de dix ans et des premières cohortes ADAS ouvre un marché secondaire à un CAGR de 5,84 % jusqu'en 2030. Les pièces de rechange doivent répondre aux critères de cybersécurité et de sécurité fonctionnelle, ce qui incite Continental à regrouper des outils d'étalonnage afin que les réparateurs indépendants puissent associer les nouveaux capteurs aux unités de contrôle électronique centrales. ZF vend des équipements d'alignement ADAS de qualité atelier, signalant une monétisation du canal de service alignée sur le cycle de vie des capteurs.

Les gains de part du marché secondaire découlent également des importations de véhicules d'occasion en Afrique et en Amérique latine, où l'ABS ou l'ESC échouent à l'inspection sans capteurs fonctionnels. Le marché des capteurs de vitesse de roue automobiles bénéficie ainsi d'un cercle vertueux : l'adoption réglementaire génère des volumes d'équipement d'origine, qui se convertissent ensuite en une base installée croissante nécessitant un remplacement.

Analyse Géographique

L'Asie-Pacifique détenait 46,31 % de la part du marché des capteurs de vitesse de roue automobiles en 2024 et est en bonne voie pour un CAGR de 6,34 % jusqu'en 2030, le plus rapide parmi les régions. La domination de la Chine dans la fabrication de véhicules électriques à batterie oblige les fournisseurs de capteurs à localiser les lignes magnéto-résistives et inductives près des usines de batteries, raccourcissant les chaînes d'approvisionnement et facilitant la conformité aux indicateurs d'empreinte carbone. Le déploiement progressif de l'ABS en Inde sur les deux-roues et les camions lourds assure une croissance annuelle régulière, tandis que le Japon et la Corée du Sud élèvent les exigences de précision pour soutenir l'ADAS avancé destiné aux exportations de véhicules électriques premium.

L'Amérique du Nord se classe deuxième en valeur grâce aux incitations politiques favorisant le contenu national des capteurs. La loi sur la réduction de l'inflation encourage également l'électrification des flottes commerciales, augmentant davantage les volumes de capteurs, notamment dans les fourgonnettes du dernier kilomètre. Les implémentations CAN-FD cybersécurisées trouvent une application précoce dans les flottes pilotes de camions autonomes de cette région, ajoutant des revenus logiciels pour les équipementiers de rang 1.

L'Europe maintient sa part grâce à son leadership réglementaire : le règlement général sur la sécurité et la réglementation UN R155 stimulent à la fois la quantité et la complexité des capteurs par véhicule. La restructuration du siège social de Continental pour renforcer la proximité avec l'Union européenne reflète la nécessité d'une réponse rapide à l'évolution des normes techniques. Les usines d'Europe de l'Est servent de pôles à coûts équilibrés alimentant la région dans son ensemble. Le Moyen-Orient et l'Afrique restent émergents, mais l'adoption s'améliore à mesure que les véhicules d'occasion importés répondent progressivement aux normes d'inspection locales et que les lignes d'assemblage locales se développent.

Paysage Concurrentiel

L'offre mondiale est modérément concentrée. Bosch, Continental et Denso combinent un large héritage ABS, la conception de circuits intégrés spécifiques à l'application et des actifs de validation, leur permettant de servir tous les grands programmes des équipementiers. Infineon a réaligné les activités capteurs et radiofréquences dans l'unité SURF pour vendre des modules de niveau supérieur, et non de simples puces, cherchant à capter les revenus au niveau système. Les innovateurs magnéto-résistifs comme NXP et Allegro Microsystems attirent les nouvelles entreprises de véhicules électriques avec des solutions résistantes à la CEM.

Les tactiques concurrentielles s'articulent de plus en plus autour de piles logicielles regroupées avec le matériel. Bosch concède sous licence le code « Motion Management » aux équipementiers adoptant ses capteurs de roue, créant un effet de verrouillage. Continental investit dans des laboratoires de cybersécurité pour certifier les mises à jour des capteurs par voie hertzienne, élevant les barrières pour les concurrents à bas coût. Pendant ce temps, les nouveaux entrants asiatiques sans usine propre pratiquent des prix inférieurs sur les capteurs à effet Hall, intensifiant la pression de banalisation, bien qu'ils peinent avec les charges de documentation UN R155. Des fusions et acquisitions sont attendues, les équipementiers de rang 2 manquant de capacités en cybersécurité cherchant à se placer sous des parapluies plus grands.

Les mouvements stratégiques se concentrent sur la préparation aux 800 V, l'intelligence artificielle embarquée et la résilience de la fabrication régionale. Les fournisseurs capables de fournir les trois — et de les soutenir avec une documentation rigoureuse sur la sécurité fonctionnelle — sont en mesure de capter une part future disproportionnée au sein du marché des capteurs de vitesse de roue automobiles.

Leaders du Secteur des Capteurs de Vitesse de Roue Automobiles

Robert Bosch GmbH

Hella GmbH & Co. KGaA

Denso Corporation

ZF Friedrichshafen AG

Aisin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ZF a commencé à produire une série de ses capteurs de châssis intelligents sur la Cadillac Celestiq, un véhicule électrique de luxe, intégrant le positionnement des roues dans les rotules pour alimenter l'amortissement électronique et la cartographie de la surface de la route.

- Janvier 2025 : Au CES 2025, Infineon et Flex ont dévoilé une plateforme de contrôleur de zone modulaire qui illustre la distribution d'énergie et le contrôle moteur pour les véhicules définis par logiciel.

Portée du Rapport sur le Marché Mondial des Capteurs de Vitesse de Roue Automobiles

| Capteurs à Effet Hall |

| Capteurs Magnéto-Résistifs |

| Capteurs Inductifs |

| Capteurs Actifs |

| Capteurs Passifs |

| Système de Freinage Antiblocage (ABS) |

| Contrôle Électronique de Stabilité (ESC) |

| Système de Contrôle de Traction (TCS) |

| Régulateur de Vitesse Adaptatif (ACC) |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Électriques Hybrides |

| Véhicules Hybrides Rechargeables |

| Véhicules Électriques à Pile à Combustible |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Capteur | Capteurs à Effet Hall | |

| Capteurs Magnéto-Résistifs | ||

| Capteurs Inductifs | ||

| Capteurs Actifs | ||

| Capteurs Passifs | ||

| Par Application | Système de Freinage Antiblocage (ABS) | |

| Contrôle Électronique de Stabilité (ESC) | ||

| Système de Contrôle de Traction (TCS) | ||

| Régulateur de Vitesse Adaptatif (ACC) | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne | |

| Véhicules Électriques à Batterie | ||

| Véhicules Électriques Hybrides | ||

| Véhicules Hybrides Rechargeables | ||

| Véhicules Électriques à Pile à Combustible | ||

| Par Canal de Distribution | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des capteurs de vitesse de roue automobiles en 2030 ?

Le secteur devrait atteindre 4,81 milliards USD d'ici 2030, en se développant à un CAGR de 5,27 %.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les dispositifs magnéto-résistifs devraient afficher le CAGR le plus élevé de 6,32 % en raison de leur résistance supérieure à la CEM requise dans les véhicules électriques à 800 V.

Pourquoi les véhicules électriques à batterie utilisent-ils davantage de capteurs de vitesse de roue ?

Les véhicules électriques à batterie nécessitent une détection précise du glissement pour le freinage régénératif, la vectorisation du couple et la gestion thermique, augmentant le nombre de capteurs par véhicule.

Comment la réglementation UN R155 influencera-t-elle la dynamique des fournisseurs ?

La réglementation augmente les coûts de validation de la cybersécurité, favorisant les équipementiers de rang 1 disposant de laboratoires de test spécialisés et encourageant la consolidation parmi les fournisseurs plus petits.

Qu'est-ce qui stimule la croissance du marché secondaire des capteurs de vitesse de roue ?

Un parc automobile mondial vieillissant équipé d'ABS et d'ESC entre dans des cycles de remplacement, stimulant la demande du marché secondaire à un CAGR de 5,84 %.

Dernière mise à jour de la page le: