Taille et part du marché des capteurs de stationnement automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

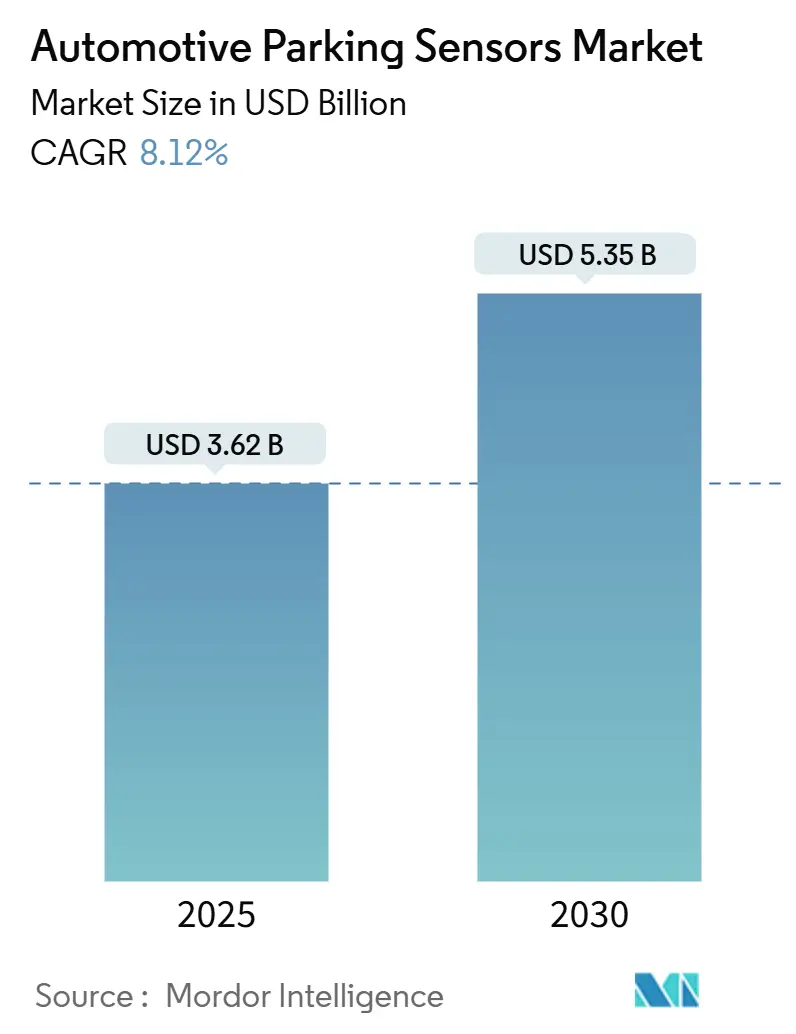

| Taille du Marché (2025) | 3.62 Milliards de dollars |

| Taille du Marché (2030) | 5.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

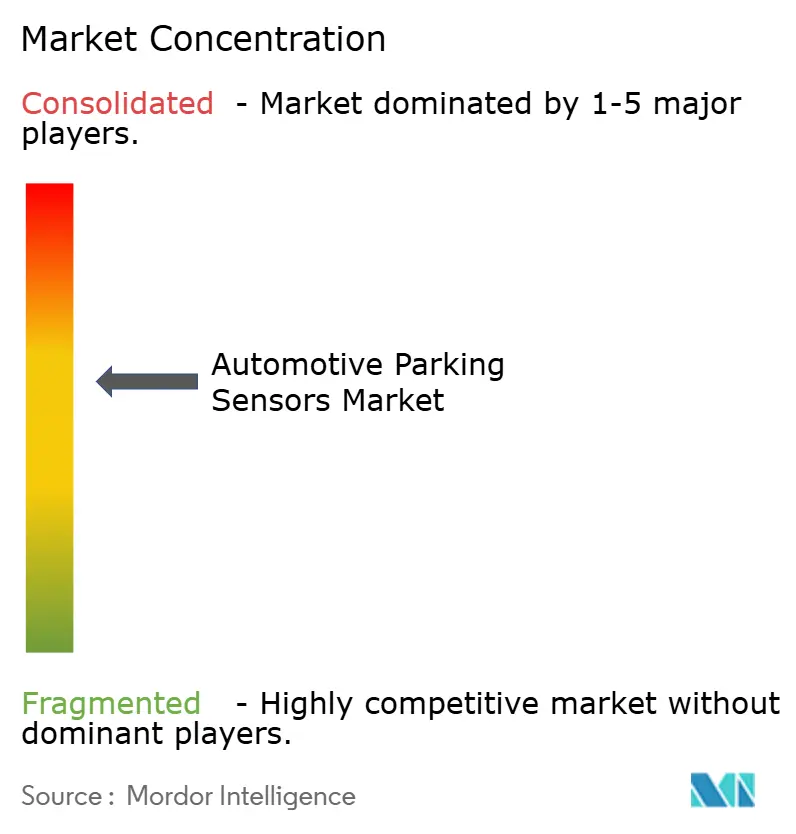

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de stationnement automobiles par Mordor Intelligence

Le marché des capteurs de stationnement automobiles s'élevait à 3,62 milliards USD en 2025 et devrait atteindre 5,35 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,12 % sur la période de prévision. La convergence de réglementations axées sur la sécurité, de la miniaturisation des capteurs et des architectures de véhicules à définition logicielle fait passer les capteurs de stationnement d'accessoires optionnels à des éléments de sécurité essentiels dans les véhicules neufs. Les mandats réglementaires de l'UE, de la Chine et des États-Unis exigent des systèmes d'aide à la conduite avancés riches en capteurs. Parallèlement, les réseaux ultrasoniques MEMS numériques réduisent les planchers de bruit et simplifient les faisceaux de câblage, diminuant ainsi le coût total du système. Les configurations de plateformes électriques libèrent de l'espace sur les pare-chocs, favorisant les réseaux de capteurs modulaires multi-capteurs. Les achats à grande échelle par des fournisseurs de rang 1 consolidés compriment les prix unitaires, même si la télématique d'assurance récompense les véhicules qui fournissent des flux de données d'aide au stationnement. Ces forces renforcent collectivement une croissance soutenue de la demande sur le marché des capteurs de stationnement automobiles[1]"Règlement général sur la sécurité,", Commission européenne, europa.eu.

Principaux enseignements du rapport

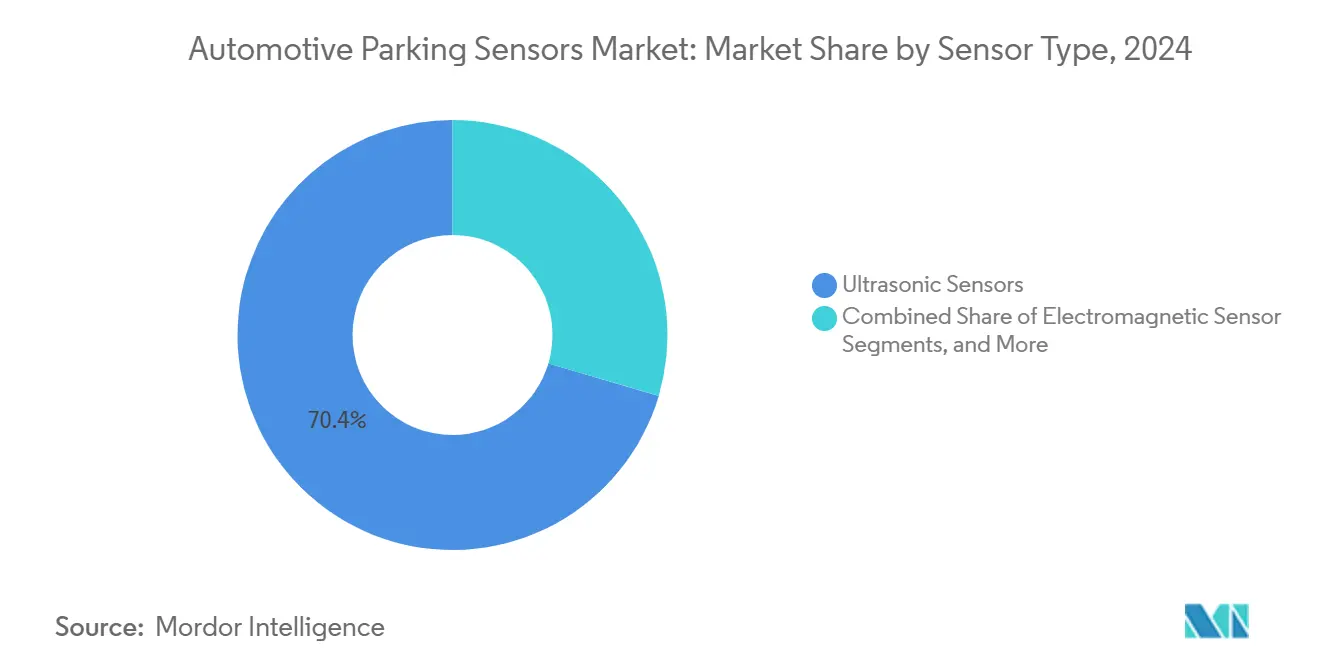

- Par type de capteur, les capteurs ultrasoniques détenaient 70,42 % de la part du marché des capteurs de stationnement automobiles en 2024, tandis que les capteurs infrarouges devraient se développer à un TCAC de 10,26 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières dominaient avec 82,32 % de la part du marché des capteurs de stationnement automobiles en 2024, mais les véhicules utilitaires légers devraient croître à un TCAC de 9,41 % pendant la période de prévision.

- Par type de produit, les capteurs arrière représentaient 63,72 % de la part du marché des capteurs de stationnement automobiles en 2024, tandis que les capteurs avant affichent un TCAC de 8,88 % jusqu'en 2030.

- Par canal de distribution, les installations chez les équipementiers d'origine représentaient 83,23 % de la part du marché des capteurs de stationnement automobiles en 2024, mais le marché secondaire progresse à un TCAC de 9,12 % sur la fenêtre de prévision.

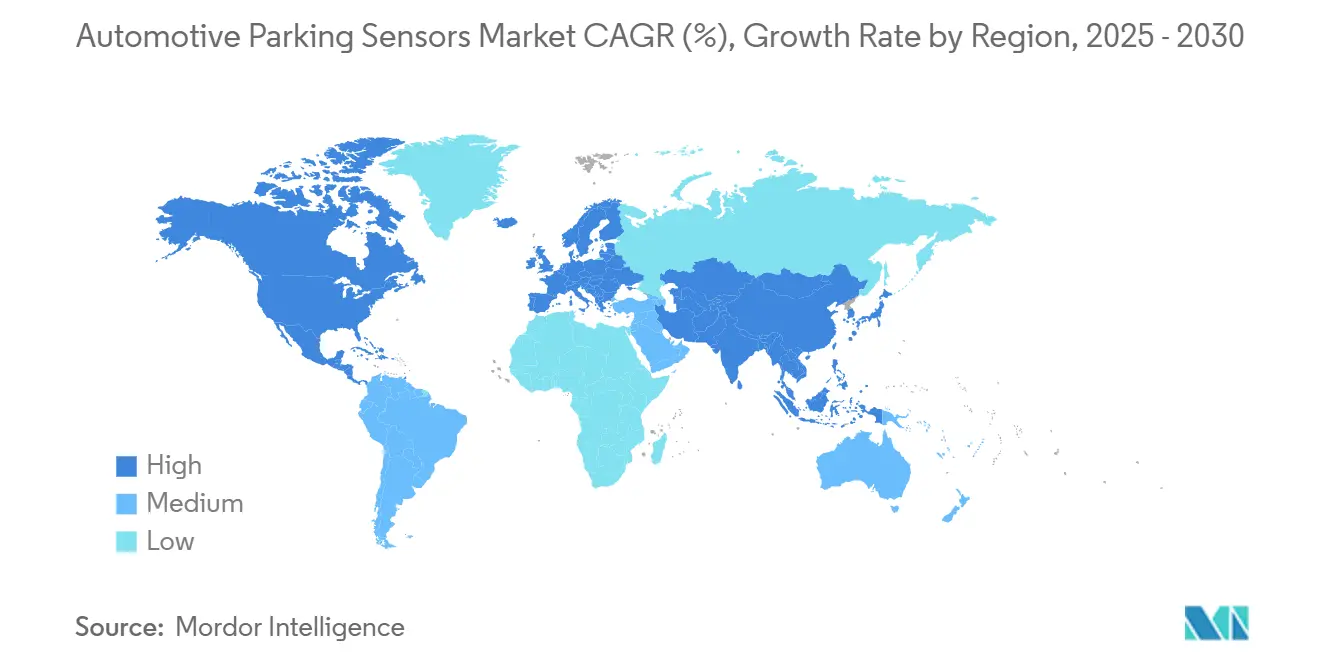

- Par géographie, l'Europe était en tête avec 34,28 % de la part du marché des capteurs de stationnement automobiles en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,87 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Capteurs de Stationnement Automobiles*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats ADAS en hausse en Chine, en Europe et aux États-Unis | +2.1% | Mondial, avec adoption précoce en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Les équipementiers d'origine migrent vers les réseaux ultrasoniques MEMS numériques | +1.8% | Mondial, mené par les équipementiers d'origine allemands et japonais | Court terme (≤ 2 ans) |

| La reconception des véhicules électriques libère de l'espace sur les pare-chocs pour des capteurs modulaires | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La consolidation des fournisseurs de rang 1 favorise l'efficacité des coûts | +1.2% | Mondial, concentré dans les pôles automobiles | Long terme (≥ 4 ans) |

| La télématique d'assurance favorisant les scores d'aide au stationnement | +0.9% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les lois sur les trottoirs intelligents exigeant la détection en bordure de trottoir | +0.7% | Centres urbains dans le monde entier, menés par les villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des mandats ADAS en Chine, en Europe et aux États-Unis

La règle d'alerte de croisement arrière GB/T 44156-2024 de la Chine, le règlement général sur la sécurité de l'UE et une décision attendue de la NHTSA en 2025 sur le freinage d'urgence automatique resserrent le niveau de sécurité de base pour toutes les voitures neuves. Pour respecter les enveloppes de performance prescrites, les équipementiers d'origine doivent intégrer des configurations de fusion multi-capteurs, notamment ultrasoniques, radar, caméra et infrarouges. Environ deux tiers des véhicules légers vendus en 2024 sont déjà entrés sur des marchés où au moins l'un de ces mandats s'appliquait, poussant les prévisions d'approvisionnement à la hausse pour le marché des capteurs de stationnement automobiles[2]"GB/T 44156-2024,", Administration de la normalisation de Chine, cnis.gov.cn.

Migration rapide des équipementiers d'origine de l'analogique vers les réseaux ultrasoniques MEMS numériques

Le transducteur ultrasonique MEMS capacitif d'Infineon affiche une réduction du bruit de 20 × et une amélioration du rapport signal/bruit de 1 000 × par rapport aux piézocéramiques traditionnels, permettant des portées de détection supérieures à 7 mètres avec une précision au centimètre. La sortie numérique supprime le besoin de blindage analogique, s'intègre parfaitement dans les dorsales Ethernet zonales et prend en charge les mises à jour du micrologiciel par voie hertzienne. Les équipementiers d'origine bénéficient de faisceaux plus légers, d'un assemblage plus rapide et d'un autodiagnostic amélioré, propulsant les gains de volume à court terme pour les capteurs de stationnement à base de MEMS[3]"Transducteurs ultrasoniques MEMS capacitifs,", Infineon Technologies AG, infineon.com.

La télématique d'assurance récompensant les véhicules avec des scores d'aide au stationnement

Les programmes d'assurance basés sur l'utilisation aux États-Unis et en Europe intègrent désormais les données de collision à basse vitesse et les fréquences d'activation de l'aide au stationnement dans le calcul des primes. Les gestionnaires de flotte réalisent des économies mesurables lorsque les véhicules sont équipés de suites d'aide au stationnement multi-capteurs documentant les quasi-accidents, incitant les cycles de remplacement vers des versions riches en capteurs. La boucle d'incitation se répercute sur les taux d'options des équipementiers d'origine, renforçant le marché des capteurs de stationnement automobiles.

Réglementations émergentes sur les trottoirs intelligents exigeant la détection d'objets en bordure de trottoir

Les ordonnances de villes intelligentes à Tokyo, Barcelone et Los Angeles pilotent des systèmes de détection d'objets en bordure de trottoir qui alertent les plateformes municipales en cas de stationnement illégal ou d'utilisation abusive des zones de livraison. Les véhicules obtiennent des crédits de conformité lorsque les capteurs de stationnement embarqués transmettent sans fil les données de trottoir disponibles, encourageant l'installation de modules ultrasoniques et infrarouges orientés latéralement. L'adoption à long terme pourrait élargir l'attrait réglementaire dans les centres urbains denses du monde entier.

Analyse de l'Impact des Freins sur le Marché des Capteurs de Stationnement Automobiles*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pénuries de piézocéramiques de qualité automobile persistent | -1.9% | Mondial, aigu dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les fluctuations tarifaires font grimper les coûts de nomenclature des capteurs | -1.4% | Amérique du Nord, avec des répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Les performances ultrasoniques se dégradent dans la glace et les fortes pluies | -1.2% | Régions nordiques, zones touchées par la mousson | Moyen terme (2 à 4 ans) |

| Le renforcement de la cybersécurité augmente les coûts des unités de contrôle électronique avec mise à jour par voie hertzienne | -0.8% | Marchés développés avec adoption de véhicules connectés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de semi-conducteurs dans les piézocéramiques de qualité automobile

Les poudres piézoélectriques spécialisées et les substrats céramiques restent limités en capacité car seule une poignée d'usines asiatiques respectent les limites de température et de vibration AEC-Q200. Les délais de livraison s'étendent à 36 semaines pour les puces frontales ultrasoniques, obligeant les équipementiers d'origine à allonger les prévisions de demande et à constituer des stocks tampons. La qualification de fournisseurs alternatifs est lente en raison des cycles de fiabilité obligatoires de 2 ans, ce qui freine la disponibilité à court terme pour le marché des capteurs de stationnement automobiles.

Coûts de renforcement de la cybersécurité pour les unités de contrôle électronique de stationnement avec mise à jour par voie hertzienne

L'étalonnage par voie hertzienne débloque des revenus sur le cycle de vie mais expose les unités de contrôle électronique de stationnement à des surfaces d'attaque réseau qui doivent respecter les directives de sécurité ISO 21434 et UNECE R155. La mémoire flash supplémentaire du microcontrôleur, le démarrage sécurisé et la racine de confiance matérielle augmentent le coût de la nomenclature d'environ 1,25 USD par nœud de capteur, comprimant les marges dans les segments d'entrée de gamme jusqu'à ce que les volumes augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Capteurs de Stationnement Automobiles

Par type de capteur :

le MEMS numérique ancre le leadership ultrasoniqueLes capteurs ultrasoniques ont conservé une part de 70,42 % du marché des capteurs de stationnement automobiles en 2024, grâce à leur robustesse éprouvée, leur faible coût unitaire et leur messagerie CAN standardisée. L'introduction de conceptions capacitives à base de MEMS accélère les gains de performance, poussant les portées de détection à 7 mètres tout en réduisant l'encombrement du boîtier à 6 × 4 millimètres. L'adoption généralisée du segment garantit des économies d'échelle qui défendent les prix même face à l'inflation des matières premières. Sur la période de prévision, la taille du marché des capteurs de stationnement automobiles pour les modules ultrasoniques s'élargira parallèlement à la hausse des taux d'équipement dans les voitures compactes et de taille moyenne.

La technologie infrarouge est encore modeste aujourd'hui, mais elle a enregistré une trajectoire de TCAC de 10,26 % qui dépasse les autres modalités. L'érosion des prix des imageurs infrarouges à grande longueur d'onde et des mandats de détection en faible luminosité plus stricts constituent le tremplin de la croissance. Les fournisseurs de rang 1 regroupent désormais des réseaux de thermopiles avec des capteurs ultrasoniques standard pour créer des modules avant et d'angle à double mode, facilitant l'intégration par les équipementiers d'origine. La détection électromagnétique reste de niche mais trouve des adeptes fidèles sur le marché secondaire car les kits magnétiques peuvent être installés sans percer les pare-chocs peints. La convergence technologique suscite un regain d'intérêt pour les modules à capteurs mixtes qui regroupent des données redondantes via des contrôleurs zonaux, renforçant l'étendue de la demande sur le marché des capteurs de stationnement automobiles.

Par type de véhicule :

l'électrification commerciale accélère l'adoption des véhicules utilitaires légersLes voitures particulières contrôlaient une part de 82,32 % du marché des capteurs de stationnement automobiles en 2024, portées par la standardisation croissante des capteurs arrière sur les modèles d'entrée de gamme et des suites à 360 degrés sur les versions premium. Néanmoins, les véhicules utilitaires légers affichent le TCAC le plus rapide à 9,41 % jusqu'en 2030, car les flottes de livraison de colis s'électrifient sous les plafonds de CO₂ européens et les incitations américaines. Les fourgonnettes électriques du dernier kilomètre nécessitent une détection précise des trottoirs et un verrouillage automatique du stationnement pour se conformer aux normes de livraison urbaine dense, augmentant le nombre de capteurs par véhicule.

Les camions moyens et lourds affichent une adoption régulière car les régulateurs de sécurité imposent la couverture des angles morts, mais leurs volumes absolus restent inférieurs aux segments automobiles. Les modules ultrasoniques orientés vers l'avant montés dans les marchepieds de pare-chocs, couplés à un radar latéral, réduisent les collisions à basse vitesse lors des manœuvres de quai, réduisant les coûts d'immobilisation pour les gestionnaires de flotte. Les pilotes de taxis robotisés de covoiturage nécessitent également des réseaux de capteurs haute fiabilité capables de supporter des cycles de service de 20 heures, élargissant l'empreinte par type de véhicule pour le marché des capteurs de stationnement automobiles.

Par type de produit :

les capteurs avant gagnent en dynamismeLes capteurs arrière détenaient une part de 63,72 % du marché des capteurs de stationnement automobiles en 2024 car les collisions en marche arrière restent parmi les sinistres d'assurance les plus fréquents. L'inclusion standard sur les berlines et citadines des segments A et B cimente le leadership en volume. Les capteurs avant, cependant, affichent le TCAC le plus élevé à 8,88 % jusqu'en 2030 car la congestion urbaine impose des manœuvres de trottoir plus serrées et les fonctions de voiturier automatisé migrent vers le bas de gamme. Les nouveaux modèles relient de plus en plus les capteurs ultrasoniques avant à la fusion de caméras frontales pour l'estimation de la hauteur des trottoirs, prévenant les dommages aux jantes.

Les capteurs d'angle et latéraux émergent comme des références distinctes dans les conceptions de pickups électriques avec de larges ailes et des hauteurs de caisse élevées. Le Parking Cube d'Aptiv, qui fusionne radar et caméra dans un seul module de carrosserie, illustre l'innovation produit susceptible de rediriger des parts de marché au détriment des ensembles ultrasoniques autonomes et d'élargir la taille globale du marché des capteurs de stationnement automobiles.

Par canal de distribution :

le marché secondaire fait preuve de résilienceLes canaux des équipementiers d'origine commandaient 83,23 % de la part du marché des capteurs de stationnement automobiles en 2024 car la conformité réglementaire favorise l'adoption de capteurs montés en usine sur presque tous les niveaux de finition. Les constructeurs automobiles préfèrent des solutions intégrées validées dans le cadre de cycles de service complets du véhicule, fidélisant les fournisseurs de rang 1 pendant des années. Néanmoins, le marché secondaire a progressé à un TCAC de 9,12 % jusqu'en 2030, car les véhicules anciens nécessitent un remplacement après dommages de collision ou des mises à niveau de rétrofit pour maintenir leur valeur de revente.

Les ateliers de réparation indépendants tirent parti des adaptateurs de faisceau prêts à l'emploi et des outils de programmation mobiles, réduisant les obstacles liés à la main-d'œuvre. La complexité électronique croissante limite les remplacements en autonomie, mais les installateurs professionnels comblent l'écart, assurant un canal de revenus durable sur le marché secondaire au sein du marché des capteurs de stationnement automobiles.

Analyse géographique

Marché des Capteurs de Stationnement Automobiles en Europe

L'Europe a dominé le marché des capteurs de stationnement automobiles en 2024 avec une part de revenus de 34,28 %, reflétant les strictes règles de sécurité générale de l'UE et la concentration de véhicules haut de gamme. Les équipementiers allemands sont à la pointe de la R&D en matière de fusion de capteurs, publiant des bulletins sur l'épaisseur de la peinture pour optimiser les performances ultrasoniques, tandis que la France et l'Italie développent des zones pilotes de stationnement intelligent en centre-ville. Les subventions nationales pour les fourgonnettes électriques font augmenter le nombre de capteurs, car les zones urbaines à faibles émissions exigent des aides au stationnement automatisées pour les véhicules de livraison. La demande croissante de rétrofit pour les flottes de véhicules âgés de douze ans soutient davantage les ventes sur le marché secondaire dans la région.

Marché des Capteurs de Stationnement Automobiles en Asie-Pacifique

L'Asie-Pacifique est le cluster à la croissance la plus rapide avec un CAGR de 9,87 % jusqu'en 2030, principalement en raison de l'ambition de la Chine de porter à 30 % la part des nouvelles voitures de 2025 atteignant le niveau 3 d'automatisation. Les fabricants nationaux tels que AUDIOWELL augmentent la capacité de production de composants ultrasoniques pour les usines d'assemblage locales. Les fournisseurs japonais et coréens apportent leur expertise en matière de semi-conducteurs et de conditionnement, permettant des exportations compétitives en termes de coûts vers les pôles de production de l'ASEAN. Les incitations gouvernementales en faveur de la fabrication nationale de semi-conducteurs atténuent une partie du risque de pénurie mondiale, soutenant des calendriers de livraison plus fluides.

Marché des Capteurs de Stationnement Automobiles en Amérique du Nord

L'Amérique du Nord présente des perspectives contrastées. Les consommateurs privilégient les camionnettes et les SUV qui nécessitent une densité de capteurs plus élevée en raison de leur garde au sol surélevée, ce qui fait augmenter les prix de vente moyens. Cependant, la volatilité des droits de douane sur les importations en provenance d'Asie menace la prévisibilité des coûts des nomenclatures. Les fabricants s'appuient sur le cadre de l'ACEUM pour localiser l'assemblage final au Mexique, contournant certains droits de douane mais engageant des coûts de requalification. Les volumes importants du parc automobile et les taux élevés de réparation après collision garantissent que la demande liée aux cycles de remplacement soutient le marché des capteurs de stationnement automobiles, même en période de turbulences tarifaires.

Paysage concurrentiel

Le marché présente une concentration modérée. Continental associe des transducteurs ultrasoniques à des algorithmes de stationnement basés sur des modèles capables de mises à jour par voie hertzienne, renforçant la fidélisation des équipementiers d'origine. Bosch exploite ses usines de semi-conducteurs internes pour une intégration verticale, réduisant les risques d'approvisionnement lorsque l'offre mondiale de puces se resserre.

Les nouveaux entrants cherchent à se différencier par des modules de fusion. Le Parking Cube d'Aptiv réunit radar et caméra en un seul composant qui concurrence les réseaux multi-ultrasoniques, répondant aux contraintes d'espace sur les pare-chocs des véhicules électriques. Le brevet accordé à Waymo pour la détection de stationnement en rue introduit des barrières de propriété intellectuelle pouvant être concédées sous licence aux constructeurs automobiles déployant des services de taxis robotisés, orientant le paysage vers des modèles de redevances logicielles.

Les alliances entre fournisseurs continuent de se développer. Le partenariat de Continental en 2024 avec NOVOSENSE élargit l'approvisionnement en ASIC tout en respectant la sécurité fonctionnelle ASIL-B, démontrant comment la coopération transfrontalière atténue les risques d'approvisionnement géopolitiques. Hyundai, Infineon et Valeo ont chacun ouvert des laboratoires d'innovation régionaux en 2025 pour co-créer des normes de diagnostic pour le reporting de l'état des capteurs, approfondissant l'interdépendance de l'écosystème et renforçant les barrières à l'entrée pour les nouveaux arrivants.

Leaders du secteur des capteurs de stationnement automobiles

Robert Bosch GmbH

Continental AG

Valeo SA

Denso Corporation

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Capteurs de Stationnement Automobiles

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- Denso Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- HELLA GmbH & Co. KGaA

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Sensata Technologies Inc.

- TE Connectivity Ltd.

- Murata Manufacturing Co., Ltd.

- Panasonic Holdings Corp.

- Magna International Inc.

- Autoliv Inc.

- Hitachi Astemo Ltd.

- OMRON Corporation

- TDK Corporation

- Elmos Semiconductor SE

Développements Récents dans le Secteur du Marché des Capteurs de Stationnement Automobiles

- Juin 2025 : Valeo Group commencera à fournir sa solution ADAS Valeo Smart Safety 360 (VSS360) à un équipementier d'origine premium européen en 2026. Le système comprend des radars, des caméras, des capteurs ultrasoniques et une technologie de vision par ordinateur, avec un radar fusionné dans la caméra frontale et une unité de contrôle électronique de stationnement permettant le stationnement mains libres.

- Janvier 2025 : Texas Instruments (TI) a lancé des puces automobiles intégrées qui améliorent la sécurité de conduite dans tous les segments de véhicules. Le capteur radar mmWave 60 GHz AWRL6844 de la société effectue une surveillance de l'occupation, notamment des rappels de ceinture de sécurité, la détection de présence d'enfants et la détection d'intrusion. La solution monopuce intègre des algorithmes d'IA en périphérie pour améliorer les fonctions de sécurité des véhicules.

Portée du rapport mondial sur le marché des capteurs de stationnement automobiles

Aperçu de la Segmentation

| Capteurs ultrasoniques |

| Capteurs électromagnétiques |

| Capteurs infrarouges |

| Voiture particulière |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Capteurs de stationnement avant |

| Capteurs de stationnement arrière |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de capteur | Capteurs ultrasoniques | |

| Capteurs électromagnétiques | ||

| Capteurs infrarouges | ||

| Par type de véhicule | Voiture particulière | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par type de produit | Capteurs de stationnement avant | |

| Capteurs de stationnement arrière | ||

| Par canal de distribution | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des capteurs de stationnement automobiles d'ici 2030 ?

Le marché devrait atteindre 5,35 milliards USD d'ici 2030, reflétant un TCAC de 8,12 % à partir de 2025.

Quelle technologie de capteur domine les installations actuelles ?

Les capteurs ultrasoniques représentent 70,42 % des expéditions totales de 2024 en raison de leur fiabilité éprouvée et de leur faible coût.

Pourquoi les véhicules utilitaires légers constituent-ils une opportunité de croissance élevée ?

Les mandats d'électrification des flottes et l'optimisation de la livraison du dernier kilomètre poussent la demande de capteurs de stationnement pour véhicules utilitaires légers à un TCAC de 9,41 % jusqu'en 2030.

Comment les tarifs affectent-ils les coûts des capteurs en Amérique du Nord ?

Les droits d'importation allant jusqu'à 25 % sur les assemblages et 50 % sur certains semi-conducteurs font grimper les coûts à destination, encourageant les transferts de production vers des usines conformes à l'ACEUM.

Comment la technologie MEMS améliore-t-elle les capteurs de stationnement ?

Les transducteurs ultrasoniques MEMS capacitifs numériques réduisent les planchers de bruit de 20 × et permettent la connectivité Ethernet, réduisant le câblage et améliorant les capacités de diagnostic.

Dernière mise à jour de la page le: