Taille et part du marché des dynamomètres de châssis automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

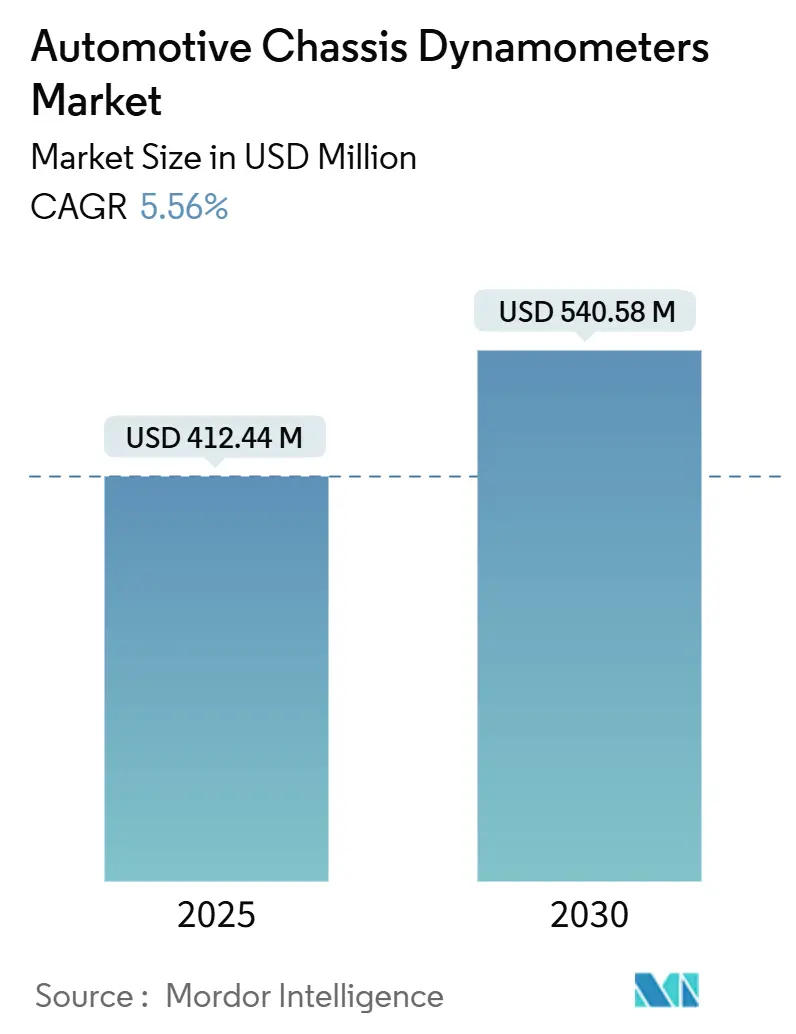

| Taille du Marché (2025) | 412.44 Millions de dollars américains |

| Taille du Marché (2030) | 540.58 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.56% CAGR |

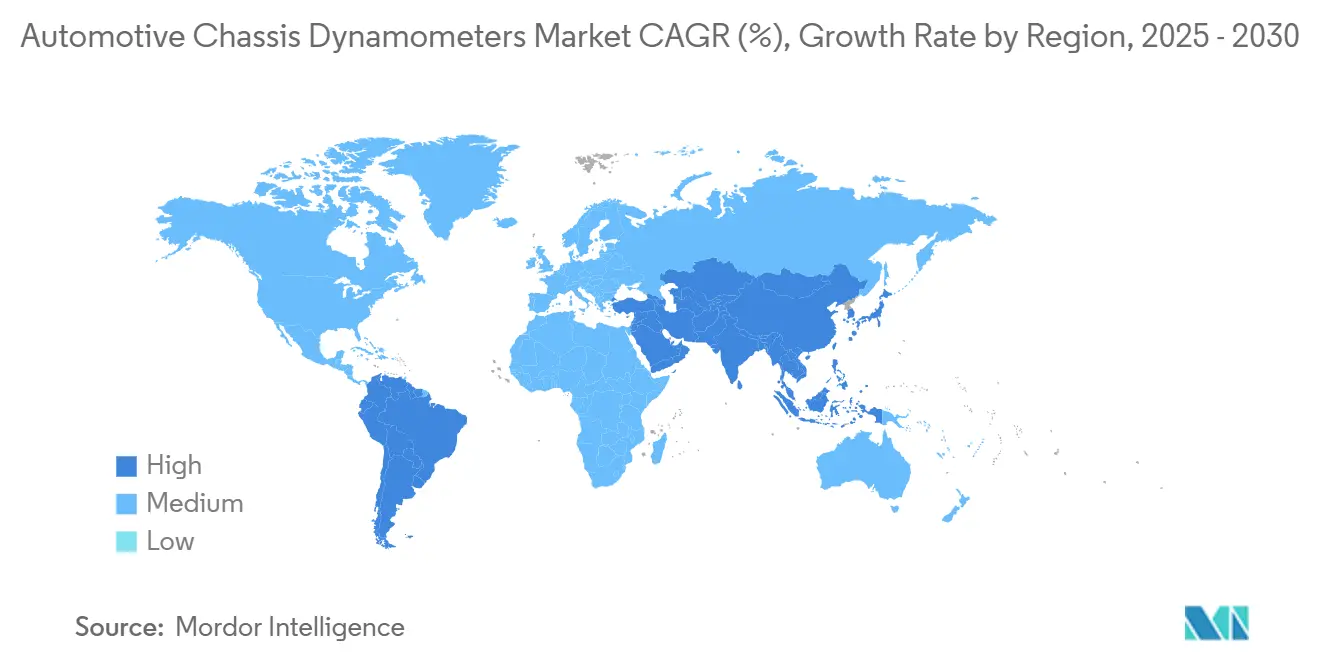

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

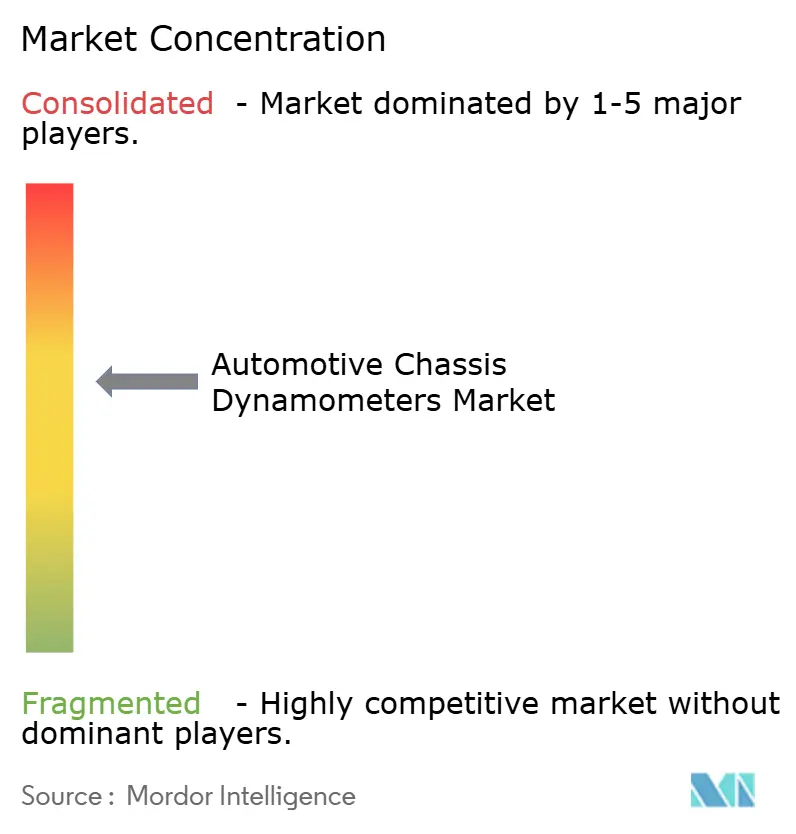

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dynamomètres de châssis automobiles par Mordor Intelligence

La taille du marché mondial des dynamomètres de châssis automobiles a atteint 412,44 millions USD en 2025 et devrait progresser jusqu'à 540,58 millions USD d'ici 2030, avec un CAGR de 5,56 %. Cette accélération découle de réglementations mondiales plus strictes, telles que Euro 7 et la norme Advanced Clean Cars II de Californie, qui imposent des contrôles plus rigoureux des émissions en conditions réelles et de la durabilité. Les constructeurs automobiles modernisent leurs laboratoires pour simuler la transmission de puissance sur plusieurs essieux, le freinage régénératif et les charges thermiques générées par les véhicules électriques, tandis que les prestataires de services d'essais mettent à niveau leurs équipements pour attirer des travaux de validation externalisés. Les difficultés de la chaîne d'approvisionnement, notamment le déséquilibre persistant des semi-conducteurs, retardent certaines installations mais élèvent également les barrières à l'entrée, renforçant la valeur des fournisseurs éprouvés dotés de stratégies d'approvisionnement agiles. L'électrification croissante, l'adoption rapide des plateformes à transmission intégrale et la nécessité de corréler les modèles virtuels avec les résultats de laboratoire élargissent davantage la base adressable pour les systèmes de dynamomètres haute précision intégrés aux logiciels.

Points clés du rapport

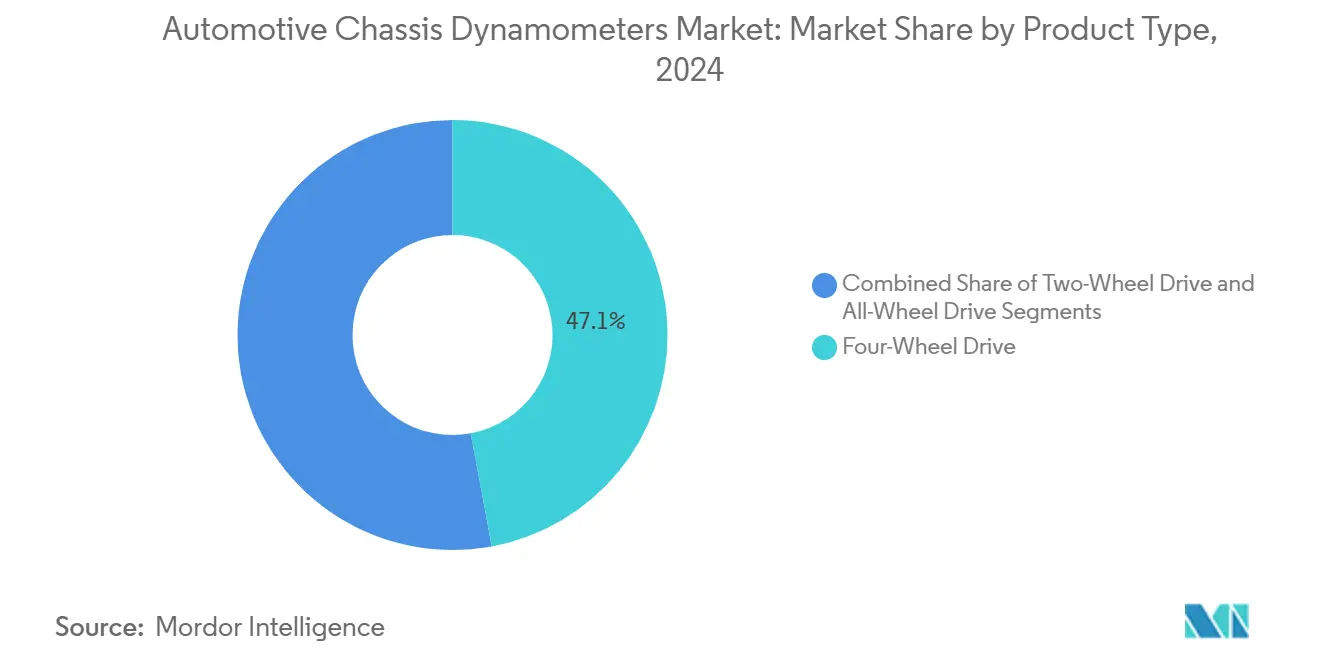

- Par type de produit, les systèmes à quatre roues motrices ont capté 47,08 % de la part du marché des dynamomètres de châssis automobiles en 2024, tandis que les plateformes à transmission intégrale devraient se développer à un CAGR de 7,96 % jusqu'en 2030.

- Par application, les essais d'émissions représentaient 33,16 % de la taille du marché des dynamomètres de châssis automobiles en 2024, tandis que les essais de composants électriques et autonomes devraient progresser à un CAGR de 11,64 % jusqu'en 2030.

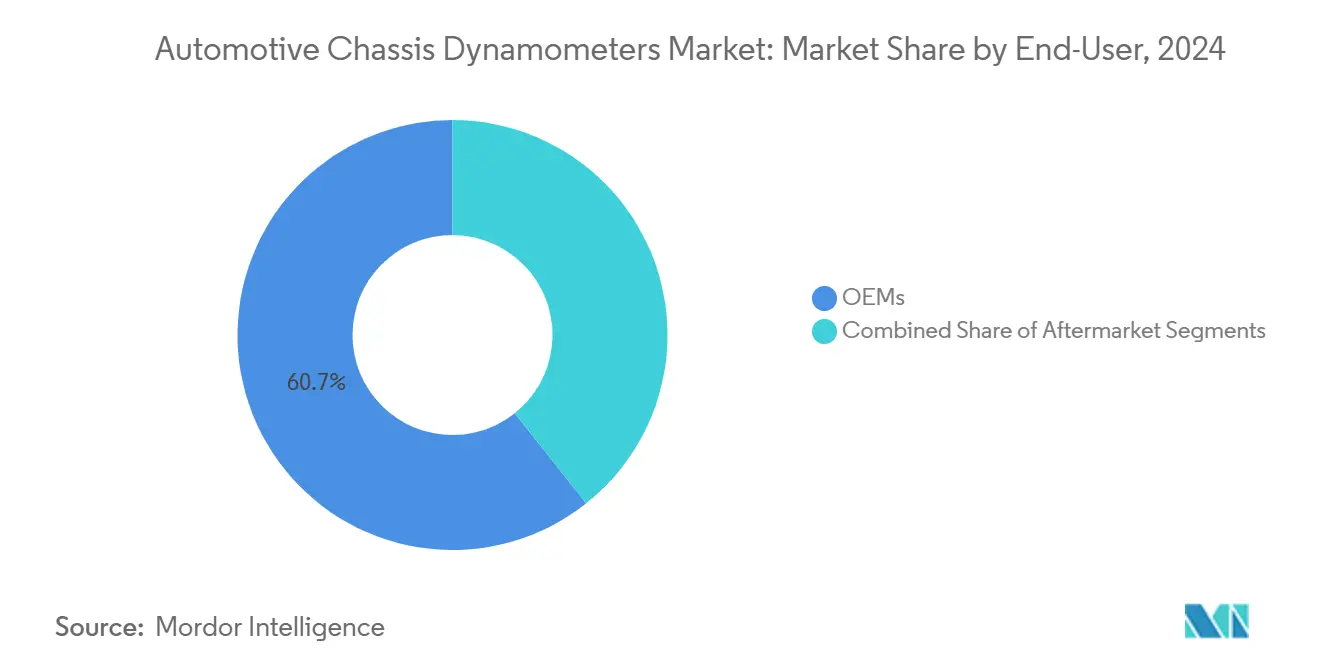

- Par utilisateur final, les installations des équipementiers détenaient 60,69 % de la demande en 2024 et devraient croître à un CAGR de 6,33 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie représentaient 43,49 % de la demande d'essais en 2024, tandis que les véhicules électriques à pile à combustible devraient croître à un CAGR de 11,54 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 40,32 % du chiffre d'affaires de 2024, tandis que l'Amérique du Sud devrait croître à un CAGR de 8,78 % jusqu'en 2030.

Tendances et perspectives du marché mondial des dynamomètres de châssis automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions | +0.8% | Mondial, avec l'UE et la Californie en tête | Moyen terme (2 à 4 ans) |

| Production rapide de véhicules électriques | +0.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Marché secondaire de la préparation automobile en plein essor | +0.6% | Amérique du Nord et UE, émergent en Asie | Long terme (≥ 4 ans) |

| Adoption accrue des plateformes 4RM/transmission intégrale | +0.4% | Mondial, concentré dans les segments premium | Moyen terme (2 à 4 ans) |

| Intégration des dynamomètres dans les logiciels OTA/HIL | +0.4% | Amérique du Nord et UE, expansion vers l'Asie | Court terme (≤ 2 ans) |

| Demande de dynamomètres NVH à faible bruit | +0.3% | Centres urbains à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations mondiales strictes sur les émissions rendent les essais au dynamomètre obligatoires

Euro 7 entre en vigueur en 2026, unifiant les plafonds de polluants pour les voitures particulières, les camionnettes et les véhicules lourds, tout en ajoutant des seuils d'usure des freins et des pneus. Les réglementations californiennes exigent 35 % de ventes de véhicules zéro émission d'ici 2026 et 100 % d'ici 2035, ainsi que des indicateurs de durabilité des batteries fixés à 80 % de rétention d'autonomie sur 10 ans[1]California Air Resources Board, « Évaluation annuelle 2023 du déploiement des véhicules électriques à pile à combustible et du développement du réseau de stations d'hydrogène », ww2.arb.ca.gov. Ces cadres parallèles poussent les constructeurs automobiles vers des dynamomètres de châssis capables de reproduire des cycles d'utilisation mixtes dans des plages de température et d'altitude étroitement contrôlées. La convergence réglementaire réduit les doublons, permettant aux fournisseurs de proposer des bancs d'essai standardisés tout en personnalisant les plages de charge, l'intégration PEMS et les interfaces logicielles. Les dépenses d'investissement apparaissent désormais préférables aux coûts récurrents de certification par des tiers, orientant le marché vers une capacité interne permanente.

La croissance rapide de la production de véhicules électriques stimule la demande de dynamomètres à couple élevé

La production mondiale de véhicules électriques a dépassé 17,3 millions d'unités en 2024 et devrait dépasser 20 millions en 2025[2]Agence internationale de l'énergie, « Tendances dans l'industrie des voitures électriques – Perspectives mondiales des véhicules électriques 2025 – Analyse », iea.org. Les groupes motopropulseurs électriques délivrent des profils de couple instantané qui dépassent les limites des équipements traditionnels, incitant les laboratoires à spécifier des unités de moyeu allant jusqu'à 14 000 Nm et des surfaces de rouleaux à 320 km/h. Les mises à niveau matérielles coïncident avec l'extension des circuits de refroidissement, des capteurs de couple sans contact et des modules de récupération d'énergie par freinage régénératif. En Californie, les immatriculations de véhicules électriques ont dépassé 2 millions en 2024 et devraient atteindre 12,5 millions d'ici 2035, amplifiant la demande locale en bancs d'essai de précision. La vague de modernisation s'étend à travers l'Asie, où les SUV et les camions légers électriques à batterie dominent la production incrémentale.

Essor mondial du marché secondaire de la préparation automobile

Les consommateurs ont dépensé des sommes considérables en équipements spécialisés en 2023, les propriétaires de pick-up, de VUS et de SUV étant en tête des activités de personnalisation. Les baies de dynamomètres multi-essieux attirent les préparateurs qui recherchent des gains de puissance validés dans des conditions conformes à la garantie, créant un créneau pour les centres d'essai proposant des locations à l'heure et des impressions de données certifiées. Les conducteurs plus jeunes préfèrent l'installation professionnelle au travail en autonomie, orientant le trafic du marché secondaire vers les ateliers ayant investi dans des systèmes à transmission intégrale synchronisés et des enceintes insonorisées. Les modifications de groupes motopropulseurs électrifiés, bien qu'encore modestes en termes absolus, affichent une forte dynamique à mesure que les passionnés explorent les libérations de couple limitées par logiciel et les calibrations de modes de conduite personnalisés.

L'adoption accrue des plateformes 4RM/transmission intégrale par les équipementiers stimule les ventes de dynamomètres multi-essieux

Les équipementiers continuent d'installer des architectures à vectorisation de couple, à double moteur et à transmission intégrale hybride-mécanique sur les crossovers et les berlines premium. Les dynamomètres à quatre roues motrices offrent un contrôle indépendant de chaque essieu, permettant la validation de la logique des packs d'embrayage, des seuils de contrôle de traction et des algorithmes de vectorisation du couple de freinage. Les unités d'entrée de direction intégrées reproduisent les manœuvres de changement de voie, tandis que les chambres environnementales superposent des balayages de température pour tester la gestion de la viscosité des lubrifiants. Ces capacités raccourcissent les boucles de calibration et aident les marques à respecter les dates de lancement malgré un contenu logiciel croissant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées | -1.2% | Mondial, affectant particulièrement les petits laboratoires | Long terme (≥ 4 ans) |

| Faibles taux d'utilisation | -0.8% | Amérique du Nord et UE, émergent en Asie | Moyen terme (2 à 4 ans) |

| Pénuries de semi-conducteurs | -0.6% | Mondial, concentré dans les pôles automobiles | Court terme (≤ 2 ans) |

| Dépendance à la simulation virtuelle | -0.4% | Marchés avancés dotés de solides capacités logicielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les installations de dynamomètres véhicule complet

Les installations clés en main, comprenant le système de châssis, la climatisation, l'isolation aux vibrations et les bancs d'émissions, coûtent entre 2 et 5 millions USD. La préparation des installations correspond fréquemment au prix des équipements, en particulier lorsque des fondations profondes et des traitements acoustiques sont nécessaires. Les obstacles au financement s'intensifient lors des cycles de taux d'intérêt élevés ; les petits laboratoires manquent souvent de garanties suffisantes pour obtenir des prêts pluriannuels. La pénurie de semi-conducteurs, notamment de circuits intégrés de commande de grille et d'encodeurs optiques intégraux aux modules onduleurs, allonge les délais de livraison et gonfle les devis, contraignant certains acheteurs à reporter les mises à niveau ou à se contenter de rénovations de moindre qualité.[3]Gouvernement américain, « 40 CFR Partie 1066 – Spécifications des dynamomètres », ecfr.gov

Faibles taux d'utilisation parmi les petits laboratoires d'essais sous contrat

Les flux de travail basés sur des projets laissent les installations indépendantes avec des creux périodiques en heures-machine. Parallèlement, les tendances à l'internalisation des équipementiers détournent les programmes d'émissions et de durabilité de base vers les murs des entreprises. Les actifs sous-utilisés peinent à couvrir les frais généraux de calibration, d'accréditation et de maintenance préventive. Dans les régions aux saisons pluvieuses ou froides prononcées, la collecte de données de résistance à l'avancement sur route se déplace également en intérieur pendant seulement quelques mois, comprimant les fenêtres de demande. Les bancs spécialisés configurés pour les voitures particulières ne peuvent pas être facilement redéployés pour des tâches liées aux véhicules utilitaires, limitant la diversification du débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes multi-essieux gagnent du terrain

Les unités à quatre roues motrices représentaient 47,08 % de la part du marché des dynamomètres de châssis automobiles en 2024, car les constructeurs valident de plus en plus les architectures d'entraînement à couplage croisé qui répartissent le couple sur deux essieux. La croissance de la demande se concentre sur les configurations à transmission intégrale, prévues à un CAGR de 7,96 % jusqu'en 2030, à mesure que les marques premium et de performance introduisent des variantes électriques ou hybrides à double moteur nécessitant un contrôle synchronisé de quatre rouleaux individuels. En revanche, les bancs à deux roues motrices restent pertinents pour les applications sensibles aux coûts, les normes régionales et les moteurs traditionnels. La taille du marché des dynamomètres de châssis automobiles pour les systèmes à transmission intégrale devrait s'élargir davantage à mesure que l'électrification des flottes s'accélère et que la cartographie du freinage régénératif nécessite une absorption de puissance bidirectionnelle.

Des capacités de couple dépassant 3 000 Nm par roue, des boucles climatiques intégrées pour les batteries et la simulation dynamique de l'angle de tangage apparaissent de plus en plus dans les appels d'offres. Les fournisseurs répondent avec des plateaux modulaires permettant une extension ultérieure de 2RM à 4RM, préservant l'investissement des acheteurs à mesure que les portefeuilles de produits évoluent. Les contrôleurs connectés au cloud diffusent des données en temps réel vers des jumeaux numériques, permettant une corrélation instantanée entre les résultats sur route virtuelle et en laboratoire, et réduisant le besoin d'essais physiques répétés.

Par application : les émissions dominent, les composants pour véhicules électriques s'envolent

La conformité aux émissions a conservé 33,16 % du chiffre d'affaires total en 2024, portée par l'adoption synchronisée des normes Euro 7, China 6b et Phase 3 sur les gaz à effet de serre aux États-Unis. La taille du marché des dynamomètres de châssis automobiles consacrée aux contrôles d'émissions restera substantielle à mesure que les agences resserrent les plafonds de particules de freinage et de glissement d'ammoniac. Pourtant, la trajectoire la plus élevée se situe dans les essais de composants électriques et autonomes, projetés à un CAGR de 11,64 % jusqu'en 2030. Ici, les laboratoires nécessitent des dynamomètres capables de reproduire les surcharges de démarrage-arrêt, le renversement du freinage régénératif et les rampes thermiques haute tension.

Les piles BEV et autonomes poussent le matériel vers une inversion du signe de couple en quelques millisecondes, un contrôle fluide du rampement à basse vitesse et des routines d'arrêt d'urgence à sécurité intégrée. Des modules supplémentaires simulent la traînée radar ADAS, la charge de l'habitacle et la consommation d'énergie auxiliaire. Les programmes de groupe motopropulseur et d'efficacité énergétique se poursuivent mais se transforment progressivement en études d'optimisation hybride, où les cartographies ICE se combinent avec l'assistance du moteur électrique pour minimiser les émissions polluantes.

Par utilisateur final : les équipementiers étendent leurs capacités d'essais internes

Les centres des équipementiers détenaient 60,69 % de la demande en 2024, soulignant leur préférence à protéger la propriété intellectuelle et à comprimer les calendriers de développement. La taille du marché des dynamomètres de châssis automobiles au sein des sites des constructeurs automobiles se développe à un CAGR de 6,33 % à mesure que l'électrification nécessite de nouvelles compétences telles que les cycles de trempage des batteries et les routines de purge à l'hydrogène. Le marché secondaire et les organismes de certification se distinguent principalement par leur flexibilité, offrant des cycles d'utilisation sur mesure et une planification rapide indisponibles dans les files d'attente des entreprises.

Les laboratoires internes intègrent de plus en plus les dynamomètres de châssis avec des cycleurs de batteries, des souffleries climatiques et des bancs matériels en boucle sous un lac de données unifié. Les fournisseurs soutenant ce modèle regroupent des contrats de diagnostic à distance, des consignations de pièces de rechange et la montée en compétences des opérateurs. Les acteurs externalisés se différencient par une accréditation multi-réglementaire et des services de reporting impartiaux, bien que soumis à une pression sur les taux d'utilisation.

Par type de propulsion : les véhicules électriques à batterie en tête, les véhicules électriques à pile à combustible s'accélèrent

Les plateformes électriques à batterie représentaient 43,49 % de l'activité d'essais en 2024, les constructeurs s'empressant de valider les objectifs d'autonomie, de performance de charge et de durabilité. Les véhicules à pile à combustible, bien que partant d'une base modeste, affichent un CAGR de 11,54 % jusqu'en 2030 grâce au déploiement des stations à hydrogène, notamment en Californie, où 65 sites de vente au détail étaient opérationnels en 2024. La part du marché des dynamomètres de châssis automobiles pour les références à moteur à combustion interne reste significative car les architectures hybrides s'appuient encore sur le moteur à combustion interne pour les événements à charge élevée.

Les protocoles pour véhicules électriques à pile à combustible nécessitent un contrôle ultra-sec de l'air d'admission, un trempage à congélation rapide jusqu'à –30 °C et une capture de l'humidité des gaz d'échappement pour surveiller la déshydratation des membranes. Les essais pour véhicules électriques à batterie se concentrent sur la simulation d'emballement thermique, la capture d'énergie de régénération et les pics thermiques lors de la charge rapide. Les deux types de propulsion induisent un pivot vers une acquisition de données à plus haute vitesse et des boucles de contrôle de couple plus serrées que celles exigées par les moteurs à allumage commandé conventionnels.

Analyse géographique

L'Asie-Pacifique détenait 40,32 % du chiffre d'affaires de 2024 et progresse à un CAGR de 8,2 %. La Chine a produit 12,4 millions de véhicules électriques en 2024, soit plus de 70 % de la production mondiale, rendant la demande locale en cellules de dynamomètres à couple élevé sans précédent. L'Inde, le Japon et la Corée du Sud complètent la croissance régionale grâce au développement de plateformes localisées pour les SUV compacts et les mini véhicules électriques. Les mandats nationaux reproduisent les références européennes, contraignant les équipementiers mondiaux et nationaux à moderniser leurs parcs de laboratoires d'émissions. Les gouvernements financent également des centres d'essai partagés pour soutenir les écosystèmes de fournisseurs, élargissant davantage la base installée.

L'Amérique du Sud, portée par le parc automobile brésilien de 44 millions d'unités, enregistre le CAGR régional le plus rapide à 8,78 %. La hausse des règles de contenu domestique encourage les constructeurs à effectuer des essais de durabilité et de cycle de conduite au sein du Mercosur. Les disparités d'âge des flottes, de 18,8 ans en Bolivie à 10,3 ans au Chili, génèrent des niches de validation sur le marché secondaire, notamment des kits d'émissions de rétrofit nécessitant des essais sur rouleaux pour la certification. Les politiques régionales convergent vers des limites alignées sur Euro 6, stimulant la demande de cellules de châssis capables de cycles transitoires, avec des incitations financières liées à la décarbonation.

L'Amérique du Nord suit un CAGR de 6,4 % sur la base de réglementations fédérales et étatiques qui imposent des contrôles de conformité sur le cycle de vie et des jalons de ventes de véhicules zéro émission. Les laboratoires d'essai historiques du continent, certains mis en service avant 2000, font désormais face à une modernisation pour accueillir les véhicules électriques à transmission intégrale et les interfaces de données haute vitesse. Les crédits pour technologies propres de la loi sur la réduction de l'inflation encouragent le rapatriement de la fabrication de composants ; à mesure que les usines de batteries ouvrent, les installations de dynamomètres à proximité suivent, reproduisant les anciens pôles d'usines de moteurs. L'Europe, en expansion à un CAGR de 5,2 %, reste la référence pour la validation des véhicules premium, nécessitant des enceintes à faible bruit et une simulation d'extrêmes climatiques pour reproduire les cas d'utilisation en haute montagne et en Arctique. Le Moyen-Orient et l'Afrique, bien que naissants, affichent des investissements sporadiques liés aux zones industrielles d'énergie nouvelle et aux mandats de conformité à l'exportation.

Paysage concurrentiel

Le marché des dynamomètres de châssis automobiles est modérément concentré. Aucun acteur ne dépasse un quart de part, signalant une marge pour les technologies différenciées et les spécialistes régionaux. Les clients valorisent la précision, la répétabilité et l'intégration transparente avec les écosystèmes de laboratoire plus larges plutôt que le prix seul, orientant la concurrence vers l'innovation en ingénierie. La plupart des principaux fournisseurs poursuivent une intégration verticale, regroupant des couches de logiciels, de services de calibration et d'analyse de données au-dessus du matériel. HORIBA s'appuie sur sept décennies d'expertise en métrologie pour offrir des corridors d'essai clés en main allant des émissions aux batteries, tandis que sa suite d'analyse en temps réel accélère les décisions de réussite ou d'échec. AVL promeut des dynamomètres SPECTRA modulaires couvrant des moteurs de micro-mobilité de 10 kW aux moteurs de navires de 140 MW, exposant les clients automobiles aux apprentissages intersectoriels en gestion de densité de puissance. Les petites entreprises se taillent une place dans des niches géographiques en personnalisant des dynamomètres de moyeu sans fondation ou des remorques mobiles qui prennent en charge la vérification en bord de piste.

Les alliances stratégiques se concentrent sur la surveillance de l'état activée par l'IA et les référentiels de données natifs dans le cloud. Les fournisseurs s'associent avec des universités pour valider le contrôle basé sur des modèles, générant des ensembles de données de référence qui attirent l'intérêt des équipementiers. Pendant ce temps, la pénurie de semi-conducteurs souligne les avantages de la conception électronique interne et des stratégies d'approvisionnement multiple ; les entreprises dotées d'une telle profondeur peuvent honorer des délais de livraison comprimés et surpasser les concurrents dépendants de fonderies uniques. Les usines d'assemblage régionales et les dépôts de pièces de rechange sur site distinguent davantage les prestataires de services complets des revendeurs sur catalogue uniquement.

Les opportunités d'espaces blancs s'alignent sur la hausse des volumes de piles à combustible, la validation par mise à jour à distance des piles autonomes et les centres d'émissions des marchés en développement. Les fournisseurs capables de livrer des bancs compacts et régénératifs en termes d'énergie avec une faible infrastructure sont en mesure de toucher des laboratoires dans les corridors ASEAN et africains à forte croissance. La cybersécurité renforcée, obligatoire pour les bancs d'essai connectés au cloud, émerge comme un autre facteur de différenciation à mesure que les constructeurs automobiles se protègent contre la falsification de micrologiciels lors des sessions à distance.

Leaders du secteur des dynamomètres de châssis automobiles

HORIBA Ltd.

AVL List GmbH

MTS Systems Corporation

Meidensha Corporation

Schenck RoTec GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Toyota Motor North America a investi 50 millions USD dans l'expansion des installations du terrain d'essai d'Arizona, ajoutant un circuit ovale de 5,5 miles, un parc tout-terrain et de nouvelles surfaces de conduite et de tenue de route pour renforcer la capacité d'essai des véhicules et des technologies.

- Mai 2025 : Fortive a finalisé la scission de Ralliant Corporation en tant qu'acteur indépendant coté en bourse spécialisé dans les instruments de précision, avec un segment d'essai automobile dédié positionné pour répondre à la demande d'électrification.

- Avril 2025 : Mustang Advanced Engineering a livré un banc d'essai pour véhicules lourds à l'Université Texas A&M, tandis qu'Ascential Technologies a lancé des dynamomètres de moyeu directionnels conçus pour les prototypes autonomes de nouvelle génération.

- Décembre 2024 : Emerson a annoncé un investissement stratégique dans EecoMobility, une entreprise de logiciels d'essai de batteries pilotée par l'IA, améliorant la détection précoce des défauts pour les packs de véhicules électriques.

Portée du rapport mondial sur le marché des dynamomètres de châssis automobiles

| Deux roues motrices |

| Quatre roues motrices |

| Transmission intégrale |

| Essais de groupe motopropulseur |

| Essais d'émissions |

| Analyse de l'efficacité énergétique |

| Essais de composants électriques et autonomes |

| Recherche et développement |

| Autres |

| Équipementiers |

| Marché secondaire |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| Véhicules électriques à pile à combustible |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Deux roues motrices | |

| Quatre roues motrices | ||

| Transmission intégrale | ||

| Par application | Essais de groupe motopropulseur | |

| Essais d'émissions | ||

| Analyse de l'efficacité énergétique | ||

| Essais de composants électriques et autonomes | ||

| Recherche et développement | ||

| Autres | ||

| Par utilisateur final | Équipementiers | |

| Marché secondaire | ||

| Par type de propulsion | Véhicules à moteur à combustion interne | |

| Véhicules électriques hybrides | ||

| Véhicules électriques à batterie | ||

| Véhicules électriques à pile à combustible | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de dynamomètres de châssis automobiles d'ici 2030 ?

La taille du marché des dynamomètres de châssis automobiles devrait atteindre 540,58 millions USD d'ici 2030, reflétant un CAGR de 5,56 % sur la période 2025-2030.

Quelle configuration de produit attire la croissance la plus rapide ?

Les dynamomètres à transmission intégrale affichent la dynamique la plus élevée, progressant à un CAGR de 7,96 % à mesure que les véhicules électriques et les véhicules premium adoptent des groupes motopropulseurs à plusieurs moteurs.

Pourquoi les équipementiers augmentent-ils leur capacité d'essais interne ?

Des règles d'émissions et de durabilité plus strictes, associées à la protection de la propriété intellectuelle et à la compression des cycles de lancement, poussent les laboratoires des équipementiers à capter 60,69 % de la demande de 2024 et à continuer de croître.

Quel rôle jouent les tendances des véhicules électriques dans les futures ventes de dynamomètres ?

Les véhicules électriques à batterie représentent déjà 43,49 % des besoins d'essais, et leur part croissante nécessite des bancs à couple élevé compatibles avec la régénération, alimentant la croissance du secteur.

Quelle région offre le potentiel à court terme le plus attractif ?

L'Amérique du Sud enregistre le CAGR régional le plus rapide à 8,78 %, stimulée par le grand parc automobile brésilien et le resserrement de la législation sur les émissions.

Comment la convergence réglementaire influence-t-elle la conception des équipements ?

Des normes harmonisées telles qu'Euro 7 et la Phase 3 américaine réduisent la complexité des essais, permettant aux fournisseurs de proposer des plateformes de dynamomètres standardisées mais évolutives adaptées à plusieurs cycles juridictionnels.

Dernière mise à jour de la page le: