Taille et Part du Marché des Capteurs de Position de Papillon des Gaz Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

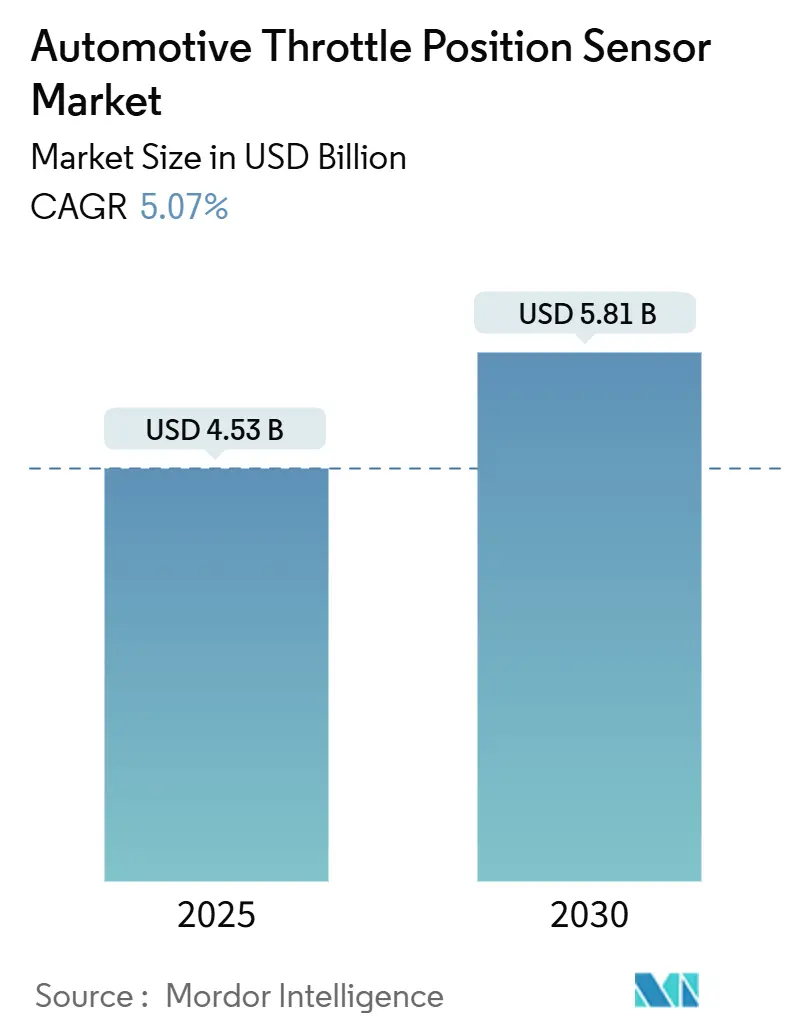

| Taille du Marché (2025) | 4.53 Milliards de dollars |

| Taille du Marché (2030) | 5.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Position de Papillon des Gaz Automobiles par Mordor Intelligence

La taille du Marché des Capteurs de Position de Papillon des Gaz Automobiles est estimée à 4,53 milliards USD en 2025, et devrait atteindre 5,81 milliards USD d'ici 2030, à un TCAC de 5,07 % au cours de la période de prévision (2025-2030). La pression réglementaire croissante en faveur de la réduction des émissions à l'échappement, la généralisation des groupes motopropulseurs électriques à batterie et hybrides, ainsi qu'une transition quasi universelle vers des architectures de commande électronique des gaz constituent les fondements de cette expansion. Les technologies de détection magnétique sans contact à effet Hall et inductives se développent rapidement à mesure que les équipementiers remplacent les potentiomètres pour gagner en durabilité et en sécurité fonctionnelle. La base de fabrication de véhicules électriques en Asie-Pacifique soutient la croissance des volumes, tandis que le cadre Euro 7 européen stimule la demande de capteurs à double canal conformes à la norme ISO 26262. La diversification de la chaîne d'approvisionnement et l'auto-étalonnage assisté par l'IA émergent comme des facteurs de différenciation alors que les équipementiers de rang 1 et les start-ups se disputent des contrats de conception avec les plateformes BEV et ADAS.

Principaux Enseignements du Rapport

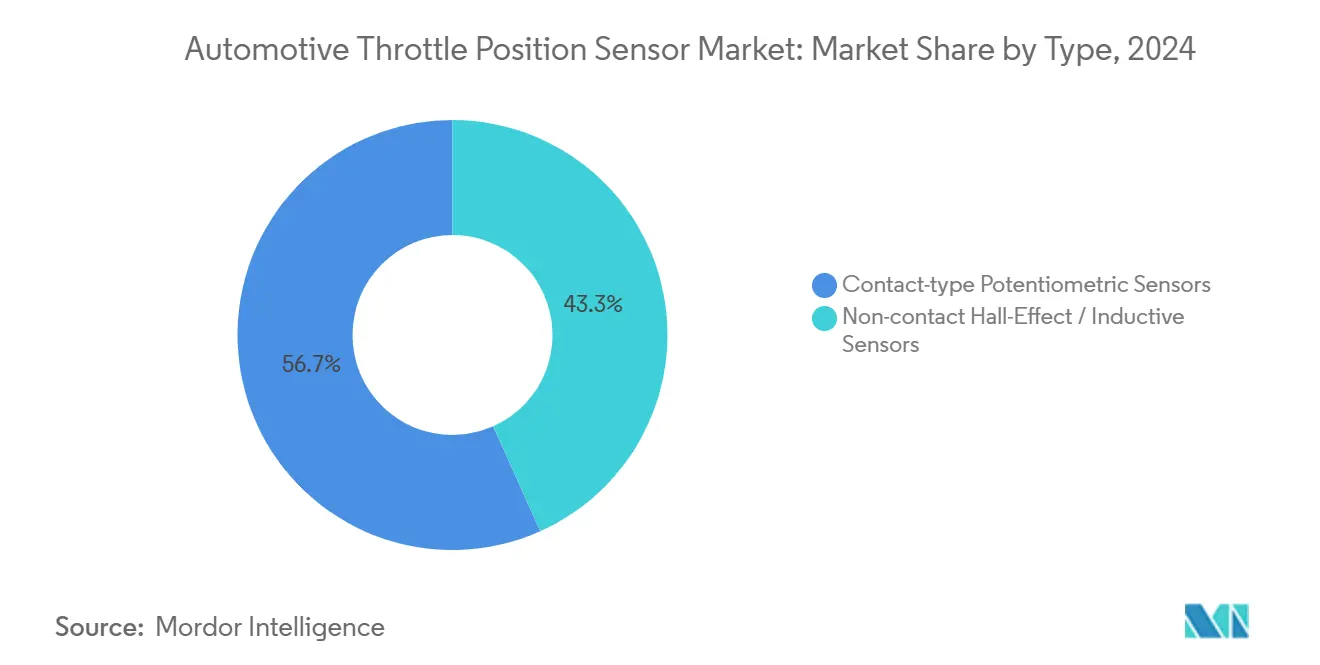

- Par type, les capteurs potentiométriques à contact ont dominé avec une part de 56,71 % du Marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024, tandis que les dispositifs à effet Hall sans contact et inductifs devraient se développer à un TCAC de 5,09 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les voitures particulières ont représenté une part de 73,46 % du Marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024 ; les véhicules commerciaux devraient croître à un TCAC de 5,14 % au cours de la période de prévision (2025-2030).

- Par canal de vente, les installations en équipement d'origine ont capté une part de 68,32 % du Marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024 ; le marché secondaire devrait croître à un TCAC de 5,15 % au cours de la période de prévision (2025-2030), à mesure que les parcs automobiles mondiaux vieillissent et que les cycles de remplacement se raccourcissent.

- Par type de sortie, les capteurs analogiques détenaient une part de 64,55 % du Marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024 ; en raison de l'intégration ADAS et de la commande électronique des gaz, les unités à interface numérique devraient croître à un TCAC de 5,11 % au cours de la période de prévision (2025-2030).

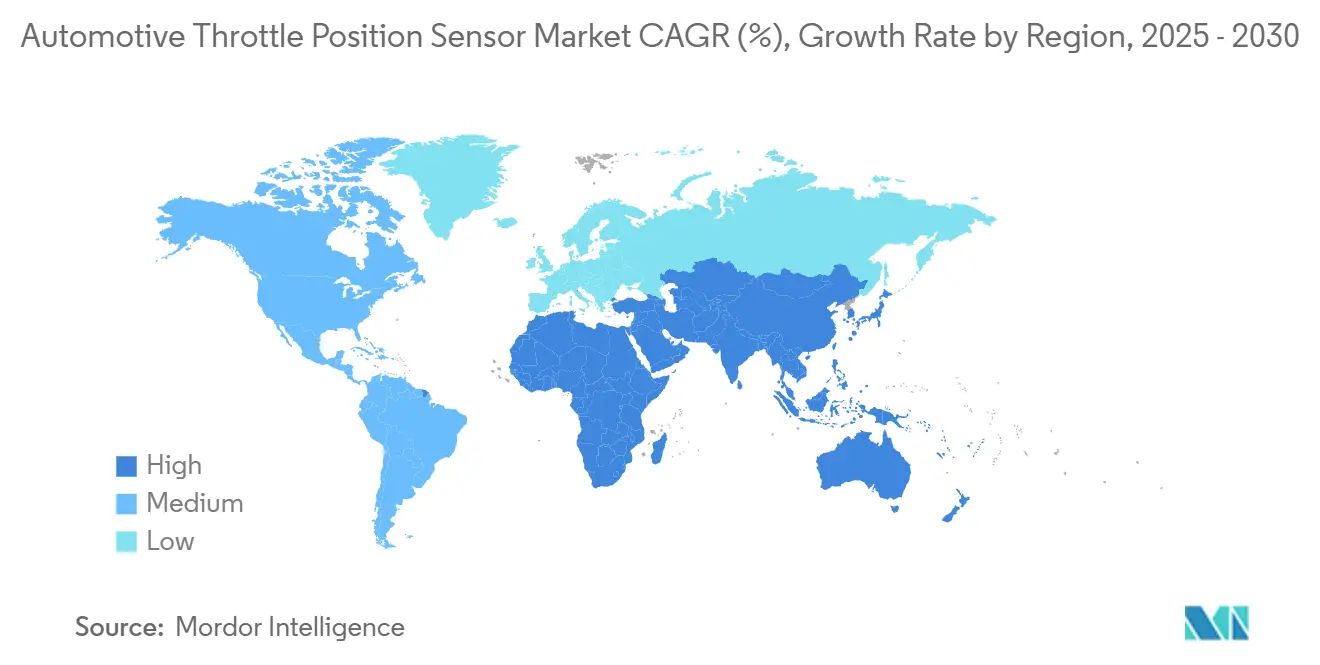

- Par géographie, l'Asie-Pacifique représentait une part de 42,28 % du Marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 5,12 % au cours de la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Capteurs de Position de Papillon des Gaz Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Production BEV/HEV | +1.8% | Cœur Asie-Pacifique, avec répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition Rapide des Équipementiers vers les Architectures de Commande Électronique des Gaz | +1.5% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations Plus Strictes sur les Émissions et l'Économie de Carburant | +1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Croissante des ADAS et de la Commande Électronique des Gaz | +0.9% | Amérique du Nord et UE, en expansion vers les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Capteurs de Position de Papillon des Gaz à Double Canal à Noyau Magnétique | +0.7% | Mondial, avec accent sur les applications critiques pour la sécurité | Moyen terme (2-4 ans) |

| Capteurs de Position de Papillon des Gaz à Auto-Étalonnage Assisté par l'IA | +0.4% | Mondial, avec adoption précoce dans les segments de véhicules premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Production BEV/HEV en Asie-Pacifique et en Europe

La Chine continue de mener la transition mondiale vers l'électrification, avec des ventes record de véhicules à nouvelles énergies qui renforcent sa position dominante sur le marché[1]"Rapport sur les Ventes de VNE 2024," Association Chinoise des Constructeurs Automobiles, caam.org.cn . Alors que les onduleurs SiC haute tension soumettent les capteurs à des températures intenses et à de puissants champs magnétiques, on observe un pivot rapide vers des conceptions sans contact, renforcées par une compensation thermique sophistiquée. La croissance de la production européenne, soutenue par des incitations gouvernementales, répond à cette exigence et met l'accent sur la cybersécurité pour les diagnostics à distance. Les plateformes mild-hybrid 48V, notamment en ASEAN, recherchent des capteurs magnétiques à faible coût qui respectent néanmoins les seuils d'immunité, élargissant ainsi la base de clientèle. Les fournisseurs capables d'adapter les filtres ASIC pour la suppression des interférences électromagnétiques acquièrent un avantage concurrentiel.

Transition Rapide des Équipementiers vers les Architectures de Commande Électronique des Gaz

Les câbles mécaniques ont pratiquement disparu des nouveaux groupes motopropulseurs, remplacés par des systèmes de commande électronique des gaz qui dépendent d'une détection de position continue à double canal. L'architecture permet le calage variable des soupapes, la désactivation des cylindres et les transitions transparentes entre moteur électrique et moteur à combustion interne, chacune exigeant une résolution de position du papillon des gaz au niveau de la milliseconde[2]"Systèmes de Commande Électronique des Gaz," Société des Ingénieurs de l'Automobile, sae.org . Les puces à effet Hall et à magnétorésistance tunnel (TMR) sont désormais préférées aux potentiomètres pour leur fonctionnement sans usure et leurs tolérances de montage assouplies. Les critères de la norme ISO 26262 favorisent les conceptions magnétiques à double noyau offrant une vérification de plausibilité indépendante. La migration sous-tend également les fonctions de régulation de vitesse prédictive et d'évitement des collisions qui modulent le couple avec moins de latence que les liaisons mécaniques.

Réglementations Plus Strictes sur les Émissions et l'Économie de Carburant

La réglementation Euro 7 renforce les normes pour les nouveaux types de véhicules, imposant des systèmes de surveillance embarqués qui suivent en permanence les positions du papillon des gaz. Les normes de durabilité sont renforcées, obligeant les équipementiers à utiliser des capteurs à dérive minimale et dotés de diagnostics intégrés. Les mesures de cybersécurité prévues par la réglementation accélèrent l'adoption de protocoles de communication chiffrés tels que SENT et PSI5. Les cadres réglementaires en Chine, en Inde et aux États-Unis font écho à la position de l'UE, stimulant la demande mondiale de technologies de capteurs conformes. De plus, les nouvelles règles relatives aux systèmes d'avertissement de distraction du conducteur nécessitent des données précises sur la position du papillon des gaz pour relier les actions sur la pédale au suivi du regard par caméra, intensifiant ainsi les exigences de performance.

Adoption Croissante des ADAS et de la Commande Électronique des Gaz Exigeant un Retour d'Information Redondant des Capteurs de Position de Papillon des Gaz

Les fonctions d'aide à la conduite de niveau 2+ s'appuient sur des données précises du papillon des gaz pour prévoir les changements de vitesse lors du régulateur de vitesse adaptatif, du changement de voie et du stationnement automatisé. Les équipementiers intègrent des empilements magnétiques-inductifs hybrides ou AMR doubles pour fournir une logique de vote 2 sur 3, soulignant la nécessité d'une redondance opérationnelle en cas de défaillance sans recours mécanique[3]"Normes de Sécurité ADAS," Administration Nationale de la Sécurité Routière, nhtsa.gov. Les liaisons SENT numériques prennent en charge la somme de contrôle et la signalisation des erreurs, permettant aux contrôleurs de se dégrader progressivement lors de la détection d'une défaillance. À mesure que les systèmes autonomes progressent, la latence des capteurs de position émerge comme un goulot d'étranglement critique, poussant les fournisseurs à développer des réseaux TMR 360 degrés avancés avec une forte immunité aux interférences magnétiques. Les diagnostics connectés au cloud permettent également des mises à jour d'étalonnage à distance, aidant les fabricants à réduire les coûts liés aux garanties.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des ASIC de Qualité Automobile | -0.8% | Mondial, avec un impact aigu sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Coûts Élevés de Validation ASIL-D | -0.6% | Mondial, affectant les applications premium et critiques pour la sécurité | Moyen terme (2-4 ans) |

| Risques de Cybersécurité | -0.4% | Amérique du Nord et UE, en expansion vers les marchés de véhicules connectés | Long terme (≥ 4 ans) |

| Problèmes de Dérive Thermique | -0.3% | Mondial, concentré dans les applications BEV/HEV | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des ASIC de Qualité Automobile et des Aimants à Terres Rares

Les chocs d'approvisionnement en 2024 ont allongé les délais de livraison des ASIC et poussé les coûts des aimants TMR à la hausse, les politiques d'exportation chinoises se resserrant. Les fabricants de capteurs ont subi une compression des marges dans le cadre des contrats de réduction des coûts des équipementiers et se sont précipités pour sécuriser des allocations de tranches multi-fonderies. Des programmes de recyclage du néodyme et du dysprosium émergent pour limiter l'exposition, tandis que certains fournisseurs prototypent des capteurs inductifs sans terres rares. Les clauses de tarification dynamique et la couverture des matières premières deviennent standard dans les accords à long terme. Les fournisseurs de plus petite taille sans capacité de couverture risquent de perdre des appels d'offres sur le marché secondaire très sensible aux prix.

Coûts Élevés de Validation ASIL-D

La certification ISO 26262 ASIL-D, bien qu'essentielle, gonfle les coûts de développement et prolonge les délais des projets, compliquant les initiatives automobiles critiques pour la sécurité. Les budgets d'ingénierie sont mis à rude épreuve par le matériel à double voie, les tests approfondis d'injection de défauts et les audits obligatoires par des tiers, un défi plus facilement surmonté par les grands équipementiers de rang 1 disposant d'infrastructures de sécurité établies. Les start-ups qui se lancent dans l'étalonnage assisté par l'IA se heurtent à un examen accru ; leurs algorithmes d'apprentissage automatique exigent de nouveaux cadres de validation, un sujet encore en débat réglementaire. Cette pression financière alimente l'activité de fusions-acquisitions, les grands acteurs du secteur intégrant rapidement des innovateurs de niche pour accélérer la mise en conformité. Pendant ce temps, certains équipementiers adoptent une stratégie d'approvisionnement segmentée, optant pour des unités ASIL-D dans les systèmes de commande électronique des gaz tout en utilisant des composants de qualité inférieure pour les applications non critiques, trouvant un équilibre entre coût et sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Détection Magnétique Gagne du Terrain

La part de marché des Capteurs de Position de Papillon des Gaz Automobiles pour les dispositifs potentiométriques à contact en 2024 était de 56,71 % de la valeur mondiale. Pourtant, les options à effet Hall sans contact et inductives progressent à un TCAC de 5,09 % et devraient dépasser les trois cinquièmes du marché d'ici 2030. Les puces à effet Hall éliminent l'usure et respectent les durées de garantie d'émission prolongées. La technologie TMR offre des améliorations du rapport signal sur bruit jusqu'à 1 000 fois supérieures à celles des cellules Hall traditionnelles, permettant un contrôle du couple plus fin pour les transitions hybrides.

La demande de capteurs inductifs s'accélère dans les BEV premium car la conception tolère une rotation à 360 degrés et rejette les champs parasites des barres omnibus à fort courant. Les configurations à double canal à noyau magnétique satisfont aux exigences de la norme ISO 26262 sans arbres secondaires complexes, réduisant ainsi le coût d'assemblage. Les potentiomètres continuent de servir les modèles d'entrée de gamme sensibles aux coûts où la redondance de la commande électronique des gaz n'est pas obligatoire. Les fournisseurs proposent des packages hybrides avec des pistes résistives et magnétiques pour faciliter la migration pour les portefeuilles de groupes motopropulseurs mixtes au sein des gammes des équipementiers régionaux.

Par Type de Véhicule : Le Segment Commercial s'Accélère

Les voitures particulières ont généré 73,46 % de la part de marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024. La croissance se modère à mesure que la pénétration approche de la saturation, mais les nouvelles fonctionnalités ADAS attirent toujours des capteurs numériques à plus haute valeur ajoutée. Les véhicules commerciaux, cependant, affichent le TCAC le plus dynamique de 5,14 % jusqu'en 2030, les flottes logistiques s'électrifiant en réponse aux mandats de livraison zéro émission.

Les moteurs lourds exigent des capteurs très durables capables de résister à des vibrations intenses et à des chocs thermiques, ce qui conduit les équipementiers à privilégier des conceptions à double canal à effet Hall ou inductives avec des boîtiers robustes. L'auto-étalonnage assisté par l'IA gagne du terrain auprès des opérateurs de flottes car il contribue à minimiser les temps d'arrêt coûteux. Les cadres réglementaires tels qu'Euro 7 étendent les exigences de surveillance embarquée aux camions plus lourds, augmentant l'importance de la précision du retour d'information sur la position du papillon des gaz. Les fournisseurs intégrant les données des capteurs dans des plateformes de maintenance prédictive connaissent une forte adoption, les grandes flottes donnant la priorité à la réduction des interruptions de service imprévues.

Par Canal de Vente : Les Équipementiers Ancrent les Volumes, le Marché Secondaire Croît

Les équipementiers ont absorbé 68,32 % des expéditions mondiales en 2024. Les installations en usine bénéficient d'une intégration directe au contrôleur moteur et d'un accès aux données d'étalonnage propriétaires. Les canaux du marché secondaire, cependant, se développent à un TCAC de 5,15 % jusqu'en 2030, reflétant à la fois le vieillissement des parcs automobiles et la prolifération des outils de diagnostic qui identifient les défauts des capteurs de papillon des gaz.

Les cycles de remplacement des corps de papillon des gaz électroniques se raccourcissent par rapport à leurs prédécesseurs mécaniques, en particulier dans les régions aux climats rigoureux. Le marché secondaire est confronté à des défis techniques à mesure que les équipementiers passent à des capteurs à sortie numérique nécessitant des outils de programmation spécialisés. Les règles d'homologation Euro 7 restreindront les pièces de remplacement non conformes à partir de 2026, élevant la barrière pour les fournisseurs indépendants. Les pièces d'origine des équipementiers conservent les trois cinquièmes du segment de remplacement en raison des exigences complexes d'étalonnage, bien que les fabricants tiers gagnent des parts avec des capteurs qui s'auto-ajustent aux paramètres spécifiques au véhicule.

Par Type de Sortie : Les Interfaces Numériques Dépassent l'Analogique

Les capteurs à sortie analogique détenaient 64,55 % de la part de marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024, mais perdent du terrain face aux alternatives numériques qui progressent à un TCAC de 5,11 %. Les interfaces SENT, PSI5 et Short PWM Code offrent une bande passante plus élevée et prennent en charge des diagnostics avancés qui ne peuvent pas égaler les signaux de tension analogiques. Les capteurs numériques permettent également des vérifications de redondance et la détection d'erreurs, essentielles pour la conformité à la norme ISO 26262.

Les conceptions hybrides fournissant des sorties analogiques et numériques aident les équipementiers à gérer la transition entre des flottes à architectures mixtes. Les fonctionnalités d'auto-étalonnage des unités numériques réduisent les réclamations sous garantie en compensant la dérive en temps réel. Le passage au numérique est le plus prononcé dans les plateformes électrifiées et autonomes, où les données de position du papillon des gaz alimentent simultanément plusieurs modules de contrôle. Les cadres réglementaires spécifient de plus en plus des normes de communication numérique pour les capteurs critiques pour la sécurité, accélérant le passage des solutions uniquement analogiques.

Analyse Géographique

L'Asie-Pacifique représentait 42,28 % de la part de marché des Capteurs de Position de Papillon des Gaz Automobiles en 2024, générant un chiffre d'affaires considérable. La Chine reste la force dominante dans l'électrification mondiale, avec de solides ventes nationales de véhicules à nouvelles énergies qui ancrent la croissance régionale et renforcent son leadership dans la fabrication de BEV et de HEV. Les pays de l'ASEAN émergent comme des contributeurs significatifs à mesure qu'ils localisent la consommation intérieure et les chaînes d'approvisionnement à l'exportation. La prolifération des architectures haute tension et de l'électronique de puissance SiC dans les BEV asiatiques stimule l'adoption de capteurs à noyau magnétique avancés et TMR qui résistent aux interférences électromagnétiques.

L'Europe maintient sa position de précurseur réglementaire avec Euro 7 et le Règlement Général sur la Sécurité imposant des exigences strictes en matière de précision, de durabilité et de cybersécurité des capteurs. La base d'équipementiers établie de la région et l'écosystème des équipementiers de rang 1 favorisent l'innovation en matière de sécurité fonctionnelle et de diagnostics numériques. Les constructeurs automobiles européens ont adopté des capteurs de position de papillon des gaz à double canal certifiés ASIL-D, en particulier dans les segments premium. L'accent mis par l'UE sur la conformité aux émissions sur le cycle de vie crée une demande de capteurs avec une durée de vie opérationnelle prolongée et des capacités d'autodiagnostic robustes. La croissance du marché reçoit un soutien supplémentaire des investissements dans la production de BEV et de véhicules hybrides, les systèmes de surveillance embarqués obligatoires renforçant le rôle critique du retour d'information sur la position du papillon des gaz.

L'Amérique du Nord adopte régulièrement des technologies avancées de capteurs de position de papillon des gaz à mesure que les réglementations convergent avec les normes européennes et que les offres de véhicules électrifiés s'élargissent. Le paysage concurrentiel de la région comprend des fournisseurs mondiaux et des fabricants nationaux, mettant l'accent sur la sécurité fonctionnelle et la cybersécurité. La demande du marché secondaire augmente à mesure que le parc automobile vieillit et que les systèmes de papillon des gaz électroniques deviennent omniprésents. L'intégration des ADAS et le développement de véhicules autonomes accélèrent l'adoption d'architectures de capteurs numériques et redondantes, positionnant l'Amérique du Nord comme un marché clé pour les solutions de nouvelle génération. Bien que plus modeste en termes absolus, la région Moyen-Orient et Afrique croît à un TCAC de 5,12 % au cours de la période de prévision (2025-2030), portée par la diversification du secteur automobile et l'adoption progressive de normes d'émissions calquées sur les cadres de l'UE.

Paysage Concurrentiel

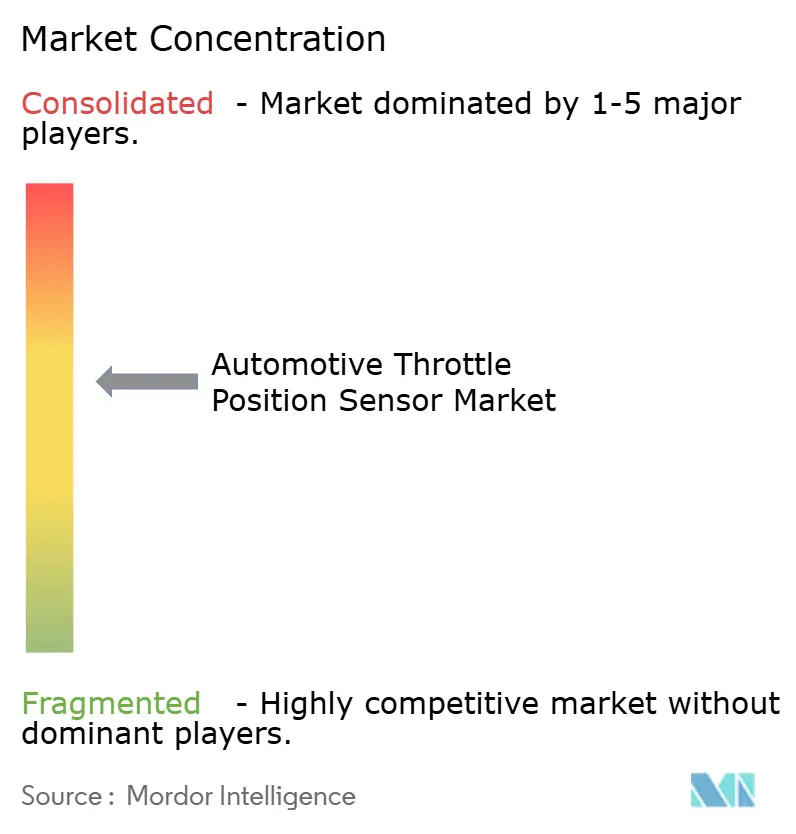

Le Marché des Capteurs de Position de Papillon des Gaz Automobiles reste modérément consolidé, avec des fournisseurs mondiaux de rang 1 comme Bosch, Continental et Denso dominant les canaux des équipementiers grâce à des relations établies et une expertise complète en matière de sécurité fonctionnelle. Ces acteurs établis s'appuient sur des gammes de produits certifiées ISO 26262 ASIL-D et des architectures à double canal à noyau magnétique pour maintenir leur part de marché face à l'évolution des exigences réglementaires. Les mouvements stratégiques en 2025 comprennent l'intégration verticale à travers les portefeuilles de capteurs et l'expansion vers des solutions d'auto-étalonnage assistées par l'IA qui répondent aux priorités de garantie des équipementiers.

Les acteurs émergents ciblent des segments à forte croissance tels que les plateformes BEV, l'intégration ADAS et les diagnostics du marché secondaire. Les entreprises spécialisées dans les technologies TMR et magnétiques-inductives hybrides gagnent du terrain en offrant une précision supérieure et une immunité aux champs parasites. Les dépôts de brevets révèlent un accent à l'échelle de l'industrie sur les architectures à double capteur et l'autodiagnostic pour soutenir les exigences de fonctionnement en mode dégradé dans les applications de commande électronique des gaz. L'intensité concurrentielle augmente avec les perturbations de la chaîne d'approvisionnement affectant les ASIC de qualité automobile et les aimants à terres rares, incitant à des investissements dans des sources alternatives et des technologies de capteurs sans terres rares.

L'influence réglementaire façonne la dynamique concurrentielle, Euro 7 et la Loi sur la Résilience Cybernétique de l'UE élevant les normes en matière de cybersécurité des capteurs et d'intégrité des données. Les fournisseurs incapables de répondre à ces exigences risquent d'être exclus du marché, tandis que ceux disposant d'une infrastructure de conformité avancée captent des parts à mesure que l'application se renforce. Les partenariats stratégiques s'accélèrent à mesure que les acteurs établis et émergents cherchent à combler les lacunes en matière de capacités et à sécuriser l'accès aux plateformes de capteurs de nouvelle génération. La collaboration de TDK avec Goodyear en janvier 2024 illustre cette tendance, combinant le matériel de capteurs avec l'expertise en pneumatiques pour développer des systèmes d'intelligence intégrés.

Leaders du Secteur des Capteurs de Position de Papillon des Gaz Automobiles

Robert Bosch GmbH

Continental AG

Denso Corporation

BorgWarner Inc.

HELLA GmbH & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2024 : Bosch a dévoilé des technologies de pointe lors de la Bosch Mobility Experience, mettant en lumière des avancées adaptées aux véhicules électriques (VE). Soulignant une approche holistique, l'entreprise a présenté une suite de solutions centrées sur l'électrification, privilégiant l'intégration transparente de matériel et de logiciels avancés pour améliorer les performances et l'efficacité.

- Janvier 2024 : TDK et Goodyear ont annoncé une collaboration pour développer des systèmes d'intelligence pneumatique de nouvelle génération, intégrant le matériel et le logiciel de capteurs de TDK avec l'expertise pneumatique de Goodyear. Le partenariat cible l'intelligence en temps réel de la route au pneu au véhicule, avec des implications pour l'intégration des capteurs dans les plateformes de véhicules avancées.

Portée du Rapport Mondial sur le Marché des Capteurs de Position de Papillon des Gaz Automobiles

| Capteurs Potentiométriques à Contact |

| Capteurs à Effet Hall Sans Contact / Capteurs Inductifs |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Équipementier d'Origine |

| Marché Secondaire |

| Analogique |

| Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Capteurs Potentiométriques à Contact | |

| Capteurs à Effet Hall Sans Contact / Capteurs Inductifs | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Type de Sortie | Analogique | |

| Numérique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance dans le secteur des capteurs de position de papillon des gaz ?

La croissance est principalement portée par des réglementations sur les émissions plus strictes comme Euro 7, l'électrification rapide avec 12,85 millions de VNE vendus en Chine en 2024, et la transition à l'échelle de l'industrie vers des systèmes de commande électronique des gaz qui nécessitent un retour d'information précis sur la position. Le marché devrait croître à un TCAC de 5,07 %, atteignant 5,81 milliards USD d'ici 2030.

Quelle technologie de capteur remplace les potentiomètres traditionnels ?

Les capteurs à effet Hall sans contact et les capteurs inductifs magnétiques remplacent les potentiomètres, progressant à un TCAC de 5,09 % jusqu'en 2030. Ces technologies éliminent les points d'usure, offrent une meilleure immunité aux interférences électromagnétiques et fournissent la redondance nécessaire pour la conformité à la sécurité fonctionnelle ISO 26262 dans les systèmes modernes de commande électronique des gaz.

Comment les véhicules électriques modifient-ils les exigences des capteurs ?

Les VE créent des environnements difficiles avec des interférences électromagnétiques élevées provenant des onduleurs de puissance SiC et des températures de fonctionnement dépassant 170 °C. Cela stimule la demande de capteurs à double canal à noyau magnétique avec une stabilité thermique améliorée, une immunité aux champs parasites jusqu'à 4,39 mT et des interfaces numériques qui prennent en charge la communication de diagnostic entre plusieurs modules de contrôle.

Quelle région est en tête du marché des capteurs de position de papillon des gaz ?

L'Asie-Pacifique est en tête avec une part de marché de 42,28 % en 2024, portée par les 12,85 millions de ventes de VNE en Chine et l'expansion de la fabrication dans les pays de l'ASEAN. L'Europe suit en tant que précurseur réglementaire avec les normes Euro 7, tandis que la région Moyen-Orient et Afrique affiche la croissance la plus rapide à un TCAC de 5,12 % jusqu'en 2030.

Quels défis les fabricants de capteurs doivent-ils relever ?

Les principaux défis comprennent la volatilité des prix des ASIC de qualité automobile et des aimants à terres rares, les coûts élevés de validation ASIL-D ajoutant 15 à 25 % aux dépenses de développement, les risques de cybersécurité dans les systèmes de commande électronique des gaz en réseau et les problèmes de dérive thermique à proximité des onduleurs de puissance SiC qui nécessitent des algorithmes de compensation spécialisés.

Comment le marché secondaire des capteurs de position de papillon des gaz évolue-t-il ?

Le marché secondaire croît à un TCAC de 5,15 % à mesure que les parcs automobiles vieillissent et que les systèmes de papillon des gaz électroniques deviennent omniprésents. Les défis comprennent la transition vers des capteurs à sortie numérique nécessitant des outils de programmation spécialisés et les règles d'homologation Euro 7 restreignant les pièces de remplacement non conformes à partir de 2026, élevant les barrières pour les fournisseurs indépendants.

Dernière mise à jour de la page le: