Taille et Part du Marché des Capteurs Automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

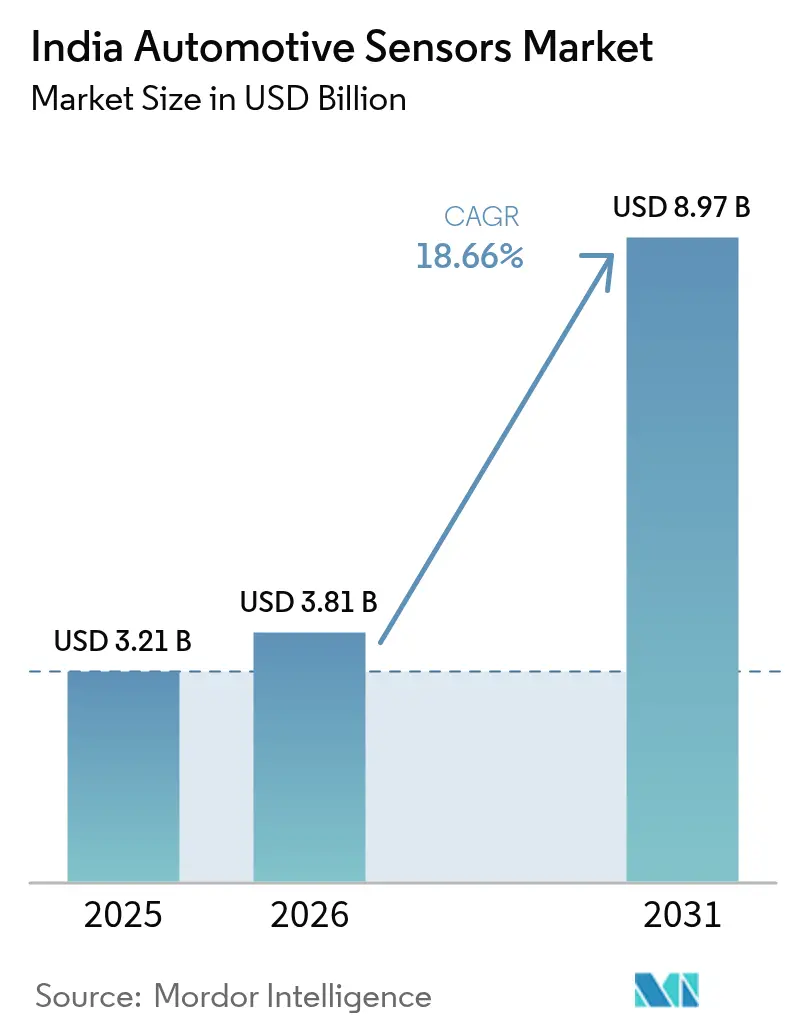

| Taille du marché de l'année de base (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 8.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs Automobiles en Inde par Mordor Intelligence

La taille du marché des capteurs automobiles en Inde a été évaluée à 3,21 milliards USD en 2025 et devrait progresser de 3,81 milliards USD en 2026 pour atteindre 8,97 milliards USD d'ici 2031, à un TCAC de 18,66 % au cours de la période de prévision (2026-2031). Les obligations réglementaires, l'électrification des deux-roues et trois-roues ainsi que les initiatives de localisation de la chaîne d'approvisionnement propulsent conjointement le marché indien des capteurs automobiles vers son expansion pluriannuelle la plus soutenue jamais enregistrée. L'application rigoureuse des normes de sécurité AIS-145 contraint les équipementiers (OEM) à intégrer des capteurs radar, caméra et pression sur les plateformes commerciales et particulières. La croissance parallèle de la production de véhicules électriques, portée par les volumes de deux-roues ayant significativement augmenté au cours de l'exercice 2025, accroît le contenu en capteurs par véhicule de trois cinquièmes. Les programmes gouvernementaux d'Incitation Liée à la Production (PLI) et SPECS encouragent la fabrication domestique de composants MEMS, réduisant les coûts à l'importation et raccourcissant les délais d'approvisionnement. Les fournisseurs mondiaux, préoccupés par le risque de concentration en Chine, ont commencé à réorienter leurs capitaux vers l'Inde, renforçant la compétitivité à long terme du marché indien des capteurs automobiles[1]« Amendement aux Normes Automobiles AIS-145 », Ministère des Transports Routiers et des Autoroutes, morth.gov.in.

Principales Conclusions du Rapport

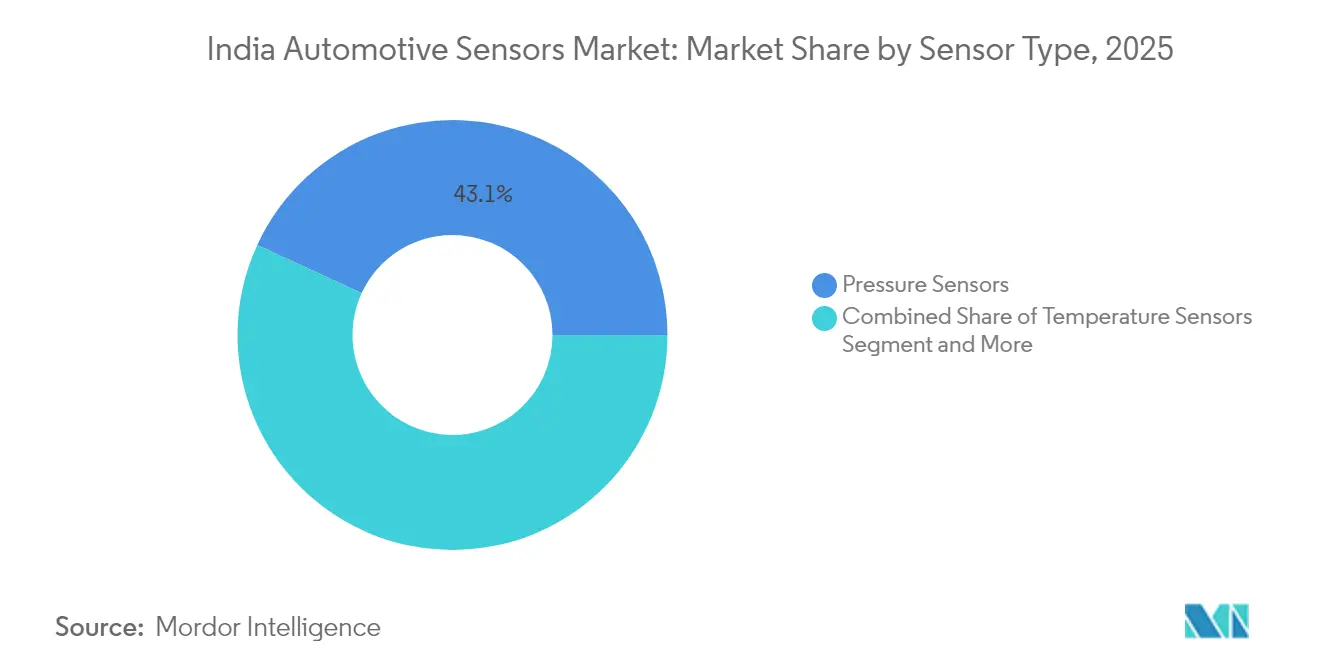

- Par type de capteur, les capteurs de pression ont capté 43,12 % de la part du marché des capteurs automobiles en Inde en 2025, tandis que les capteurs électro-optiques devraient progresser à un TCAC de 18,79 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules à moteur à combustion interne détenaient une part de 62,58 % du marché des capteurs automobiles en Inde en 2025, tandis que les véhicules électriques ont enregistré le TCAC le plus élevé à 18,71 % jusqu'en 2031.

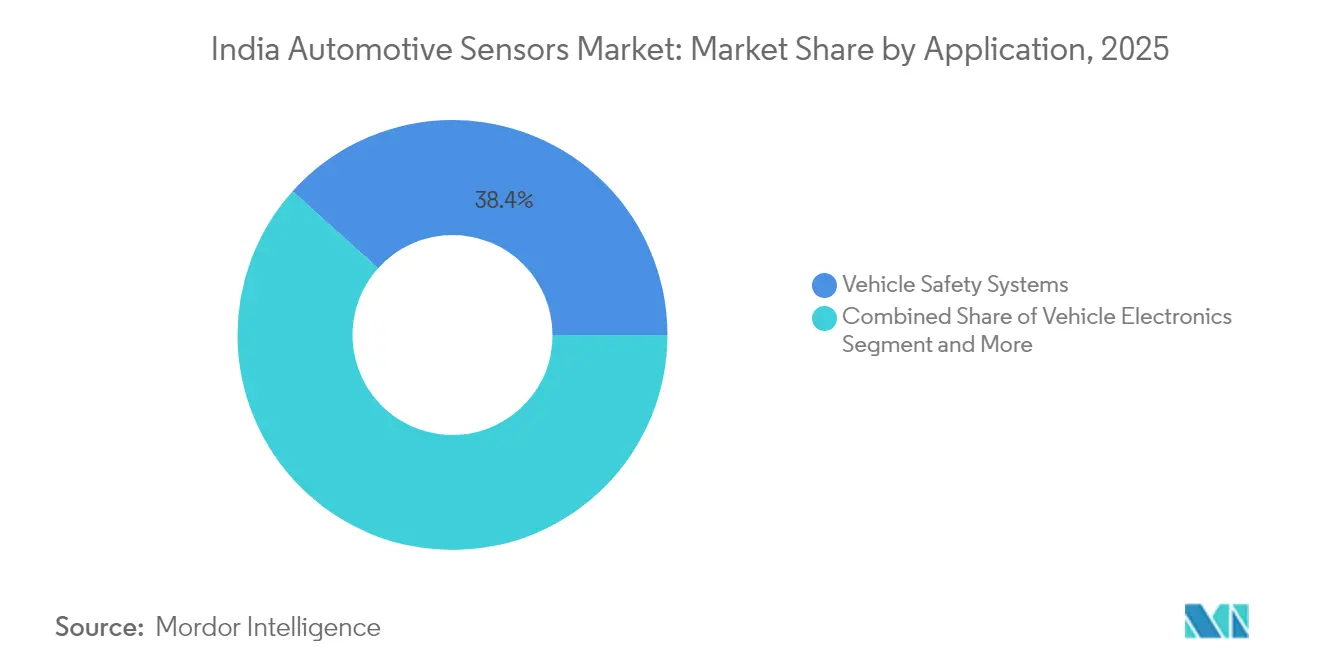

- Par application, les systèmes de sécurité des véhicules représentaient 38,35 % de la part du marché des capteurs automobiles en Inde en 2025 et progressent à un TCAC de 18,74 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières étaient en tête avec 56,72 % de la part du marché des capteurs automobiles en Inde en 2025 ; les deux-roues devraient s'étendre à un TCAC de 18,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Capteurs Automobiles en Inde

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations Obligatoires sur l'ADAS et le TPMS | +4.2% | National, avec adoption précoce dans les segments des véhicules commerciaux | Moyen terme (2-4 ans) |

| Électrification Rapide du Parc de Deux-Roues et Trois-Roues en Inde | +3.8% | National, concentré dans les centres urbains et les écosystèmes de livraison | Court terme (≤ 2 ans) |

| Incitations PLI et SPECS | +2.9% | Pôles de fabrication au Gujarat, Tamil Nadu, Karnataka | Long terme (≥ 4 ans) |

| Transition des Équipementiers vers les Architectures E-E de Domaine/Zone | +2.1% | Villes de premier rang et segments de véhicules haut de gamme dans un premier temps | Moyen terme (2-4 ans) |

| Microcontrôleurs 8 bits à Très Faible Coût Permettant la Fusion de Capteurs | +1.7% | National, ciblant le segment des voitures particulières sensible aux coûts | Court terme (≤ 2 ans) |

| Adoption de l'Assurance au Usage (UBI) | +1.4% | Marchés urbains à forte pénétration de l'assurance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Obligatoires sur l'ADAS et le TPMS Post-AIS-145

Le Ministère des Transports Routiers et des Autoroutes (MoRTH) a proposé des amendements aux Règles Centrales sur les Véhicules à Moteur (CMVR), qui obligent les véhicules de plus de huit places à intégrer des systèmes avancés de freinage d'urgence, d'avertissement de sortie de voie et d'alerte à la somnolence du conducteur à partir d'avril 2026. Traditionnellement retardataires, les flottes commerciales doivent désormais déployer des capteurs radar, caméra et inertiels sur l'ensemble de leurs plateformes. Les réglementations sur le TPMS renforcent la demande de capteurs de pression montés sur roue, générant un marché après-vente pérenne. Cette réglementation coïncide avec un programme de mise à la casse qui retire les anciens camions du service, accélérant le renouvellement des capteurs. Les fournisseurs capables de certifier leur conformité à la norme ISO 26262 et leurs performances en matière de sécurité fonctionnelle sont susceptibles de remporter des contrats à forte valeur ajoutée.

Électrification Rapide du Parc de Deux-Roues et Trois-Roues en Inde

Les ventes de deux-roues électriques ont bondi à 1,14 million d'unités au cours de l'exercice 2025, et ce segment intègre désormais jusqu'à 20 capteurs par véhicule contre 8 dans les modèles à moteur à combustion interne comparables. Les capteurs de température thermique des batteries, de tension de cellule et de position du moteur dominent la nomenclature, tandis que les systèmes de freinage par récupération ajoutent des capteurs de couple et de vitesse de roue. Les trois-roues représentaient plus de la moitié des nouvelles immatriculations en 2024, concentrant la demande dans les réseaux urbains du dernier kilomètre. Les équipementiers soucieux des prix privilégient les composants MEMS conditionnés localement pour maîtriser les coûts, stimulant les extensions de capacité dans les nouvelles usines indiennes.

Incitations PLI et SPECS Localisant la Production de Capteurs MEMS

Les seuils de valeur ajoutée ont été doublés aux deux cinquièmes, incitant les fournisseurs mondiaux à s'engager dans des investissements en salles blanches. Les projets de puces de Micron et Tata promettent un approvisionnement domestique en substrats de qualité automobile. Le développement local du carbure de silicium réduit davantage la dépendance aux importations pour les capteurs de pression haute température et de gaz d'échappement, renforçant le marché indien des capteurs automobiles[2]« Directives du Programme PLI pour l'Automobile et les Composants Automobiles », Département pour la Promotion de l'Industrie et du Commerce Intérieur, dpiit.gov.in .

Transition des Équipementiers vers les Architectures E-E de Domaine/Zone

Continental et Infineon pilotent des architectures à contrôleur de zone qui agrègent les entrées de jusqu'à 12 domaines de capteurs, réduisant le poids et le coût du câblage. L'informatique centralisée permet des mises à jour à distance susceptibles de déverrouiller de nouvelles fonctionnalités pilotées par les capteurs après la vente. La gamme de microcontrôleurs TRAVEO T2G d'Infineon fournit la bande passante de traitement nécessaire à la fusion en temps réel caméra-radar, positionnant l'Inde comme base de développement pour les véhicules définis par logiciel. Les équipementiers de premier rang nationaux bénéficient de programmes d'ingénierie conjointe pour adapter les micrologiciels aux conditions routières locales.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Tarification Sensible aux Coûts des Équipementiers | -2.8% | National, affectant particulièrement les segments de véhicules de grande diffusion | Court terme (≤ 2 ans) |

| Retard dans la Capacité de Conditionnement au Niveau Tranche de Second Rang | -1.9% | Clusters de fabrication manquant d'infrastructures d'emballage avancées | Moyen terme (2-4 ans) |

| Réseau Après-Vente Fragmenté | -1.5% | Zones rurales et villes de second et troisième rangs avec des infrastructures de service automobile limitées | Long terme (≥ 4 ans) |

| Droits de Douane sur les Tranches de Silicium de Qualité Capteur | -1.2% | National, avec un impact plus élevé sur les fabricants domestiques sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarification Sensible aux Coûts des Équipementiers et Marges Fournisseurs Très Étroites

Six grands constructeurs automobiles contrôlaient la majorité des ventes nationales au cours de l'exercice 2024, créant un pouvoir de monopsone qui contraint les fournisseurs à proposer des capteurs à des prix supérieurs d'un cinquième inférieurs aux moyennes mondiales. Les modèles électriques intègrent 3 à 4 fois plus de contenu en capteurs mais doivent maintenir des prix de vente stables pour conquérir le marché de masse. Des coûts logistiques et énergétiques plus élevés rendent les pièces indiennes plus coûteuses que leurs équivalents mexicains, comprimant les bénéfices des exportateurs. La pression soutenue sur les marges limite les budgets de R&D, retardant le déploiement des capteurs de nouvelle génération.

Retard dans la Capacité de Conditionnement au Niveau Tranche de Second Rang

La priorité accordée par l'Inde aux usines frontales laisse un vide dans l'assemblage et les tests back-end de qualité automobile. La dépendance aux usines OSAT d'Asie du Sud-Est allonge les délais d'approvisionnement jusqu'à 20 jours et augmente les coûts à l'importation d'un dixième. Les droits de douane sur les substrats spéciaux élèvent les prix des nomenclatures, et les conflits de capacité avec les capteurs pour smartphones surviennent lors des pics de demande. Sans expansion rapide des capacités de conditionnement, le secteur indien des capteurs automobiles est exposé à des risques de chaîne d'approvisionnement susceptibles de freiner la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : Les Capteurs de Pression en Tête Malgré l'Essor des Capteurs Électro-Optiques

Les capteurs de pression ont dominé le marché des capteurs automobiles en Inde en 2025 avec une part de 43,12 %, principalement en raison de l'adoption obligatoire du TPMS et des nombreux cas d'usage en gestion moteur. Cette base historique assure des volumes stables même à mesure que les groupes motopropulseurs électriques ajoutent la surveillance du liquide de refroidissement des batteries et la détection de la pression de freinage. Les capteurs électro-optiques, incluant les caméras et les modules infrarouges, affichent le TCAC le plus rapide à 18,79 % jusqu'en 2031, à mesure que les fonctionnalités ADAS se diffusent dans les modèles de milieu de gamme. Les capteurs de température et de vitesse continuent d'enregistrer des gains progressifs liés aux obligations de contrôle des émissions Bharat Stage VI et de freinage antiblocage.

Les dispositifs électromagnétiques captent des parts de marché grâce aux applications de proximité et de position telles que la surveillance des essieux électriques et l'aide au stationnement automatisé. Les capteurs inertiels et à gaz émergents peuplent la catégorie « autres », où les fonctions de qualité de l'air en habitacle et de dynamique du véhicule soulignent la montée des attentes des clients. Des acteurs nationaux comme Sona Comstar développent désormais des prototypes de radar à courte portée pour la détection des angles morts, illustrant la transition de l'Inde des capteurs de base vers des modules de perception avancés au sein du marché indien des capteurs automobiles.

Par Groupe Motopropulseur : La Domination des Véhicules à Combustion Interne Cède la Place à l'Élan des Véhicules Électriques

Les plateformes à combustion interne détenaient 62,58 % de la taille du marché des capteurs automobiles en Inde en 2025, soutenues par les infrastructures de ravitaillement en carburant établies et la lenteur de l'électrification rurale. Les véhicules électriques mènent la croissance avec un TCAC de 18,71 % à mesure que les deux-roues et trois-roues se multiplient dans les villes. Les véhicules électriques intègrent trois cinquièmes de capteurs supplémentaires par unité, couvrant la tension de batterie, la température de pack et la surveillance de l'isolation haute tension. Les variantes hybrides, bien que de niche, combinent les systèmes de détection des véhicules à combustion interne et électriques, représentant la nomenclature la plus complexe.

Les véhicules à combustion interne maintiennent néanmoins un contenu élevé en capteurs grâce à la surveillance des filtres à particules et au contrôle avancé de l'injection de carburant exigés par les normes BS-VI. À mesure que les réseaux de recharge s'étendent et que les prix des batteries baissent, les équipementiers prévoient que les volumes de véhicules électriques dépasseront un cinquième des nouvelles immatriculations d'ici 2030, créant un pivot structurel pour les fournisseurs axés sur les capteurs spécifiques au groupe motopropulseur au sein du marché indien des capteurs automobiles.

Par Application : Les Systèmes de Sécurité Stimulent la Croissance dans Tous les Segments

Les installations de systèmes de sécurité représentaient 38,35 % de la taille du marché des capteurs automobiles en Inde en 2025 et devraient afficher un TCAC de 18,74 % jusqu'en 2031. Les unités radar, caméra, ultrasons et de surveillance du conducteur constituent le socle des fonctions de freinage d'urgence et de maintien de voie stipulées par la norme AIS-145. Les usages moteur et groupe motopropulseur conservent des volumes significatifs grâce aux capteurs de gaz d'échappement, de cliquetis et de transmission qui restent obligatoires sur les flottes à combustion interne et hybrides.

Les applications d'électronique embarquée couvrant l'infodivertissement, la climatisation (HVAC) et l'électronique de carrosserie progressent régulièrement à mesure que les plateformes d'assurance au usage et de télématique exigent des capteurs de mouvement et d'environnement supplémentaires. Les fonctionnalités émergentes de maintenance prédictive et de bien-être en habitacle diversifient davantage les canaux de vente, garantissant que les fournisseurs de capteurs servent de multiples bassins de valeur au sein du marché indien des capteurs automobiles.

Par Type de Véhicule : Les Voitures Particulières en Tête Tandis que les Deux-Roues Accélèrent

Les voitures particulières ont contribué à hauteur de 56,72 % à la part du marché des capteurs automobiles en Inde en 2025, en raison de comptages de capteurs par véhicule plus élevés et d'une montée en gamme croissante. Les deux-roues enregistrent le TCAC le plus rapide à 18,80 %, reflétant l'électrification et l'adoption de technologies de sécurité telles que l'ABS et le TPMS sur les scooters et motos. L'adoption par les véhicules utilitaires légers bénéficie de la logistique du commerce électronique, tandis que les poids lourds intègrent l'ADAS et la télématique pour l'efficacité des flottes.

L'électrification des deux-roues contraint les équipementiers à intégrer des capteurs de gestion de batterie et de position du moteur auparavant absents des modèles bas de gamme. Le déploiement domestique du système de gestion de batterie (BMS) de Marquardt illustre l'adaptation des fournisseurs à cette évolution rapide au sein du marché indien des capteurs automobiles.

Analyse Géographique

La concentration dans le Tamil Nadu, le Karnataka, le Gujarat et le Maharashtra ancre le marché des capteurs automobiles en Inde, soutenue par des pôles d'équipementiers à Chennai, Bengaluru, Pune et Sanand. Ces clusters approvisionnent à la fois la demande nationale et à l'export, avec une production totale de véhicules ayant considérablement augmenté en 2024. Des incitations au niveau des États, telles que la politique EV du Tamil Nadu et les subventions aux semi-conducteurs du Gujarat, accélèrent l'adoption des capteurs en réduisant les dépenses d'investissement pour les équipementiers de premier rang.

Les régions de second rang, notamment le Telangana et l'Andhra Pradesh, attirent les investissements grâce à des remises sur les coûts fonciers et des concessions sur les tarifs d'électricité. La localisation dans le cadre de l'initiative Atmanirbhar Bharat a permis de substituer des crores d'importations en 2024, bien qu'une hausse simultanée des importations électroniques à forte valeur ajoutée souligne la dépendance persistante à la fabrication de tranches étrangères. La compétitivité à l'exportation s'améliore, avec des expéditions de composants ciblant une croissance exponentielle d'ici 2030.

Le placement par la Mission Indienne des Semi-conducteurs d'usines avancées dans le Gujarat et l'Assam promet une sécurité d'approvisionnement en amont pour les fabricants de capteurs. Des sources de matériaux plus proches réduisent les coûts logistiques et raccourcissent les délais de cycle, rendant le marché indien des capteurs automobiles attrayant pour les gains de conception mondiaux. La demande du marché après-vente urbain se concentre à Delhi-RCN, Mumbai et Bengaluru, assurant une large distribution géographique des flux de revenus de service.

Paysage Concurrentiel

Le marché des capteurs automobiles en Inde présente une concentration modérée : les leaders multinationaux dominent les niches de haute technologie, tandis que les entreprises locales se disputent les segments à volume. Bosch, Continental, DENSO et Infineon mobilisent leurs actifs mondiaux de R&D pour fournir des gyroscopes radar, lidar et MEMS 3 axes répondant aux niveaux ISO 26262 et ASIL-B/C. Parallèlement, ils localisent le conditionnement et l'étalonnage pour réduire les coûts des véhicules de grande diffusion.

Des concurrents nationaux tels qu'Awesense Five et Axiro Semiconductor entrent sur le marché avec des capteurs de pression et de température optimisés en termes de coûts, tirant parti des avantages PLI pour réduire l'écart technologique. Les partenariats stratégiques se multiplient : Infineon évalue une collaboration sur les usines de tranches avec le Groupe Tata, et Continental co-développe des microprogrammes de contrôleur de zone avec des centres d'ingénierie indiens. Les fournisseurs se différencient par la rapidité de mise sur le marché, les niveaux de prix et la certification de sécurité fonctionnelle, forgeant une structure à deux niveaux au sein du marché indien des capteurs automobiles.

Des opportunités d'espaces vierges émergent dans les capteurs de télématique et de maintenance prédictive, où les opérateurs de télécommunications et les fournisseurs de logiciels en tant que service (SaaS) recherchent des offres intégrées matériel-logiciel. La confluence de la croissance des véhicules électriques, des mandats ADAS et de la localisation des semi-conducteurs intensifie la concurrence, mais la base de demande vaste et diversifiée maintient de la place pour les acteurs établis comme pour les nouveaux entrants.

Leaders du Secteur des Capteurs Automobiles en Inde

Continental AG

DENSO Corporation

Aptiv

Robert Bosch

Hyundai Mobis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Bosch s'est engagé à investir 2,5 milliards EUR en R&D sur l'intelligence artificielle jusqu'en 2027, en appliquant l'IA aux suites de capteurs pour la conduite assistée sur les plateformes mondiales et indiennes.

- Avril 2025 : Axiro Semiconductor a inauguré un centre de conception RF de 36 millions USD à Bengaluru pour soutenir les puces de capteurs automobiles et IoT.

- Mars 2025 : Le Gouvernement de l'Inde a élargi le budget PLI automobile, les automobiles et composants automobiles passant de 346,87 crores INR à 2 818,85 crores INR pour l'exercice 2025-26, visant à approfondir les chaînes d'approvisionnement nationales pour les capteurs avancés.

Périmètre du Rapport sur le Marché des Capteurs Automobiles en Inde

Le marché des capteurs automobiles en Inde couvre les dernières tendances et l'évolution technologique des capteurs en Inde, la demande par type de capteur, par groupe motopropulseur, par application et la part de marché des principaux acteurs du secteur des capteurs à travers le pays.

| Capteurs de Pression |

| Capteurs de Température |

| Capteurs de Vitesse |

| Capteurs Électro-Optiques |

| Capteurs Électromagnétiques |

| Autres Capteurs |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques |

| Moteur et Groupe Motopropulseur |

| Électronique Embarquée |

| Systèmes de Sécurité des Véhicules |

| Autres Applications |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Par Type de Capteur | Capteurs de Pression |

| Capteurs de Température | |

| Capteurs de Vitesse | |

| Capteurs Électro-Optiques | |

| Capteurs Électromagnétiques | |

| Autres Capteurs | |

| Par Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques | |

| Par Application | Moteur et Groupe Motopropulseur |

| Électronique Embarquée | |

| Systèmes de Sécurité des Véhicules | |

| Autres Applications | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Utilitaires Légers | |

| Véhicules Commerciaux Moyens et Lourds |

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille du marché des capteurs automobiles en Inde en 2026 ?

La taille du marché des capteurs automobiles en Inde est de 3,81 milliards USD en 2026.

Quel TCAC est prévu pour les capteurs automobiles en Inde jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 18,66 % jusqu'en 2031.

Quel type de capteur domine actuellement les ventes en volume ?

Les capteurs de pression sont en tête avec une part de 43,12 % en 2025.

Quelle catégorie de groupe motopropulseur connaît la croissance la plus rapide en termes de demande de capteurs ?

Les véhicules électriques affichent le TCAC le plus élevé à 18,71 % jusqu'en 2031.

Quelle réglementation est la plus influente pour l'adoption des capteurs de sécurité ?

La norme AIS-145 mandatant les fonctionnalités ADAS et TPMS à partir d'avril 2026.

Comment les incitations à la localisation affecteront-elles les chaînes d'approvisionnement en capteurs ?

Les subventions PLI et SPECS encouragent la fabrication domestique de composants MEMS, réduisant les coûts et les délais d'approvisionnement pour les fournisseurs de capteurs.

Dernière mise à jour de la page le: