Taille et Part du Marché des Systèmes de Livraison d'Énergie USB Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.55 Milliards de dollars |

| Taille du Marché (2030) | 1.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Livraison d'Énergie USB Automobiles par Mordor Intelligence

La taille du marché des systèmes de livraison d'énergie USB automobiles s'établit à 0,55 milliard USD en 2025 et devrait atteindre 1,03 milliard USD d'ici 2030, reflétant un CAGR de 13,27 % jusqu'en 2030. La courbe de croissance découle de tendances parallèles dans la numérisation du cockpit, l'utilisation de semi-conducteurs à large bande interdite et l'harmonisation réglementaire autour des ports USB-C. Les réglementations européennes imposant l'USB-C sur les appareils électroniques, y compris les interfaces automobiles, poussent les équipementiers d'origine à standardiser leur production afin de rationaliser la fabrication et d'éviter les variantes spécifiques à chaque région. Cela s'aligne sur les tendances de l'intégration du cockpit numérique, où l'électronique grand public est de plus en plus intégrée dans les systèmes d'alimentation et de données des véhicules. Les avancées dans les étages de puissance au nitrure de gallium (GaN) et au carbure de silicium (SiC) permettent une charge ultra-rapide dépassant 100 watts par port sans compromettre l'espace ou l'efficacité thermique. Le paysage concurrentiel reste ouvert, le premier fournisseur détenant une part de marché modeste, offrant des opportunités aux nouveaux entrants et aux entreprises en croissance. Cependant, les contraintes d'approvisionnement en contrôleurs SiC et GaN posent des défis à court terme, en particulier pour les applications à fort volume. Les fournisseurs de rang un s'attendent à ce que ces problèmes s'atténuent après 2026, permettant une adoption plus large et des chaînes d'approvisionnement plus solides dans l'électronique automobile.

Principaux Enseignements du Rapport

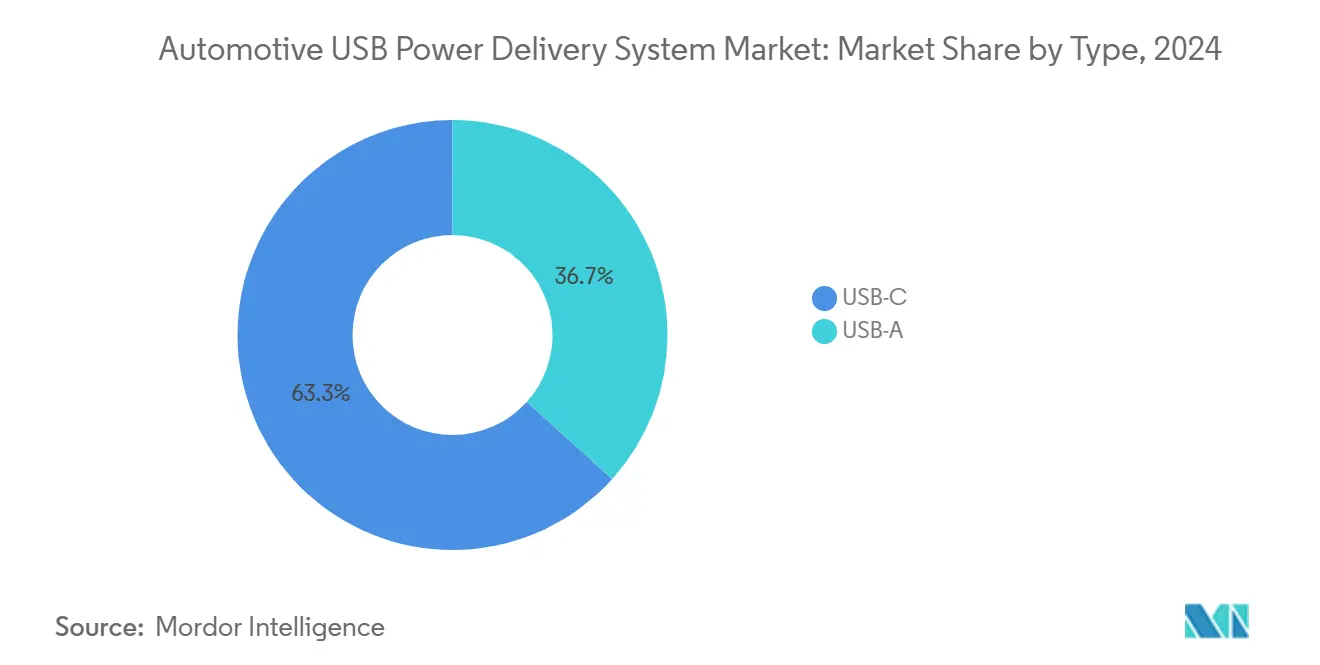

- Par type, l'USB-C représentait 63,32 % de la part du marché des systèmes de livraison d'énergie USB automobiles en 2024, et devrait afficher le CAGR le plus rapide de 19,11 % jusqu'en 2030.

- Par application, les unités centrales ont dominé avec 49,53 % de la part des revenus de la taille du marché des systèmes de livraison d'énergie USB automobiles en 2024 ; les chargeurs pour sièges arrière devraient se développer à un CAGR de 15,57 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 73,94 % de la part de la taille du marché des systèmes de livraison d'énergie USB automobiles en 2024, tandis que les véhicules commerciaux moyens et lourds devraient croître à un CAGR de 13,95 % jusqu'en 2030.

- Par canal de distribution, les installations par équipementiers d'origine détenaient 84,77 % de la taille du marché des systèmes de livraison d'énergie USB automobiles en 2024 ; le marché secondaire devrait progresser à un CAGR de 15,07 % sur la période de prévision.

- Par géographie, l'Europe a maintenu la première position régionale avec une part de 35,75 % de la taille du marché des systèmes de livraison d'énergie USB automobiles en 2024 ; l'Asie-Pacifique est en bonne voie pour afficher le CAGR régional le plus rapide de 14,38 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Livraison d'Énergie USB Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration des Véhicules Électriques et Numérisation du Cockpit | +1.2% | Mondial, avec des gains précoces en Europe, en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| USB-C en tant que Connecteur Commun dans le Véhicule | +1.1% | Europe au cœur, extension vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux Modules de Livraison d'Énergie à Base de GaN | +0.9% | Mondial, porté par les équipementiers d'origine premium en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification des Flottes | +0.7% | Corridors commerciaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Régulation Dynamique de la Puissance au Niveau des Ports | +0.5% | Asie-Pacifique au cœur, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Jeux Vidéo/Streaming en Cabine | +0.3% | Marchés urbains mondiaux, segments de véhicules premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Généralisée des Véhicules Électriques et Numérisation du Cockpit

L'adoption des véhicules électriques introduit des architectures 48 V qui augmentent la puissance disponible sur le bus et rationalisent la conversion CC-CC, permettant aux ports USB-C d'atteindre 100 W et au-delà[1]"Activer l'alimentation USB automobile : gérer les courants croissants, les câbles plus longs et les spécifications strictes des appareils portables," Analog Devices, analog.com. Les tableaux de bord numérisés remodèlent l'architecture intérieure des véhicules électriques, entraînant une augmentation des ports d'alimentation et de données dans chaque voiture. Alors que les modèles plus anciens ne disposaient que de quelques ports, les véhicules électriques modernes offrent désormais une multitude d'interfaces. Celles-ci sont essentielles pour accueillir les unités centrales riches en affichages, les systèmes de divertissement pour sièges arrière et les affichages tête haute en réalité augmentée. Étant donné que ces composants nécessitent une alimentation continue, l'optimisation du budget d'alimentation est devenue une priorité de conception primordiale pour les équipementiers d'origine et les fournisseurs. Avec la diminution des préoccupations concernant l'autonomie des véhicules électriques, les consommateurs privilégient désormais l'intégration transparente de leurs appareils personnels dans les véhicules. Ce changement souligne l'importance stratégique des fournisseurs capables de proposer des solutions de charge à haute puissance, notamment ceux dotés d'une gestion thermique intégrée. De plus, l'adoption croissante des mises à jour du micrologiciel par voie hertzienne enrichit ce paysage. Les fabricants peuvent ajuster les comportements de charge même après la vente du véhicule, améliorant ainsi l'expérience utilisateur. Cela stimule la satisfaction des utilisateurs et ouvre la voie à des flux de revenus logiciels récurrents, complétant les bénéfices matériels traditionnels.

Mandat de l'UE pour l'USB-C en tant que Connecteur Commun dans le Véhicule

La directive de Bruxelles supprime la fragmentation des connecteurs en stipulant l'USB-C pour les appareils électroniques portables, contraignant ainsi les constructeurs automobiles à migrer les ports des véhicules vers le même format[2]"La Commission se félicite de l'accord sur le chargeur commun," Commission européenne, ec.europa.eu. Le mandat de standardisation USB-C de l'UE transforme les chaînes d'approvisionnement automobiles et les stratégies produits. En consolidant les références, les fournisseurs réalisent des économies d'échelle, réduisent les coûts et rationalisent la production. Les équipementiers d'origine accélèrent les mises à jour de conception pour respecter les délais de conformité et maintenir l'accès au marché. Les fournisseurs passent à des lignes de production exclusivement USB-C, améliorant l'efficacité et la capacité. Bien que les régulateurs nord-américains et asiatiques n'aient pas imposé de mandats similaires, les équipementiers d'origine standardisent les plateformes électriques pour éviter les variations régionales. Cela stimule la demande mondiale de composants USB-C et positionne les fournisseurs conformes pour bénéficier du passage vers une connectivité standardisée.

Passage des Fournisseurs de Rang 1 et des Équipementiers d'Origine vers des Modules de Livraison d'Énergie à Haute Puissance à Base de GaN

Le nitrure de gallium (GaN) révolutionne l'électronique de puissance automobile, offrant une efficacité et une compacité inégalées. Sa capacité de commutation rapide minimise les pertes d'énergie et permet de réduire la taille des composants de support, un avantage précieux pour les habitacles de véhicules aux espaces limités. Conçus pour résister à des chaleurs extrêmes, les contrôleurs GaN de qualité automobile sont idéaux pour les environnements exposés au soleil. Les fournisseurs adoptant la technologie GaN peuvent réduire considérablement la taille des modules d'alimentation, libérant de l'espace sur les tableaux de bord pour des fonctionnalités avancées telles que la détection des occupants et le lidar. Les feuilles de route des principaux semi-conducteurs intègrent désormais des architectures de puissance denses avec des protections thermiques, simplifiant la certification de sécurité. Avec l'augmentation des échelles de production, les avantages en termes de coûts du GaN deviennent plus prononcés, séduisant les constructeurs automobiles qui privilégient l'efficacité et l'intégration.

Électrification des Flottes Augmentant la Demande de Charge Rapide Multi-Ports

Les fourgonnettes commerciales et les camions lourds font office de bureaux mobiles, nécessitant la charge simultanée d'ordinateurs portables, de tablettes et d'appareils portables à 65 W ou plus par port lors des longs trajets. Les gestionnaires de flottes exigent des connecteurs robustifiés et des cycles thermiques prolongés au-delà des normes des voitures particulières. Les concentrateurs USB-C multi-ports gèrent des budgets d'alimentation dynamiques, en donnant la priorité aux appareils critiques tels que les unités de journalisation électronique par rapport à l'électronique des passagers. L'allocation d'alimentation définie par logiciel permet l'équilibrage de charge en fonction de l'état de charge (SoC) de la batterie, améliorant la disponibilité. Les interfaces de télématique de flotte exposent de plus en plus les analyses de charge, aidant les opérateurs à optimiser l'utilisation des ports et à planifier la maintenance préventive.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'Approvisionnement en Contrôleurs de Livraison d'Énergie | -1.2% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Cyber-Intrusion USB de Livraison d'Énergie | -0.8% | Mondial, accentuée sur les marchés de véhicules connectés | Moyen terme (2-4 ans) |

| Relocalisation des Prestataires de Services de Fabrication Électronique due aux Droits de Douane | -0.5% | Corridors commerciaux États-Unis-Chine, fabrication de prestataires de services de fabrication électronique | Court terme (≤ 2 ans) |

| Rappels pour Emballement Thermique | -0.2% | Marché secondaire mondial, focus sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie à Court Terme d'Approvisionnement en Contrôleurs de Livraison d'Énergie (SiC/GaN)

Les constructeurs automobiles adoptent de plus en plus les semi-conducteurs à large bande interdite, tels que le nitrure de gallium, malgré les défis de production découlant de processus de fabrication complexes. Les goulots d'étranglement de l'approvisionnement persistent car les installations peinent à répondre aux exigences de qualité et de volume. Pour résoudre ces problèmes, les constructeurs automobiles diversifient leurs sources d'approvisionnement ou s'appuient sur des alternatives à base de silicium pour les modèles d'entrée de gamme tout en donnant la priorité aux lignes premium pour les composants avancés. Bien que de nouvelles capacités de production soient en cours, les déséquilibres entre l'offre et la demande persisteront, influençant les stratégies d'approvisionnement et de produits dans l'ensemble du secteur automobile.

Cyber-Intrusion USB de Livraison d'Énergie et Risque d'Attaque au Niveau du Micrologiciel

La livraison d'énergie USB négocie les profils de tension et de courant via des données en paquets, créant un point d'entrée pour les appareils chargés de logiciels malveillants. Des tests montrent que des micrologiciels malveillants peuvent établir une liaison avec les ports embarqués, élever les privilèges et pivoter vers les passerelles du bus CAN à moins d'être isolés ou authentifiés par cryptographie[3]"Meilleures pratiques en matière de cybersécurité pour les véhicules modernes," Administration nationale de la sécurité routière, nhtsa.gov. Le renforcement de la sécurité introduit un coût modeste par port, un coût incrémental qui induit des retards dans les versions d'entrée de gamme. Les constructeurs automobiles établissent des pipelines de correctifs par voie hertzienne mais doivent gérer l'homologation sur des durées de service de 10 ans, ce qui pèse sur les budgets de maintenance logicielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Pression Réglementaire Consolide le Leadership de l'USB-C

L'USB-C a capturé 63,32 % de la part du marché des systèmes de livraison d'énergie USB automobiles en 2024, éclipsant la présence résiduelle de l'USB-A dans les versions héritées. La taille du marché des systèmes de livraison d'énergie USB automobiles pour les implémentations USB-C devrait croître à un CAGR de 19,11 %, soutenue par la standardisation imposée et son plafond de 240 W qui accommode les ordinateurs portables et les consoles de jeux. Les équipementiers d'origine reconçoivent les faisceaux de câblage pour éloigner les lignes de données à haute vitesse des interférences électromagnétiques, optimisant l'intégrité du signal tout en maintenant les coûts stables. Pour les modèles d'entrée de gamme, des ports USB-A optionnels subsistent pour servir les appareils plus anciens, mais les feuilles de route de suppression visent une élimination complète d'ici 2028. L'économie unitaire favorise les plateformes à connecteur unique, et les fournisseurs de composants réduisent leurs gammes de produits, renforçant le débit et le rendement des usines.

L'adoption pénètre d'abord les segments premium, où l'attente des consommateurs en matière de charge de niveau ordinateur portable est passée de la nouveauté à la norme de base. Les architectures d'infodivertissement centralisent les liaisons à haute bande passante sur des dorsales réseau PCIe, les ports USB-C servant également de chemins de mise à jour du micrologiciel, éliminant les connecteurs de diagnostic séparés. CarPlay sans fil et Android Auto déplacent certaines données des bus physiques, mais la puissance à haute tension reste localisée sur l'USB-C, soutenant la demande en silicium pour les circuits intégrés de contrôleur, de commutation et de protection. Les volumes USB-A hérités se dirigent vers les retrofits du marché secondaire, prolongeant mais n'inversant pas les trajectoires de déclin.

Par Application : Les Unités Centrales Stables Tandis que les Chargeurs pour Sièges Arrière Accélèrent

Les grappes USB des unités centrales détenaient 49,53 % du marché des systèmes de livraison d'énergie USB automobiles en 2024, ancrées par leur rôle de passerelles principales d'infodivertissement et de navigation. Les modèles sensibles aux coûts intègrent deux ports à courant élevé pour la mise en miroir de smartphones et la diffusion de podcasts, tandis que les versions de luxe ajoutent deux prises capables de 100 W pour les ordinateurs portables. La saturation du marché limite les ajouts de ports supplémentaires, mais les profils d'alimentation pouvant être mis à jour par logiciel créent des revenus annexes lorsque les constructeurs automobiles proposent des puissances plus élevées par abonnement.

Les installations de chargeurs pour sièges arrière croissent à un CAGR de 15,57 % jusqu'en 2030, le plus rapide dans le spectre des applications. Les SUV multi-rangées et les berlines premium affichent des écrans de qualité cinéma et des tables de travail dépliantes, nécessitant une architecture d'alimentation distribuée. Les investissements dans la chaîne d'approvisionnement mettent l'accent sur des modules de bord à faible profil qui se montent à fleur dans les dossiers de siège sans gêner l'épaisseur du coussin. Les groupes de travail ISO rédigent de nouvelles spécifications de connecteurs de montage sur siège, intégrant l'alimentation, l'Ethernet et l'audio. Cette évolution souligne l'importance croissante de la standardisation et ouvre la voie à des opportunités d'augmentation du taux d'attachement pour les fournisseurs de contrôleurs de livraison d'énergie. Le pivot reflète une réinvention plus large de l'habitacle qui traite chaque passager comme un créateur de contenu potentiel, renforçant la voiture comme extension du domicile et du bureau.

Par Type de Véhicule : Les Voitures Particulières Dominent, les Flottes Propulsent la Croissance Commerciale

Les voitures particulières représentaient 73,94 % de la part du marché des systèmes de livraison d'énergie USB automobiles en 2024, en raison des volumes de production importants et de l'appétit des consommateurs pour des habitacles adaptés aux appareils. La diffusion des fonctionnalités des versions haut de gamme vers les segments grand public accélère la prolifération des ports, comme en témoignent les crossovers de milieu de gamme livrés avec quatre ports USB-C ou plus en standard. Malgré les avantages d'échelle, la croissance des revenus par véhicule se modère à mesure que les coûts des modules diminuent, déplaçant l'attention des fournisseurs vers les micrologiciels et les analyses à valeur ajoutée.

Les véhicules commerciaux moyens et lourds enregistrent le CAGR le plus élevé à 13,95 % jusqu'en 2030, reflétant les mandats d'électrification pour la livraison urbaine et les réglementations croissantes sur le bien-être des conducteurs. Les prises à haute puissance alimentent simultanément les moniteurs de réfrigération, les scanners d'inventaire et les appareils de journalisation électronique. Les facteurs de robustification, les amortisseurs de vibrations, la protection contre les intrusions IP6X et la suppression des surtensions font monter les prix de vente moyens par rapport aux équivalents pour véhicules particuliers. Les systèmes de télématique de flotte intègrent désormais des tableaux de bord de consommation d'énergie, permettant aux opérateurs de détecter les ports défaillants de manière préventive, un service qui renforce les revenus récurrents.

Par Canal de Distribution : L'Intégration par les Équipementiers d'Origine Prévaut, le Marché Secondaire Progresse

Les équipementiers d'origine détenaient 84,77 % de la part du marché des systèmes de livraison d'énergie USB automobiles en 2024, tirant parti de l'intégration en usine pour assurer la compatibilité électromagnétique et la couverture de garantie. Les initiatives de conception pour l'assemblage fusionnent les cartes de livraison d'énergie avec les bobines de charge sans fil, ne laissant visible pour l'occupant qu'un cadre décoratif. Les verrouillages logiciels lient l'activation des ports à des forfaits numériques payants, représentant un axe de revenus naissant mais lucratif pour les constructeurs automobiles. Le segment du marché secondaire devrait croître à un CAGR de 15,07 %, séduisant les propriétaires qui équipent rétroactivement leurs véhicules anciens d'une capacité de 65 à 100 W.

Les modules à clipser sans outil simplifient l'installation par soi-même, et les détaillants regroupent des câbles certifiés pour contourner les préoccupations d'emballement thermique. La surveillance réglementaire s'intensifie ; les ports installés après la vente doivent respecter les mêmes métriques de sécurité fonctionnelle que les unités d'usine, élevant la barre technique pour les acteurs du marché secondaire tout en validant le positionnement premium. L'expansion de l'écosystème vers les véhicules de loisirs et les embarcations marines offre des volumes adjacents, amplifiant davantage l'élan du canal.

Analyse Géographique

L'Europe a conservé la première position avec une part de 35,75 % du marché des systèmes de livraison d'énergie USB automobiles en 2024, soutenue par la certitude réglementaire et une forte pénétration des véhicules électriques. Les marques premium allemandes intègrent des ports USB-C à courant élevé sur toutes les versions, réduisant les listes d'équipements optionnels et simplifiant les achats. Les cadres de subventions qui récompensent les ventes zéro émission stimulent indirectement la demande en augmentant les volumes de production de véhicules électriques, multipliant le nombre de ports embarqués. Les fournisseurs de rang un régionaux maintiennent un assemblage local pour les modules de livraison d'énergie afin de respecter les calendriers de production en flux tendu et de contourner les risques tarifaires. Il est important de noter que l'Association des Constructeurs Européens d'Automobiles collabore sur des tests d'interopérabilité inter-équipementiers, garantissant la sécurité des câbles et l'uniformité des performances entre les marques.

L'Asie-Pacifique est le moteur de croissance, affichant un CAGR de 14,38 % jusqu'en 2030. La Chine expédie plus de véhicules électriques que le reste du monde, intégrant au moins quatre ports USB-C par berline compacte grand public. Les incitations gouvernementales pour les véhicules à nouvelles énergies s'articulent avec les ambitions nationales en matière de semi-conducteurs, catalysant des coentreprises axées sur les contrôleurs de livraison d'énergie GaN. L'Inde rejoint l'ascension alors que des géants des composants s'engagent dans des usines sur site vierge, tirant parti de l'arbitrage des coûts pour approvisionner les lignes mondiales. La Corée du Sud et le Japon contribuent avec des condensateurs céramiques avancés et des matériaux d'interface thermique, complétant la chaîne de valeur régionale et accélérant les cycles de mise sur le marché.

L'Amérique du Nord affiche un CAGR sain, porté par les camionnettes électrifiées et les fourgonnettes de livraison de flotte qui privilégient les solutions de charge à cycle de service élevé. Les directives fédérales en matière de cybersécurité imposent l'adoption de micrologiciels sécurisés, augmentant les prix de vente moyens des contrôleurs. La diversification de la chaîne d'approvisionnement depuis l'assemblage chinois vers des installations mexicaines et américaines atténue le risque géopolitique mais introduit des vents contraires de coûts à court terme. Le comportement des consommateurs penche également vers des appareils énergivores ; la puissance connectée moyenne, en watts consommés par occupant, dépasse les moyennes mondiales, créant une scène lucrative pour les modules de livraison d'énergie premium.

Paysage Concurrentiel

Le marché des systèmes de livraison d'énergie USB automobiles présente une fragmentation modérée, donnant un score de concentration indicatif d'une marge de manœuvre concurrentielle. Les leaders poursuivent l'intégration verticale, en couplant la conception de transistors GaN, les interposeurs en silicium et les piles de micrologiciels pour raccourcir les cycles de qualification et sécuriser des redevances de conception à vie. Les dépôts de brevets se concentrent de plus en plus autour de la négociation d'alimentation adaptative et des schémas d'authentification des câbles, formant des fossés immatériels.

Les partenariats stratégiques soulignent la volonté d'innovation. Un géant européen des semi-conducteurs s'est associé à un constructeur automobile de luxe pour déployer des modules GaN à haute puissance et développer conjointement des outils de modélisation thermique visant l'optimisation des tableaux de bord. Parallèlement, une entreprise fabless des États-Unis a dévoilé un contrôleur piloté par intelligence artificielle, conçu pour redistribuer intelligemment l'alimentation, réduisant ainsi les temps de charge sur plusieurs appareils. Un fournisseur de rang un asiatique a intégré de manière transparente la livraison d'énergie USB avec la charge sans fil Qi sur une carte mezzanine élégante, entraînant une diminution notable du poids et de la complexité du câblage.

La résilience de la chaîne d'approvisionnement occupe le devant de la scène ; les acteurs leaders sécurisent des accords de plaquettes multi-sources en Europe et en Asie du Sud-Est pour atténuer les perturbations géopolitiques. La collaboration avec les entreprises d'assemblage de câbles étend la couverture du cycle de vie des produits, offrant des garanties de bout en bout qui regroupent l'électronique des ports et les câbles certifiés. L'approche écosystémique qui en résulte déplace les discussions d'approvisionnement des coûts unitaires vers la valeur totale du système installé, élevant les barrières à la substitution et ancrant des structures de revenus de type rente.

Leaders du Secteur des Systèmes de Livraison d'Énergie USB Automobiles

STMicroelectronics

Infineon Technologies AG

Texas Instruments Inc.

NXP Semiconductors N.V.

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Alors qu'Apple dévoilait sa série iPhone 17, LISEN a lancé sa série de chargeurs de voiture à câble rétractable, spécialement conçue pour la nouvelle gamme. Ces chargeurs, conçus pour s'intégrer sans effort dans les intérieurs automobiles contemporains, disposent d'un câble rétractable qui assure un rangement soigné et une accessibilité facile. Capables de charger jusqu'à quatre appareils simultanément, des smartphones et tablettes aux écouteurs, la série promet une alimentation rapide et fiable, répondant aux besoins des voyages en voiture, des sorties en famille et des besoins de charge urgents.

- Décembre 2024 : Renesas Electronics Corporation a dévoilé le chargeur de batterie buck-boost RAA489118 et le contrôleur de port USB Type-C® RAA489400. Ensemble, ces deux circuits intégrés offrent une solution de livraison d'énergie USB de plage de puissance étendue (EPR) de premier ordre.

Portée du Rapport Mondial sur le Marché des Systèmes de Livraison d'Énergie USB Automobiles

| USB-A |

| USB-C |

| Unités Centrales |

| Systèmes de Divertissement pour Sièges Arrière |

| Chargeurs pour Sièges Arrière |

| Véhicules Particuliers |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | USB-A | |

| USB-C | ||

| Par Application | Unités Centrales | |

| Systèmes de Divertissement pour Sièges Arrière | ||

| Chargeurs pour Sièges Arrière | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Canal de Distribution | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR le marché des systèmes de livraison d'énergie USB automobiles prévoit-il entre 2025 et 2030 ?

Le marché devrait se développer à un CAGR de 13,27 %, passant de 0,55 milliard USD en 2025 à 1,03 milliard USD d'ici 2030.

Quel type de connecteur domine l'adoption actuelle dans les véhicules ?

L'USB-C domine avec une part de 63,32 % en 2024 et est en bonne voie pour un CAGR de 19,11 %, porté par les mandats réglementaires et les capacités à haute puissance.

Pourquoi l'Europe est-elle le plus grand marché régional ?

L'Europe détient une part de 35,75 % grâce à la réglementation USB-C de l'UE, à la forte densité de véhicules électriques et à l'accent mis par les équipementiers d'origine premium sur les cockpits numériques.

Où se situe la croissance régionale la plus rapide ?

L'Asie-Pacifique enregistre les perspectives les plus solides avec un CAGR de 14,38 % grâce à l'échelle des véhicules électriques en Chine et à la base de fabrication de composants émergente en Inde.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2030 ?

Les chargeurs pour sièges arrière sont en tête de la croissance avec un CAGR de 15,57 % alors que les constructeurs automobiles transforment les habitacles en centres de divertissement et de productivité.

Quel risque de chaîne d'approvisionnement freine actuellement l'expansion du marché ?

La capacité limitée en plaquettes SiC et GaN allonge les délais de livraison des contrôleurs de livraison d'énergie jusqu'à 52 semaines, freinant l'expansion des volumes à court terme.

Dernière mise à jour de la page le: