Taille et Part du Marché des Convertisseurs DC-DC Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 9.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.11% CAGR |

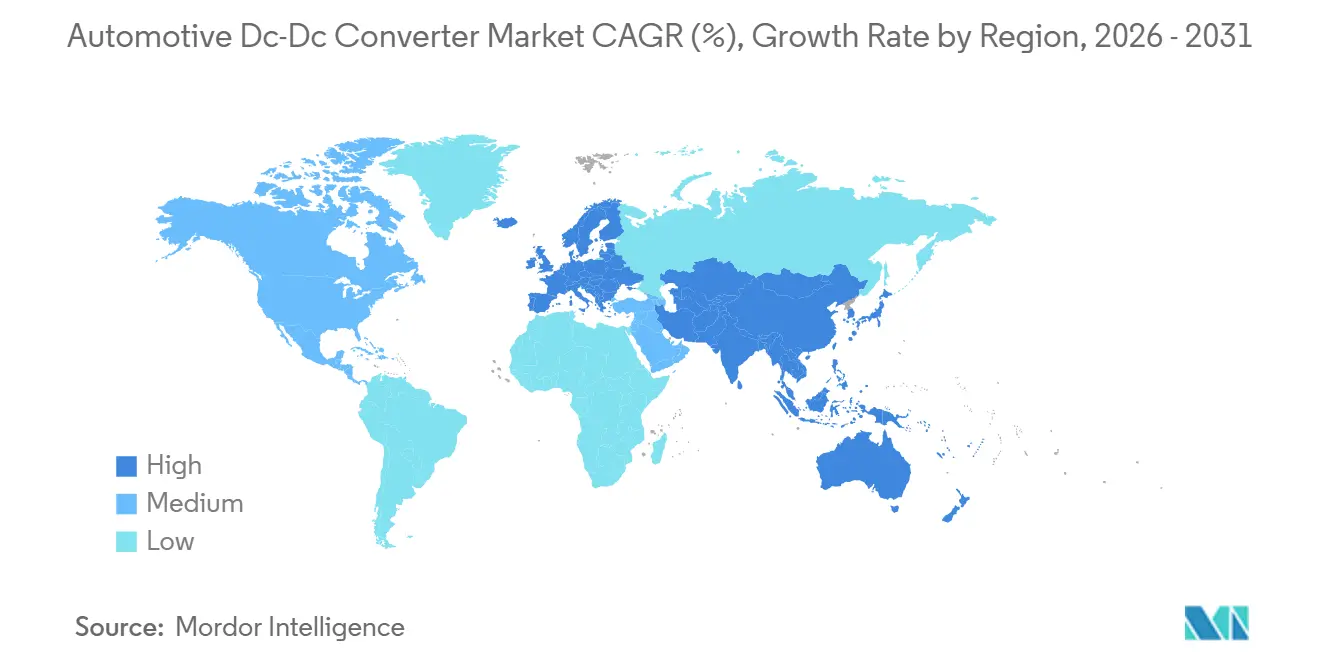

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

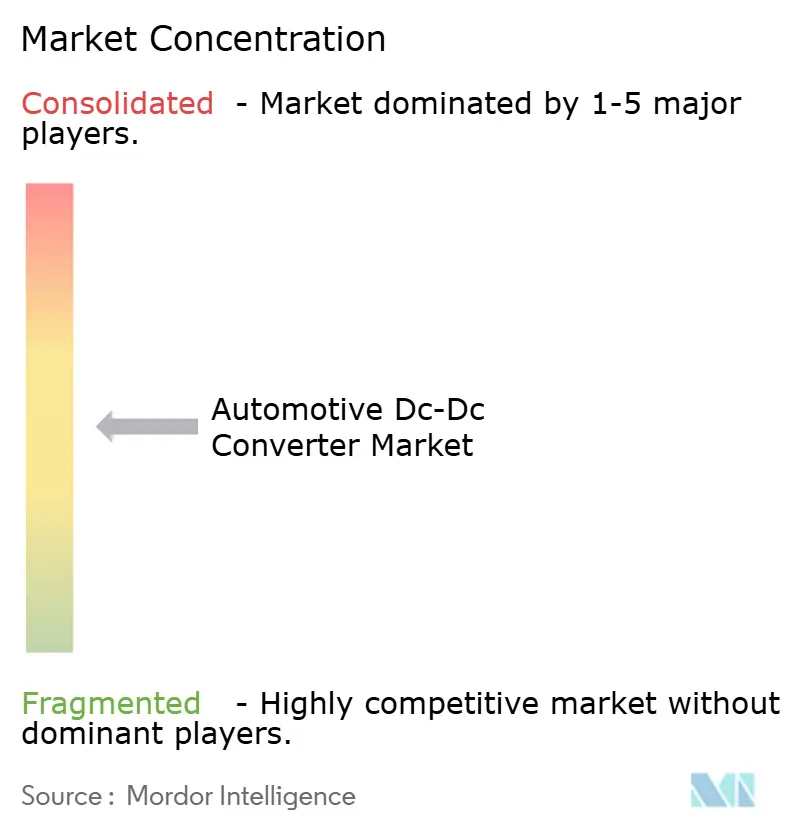

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Convertisseurs DC-DC Automobiles par Mordor Intelligence

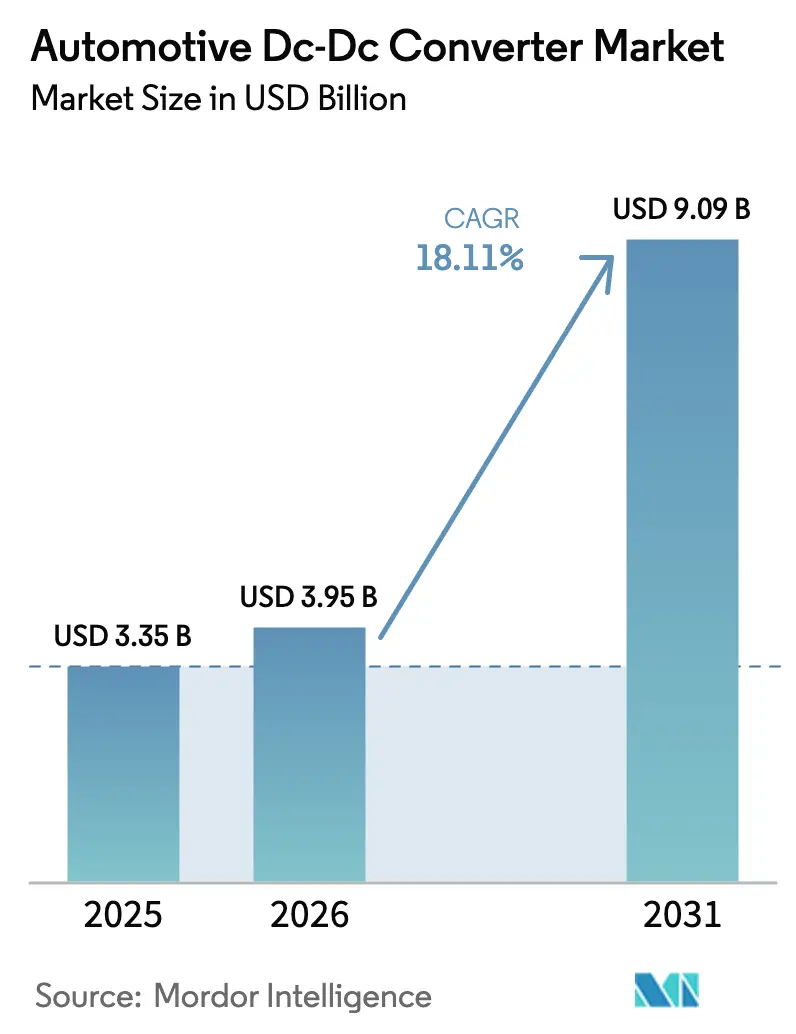

La taille du marché des convertisseurs DC-DC automobiles devrait passer de 3,35 milliards USD en 2025 à 3,95 milliards USD en 2026 et atteindre 9,09 milliards USD d'ici 2031, à un TCAC de 18,11 % sur la période 2026-2031. Trois facteurs clés sous-tendent cette tendance à la hausse : la production croissante de véhicules électriques à batterie (VEB), les mandats réglementaires imposant des systèmes micro-hybrides 48 volts sur les plateformes à moteur à combustion interne, et une baisse significative des prix des composants en carbure de silicium (SiC) de qualité automobile pour les modules. Ces évolutions élargissent le marché des convertisseurs haute tension vers basse tension, entraînant une augmentation notable du contenu moyen par véhicule sur la période de prévision. Bien que la demande soit actuellement concentrée en Asie-Pacifique, l'Europe est en passe de prendre la tête, portée par les réglementations Euro 7 sur les émissions en conditions réelles de conduite et l'abandon progressif des moteurs à combustion interne, poussant les OEM à électrifier même leurs modèles d'entrée de gamme. Les architectures de convertisseurs évoluent : bien que les conceptions isolées restent prédominantes, les topologies bidirectionnelles, essentielles pour les services véhicule-à-charge (V2L) et véhicule-à-réseau (V2G), gagnent rapidement du terrain, laissant entrevoir de nouvelles opportunités de revenus au-delà de la seule propulsion. Par ailleurs, les fabricants de modules de premier rang nouent des partenariats plus étroits avec les fabricants de semi-conducteurs, reconnaissant que l'optimisation du micrologiciel autour de la commutation SiC est devenue un avantage concurrentiel clé.

Points clés du rapport

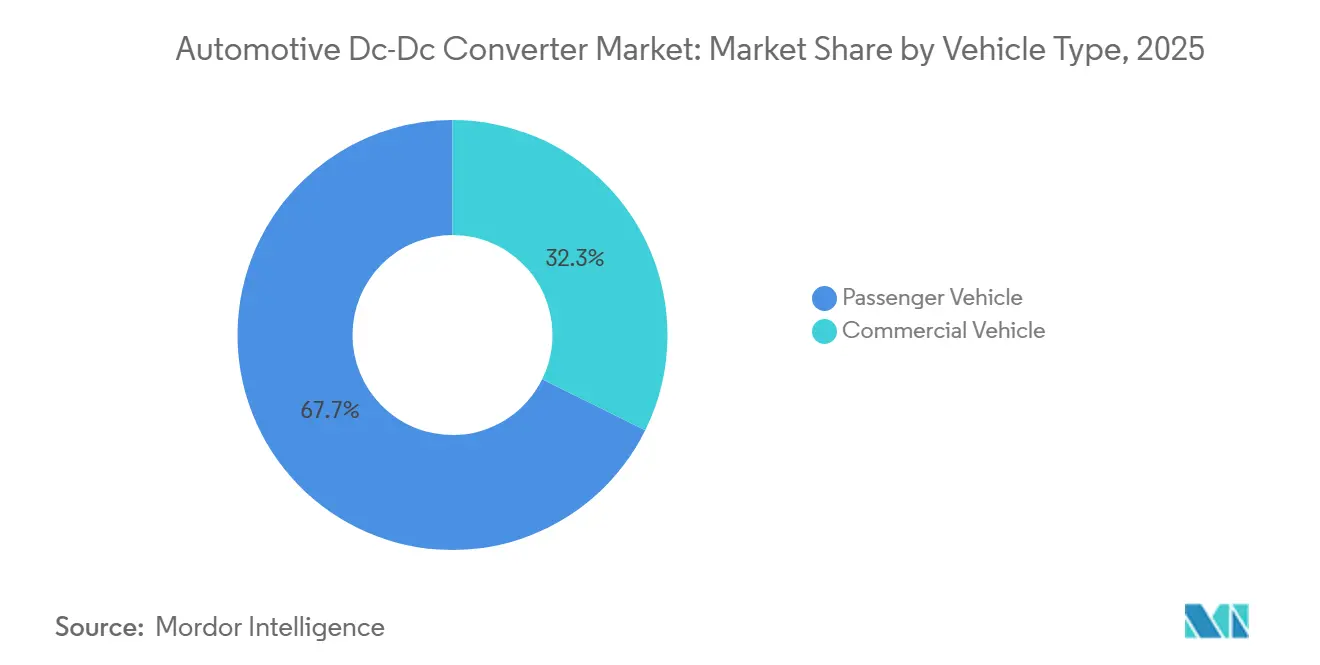

- Par type de véhicule, les voitures particulières représentaient 67,71 % du chiffre d'affaires 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 18,13 % jusqu'en 2031.

- Par propulsion, les VEB représentaient 77,14 % des ventes 2025, mais les micro-hybrides 48 volts devraient enregistrer le taux de croissance le plus élevé, à un TCAC de 18,21 % jusqu'en 2031.

- Par type de produit, les convertisseurs isolés détenaient 52,44 % de la part de marché des convertisseurs DC-DC automobiles en 2025, tandis que les conceptions bidirectionnelles devraient afficher la croissance la plus rapide, à un TCAC de 18,24 % jusqu'en 2031.

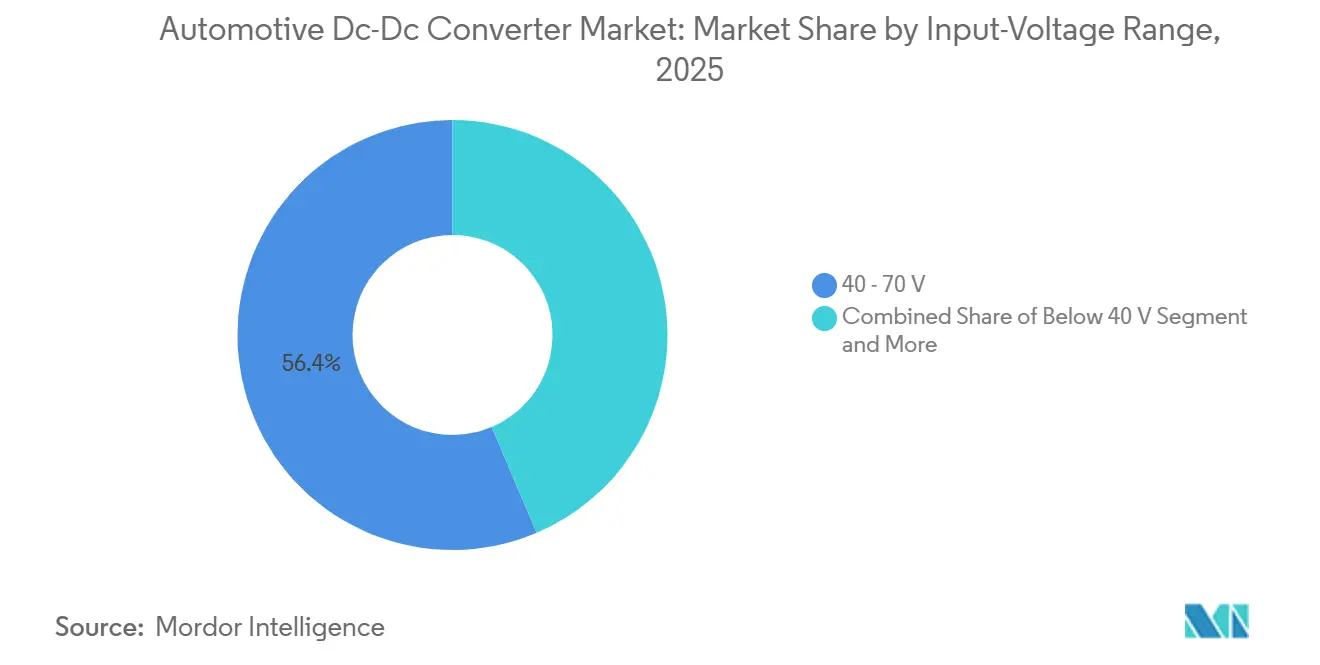

- Par plage de tension d'entrée, le segment 40-70 volts a capté 56,43 % du chiffre d'affaires 2025 ; les convertisseurs destinés aux batteries de traction supérieures à 70 volts devraient mener les gains avec un TCAC de 18,27 %.

- Par classe de puissance de sortie, les modules inférieurs à 3 kW représentaient 48,81 % des expéditions en 2025, tandis que la plage 3-6 kW est en bonne voie pour un TCAC de 18,15 % jusqu'en 2031.

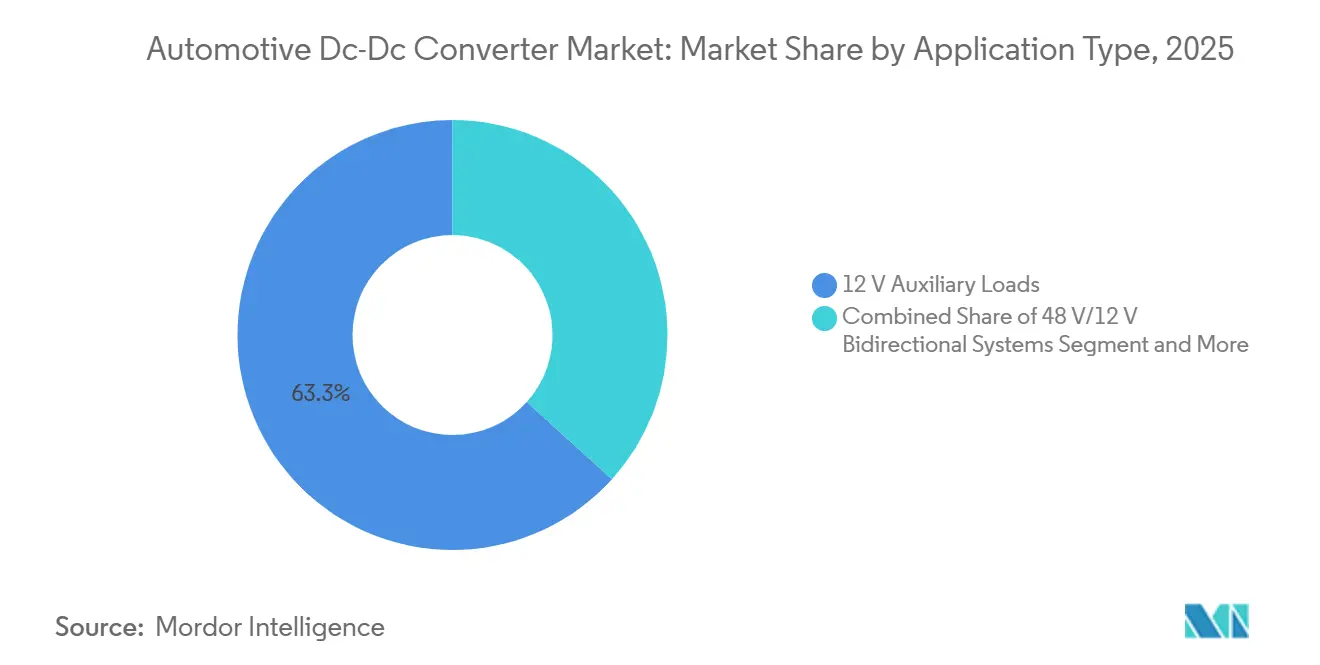

- Par application, les charges auxiliaires 12 volts ont capté 63,31 % du chiffre d'affaires 2025, tandis que les systèmes bidirectionnels 48 V/12 V devraient progresser à un TCAC de 18,33 % jusqu'en 2031.

- Par utilisateur final, les installations en usine OEM représentaient 81,27 % du chiffre d'affaires 2025, tandis que les convertisseurs de rétrofit pour le marché secondaire devraient enregistrer un TCAC de 18,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 44,53 % des ventes 2025, mais l'Europe devrait enregistrer l'expansion régionale la plus rapide, à un TCAC de 18,18 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Convertisseurs DC-DC Automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de VEB et de VHRE | +4.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats mondiaux sur les micro-hybrides 48 V | +3.8% | Europe en tête, expansion vers la Chine et l'Inde | Court terme (≤ 2 ans) |

| Baisse des coûts des composants SiC/GaN | +2.9% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les architectures électroniques/électriques zonales | +2.5% | Segments premium en Amérique du Nord et en Europe, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fonctionnalité véhicule-à-charge (V2L) | +2.1% | Japon, Corée du Sud, Californie ; adoption précoce à Santiago et Valparaíso | Moyen terme (2-4 ans) |

| Demande de puissance électrique embarquée (ePTO) dans les véhicules commerciaux électriques | +1.8% | Flottes commerciales en Amérique du Nord et en Europe ; programmes pilotes au Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de VEB et de VHRE

En 2025, la production mondiale de véhicules électriques à batterie (VEB) et de véhicules hybrides rechargeables a connu une croissance significative, portée par la prolongation par la Chine des exonérations de taxe d'achat et par la mise en œuvre par l'UE de limites plus strictes sur les émissions de CO₂ des flottes [1]« Avis sur la prolongation de l'exonération de taxe d'achat des VEN », ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . Chaque VEB nécessite plusieurs convertisseurs, générant une demande annuelle substantielle pour ces modules. Le Cybertruck de Tesla et la Model 3 restylée illustrent l'utilisation d'unités bidirectionnelles aux capacités avancées, comme l'alimentation des modes de camping V2L. Hyundai et Ford standardisent désormais cette fonctionnalité pour renforcer leur différenciation de marque. Les véhicules hybrides rechargeables (VHRE), qui s'appuient toujours sur un circuit de démarrage 12 V, intègrent un convertisseur abaisseur isolé. Cet ajout augmente le contenu électronique par véhicule. Les fournisseurs localisent rapidement leurs opérations ; par exemple, Bosch a inauguré une grande usine à Chengdu début 2025, avec des plans pour atteindre une capacité de production significative dans les prochaines années [2]« Communiqué de presse de l'usine d'électronique de puissance de Chengdu », Robert Bosch GmbH, bosch.com .

Mandats mondiaux sur les micro-hybrides 48 V

À partir du début 2025, les réglementations Euro 7 imposent que les modèles de véhicules grand public intègrent des turbocompresseurs électrifiés et des catalyseurs à chauffage électrique, tous deux alimentés par des rails basse tension. De même, le projet de crédits CAFC de la Chine offre des incitations comparables, et le programme FAME III de l'Inde récompense les systèmes basse tension permettant des réductions significatives de la consommation de carburant. En conséquence, des modèles comme la Volkswagen Golf, la Peugeot 308 et la Maruti Suzuki Brezza sont désormais équipés de démarreurs-alternateurs intégrés à la courroie et de convertisseurs basse tension. Le Japon a fixé un objectif ambitieux d'économie de carburant pour la flotte dans un avenir proche, poussant Toyota et Honda à adopter les technologies micro-hybrides. Cependant, respecter ces normes n'est pas aisé ; l'exigence de conformité ASIL-C de l'UNECE ajoute un temps de développement considérable et des coûts d'ingénierie non récurrents significatifs.

Baisse des coûts des composants SiC/GaN

Début 2025, les prix des MOSFET SiC 1 200 V qualifiés pour l'automobile ont baissé de manière significative. Cette réduction de prix a suivi l'augmentation de la production de plaquettes de plus grand diamètre par les leaders du secteur Infineon, Wolfspeed et onsemi. En conséquence, les concepteurs ont pu augmenter substantiellement la fréquence de commutation et obtenir une réduction notable du volume des inductances. Bien que les composants GaN restent plus coûteux, ils offrent des pertes de commutation plus faibles, ce qui en fait un choix attrayant pour les OEM explorant des conceptions bidirectionnelles. Texas Instruments a signalé une augmentation substantielle de son chiffre d'affaires GaN automobile, attribuant ce succès à des partenariats avec de grands constructeurs automobiles. Cependant, à mesure que les normes de fiabilité se renforcent, les tests AEC-Q101 mis à jour exigent désormais des tests de contrainte prolongés. À fin 2025, seuls Infineon et onsemi avaient publiquement satisfait à ces exigences rigoureuses[3]« AEC-Q101 Rev H », Conseil de l'électronique automobile, aecq.org .

Transition vers les architectures électroniques/électriques zonales

En passant d'un câblage par domaine à un câblage zonal, les constructeurs automobiles ont obtenu une réduction significative de la masse du faisceau et simplifié les mises à jour à distance. La plateforme Ultium de GM utilise plusieurs contrôleurs régionaux, chacun alimenté par des convertisseurs isolés qui abaissent la haute tension vers une tension inférieure. Stellantis prévoit d'adopter une configuration similaire pour ses futurs modèles, en intégrant la commutation Ethernet dans les convertisseurs. Étant donné que ces convertisseurs contrôlent l'alimentation des actionneurs critiques pour la sécurité, ils intègrent une puce de démarrage sécurisé par unité pour se conformer aux normes de cybersécurité ISO 21434. L'obtention par Aptiv de commandes substantielles pour les années à venir souligne l'engagement des OEM envers ces avancées zonales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de la gestion thermique sur la densité de puissance | -2.3% | Mondial, particulièrement aigu dans les régions à températures ambiantes élevées (Moyen-Orient, Inde) | Court terme (≤ 2 ans) |

| Pénuries de composants passifs de qualité automobile | -1.9% | Chaîne d'approvisionnement mondiale, goulots d'étranglement dans la production de condensateurs céramiques multicouches au Japon et à Taïwan | Court terme (≤ 2 ans) |

| Surcoûts d'homologation en cybersécurité | -1.2% | Europe (UN R155/R156), Amérique du Nord (SAE J3061), Chine (normes GB) | Moyen terme (2-4 ans) |

| Conformité aux interférences électromagnétiques (IEM) à 400 kHz | -1.1% | Mondial, application plus stricte dans l'UE (CISPR 25) et au Japon (VCCI) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de la gestion thermique sur la densité de puissance

Dans les climats chauds, des températures élevées peuvent réduire la durée de vie des condensateurs et nécessiter un déclassement. Bien que les plaques de refroidissement à circulation de liquide traitent efficacement ce problème, elles ajoutent un poids et un coût unitaire significatifs. Dans les voitures particulières compactes, les contraintes d'encombrement entravent l'adoption de convertisseurs haute puissance, provoquant des retards dans certains programmes V2G bidirectionnels. Les fournisseurs innovent avec des aimants planaires et des ferrites à entrefer optimisé pour réduire la densité de pertes, mais la production de masse est encore loin. Ce défi est particulièrement prononcé dans les taxis au Moyen-Orient et dans les voitures de flotte en Inde, qui restent souvent au ralenti avec la climatisation en marche pendant de longues périodes.

Pénuries de composants passifs de qualité automobile

En 2025, un incendie important dans une grande usine à Taïwan a de nouveau tendu l'approvisionnement en condensateurs céramiques multicouches (MLCC). Cet incident a considérablement allongé les délais de livraison pour les pièces haute température. La pénurie de ces condensateurs a retardé le lancement de nouveaux convertisseurs de plusieurs mois, limitant la capacité des OEM à renouveler leurs gammes. Bien que Denso et Panasonic aient conclu des accords de stockage, les fabricants de modules de plus petite taille se débattent avec des plafonds d'allocation, freinant leurs revenus. Les équipes de conception se tournent vers les condensateurs à film, mais ce changement entraîne une augmentation notable de l'espace sur le circuit imprimé et des coûts. Les experts du secteur avertissent qu'un soulagement de ces difficultés n'est pas attendu avant quelques années, car les nouvelles lignes de production de MLCC prennent un temps considérable pour satisfaire aux qualifications AEC-Q200.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales accélèrent l'électrification

Les voitures particulières représentaient 67,71 % du chiffre d'affaires 2025. La taille du marché des convertisseurs DC-DC automobiles pour les véhicules commerciaux devrait progresser à un TCAC de 18,13 % à mesure que les régulateurs réduisent les limites de CO₂ pour les poids lourds et que les opérateurs de flottes monétisent la revente d'énergie véhicule-à-dépôt. En Europe, l'eActros 600 est équipé d'un convertisseur de 9 kW qui prend en charge l'exportation vers le réseau, récupérant environ 1 200 EUR par camion chaque année.

Les voitures particulières conservent l'avantage en volume mais doivent augmenter leur capacité de puissance. Les charges de calcul ADAS de 1,5 kW, les pompes à chaleur électriques et les amplificateurs audio sollicitent les rails 12 V hérités. En conséquence, les OEM installent des abaisseurs de 3 kW afin que la puissance des accessoires ne grève plus l'autonomie de la batterie principale. Le marché des convertisseurs DC-DC automobiles équilibre donc les objectifs de coût en production de masse avec des puissances de crête plus élevées, un domaine où les noyaux ferrite hybrides et les commutateurs SiC aident les fournisseurs de modules à rester en dessous du plafond de prix de 150 USD dans les voitures du segment B.

Par type de propulsion : les micro-hybrides gagnent du terrain

Les VEB ont capté 77,14 % du chiffre d'affaires des convertisseurs en 2025, mais les micro-hybrides affichent une expansion plus rapide. Leur batterie 48 V améliore la consommation de carburant dans une mesure minimale, mais nécessite un pont bidirectionnel 48 V/12 V, portant le coût des matières du convertisseur à 180 USD. Le convertisseur DC-DC automobile micro-hybride 48 volts devrait croître à un TCAC de 18,21 % d'ici 2031.

Les VHRE et les véhicules à pile à combustible ajoutent des convertisseurs isolés pour la sécurité galvanique, de sorte que le contenu par véhicule dépasse 300 USD. Malgré cela, les OEM privilégient les micro-hybrides pour une conformité réglementaire rapide sans reconfigurer le faisceau du châssis. Cela maintient la part de marché des convertisseurs DC-DC automobiles du segment 48 V solide jusqu'en 2031, préservant des volumes unitaires élevés pour les conceptions à base de MOSFET en silicium.

Par type de produit : les topologies bidirectionnelles émergent

Les convertisseurs isolés détenaient 52,44 % des ventes 2025 en raison des règles de sécurité galvanique ISO 6469-3. Pourtant, les unités bidirectionnelles progressent à un TCAC de 18,24 % à mesure que l'exportation 230 V de qualité domestique devient un facteur de différenciation de marque. La taille du marché des convertisseurs DC-DC automobiles liée à ces modules réversibles dépasse déjà 1 milliard USD.

Les conceptions abaisseur-élévateur non isolées maintiennent les coûts bas pour les micro-hybrides 48 V, mais les marchés des batteries de traction exigent des circuits à pont actif double isolé atteignant 96 % d'efficacité en crête. Les fournisseurs intègrent un micrologiciel de synchronisation réseau IEEE 1547 afin que les futurs tarifs V2G puissent être convertis en revenus d'accessoires. Ce changement d'écosystème explique pourquoi le marché des convertisseurs DC-DC automobiles s'oriente vers des contrôleurs numériques adaptatifs et un microcode à démarrage sécurisé pour gérer à la fois la propulsion et les services énergétiques.

Par plage de tension d'entrée : les plateformes 800 V gagnent des parts

La plage 40-70 V représentait 56,43 % du chiffre d'affaires 2025 car elle s'aligne sur la norme de batterie 48 V des micro-hybrides. Les convertisseurs supérieurs à 70 V couvrant les batteries 400 V et 800 V croîtront à un TCAC de 18,27 % à mesure que Porsche, Hyundai et Lucid légitiment la recharge rapide 800 V. Cela augmente d'année en année la part de marché des convertisseurs DC-DC automobiles pour les dispositifs SiC 1 200 V.

Les conceptions haute tension font face à des contraintes transitoires et thermiques plus sévères. Les événements de décharge de charge peuvent atteindre des pics de 1 000 V, et l'évacuation de la chaleur devient un goulot d'étranglement. Les plaques de refroidissement à circulation de liquide ajoutent de la masse et du coût, mais sont inévitables dans les compartiments moteur étroits. Malgré ces inconvénients, le gain d'efficacité réduit le temps de charge, un indicateur que les services marketing diffusent désormais en bonne place pour stimuler l'adoption des véhicules électriques.

Par puissance de sortie nominale : la demande pour la plage intermédiaire augmente

Les modules inférieurs à 3 kW représentaient 48,81 % des expéditions en 2025, car l'éclairage 12 V hérité et l'électronique de carrosserie subsistent. Pourtant, la tranche 3-6 kW affichera un TCAC de 18,15 %. À la fin de la période de prévision, le marché des convertisseurs DC-DC automobiles devrait croître de manière significative, principalement sous l'effet de la demande croissante des pompes à chaleur et des lames de calcul ADAS.

Les convertisseurs conçus pour des applications à plus haute puissance servent la réfrigération et les prises de force hydrauliques électriques dans les camions. Bien que ce segment représente une part plus faible du marché, il bénéficie d'une tarification premium en raison de caractéristiques telles que les boîtiers renforcés et les plages de température étendues. Pour soutenir cette croissance, les fournisseurs mettent en œuvre des conceptions avancées, telles que des agencements multiphasés entrelacés, pour gérer efficacement les contraintes thermiques entre les composants.

Par application : les systèmes bidirectionnels gagnent en dynamique

Les charges auxiliaires 12 V représentaient encore 63,31 % du chiffre d'affaires 2025, mais les systèmes bidirectionnels 48 V/12 V progresseront à un TCAC de 18,33 %. Les ponts réversibles sur le marché des convertisseurs DC-DC automobiles gagnent du terrain. Ces ponts permettent à une batterie lithium 48 V de recharger une batterie 12 V, réduisant les besoins en capacité de la batterie et générant des économies de coûts significatives par véhicule.

Bien que les convertisseurs de support de traction haute tension, conçus pour les VEB de performance, représentent une faible part du total des expéditions, leur adoption est en progression. À mesure que les écrans de cockpit numérique et les technologies d'aide à la conduite mains libres font leur apparition, les modules de gestion thermique, les rails ADAS et les systèmes d'infodivertissement connaissent une demande significative.

Par utilisateur final : la domination des OEM persiste

Les installations OEM représentaient 81,27 % du chiffre d'affaires 2025, tandis que les convertisseurs de rétrofit pour le marché secondaire devraient croître à un TCAC de 18,35 % jusqu'en 2031. Le marché des convertisseurs DC-DC automobiles dans les circuits du marché secondaire reste bien plus modeste en raison du coût de certification par référence. Les OEM co-localisent leurs équipes de conception avec les fournisseurs, réduisant le temps d'assemblage et limitant le risque de garantie.

En revanche, les spécialistes du rétrofit servent les passionnés qui restaurent des voitures classiques. Les unités isolées personnalisées de 3 kW coûtent 900 USD, mais ne bénéficient pas des économies d'échelle du bobinage automatisé. Les exemptions réglementaires expirent en 2028, ce qui signifie que ces acteurs devront bientôt adopter les mêmes formalités CEM qui pèsent sur les unités OEM à fort volume.

Analyse géographique

L'Asie-Pacifique a généré 44,53 % du chiffre d'affaires 2025, portée par les fortes ventes de véhicules à nouvelle énergie en Chine. Les usines de convertisseurs de la région sont stratégiquement situées à proximité des lignes de production de batteries et de plaquettes SiC. Cette proximité permet aux fournisseurs, tels que BYD Semiconductor et Delta Electronics, de maintenir des coûts unitaires compétitifs. Le Japon, qui détient une part substantielle de la capacité bidirectionnelle 48 V mondiale, voit Denso et Panasonic exploiter des décennies d'expertise hybride pour atteindre un temps moyen entre pannes élevé.

L'Europe progressera le plus rapidement, avec un TCAC de 18,18 %, portée par Euro 7, des mandats d'efficacité stricts au titre de la directive Écoconception et l'interdiction imminente des moteurs à combustion. Les grands acteurs comme Bosch, Valeo et Infineon amplifient leur intégration verticale SiC pour rester compétitifs, tout en respectant des limites strictes de puissance en veille. Par ailleurs, les géants de l'automobile Porsche, Hyundai et Kia ont lancé des voitures particulières avancées issues de lignes européennes exclusives, bénéficiant aux fournisseurs de modules qui ont rapidement qualifié des MOSFET SiC de pointe.

L'Amérique du Nord a capté une part notable du chiffre d'affaires 2025. La loi sur la réduction de l'inflation lie les crédits d'impôt aux consommateurs à une exigence de contenu domestique. En réponse, BorgWarner et Magna établissent des usines de convertisseurs à Auburn Hills et en Ontario, visant des volumes de production significatifs dans les prochaines années. Bien que l'Amérique du Sud et le Moyen-Orient accusent un retard avec des parts modestes, les deux régions connaissent des taux de croissance robustes. Cette progression est attribuée aux incitations à l'assemblage local, bien que la chaleur intense dans le Golfe nécessite des conceptions à refroidissement liquide, augmentant le coût des matières par unité.

Paysage concurrentiel

La concentration du marché reste modérée. Les cinq premiers fournisseurs — Bosch, Denso, Valeo, Continental et Infineon — représentaient une part significative du chiffre d'affaires 2025, laissant de nombreuses opportunités aux spécialistes. La participation partielle de Bosch dans SiCrystal garantit un approvisionnement régulier en plaquettes SiC, réduisant potentiellement les coûts des composants dans les prochaines années. Denso collabore avec onsemi pour améliorer l'efficacité grâce à un micrologiciel de contrôle adaptatif du temps mort, tandis que Continental intègre des API RESTful, permettant aux OEM de mettre à jour à distance les paramètres des convertisseurs.

Vicor exploite son architecture factorisée pour fournir des modules 800 V vers 48 V très efficaces à des clients tels que Lucid et Rivian. Pendant ce temps, les concurrents chinois Delta et Huawei Digital Power proposent des unités bidirectionnelles à une remise de prix notable, incitant les acteurs établis à enrichir leurs offres avec des micrologiciels de synchronisation réseau et des fonctionnalités de cybersécurité. Les dépôts de brevets révèlent le prochain terrain de compétition : le contrôle adaptatif multiphasé d'Infineon réduit significativement les pertes de commutation, et le boîtier à refroidissement liquide de Denso abaisse substantiellement la résistance thermique, signalant un glissement de l'attention des coûts du silicium vers les innovations d'encapsulation.

Les OEM empiètent de plus en plus sur les niveaux traditionnels ; par exemple, General Motors et Hyundai incluent désormais le code source de la boucle de contrôle dans leur nomenclature. Ce changement oblige les fabricants de semi-conducteurs à s'adapter aux exigences du cycle de vie des logiciels automobiles. En conséquence, cela crée une boucle de rétroaction plus étroite, accélérant les cycles de conception mais resserrant également les marges pour les assembleurs de modules sans propriété intellectuelle sur les micrologiciels.

Leaders du Secteur des Convertisseurs DC-DC Automobiles

Robert Bosch GmbH

Denso Corporation

Valeo Group

Continental AG

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Eaton a annoncé son accord pour acquérir Resilient Power Systems Inc., une démarche visant à intégrer la technologie de transformateur à semi-conducteurs de Resilient Power Systems dans les applications automobiles DC haute puissance. Cette acquisition devrait renforcer les capacités d'Eaton pour répondre à la demande croissante de solutions avancées de gestion de l'énergie dans le secteur automobile.

- Avril 2025 : Navitas a annoncé que ses circuits intégrés GaNSafe™ haute puissance ont reçu la qualification automobile. Ces circuits intégrés GaNSafe haute puissance sont désormais prêts pour la production dans les véhicules électriques (VE), offrant une densité de puissance et une efficacité inégalées, notamment pour les chargeurs embarqués et les applications de convertisseurs DC-DC HT-BT.

- Janvier 2025 : Forvia HELLA a sélectionné le MOSFET automobile CoolSiC 1 200 V d'Infineon pour sa prochaine solution de charge DC-DC 800 V, dans le but d'améliorer l'efficacité et les performances des systèmes de charge de véhicules électriques de nouvelle génération.

Périmètre du Rapport sur le Marché Mondial des Convertisseurs DC-DC Automobiles

Le périmètre du rapport comprend le type de véhicule, la propulsion (VEB, VHRE et autres), le type de produit (isolé et autres), la tension d'entrée, la puissance de sortie, l'application (auxiliaire 12 V et autres), l'utilisateur final (OEM et marché secondaire) et la géographie.

| Véhicule particulier |

| Véhicule commercial |

| Véhicule électrique à batterie (VEB) |

| Véhicule hybride rechargeable (VHRE) |

| Véhicule électrique à pile à combustible (VEPC) |

| Micro-hybride (MHEV 48 V) |

| Convertisseur isolé |

| Convertisseur non isolé |

| Convertisseur bidirectionnel |

| Inférieur à 40 V |

| 40 - 70 V |

| Supérieur à 70 V |

| Inférieur à 3 kW |

| 3 - 6 kW |

| Supérieur à 6 kW |

| Charges auxiliaires 12 V |

| Systèmes bidirectionnels 48 V/12 V |

| Support de traction haute tension |

| Alimentation ADAS et infodivertissement |

| Systèmes de gestion thermique |

| Installation en usine OEM |

| Rétrofit marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicule particulier | |

| Véhicule commercial | ||

| Par type de propulsion | Véhicule électrique à batterie (VEB) | |

| Véhicule hybride rechargeable (VHRE) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Micro-hybride (MHEV 48 V) | ||

| Par type de produit | Convertisseur isolé | |

| Convertisseur non isolé | ||

| Convertisseur bidirectionnel | ||

| Par plage de tension d'entrée | Inférieur à 40 V | |

| 40 - 70 V | ||

| Supérieur à 70 V | ||

| Par puissance de sortie nominale | Inférieur à 3 kW | |

| 3 - 6 kW | ||

| Supérieur à 6 kW | ||

| Par application | Charges auxiliaires 12 V | |

| Systèmes bidirectionnels 48 V/12 V | ||

| Support de traction haute tension | ||

| Alimentation ADAS et infodivertissement | ||

| Systèmes de gestion thermique | ||

| Par utilisateur final | Installation en usine OEM | |

| Rétrofit marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des convertisseurs DC-DC automobiles en 2031 ?

Il est prévu d'atteindre 9,09 milliards USD d'ici 2031 à un TCAC de 18,11 % sur 2026-2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Europe devrait enregistrer un TCAC de 18,18 % à mesure que les règles Euro 7 et l'interdiction des moteurs à combustion en 2035 accélèrent l'électrification.

Pourquoi les convertisseurs bidirectionnels gagnent-ils du terrain ?

Ils permettent les services véhicule-à-charge et véhicule-à-réseau, ouvrant des sources de revenus au-delà de la propulsion et progressant à un TCAC de 18,24 %.

Comment l'adoption des micro-hybrides 48 V impacte-t-elle la demande de convertisseurs ?

Chaque micro-hybride nécessite un pont 48 V/12 V, portant les ventes de convertisseurs micro-hybrides à un TCAC de 18,33 % jusqu'en 2031.

Quel segment de puissance nominale se développera le plus rapidement ?

La tranche 3-6 kW progressera à un TCAC de 18,15 % à mesure que les véhicules électriques adoptent des pompes à chaleur et des ordinateurs ADAS haute puissance.

Qui sont les leaders actuels du marché ?

Bosch, Denso, Valeo, Continental et Infineon détiennent ensemble plus de la moitié du chiffre d'affaires mondial, mais des spécialistes comme Vicor et Delta progressent dans des niches à haute efficacité.

Dernière mise à jour de la page le: