Taille et Part du Marché des Systèmes de Transfert de Fluides Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

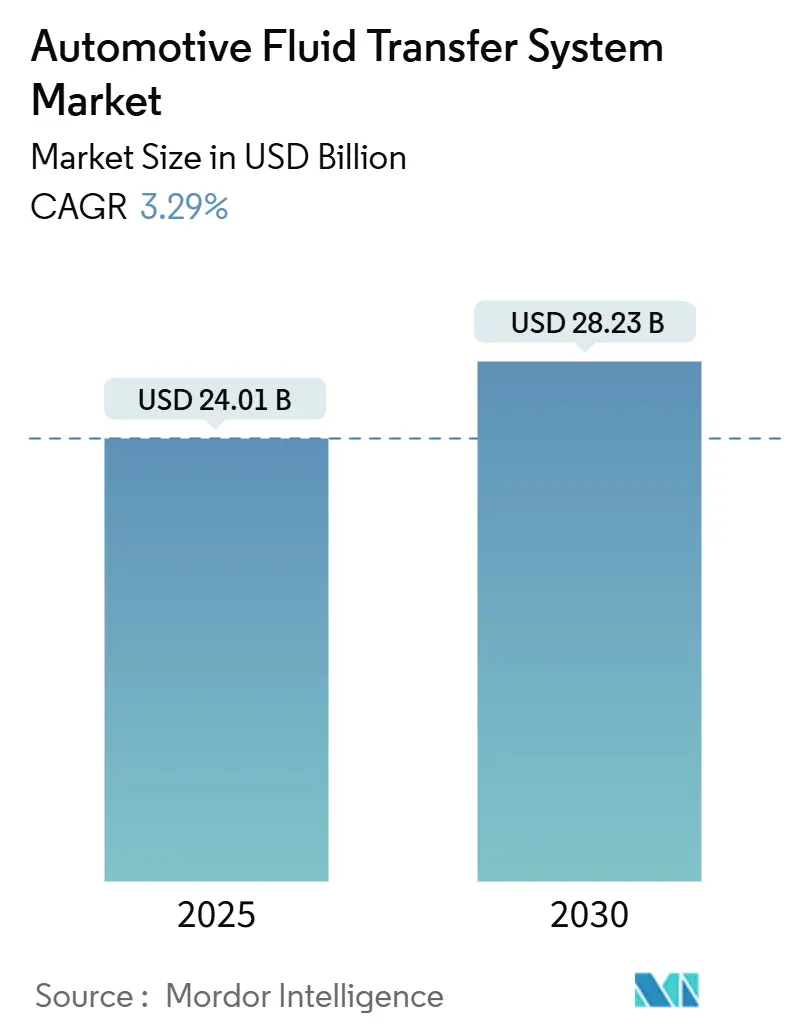

| Taille du Marché (2025) | 24.01 Milliards de dollars |

| Taille du Marché (2030) | 28.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Transfert de Fluides Automobiles par Mordor Intelligence

Le marché des systèmes de transfert de fluides automobiles affiche une valeur actuelle de 24,01 milliards USD en 2025 et devrait atteindre 28,23 milliards USD d'ici 2030, progressant à un CAGR de 3,29% sur la période. La combinaison des investissements dans les plateformes électrifiées et le renforcement des réglementations sur les émissions soutient une demande stable pour les circuits de liquide de refroidissement, de frein, de transmission et les circuits diélectriques émergents, tout en modérant les gains pour les conduites de carburant conventionnelles. La complexité croissante des architectures thermiques à boucles multiples, notamment dans les véhicules électriques à batterie et hybrides, favorise les fournisseurs capables de livrer des ensembles groupés de tuyaux flexibles, de pompes et de capteurs. Les perspectives du marché secondaire s'améliorent à mesure que les cycles de vie des véhicules s'allongent et que les réseaux de service s'attaquent à des circuits de fluides plus complexes, mais le paysage concurrentiel reste modérément concentré, les équipementiers de premier rang pivotant leurs portefeuilles vers la gestion thermique.

Principaux Enseignements du Rapport

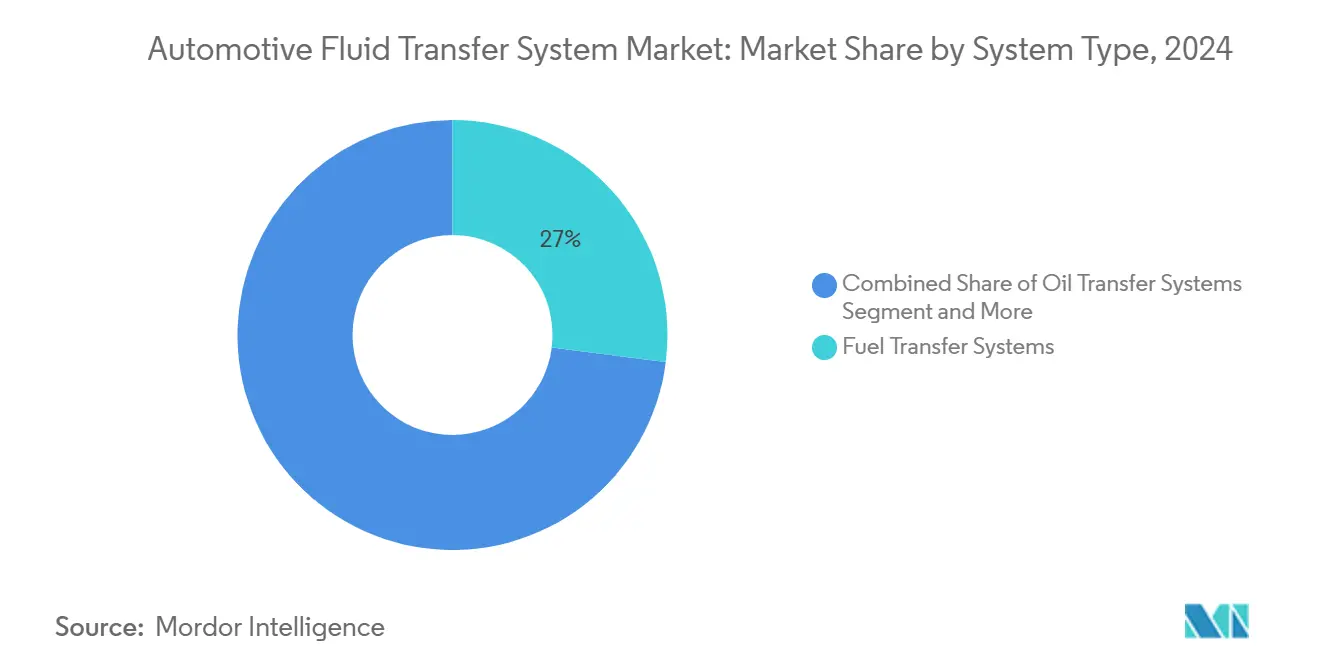

- Par type de système, le transfert de carburant a conservé 27,04% de la part du marché des systèmes de transfert de fluides automobiles en 2024, tandis que le transfert de liquide de refroidissement devrait croître à un CAGR de 3,86% jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 62,15% de la part du marché des systèmes de transfert de fluides automobiles en 2024, et les véhicules utilitaires moyens et lourds devraient se développer à un CAGR de 4,67% jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne détenaient 84,13% de la part du marché des systèmes de transfert de fluides automobiles en 2024 ; les véhicules électriques à batterie affichent la croissance la plus rapide avec un CAGR de 6,49% jusqu'en 2030.

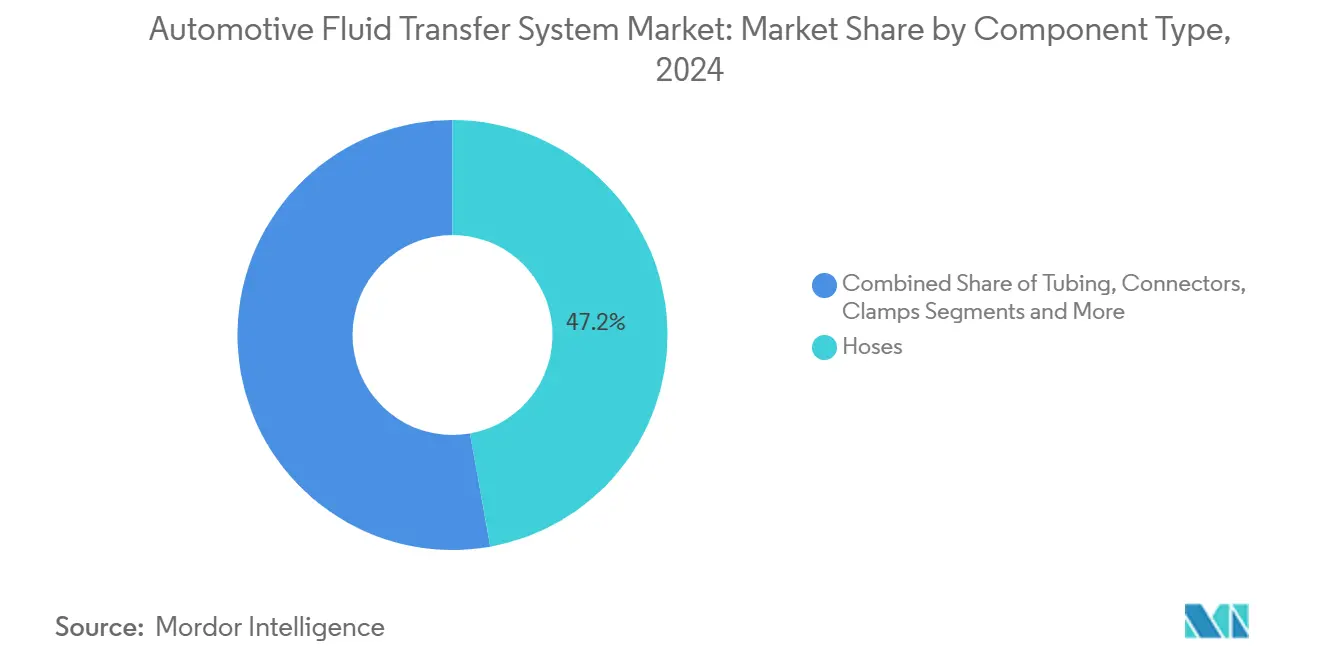

- Par type de composant, les tuyaux flexibles étaient en tête avec 47,22% de la part du marché des systèmes de transfert de fluides automobiles en 2024, tandis que les pompes progresseront à un CAGR de 5,04% entre 2025 et 2030.

- Par canal de distribution, les équipementiers d'origine représentaient 73,18% de la part du marché des systèmes de transfert de fluides automobiles en 2024, et le marché secondaire devrait croître à un CAGR de 5,23% durant la période de prévision.

- Par géographie, l'Asie-Pacifique a capté 48,33% de la part du marché des systèmes de transfert de fluides automobiles en 2024 ; l'Amérique du Nord enregistre le CAGR le plus rapide à 4,12% sur 2025-2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Transfert de Fluides Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Circuits Thermiques à Boucles Multiples | +0.9% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Demande de Conduites de Fluides pour FAP et SCR | +0.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Huile Haute Température et Liquide de Refroidissement | +0.6% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Les Tuyaux Intelligents Permettent la Maintenance Prédictive | +0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les Tubes de Frein Soudés au Laser Réduisent le Poids | +0.4% | Marchés premium mondiaux | Court terme (≤ 2 ans) |

| La Recharge au Mégawatt Nécessite des Connexions de Liquide de Refroidissement | +0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Croissance Rapide des Ventes de VEB/VHE Crée des Circuits de Fluides de Gestion Thermique à Boucles Multiples

Le refroidissement liquide des batteries maintenant les températures des cellules entre 15 et 35 °C est devenu standard sur la plupart des véhicules électriques particuliers en 400 V et reste essentiel pour la recharge rapide au-dessus de 350 kW. Hanon Systems intègre des échangeurs de chaleur à plaques réfrigérant-liquide de refroidissement afin qu'un seul refroidisseur puisse préconditionner simultanément les batteries, l'électronique de puissance et les systèmes de climatisation [1]"Systèmes de Pompe à Chaleur Intégrés pour VE," Hanon Systems, hanonsystems.com. Les architectures à boucles multiples exigent des ensembles de tuyaux flexibles pouvant être acheminés dans des tunnels sous-plancher étroits tout en atténuant les interactions NVH et électrochimiques. Les équipementiers de premier rang répondent avec des collecteurs modulaires qui réduisent les heures d'assemblage sur les lignes de production à fort volume, se positionnant comme partenaires de co-conception plutôt que comme simples fournisseurs de tuyaux banalisés.

Le Renforcement des Normes d'Émissions et d'Économie de Carburant Accélère l'Adoption des Conduites de Fluides pour FAP/SCR

Les règles Euro 7, en vigueur à partir de 2027, introduisent des limites sur les particules de freinage et des objectifs d'efficacité SCR plus stricts, obligeant les équipementiers à spécifier des circuits de fluide d'échappement diesel résistants à la corrosion intégrant des réchauffeurs et des capteurs de qualité [2]"Euro 7 : nouvelles normes d'émissions pour les véhicules," Commission européenne, europa.eu . Les ensembles de capteurs intégrés développés par TE Connectivity combinent la détection du niveau, de la température et de la qualité de l'urée pour répondre à ces nouveaux besoins de diagnostic. Les fournisseurs qui desservent déjà les conduites AdBlue® en Europe tirent parti de leur expertise pour soumissionner sur des programmes similaires pour les plateformes de camions nord-américains, consolidant une opportunité interrégionale tout au long de la décennie.

La Prolifération des Moteurs Turbo-GDI Accroît la Demande de Conduites d'Huile et de Liquide de Refroidissement Haute Température

Les pressions de combustion plus élevées dans les moteurs à injection directe d'essence turbocompressés poussent les températures maximales du liquide de refroidissement au-dessus de 120 °C, obligeant les fabricants à spécifier des couches de tuyaux en fluoroélastomère et en PPS résistant à la perméation et aux cycles thermiques. Gates Corporation commercialise des tuyaux de retour d'huile de turbocompresseur qui conservent leur intégrité structurelle à une exposition continue de 230 °C. Les équipes de groupe motopropulseur des équipementiers modélisent de plus en plus le routage de l'alimentation en huile conjointement avec le positionnement du turbo pour réduire le temps de réponse, et ces changements de disposition se répercutent directement sur l'architecture des conduites de fluides. Parallèlement, les courroies des hybrides légers ajoutent des charges thermiques du moteur électrique qui partagent les mêmes boucles de liquide de refroidissement, stimulant l'utilisation plus large de vannes de débit électroniques pour une allocation précise de l'énergie.

Les Tuyaux Intelligents avec Capteurs de Qualité de Fluide Intégrés Permettant la Maintenance Prédictive

La plateforme iHose d'Eaton intègre des capteurs MEMS de température, de conductivité et de particules directement dans les conduites de liquide de refroidissement et d'huile, transmettant les données au réseau CAN du véhicule pour des alertes de maintenance basées sur l'état [3]"Systèmes de Fluides Intelligents iHose," Eaton Corporation, eaton.com. Les opérateurs de flottes utilisant des tableaux de bord télématiques peuvent planifier la maintenance avant que la dégradation du fluide n'entraîne une cavitation de la pompe ou un encrassement des conduites, maximisant ainsi la disponibilité des actifs. Les premiers adoptants dans le transport routier lourd signalent des réductions à un chiffre en pourcentage des incidents routiers non planifiés, validant l'argument économique des tuyaux intelligents malgré un coût unitaire plus élevé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Abandon Progressif des Moteurs à Combustion Interne Freine la Demande | –0.7% | Europe, certaines régions | Long terme (≥ 4 ans) |

| La Volatilité du PA-12 Fait Grimper les Coûts des Polymères | –0.5% | Mondial | Moyen terme (2-4 ans) |

| Le Faible Taux de Remplacement Limite les Revenus du Marché Secondaire | –0.4% | Marchés matures | Court terme (≤ 2 ans) |

| Le Refroidissement par Immersion Directe Réduit le Nombre de Tuyaux Flexibles | –0.3% | VE haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Objectifs d'Abandon Progressif des Moteurs à Combustion Interne Freinent la Demande à Long Terme pour les Conduites de Transfert de Carburant et d'Huile

Le plan de l'Union européenne d'interdire les nouvelles immatriculations de véhicules légers à moteur à combustion interne à partir de 2035 provoque des changements stratégiques de portefeuille chez les fournisseurs de tuyaux et tubes, qui s'éloignent des conduites d'essence et de diesel pour se tourner vers les boucles thermiques et les conduits à hydrogène. Bien que la demande de remplacement persistera pour les flottes existantes bien au-delà des années 2040, les budgets d'investissement s'orientent déjà vers l'innovation en matière de liquide de refroidissement et l'intégration de capteurs pour anticiper le déclin éventuel des volumes.

La Volatilité de l'Approvisionnement en PA-12 Fait Grimper les Coûts des Polymères Haute Performance

Une poignée de producteurs asiatiques et européens concentrent la majeure partie de la production de PA-12 ; tout événement de force majeure, tel qu'un incendie dans une usine clé, provoque des pics de prix qui se répercutent sur les nomenclatures des conduites de frein et de carburant. Les fournisseurs couvrent le risque via des contrats multi-sources et des tests accélérés de polyamides biosourcés, mais la reconversion des outillages ralentit la substitution généralisée des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Systèmes de Liquide de Refroidissement Stimulent l'Innovation Thermique

Le transfert de carburant détenait la plus grande part de 27,04% du marché des systèmes de transfert de fluides automobiles en 2024, les plateformes à essence et diesel dominant encore les assemblages mondiaux. Les systèmes de transfert de liquide de refroidissement devraient toutefois afficher le CAGR le plus rapide à 3,86% jusqu'en 2030, reflétant le rôle central de la gestion thermique des batteries, de l'électronique de puissance et de l'habitacle dans les véhicules électrifiés. De nombreux équipementiers spécifient désormais des boucles de liquide de refroidissement doubles, un circuit eau-glycol pour la chaîne onduleur-moteur et une branche diélectrique séparée pour l'immersion des batteries, afin de gérer des architectures à tension plus élevée. Cette complexité augmente le nombre moyen de tuyaux flexibles par véhicule malgré la baisse de la production de moteurs à combustion interne, soutenant les volumes pour les intégrateurs de premier rang qui regroupent les chemins de tuyaux moulés, les raccords rapides et les vannes de purge en modules pré-validés. Les fournisseurs de liquides de refroidissement enrichis d'additifs en bénéficient également ; les partenariats avec les fabricants de tuyaux accélèrent les approbations pour les mélanges d'élastomères compatibles.

Les circuits de transmission, de frein et d'huile restent importants mais matures, l'électrification des pompes étant le principal levier de création de valeur. Les transmissions automatiques sur les VEB à couple élevé adoptent des pompes à huile électriques pour permettre la lubrification lorsque le moteur de traction est à l'arrêt, stimulant les opportunités pour les unités compactes de pompe-réservoir intégrées. Les conduites de liquide de frein évoluent modestement à mesure que les étriers de frein à commande électrique se multiplient ; les exigences de redondance maintiennent des circuits hydrauliques doubles même dans les VEB, de sorte que le nombre de tuyaux par véhicule reste stable. Les circuits d'huile de lubrification dans les hybrides à autonomie prolongée diminuent en longueur totale mais exigent des cotes de température plus élevées. Dans l'ensemble de ces lignes de systèmes, les fournisseurs capables de vendre de manière croisée des tuyaux sensorisés et des tubes multicouches légers défendent leurs marges contre les offres en caoutchouc banalisées, ancrant leur pertinence sur le marché des systèmes de transfert de fluides automobiles.

Par Type de Véhicule : Les Véhicules Utilitaires Accélèrent l'Électrification

Les voitures particulières représentaient 62,15% du marché des systèmes de transfert de fluides automobiles en 2024, soutenues par la production de masse de modèles compacts et de taille moyenne en Chine, en Inde et en Europe. Pourtant, les véhicules utilitaires moyens et lourds devraient enregistrer un CAGR de 4,67% entre 2025 et 2030, le plus rapide de toutes les catégories, à mesure que les flottes s'électrifient pour atteindre les objectifs de coût total de possession et réglementaires. Les tracteurs de classe 8 adoptant des plateformes en 800 V nécessitent des tuyaux de liquide de refroidissement diélectrique à grand alésage pour gérer la chaleur de l'onduleur et du chargeur lors des sessions de recharge en dépôt au mégawatt. Les autobus municipaux intègrent des circuits thermiques de batteries montés sur le toit, ajoutant des passages de tuyaux verticaux nécessitant des schémas de renforcement résistants au vrillage. Les fourgonnettes utilitaires légères pour la livraison de commerce électronique intègrent des modules de pompe à chaleur compacts connectés aux boucles de l'habitacle et de la batterie, augmentant la complexité du routage du liquide de refroidissement sous le plancher.

Pour les véhicules particuliers, la croissance se déplace vers les segments VE haut de gamme, où les systèmes de pompe à chaleur intégrés et les fonctionnalités de confort telles que le chauffage radiant par le sol augmentent le nombre de branches de liquide de refroidissement basse pression. Dans les économies émergentes, les petits véhicules à moteur à combustion interne s'appuient encore sur des tuyaux en caoutchouc à coût optimisé, préservant le volume de base. La confluence de cycles d'utilisation différents exige des architectures de fluides configurables, permettant des kits de tuyaux modulaires partageant l'outillage entre les types de véhicules. Cette flexibilité devient un facteur de différenciation concurrentielle pour les fabricants sur le marché des systèmes de transfert de fluides automobiles.

Par Type de Propulsion : La Croissance des VEB Redéfinit les Exigences Thermiques

Les moteurs à combustion interne représentaient encore 84,13% de la part du marché des systèmes de transfert de fluides automobiles en 2024, maintenant une demande de base pour les conduites de carburant, d'huile et de liquide de refroidissement de turbo. Cependant, les véhicules électriques à batterie afficheront un CAGR de 6,49% jusqu'en 2030, dépassant tous les autres groupes motopropulseurs. Chaque VEB comporte des boucles de liquide de refroidissement séparées, augmentant le volume de tuyaux par unité. Les hybrides rechargeables introduisent la plus grande complexité, combinant les systèmes de carburant traditionnels avec le refroidissement haute tension et la plomberie de pompe à chaleur de l'habitacle. Les fournisseurs capables de livrer des faisceaux multi-fluides intégrés — combinant liquide de refroidissement, réfrigérant et conduites de frein dans des faisceaux sur-tressés uniques — obtiennent des contrats d'approvisionnement pluriannuels.

Les véhicules électriques à pile à combustible, bien que de niche, ajoutent la circulation d'hydrogène et les boucles d'eau d'humidificateur, présentant une nouvelle ligne d'activité pour les spécialistes des tubes en polymère. À l'inverse, les moteurs à combustion interne au propane et au gaz naturel utilisent des architectures de fluides similaires aux plateformes à essence, de sorte que les gains de volume incrémentaux sont limités. Dans l'ensemble, le changement de propulsion réalloue la part de portefeuille au sein du marché des systèmes de transfert de fluides automobiles vers les solutions thermiques et loin de la distribution de carburant combustible. Néanmoins, la longueur totale de tuyaux par véhicule continue d'augmenter, atténuant le déclin de valeur.

Par Type de Composant : Les Pompes Mènent l'Adoption des Systèmes Actifs

Les tuyaux flexibles représentaient 47,22% de la part du marché des systèmes de transfert de fluides automobiles en 2024, reflétant leur fonction omniprésente dans tous les circuits. Les pompes devraient afficher un CAGR robuste de 5,04% jusqu'en 2030, à mesure que les équipementiers passent des unités entraînées par courroie aux unités à courant continu sans balais, permettant un débit variable. La pompe de commutation eCoFlow de Cooper Standard illustre comment des commandes logiques intégrées peuvent rediriger le débit entre les circuits, réduisant le nombre de composants et la charge parasite. Les vannes électroniques, les réservoirs intelligents et les modules de capteurs peuplent le compartiment « Autres » et enregistrent une croissance significative, soutenant un glissement progressif vers des réseaux de fluides intelligents.

Les raccords et colliers connaissent une expansion modérée tirée par une plus grande pénétration des raccords rapides sur les conduites de liquide de refroidissement diélectrique. Les tubes prennent des parts aux tuyaux flexibles, là où les conduites en aluminium à extrusion continue offrent une perméation plus faible et une facilité d'assemblage. L'adoption d'équipements de sertissage connectés au cloud, comme le GC20 Cortex de Gates, améliore la traçabilité en atelier pour la fabrication de tuyaux en après-vente, débloquant des revenus de services à valeur ajoutée et consolidant la part du marché secondaire des systèmes de transfert de fluides automobiles.

Par Canal de Distribution : La Complexité du Marché Secondaire Stimule la Croissance

L'approvisionnement équipementier d'origine a conservé une part de 73,18% du marché des systèmes de transfert de fluides automobiles en 2024, car la plupart des ensembles de tuyaux et des pompes sont installés en première monte à l'usine de fabrication du véhicule. Pourtant, le marché secondaire devrait se développer à un CAGR de 5,23% à mesure que les flottes adoptent la maintenance prédictive et que les propriétaires de VE conservent leurs véhicules plus longtemps. Les centres de service spécialisés investissent dans des scanners de détection de fuites et des analyseurs de fluides, leur permettant de remplacer les tuyaux de manière préventive sur la base de données plutôt qu'en cas de défaillance. La décision de Continental de commercialiser des kits de pompes à carburant haute pression pour les garages indépendants illustre l'intention des acteurs équipementiers de monétiser la demande du marché secondaire. Les catalogues numériques associés au décodage du NIV accélèrent la sélection de la bonne pièce, réduisant les temps d'immobilisation pour les flottes logistiques.

Le défi du marché secondaire réside dans la maîtrise des diverses normes de raccords rapides et des liquides de refroidissement spécifiques aux VE. Les programmes de formation certifiés par les fabricants de tuyaux deviendront essentiels pour maintenir la couverture de garantie, liant effectivement les prestataires de services plus étroitement aux fournisseurs d'origine. Néanmoins, les lignes d'importation parallèles desservant les régions sensibles aux coûts intensifient la concurrence par les prix, préservant le pouvoir de négociation des acheteurs.

Analyse Géographique

La part de 48,33% de l'Asie-Pacifique dans le marché des systèmes de transfert de fluides automobiles en 2024 découle des centres de production automobile concentrés en Chine, au Japon, en Corée du Sud et en Inde, chacun soutenu par des chaînes d'approvisionnement intégrées en caoutchouc et en polymères. Le volume de fabrication de batteries chinoises fait croître rapidement la demande de tuyaux de liquide de refroidissement, et les subventions provinciales accélèrent l'adoption de tubes de frein en aluminium-nylon d'approvisionnement local. La poussée à l'exportation de véhicules à moteur à combustion interne de l'Inde soutient des commandes robustes de conduites de carburant, tandis que les nouvelles usines de véhicules électriques à deux roues spécifient des circuits glycol compacts qui reproduisent les conceptions des voitures particulières.

L'Amérique du Nord affiche le CAGR le plus rapide à 4,12% grâce aux incitations fédérales dans le cadre de la loi sur la réduction de l'inflation qui stimulent les investissements dans l'assemblage de VE. Les développeurs de camions électriques de classe 8 s'approvisionnent en tuyaux de liquide de refroidissement diélectrique à grand alésage auprès d'usines du Michigan et de l'Ontario pour respecter les règles de contenu. Simultanément, les mises à niveau de l'infrastructure de fluide d'échappement diesel pour les flottes diesel créent une vague de remplacement pour les conduites de distribution d'urée chauffées. Les programmes de validation par temps froid du Canada ont conduit à une isolation plus épaisse sur les conduites de liquide de refroidissement, établissant des précédents de conception ultérieurement adoptés par les équipementiers européens.

L'Europe maintient une présence stable sur le marché mais présente des architectures de fluides de pointe. Les marques de luxe allemandes intègrent des modules à boucles multiples basés sur des pompes à chaleur fournis par des spécialistes de tuyaux français et italiens. Les flottes pilotes scandinaves testent des camions à pile à combustible à hydrogène, catalysant la demande de conduites d'hydrogène composites haute pression. L'avantage de coût de l'Europe de l'Est attire la production de pompes, qui sont expédiées dans la zone sans droits de douane de l'UE. Le Brexit ajoute des frictions douanières pour les exportateurs de tuyaux basés au Royaume-Uni, incitant certains équipementiers à s'approvisionner auprès de fournisseurs continentaux en double source. Collectivement, ces tendances régionales confirment que le marché des systèmes de transfert de fluides automobiles continue de concentrer la production à proximité des sites d'assemblage final, minimisant les coûts logistiques et permettant des livraisons séquencées en flux tendu.

Paysage Concurrentiel

Le marché des systèmes de transfert de fluides automobiles reste modérément concentré. Continental, Gates et Cooper-Standard sont en tête avec des empreintes d'ingénierie mondiales, tandis que Hanon Systems et TI Fluid Systems proposent des solutions thermiques spécialisées. Continental tire parti de la composition du caoutchouc en interne pour fournir des tuyaux moulés, des raccords rapides et des conduites de fluide d'échappement diesel chauffées aux équipementiers d'Europe et des États-Unis. Gates domine les kits de tuyaux du marché secondaire et étend sa présence en première monte grâce à des boîtiers de thermostat intégrés avec des modules de capteurs. La pompe de commutation eCoFlow de Cooper-Standard a obtenu une autorisation de production sur des pick-up hybrides, consolidant son rôle d'intégrateur de systèmes.

L'activité stratégique se concentre sur l'intégration en aval dans la détection et les commandes. Eaton acquiert une start-up tchèque de capteurs pour intégrer des sondes à constante diélectrique dans les réservoirs de liquide de refroidissement, améliorant les fonctionnalités de maintenance prédictive. TI Fluid Systems pilote un tube de frein fusionné aluminium-polymère avec BMW, pariant sur la réduction de poids pour remporter des contrats de VE haut de gamme. Pendant ce temps, de nouveaux entrants chinois tels que Jinfei Hose combinent une extrusion à faible coût avec des relations avec les équipementiers locaux pour capter des parts dans les segments de VE domestiques.

L'innovation en matière de matériaux représente un autre champ de bataille. Le PA-11 biosourcé d'Arkema offre des réductions d'empreinte carbone que les équipementiers européens peuvent comptabiliser dans leurs objectifs de portée 3, incitant les fabricants de tuyaux à évaluer une substitution rapide. La technologie multicouche soudée au laser se diffuse des modèles haut de gamme vers les plateformes à fort volume, mettant sous pression les fournisseurs traditionnels de tubes en acier à paroi unique. Sur tous les fronts, les équipementiers de premier rang s'efforcent de proposer des modules complets de gestion des fluides regroupant tuyaux, pompes, collecteurs et logiciels de contrôle, réduisant les frais généraux d'ingénierie des équipementiers et verrouillant des volumes pluriannuels au sein du marché des systèmes de transfert de fluides automobiles.

Leaders du Secteur des Systèmes de Transfert de Fluides Automobiles

Cooper-Standard Holdings Inc.

TI Automotive (TI Fluid Systems)

Continental AG (ContiTech)

Gates Corporation

Kongsberg Automotive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Stellantis a reçu un brevet des États-Unis pour une pompe à huile auxiliaire à entraînement électrique qui améliore les processus de vidange et de remplissage du fluide de transmission automatique, permettant un échange complet sans ralenti du moteur.

- Septembre 2024 : TI Automotive Aftermarket a lancé le kit de pompe à carburant en réservoir BKS1002, son unité à débit le plus élevé à ce jour, conçue pour des profils d'entraînement à commutation en 6 étapes sans capteur ou à orientation de champ.

Portée du Rapport sur le Marché Mondial des Systèmes de Transfert de Fluides Automobiles

| Systèmes de Transfert de Carburant |

| Systèmes de Transfert d'Huile |

| Systèmes de Fluide de Frein |

| Systèmes de Fluide de Transmission |

| Systèmes de Transfert de Liquide de Refroidissement |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Moyens et Lourds (VUML) |

| Autobus et Autocars |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Tuyaux Flexibles |

| Tubes |

| Raccords |

| Colliers |

| Réservoirs |

| Pompes |

| Autres |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Système | Systèmes de Transfert de Carburant | |

| Systèmes de Transfert d'Huile | ||

| Systèmes de Fluide de Frein | ||

| Systèmes de Fluide de Transmission | ||

| Systèmes de Transfert de Liquide de Refroidissement | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Moyens et Lourds (VUML) | ||

| Autobus et Autocars | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Électrique Hybride Rechargeable (VEHR) | ||

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Type de Composant | Tuyaux Flexibles | |

| Tubes | ||

| Raccords | ||

| Colliers | ||

| Réservoirs | ||

| Pompes | ||

| Autres | ||

| Par Canal de Distribution | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des systèmes de transfert de fluides automobiles d'ici 2030 ?

Il devrait atteindre 28,23 milliards USD.

Quelle catégorie de véhicules connaît la croissance la plus rapide de la demande en transfert de fluides jusqu'en 2030 ?

Les véhicules utilitaires moyens et lourds, progressant à un CAGR de 4,67%.

Pourquoi les boucles de liquide de refroidissement gagnent-elles des parts au sein des systèmes de transfert de fluides ?

Les groupes motopropulseurs électrifiés nécessitent une gestion thermique à boucles multiples pour les batteries, l'électronique de puissance et les habitacles.

Quelle région enregistre la croissance de marché la plus rapide ?

L'Amérique du Nord, avec un CAGR de 4,12% entre 2025 et 2030.

Dernière mise à jour de la page le: