Taille et Part du Marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

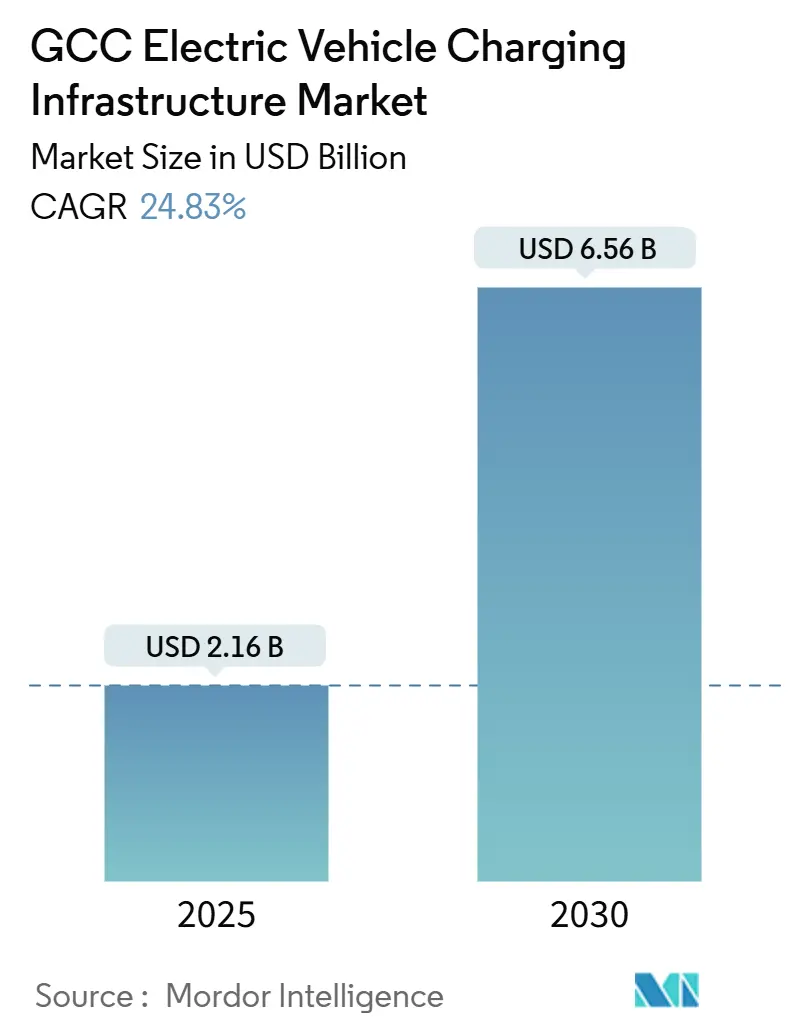

| Taille du Marché (2025) | 2.16 Milliards de dollars |

| Taille du Marché (2030) | 6.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG par Mordor Intelligence

La taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG a atteint 2,16 milliards USD en 2025 et est en bonne voie pour atteindre 6,56 milliards USD d'ici 2030, progressant à un CAGR de 24,83 % sur la période 2025-2030. Des mandats gouvernementaux agressifs de décarbonation, des modernisations du réseau électrique de plusieurs milliards de dollars et des partenariats de premier plan avec des équipementiers sous-tendent cette trajectoire de croissance. Les investissements de la Vision 2030 de l'Arabie Saoudite ancrent la demande régionale, tandis que le Qatar enregistre l'expansion nationale la plus rapide. Les voitures particulières dominent encore la capacité installée, mais les flottes commerciales lourdes, portées par la baisse des prix des batteries et des cycles de recharge en dépôt prévisibles, reconfigurent la conception des infrastructures. Un pivot structurel de la recharge à domicile vers des réseaux accessibles au public gérés par les services publics est en cours, et les chargeurs connectés capables d'itinérance transparente et d'interaction avec le réseau intelligent se développent rapidement. L'intensité concurrentielle est modérée : les grands fabricants mondiaux d'électronique de puissance rivalisent avec des acteurs intégrés du pétrole et du gaz qui reconvertissent leurs stations-service au détail pour des équipements CC haute puissance.

Principaux Enseignements du Rapport

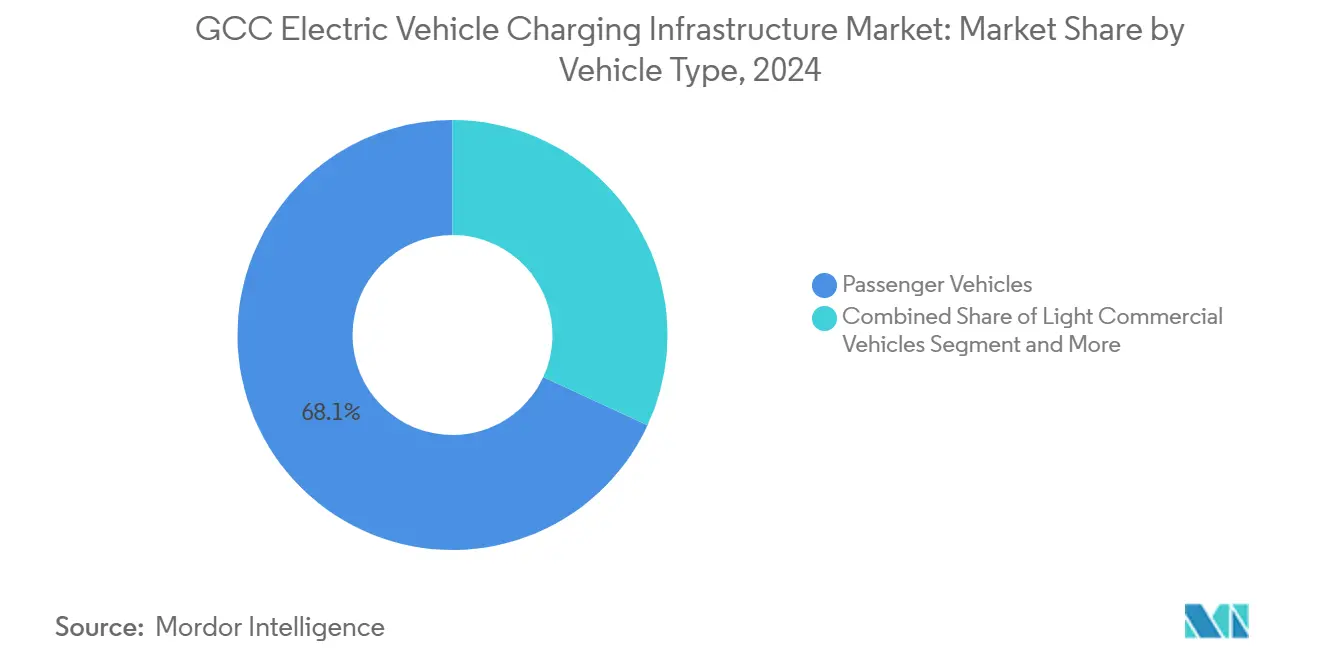

- Par type de véhicule, les voitures particulières détenaient 68,12 % de la part du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG en 2024, tandis que les véhicules commerciaux lourds devraient s'accélérer à un CAGR de 48,07 % jusqu'en 2030.

- Par type de chargeur, les stations CA ont capturé 55,19 % de la taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG en 2024 ; les stations CC devraient croître à un CAGR de 42,23 % sur le même horizon.

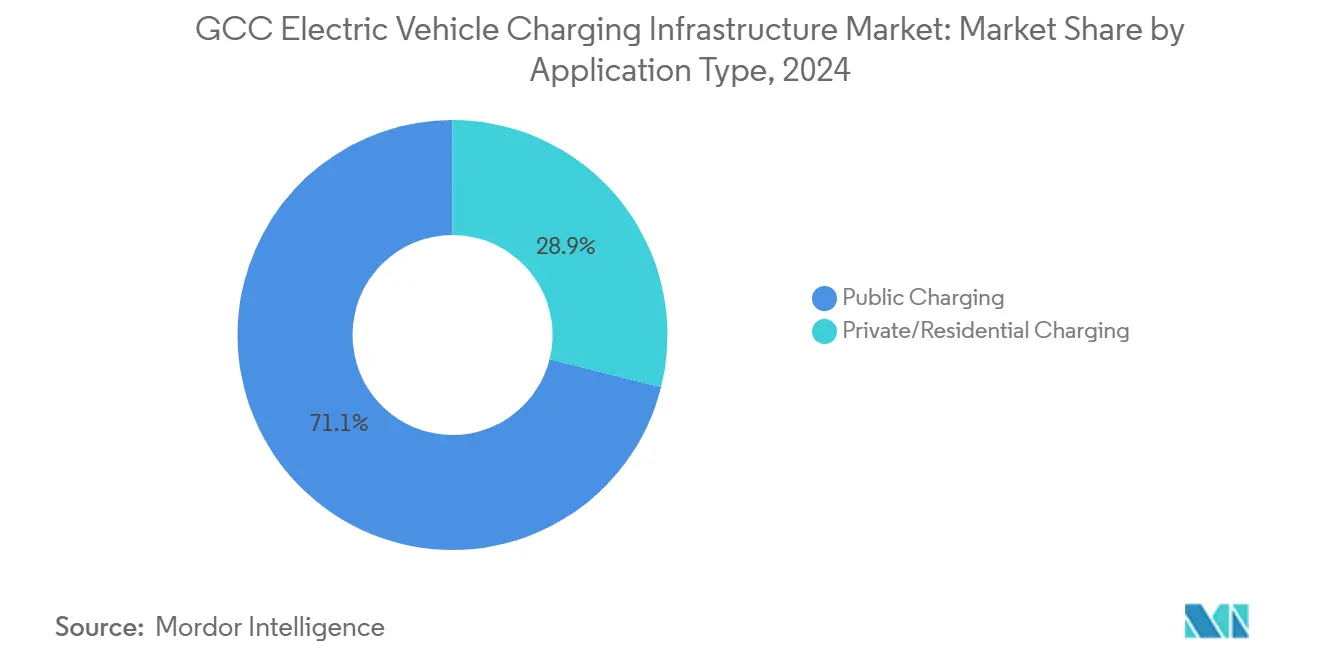

- Par application, la recharge publique a représenté 71,14 % de la taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG en 2024 et devrait se développer à un CAGR de 37,08 % entre 2025 et 2030.

- Par connectivité, les stations connectées représentaient 37,89 % des installations en 2024 et croissent à un CAGR de 44,36 %.

- Par pays, l'Arabie Saoudite était en tête avec 63,22 % de la part du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG en 2024 ; le Qatar est le pays à la croissance la plus rapide avec un CAGR de 52,14 % jusqu'en 2030.

Tendances et Perspectives du Marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Objectifs Gouvernementaux pour les Véhicules Électriques et Subventions | +8.2% | Arabie Saoudite ; Émirats Arabes Unis ; répercussions sur le Qatar, le Koweït | Moyen terme (2 à 4 ans) |

| Déploiements de Recharge Publique Pilotés par les Services Publics | +6.1% | Émirats Arabes Unis ; Arabie Saoudite ; extension à Oman, Bahreïn | Court terme (≤ 2 ans) |

| Baisse des Prix des Batteries Permettant l'Électrification des Flottes | +4.7% | À l'échelle régionale ; gains précoces à Riyad, Dubaï, Doha | Moyen terme (2 à 4 ans) |

| Hubs CC Désertiques Alimentés à l'Énergie Solaire | +3.4% | Arabie Saoudite ; corridors autoroutiers des Émirats Arabes Unis ; zones industrielles du Qatar | Long terme (≥ 4 ans) |

| Projets de Tourisme de Luxe Exigeant des Équipements Premium pour Véhicules Électriques | +2.1% | Méga-complexes des Émirats Arabes Unis ; NEOM en Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Investissements dans les Villes Intelligentes Favorisant les Infrastructures Intégrées pour Véhicules Électriques | +1.9% | NEOM en Arabie Saoudite ; Émirats Arabes Unis, Smart Dubai ; Lusail City au Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs Gouvernementaux pour les Véhicules Électriques et Subventions

Des feuilles de route nationales unifiées accélèrent les calendriers de construction dans toute la région. L'Arabie Saoudite a créé EVIQ fin 2023 avec pour mandat de couvrir le royaume en bornes de recharge et de faciliter une production annuelle nationale de 600 000 véhicules électriques[1]"Arabie Saoudite : les partenariats stratégiques mondiaux accélèrent l'industrie des véhicules électriques," Asharq Al-Awsat, english.aawsat.com. . Les Émirats Arabes Unis alignent leur engagement de neutralité carbone 2050 avec des règles de licences qui exigent que les opérateurs indépendants de points de recharge obtiennent des permis de l'Autorité de l'Électricité et de l'Eau de Dubaï avant mars 2025, créant une clarté réglementaire bancable[2]"Cadre réglementaire pour les infrastructures de recharge de véhicules électriques dans l'émirat de Dubaï et octroi de licences aux opérateurs indépendants de points de recharge," L'Autorité de l'Électricité et de l'Eau de Dubaï (DEWA), www.dewa.gov.ae.. Le Qatar canalise les fonds hérités de la Coupe du Monde vers un corridor national de chargeurs ultra-rapides, soutenant son CAGR projeté de 52,14 %. Collectivement, ces politiques réduisent le risque de demande, éliminent les goulets d'étranglement dans les approbations de planification et débloquent des partenariats public-privé pour un déploiement à grande échelle.

Déploiements de Recharge Publique Pilotés par les Services Publics

Les services publics d'État exploitent les réseaux existants, les réserves foncières et les systèmes de facturation pour déployer des chargeurs rapidement. DEWA exploite déjà plus de 400 stations publiques et vise 1 000 d'ici fin 2025. ADNOC a équipé environ 85 % de ses stations-service de matériel pour véhicules électriques, avec pour objectif une couverture totale en 2025. La Saudi Electricity Company a réservé 126 milliards USD jusqu'en 2030 pour des modernisations du réseau de transport, notamment 168 nouveaux postes 380 kV qui permettent des plazas de recharge de plusieurs mégawatts[3]Edward James, "La Saudi Electricity Company révèle les détails des dépenses 2030," MEED, meed.com.. La gestion par les services publics accélère l'implantation, assure la résilience du réseau et fournit des passerelles naturelles pour les couches de services tiers telles que l'itinérance et la tarification dynamique.

Baisse des Prix des Batteries Permettant l'Électrification des Flottes

Le coût total de possession des camions et bus électriques rivalise désormais avec celui des unités diesel, catalysant les investissements dans la recharge en dépôt. Les véhicules commerciaux lourds sont prêts pour un CAGR de 48,07 % alors que les opérateurs de flottes capitalisent sur des cycles d'utilisation prévisibles et des tarifs d'électricité en gros. La start-up dubaïote E Daddy a levé 15 millions USD en août 2024 pour localiser la production de deux-roues avec des systèmes avancés de gestion thermique conçus pour des conditions ambiantes de 50 °C. Les installations en dépôt utilisant des distributeurs de 150 à 500 kW atteignent une utilisation élevée, raccourcissant les délais de retour sur investissement et soutenant les services d'équilibrage du réseau tels que la recharge nocturne programmée.

Hubs CC Désertiques Alimentés à l'Énergie Solaire

Un ensoleillement abondant permet une recharge indépendante du réseau dans les aires de repos éloignées et les corridors transfrontaliers. L'Arabie Saoudite vise 50 % d'électricité renouvelable d'ici 2030, soutenue par de grands projets photovoltaïques pouvant ancrer des hubs CC dédiés. Le stockage par batteries co-implanté assure un service 24h/24 malgré l'intermittence solaire et réduit les pertes de transmission sur les longues lignes radiales. Les sites pilotes d'ADNOC intégrant des panneaux photovoltaïques en toiture avec des chargeurs de 175 kW valident la faisabilité commerciale, tandis que les futures énergies renouvelables à l'échelle du gigawatt soutiendront les routes de fret de moins de 500 km à travers le Quart Vide.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité Limitée du Réseau sur les Sites à Charge de Pointe | -3.8% | Clusters urbains ; aires de service autoroutières | Court terme (≤ 2 ans) |

| Coûts d'Investissement Initiaux Élevés pour les Chargeurs Rapides CC | -2.9% | À l'échelle du CCG ; critique pour les petits opérateurs | Moyen terme (2 à 4 ans) |

| Déclassement de l'Électronique au-Dessus de 45 °C | -2.1% | Régional ; sévère pendant les mois d'été | Long terme (≥ 4 ans) |

| Harmonisation Lente des Plateformes d'Itinérance et de Paiement | -1.7% | Corridors de voyage transfrontaliers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité Limitée du Réseau sur les Sites à Charge de Pointe

La climatisation peut consommer 70 % de l'électricité du Golfe en été, coïncidant avec les pics de recharge en fin d'après-midi. Les plazas CC multi-distributeurs nécessitent plusieurs mégawatts de capacité supplémentaire que de nombreux alimentateurs de distribution ne peuvent actuellement pas fournir. Les services publics stipulent désormais le stockage sur site et les contrôles de réponse à la demande dans les accords d'interconnexion pour atténuer le risque de surcharge. Le programme HVDC de 5,33 milliards USD de l'Arabie Saoudite ajoutera 7 GW de capacité de transfert, allégeant les contraintes dans les corridors à forte croissance.

Coûts d'Investissement Initiaux Élevés pour les Chargeurs Rapides CC

L'installation clé en main d'un distributeur de 350 kW peut dépasser 500 000 USD une fois les modernisations du réseau et les travaux de génie civil inclus. L'UFC 500 de Delta Electronics offre une puissance record de 500 kW mais augmente les coûts de site pour les petits opérateurs. Les modules d'alimentation de nouvelle génération testés avec EVgo en 2024 promettent une intensité capitalistique inférieure de 30 % grâce au partage dynamique de puissance et à la réduction des charges de refroidissement. Les subventions incitatives et les prêts sans intérêt des fonds nationaux de transport propre commencent à combler l'écart de financement, mais les horizons de retour sur investissement restent sensibles aux niveaux d'utilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Stimulent la Demande d'Infrastructures

Les voitures particulières détenaient une part de marché de 68,12 %. En revanche, les véhicules commerciaux lourds ont contribué à un volume modeste en 2024, mais constituent la tranche à la croissance la plus rapide du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG avec un CAGR de 48,07 %. Leur part de la taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG devrait s'élargir sensiblement d'ici 2030 à mesure que les opérateurs logistiques adoptent la recharge en dépôt au niveau du mégawatt, réduisant considérablement les coûts d'exploitation diesel. L'économie des dépôts bénéficie de cycles d'utilisation prévisibles, permettant une utilisation élevée des chargeurs et des tarifs d'énergie favorables. Les voitures particulières représenteront toujours la majorité des connexions, mais leur orientation vers la recharge résidentielle modère l'intensité des revenus.

L'électrification des flottes reconfigure les spécifications matérielles. Les systèmes multi-sorties tels que le nouveau réseau de 3 MW de Delta peuvent allouer jusqu'à 300 kW par emplacement sur 16 distributeurs, répondant aux calendriers de rotation serrés des bus et des camions rigides. L'intégration de panneaux solaires en toiture et de stockage stationnaire renforce davantage la résilience des dépôts, en particulier là où les modernisations des alimentateurs sont en retard sur les déploiements de véhicules.

Par Type de Chargeur : Les Stations CC s'Accélèrent Malgré la Dominance CA

Le matériel CA a conservé 55,19 % de la part régionale en 2024 à mesure que les prises domestiques et professionnelles se sont multipliées. Pourtant, les équipements CC devraient se composer à 42,23 % annuellement, soutenus par des objectifs ambitieux d'électrification des corridors et des capacités de batteries croissantes qui justifient des taux de recharge supérieurs à 350 kW. Cette croissance augmente la part CC de la taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG et favorise des expériences utilisateur de type ravitaillement requises pour l'adoption de masse sur les routes interurbaines.

La robustesse reste primordiale. Les armoires certifiées IP55, les semi-conducteurs en carbure de silicium et le refroidissement liquide préservent les performances jusqu'à 50 °C. Le Wallbox de Delta à 97 % d'efficacité et son boîtier résistant au vandalisme IK08 illustrent les adaptations de conception nécessaires pour les climats désertiques.

Par Type d'Application : Les Infrastructures Publiques Mènent l'Évolution du Marché

Les sites publics ont capturé 71,14 % des installations en 2024 et devraient afficher un CAGR de 37,08 %, reflétant les mandats étatiques pour un accès universel. Les services publics dominent la vitesse de déploiement, convertissant les stations-service et les parkings en hubs de recharge multi-voies qui exploitent les alimentateurs haute tension existants. La taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG dans les domaines publics dépassera de plus en plus les installations privées à mesure que les cadres tarifaires mûriront.

La recharge à domicile et sur le lieu de travail conserve une pertinence stratégique pour la recharge nocturne, mais attire un débit plus faible. Les prises résidentielles restent souvent non connectées aux opérateurs de réseau, limitant la monétisation et la participation au réseau intelligent. Les tendances politiques encouragent désormais les chargeurs semi-publics dans les immeubles d'appartements et les tours commerciales, comblant le fossé entre la commodité privée et la visibilité du réseau.

Par Connectivité : La Recharge Intelligente Transforme les Opérations du Réseau

Les chargeurs connectés représentaient 37,89 % des points installés en 2024, mais se développent à un CAGR de 44,36 %. Les opérateurs poursuivent les diagnostics à distance, les algorithmes d'équilibrage de charge et l'intégration de la facturation pour sécuriser les revenus et le temps de fonctionnement. La norme ISO 15118 Plug-and-Charge gagne en dynamisme à la suite d'un accord industriel de 2024 visant à déployer des certificats PKI universels d'ici 2025. La connectivité débloque des essais de véhicule-à-réseau qui exploitent les batteries inactives la nuit pour des services de régulation de fréquence, une proposition attrayante à mesure que la pénétration des énergies renouvelables augmente.

Les points non connectés, bien qu'ils constituent encore la majorité, perdent des parts à mesure que les régulateurs favorisent les chargeurs prenant en charge la cybersécurité, l'itinérance et la signalisation de prix dynamique. Des kits de mise à niveau offrant des mises à jour du micrologiciel OCPP-1.6 émergent, mais de nombreuses unités héritées manquent de la capacité de calcul nécessaire pour respecter les prochaines échéances de conformité.

Analyse Géographique

L'Arabie Saoudite détenait 63,22 % du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG en 2024, soutenue par la politique industrielle de la Vision 2030 et un plan de modernisation du réseau de 126 milliards USD comprenant 48 210 km de nouvelles lignes de transport. EVIQ donne la priorité aux corridors à fort trafic entre Riyad, Djeddah et Dammam, tandis que NEOM positionne le nord-ouest comme un laboratoire vivant pour des hubs ultrarapides alimentés à l'énergie solaire. Les subventions croisées provenant des revenus pétroliers atténuent les désavantages d'échelle en phase initiale et accélèrent la densité des chargeurs.

Les Émirats Arabes Unis combinent l'agilité politique avec une demande touristique haut de gamme. L'initiative de réseau intelligent de l'Autorité de l'Électricité et de l'Eau de Dubaï investit 7 milliards AED dans l'automatisation de la distribution et la comptabilité avancée permettant une réponse à la demande en moins d'une seconde. Le partenariat d'ADNOC avec bp pulse exploite 450 stations-service au détail pour ancrer des distributeurs de 150 à 350 kW, intégrant des applications de paiement aux programmes de fidélité existants. La coordination entre Dubaï et Abou Dhabi assure l'interopérabilité entre les émirats, permettant des expériences de conduite transparentes sur les autoroutes Sheikh Zayed et E11.

Le Qatar affiche la courbe de croissance la plus forte de la région avec un CAGR de 52,14 %. La géographie compacte et les infrastructures post-Coupe du Monde créent une base favorable à la densification du réseau. Les ressources des fonds souverains soutiennent un approvisionnement en énergie 100 % renouvelable pour les sites de recharge phares, renforçant l'image de marque en tant que précurseur en matière de durabilité. Les marchés plus petits — Oman, Koweït et Bahreïn — progressent grâce à des normes techniques harmonisées qui réduisent les coûts d'approvisionnement et à des accords d'itinérance transfrontaliers pour attirer le tourisme interétatique en véhicule électrique.

Paysage Concurrentiel

La concentration du marché est modérée, les fabricants historiques d'électronique de puissance rivalisant avec les compagnies pétrolières et gazières nationales en transition vers l'énergie en tant que service. ABB, Schneider Electric et Siemens exploitent des décennies de relations avec les services publics pour décrocher des contrats EPC clé en main, regroupant souvent transformateurs, SCADA et plateformes de cybersécurité. Les acteurs intégrés du pétrole et du gaz exploitent leurs empreintes immobilières : Electromin de Saudi Aramco et bp pulse d'ADNOC reconvertissent les stations-service avec des distributeurs de 50 à 500 kW pour fidéliser la clientèle de la vente au détail de carburant.

Les alliances stratégiques dominent l'évolution des produits. Delta Electronics et EVgo ont démontré une réduction de 30 % des dépenses d'investissement sur des sites pilotes en partageant des redresseurs entre plusieurs points de vente et en réduisant la demande de refroidissement ambiant de 20 %. Pendant ce temps, le registre d'itinérance de Hubject, adopté par presque tous les opérateurs régionaux, établit des références de performance pour l'authentification des sessions et le règlement des revenus.

Les opportunités inexploitées comprennent les camions de recharge mobiles pour les lieux d'événements, la sélection de sites de chargeurs pilotée par l'intelligence artificielle et le stockage d'énergie intégré qui atténue les pénalités de charge de pointe dans les régimes tarifaires. Les start-ups spécialisées dans la gestion de l'alimentation définie par logiciel et la maintenance prédictive attirent des investissements des fonds souverains et des véhicules institutionnels de technologie climatique, augmentant les enjeux concurrentiels pour les équipementiers matériels établis.

Leaders du Secteur des Infrastructures de Recharge pour Véhicules Électriques dans le CCG

ABB Ltd.

Schneider Electric SE

Siemens AG

Tesla, Inc.

Electromin (Saudi Aramco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'Autorité de l'Électricité et de l'Eau de Dubaï a publié un cadre réglementaire mis à jour pour les infrastructures de recharge de véhicules électriques, exigeant une conformité immédiate en matière de licences pour les opérateurs indépendants de points de recharge à la suite de l'expiration de la période transitoire en mars 2025.

- Avril 2025 : Delta Electronics a dévoilé des solutions de recharge évolutives au niveau du MW capables de délivrer jusqu'à 3 MW sur 16 sorties de recharge, ciblant les grandes flottes de véhicules électriques avec une architecture distribuée et des capacités d'intégration des énergies renouvelables. L'annonce à l'ACT Expo 2025 comprend des chargeurs CC Wallbox ultra-fins de 50 kW conçus pour le déploiement urbain avec une efficacité de 97 % et une capacité de recharge simultanée de deux véhicules.

Périmètre du Rapport sur le Marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG

| Véhicules Particuliers |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens |

| Véhicules Commerciaux Lourds |

| Stations de Recharge CA |

| Stations de Recharge CC |

| Recharge Publique |

| Recharge Privée/Résidentielle |

| Stations Connectées (en Réseau) |

| Stations Non Connectées |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par Type de Véhicule | Véhicules Particuliers |

| Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens | |

| Véhicules Commerciaux Lourds | |

| Par Type de Chargeur | Stations de Recharge CA |

| Stations de Recharge CC | |

| Par Type d'Application | Recharge Publique |

| Recharge Privée/Résidentielle | |

| Par Connectivité | Stations Connectées (en Réseau) |

| Stations Non Connectées | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Infrastructures de Recharge pour Véhicules Électriques dans le CCG en 2025 ?

Il s'élève à 2,16 milliards USD et devrait atteindre 6,56 milliards USD d'ici 2030, soutenu par un CAGR de 24,83 %.

Quel pays contribue le plus aux installations ?

L'Arabie Saoudite est en tête avec 63,22 % de la capacité installée, portée par les initiatives de réseau et de fabrication de la Vision 2030.

Quel segment se développe le plus rapidement ?

Les dépôts de véhicules commerciaux lourds se développent à un CAGR de 48,07 % sur la base de l'économie de l'électrification des flottes.

Les chargeurs CC dépassent-ils les unités CA ?

Les stations CC croissent à 42,23 % annuellement et éroderont progressivement la dominance CA sur les routes interurbaines et commerciales.

Comment les services publics influencent-ils les déploiements ?

Les services publics d'État tels que DEWA et ADNOC exploitent les réseaux existants et l'immobilier pour déployer rapidement des chargeurs publics, assurant la résilience du réseau et un temps de fonctionnement élevé.

Quelles normes garantissent l'itinérance entre réseaux ?

La norme ISO 15118 Plug-and-Charge combinée à l'OCPP assure une authentification et une facturation transparentes entre les opérateurs régionaux.

Dernière mise à jour de la page le: