Taille et Part du Marché des Barres de Remorquage Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

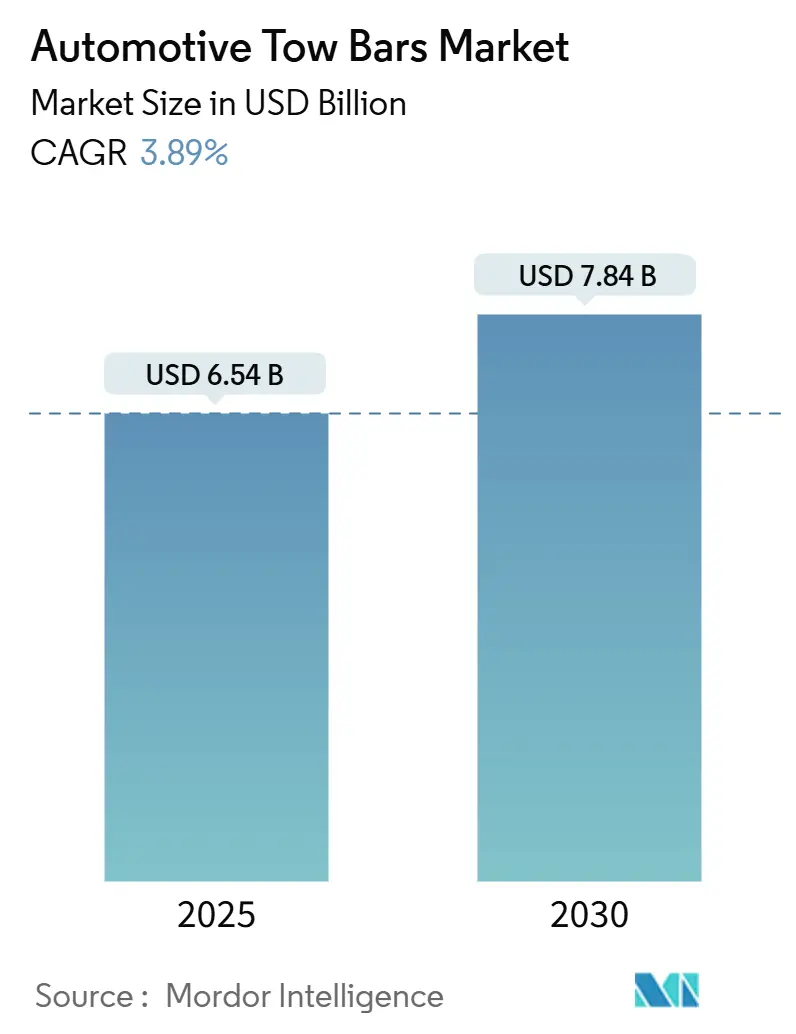

| Taille du Marché (2025) | 6.54 Milliards de dollars |

| Taille du Marché (2030) | 7.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Barres de Remorquage Automobiles par Mordor Intelligence

La taille du marché des barres de remorquage automobiles s'établit à 6,54 milliards USD en 2025 et devrait atteindre 7,84 milliards USD d'ici 2030, progressant à un CAGR de 3,89 %. Cette expansion modérée reflète un secteur passant d'une croissance précoce à une innovation produit disciplinée, alors que les architectures de véhicules, les mandats de sécurité et l'électrification élèvent chacun le niveau technique des équipements de remorquage. Le tourisme en véhicule de loisirs, la pénétration croissante des SUV et le renforcement des règles de certification régionales soutiennent la demande, tandis que la hausse des ventes de véhicules électriques (VE) pousse les fabricants à concevoir des modules plus légers et aérodynamiquement efficaces qui préservent l'autonomie de conduite.

Principaux Enseignements du Rapport

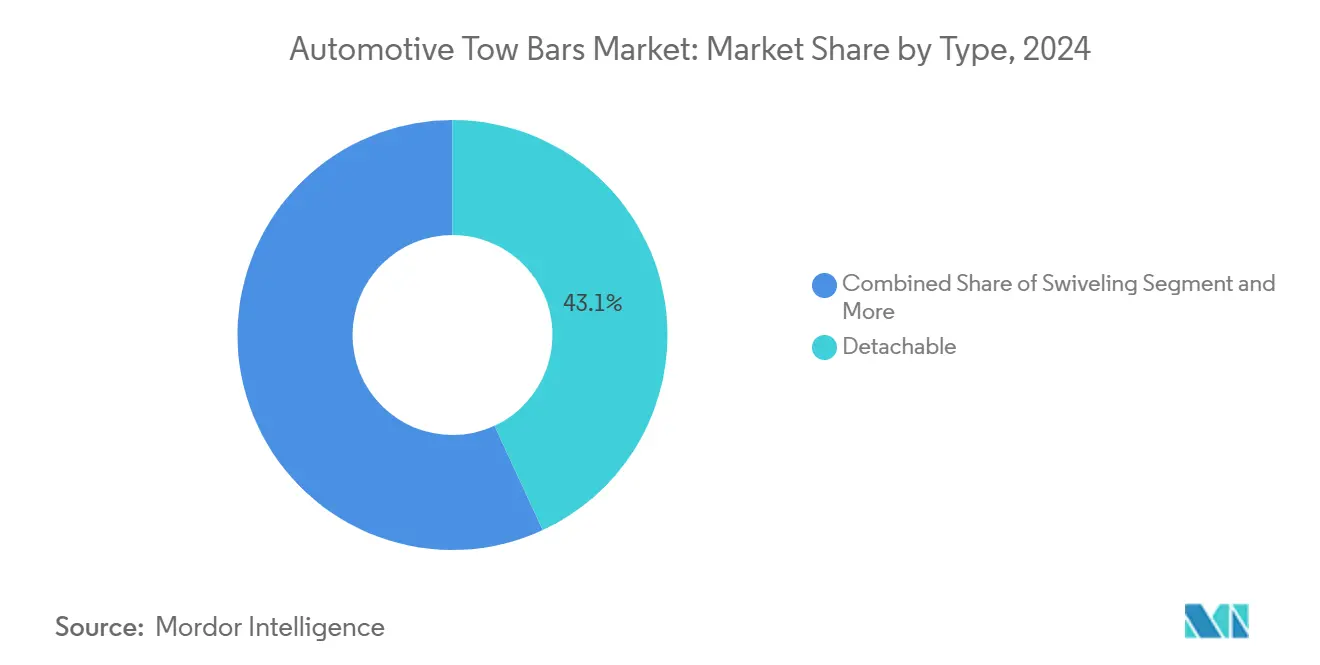

- Par type, les systèmes détachables ont dominé avec 43,12 % de la part du marché des barres de remorquage automobiles en 2024 ; les systèmes pivotants affichent le CAGR le plus rapide de 10,21 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers représentaient 70,05 % de la taille du marché des barres de remorquage automobiles en 2024, tandis que les applications pour véhicules particuliers électriques affichent le CAGR le plus élevé de 8,39 % jusqu'en 2030.

- Par canal de vente, l'intégration équipementier d'origine a capturé 55,08 % de la part du marché des barres de remorquage automobiles en 2024 et croît à un CAGR de 6,02 % jusqu'en 2030.

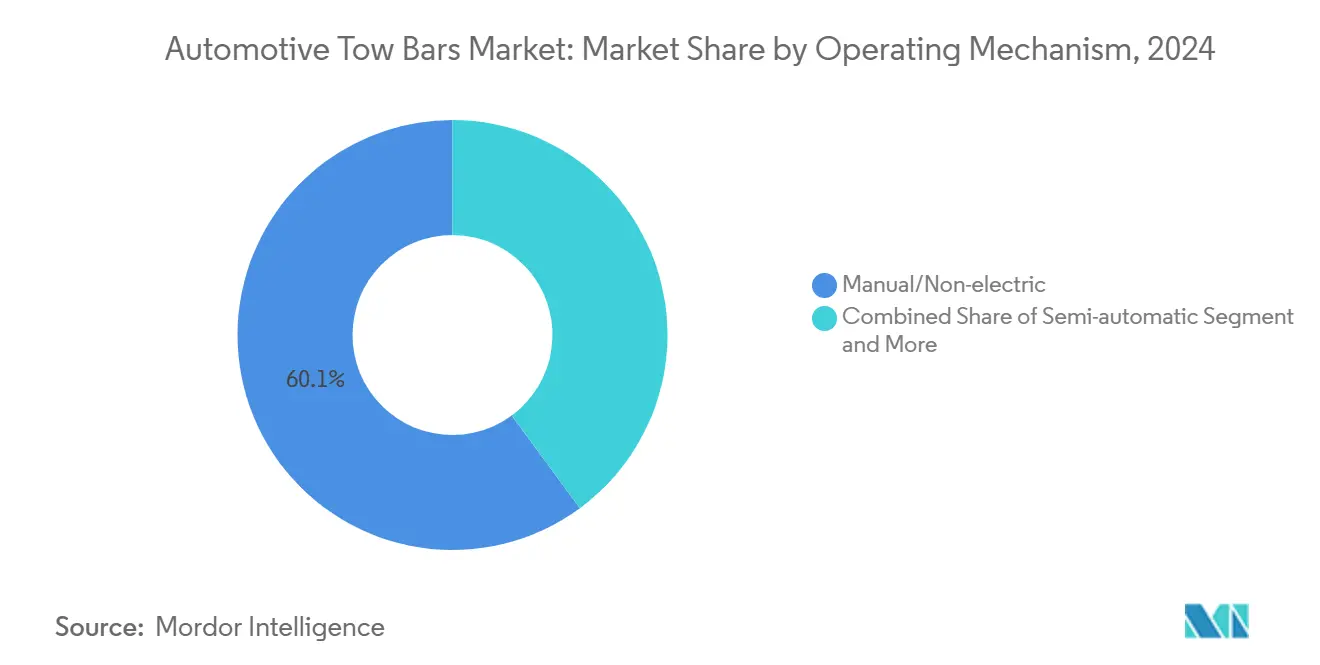

- Par mécanisme de fonctionnement, les systèmes manuels/non électriques ont conservé 60,14 % de part en 2024, mais les systèmes entièrement électriques rétractables progressent à un CAGR de 10,18 % jusqu'en 2030.

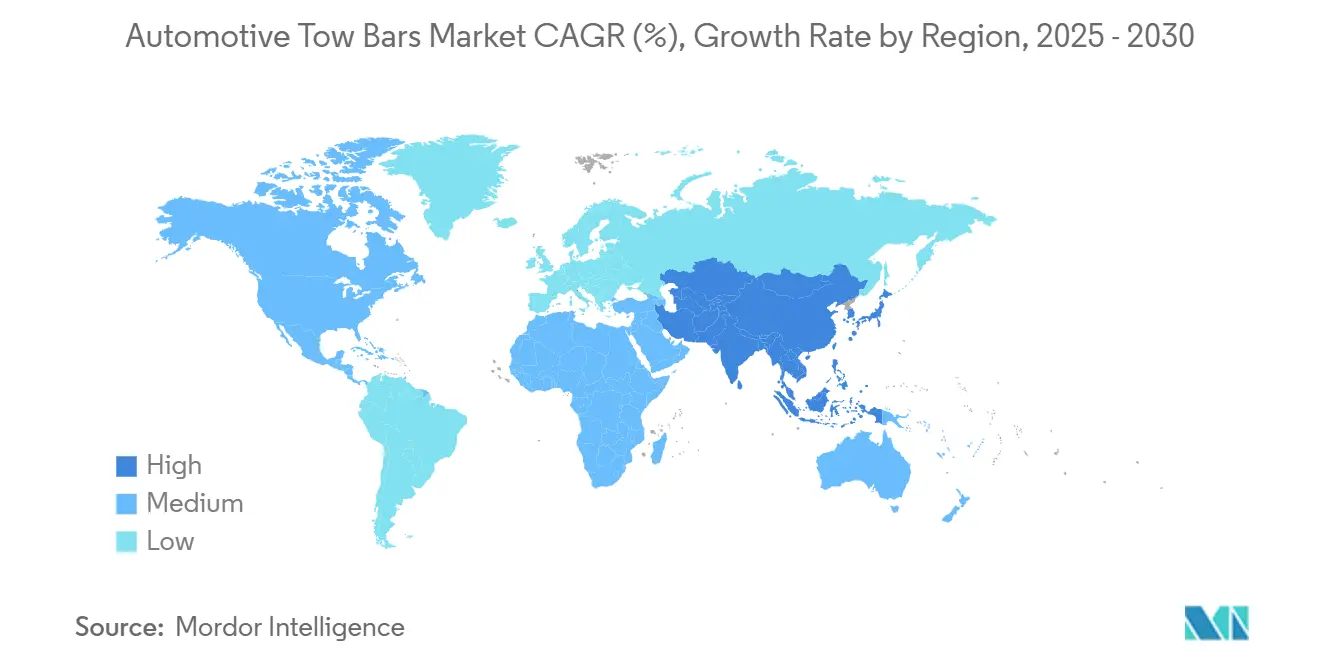

- Par géographie, l'Amérique du Nord détenait 36,12 % de la part des revenus en 2024 ; l'Asie-Pacifique enregistre le CAGR le plus rapide de 7,04 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Barres de Remorquage Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Mondiale des Ventes de SUV et de Camionnettes | +0.9% | Cœur Amérique du Nord et Asie-Pacifique, Répercussion Mondiale | Court Terme (≤ 2 Ans) |

| Possession de Véhicules de Loisirs et Tourisme en Caravane | +0.8% | Amérique du Nord, Europe, Répercussion vers l'Asie-Pacifique | Moyen Terme (2-4 Ans) |

| Adoption par les Équipementiers de Modules VE Légers et Testés aux Chocs | +0.7% | Europe et Amérique du Nord en Tête, Suivi Mondial | Moyen Terme (2-4 Ans) |

| Réglementations Plus Strictes Imposant des Solutions Certifiées | +0.5% | Europe et Amérique du Nord, Extension vers l'Asie-Pacifique | Long Terme (≥ 4 Ans) |

| Expansion des Plateformes de Partage de Remorques entre Particuliers | +0.4% | Cœur Amérique du Nord, Émergence en Europe et Asie-Pacifique | Moyen Terme (2-4 Ans) |

| Transition du Segment Luxe vers les Systèmes Entièrement Électriques Rétractables | +0.3% | Clusters Luxe Amérique du Nord et Europe | Court Terme (≤ 2 Ans) |

| Source: Mordor Intelligence | |||

Croissance de la Possession de Véhicules de Loisirs et du Tourisme en Caravane

L'expansion robuste du secteur des véhicules de loisirs crée une demande en cascade pour des solutions de remorquage sophistiquées, alors que les fabricants pivotent vers des écosystèmes de mobilité intégrés. Cette montée en puissance coïncide avec des changements démographiques, les millennials entrant dans leurs années de revenus maximaux et privilégiant les voyages expérientiels par rapport à l'hôtellerie traditionnelle, créant une demande soutenue pour des combinaisons véhicule-remorque nécessitant des équipements de remorquage certifiés. La tendance s'étend au-delà des applications de loisirs, les opérateurs de flottes commerciales adoptant des solutions logistiques basées sur des remorques pour optimiser les coûts de livraison du dernier kilomètre, notamment dans les réseaux de traitement du commerce électronique où les ajustements modulaires de capacité s'avèrent économiquement avantageux. Des services mobiles de pose de barres de remorquage ont émergé pour servir cette clientèle en expansion, avec des entreprises comme Adelaide On-Site et Towbar Express UK signalant une croissance de 40 % d'une année sur l'autre en 2024, les consommateurs recherchant des solutions d'installation pratiques.

Hausse des Ventes Mondiales de SUV et de Camionnettes Soutenant une Capacité de Remorquage Plus Élevée en Sortie d'Usine

La prolifération des SUV et des camionnettes modifie fondamentalement la dynamique du marché des barres de remorquage automobiles, ces plateformes arrivant équipées en usine de dispositions de remorquage améliorées qui stimulent la demande de mise à niveau sur le marché secondaire. Des fabricants mondiaux comme Ford, GM et Toyota intègrent des packages de remorquage avancés comprenant une assistance intelligente à la marche arrière avec remorque et des systèmes de surveillance de charge. Le virage stratégique vers la construction sur châssis dans les SUV premium permet des capacités de remorquage plus élevées qui nécessitaient auparavant des plateformes de véhicules commerciaux, élargissant le marché adressable pour les systèmes de barres de remorquage lourdes homologuées au-dessus de 3 500 kg. Les utilitaires à double cabine chinois entrant sur les marchés australiens illustrent cette tendance, arrivant avec une capacité de remorquage de 3 500 kg en équipement standard nécessitant des accessoires de marché secondaire compatibles. L'électrification des flottes ajoute de la complexité, les SUV électriques comme le BMW iX (capacité de 2 500 kg) et le Rivian R1S (capacité de 7 700 lbs) nécessitant une intégration électrique spécialisée pour les contrôleurs de frein de remorque et la coordination du freinage régénératif. Cette convergence de capacités de remorquage plus élevées et de l'électrification stimule la demande de systèmes de barres de remorquage intelligents qui communiquent avec les modules de contrôle du véhicule pour optimiser la gestion de l'énergie lors des opérations de remorquage.

Réglementations Régionales Plus Strictes Imposant des Solutions de Remorquage Certifiées

Le renforcement réglementaire sur les principaux marchés automobiles transforme les exigences de conformité des barres de remorquage, passant de lignes directrices volontaires à des voies de certification obligatoires qui reconfigurent la dynamique concurrentielle. La réglementation ECE R55 de l'Union européenne a remplacé la directive EC94/20 en 2012, introduisant des tests d'attelage secondaires et des exigences administratives qui ont élevé les barrières pour les fabricants non certifiés[1]"Approbation et Traçabilité," Tow Trust, tow-trust.co.uk.. Le Bulletin sur les Normes des Véhicules 1 (Révision 6) de l'Australie impose des charges d'essai statiques spécifiques — traction/compression longitudinale à 1,5 × ATM × 9,81 N et poussée transversale à 0,5 × ATM × 9,81 N — créant des obstacles techniques pour les fournisseurs du marché secondaire ne disposant pas d'installations d'essai[2]"Bulletin sur les Normes des Véhicules 1 (Révision 6) – Remorques d'une masse totale de 4,5 tonnes ou moins," Département des Infrastructures, des Transports, du Développement Régional, des Communications et des Arts, www.infrastructure.gov.au.. Le cadre LVVTA de la Nouvelle-Zélande exempte explicitement les barres de remorquage de la certification des véhicules à faible volume, à condition que l'intégrité structurelle reste intacte, créant des avantages concurrentiels pour les fabricants proposant des solutions boulonnées qui évitent les exigences de soudage. Le processus d'autorisation de la Marque Nationale de Sécurité de Transports Canada exige une documentation complète, incluant des dessins techniques, des rapports d'essai et des spécifications de composants, consolidant effectivement la part de marché parmi les acteurs établis disposant d'une expertise réglementaire. Ces normes en évolution créent une structure de marché à deux niveaux où les fabricants certifiés commandent des prix premium tandis que les produits non conformes font face à l'exclusion du marché.

Intégration par les Équipementiers de Modules de Barres de Remorquage Légers et Testés aux Chocs dans les Nouvelles Plateformes VE

L'intégration dans l'architecture des véhicules électriques présente à la fois des opportunités et des complexités, les constructeurs automobiles repensant les structures de châssis pour accueillir les batteries tout en maintenant la fonctionnalité de remorquage. L'intégration par BMW des dispositions de barres de remorquage dans les plateformes iX et i5 démontre comment les fabricants équilibrent l'efficacité aérodynamique avec les exigences utilitaires, atteignant des capacités de remorquage de 2 500 kg et 1 500 à 2 000 kg respectivement, grâce à la construction en aluminium et aux géométries de montage optimisées. L'approche de Tesla avec le Model X (capacité de 5 000 lbs) illustre l'intégration logiciel-matériel où le mode remorquage ajuste automatiquement le freinage régénératif, les réglages de suspension et les calculs d'autonomie pour compenser les charges de remorque. Le défi s'intensifie car le positionnement des batteries contraint les points de montage traditionnels, obligeant les fabricants de barres de remorquage à développer des solutions spécifiques aux véhicules qui distribuent les charges sur des éléments de châssis renforcés. Les exigences de tests aux chocs ajoutent de la complexité car l'intégration des barres de remorquage ne doit pas compromettre la protection des occupants ou l'intégrité structurelle lors de scénarios d'impact, favorisant la collaboration entre les équipementiers et les fournisseurs spécialisés. Cette évolution technique favorise les fabricants disposant de capacités d'ingénierie pour développer des solutions intégrées plutôt que des produits universels pour le marché secondaire, consolidant potentiellement la part de marché parmi les entreprises tournées vers la technologie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Installation Professionnelle et d'Homologation | −0.6% | Europe et Autres Marchés Développés, Mondial | Court Terme (≤ 2 Ans) |

| Pénalité d'Autonomie des Batteries lors du Remorquage Réduisant l'Adoption par les Propriétaires de VE | −0.5% | Europe et Amérique du Nord en Tête, Marchés Mondiaux des VE | Moyen Terme (2-4 Ans) |

| Pénalité d'Autonomie des Batteries lors du Remorquage par les VE | −0.4% | Europe et Amérique du Nord en Tête, Marchés Mondiaux des VE | Moyen Terme (2-4 Ans) |

| Prolifération de Barres de Remorquage Contrefaites de Mauvaise Qualité sur les Marchés Émergents Érodant la Confiance des Consommateurs | −0.3% | Asie-Pacifique et Amérique Latine, Marchés Émergents | Moyen Terme (2-4 Ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Installation Professionnelle et d'Homologation

Les dépenses d'installation et de certification créent une friction significative sur le marché, les coûts de pose professionnelle allant de 300 à 1 000 USD, tandis que les processus d'homologation ajoutent une complexité réglementaire qui décourage les petits fabricants. Les données du marché australien indiquent des coûts totaux de barres de remorquage allant de 300 à 2 000 USD, incluant l'équipement et l'installation, les systèmes électriques rétractables premium commandant des marges plus élevées mais nécessitant une formation spécialisée des techniciens. Les frais de certification du California Air Resources Board aggravent ces défis, les demandes pour les pièces de marché secondaire coûtant 2 000 USD pour les entreprises standard et 500 USD pour les petites entreprises, créant des barrières à l'entrée sur le marché. La complexité technique de l'intégration dans les véhicules modernes — notamment avec les systèmes ADAS et le contrôle électronique de stabilité — nécessite des équipements de diagnostic de niveau concessionnaire pour un calibrage approprié, limitant les options d'installation par soi-même. Les services de pose mobile répondent partiellement aux préoccupations de coût mais font face à des contraintes de scalabilité dans les marchés ruraux où les distances de déplacement gonflent les frais de service. Cette structure de coûts bifurque la demande entre les consommateurs sensibles aux prix qui reportent leurs achats et les acheteurs premium prêts à payer pour la commodité et la couverture de garantie.

Pénalité d'Autonomie des Batteries lors du Remorquage Réduisant l'Adoption par les Propriétaires de VE

Les applications de remorquage par véhicules électriques font face à des contraintes physiques fondamentales, les charges de remorque pouvant réduire l'autonomie de conduite jusqu'à 50 %, créant des barrières à l'adoption qui limitent l'expansion du marché dans le segment VE en croissance. Les guides de remorquage complets indiquent que les pénalités d'autonomie varient considérablement selon la conception du véhicule, les remorques aérodynamiques causant moins d'impact que les charges à profil élevé, mais même les configurations optimisées réduisent généralement l'autonomie de 25 à 30 % dans des conditions autoroutières. Cette limitation s'avère particulièrement aiguë pour le remorquage récréatif longue distance, où les lacunes de l'infrastructure de recharge aggravent l'anxiété d'autonomie, limitant effectivement le remorquage par VE aux applications courte distance ou aux itinéraires avec des réseaux de recharge denses. Les coûts de pose de barres de remorquage en rétrofit pour les VE vont de 450 à 1 150 EUR, représentant un investissement plus élevé par rapport aux véhicules à moteur à combustion interne en raison des exigences d'intégration électrique spécialisée pour la coordination du freinage régénératif et la gestion thermique de la batterie. La réponse du marché inclut le développement de systèmes de remorquage intelligents qui optimisent la consommation d'énergie grâce à des algorithmes prédictifs et des panneaux solaires intégrés aux remorques, mais ces solutions restent naissantes et coûteuses. Les études sur le comportement des consommateurs suggèrent que les propriétaires de VE privilégient l'efficacité par rapport à l'utilité, créant des changements de préférence vers des remorques légères et une fréquence de remorquage réduite qui contraignent la croissance globale du marché dans le segment électrifié.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Transformation Premium Portée par les Systèmes Pivotants

Les systèmes de barres de remorquage détachables commandent 43,12 % de part de marché en 2024, reflétant la préférence des consommateurs pour l'intégration esthétique et les capacités de dissuasion contre le vol que les systèmes fixes traditionnels ne peuvent pas offrir. Les systèmes pivotants sont prêts à croître à un CAGR de 10,21 % jusqu'en 2030, portés par l'intégration dans les véhicules de luxe et les avancées technologiques dans les systèmes de contrôle des moteurs permettant une opération en un seul geste. Les barres de remorquage fixes maintiennent des avantages de coût dans les applications commerciales où la durabilité l'emporte sur la commodité, tandis que les variantes détachables servent les consommateurs urbains nécessitant un remorquage occasionnel sans modification permanente du véhicule. Les conceptions pivotantes répondent à des applications de niche dans les marchés de véhicules de loisirs où les contraintes de maniabilité exigent des solutions d'attelage articulées.

Le dépôt de brevet de General Motors pour des systèmes de remorquage assistés par drone (US 12 312 107 B2) illustre la trajectoire technologique vers des capacités d'attelage automatisé et de surveillance qui transforment la fonctionnalité traditionnelle des barres de remorquage. Le pipeline d'innovation comprend l'intégration de matériaux intelligents et la connectivité IoT permettant des alertes de maintenance prédictive et la surveillance de charge via des applications smartphone. L'introduction du Nighthawk de Roadmaster comme première barre de remorquage illuminée au monde avec des lumières LED intégrées démontre comment les fabricants se différencient par l'innovation axée sur la sécurité, commandant des prix premium dans le segment de capacité de 8 000 lbs. Cette évolution technologique favorise les fabricants disposant de capacités de R&D pour développer des électroniques intégrées tout en mettant au défi les spécialistes mécaniques traditionnels de s'adapter ou de céder des parts de marché.

Par Type de Véhicule : L'Électrification Remodèle la Dominance des Véhicules Particuliers

Les véhicules particuliers maintiennent 70,05 % de part de marché en 2024, mais les applications pour véhicules particuliers électriques croissent à un CAGR de 8,39 % alors que les fabricants relèvent les défis d'optimisation de l'autonomie grâce à des conceptions de barres de remorquage aérodynamiques et des systèmes intelligents de gestion de l'énergie. L'adoption par les véhicules commerciaux reste contrainte par la complexité réglementaire et les coûts de certification plus élevés, bien que les initiatives d'électrification des flottes créent des opportunités pour des solutions de remorquage lourd spécialisées. La dominance des véhicules particuliers reflète les tendances automobiles plus larges vers les plateformes SUV et crossover qui arrivent avec des dispositions de remorquage améliorées en équipement standard.

L'intégration des véhicules électriques présente à la fois des opportunités et des défis, comme le démontrent des fabricants comme BMW avec les plateformes iX (capacité de 2 500 kg) et i5 (capacité de 1 500 à 2 000 kg) qui équilibrent l'efficacité aérodynamique avec les exigences utilitaires grâce à la construction en aluminium et aux géométries de montage optimisées. L'approche du Model X de Tesla illustre l'intégration logiciel-matériel où le mode remorquage ajuste automatiquement les systèmes du véhicule pour compenser les charges de remorque, créant des avantages concurrentiels pour les équipementiers disposant d'algorithmes de contrôle avancés. Le segment des véhicules commerciaux fait face à une transformation alors que les opérateurs de flottes évaluent les implications du coût total de possession pour les camions électriques avec capacité de remorquage, notamment dans les applications de livraison du dernier kilomètre où la modularité des remorques optimise l'utilisation de la capacité. Les cadres réglementaires comme les exigences de la Marque Nationale de Sécurité de Transports Canada créent des barrières pour les fournisseurs du marché secondaire tout en favorisant les solutions intégrées par les équipementiers qui satisfont aux normes de certification lors de l'homologation du véhicule.

Par Canal de Vente : L'Intégration Équipementier d'Origine s'Accélère

Les canaux équipementiers d'origine capturent 55,08 % de part de marché en 2024 avec une croissance soutenue de 6,02 %, reflétant le virage stratégique des constructeurs automobiles vers des solutions montées en usine qui contournent les complexités d'installation sur le marché secondaire et les préoccupations de responsabilité. Cette tendance s'accélère à mesure que les architectures de véhicules deviennent plus intégrées et que les systèmes électroniques nécessitent un calibrage spécialisé dépassant les capacités typiques des installateurs du marché secondaire. Les canaux du marché secondaire maintiennent leur pertinence dans les applications de rétrofit et les exigences de remorquage spécialisées que les offres des équipementiers ne peuvent pas satisfaire, notamment dans les modifications de véhicules commerciaux et les accessoires pour véhicules de loisirs.

La tendance à l'intégration par les équipementiers reflète la consolidation plus large de l'industrie automobile, les fabricants cherchant à contrôler l'expérience client et à capter les flux de revenus du marché secondaire traditionnellement dominés par des fournisseurs indépendants. La performance du segment automobile de Genuine Parts Company — 3,665 milliards USD de ventes au T1 2025 avec une croissance de 2,5 % d'une année sur l'autre — démontre la résilience du canal du marché secondaire malgré l'empiètement des équipementiers, soutenu par des réseaux de distribution étendus couvrant 10 700 sites à l'échelle mondiale. La dynamique des canaux crée des opportunités pour les fabricants capables de servir à la fois les exigences d'intégration des équipementiers et la demande de rétrofit du marché secondaire, tout en mettant au défi les spécialistes d'un seul canal d'élargir leurs stratégies de mise sur le marché. Les services d'installation mobile émergent comme un modèle hybride combinant la flexibilité du marché secondaire avec la qualité d'installation professionnelle, répondant aux préférences de commodité des consommateurs tout en maintenant des prix compétitifs par rapport aux services des concessionnaires.

Par Mécanisme de Fonctionnement : L'Automatisation Commande des Prix Premium

Les systèmes manuels/non électriques conservent 60,14 % de part de marché en 2024, démontrant les préférences des consommateurs soucieux des coûts et les exigences des véhicules commerciaux en matière de fiabilité mécanique plutôt que de commodité électronique. Les mécanismes entièrement électriques rétractables progressent à un CAGR de 10,18 %, concentrés dans les applications de véhicules de luxe où la commodité et l'intégration esthétique justifient des prix premium. Les variantes semi-automatiques occupent un terrain intermédiaire, offrant des fonctionnalités améliorées sans la complexité et le coût des systèmes entièrement automatisés.

La segmentation par mécanisme de fonctionnement reflète les tendances automobiles plus larges vers l'électrification et l'automatisation, avec des fabricants comme ORIS développant des systèmes électriques rétractables E3 qui s'intègrent aux modules de contrôle du véhicule pour un fonctionnement transparent. Le système Magic Hitch de Pebble Flow démontre la frontière technologique avec des capacités d'attelage automatisé contrôlées via des applications smartphone, représentant la convergence de la fonctionnalité des barres de remorquage avec les écosystèmes de véhicules connectés. La bifurcation du marché entre les systèmes manuels et électriques crée des propositions de valeur distinctes — fiabilité mécanique et efficacité des coûts versus commodité et intégration — qui servent différents segments de clientèle et cas d'usage. Le système Tow Assist de Dexter Group illustre l'évolution vers des solutions de remorquage intelligentes intégrant l'ABS, l'atténuation des oscillations et la fonctionnalité d'odomètre, transformant les barres de remorquage de matériel passif en systèmes de sécurité actifs. Cette progression technologique favorise les fabricants disposant de capacités électroniques tout en créant des opportunités pour les entreprises axées sur les logiciels d'entrer sur le marché via des stratégies de partenariat.

Les systèmes manuels/non électriques maintiennent 60,14 % de part de marché en 2024, reflétant la sensibilité aux coûts et les préférences des véhicules commerciaux pour la fiabilité mécanique plutôt que la complexité électronique. Les variantes semi-automatiques comblent l'écart entre coût et commodité, offrant des fonctionnalités améliorées sans la complexité de l'automatisation complète. Les barres de remorquage entièrement électriques rétractables atteignent une croissance de CAGR de 10,18 % jusqu'en 2030, portées par l'intégration dans les véhicules de luxe et la préférence des consommateurs pour les fonctionnalités de commodité qui éliminent les exigences de manipulation manuelle.

L'intégration du Pro Trailer Backup Assist et du Smart Trailer Tow Connector de Ford illustre comment les fabricants intègrent la fonctionnalité des barres de remorquage dans des systèmes de contrôle de véhicule plus larges, créant des avantages concurrentiels durables grâce à des algorithmes logiciels propriétaires. Le système Smart Trailer Towing de GMC avec intégration de l'application myGMC démontre l'évolution vers des solutions de remorquage connectées fournissant une surveillance des pneus, des rappels de maintenance et des recommandations d'optimisation de charge. La trajectoire technologique vers la connectivité IoT et l'analyse prédictive transforme les barres de remorquage de matériel passif en systèmes de véhicule actifs qui améliorent la sécurité et l'expérience utilisateur. Cette évolution favorise les fabricants disposant de capacités de développement logiciel tout en créant des opportunités de partenariat entre les fournisseurs de matériel traditionnels et les entreprises technologiques cherchant à entrer sur le marché automobile.

Analyse Géographique

L'Amérique du Nord est en tête avec 36,12 % de part de marché en 2024, portée par la culture des véhicules de loisirs, la prévalence des camionnettes et les économies de partage de remorques établies qui créent une demande soutenue pour les solutions de remorquage équipementiers d'origine et du marché secondaire. Le cadre réglementaire de la région, ancré par les normes de la NHTSA et les exigences au niveau des États, offre une stabilité aux fabricants tout en créant des barrières pour les produits non conformes. Le processus d'autorisation de la Marque Nationale de Sécurité de Transports Canada illustre la rigueur réglementaire qui consolide la part de marché parmi les acteurs établis disposant d'une expertise en certification, tandis que les dynamiques du commerce transfrontalier influencent les stratégies de chaîne d'approvisionnement pour les fabricants desservant les marchés américain et canadien.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 7,04 % jusqu'en 2030, propulsée par l'adoption croissante des SUV, le développement des infrastructures et les plateformes émergentes de partage de remorques entre particuliers qui reflètent l'évolution du marché nord-américain. Le développement des normes automobiles chinoises et les exportations d'utilitaires à double cabine vers l'Australie démontrent l'influence croissante de la région sur les exigences mondiales de conception des barres de remorquage, tandis que la demande croissante des consommateurs indiens crée des opportunités pour des solutions de remorquage rentables. La trajectoire de croissance de la région reflète des schémas de développement économique plus larges où l'augmentation du revenu disponible stimule l'adoption des véhicules de loisirs et l'utilisation des remorques commerciales pour l'optimisation logistique.

L'Europe maintient une croissance régulière malgré les caractéristiques d'un marché mature, soutenue par des réglementations ECE R55 strictes qui favorisent les fabricants certifiés et créent des barrières pour les produits contrefaits. L'accent mis par la région sur les réglementations environnementales stimule l'innovation dans les matériaux légers et les conceptions aérodynamiques qui minimisent les pénalités de consommation de carburant lors des opérations de remorquage. Les implications du Brexit continuent d'influencer les stratégies de chaîne d'approvisionnement alors que les fabricants naviguent dans l'évolution des relations commerciales et des cadres réglementaires entre les marchés britannique et européen. La sophistication du marché européen en matière d'adoption des véhicules électriques crée une demande pour des solutions de remorquage spécialisées compatibles avec les VE qui répondent aux défis d'optimisation de l'autonomie et de gestion thermique des batteries, positionnant la région comme un pôle de développement technologique pour les systèmes de remorquage de prochaine génération.

Paysage Concurrentiel

Le marché des barres de remorquage automobiles présente une fragmentation modérée avec des acteurs établis comme Horizon Global Corporation, Bosal International et Westfalia-Automotive en concurrence avec des fabricants spécialisés axés sur les systèmes électriques rétractables et les conceptions compatibles avec les VE. Les tendances de concentration du marché vont vers la consolidation, les coûts de conformité réglementaire et les exigences de R&D favorisant les fabricants plus importants disposant des ressources nécessaires pour naviguer dans les processus de certification et développer des solutions intégrées pour les plateformes de véhicules modernes.

Des opportunités d'espaces blancs émergent dans les systèmes de remorquage intelligents intégrant la connectivité IoT, la maintenance prédictive et la compatibilité avec les véhicules autonomes, créant des points d'entrée pour les entreprises axées sur la technologie prêtes à s'associer avec des fabricants de matériel traditionnels. Les schémas stratégiques révèlent une bifurcation entre les fournisseurs axés sur les coûts desservant les segments commerciaux et du marché secondaire et les fabricants premium ciblant l'intégration équipementier d'origine et les applications de véhicules de luxe.

L'intensité concurrentielle s'intensifie alors que les produits contrefaits en provenance de Chine captent des parts de marché dans les économies émergentes, l'Office de l'Union Européenne pour la Propriété Intellectuelle signalant que 94 % des pièces automobiles contrefaites saisies provenaient de fabricants chinois en 2024. Le déploiement technologique devient un facteur de différenciation clé, des entreprises comme General Motors déposant des brevets pour des systèmes de remorquage assistés par drone (US 12 312 107 B2) tandis que les fabricants traditionnels investissent dans des mécanismes électriques rétractables et des solutions d'attelage intelligentes. La conformité réglementaire ECE R55 crée des barrières pour les petits fabricants tout en favorisant les acteurs établis disposant d'une expertise en certification et de capacités de test, accélérant potentiellement la consolidation du marché par l'acquisition de fournisseurs non conformes cherchant un accès aux voies réglementaires.

Leaders du Secteur des Barres de Remorquage Automobiles

Horizon Global Corporation

Bosal International N.V.

Brink Group B.V.

CURT Manufacturing LLC

Westfalia-Automotive GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Lippert Components a acquis RVibrake, un fabricant de systèmes de freinage pour remorquage à plat, élargissant son portefeuille de solutions de remorquage liées aux véhicules de loisirs et renforçant sa position sur le marché dans le segment des véhicules de loisirs. L'acquisition fournit à Lippert une technologie de freinage spécialisée pour les véhicules remorqués à plat, répondant à un segment de marché de niche mais en croissance porté par l'expansion du tourisme en camping-car.

- Novembre 2024 : Thule Group a finalisé l'acquisition de Quad Lock pour 3,6 milliards SEK (337 millions USD), élargissant ses offres d'accessoires pour véhicules et ses capacités de vente directe aux consommateurs. Bien que non directement liée aux barres de remorquage, cette acquisition démontre les tendances de consolidation dans le marché plus large des accessoires automobiles et la stratégie de Thule pour se diversifier au-delà des solutions traditionnelles montées sur le toit.

Portée du Rapport Mondial sur le Marché des Barres de Remorquage Automobiles

| Fixe |

| Détachable |

| Pivotant |

| Autres |

| Véhicule Particulier |

| Véhicule Commercial |

| Équipementier d'Origine |

| Marché Secondaire |

| Manuel/Non électrique |

| Semi-automatique |

| Entièrement Électrique Rétractable |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Fixe | |

| Détachable | ||

| Pivotant | ||

| Autres | ||

| Par Type de Véhicule | Véhicule Particulier | |

| Véhicule Commercial | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Mécanisme de Fonctionnement | Manuel/Non électrique | |

| Semi-automatique | ||

| Entièrement Électrique Rétractable | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle catégorie de véhicule domine la demande de barres de remorquage ?

Les voitures particulières, notamment les SUV et les crossovers, représentent 70,05 % des revenus de 2024, bien que les applications pour véhicules particuliers électriques soient celles qui progressent le plus rapidement.

Pourquoi les attelages entièrement électriques rétractables gagnent-ils en popularité ?

Les SUV de luxe les privilégient pour leur intégration esthétique transparente, leur commodité en un seul geste et leur intégration avec les électroniques d'aide à la conduite, portant un CAGR de 10,21 % jusqu'en 2030.

Qu'est-ce qui limite l'adoption des barres de remorquage sur les véhicules électriques ?

Le remorquage peut réduire l'autonomie des VE jusqu'à 30 à 50 %, et l'installation nécessite des commandes spécialisées compatibles avec le freinage régénératif, augmentant le coût et la complexité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 7,04 % grâce à la possession croissante de SUV, aux applications de partage de remorques et au développement des infrastructures.

Comment les réglementations façonnent-elles le marché ?

Des normes telles que l'ECE R55 européenne et la Marque Nationale de Sécurité canadienne exigent des produits certifiés, élevant les barrières à l'entrée mais améliorant la sécurité et la conformité.

Dernière mise à jour de la page le: