Taille et part du marché des barres lumineuses automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

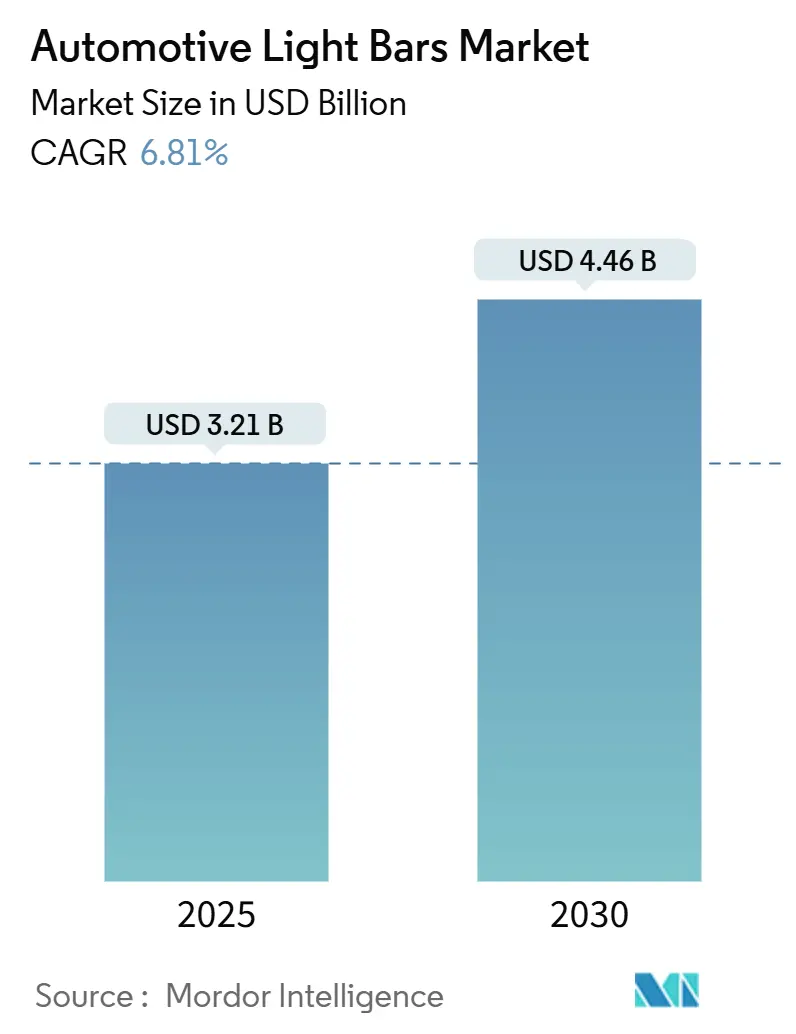

| Taille du Marché (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2030) | 4.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres lumineuses automobiles par Mordor Intelligence

La taille du marché des barres lumineuses automobiles s'élevait à 3,21 milliards USD en 2025 et devrait atteindre 4,46 milliards USD d'ici 2030, progressant à un TCAC de 6,81 %. La demande évolue en fonction des réglementations visant à améliorer la visibilité diurne, des avancées continues en matière d'efficacité des LED et de l'électrification rapide des flottes commerciales qui dépendent d'un éclairage auxiliaire à faible consommation. Les modules LED atteignent la parité de coût avec l'halogène tout en offrant une luminosité plus élevée et une consommation d'énergie réduite, ce qui incite les équipementiers à intégrer des barres lumineuses dans les finitions d'usine. L'Asie-Pacifique maintient son leadership grâce à l'essor des véhicules à nouvelle énergie en Chine et à la production record de véhicules commerciaux en Inde. Les canaux du marché secondaire dépassent les ventes des équipementiers, car les propriétaires équipent leurs anciens véhicules de barres multidirectionnelles personnalisables pour les loisirs tout-terrain et la livraison du dernier kilomètre. La différenciation concurrentielle se concentre désormais sur les réseaux de microLED, la personnalisation par liaison radio et le co-packaging de capteurs ADAS qui respectent les règles strictes de compatibilité électromagnétique sur les plateformes électriques.

Points clés du rapport

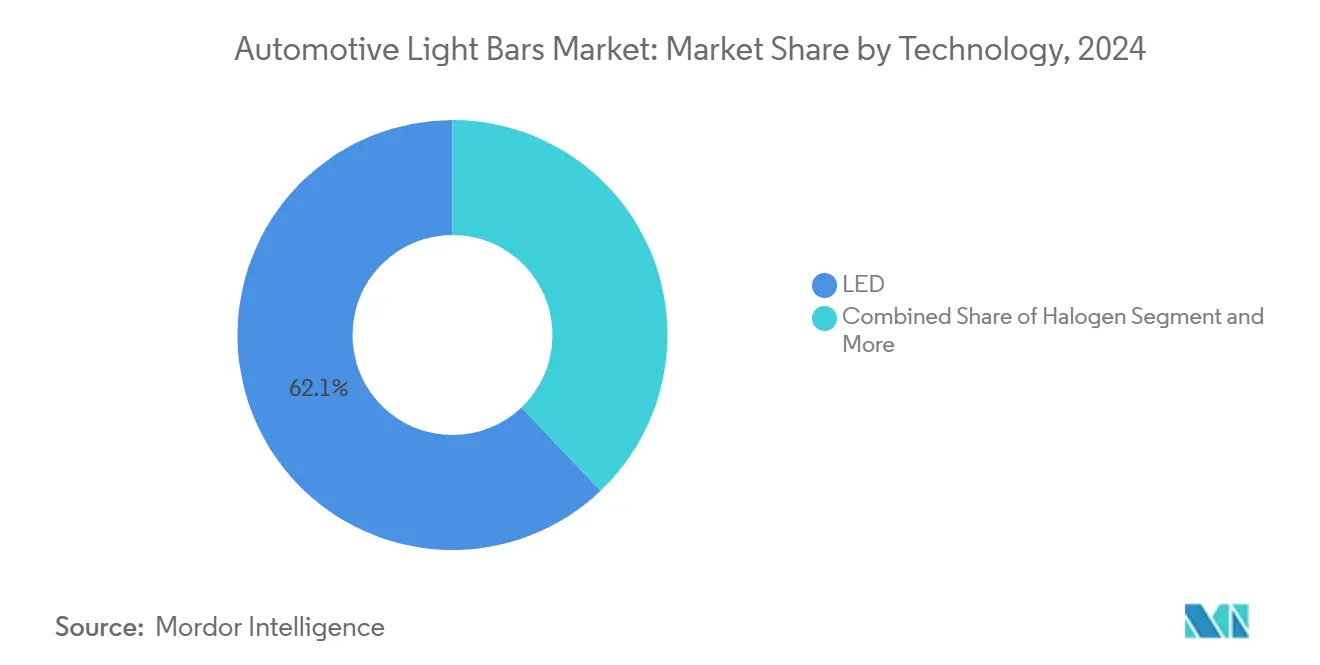

- Par technologie, la LED représentait 62,11 % de la part du marché des barres lumineuses automobiles en 2024, tout en progressant à un TCAC de 8,32 % jusqu'en 2030.

- Par installation, les unités montées à l'avant détenaient 52,31 % de la part du marché des barres lumineuses automobiles en 2024 ; les installations latérales devraient afficher le TCAC le plus rapide de 8,98 % jusqu'en 2030.

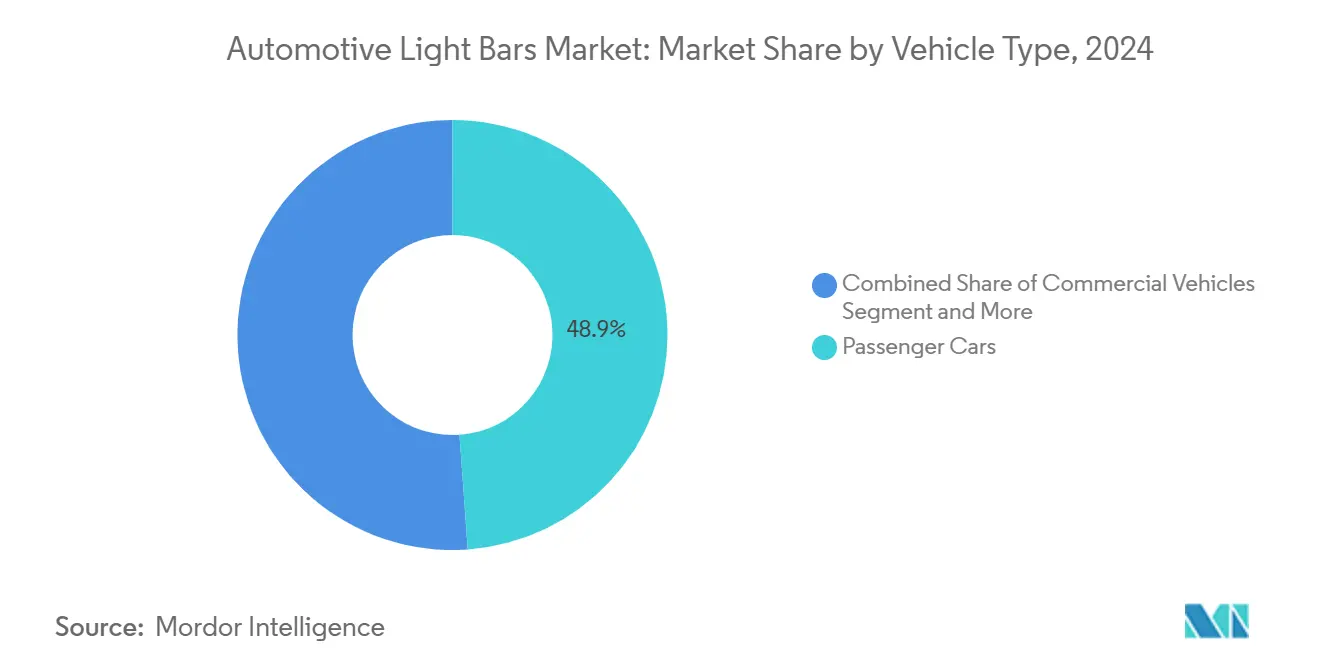

- Par type de véhicule, les voitures particulières représentaient 48,87 % de la part du marché des barres lumineuses automobiles en 2024, tandis que les véhicules commerciaux enregistraient le TCAC le plus élevé de 8,13 % au cours de la période de prévision.

- Par canal de vente, les équipementiers ont capté 57,61 % de la part du marché des barres lumineuses automobiles en 2024, mais le marché secondaire progresse à un TCAC de 8,24 % grâce à la demande de rétrofit.

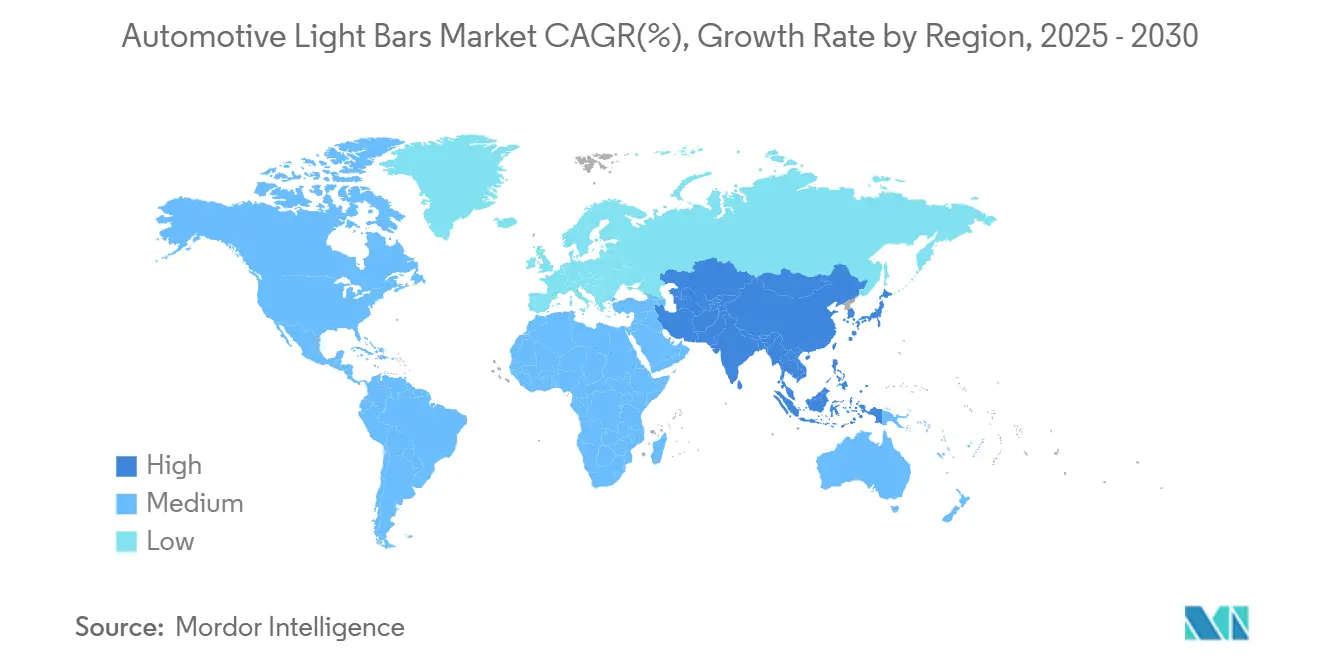

- Par géographie, l'Asie-Pacifique représentait 35,31 % de la part du marché des barres lumineuses automobiles en 2024 et devrait afficher un TCAC de 7,59 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Barres Lumineuses Automobiles*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût et efficacité des LED stimulant l'adoption par les équipementiers | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Utilisation croissante dans les véhicules de loisirs tout-terrain | +1.2% | Amérique du Nord et Asie-Pacifique, extension vers l'Europe | Moyen terme (2-4 ans) |

| Réglementations sur les feux de circulation diurne en expansion | +1.1% | Europe et Canada, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'équipement dans les flottes de livraison du dernier kilomètre | +0.9% | Centres urbains mondiaux, Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration avec les boîtiers de capteurs ADAS | +0.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Émergence des fonctionnalités de personnalisation de l'éclairage par liaison radio | +0.6% | Segments premium en Amérique du Nord, Europe et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Courbe coût/efficacité des LED stimulant l'adoption par les équipementiers

La production en grande série de puces et les revêtements phosphorescents avancés poussent l'efficacité des LED au-delà de 200 lm/W, offrant aux constructeurs automobiles une voie directe vers des crédits d'économie de carburant pour les flottes tout en améliorant la liberté de style[1]« Solutions d'éclairage tout-terrain 2024 », HELLA GmbH & Co. KGaA, hella.com. La micro-optique permet des barres ultra-fines qui s'intègrent dans les lignes de carrosserie, réduisant la traînée par rapport aux unités montées sur galerie de toit. Les équipementiers intègrent des pilotes intelligents qui réduisent l'intensité lors des arrêts au ralenti pour préserver l'état de charge de la batterie dans les hybrides, et les mises à jour logicielles débloquent de nouvelles signatures de faisceau après l'achat. Les fournisseurs dotés de lignes de puce sur carte internes sécurisent des plateformes pluriannuelles, comprimant les délais de mise sur le marché.

Pénétration croissante des véhicules de loisirs tout-terrain

Les ventes de UTV et ATV tout-terrain stimulent la demande, car les passionnés recherchent des barres LED robustes capables de résister aux terrains à fortes vibrations tout en consommant un minimum de courant des batteries compactes[2]« Dossier de presse sur l'innovation en éclairage automobile 2025 », ams OSRAM, ams-osram.com. Les boîtiers en aluminium léger et les kits de montage à dégagement rapide permettent aux conducteurs de changer les configurations de faisceau pour les pistes, la boue ou les épreuves en désert. Les fabricants proposent désormais une étanchéité IP69K, des interfaces de charge intelligentes et des applications Bluetooth qui synchronisent la luminosité avec la vitesse du véhicule. Les réseaux sociaux des passionnés mettent en avant les « constructions lumineuses à 360 degrés », favorisant l'adoption entre pairs et ancrant la croissance future du marché secondaire.

Demande rapide d'équipement dans les flottes de livraison du dernier kilomètre

Les acteurs du commerce électronique équipent leurs fourgonnettes de barres à profil étroit illuminant les trottoirs et les quais de chargement sans épuiser les batteries de traction de 400 V[3]« Guide d'équipement pour les flottes de livraison électriques », U.S. FMCSA, fmcsa.dot.gov. Les kits de faisceau modulaires se connectent aux blocs de jonction d'équipement existants, réduisant le temps d'installation à moins de deux heures. La télématique de flotte interroge désormais les diagnostics des barres lumineuses, signalant les pixels défaillants avant les inspections réglementaires. Les fournisseurs qui regroupent la barre, le support, le faisceau et la passerelle bus CAN en un seul SKU obtiennent le statut de fournisseur privilégié dans les appels d'offres mondiaux.

Fonctionnalités de personnalisation de l'éclairage par liaison radio

Les marques premium lancent des boutiques en ligne qui vendent des « signatures lumineuses » saisonnières, permettant aux propriétaires de changer les animations des barres pendant les fêtes. Les feuilles OLED numérique sur film s'amincissent à 0,2 mm, épousant les courbes des ailes et disparaissant lorsqu'elles sont éteintes. Les protocoles de mise à jour par liaison radio sécurisés certifient les mises à jour conformément aux règles de cybersécurité UNECE 155, intégrant l'éclairage dans la pile de revenus logiciels. Cela transforme les barres lumineuses d'un matériel statique en une interface utilisateur vivante.

Analyse de l'Impact des Freins sur le Marché des Barres Lumineuses Automobiles*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Importations contrefaites érodant les prix de vente moyens | -1.1% | Produites en Asie du Sud-Est, vendues dans le monde entier | Moyen terme (2-4 ans) |

| Volatilité des prix des phosphores aux terres rares | -0.8% | Mondial, risque d'approvisionnement centré en Chine | Court terme (≤ 2 ans) |

| Problèmes de conformité CEM dans les véhicules électriques | -0.7% | Marchés mondiaux des véhicules électriques, plus stricts en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations sur l'éblouissement limitant le flux lumineux | -0.5% | Amérique du Nord et Europe, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Importations contrefaites à bas coût érodant les prix de vente moyens

Des barres non certifiées inondent les places de marché en ligne, imitant les logos ETL mais ne respectant pas les limites de bruit CISPR 25, provoquant des interférences avec les caméras de tableau de bord et des réclamations clients[4]« Interprétation de la conformité des phares LED », Administration nationale de la sécurité routière, nhtsa.gov. Les marques légitimes intègrent des étiquettes NFC qui renvoient vers des applications d'authentification, mais les inspections portuaires restent insuffisantes. La baisse des prix de rue érode les bénéfices des canaux de distribution et augmente les réclamations sous garantie lorsque des unités contrefaites provoquent des courts-circuits. L'action collective du secteur pousse à des contrôles douaniers plus stricts, mais le déploiement s'avère lent.

Défis de conformité CEM dans les plateformes de véhicules électriques

Les onduleurs de traction haute tension génèrent un bruit à large bande ; parallèlement, les pilotes à découpage des LED rayonnent des harmoniques susceptibles de déclencher des codes de défaut ADAS. Les fournisseurs ajoutent des perles de ferrite, des blindages multicouches et une modulation de largeur d'impulsion à spectre étalé, ajoutant 5 USD par unité. Les cycles de validation s'allongent à mesure que les équipementiers retestent les matrices CEM complètes des véhicules sur des plages de température. Les laboratoires de certification constatent des arriérés, ce qui retarde le démarrage de la production en série pour les nouveaux camions électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Barres Lumineuses Automobiles

Par technologie :

la LED renforce sa dominationLes dispositifs LED contrôlaient 62,11 % du chiffre d'affaires 2024, et cette part s'élargit à mesure que les expéditions unitaires affichent un TCAC de 8,32 % jusqu'en 2030. L'échelle de fabrication réduit le coût des puces, permettant des réseaux de microLED de qualité pixel qui rejoignent les applications de faisceaux de conduite adaptatifs sans ajouter de poids de ballast. L'halogène voit ses créneaux de remplacement se réduire, principalement dans les économies émergentes, tandis que le HID reste une niche pour les flottes d'urgence nécessitant un éclairement extrême. Les règles d'efficacité énergétique en Europe et en Californie orientent davantage les acheteurs de flottes vers la LED. Les fournisseurs qui intègrent verticalement le dépôt de phosphore et les circuits intégrés de pilotage obtiennent de meilleures marges brutes et des cycles de conception plus rapides.

Le prisme technologique met également en évidence l'évolution du contrôle optique. Les micro-obturateurs numériques permettent des icônes de projection routière avertissant les cyclistes, et les logiciels débloquent des fonctions à distance, mêlant matériel et revenus de services. À mesure que les équipementiers synchronisent l'éclairage avec les piles de perception autonome, les fournisseurs qualifiés technologiquement gagnent en dominance sur les gains de conception sur plusieurs plateformes de véhicules dans le marché des barres lumineuses automobiles.

Par installation :

le montage latéral progresse le plus rapidementLes barres frontales représentaient encore 52,31 % des déploiements de 2024, reflétant des décennies d'accent sur la sécurité, mais les installations latérales affichent désormais le TCAC le plus rapide de 8,98 %. Les nouvelles réglementations sur les fourgonnettes de livraison urbaine exigent une visibilité latérale à moins de 5 m, orientant les flottes vers l'installation de barres fines sous les gouttières de toit.

La croissance est également portée par la culture des camions de loisirs, où les barres latérales complètent les feux de rocher pour les sorties nocturnes en sentier. Les fabricants conçoivent des boîtiers à faible profil avec des clips à rupture qui préservent l'aérodynamisme et les performances en cas de collision. Cette tendance oblige les fournisseurs d'éclairage à élargir leurs supports d'accessoires et à capter des revenus supplémentaires par véhicule dans le marché des barres lumineuses automobiles.

Par type de véhicule :

les véhicules commerciaux accélèrentLes voitures particulières ont généré 48,87 % du chiffre d'affaires 2024, mais les véhicules commerciaux progressent à un TCAC de 8,13 % à mesure que les flottes de commerce électronique doublent leurs arrêts annuels. Les plateformes de véhicules commerciaux électriques fournissent des rails CC-CC stables de 12 V qui accueillent des barres multi-rangées sans consommation excessive. Les acheteurs de flottes associent les barres à la télématique, permettant la maintenance prédictive et des gains de disponibilité.

Parallèlement, les bus municipaux préfèrent les barres à haute luminosité en bordure de toit pour la sécurité des dépôts. Les fournisseurs adaptent des revêtements résistants à la corrosion pour les environnements à embruns salins, élargissant l'adressabilité géographique. Les exigences réglementaires sur les véhicules commerciaux justifient aisément l'investissement, positionnant ce segment comme le principal levier de croissance dans le marché des barres lumineuses automobiles.

Par canal de vente :

la dynamique du marché secondaire se renforceLes équipements d'origine détenaient 57,61 % des expéditions de 2024, mais les ventes du marché secondaire progressent à un TCAC de 8,24 %, reflétant l'appétit des consommateurs pour des looks personnalisés et des améliorations fonctionnelles. La culture des kits de rehaussement, les expéditions de type overlanding et les projets d'électrification en autonomie stimulent la croissance de la taille du marché des barres lumineuses automobiles du côté du marché secondaire. Les détaillants associent des faisceaux de câblage à des boîtiers de relais, abaissant le seuil d'installation pour les mécaniciens du week-end.

Les équipementiers dominent toujours l'intégration en cabine et la couverture de garantie, mais les ports auxiliaires standard à 30 broches qui émergent sur les pick-up 2025 simplifient les ventes d'accessoires approuvés par les concessionnaires. Ainsi, le paysage concurrentiel évolue vers des marques capables de couvrir à la fois le marché d'usine et le marché de détail, offrant des optiques adaptées à chaque canal sans cannibalisation dans le marché des barres lumineuses automobiles.

Analyse géographique

Marché des Barres Lumineuses Automobiles en APAC

L'Asie-Pacifique a représenté 35,31 % des revenus mondiaux en 2024 et devrait progresser à un taux de 7,59 % jusqu'en 2030. La part de 50 % des ventes de véhicules à nouvelles énergies en Chine accroît la demande de barres à faible consommation compatibles avec les architectures haute tension, tandis que la production de véhicules commerciaux en Inde a dépassé 1 million d'unités en 2024, ouvrant d'importants créneaux de rétrofit. Le Japon est à la pointe de l'optique miniaturisée, influençant les tendances mondiales d'homologation et ancrant les exportations technologiques.

Marché des Barres Lumineuses Automobiles en Amérique du Nord

L'Amérique du Nord se classe en deuxième position. La culture des loisirs tout-terrain, conjuguée aux obligations de visibilité de la FMCSA pour les camions de classe 8, stimule les volumes unitaires, les équipementiers standardisant les barres lumineuses intégrées au toit sur les pickups en édition spéciale. Les exigences canadiennes en matière de feux de circulation diurne comblent les écarts de spécifications transfrontaliers, permettant aux fournisseurs d'expédier des références uniformes dans toute la zone NAFTA. Des réseaux de commerce électronique robustes transforment les dépôts de coursiers en installateurs en gros, accélérant la croissance du marché secondaire.

Marché des Barres Lumineuses Automobiles en Europe et au Moyen-Orient

L'Europe maintient des volumes stables grâce aux réglementations UNECE sur l'éblouissement et la compatibilité électromagnétique, qui favorisent l'atténuation adaptative et le façonnage précis du faisceau optique. Les grands constructeurs automobiles intègrent les barres dans leurs suites de voitures connectées, et la politique du Pacte vert européen récompense les composants réduisant les pertes d'énergie. Les fabricants sous contrat d'Europe de l'Est produisent des assemblages rentables, approvisionnant les équipementiers d'Europe occidentale et exportant vers le Moyen-Orient, renforçant les interconnexions régionales de la chaîne d'approvisionnement dans le marché des barres lumineuses automobiles.

Paysage concurrentiel

La concurrence sur le marché des barres lumineuses automobiles s'articule autour de solutions intégrées combinant éclairage, détection et logiciels. Les grands équipementiers de rang 1 comme Ams OSRAM investissent dans des usines de tranches microLED, permettant des barres ADB à contrôle de pixels tout en offrant des services de conseil CEM clés en main, sécurisant des contrats de plateforme avec les constructeurs automobiles allemands. Les marques spécialisées séduisent les amateurs de tout-terrain avec des boîtiers en aluminium aux normes militaires et des garanties à vie, cultivant la fidélité de la communauté.

L'intégration verticale évolue : les fournisseurs de puces LED acquièrent des mouleurs d'optiques ; les fabricants de faisceaux s'associent à des entreprises de logiciels en nuage pour déployer des bibliothèques de configurations de faisceau par liaison radio. La résilience de la chaîne d'approvisionnement prend de l'importance après les chocs sur les phosphores en 2024, incitant à des accords pluriannuels directement avec les raffineurs de terres rares. Les fabricants disposant d'un recyclage en boucle fermée pour les extrusions en aluminium marquent des points ESG auprès des appels d'offres de flottes.

Les fusions et acquisitions s'intensifient : le rachat de Lumileds par First Brands Group en 2024 élargit la portée de la puce au luminaire, tandis que l'acquisition de Hanon Systems par Hankook renforce la synergie de gestion thermique électronique. Les lacunes concurrentielles se concentrent désormais sur la certification des barres selon les normes UNECE, FMVSS et les futures normes ASEAN simultanément, favorisant les laboratoires multirégionaux et raccourcissant les calendriers de lancement des clients dans le marché des barres lumineuses automobiles.

Leaders du secteur des barres lumineuses automobiles

OSRAM GmbH.

Valeo SA

Koito Manufacturing Co., Ltd.

Stanley Electric Co., Ltd.

FORVIA SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Barres Lumineuses Automobiles

- Osram Continental GmbH

- Hella GmbH & Co. KGaA

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Marelli S.p.A.

- Truck-Lite Co. LLC

- Grote Industries LLC

- Rigid Industries

- Baja Designs

- KC HiLiTES Inc.

- JW Speaker Corporation

- Vision X Lighting

- Lazer Lamps Ltd.

- Whelen Engineering Company Inc.

- Diode Dynamics LLC

Développements Récents dans le Secteur du Marché des Barres Lumineuses Automobiles

- Septembre 2024 : ams OSRAM (SIX : AMS), leader mondial des émetteurs et capteurs intelligents, annonce la prochaine étape du développement de sa technologie ALIYOS™ LED sur film : l'introduction d'une approche innovante pour intégrer des films LED dans les applications automobiles.

- Août 2024 : ams OSRAM a présenté l'OSRAM NIGHT BREAKER™ LED SMART, une lampe de rétrofit LED améliorée. Dotée d'une puissance accrue et d'un design compact, elle permet une conversion rentable de l'halogène vers la technologie LED OSRAM homologuée pour la route. Elle remplace les lampes H4 et H7, s'adaptant aux voitures, camping-cars et motos.

Portée du rapport mondial sur le marché des barres lumineuses automobiles

Aperçu de la Segmentation

| Halogène |

| HID |

| LED |

| Avant |

| Arrière |

| Latérale |

| Autres |

| Voitures particulières |

| Véhicules commerciaux |

| Bus et autocars |

| Équipementiers |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Halogène | |

| HID | ||

| LED | ||

| Par installation | Avant | |

| Arrière | ||

| Latérale | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Bus et autocars | ||

| Par canal de vente | Équipementiers | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des barres lumineuses automobiles en 2025 ?

Il a atteint 3,21 milliards USD en 2025.

Quelle technologie détient la plus grande part ?

La LED représentait 62,11 % du chiffre d'affaires 2024 et continue de croître le plus rapidement.

Quelle région est en tête de la demande ?

L'Asie-Pacifique représentait 35,31 % du chiffre d'affaires mondial 2024 et devrait afficher le TCAC le plus élevé de 7,59 %.

Pourquoi les barres lumineuses montées latéralement gagnent-elles en popularité ?

Les nouvelles réglementations sur la visibilité et les passionnés de tout-terrain stimulent un TCAC de 8,98 % pour les installations latérales d'ici 2030.

À quelle vitesse le segment du marché secondaire se développe-t-il ?

Les ventes du marché secondaire progressent à un TCAC de 8,24 % à mesure que les propriétaires équipent leurs véhicules d'un éclairage personnalisable.

Dernière mise à jour de la page le: