Taille et Part du Marché des Systèmes de Contrôle à Écran Tactile Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

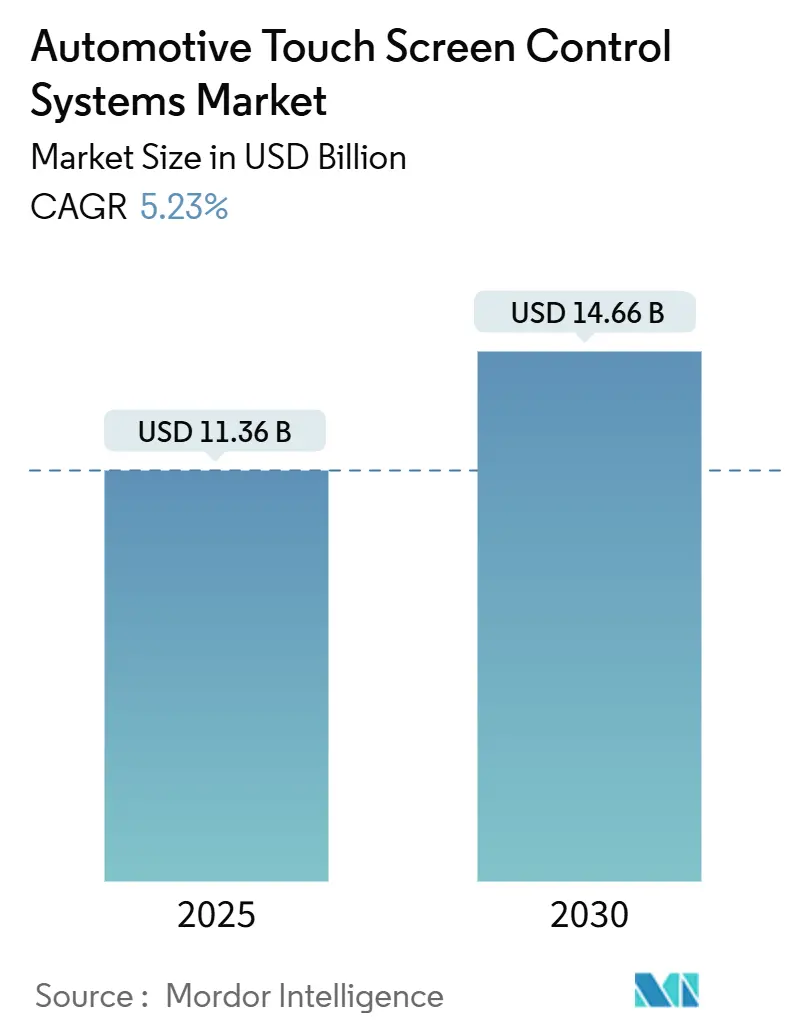

| Taille du Marché (2025) | 11.36 Milliards de dollars |

| Taille du Marché (2030) | 14.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle à Écran Tactile Automobiles par Mordor Intelligence

La taille du marché des systèmes de contrôle à écran tactile automobiles s'établit à 11,36 milliards USD en 2025 et devrait atteindre 14,66 milliards USD d'ici 2030, reflétant un CAGR de 5,23 % durant la période de prévision (2025-2030). L'accélération de l'électrification, la demande des consommateurs pour des expériences de cockpit similaires aux smartphones et la baisse des coûts matériels soutiennent cette expansion régulière. Dans les segments des véhicules électriques et haut de gamme, les grands écrans embarqués sont devenus des symboles de statut importants, soulignant la préférence des consommateurs pour des intérieurs high-tech. Dominant le paysage, la technologie tactile capacitive se distingue par son ergonomie et sa réactivité incomparables. La région Asie-Pacifique, avec la Chine en tête, est à l'avant-garde de cette adoption, portée par une forte croissance de la production de véhicules électriques. À l'échelle mondiale, les constructeurs automobiles se tournent vers des architectures de véhicules définis par logiciel, permettant des mises à jour régulières par voie hertzienne qui enrichissent l'expérience utilisateur et offrent une flexibilité des fonctionnalités. Cependant, des défis se profilent : les contraintes d'approvisionnement en verre spécialisé et le renforcement du contrôle réglementaire sur la distraction du conducteur façonnent les décisions de conception et influencent les structures de coûts.

Points Clés du Rapport

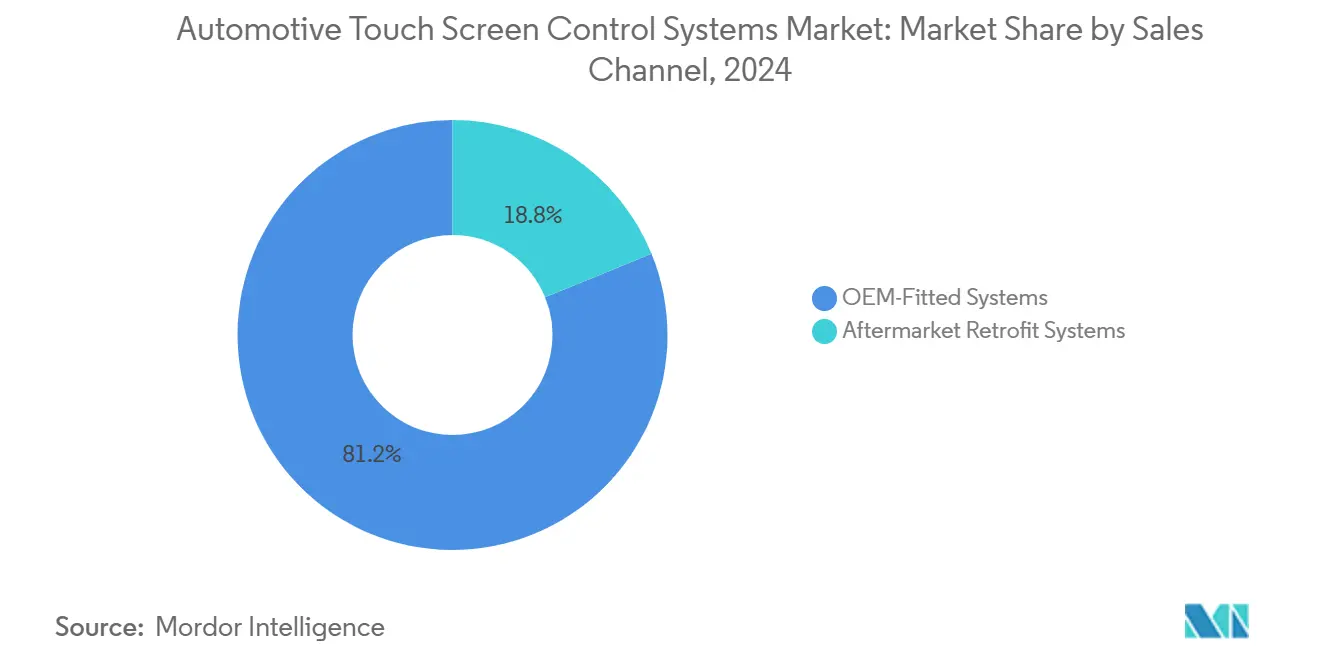

- Par canal de vente, les systèmes installés en première monte représentaient 81,17 % de la part du marché des systèmes de contrôle à écran tactile automobiles en 2024, tandis que le segment du retrofit sur le marché secondaire devrait se développer à un CAGR de 7,12 % durant la période de prévision (2025-2030).

- Par taille d'écran, les écrans de 9 à 15 pouces ont dominé les revenus de 2024 avec une part de 62,34 % du marché des systèmes de contrôle à écran tactile automobiles ; les écrans de plus de 15 pouces sont positionnés pour le CAGR le plus rapide de 8,98 % durant la période de prévision (2025-2030).

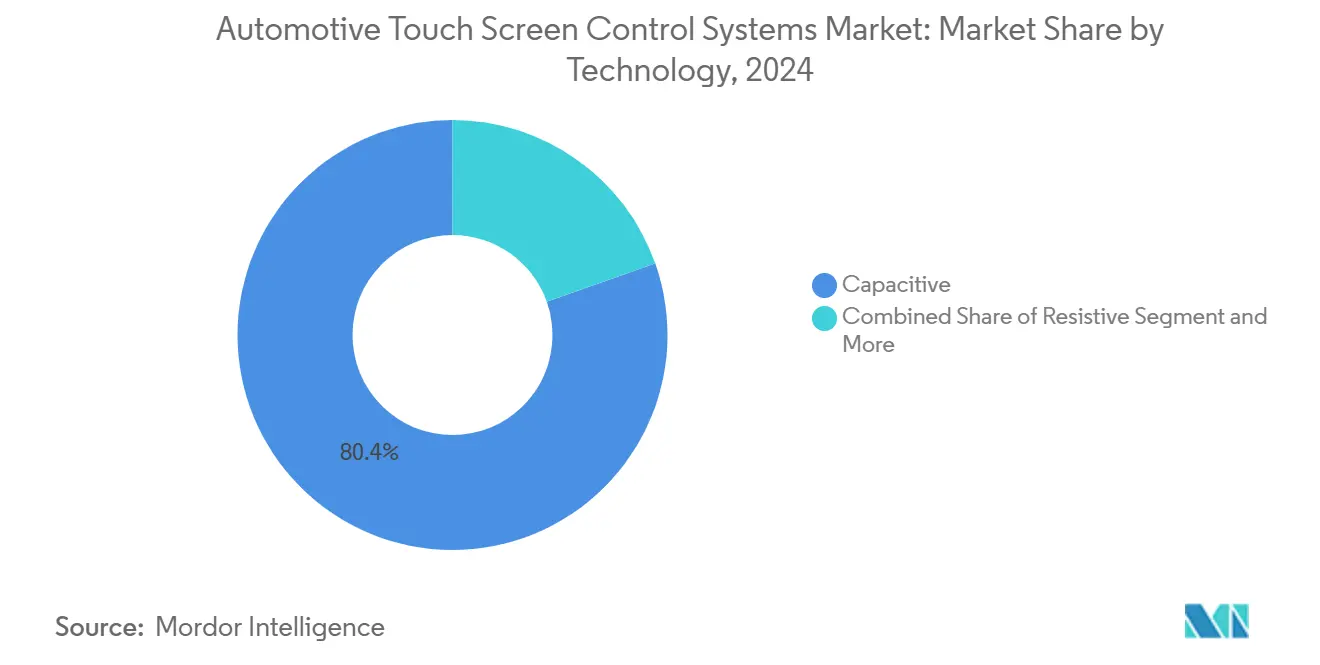

- Par technologie, les solutions capacitives ont conservé une part de 80,41 % du marché des systèmes de contrôle à écran tactile automobiles en 2024, tandis que les écrans à ondes acoustiques de surface devraient croître à un CAGR de 7,65 % durant la période de prévision (2025-2030).

- Par application, les voitures particulières ont capté 73,19 % des revenus de 2024 du marché des systèmes de contrôle à écran tactile automobiles en 2024 ; les véhicules utilitaires légers enregistrent le CAGR le plus élevé de 6,11 % durant la période de prévision (2025-2030).

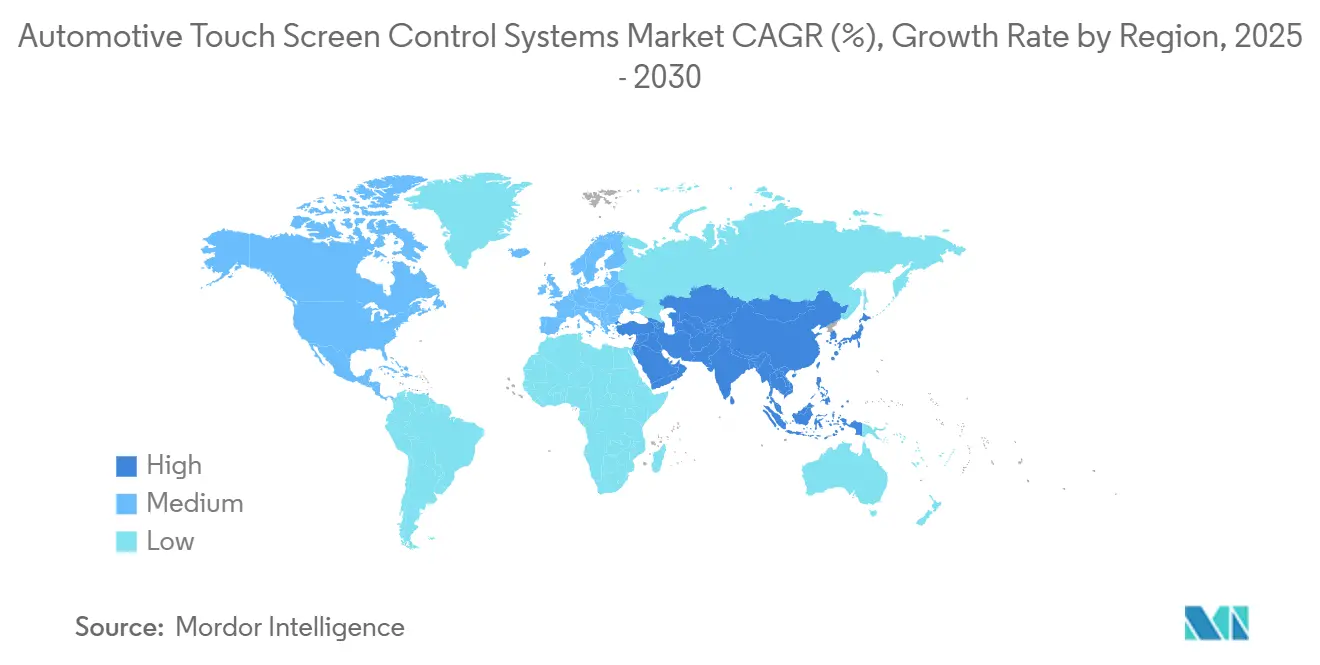

- Par géographie, l'Asie-Pacifique a capté 34,69 % de la part du marché des systèmes de contrôle à écran tactile automobiles en 2024 et devrait croître à un CAGR de 6,39 % durant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Systèmes de Contrôle à Écran Tactile Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écrans d'Infodivertissement Plus Grands | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Baisse des Coûts Unitaires | +1.2% | Mondial, bénéficiant particulièrement aux marchés émergents | Court terme (≤ 2 ans) |

| Mandats Réglementaires | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférences des Consommateurs | +0.8% | Mondial, avec une adoption plus élevée dans les marchés développés | Moyen terme (2-4 ans) |

| Architectures Évolutives par Mise à Jour Hertzienne | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE, suivie par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Revêtements Tactiles Antiviraux et Antimicrobiens | +0.3% | Mondial, avec un accent sur le segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de Grands Écrans d'Infodivertissement dans les Véhicules Électriques et Haut de Gamme

Les marques de véhicules électriques affichent de vastes écrans comme preuve tangible de leur sophistication numérique. La Mercedes-EQS a inauguré un hyperécran de 56 pouces, et la console incurvée de 14,9 pouces de BMW sur l'iX a établi une référence en matière de contrôle intuitif multi-surfaces[1]« Intégration de la Technologie d'Affichage iX, » BMW Group, bmwgroup.com. Les constructeurs de véhicules électriques grand public tels que BYD et Tesla standardisent désormais des écrans centraux de 15 pouces et plus pour héberger la climatisation, la navigation et les diagnostics dans un seul panneau. La consolidation des fonctions réduit les faisceaux de câblage et le temps d'assemblage, tandis que la capacité à déverrouiller des fonctionnalités par voie hertzienne élargit les horizons de revenus après-vente. Ces avantages font croître les normes de taille d'écran moyenne et consolident le marché des systèmes de contrôle à écran tactile automobiles comme un champ de bataille clé pour la différenciation de l'expérience utilisateur.

Baisse des Coûts Unitaires des Panneaux Tactiles Capacitifs et des Contrôleurs

Les économies d'échelle issues des smartphones continuent de se répercuter sur l'automobile, faisant baisser les prix des panneaux depuis 2022. L'intégration tactile en cellule élimine les couches de capteurs supplémentaires, réduisant l'utilisation des matériaux et le temps d'assemblage. La stabilisation des prix des circuits intégrés de contrôleur après les pénuries de semi-conducteurs soulage davantage la pression sur la nomenclature des matériaux, permettant aux écrans plus grands de migrer vers les finitions de milieu de gamme sans sacrifier les bénéfices. Les modules à faible coût, notamment issus des lignes de fabrication en Asie-Pacifique, accélèrent la standardisation des interfaces multi-gestes sur les modèles grand public.

Mandats Réglementaires pour l'Intégration des Caméras et de l'Infodivertissement

Les agences de sécurité nord-américaines et européennes exigent désormais que les images des caméras de recul et les visualisations des systèmes d'aide à la conduite avancés apparaissent sur les écrans centraux. Les directives de phase 3 de la NHTSA sur la distraction du conducteur limitent les tâches visuelles-manuelles à des regards de 2 secondes, dictant effectivement la taille, la disposition et la réponse tactile des écrans[2]« Directives sur la Distraction du Conducteur Phase 3, » Administration Nationale de la Sécurité Routière, nhtsa.gov. Les règles de la UNECE adoptent une position similaire pour les fonctionnalités de conduite automatisée. Des écrans tactiles plus grands et à plus haute résolution qui restituent clairement des superpositions complexes deviennent obligatoires pour la conformité, supprimant les incitations à la réduction des coûts qui favorisaient autrefois les panneaux plus petits.

Préférence des Consommateurs pour une Interface Homme-Machine Similaire aux Smartphones

Les conducteurs s'attendent à des cartes avec zoom par pincement, des menus en carrousel et une intégration d'assistant vocal reflétant l'utilisation quotidienne du téléphone. La plateforme Emotional Cockpit de Continental adapte les mises en page aux habitudes des utilisateurs, tandis que l'Assistant Personnel Intelligent de BMW ajoute continuellement des intentions vocales via des mises à jour logicielles. Des écrans haute résolution avec une granularité tactile fine et une capacité de traitement robuste sont donc essentiels, orientant les achats vers des fournisseurs premium capables de garantir une réactivité de qualité smartphone dans des conditions automobiles difficiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Intégration et de Validation | -0.8% | Mondial, affectant particulièrement les constructeurs automobiles de plus petite taille | Moyen terme (2-4 ans) |

| Réglementations sur la Distraction du Conducteur | -0.6% | Principalement en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Risque sur la Chaîne d'Approvisionnement | -0.5% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes d'Interférences Électromagnétiques | -0.3% | Marchés mondiaux des véhicules électriques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Intégration et de Validation

Les interfaces tactiles automobiles font l'objet de tests rigoureux en matière de résistance thermique, de tolérance aux vibrations et de compatibilité électromagnétique, des normes qui dépassent de loin celles de l'électronique grand public. L'obtention d'une certification de sécurité fonctionnelle pour les écrans gérant les opérations du véhicule prolonge non seulement les délais de développement, mais augmente également les coûts. Ces dépenses largement fixes constituent des obstacles pour les constructeurs automobiles de plus petite taille, tandis que les fabricants à grand volume peuvent plus facilement les absorber et maintenir leur rentabilité. La fusion de divers réseaux embarqués, notamment CAN, LIN et Ethernet, amplifie la complexité du système, nécessitant des installations et des outils spécialisés que seuls quelques fournisseurs sélectionnés peuvent proposer de manière compétitive.

Les Réglementations sur la Distraction du Conducteur Limitent l'Interaction avec l'Écran

Les organismes de réglementation aux États-Unis et en Europe renforcent les contrôles sur les distractions du conducteur, imposant un engagement visuel rapide et minimal pour les tâches essentielles à bord du véhicule. En réponse, les équipes d'expérience utilisateur affinent les conceptions d'interface, mettant l'accent sur les fonctions principales et déléguant les tâches moins critiques aux commandes vocales ou aux passagers. Par conséquent, les cycles de conception évoluent pour être plus itératifs, et le potentiel de profit des écrans de divertissement expansifs diminue. Bien que des avancées telles que les interfaces contextuelles et le retour haptique offrent un certain répit, elles augmentent simultanément les complexités logicielles et les défis de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Canal de Vente : La Première Monte Maintient sa Domination

Les systèmes installés en première monte représentaient 81,17 % des revenus du marché des systèmes de contrôle à écran tactile automobiles en 2024, reflétant la préférence des constructeurs automobiles pour une conception de cockpit homogène et une responsabilité à fournisseur unique. La taille du marché des systèmes de contrôle à écran tactile automobiles pour les programmes de première monte est en hausse, les marques intégrant des écrans plus grands et plus riches dans presque chaque finition. Les installations en usine sécurisent l'accès aux passerelles CAN et Ethernet, permettant des ventes de fonctionnalités par voie hertzienne que le commerce de retrofit ne peut égaler. L'alignement des garanties et la validation de la résistance aux chocs renforcent davantage la domination de la première monte.

Les installateurs sur le marché secondaire, cependant, bénéficient d'un CAGR de 7,12 % alors que les propriétaires de véhicules anciens recherchent des mises à niveau de connectivité. General Motors (GM) prévoit d'abandonner progressivement les technologies Apple CarPlay et Android Auto, qui permettent aux conducteurs de contourner les systèmes d'infodivertissement natifs d'un véhicule. GM se tourne vers des systèmes d'infodivertissement propriétaires, co-développés avec Google, pour ses prochains véhicules électriques. Ce changement pousse de nombreux conducteurs vers des kits de retrofit tiers qui maintiennent les capacités de mise en miroir des smartphones. Bien que des adaptateurs de faisceau améliorés et la baisse des prix des écrans facilitent les conversions, ces systèmes retrofités sont souvent en retard par rapport aux systèmes installés en usine en raison d'un accès restreint au bus de données. Pendant ce temps, les ateliers spécialisés qui fournissent des caméras intégrées et une assistance au stationnement sont stratégiquement positionnés pour exploiter ce segment du marché des systèmes de contrôle à écran tactile automobiles.

Par Taille d'Écran : Les Grands Formats Montent dans la Hiérarchie Premium

Les écrans de 9 à 15 pouces contrôlaient une part de 62,34 % du marché des systèmes de contrôle à écran tactile automobiles en 2024, équilibrant ergonomie et coût pour les intérieurs grand public. La part de marché des systèmes de contrôle à écran tactile automobiles de ce segment découle d'un espace suffisant pour la navigation et les médias tout en s'adaptant aux points d'ancrage conventionnels du tableau de bord. Les économies d'échelle dans la fabrication d'écrans LCD et OLED continuent de réduire l'accessibilité des panneaux, soutenant les plans des constructeurs automobiles pour mettre à niveau les finitions de base.

Les écrans dépassant 15 pouces affichent un CAGR de 8,98 % jusqu'en 2030, propulsés par des concepts de pilier à pilier. L'OLED incurvé de 33 pouces de Cadillac et le panorama de 48 pouces de Lincoln prouvent que les surfaces immersives peuvent accueillir simultanément les tableaux de bord, l'infodivertissement et le divertissement des passagers. Les métriques de coût par pouce carré s'améliorent à chaque cycle de production, amenant des formats autrefois exclusifs dans les crossovers quasi-luxe. Les petits écrans de moins de 9 pouces perdurent principalement dans les flottes sensibles aux coûts et les cabines commerciales de base, où les cibles tactiles restent minimales et la compatibilité avec les gants prime sur l'esthétique.

Par Technologie : Le Leadership Capacitif Fait Face à la Montée des Ondes Acoustiques de Surface

Les modules capacitifs représentaient 80,41 % des revenus du marché des systèmes de contrôle à écran tactile automobiles en 2024, leur domination reposant sur les gestes multi-doigts, la durabilité et la maturité de la chaîne d'approvisionnement. La taille du marché des systèmes de contrôle à écran tactile automobiles pour les unités capacitives est en croissance, grâce aux architectures en cellule qui intègrent les couches de capteurs et d'affichage, réduisant les bordures et le poids. Les variantes capacitives à détection de force ajoutent des retours haptiques sans pièces mobiles, améliorant davantage la qualité perçue.

Les ondes acoustiques de surface enregistrent un CAGR de 7,65 %, gagnant des parts dans les véhicules commerciaux et industriels où les gants épais et la saleté mettent à l'épreuve la détection capacitive. La capacité des ondes acoustiques de surface à lire les touches à travers le verre de protection convient aux camions de construction, aux machines agricoles et aux transports militaires. Les coûts diminuent à mesure que les fabricants adoptent un pas de transducteur plus petit et un étalonnage automatisé. Les technologies résistive et infrarouge restent confinées aux tableaux de bord bas de gamme et aux applications en températures extrêmes, avec des flux de recherche et développement limités.

Par Application : Les Véhicules Commerciaux Accélèrent l'Adoption Numérique

Les voitures particulières représentaient 73,19 % des revenus du marché des systèmes de contrôle à écran tactile automobiles en 2024, standardisant les fonctions tactiles du massage des sièges à la gestion de l'énergie sur les véhicules électriques. La taille du marché des systèmes de contrôle à écran tactile automobiles pour les voitures particulières devrait atteindre 10,7 milliards USD d'ici 2030, portée par le ruissellement du luxe et la personnalisation activée par logiciel. Les constructeurs automobiles exploitent les tableaux de bord tactiles pour simplifier les agencements de cockpit, remplaçant les groupes de commutateurs physiques par des menus contextuels.

Les véhicules utilitaires légers connaissent la croissance la plus rapide avec un CAGR de 6,11 %, stimulés par la logistique du dernier kilomètre et les mandats d'électrification qui récompensent la numérisation du cockpit. La mise à jour 2025 du Crafter de Volkswagen a introduit un écran de 10,4 pouces lié à des analyses de gestion de flotte, permettant des mises à jour d'itinéraires et des tableaux de bord des conducteurs. Les camions moyens et lourds adoptent les solutions tactiles plus prudemment, citant les coûts et la fiabilité, mais les portails de diagnostic à distance et les exigences réglementaires de journalisation électronique font progressivement pencher les équations de retour sur investissement.

Analyse Géographique

L'Asie-Pacifique est en tête avec une part de 34,69 % du marché des systèmes de contrôle à écran tactile automobiles en 2024 et un CAGR soutenu de 6,39 % jusqu'en 2030, porté par le volume de véhicules électriques de la Chine et des incitations favorables. Les écrans tactiles bénéficient de la vaste production de véhicules électriques à batterie de la région, avec des fournisseurs nationaux qui dimensionnent les panneaux et les contrôleurs à des prix compétitifs à l'échelle mondiale. L'Asie du Sud-Est bénéficie du rapatriement de l'assemblage électronique et d'une classe moyenne croissante qui privilégie les équipements numériques dans ses achats automobiles. Les investissements des géants des batteries et des écrans accélèrent la localisation de l'ensemble des cockpits, protégeant les constructeurs automobiles de la volatilité du fret intercontinental.

L'Amérique du Nord conserve une part significative du marché des systèmes de contrôle à écran tactile automobiles, les crédits d'impôt fédéraux et l'expansion des infrastructures de recharge attirant les acheteurs vers les SUV et les pickups électriques. Les règles de la NHTSA sur les caméras de recul et l'affichage des systèmes d'aide à la conduite avancés cimentent la demande pour des écrans plus grands, tandis que le regroupement de fonctionnalités d'infodivertissement génère des revenus d'abonnement. Les problèmes d'approvisionnement pour les caméras avancées de surveillance du conducteur et le verre de couverture à faible teneur en fer restent des freins à la croissance, mais devraient s'atténuer à mesure que les usines nationales entrent en service entre 2026 et 2027.

L'Europe reflète le CAGR nord-américain à 4,55 %, bien que sous des objectifs carbone plus stricts. Les constructeurs automobiles doivent y équilibrer les métriques de durabilité avec les attentes en matière d'infodivertissement premium. Les mandats de la UNECE concernant la visualisation du maintien automatisé de voie soutiennent la tendance à l'agrandissement des écrans, mais l'austérité dans les segments d'entrée de gamme tempère la croissance totale en valeur. Les équipementiers de rang 1 régionaux poussent des plateformes définies par logiciel qui séparent les cycles matériels de l'innovation d'interface utilisateur, s'alignant sur l'appétit des consommateurs pour des mises à jour fréquentes sans achats de nouveaux modèles.

Paysage Concurrentiel

Le marché des systèmes de contrôle à écran tactile automobiles est modérément concentré. Collectivement, les cinq principaux acteurs captent une part significative, laissant néanmoins de la place aux challengers de niveau intermédiaire et aux spécialistes de niche. L'activité stratégique s'oriente vers l'intégration verticale : Continental a étendu sa capacité de fond de panier d'affichage, tandis que Visteon s'est associé à Qualcomm pour regrouper des puces de cockpit à intelligence artificielle et des piles d'expérience utilisateur basées sur Android. Les flux de transactions montrent que les fournisseurs se diversifient dans le revêtement de verre de couverture et le micrologiciel de contrôleur tactile pour sécuriser de la valeur au-delà des panneaux banalisés.

La différenciation technologique pivote du matériel pur vers le logiciel sur le cycle de vie. La capacité de mise à jour par voie hertzienne, le renforcement de la cybersécurité et les écosystèmes de boutiques d'applications façonnent de plus en plus les critères d'évaluation des appels d'offres. Les fournisseurs proposant des domaines de cockpit clés en main qui fusionnent l'infodivertissement, la visualisation des systèmes d'aide à la conduite avancés et les fonctions de tableau de bord gagnent la faveur des constructeurs automobiles cherchant à réduire le nombre d'unités de contrôle électronique. Les dépôts de brevets autour du blindage contre les interférences électromagnétiques pour les architectures de véhicules électriques à 800 V et les algorithmes de retour tactile signalent les futurs champs de bataille.

Les marques du marché secondaire comblent les lacunes laissées par le verrouillage de la première monte. Les entreprises spécialisées dans les kits de retrofit exploitent la volonté des propriétaires de véhicules existants de payer pour Apple CarPlay ou Android Auto, notamment après que certains constructeurs ont bloqué la mise en miroir native des téléphones. Les partenariats avec les chaînes d'installateurs élargissent la portée, tandis que les unités en marque blanche pour le renouvellement des flottes de covoiturage présentent un potentiel de volume à la hausse. Les variantes à ondes acoustiques de surface et résistives optimisées en coût servent les camions de travail et les véhicules agricoles où la compatibilité avec les gants et la robustesse priment sur l'élégance.

Leaders du Secteur des Systèmes de Contrôle à Écran Tactile Automobiles

Continental AG

Robert Bosch GmbH

Panasonic Holdings Corporation

DENSO Corporation

Visteon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Hyundai Motor Group a dévoilé la plateforme logicielle de mobilité Pleos comprenant Pleos Connect, un système d'infodivertissement basé sur Android Automotive ancré par un écran tactile de 15,6 pouces et une personnalisation étendue de l'interface utilisateur.

- Mars 2025 : ChangAn a lancé son Deepal S07 entièrement électrique en Europe, équipé d'un écran tactile ajustable de 15,6 pouces alimenté par le Snapdragon 8155 permettant une connectivité transparente avec Apple CarPlay et Android Auto.

- Janvier 2025 : BMW a présenté son BMW iDrive avec Vision Panoramique prêt pour la production au CES 2025, fonctionnant sur le nouveau Système d'Exploitation BMW X et prévu pour un déploiement dans les modèles de fin 2025.

Portée du Rapport Mondial sur le Marché des Systèmes de Contrôle à Écran Tactile Automobiles

| Systèmes Installés en Première Monte |

| Systèmes de Retrofit sur le Marché Secondaire |

| Moins de 9 pouces |

| 9 à 15 pouces |

| Plus de 15 pouces |

| Capacitif |

| Résistif |

| Infrarouge |

| Ondes Acoustiques de Surface |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Canal de Vente | Systèmes Installés en Première Monte | |

| Systèmes de Retrofit sur le Marché Secondaire | ||

| Par Taille d'Écran | Moins de 9 pouces | |

| 9 à 15 pouces | ||

| Plus de 15 pouces | ||

| Par Technologie | Capacitif | |

| Résistif | ||

| Infrarouge | ||

| Ondes Acoustiques de Surface | ||

| Par Application | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de contrôle à écran tactile automobiles en 2025 ?

Le marché s'établit à 11,36 milliards USD en 2025 et est en bonne voie pour atteindre 14,66 milliards USD d'ici 2030.

Quel CAGR est attendu pour les écrans tactiles automobiles sur la période 2025-2030 ?

Un CAGR stable de 5,23 % est prévu pour la période.

Quelle région est en tête de l'adoption actuelle ?

L'Asie-Pacifique détient une part de 34,69 % en 2024 et affiche le CAGR le plus rapide de 6,39 % jusqu'en 2030.

Quel segment de taille d'écran connaît la croissance la plus rapide ?

Les écrans de plus de 15 pouces enregistrent le CAGR le plus rapide de 8,98 % en raison de la demande du luxe et des véhicules électriques.

Quel facteur contraint le plus la croissance future ?

Les coûts élevés d'intégration et de validation, notamment pour les constructeurs automobiles de plus petite taille, réduisent de manière significative le CAGR potentiel.

Dernière mise à jour de la page le: