Taille et Part du Marché des Systèmes de Vision Panoramique Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

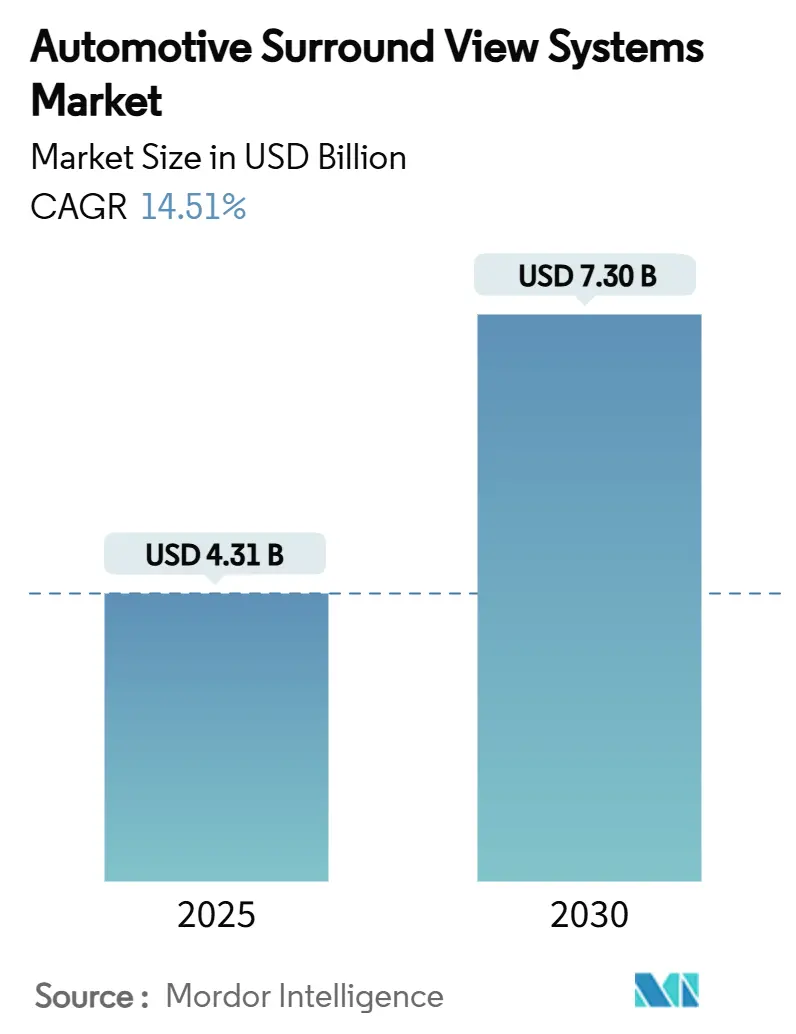

| Taille du Marché (2025) | 4.31 Milliards de dollars |

| Taille du Marché (2030) | 7.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Vision Panoramique Automobile par Mordor Intelligence

Le marché des systèmes de vision panoramique automobile, évalué à 4,31 milliards USD en 2025, est appelé à atteindre 7,30 milliards USD d'ici 2030, affichant un TCAC robuste de 14,51 %. Cette croissance est portée par des mandats réglementaires, des avancées rapides dans le domaine des semi-conducteurs et une demande croissante de la part des consommateurs haut de gamme. En Amérique du Nord et dans l'Union européenne, les réglementations sur la visibilité arrière ont transformé les caméras de vision panoramique de simples accessoires de luxe en outils de conformité indispensables, alimentant une croissance régulière du marché. À mesure que les prix de vente moyens des systèmes multi-caméras diminuent, les voitures particulières de milieu de gamme adoptent de plus en plus cette technologie. Les contrôleurs de domaine ADAS centralisés renforcent davantage les fonctions de sécurité grâce à la visualisation 3D et à la fusion de capteurs. De plus, l'assemblage d'images par intelligence artificielle générative améliore la précision de perception, ouvrant la voie à l'autonomie de niveau 2+ et aux mises à jour de fonctionnalités par voie hertzienne, ce qui, à son tour, amplifie le potentiel de revenus d'un véhicule sur sa durée de vie. Les opérateurs de flottes en Asie-Pacifique et en Amérique du Nord stimulent la demande aftermarket, en tirant parti des kits de retrofit pour renforcer la sécurité des conducteurs et la visibilité opérationnelle.

Points Clés du Rapport

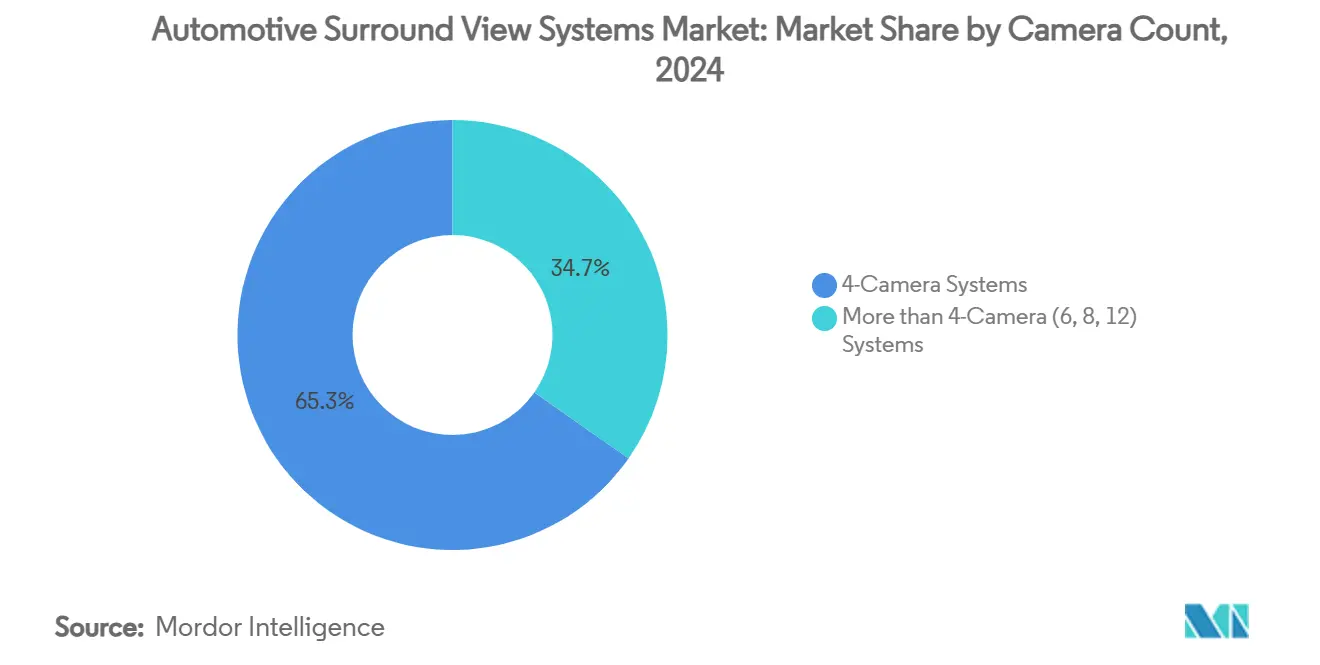

- Par nombre de caméras, les systèmes à 4 caméras ont dominé le marché des systèmes de vision panoramique automobile avec une part de 65,27 % en 2024 ; les configurations de plus de 4 caméras devraient se développer à un TCAC de 19,20 % jusqu'en 2030.

- Par fonctionnement de la caméra, les systèmes automatiques ont capté 75,01 % de la taille du marché des systèmes de vision panoramique automobile en 2024 et progressent à un TCAC de 15,77 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 87,13 % de la part du marché des systèmes de vision panoramique automobile en 2024, tandis que les véhicules commerciaux ont enregistré le TCAC projeté le plus élevé à 18,06 % jusqu'en 2030.

- Par canal de vente, les solutions équipées en première monte détenaient 89,59 % de la taille du marché des systèmes de vision panoramique automobile en 2024, tandis que les retrofits aftermarket croissent à un TCAC de 19,82 % jusqu'en 2030.

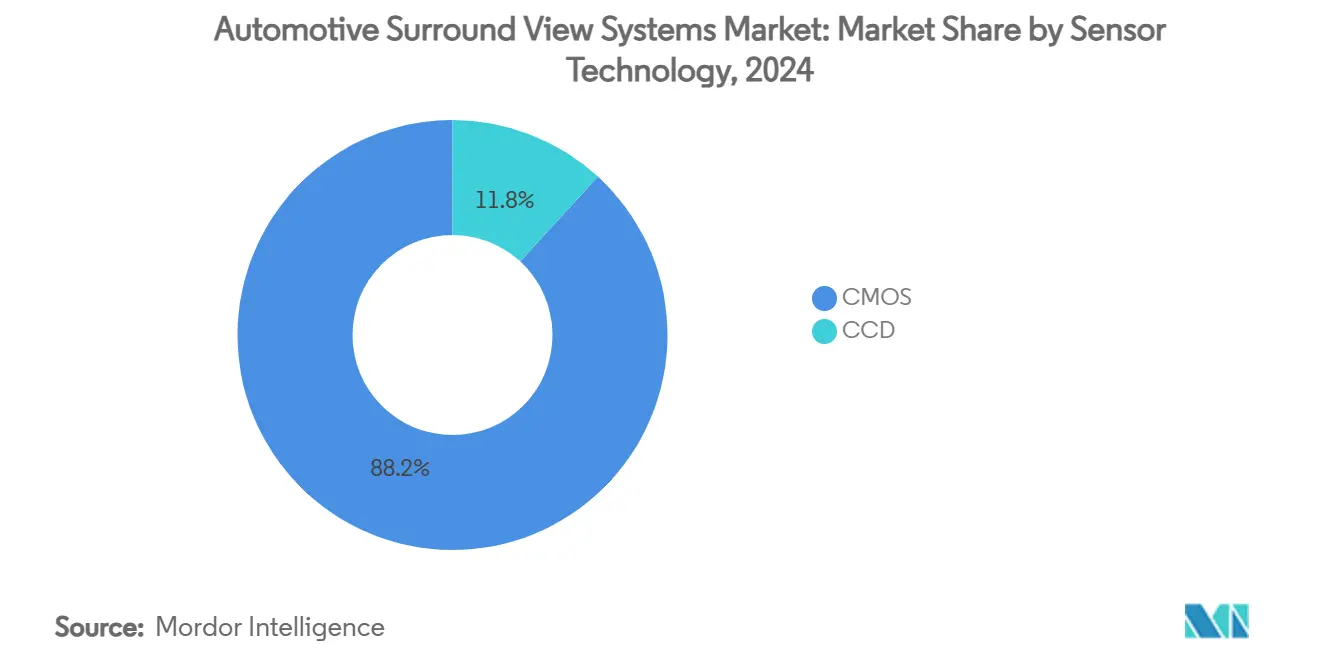

- Par technologie de capteur, le CMOS a capté 88,18 % du marché des systèmes de vision panoramique automobile en 2024 et devrait croître à un TCAC de 15,36 % jusqu'en 2030.

- Par type d'affichage, les systèmes 2D commandaient 68,89 % de la taille du marché des systèmes de vision panoramique automobile en 2024, et les affichages 3D/réalité augmentée progressent à un TCAC de 22,11 % jusqu'en 2030.

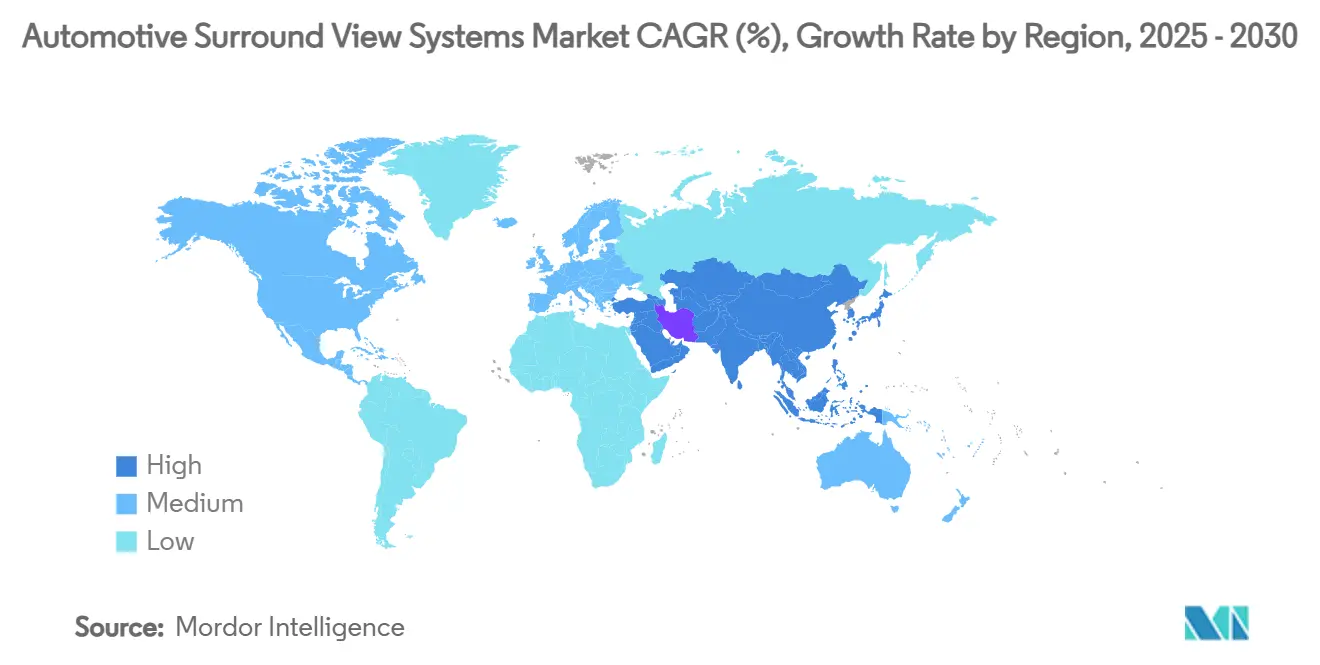

- Par géographie, l'Asie-Pacifique a capté 47,86 % de la part du marché en 2024 et devrait afficher le TCAC le plus rapide de 15,17 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Vision Panoramique Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Obligatoires sur la Visibilité Arrière | +4.2% | Mondial, avec une application précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de la Vision Panoramique 3D | +3.8% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Baisse des Prix de Vente Moyens des Systèmes Multi-Caméras | +2.9% | Mondial, avec des effets prononcés sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Assemblage par Intelligence Artificielle Générative | +2.1% | Adoption précoce en Amérique du Nord et dans l'UE, montée en puissance en APAC | Long terme (≥ 4 ans) |

| Fonctionnalité Pilotée par Mise à Jour Hertzienne | +1.8% | Mondial, avec leadership du segment premium | Moyen terme (2-4 ans) |

| Adoption des Kits de Retrofit par les Flottes Logistiques | +1.4% | Hubs logistiques APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations Obligatoires sur la Visibilité Arrière Constituent le Socle du Marché

Les règles de sécurité mondiales telles que la FMVSS-111 aux États-Unis et le Règlement Général sur la Sécurité II dans l'Union européenne rendent la technologie de visibilité arrière obligatoire, intégrant les caméras de vision panoramique dans la nomenclature de chaque nouveau véhicule. La conformité supprime le comportement d'achat discrétionnaire, permettant aux fournisseurs de modéliser une utilisation prévisible des capacités et d'optimiser les courbes de coûts. La législation harmonisée se répercute au Canada, où de nouvelles normes pour les autobus scolaires exigent une visibilité périphérique extérieure, élargissant la base de clientèle adressable[1]« Règlement modifiant le Règlement sur la sécurité des véhicules automobiles (autobus scolaires) », Gouvernement du Canada, canada.ca. Les équipementiers répondent en standardisant les faisceaux de câblage des caméras et en adoptant des architectures électroniques évolutives qui simplifient l'homologation mondiale.

Intégration de la Vision Panoramique 3D dans les Contrôleurs de Domaine ADAS

Les contrôleurs de domaine ADAS centralisés consolident les entrées des caméras, des radars et des LiDAR, permettant aux flux de vision panoramique de prendre en charge le maintien de voie et les manœuvres mains libres sur autoroute. Les ressources de calcul partagées réduisent le coût du système par fonction, rendant la perception avancée réalisable pour les modèles de milieu de gamme. Les fournisseurs de rang 1 intègrent des dorsales Ethernet automobile qui transfèrent de la vidéo non compressée avec une latence minimale, tandis que le silicium des contrôleurs de domaine intègre des accélérateurs matériels pour l'inférence de réseaux neuronaux. Le résultat est une combinaison transparente d'assistance au stationnement, à la circulation transversale et au changement de voie automatisé dans une seule pile logicielle.

La Baisse des Prix de Vente Moyens des Systèmes Multi-Caméras Permet la Démocratisation du Marché

Depuis 2024, des innovations telles que l'optique au niveau de la tranche et la fabrication verticalement intégrée, associées à une concurrence régionale accrue dans l'approvisionnement, ont fait baisser les prix des modules de caméra de pourcentages à deux chiffres. Cette réduction des coûts permet aux constructeurs automobiles d'inclure des caméras à 360 degrés dans les niveaux de finition des véhicules à prix modéré, sans sacrifier les marges bénéficiaires. Les fournisseurs, tirant parti de l'augmentation des volumes unitaires, renégocient les contrats pour les objectifs et les sérialiseurs, approfondissant encore la baisse des prix. Illustrant cette tendance, la division de capteurs d'images CMOS automobile de Sony vise la rentabilité d'ici l'exercice 2026, misant sur une hausse projetée de 6,68 fois de la demande de caméras automobiles entre 2019 et 2030[2]Chiang, Jen-Chieh, Taipei ; Willis Ke, « Sony vise la rentabilité pour son activité CIS automobile d'ici l'exercice 2026 dans un contexte de croissance 6x des caméras automobiles », DIGITIMES Asia, digitimes.com. Pendant ce temps, sur les marchés émergents, les assembleurs locaux combinent de manière innovante des caméras abordables avec des logiciels open source, créant des kits de retrofit économiques adaptés aux flottes de covoiturage.

L'Assemblage par Intelligence Artificielle Générative Améliore la Précision de Perception

Les algorithmes d'intelligence artificielle générative entraînés sur des ensembles de données de conduite diversifiés corrigent désormais l'éclairage, la parallaxe et la distorsion en temps réel. L'accélération matérielle sur les unités de traitement graphique intégrées dans les ordinateurs de bord prend en charge une sortie panoramique à 60 images par seconde. Une fidélité plus élevée permet la classification automatique des obstacles à basse vitesse, réduisant les taux de collisions mineures dans les parkings urbains. Les constructeurs automobiles intègrent des interfaces en langage naturel permettant aux conducteurs de demander verbalement des visuels d'angles morts, améliorant l'expérience utilisateur et la différenciation de la marque.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement liés à la Dissipation Thermique et à la Mise en Réseau | -2.8% | Mondial, avec des effets aigus dans les régions à climat extrême | Moyen terme (2-4 ans) |

| Sensibilité aux Prix dans les Voitures d'Entrée de Gamme | -2.3% | APAC et marchés émergents principalement | Court terme (≤ 2 ans) |

| Retards de Certification en Cybersécurité | -1.9% | UE et régions adoptant les normes UNECE | Court terme (≤ 2 ans) |

| Pénurie de Fournisseurs d'Objectifs Grand Angle | -1.2% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement liés à la Dissipation Thermique des ECU et à la Mise en Réseau Embarquée

Les charges utiles multi-caméras haute résolution saturent les liaisons Ethernet automobile à 1 Gbps, forçant des mises à niveau vers des dorsales à 10 Gbps qui augmentent la charge thermique. Les tests en climat chaud montrent un vieillissement accéléré des composants lorsque les températures de jonction dépassent 125 °C. Les ECU de caméra refroidis par liquide atténuent le risque mais ajoutent des coûts et des contraintes d'encombrement. Les constructeurs automobiles explorent des architectures zonales qui décentralisent le traitement vers des nœuds de périphérie proches des caméras, raccourcissant les câblages et réduisant la densité thermique.

Retards de Certification en Cybersécurité au titre de l'UNECE R155/R156

Les caméras de vision panoramique sont considérées comme des dispositifs en réseau soumis aux nouvelles règles de cybersécurité qui exigent une analyse des menaces, une authentification des mises à jour par voie hertzienne et une planification de la réponse aux incidents. La documentation, les tests de pénétration et les audits tiers prolongent les calendriers de lancement jusqu'à 18 mois, mobilisant des ressources d'ingénierie et ralentissant la comptabilisation des revenus. Les fournisseurs de rang 1 emploient des cadres de sécurité dès la conception, mais les petits fournisseurs de retrofit font face à des courbes d'apprentissage abruptes qui limitent leur entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nombre de Caméras : Les Configurations Multi-Caméras Stimulent l'Adoption Premium

La taille du marché des systèmes de vision panoramique automobile pour les configurations à 4 caméras a capté 65,27 % de part de marché en 2024, reflétant leur rapport coût-fonctionnalité optimal. Les architectures de plus de 4 caméras enregistrent cependant un TCAC de 19,20 % à mesure que les modèles premium ajoutent des vues de remorque, de montant et d'intérieur pour l'autonomie de niveau 2+. Les prix des ensembles à 8 caméras ont considérablement baissé en 2025, élargissant le marché adressable. Les mises à jour logicielles déverrouillent désormais les canaux de caméra dormants après la vente, améliorant les revenus sur la durée de vie.

L'évolution vers des réseaux de 12 caméras est portée par les fourgonnettes de livraison urbaine nécessitant une perception de périmètre complet pour l'automatisation en bordure de trottoir. Les puces d'intelligence artificielle de périphérie compressent et chiffrent la vidéo avant de la router vers des lacs de données natifs du cloud pour l'analyse de flotte. À mesure que les coûts des semi-conducteurs se normalisent, les véhicules de milieu de gamme en Asie adoptent des configurations à six caméras, diversifiant les portefeuilles des fournisseurs et augmentant la demande incrémentale au sein du marché des systèmes de vision panoramique automobile.

Par Fonctionnement de la Caméra : Les Systèmes Automatiques Dominent grâce à l'Intégration de l'Intelligence Artificielle

Les systèmes automatiques détenaient 75,01 % de la part du marché des systèmes de vision panoramique automobile en 2024, les algorithmes d'apprentissage profond ayant supplanté le contrôle manuel par joystick. Les corrections adaptatives d'exposition et de balance des blancs automatique garantissent des images fiables dans les tunnels, l'éblouissement au coucher du soleil et les chutes de neige. La taille du marché des systèmes de vision panoramique automobile attribuable aux configurations automatiques devrait augmenter à un TCAC de 15,77 %, portée par les mandats de flotte pour les fonctionnalités de surveillance de la fatigue et d'avertissement de collision.

Les systèmes manuels persistent dans des applications d'équipements lourds de niche où les opérateurs nécessitent une précision de joystick pour les opérations de grue. Pourtant, même dans les véhicules de construction, la compréhension de scène basée sur l'intelligence artificielle s'introduit progressivement pour signaler la proximité du personnel. La consolidation des fonctions avec les rétroviseurs panoramiques, la détection des angles morts et l'aide à la marche arrière continue d'orienter les investissements vers l'exploitation automatisée.

Par Type de Véhicule : Les Véhicules Commerciaux Émergent comme Leaders de Croissance

Les voitures particulières sont restées l'ancre de revenus, captant 87,13 % de part de marché en 2024, mais les véhicules commerciaux ont enregistré un TCAC de 18,06 % alors que les assureurs de flottes offraient des remises de prime pour un comportement de conducteur vérifié par caméra. Les opérateurs logistiques déploient des caméras à 360 degrés pour réduire les accidents liés aux angles morts sur les itinéraires urbains denses. Les kits de retrofit ajoutent de la télématique qui télécharge des vidéos étiquetées vers des tableaux de bord cloud, permettant aux responsables de la sécurité de former les conducteurs et d'arbitrer les sinistres.

Les plateformes de fret investissant dans des fourgonnettes électriques exploitent les images de vision panoramique pour le stationnement autonome dans des emplacements de dépôt contraints, réduisant les dépenses de main-d'œuvre. Les opérateurs d'autobus scolaires adoptent des caméras de périmètre extérieur conformément aux nouvelles règles de sécurité nationales, signalant une adoption plus large au-delà des applications de fret. Ces tendances augmentent le contenu par unité des véhicules commerciaux, rééquilibrant le mix de revenus au sein du marché des systèmes de vision panoramique automobile.

Par Canal de Vente : Le Retrofit Aftermarket Gagne en Dynamisme

Les systèmes installés en première monte ont continué de représenter 89,59 % de la part de marché totale en 2024, soutenus par des économies au niveau de la plateforme. Néanmoins, un TCAC de 19,82 % dans les unités de retrofit signale une opportunité alors que les opérateurs de flottes prolongent la durée de vie des véhicules. Les faisceaux plug-and-play compatibles avec les bus CAN et LIN réduisent le temps d'installation à moins de deux heures, débloquant l'échelle dans les canaux de véhicules d'occasion.

Les offres groupées de télématique d'assurance relient les caméras de retrofit à des primes basées sur le risque, renforçant les arguments commerciaux. Les actions réglementaires accordant des homologations sans rétroviseurs pour les camions lourds accélèrent l'adoption là où les cycles de renouvellement des équipementiers sont en retard. Le développement par Tesla de variantes matérielles compatibles avec le retrofit démontre la faisabilité technique de la mise à niveau des plateformes existantes avec des capacités de caméra avancées.

Par Technologie de Capteur : La Dominance du CMOS Reflète des Avantages de Performance

Les dispositifs CMOS détenaient 88,18 % de part en 2024 et devraient enregistrer un TCAC de 15,36 % jusqu'en 2030, car ils offrent une lecture rapide, un bruit plus faible et une plage dynamique élevée intégrée à des coûts attractifs. Les pixels prêts pour l'intelligence artificielle réduisent les rapports signal sur bruit sur puce, simplifiant le traitement en aval. La part du marché des systèmes de vision panoramique automobile pour le CMOS est appelée à augmenter davantage à mesure que les architectures à obturateur global atténuent les distorsions d'obturateur roulant lors de manœuvres rapides.

Les capteurs neuromorphiques émergents émulent les nerfs optiques, offrant une latence inférieure à 1 milliseconde, mais l'échelle commerciale reste à plusieurs années. Pendant ce temps, les fournisseurs mondiaux de capteurs intègrent des revêtements tous temps et des chauffants directement dans les modules, améliorant la fiabilité pour les climats de mousson et d'hiver. Les solutions CCD conservent une traction limitée dans les fourgons de diffusion spécialisés où la fidélité absolue de l'image l'emporte sur les budgets d'alimentation.

Par Type d'Affichage : La 3D/Réalité Augmentée Stimule l'Innovation

Les écrans d'unité centrale 2D ont dominé les expéditions en 2024, captant 68,89 % de part, mais les tableaux de bord 3D et les affichages tête haute en réalité augmentée ont connu la croissance la plus rapide à un TCAC de 22,11 %. Les conducteurs bénéficient d'indices de profondeur et de superpositions de danger qui réduisent le temps de regard. Les flux de caméra se mélangent aux flèches de navigation projetées sur les pare-brise, guidant les conducteurs à travers des carrefours complexes avec moins de charge cognitive.

Les marques premium intègrent des alertes de direction haptiques liées à la vision par caméra, synchronisant les retours tactiles et visuels. À mesure que les coûts de traitement graphique baissent, les modèles grand public adoptent des écrans centraux stéréoscopiques offrant des vues à vol d'oiseau avec des lignes de trajectoire dynamiques. Cette évolution crée de nouveaux flux de revenus logiciels attachés au marché des systèmes de vision panoramique automobile.

Analyse Géographique

L'Asie-Pacifique a conservé 47,86 % de part en 2024 et a affiché les perspectives de TCAC les plus élevées à 15,17 %. Les gouvernements locaux investissent dans des corridors 5G et des bancs d'essai de villes intelligentes, fournissant des liaisons V2X à faible latence qui améliorent la fusion de caméras. Les constructeurs automobiles nationaux poussent des plateformes définies par logiciel ; un tiers des nouveaux véhicules chinois disposeront d'architectures électriques centralisées d'ici 2025, stimulant la demande de caméras multicanaux. Les fabricants de composants situés près des clusters électroniques établis compriment les délais et optimisent la logistique.

L'Amérique du Nord a enregistré un TCAC de 10,40 % alors que la conformité à la FMVSS-111 est devenue omniprésente et que la sensibilisation des consommateurs aux ADAS a progressé. Les retrofits de flottes ont augmenté, propulsés par des programmes d'incitation à la sécurité. L'Europe a suivi avec une croissance de 9,10 %, ancrée par les équipementiers premium déployant la visualisation 3D et les fonctionnalités mains libres sur autoroute alignées sur le Règlement Général sur la Sécurité II. Le rythme de 11,80 % de l'Asie occidentale reflète les investissements dans les villes intelligentes et la montée en puissance de la propriété automobile de la classe moyenne, tandis qu'une activité économique plus lente et une incertitude réglementaire ont maintenu la trajectoire de la Russie près de 6,50 %.

La résilience de la chaîne d'approvisionnement est apparue comme une variable régionale clé. La capacité en semi-conducteurs concentrée en Asie de l'Est expose les équipementiers occidentaux à des risques géopolitiques, incitant à des stratégies de double approvisionnement et à des discussions sur la relocalisation. Les fabricants de modules de caméra diversifient l'assemblage vers l'Asie du Sud-Est et le Mexique pour se couvrir contre l'exposition aux droits de douane et raccourcir les voies d'expédition, soutenant une croissance équilibrée sur l'ensemble du marché des systèmes de vision panoramique automobile.

Paysage Concurrentiel

Le marché des systèmes de vision panoramique automobile présente une concentration modérée, créant des opportunités tant pour les fournisseurs établis que pour les perturbateurs émergents de capturer de la valeur grâce à la différenciation technologique et au positionnement stratégique. Cependant, la dynamique concurrentielle évolue à mesure que les capacités logicielles deviennent de plus en plus importantes, permettant aux entreprises technologiques et aux fournisseurs spécialisés de défier les positions établies grâce à des algorithmes d'intelligence artificielle supérieurs et des capacités d'intégration de systèmes.

Les acteurs du secteur intègrent l'assemblage par intelligence artificielle générative et les mises à jour de micrologiciels cybersécurisées pour remporter des contrats à long terme de module plus logiciel. Les fournisseurs de silicium s'associent aux fournisseurs de rang 1 pour intégrer des accélérateurs de vision dédiés, raccourcissant les délais de développement. Les investissements stratégiques et les coentreprises visent le contrôle des algorithmes clés et des pipelines de données. L'entrée de géants de l'électronique envisageant des acquisitions d'unités automobiles traditionnelles souligne le pivot vers les véhicules définis par logiciel.

Les start-ups soutenues par du capital-risque fournissent des intergiciels de perception optimisés pour les caméras grand public, défiant les acteurs établis sur la vitesse d'innovation. Les fournisseurs établis répliquent en proposant des piles open source en marque blanche qui réduisent l'effort d'intégration. La préparation à la certification en cybersécurité agit comme une barrière à l'entrée, inclinant le terrain de jeu en faveur des entreprises bien capitalisées capables de financer de longs cycles d'homologation.

Leaders du Secteur des Systèmes de Vision Panoramique Automobile

Valeo SA

Magna International

Continental AG

DENSO Corporation

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Magna International s'est associé à NVIDIA pour intégrer le système sur puce DRIVE AGX Thor dans des solutions de vision panoramique de nouvelle génération, avec des démonstrateurs ciblés pour le quatrième trimestre 2025.

- Mars 2025 : Le Groupe Volkswagen a élargi sa collaboration avec Valeo et Mobileye pour déployer des réseaux de caméras à 360 degrés et des fonctions mains libres dans les futures plateformes MQB.

- Novembre 2024 : Les capteurs d'images Hyperlux d'onsemi ont été sélectionnés pour le système EyeSight de nouvelle génération intégrant l'intelligence artificielle de Subaru, améliorant les performances de plage dynamique.

- Octobre 2024 : Sony Semiconductor Solutions a lancé un capteur CMOS capable de sortie simultanée RAW et YUV, simplifiant l'électronique des caméras et réduisant la consommation d'énergie.

Portée du Rapport Mondial sur le Marché des Systèmes de Vision Panoramique Automobile

| Systèmes à 4 Caméras |

| Systèmes à Plus de 4 Caméras (6, 8, 12) |

| Automatique (commutation automatique / intelligence artificielle) |

| Manuel |

| Voitures Particulières |

| Véhicules Commerciaux |

| Équipement d'Origine |

| Retrofit Aftermarket |

| CMOS (Semi-conducteur à Oxyde Métallique Complémentaire) |

| CCD (Dispositif à Transfert de Charge) |

| 2D |

| 3D / Réalité Augmentée |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Nombre de Caméras | Systèmes à 4 Caméras | |

| Systèmes à Plus de 4 Caméras (6, 8, 12) | ||

| Par Fonctionnement de la Caméra | Automatique (commutation automatique / intelligence artificielle) | |

| Manuel | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Canal de Vente | Équipement d'Origine | |

| Retrofit Aftermarket | ||

| Par Technologie de Capteur | CMOS (Semi-conducteur à Oxyde Métallique Complémentaire) | |

| CCD (Dispositif à Transfert de Charge) | ||

| Par Type d'Affichage | 2D | |

| 3D / Réalité Augmentée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de vision panoramique automobile ?

Le marché est évalué à 4,31 milliards USD en 2025 et devrait atteindre 7,30 milliards USD d'ici 2030.

Quelle région est en tête du marché des systèmes de vision panoramique automobile ?

L'Asie-Pacifique détient 47,86 % de part, portée par les initiatives de véhicules connectés et une production locale élevée.

Combien de caméras sont typiques dans les systèmes de vision panoramique grand public ?

Les configurations à quatre caméras dominent avec 65,27 % de part, bien que les réseaux à 8 caméras et à 12 caméras connaissent une croissance rapide.

Pourquoi les capteurs CMOS sont-ils préférés dans les caméras automobiles ?

Le CMOS offre une consommation d'énergie plus faible, une lecture plus rapide et une intégration plus facile, captant 88,18 % des expéditions de 2024.

Quel est le principal frein à un déploiement plus large des ECU de caméra haute résolution ?

Les goulots d'étranglement liés à la gestion thermique et à la bande passante réseau limitent l'expansion des systèmes de vision panoramique haute performance dans les climats chauds.

Comment les réglementations influencent-elles la demande de retrofit aftermarket ?

Les homologations obligatoires de visibilité arrière et sans rétroviseurs encouragent les flottes à installer des kits de retrofit sur les véhicules existants pour maintenir la conformité et réduire les coûts d'assurance.

Dernière mise à jour de la page le: