Taille et part du marché des systèmes de navigation automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.13 Milliards de dollars |

| Taille du Marché (2031) | 37.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

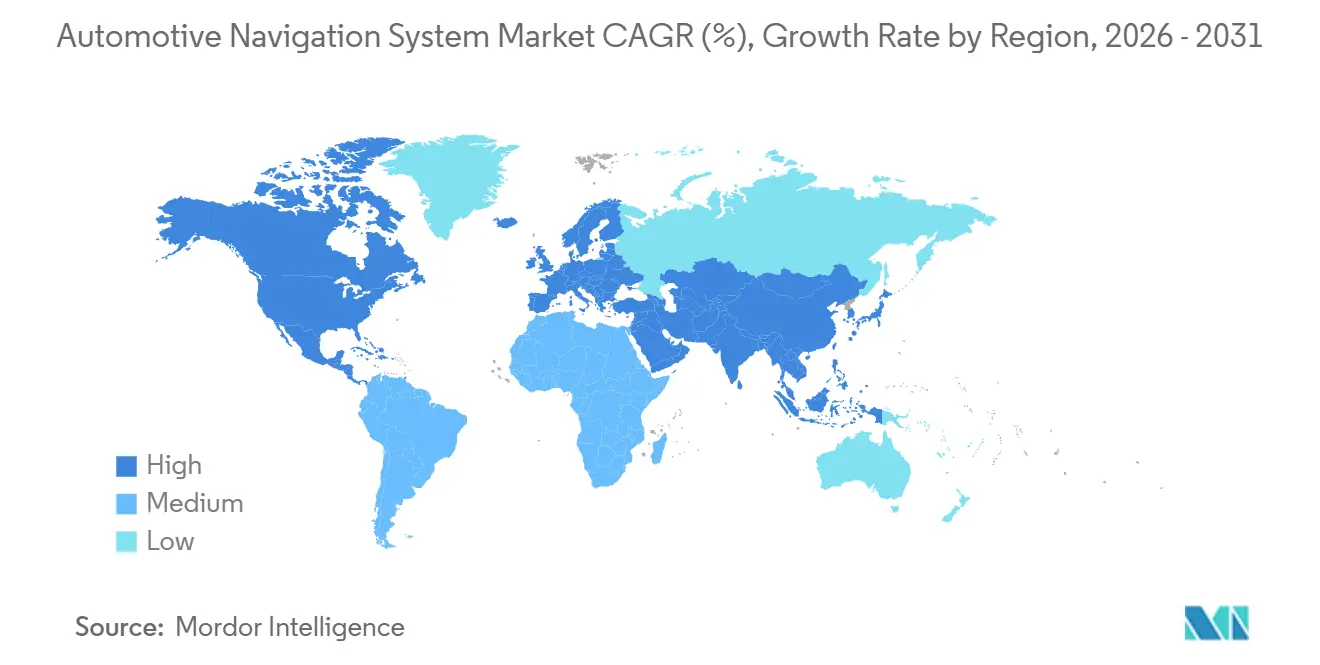

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de navigation automobile par Mordor Intelligence

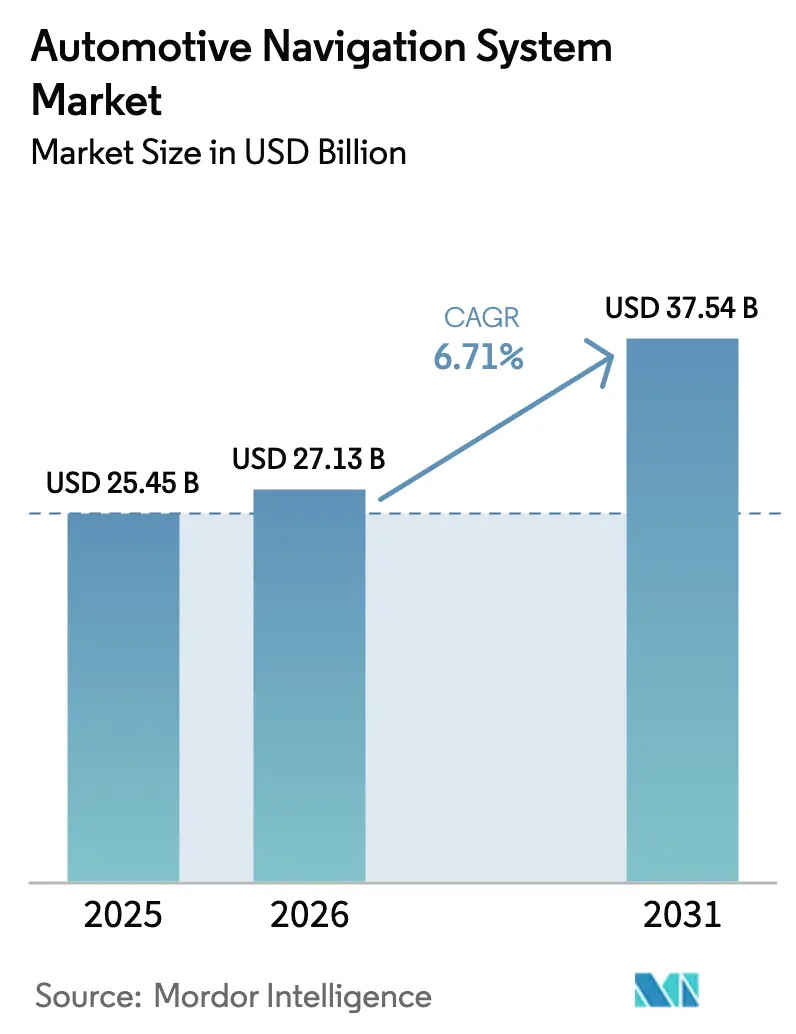

Le marché des systèmes de navigation automobile devrait croître de 25,45 milliards USD en 2025 à 27,13 milliards USD en 2026 et devrait atteindre 37,54 milliards USD d'ici 2031, avec un TCAC de 6,71 % sur la période de prévision (2026-2031). La croissance du marché reflète trois évolutions structurelles : les réglementations d'urgence obligatoires de type e-Call, l'adoption généralisée des unités d'infodivertissement montées en usine et l'essor des algorithmes d'itinéraire spécifiques aux véhicules électriques. La pénétration des modules de connectivité embarqués continue d'augmenter, permettant un positionnement au niveau de la voie qui prend en charge les fonctions d'aide à la conduite de niveau 2+. Parallèlement, les mises à jour cartographiques par liaison radio (OTA) basées sur abonnement font pivoter les revenus vers les services. Des dilemmes stratégiques émergent car la mise en miroir des smartphones capte encore près de la moitié des préférences des utilisateurs, obligeant les constructeurs automobiles à choisir entre des architectures propriétaires et les interfaces des géants technologiques. Enfin, les gains de précision issus du GNSS double fréquence améliorent la sécurité et le potentiel d'automatisation, mais accroissent l'exposition aux attaques par leurrage.

Principaux enseignements du rapport

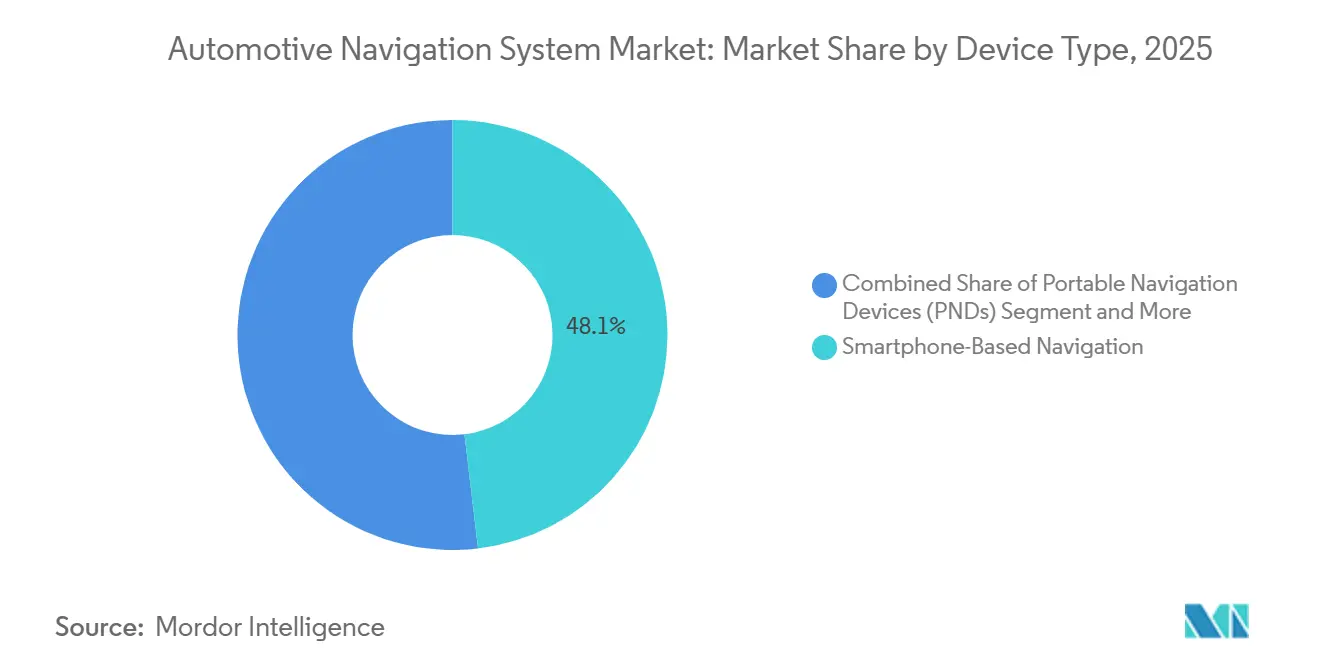

- Par type d'appareil, la navigation basée sur smartphone a représenté 48,11 % de la part du marché des systèmes de navigation automobile en 2025, tandis que les systèmes intégrés au tableau de bord devraient croître à un TCAC de 12,84 % jusqu'en 2031.

- En 2025, les cartes 2D ont dominé le marché des systèmes de navigation automobile avec une part de 51,63 % ; la navigation en réalité augmentée devrait se développer à un TCAC de 24,72 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 77,58 % de la taille du marché des systèmes de navigation automobile en 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 10,12 % jusqu'en 2031.

- Par composant, le logiciel détenait une part de 45,37 % du marché des systèmes de navigation automobile en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 14,92 % sur la période 2026-2031.

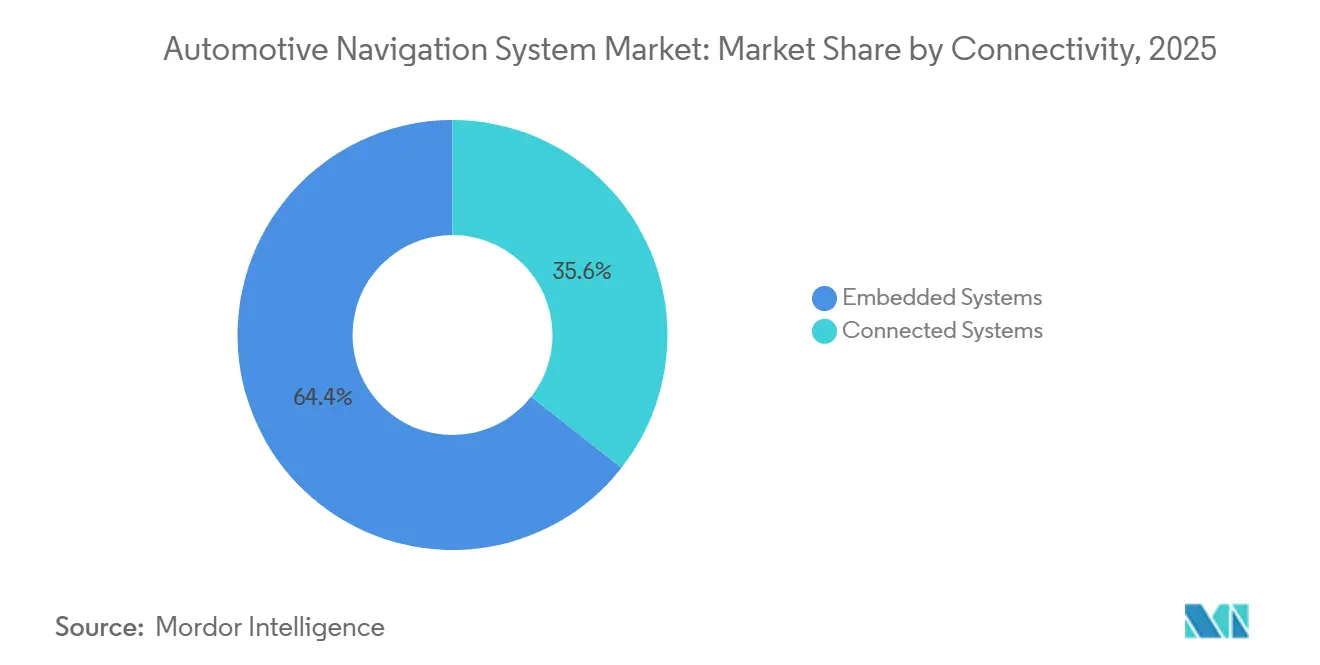

- Par connectivité, les systèmes embarqués ont dominé le marché des systèmes de navigation automobile avec une part de 64,41 % en 2025, tandis que les systèmes connectés devraient croître à un TCAC de 11,68 % jusqu'en 2031.

- Par canal de distribution, les unités installées en première monte ont capté 69,22 % de la part du marché des systèmes de navigation automobile en 2025 ; les solutions de rechange devraient croître à un TCAC de 10,76 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique détenait une part de 33,48 % du marché des systèmes de navigation automobile en 2025 et devrait croître à un TCAC de 6,93 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des systèmes de navigation automobile*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de véhicules connectés | +1,8 | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Moyen terme (2 à 4 ans) |

| Pénétration des unités d'infodivertissement montées en usine | +1,5 | Mondial, plus fort en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour la conformité e-Call et la sécurité avancée | +1,2 | Europe, Russie, Inde | Court terme (≤ 2 ans) |

| Algorithmes d'itinéraire tenant compte de l'autonomie spécifiques aux véhicules électriques | +0,9 | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Sources de revenus basées sur les abonnements aux mises à jour cartographiques OTA | +0,7 | Mondial, constructeurs automobiles premium | Long terme (≥ 4 ans) |

| Gains de précision GNSS double fréquence à faible coût + IMU | +0,6 | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules connectés et prêts pour l'autonomie

La majorité des véhicules en Europe et en Amérique du Nord étaient livrés avec des modules de connectivité embarqués en 2025, créant une base installée plus large pour les fonctions d'aide à la conduite centrées sur la navigation. Les cartes haute définition avec une géométrie de voie au centimètre près sous-tendent désormais le régulateur de vitesse adaptatif, le maintien de voie et le stationnement automatisé, faisant passer la navigation d'un simple guidage d'itinéraire à une colonne vertébrale de localisation. Le système de navigation de Tesla charge la topologie routière avant les capteurs, améliorant l'efficacité énergétique en milieu urbain de 8 à 12 %. Les constructeurs automobiles privilégient les fournisseurs capables d'intégrer la cartographie, la localisation et la planification de trajectoire dans une architecture unique, accélérant ainsi l'intégration verticale sur le marché des systèmes de navigation automobile. Les capacités prédictives qui anticipent les conditions routières plutôt que d'y réagir deviennent un facteur de différenciation, soutenant les programmes d'autonomie de niveau 2+ et de futur niveau 3.

Pénétration des unités d'infodivertissement/navigation montées en usine

La pénétration de la navigation en première monte au Japon, en Europe et en Amérique du Nord a fortement progressé en 2025, portée par des stratégies d'infodivertissement groupées qui ramènent le coût matériel incrémental à moins de 50 USD par véhicule. Le règlement général sur la sécurité de l'UE[1]"L'assistance intelligente à la vitesse (ISA) sur le point de devenir obligatoire dans toute l'Europe," Charte européenne de la sécurité routière, road-safety-charter.ec.europa.eu impose la reconnaissance des limitations de vitesse basée sur les données cartographiques, consolidant davantage le rôle des unités embarquées. Des plateformes telles que Harman Ignite intègrent des assistants vocaux et le commerce électronique, fidélisant les utilisateurs aux écosystèmes des constructeurs et générant des revenus récurrents issus des applications. Des primes de prix plus faibles et un couplage plus étroit avec les systèmes d'aide à la conduite signifient que les systèmes embarqués regagnent progressivement des parts face aux smartphones sur le marché des systèmes de navigation automobile.

Pression réglementaire pour la conformité e-Call et la sécurité avancée

Depuis 2018, l'Europe exige que les nouveaux véhicules légers intègrent un module e-Call qui transmet automatiquement la localisation en cas d'accident, réduisant les délais d'intervention d'urgence en zone rurale de 40 %. Le système ERA-GLONASS russe et le système d'alerte piétons prévu en Inde pour 2027 [2]Junaid Shah, "L'Inde va rendre obligatoires les systèmes d'alerte piétons (AVAS) dans les véhicules électriques à partir de 2026," Saur Energy, saurenergy.com garantissent que chaque nouveau véhicule doit intégrer une navigation fiable et indépendante de l'alimentation. Des projets de règles chinoises rendraient obligatoires les communications véhicule-à-tout, liant à nouveau la conformité à la précision de la navigation. Ces réglementations établissent une base captive et non discrétionnaire pour le matériel de navigation embarqué, renforçant ainsi la dynamique de croissance sur le marché des systèmes de navigation automobile.

Algorithmes d'itinéraire tenant compte de l'autonomie spécifiques aux véhicules électriques

Les conducteurs de véhicules électriques accordent de la valeur à la planification d'itinéraire qui intègre l'état de charge de la batterie, la météo, le dénivelé et la disponibilité des chargeurs. La navigation de Tesla redirige vers les Superchargeurs avant l'épuisement de la batterie, atteignant des scores de satisfaction de 89 % en 2025. HERE et Mercedes-Benz modélisent la dégradation de la batterie dans le temps, conseillant des schémas de charge qui prolongent la durée de vie de la batterie jusqu'à 20 %. Les constructeurs automobiles chinois intègrent les emplacements des stations d'échange, permettant des échanges de batterie en cinq minutes. À mesure que l'adoption des véhicules électriques augmente, ces algorithmes évoluent d'un avantage premium vers un critère d'achat essentiel, élargissant le chiffre d'affaires adressable sur le marché des systèmes de navigation automobile.

Analyse de l'impact des freins sur le marché des systèmes de navigation automobile*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substituts gratuits | -1,4 | Mondial, notamment en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Coûts élevés | -0,9 | Mondial | Long terme (≥ 4 ans) |

| Responsabilité liée au leurrage GNSS et aux cyberattaques | -0,5 | Mondial | Moyen terme (2 à 4 ans) |

| Lois sur la souveraineté des données | -0,4 | Chine, Russie, UE, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substituts gratuits de navigation par smartphone

Google Maps et Apple Maps offrent un guidage gratuit, des mises à jour fréquentes et une intégration au calendrier, ce qui a conduit les conducteurs américains à préférer les téléphones aux systèmes embarqués en 2025. Leur domination dans le segment des appareils de navigation portables s'est effondrée, faisant chuter le chiffre d'affaires de Garmin de 42 % entre 2020 et 2025. Les constructeurs automobiles répondent en intégrant CarPlay et Android Auto, mais ce faisant, ils abandonnent le contrôle de l'interface et la monétisation des données. La commodité et la parité perçue des smartphones continuent de constituer un frein pour le marché des systèmes de navigation automobile, en particulier dans les segments sensibles aux prix.

Coûts élevés de développement matériel et logiciel

Une architecture de navigation compétitive nécessite entre 50 et 100 millions USD en R&D, couvrant les récepteurs GNSS, les cartes HD, le guidage d'itinéraire, l'interface utilisateur et la cybersécurité. Bosch a alloué 2,3 milliards EUR au logiciel en 2025, dont 18 % absorbés par la navigation. Les constructeurs automobiles de taille plus modeste ont recours à des solutions en marque blanche, sacrifiant la différenciation au profit de la maîtrise des coûts. Le retrait de Visteon du matériel de navigation en 2024 souligne les pressions à la consolidation. L'intensité capitalistique ralentit le renouvellement des acteurs et tempère la vitesse d'innovation dans l'industrie des systèmes de navigation automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des systèmes de navigation automobile

Par type d'appareil :

la mise en miroir des smartphones domine, mais les systèmes embarqués gagnent du terrainLes solutions basées sur smartphone ont conservé 48,11 % de la part du marché des systèmes de navigation automobile en 2025, bénéficiant d'interfaces familières et d'un coût incrémental nul. Les systèmes intégrés au tableau de bord devraient toutefois croître à un TCAC de 12,84 % jusqu'en 2031, les constructeurs automobiles intégrant la navigation aux systèmes d'aide à la conduite qui exigent un positionnement calibré par le véhicule. La taille du marché des systèmes de navigation automobile pour les unités intégrées au tableau de bord devrait atteindre 18,9 milliards USD d'ici 2031, reflétant la pénétration croissante des unités montées en usine. Les appareils portables se sont réduits à des usages commerciaux de niche, mais persistent là où la mobilité de l'appareil est importante.

La fiabilité et une intégration plus profonde des capteurs confèrent aux plateformes embarquées une proposition de valeur unique. Le système Halo11 d'Alpine continue de fournir un guidage même lorsque les smartphones sont déconnectés, satisfaisant les conducteurs professionnels. L'intégration par Pioneer du contrôle vocal Alexa démontre la convergence entre les écosystèmes IoT grand public et les fonctions du véhicule. Les mises à jour par liaison radio réduisent l'écart de fraîcheur cartographique avec les téléphones, soutenant la reconquête progressive de parts sur le marché des systèmes de navigation automobile.

Par technologie :

les cartes 2D persistent, la navigation en réalité augmentée émerge comme facteur de différenciation premiumLes cartes 2D traditionnelles détenaient une part de marché de 51,63 % sur le marché des systèmes de navigation automobile en 2025, portées par leurs faibles besoins en données et leur large compatibilité matérielle. La navigation en réalité augmentée se développera à un TCAC de 24,72 %, ouvrant de nouvelles poches de revenus dans les segments premium. La taille du marché des systèmes de navigation automobile pour les solutions intégrant la réalité augmentée devrait dépasser 5 milliards USD d'ici 2031 à mesure que les affichages tête haute se généralisent.

L'affichage tête haute en réalité augmentée de Continental projette des graphiques en couleur sur la vue réelle de la route dans un segment du champ de vision du conducteur de 130 cm (51 po) de large sur 60 cm (23 po) de haut, simulant une distance optique de 7,5 m (24 pi 9 po).[3]Colin Jeffrey, "L'affichage tête haute en réalité augmentée de Continental affiche des informations sur la route," New Atlas, newatlas.com de distance, réduisant la distraction du conducteur. Le projecteur holographique de WayRay délivre des images en couleur visibles en plein soleil et est actuellement implémenté dans les modèles Mercedes-Benz EQS. Panasonic ajoute un suivi oculaire pour maintenir l'alignement, soulignant l'évolution rapide de cette fonctionnalité. Si les cartes 3D et le guidage vocal restent importants, la superposition immersive de la réalité augmentée la positionne comme la prochaine frontière concurrentielle.

Par type de véhicule :

les voitures particulières en tête, les véhicules commerciaux s'accélèrentLes voitures particulières représentaient 77,58 % de la part du marché des systèmes de navigation automobile en 2025, portées par des volumes plus élevés et la demande d'infodivertissement des consommateurs. Les véhicules commerciaux, soutenus par l'intégration de la télématique et les réglementations sur la journalisation électronique, devraient afficher un TCAC de 10,12 % jusqu'en 2031. La part du marché des systèmes de navigation automobile pour les voitures particulières reste dominante, mais les flottes considèrent de plus en plus la navigation comme un outil d'efficacité opérationnelle.

Des plateformes telles que MyGeotab de Geotab avec le guidage d'itinéraire TomTom réduisent les kilomètres à vide de 14 %. Le système Detroit Connect de Daimler Truck aligne les alertes de maintenance avec la navigation, réduisant les pannes. La navigation orientée flottes met l'accent sur la durabilité, l'économie d'abonnement et les fonctionnalités de conformité, la différenciant des systèmes destinés aux consommateurs.

Par composant :

le logiciel en tête, les services en forte hausse grâce aux modèles d'abonnementLe logiciel a contribué à hauteur de 45,37 % de la part du marché des systèmes de navigation automobile en 2025 ; cependant, les services devraient croître à un TCAC de 14,92 % jusqu'en 2031, à mesure que les abonnements aux mises à jour du trafic, au stationnement et aux alertes de danger augmentent. Les marges matérielles continuent de se réduire, déplaçant les réservoirs de profit vers les services en nuage. Le marché des services de systèmes de navigation automobile devrait doubler entre 2026 et 2031.

HERE Plus+ a généré 143 millions USD de revenus récurrents annuels en 2025. MyDrive de TomTom convertit les acheteurs de matériel en abonnés à long terme, lissant les flux de trésorerie. Les licences B2B professionnelles accordées aux développeurs de covoiturage, de livraison et de véhicules autonomes diversifient les revenus des fournisseurs, soulignant un pivot de l'économie de produit vers l'économie de plateforme.

Par connectivité :

les systèmes embarqués dominent, les systèmes connectés progressentLes systèmes embarqués ont capté 64,41 % de la part du marché des systèmes de navigation automobile en 2025, grâce à l'intégration de l'e-Call et des capteurs. Les systèmes connectés exploitant les modems 4G/5G devraient croître à un TCAC de 11,68 % jusqu'en 2031, introduisant le guidage d'itinéraire en nuage et des fonctionnalités de conduite coopérative. La taille du marché des systèmes de navigation automobile pour les architectures connectées devrait dépasser 26 milliards USD d'ici 2031.

L'Afeela de Sony-Honda diffuse des tuiles HD à la demande, réduisant considérablement le stockage embarqué. Le Snapdragon Cockpit de Qualcomm combine un modem 5G avec des capacités de navigation, permettant une assistance coopérative au changement de voie. Néanmoins, la surveillance croissante en matière de cybersécurité pourrait tempérer la vitesse d'adoption à moins que des cadres robustes de protection des données n'émergent.

Par canal de distribution :

dominance de la première monte, la niche du marché de rechange persisteLes installations en première monte détenaient 69,22 % de la part du marché des systèmes de navigation automobile en 2025, reflétant le passage vers les cockpits intégrés. Les solutions de rechange devraient continuer à croître à un TCAC de 10,76 % jusqu'en 2031. La taille du marché des systèmes de navigation automobile pour les appareils de rechange pourrait approcher 7 milliards USD d'ici 2031, à condition que les installateurs résolvent la complexité d'intégration.

L'Overlander de Garmin sert des niches tout-terrain avec des cartes topographiques. Le partenariat d'Alpine avec Best Buy simplifie la pose le jour même, abaissant les barrières à l'adoption. Le succès dépend de l'offre de fonctionnalités que les smartphones ne peuvent pas proposer, telles que des boîtiers robustes, des entrées de capteurs ou des API de gestion de flotte.

Analyse géographique

Marché des systèmes de navigation automobile en Asie-Pacifique

La région Asie-Pacifique détenait une part de 33,48 % du marché des systèmes de navigation automobile en 2025 et devrait dépasser toutes les autres zones avec un CAGR de 6,93 % jusqu'en 2031. Les subventions de l'Inde en faveur des récepteurs compatibles NavIC stimulent la croissance des fournisseurs locaux. Ces dynamiques favorisent l'innovation locale, bien que les fournisseurs étrangers doivent naviguer dans les règles de souveraineté des données pour capter des parts au sein du marché des systèmes de navigation automobile.

Marché des systèmes de navigation automobile en Amérique du Nord

L'Amérique du Nord détenait la deuxième part la plus élevée en 2025. General Motors prévoit d'abandonner progressivement CarPlay au profit de sa plateforme Ultifi, signalant un pivot stratégique. Le BlueCruise de Ford s'appuie sur des cartes embarquées pour désigner les zones mains libres, illustrant le rôle de la navigation dans le positionnement ADAS. Le Canada pilote des fonctionnalités de superposition météorologique qui réduisent les accidents hivernaux, démontrant comment les conditions régionales influencent les priorités produits.

Marché des systèmes de navigation automobile en Europe

Les obligations d'appel d'urgence (eCall) et une forte densité de véhicules haut de gamme soutiennent le marché européen. Continental a généré 3,8 milliards EUR en navigation et infodivertissement en 2025, reflétant une demande robuste de la part des équipementiers de rang 1. L'interdiction imminente des moteurs à combustion interne au Royaume-Uni en 2030 devrait accélérer l'adoption des systèmes de navigation spécifiques aux véhicules électriques, le Pivi Pro de JLR mettant l'accent sur la prédiction d'autonomie. Michelin France a acquis une participation de 30 % dans Sygic, illustrant la convergence intersectorielle.

Paysage concurrentiel

Les cinq premiers fournisseurs représentaient une part significative du chiffre d'affaires 2025. Les constructeurs automobiles développent de plus en plus des architectures propriétaires pour protéger les données et leur image de marque, exerçant une pression sur les fournisseurs de cartes traditionnels. La concurrence repose désormais sur la qualité des logiciels, la cadence des mises à jour et l'intégration aux systèmes d'aide à la conduite plutôt que sur le matériel d'affichage. La navigation en réalité augmentée et le guidage d'itinéraire spécifique aux véhicules électriques représentent des espaces vierges où des nouveaux entrants tels que WayRay prennent pied en concédant des licences sur des brevets holographiques.

Les constructeurs automobiles développent de plus en plus des logiciels de navigation propriétaires pour différencier leurs marques et capter les données des utilisateurs, réduisant ainsi leur dépendance vis-à-vis des fournisseurs tiers et comprimant les marges des fournisseurs de cartes traditionnels. La dynamique concurrentielle est passée de la différenciation matérielle — où la taille de l'écran, la résolution et la puissance de traitement étaient déterminantes — à la différenciation logicielle et de services, où la précision des cartes, la fréquence des mises à jour et l'intégration aux systèmes d'aide à la conduite et aux plateformes de commerce électronique déterminent la part de marché.

Des opportunités dans des espaces vierges existent dans la navigation en réalité augmentée, où WayRay et Continental sont pionniers dans les affichages tête haute holographiques qui projettent un guidage au niveau de la voie sur les pare-brise, et dans le guidage d'itinéraire spécifique aux véhicules électriques, où les algorithmes propriétaires de Tesla établissent la référence en matière de prédiction d'autonomie et d'optimisation des stations de recharge.

Leaders de l'industrie des systèmes de navigation automobile

Robert Bosch GmbH

Denso Corporation

Harman International

LG Electronics Inc.

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des systèmes de navigation automobile

- TomTom International BV

- HERE Technologies

- Garmin Ltd.

- Continental AG

- Denso Corporation

- Robert Bosch GmbH

- Alpine Electronics

- Pioneer Corporation

- Mitsubishi Electric Corp.

- Aisin AW Co.

- Harman International

- JVCKENWOOD Corp.

- Panasonic Holdings Corporation

- Sony Group Corp.

- Visteon Corp.

- Faurecia Clarion

- LG Electronics Inc.

- Apple Inc. (CarPlay)

- Google LLC (Android Auto / Maps)

- WayRay AG

Lire l'analyse des entreprises du marché des systèmes de navigation automobile

Développements récents du secteur sur le marché des systèmes de navigation automobile

- Janvier 2026 : Mobileye a conclu un accord important avec un grand constructeur automobile américain pour intégrer des capacités avancées d'aide à la conduite et de navigation, renforçant les perspectives de production du constructeur en matière de systèmes de navigation intégrés.

- Novembre 2025 : HERE Technologies s'est associé à Amap pour soutenir des solutions de navigation mondiales, renforçant la capacité des constructeurs automobiles à offrir des services de navigation améliorés et des services connectés à l'échelle mondiale.

Périmètre du rapport mondial sur le marché des systèmes de navigation automobile

Un système de navigation automobile désigne un composant des commandes d'un véhicule automobile ou un équipement additionnel tiers utilisé pour trouver un itinéraire lors de la conduite. La navigation automobile peut reposer sur le GPS (système de positionnement mondial) ou être basée sur DVD ou sur des données.

Le marché des systèmes de navigation automobile est segmenté par type de véhicule, canal de vente, taille d'écran et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par canal de vente, le marché est segmenté en constructeurs d'équipements d'origine (OEM) et marché de rechange. Par taille d'écran, le marché est segmenté en écrans de moins de 6 pouces, de 6 à 10 pouces et de plus de 10 pouces. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport fournit la taille du marché et les prévisions pour le marché des systèmes de navigation automobile en termes de valeur (USD) pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Systèmes de navigation intégrés au tableau de bord |

| Appareils de navigation portables |

| Navigation basée sur smartphone |

| Cartes 2D |

| Cartes 3D |

| Navigation guidée par la voix |

| Navigation en réalité augmentée |

| Voitures particulières |

| Véhicules commerciaux |

| Matériel |

| Logiciel |

| Services |

| Systèmes embarqués |

| Systèmes connectés |

| Systèmes installés en première monte |

| Systèmes de rechange |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'appareil | Systèmes de navigation intégrés au tableau de bord | |

| Appareils de navigation portables | ||

| Navigation basée sur smartphone | ||

| Par technologie | Cartes 2D | |

| Cartes 3D | ||

| Navigation guidée par la voix | ||

| Navigation en réalité augmentée | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par connectivité | Systèmes embarqués | |

| Systèmes connectés | ||

| Par canal de distribution | Systèmes installés en première monte | |

| Systèmes de rechange | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de navigation automobile ?

Le marché des systèmes de navigation automobile devrait croître de 25,45 milliards USD en 2025 à 27,13 milliards USD en 2026 et devrait atteindre 37,54 milliards USD d'ici 2031, avec un TCAC de 6,71 % pendant la période de prévision.

Quelle est la taille actuelle du marché des systèmes de navigation automobile ?

En 2026, la taille du marché des systèmes de navigation automobile devrait atteindre 27,13 milliards USD.

Quels sont les acteurs clés du marché des systèmes de navigation automobile ?

Panasonic Holdings Corporation, Robert Bosch GmbH, Harman International Industries, LG Electronics Inc. et Denso Corporation sont les principales entreprises opérant sur le marché des systèmes de navigation automobile.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de navigation automobile ?

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de navigation automobile ?

Quelle région détient la plus grande part sur le marché des systèmes de navigation automobile ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des systèmes de navigation automobile.

Dernière mise à jour de la page le: