Taille et part du marché des systèmes de reconnaissance gestuelle automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

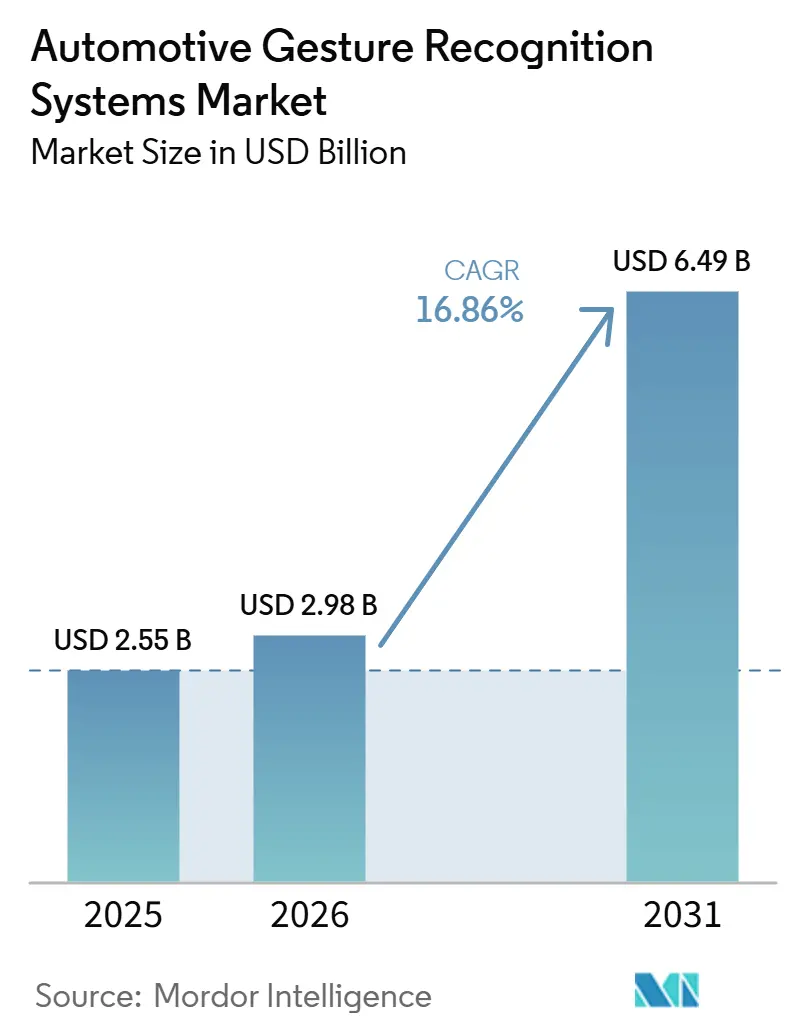

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 6.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de reconnaissance gestuelle automobile par Mordor Intelligence

La taille du marché des systèmes de reconnaissance de gestes automobiles était évaluée à 2,55 milliards USD en 2025 et devrait atteindre 6,49 milliards USD d'ici 2031, contre 2,98 milliards USD en 2026, avec une expansion à un CAGR de 16,86 %. La demande croissante d'interfaces homme-machine sans contact, la surveillance en cabine pilotée par l'IA et les expériences de cockpit premium continuent de façonner cette trajectoire de croissance. Parallèlement, des réglementations plus strictes visant à réduire la distraction du conducteur accélèrent le déploiement en Europe et en Amérique du Nord. Les plateformes à base de caméras dominent actuellement le marché, mais les moteurs logiciels d'IA qui améliorent la conscience contextuelle et combinent les entrées de plusieurs capteurs gagnent rapidement du terrain, les logiciels pouvant être mis à jour par voie hertzienne devenant un facteur de différenciation clé. Les attentes en matière d'hygiène post-pandémique, les objectifs d'efficacité des flottes et les feuilles de route des véhicules autonomes stimulent également les investissements, conférant un avantage clair aux fournisseurs qui associent matériel, algorithmes et intégration de systèmes. Cependant, des coûts système plus élevés et des performances environnementales irrégulières limitent l'adoption dans les segments sensibles aux prix, ce qui incite les équipementiers à adopter des architectures modulaires permettant des déploiements progressifs de fonctionnalités.

Points clés du rapport

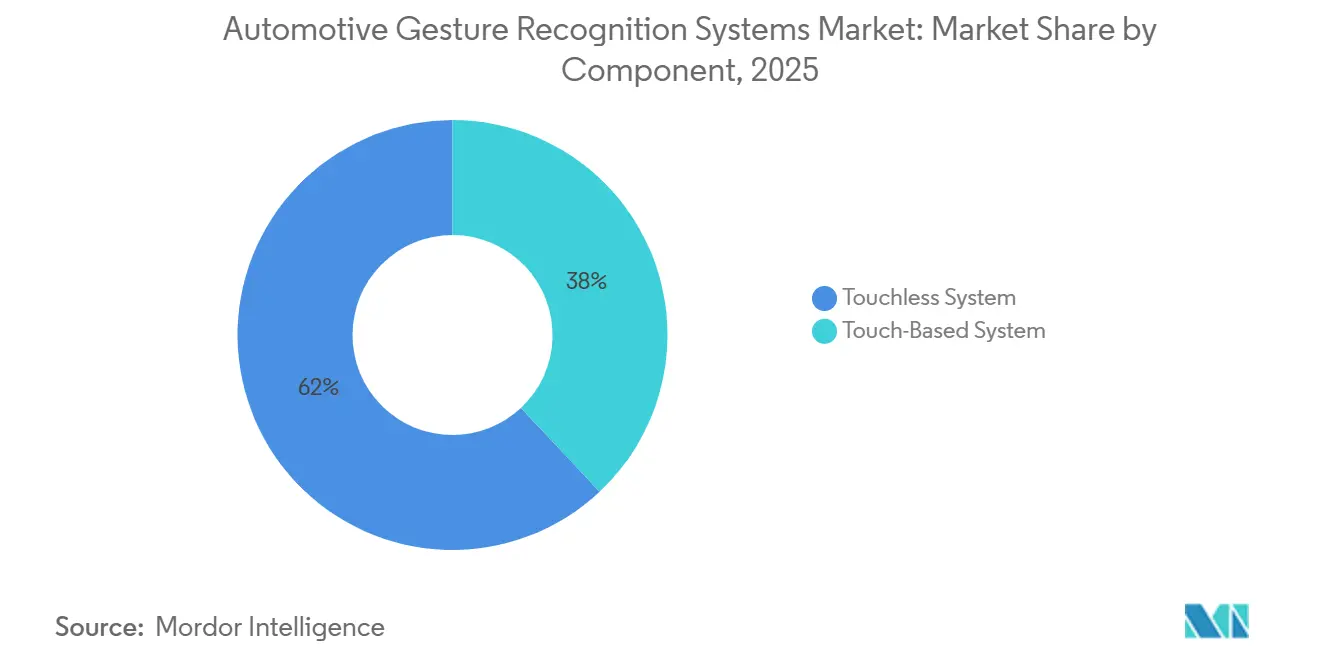

- Par composant, les systèmes sans contact ont dominé avec une part de revenus de 62,01 % en 2025 ; les systèmes sans contact devraient croître à un CAGR de 17,23 % jusqu'en 2031.

- Par type d'authentification, la main/empreinte digitale détenait 48,47 % de la part du marché des systèmes de reconnaissance de gestes automobiles en 2025, tandis que l'authentification par vision/iris affiche le CAGR projeté le plus élevé de 19,38 % jusqu'en 2031.

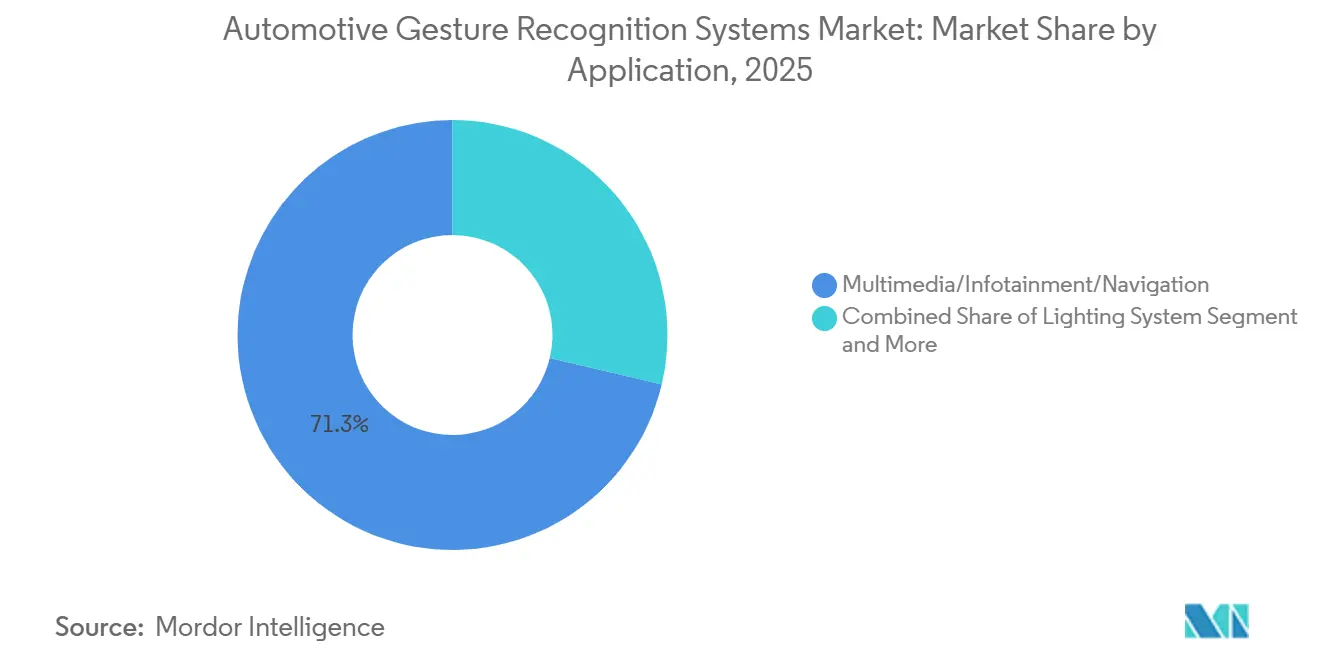

- Par application, le multimédia/l'infodivertissement a capturé 71,29 % de la taille du marché des systèmes de reconnaissance de gestes automobiles en 2025 ; les systèmes d'éclairage progressent à un CAGR de 20,14 % jusqu'en 2031.

- Par technologie, les plateformes à base de caméras détenaient 54,63 % de la part du marché des systèmes de reconnaissance de gestes automobiles en 2025 ; les plateformes logicielles d'IA devraient enregistrer le CAGR le plus rapide de 22,49 % de 2026 à 2031.

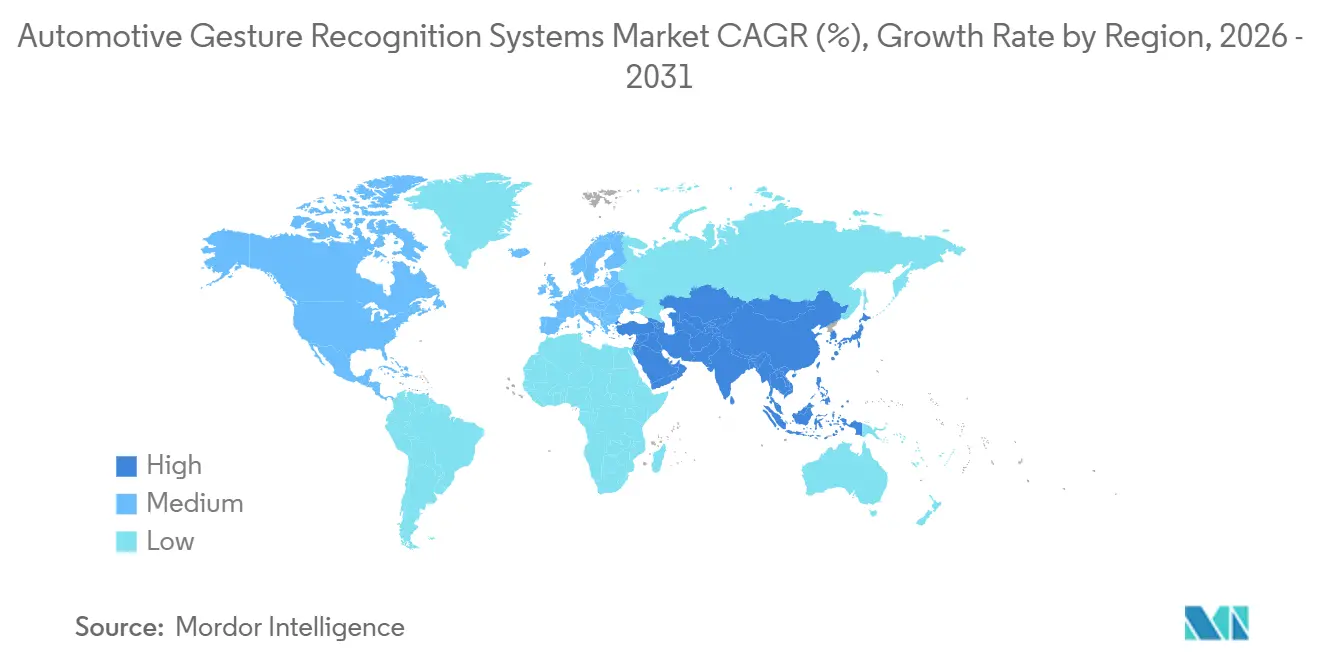

- Par géographie, l'Europe représentait 34,18 % des revenus de 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide de 18,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de reconnaissance gestuelle automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surveillance multimodale assistée par intelligence artificielle | +4.3% | Cœur Asie-Pacifique, diffusion mondiale | Long terme (≥ 4 ans) |

| Demande d'interfaces homme-machine avancées pour une expérience premium | +3.2% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Accent réglementaire sur la distraction au volant | +2.8% | Europe et Amérique du Nord ; Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Différenciation des équipementiers via l'infodivertissement gestuel | +2.1% | Mondial, porté par les équipementiers allemands et japonais | Moyen terme (2-4 ans) |

| Hygiène et efficacité des véhicules commerciaux | +1.9% | Flottes commerciales d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Préférence post-pandémique pour les interactions sans contact | +1.7% | Évolution mondiale des consommateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande d'interfaces homme-machine avancées stimule la différenciation des véhicules premium

Les constructeurs de véhicules premium déploient la reconnaissance gestuelle comme facteur de différenciation essentiel dans des segments de luxe de plus en plus concurrentiels, les systèmes BMW Panoramic iDrive et Mercedes MBUX Interior Assist démontrant comment les commandes sans contact créent une supériorité technologique perçue. La voiture de démonstration biométrique de Continental au CES 2025 a présenté une authentification gestuelle et biométrique intégrée, permettant des réglages personnalisés du véhicule par de simples mouvements de la main tout en maintenant l'attention du conducteur sur la route. L'intégration s'étend au-delà de l'infodivertissement au contrôle climatique, au réglage des sièges et à l'éclairage d'ambiance, la technologie d'écran tactile sans contact de Jaguar Land Rover éliminant le contact physique tout en préservant le retour tactile grâce aux haptiques ultrasoniques. Cette tendance reflète la reconnaissance par les équipementiers que le contrôle gestuel crée un engagement émotionnel et une valeur d'innovation perçue qui justifient une tarification premium, notamment alors que la différenciation mécanique traditionnelle se banalise dans les segments de véhicules.

Les cadres réglementaires accélèrent l'intégration de la surveillance du conducteur

Les réglementations de l'Union européenne sur l'avertissement avancé de distraction du conducteur (ADDW) imposant une surveillance en temps réel du conducteur dans les nouveaux véhicules commerciaux lourds à partir de juillet 2024 ont catalysé l'adoption de la reconnaissance gestuelle dans le cadre de systèmes complets d'évaluation de l'état du conducteur[1]"Surveillance du conducteur de camion — comment ça fonctionne et pourquoi c'est important," Visage Technologies, visagetechnologies.com.. Les directives de la NHTSA sur la distraction du conducteur et les protocoles Euro NCAP reconnaissent de plus en plus les commandes gestuelles comme des alternatives plus sûres à l'interaction par écran tactile, à condition qu'elles respectent des seuils spécifiques de demande d'attention et intègrent des mécanismes de sécurité. L'influence réglementaire s'étend au-delà de la conformité en matière de sécurité aux exigences de confidentialité des données, le RGPD et les lois chinoises émergentes sur la sécurité des données exigeant un traitement sur l'appareil pour la reconnaissance gestuelle afin de minimiser la transmission de données personnelles[2]"Mises à jour mondiales du secteur automobile – Asie," Morgan Lewis, morganlewis.com.. Les opérateurs de véhicules commerciaux signalent une réduction de 37 % des infractions pour excès de vitesse et une diminution de 56 % du non-respect du port de la ceinture de sécurité lorsque les systèmes de surveillance du conducteur à commande gestuelle fournissent un retour en temps réel, démontrant des améliorations mesurables de la sécurité qui soutiennent l'adoption réglementaire[3]"Projet d'évaluation de la technologie de sécurité FAST DASH de la Federal Motor Carrier Safety Administration : Surveillance du conducteur - Rapport final," Département américain des transports, Institut de transport de Virginia Tech, osap.ntl.bts.gov..

Les plateformes logicielles d'intelligence artificielle permettent une reconnaissance contextuelle

La plateforme Astra AI-Native de Synaptics et le cadre cognitoAI de Visteon illustrent l'évolution du secteur vers une reconnaissance de gestes intelligente qui s'adapte aux utilisateurs individuels, aux conditions d'éclairage et aux contextes de conduite grâce à des algorithmes d'apprentissage automatique. Les plateformes NVIDIA DRIVE IX et BlackBerry IVY démontrent des capacités de fusion multimodale qui combinent les entrées gestuelles avec les commandes vocales, le suivi oculaire et les données des capteurs du véhicule pour créer des réponses contextuellement appropriées. Le traitement IA en périphérie DEEPCRAFT d'Infineon permet une classification des gestes en temps réel avec une latence inférieure à 10 ms tout en consommant moins de 2 W, répondant ainsi aux doubles défis de la réactivité et de l'efficacité énergétique dans les véhicules électriques à batterie. L'avantage concurrentiel réside dans les algorithmes qui distinguent les gestes intentionnels des mouvements de main accidentels, les systèmes de Continental atteignant plus de 99 % de précision en environnements contrôlés tout en maintenant une performance de 91,56 % dans des conditions de conduite réelles.

L'efficacité des véhicules commerciaux stimule l'adoption sans contact

Les opérateurs de flottes mettent en œuvre des systèmes de reconnaissance de gestes pour relever les doubles défis de l'hygiène des conducteurs et de l'efficacité opérationnelle, la plateforme Driveri de Netradyne démontrant une réduction allant jusqu'à 67 % de la conduite distraite grâce à la surveillance des gestes et du regard par IA. Le programme pilote « Eyes on Fatigue » de la Queensland Trucking Association auprès de 50 conducteurs commerciaux valide l'efficacité de la détection de fatigue par gestes, le système Guardian de Seeing Machines utilisant le suivi du visage et du regard pour déclencher des interventions préventives avant les événements de somnolence critique. Les fabricants de véhicules commerciaux intègrent la reconnaissance de gestes dans des plateformes télématiques plus larges, permettant la surveillance à distance des flottes et les alertes de maintenance prédictive grâce à l'analyse des comportements des conducteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût système supplémentaire élevé | -2.4% | Mondial, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Limites de performance dans des conditions extrêmes | -1.8% | Régions à climat diversifié dans le monde | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données avec la surveillance par caméra | -1.5% | Europe, Amérique du Nord, de plus en plus mondial | Court terme (≤ 2 ans) |

| Absence de vocabulaire gestuel standardisé | -1.1% | Écosystème mondial des équipementiers, porté par l'Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de coûts limitent la pénétration du marché de masse

Les plateformes avancées pilotées par l'IA ajoutent des coûts système supplémentaires qui peuvent ralentir l'adoption dans les segments de marché sensibles aux prix, en particulier dans les marchés émergents où les acheteurs restent très soucieux des coûts. Ces coûts proviennent de plusieurs composants, notamment des caméras spécialisées, des capteurs infrarouges, des unités de traitement dédiées et des frais de licence logicielle. Les systèmes à base de caméras nécessitent également des capteurs haute résolution capables de fonctionner de manière fiable dans des conditions d'éclairage variables. L'intégration ajoute une autre couche de coûts, car les équipementiers doivent tester et valider les systèmes de reconnaissance de gestes dans des milliers de cas d'utilisation et de conditions environnementales pour se conformer aux normes de sécurité automobile. Ces cycles de validation peuvent prendre 18 à 24 mois de plus que les délais de développement d'interfaces homme-machine traditionnelles. Le défi des coûts est plus prononcé dans les segments de véhicules commerciaux, où les opérateurs de flottes attendent un retour sur investissement rapide. Par conséquent, les systèmes de gestes doivent démontrer des gains de productivité mesurables ou des avantages en matière de conformité réglementaire pour justifier les coûts supplémentaires.

Les limites de performance environnementale remettent en cause la fiabilité

Les systèmes de reconnaissance gestuelle automobile font face à une dégradation significative des performances dans des conditions d'éclairage extrêmes et de vibrations du véhicule, les systèmes à base de caméra subissant jusqu'à 40 % de réduction de précision en plein soleil ou dans des scénarios d'obscurité totale. Les alternatives ultrasoniques et radar offrent une robustesse environnementale améliorée mais peinent avec des taux de fausse activation lors de la conduite sur autoroute, où les vibrations du moteur et le bruit de la route créent des schémas d'interférence pouvant déclencher des événements de reconnaissance gestuelle non intentionnels. Les températures extrêmes présentent des défis supplémentaires, les capteurs infrarouges nécessitant des algorithmes de compensation thermique pour maintenir la précision dans les plages de fonctionnement automobile de -40 °C à +85 °C, ajoutant une surcharge de calcul et une complexité système. Les contraintes de fiabilité deviennent critiques dans les applications liées à la sécurité où les faux positifs pourraient distraire les conducteurs ou les faux négatifs pourraient empêcher des interventions d'urgence, nécessitant des modalités de détection redondantes et des mécanismes de sécurité qui augmentent le coût et la complexité du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes sans contact accélèrent la transformation du marché

Les systèmes sans contact ont dominé le marché des systèmes de reconnaissance de gestes automobiles avec une part de 62,01 % en 2025 et devraient se développer à un CAGR de 17,23 % jusqu'en 2031, dépassant largement les alternatives à contact, car les préoccupations d'hygiène et les capacités avancées de l'IA stimulent l'adoption dans les segments de véhicules premium et commerciaux. Le segment sans contact bénéficie des changements comportementaux post-pandémiques vers les interactions sans contact et de la pression réglementaire pour la réduction de la distraction du conducteur, avec des systèmes tels que Mercedes MBUX Interior Assist et BMW Panoramic iDrive démontrant l'acceptation par les consommateurs des commandes gestuelles dans l'air pour les fonctions d'infodivertissement et de climatisation.

La plateforme de classification avancée des occupants basée sur l'IA d'Aptiv identifie les occupants par leur taille, leur poids et leur position corporelle, suggérant une convergence vers des écosystèmes d'interaction véhicule sans contact complets qui vont au-delà de la reconnaissance de gestes pour inclure l'accès biométrique et les paramètres personnalisés. La trajectoire de croissance du segment reflète le positionnement stratégique des équipementiers des interfaces sans contact en tant que différenciateurs premium, tout en répondant aux préoccupations pratiques concernant la distraction du conducteur et l'hygiène opérationnelle dans les applications de mobilité partagée.

Par type d'authentification : les systèmes de vision stimulent l'évolution biométrique

La reconnaissance de la main/empreinte digitale a maintenu une part de march de 48,47 % en 2025, reflétant la fiabilité établie et la familiarité des utilisateurs, tandis que l'authentification par vision/iris émerge comme le segment à la croissance la plus rapide avec un CAGR de 19,38 % jusqu'en 2031, soutenu par des partenariats novateurs tels que l'accord de licence de reconnaissance d'iris de 4,5 millions USD de Smart Eye avec Fingerprint Cards.

Le paysage de l'authentification reflète les tendances automobiles plus larges vers la personnalisation et la sécurité, les systèmes à base de vision offrant des avantages dans les scénarios de mobilité partagée où plusieurs utilisateurs nécessitent une authentification rapide et hygiénique sans contact physique. Les brevets de Mercedes-Benz pour l'accès biométrique aux véhicules démontrent l'engagement des équipementiers envers des expériences d'authentification transparentes qui éliminent les systèmes traditionnels à clé tout en renforçant la sécurité grâce à la vérification biométrique multifactorielle.

Par application : les systèmes d'éclairage émergent comme une opportunité à forte croissance

Les applications multimédia/infodivertissement ont commandé 71,29 % de la part de marché en 2025, reflétant le déploiement initial de la reconnaissance de gestes dans des fonctions de divertissement et de navigation non critiques où l'acceptation des utilisateurs et la fiabilité du système pouvaient être validées sans implications pour la sécurité. Cependant, les systèmes d'éclairage représentent le segment d'application à la croissance la plus rapide avec un CAGR de 20,14 % jusqu'en 2031, portés par l'éclairage d'ambiance contrôlé par gestes, le réglage automatique des phares et l'activation de l'éclairage d'urgence qui améliorent à la fois le confort et la sécurité sans nécessiter une intégration complexe avec les systèmes critiques du véhicule. D'autres applications, notamment la climatisation, le réglage des sièges et la commande des vitres, affichent une adoption régulière à mesure que les équipementiers étendent la reconnaissance de gestes au-delà des déploiements initiaux d'infodivertissement.

L'évolution des applications reflète l'approche stratégique des équipementiers en matière de déploiement de la reconnaissance de gestes, en commençant par des fonctions de divertissement non critiques pour renforcer la confiance des utilisateurs avant de s'étendre aux commandes liées au confort et à la sécurité. Les applications d'éclairage offrent des avantages particuliers pour la reconnaissance de gestes car elles fournissent un retour visuel immédiat pour confirmer la reconnaissance des commandes, aidant les utilisateurs à développer leur confiance dans la technologie tout en évitant les modes de défaillance critiques pour la sécurité. Le potentiel de croissance du segment s'étend aux applications de véhicules autonomes où les passagers nécessitent un contrôle intuitif de l'environnement de la cabine sans interfaces traditionnelles axées sur le conducteur, l'AFEELA 1 de Sony Honda Mobility démontrant des systèmes d'éclairage et de divertissement complets contrôlés par gestes conçus pour un fonctionnement autonome.

Par technologie : les plateformes logicielles d'intelligence artificielle mènent la vague d'innovation

Les systèmes à base de caméras détenaient 54,63 % de la part de marché en 2025, tirant parti des algorithmes de vision par ordinateur établis et bénéficiant de la baisse des coûts des capteurs et de l'amélioration des performances en faible luminosité. Les plateformes logicielles d'IA émergent comme le segment technologique à la croissance la plus rapide avec un CAGR de 22,49 % jusqu'en 2031. Les capteurs de proximité capacitifs/infrarouges et les capteurs de gestes ultrasoniques/radar offrent des capacités complémentaires pour des applications spécifiques nécessitant une robustesse environnementale ou une protection de la vie privée.

Le paysage technologique reflète l'évolution du secteur automobile vers les véhicules définis par logiciel, où les algorithmes de reconnaissance de gestes peuvent être mis à jour par voie hertzienne pour améliorer les performances et ajouter de nouvelles capacités tout au long du cycle de vie du véhicule. Les plateformes logicielles d'IA permettent des fonctionnalités de personnalisation qui s'adaptent aux préférences individuelles des utilisateurs et aux contextes de conduite. La trajectoire de croissance du segment s'aligne sur l'adoption plus large de l'IA dans l'automobile, où la reconnaissance de gestes devient l'un des composants de systèmes complets de surveillance en cabine qui évaluent l'attention du conducteur, le confort des passagers et la sécurité du véhicule grâce à des plateformes intégrées de fusion de capteurs et d'informatique en périphérie.

Analyse géographique

L'Europe a représenté 34,18 % des revenus de 2025, portée par des réglementations strictes contre la distraction et des déploiements précoces dans le segment premium. L'Allemagne ancre le leadership régional avec Continental, Bosch et Infineon fournissant des solutions verticalement intégrées. La Série 7 2025 de BMW propose l'activation du massage des sièges par balayage dans l'air, une fonctionnalité qui migre désormais vers les versions de milieu de gamme de la Série 5, signalant une diffusion vers le bas. Le fournisseur français Valeo intègre des modules de rétroviseurs à double caméra qui s'adaptent aux flottes plus anciennes, élargissant le potentiel du marché secondaire européen.

L'Asie-Pacifique affiche le CAGR le plus rapide de 18,72 %, alimenté par le mandat chinois de véhicules connectés intelligents et le pipeline d'innovation en matière de capteurs au Japon. Les incitations gouvernementales à Pékin et Shanghai accordent des crédits d'impôt pour les fonctionnalités de surveillance du conducteur, lançant l'adoption des systèmes de gestes dans les marques nationales visant la conformité à l'exportation. Sony vise 43 % de la part mondiale des capteurs d'image automobiles d'ici l'exercice 2026, misant sur la demande en matière de gestes et de surveillance. Les équipementiers coréens intègrent les gestes avec l'infodivertissement 5G pour capitaliser sur le fort taux d'adoption du streaming, tandis que les startups indiennes de deux-roues testent des modules de gestes montés sur casque pour les scooters électriques, laissant entrevoir des niches inexploitées.

L'Amérique du Nord progresse régulièrement à mesure que les flottes commerciales privilégient la télématique de sécurité. Les offres de Lytx et Netradyne qui associent les signaux manuels à la détection d'événements par IA bénéficient d'une forte adoption parmi les opérateurs de livraison intermédiaire, compensant le déploiement plus lent dans les voitures particulières en raison des préoccupations liées à la responsabilité. Le Canada finance des crédits d'impôt pour la R&D dans les technologies d'assistance basées sur les gestes, soutenant les laboratoires logiciels des fournisseurs au nord de la frontière. L'Amérique latine, le Moyen-Orient et l'Afrique génèrent des volumes modestes aujourd'hui, mais représentent une expansion à long terme à mesure que la connectivité 4G et les services de covoiturage arrivent à maturité, créant un terrain fertile pour l'analyse des gestes connectée au cloud.

Paysage concurrentiel

Le marché des systèmes de reconnaissance de gestes automobiles présente une fragmentation modérée : les cinq premiers acteurs détiennent ensemble la majorité de la part, laissant de la place aux entrants innovants. Continental tire parti d'une expertise approfondie dans le domaine des véhicules pour livrer des cockpits biométriques clés en main. Ses dernières offres illustrent le leadership en termes de délai de mise sur le marché en intégrant les couches iris, humeur et gestes sur un seul calculateur électronique zonal. Synaptics se différencie avec une pile native à l'IA que les clients peuvent personnaliser via des logiciels, réduisant le risque de dépendance au matériel. Visteon surfe sur la vague des cockpits définis par logiciel, en s'associant à Qualcomm pour intégrer les gestes dans des domaines de clusters numériques à haute capacité de calcul.

Des spécialistes tels qu'Ultraleap et Cipia Vision se concentrent sur les cas limites des algorithmes, comme le pincement précis en plein air et les micro-gestes de fatigue, accordant souvent des licences de propriété intellectuelle aux équipementiers de rang 1 désireux de combler les lacunes de performance. Les géants des capteurs de caméras Sony et onsemi font évoluer le matériel en lançant des composants CMOS à pixels empilés optimisés pour la détection LED sans scintillement, cruciale pour les gestes en extérieur. NVIDIA, Qualcomm et Renesas se disputent les gains de conception de systèmes sur puce pour cockpit, ajoutant des blocs NPU dédiés qui rationalisent l'inférence de gestes avec des budgets énergétiques à un seul chiffre en watts.

Smart Eye et Fingerprint Cards réunissent des capacités de suivi oculaire et de reconnaissance d'iris pour répondre au créneau biométrique premium, où la précision, la sécurité et une expérience utilisateur transparente sont primordiales. Seeing Machines, quant à elle, travaille avec les équipementiers de camions pour intégrer Guardian directement dans les cockpits construits en usine, réduisant ainsi le besoin de kits de retrofit sur le marché secondaire. Cette évolution suggère que le paysage concurrentiel évolue vers des écosystèmes plus connectés plutôt que vers des modules autonomes, favorisant les entreprises capables de combiner matériel, logiciel et conseil en conformité en une offre unique et plus facile à adopter.

Leaders du secteur des systèmes de reconnaissance gestuelle automobile

Continental AG

Sony Corporation

Synaptics Incorporated

Visteon Corporation

NXP Semiconductors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Aptiv a lancé le premier système de détection des occupants basé uniquement sur des caméras du secteur. Sa plateforme de classification avancée des occupants basée sur l'IA identifie les occupants par leur taille, leur poids et leur position corporelle, distinguant les adultes, les enfants, les nourrissons dans des sièges-auto et les objets sans matériel de pression intégré dans les sièges.

- Avril 2026 : Ford a déposé une demande de brevet pour un logiciel utilisant des caméras embarquées, des capteurs et des signaux acoustiques pour lire les lèvres des occupants. Le système pourrait émettre des ondes sonores inaudibles et utiliser l'apprentissage automatique pour analyser les échos provenant des lèvres et de la bouche de l'utilisateur.

- Décembre 2025 : LG Electronics (LG) a dévoilé un espace d'expérience immersif au CES 2026 qui donnera vie à sa vision de la mobilité future grâce à l'Intelligence Affective, montrant comment l'IA rendra la cabine plus intuitive et centrée sur l'humain pour chaque trajet.

Portée du rapport mondial sur le marché des systèmes de reconnaissance gestuelle automobile

Le marché des systèmes de reconnaissance de gestes automobiles est segmenté par composant, type d'authentification, application, technologie et géographie.

Par composant, le march est segmenté en système à contact et système sans contact. Par type d'authentification, le marché est segmenté en main/empreinte digitale, visage, vision/iris et autres. Par application, le marché est segmenté en multimédia/infodivertissement/navigation, système d'éclairage et autres. Par technologie, le marché est segmenté en systèmes à base de caméras, capteurs de proximité capacitifs/infrarouges, capteurs de gestes ultrasoniques/radar et plateformes logicielles d'IA. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD).

| Système tactile |

| Système sans contact |

| Main/Empreinte digitale |

| Visage |

| Vision/Iris |

| Autres |

| Multimédia/Infodivertissement/Navigation |

| Système d'éclairage |

| Autres |

| Systèmes à base de caméra |

| Capteurs de proximité capacitifs/infrarouges |

| Capteurs gestuels ultrasoniques/radar |

| Plateformes logicielles d'intelligence artificielle |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Système tactile | |

| Système sans contact | ||

| Par type d'authentification | Main/Empreinte digitale | |

| Visage | ||

| Vision/Iris | ||

| Autres | ||

| Par application | Multimédia/Infodivertissement/Navigation | |

| Système d'éclairage | ||

| Autres | ||

| Par technologie | Systèmes à base de caméra | |

| Capteurs de proximité capacitifs/infrarouges | ||

| Capteurs gestuels ultrasoniques/radar | ||

| Plateformes logicielles d'intelligence artificielle | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de reconnaissance gestuelle automobile ?

Le marché s'établit à 2,55 milliards USD en 2025 et devrait atteindre 5,43 milliards USD d'ici 2030.

Quel composant mène l'adoption du contrôle gestuel ?

Le marché s'établit à 2,98 milliards USD en 2026 et devrait atteindre 6,49 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la reconnaissance gestuelle dans les véhicules ?

Les systèmes sans contact représentent 62,01 % des revenus de 2025 et progressent à un CAGR de 17,23 %.

Quel segment d'application devrait dépasser les autres jusqu'en 2030 ?

Les systèmes d'éclairage à commande gestuelle devraient se développer à un TCAC de 20,14 %, le plus rapide parmi toutes les applications.

Quel segment d'application devrait surpasser les autres jusqu'en 2031 ?

Continental, Synaptics, Visteon, Sony Semiconductor Solutions et Ultraleap se distinguent en proposant des plateformes matérielles-logicielles intégrées et des partenariats stratégiques.

Quel est le principal obstacle au déploiement généralisé dans les voitures grand public ?

Les coûts supplémentaires de matériel et de validation de 150 à 400 USD par véhicule créent une pression sur les prix, notamment dans les segments sensibles aux coûts.

Dernière mise à jour de la page le: