Taille et part du marché des systèmes d'infodivertissement embarqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

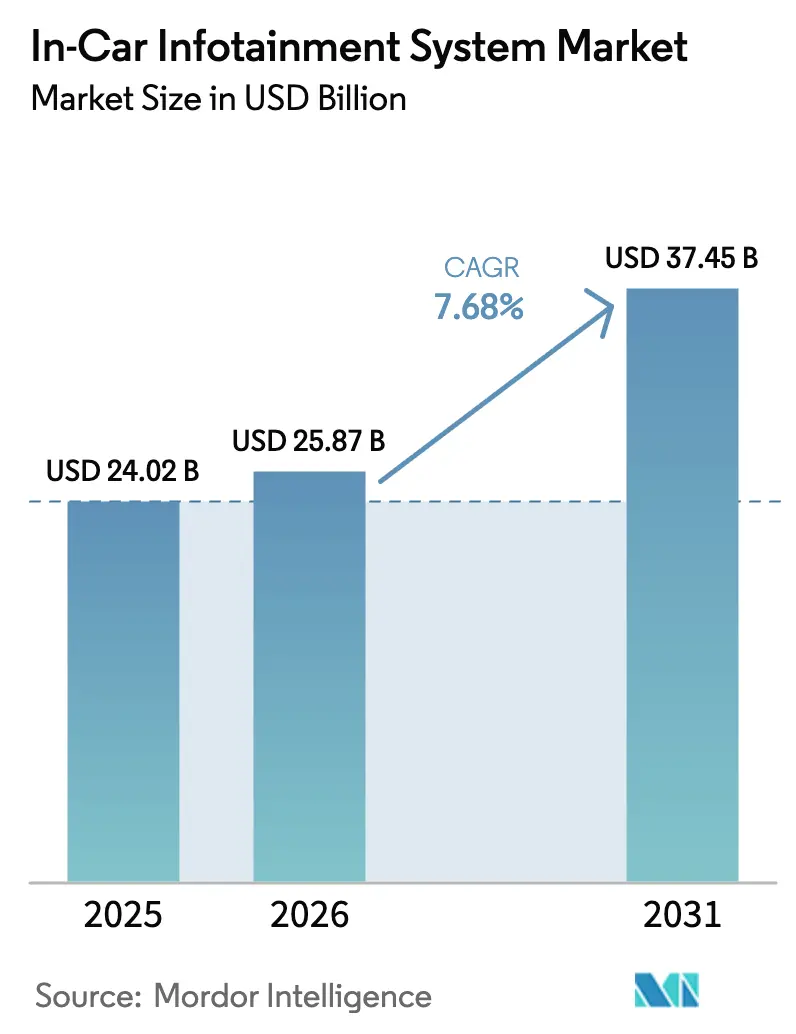

| Taille du Marché (2026) | 25.87 Milliards de dollars |

| Taille du Marché (2031) | 37.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

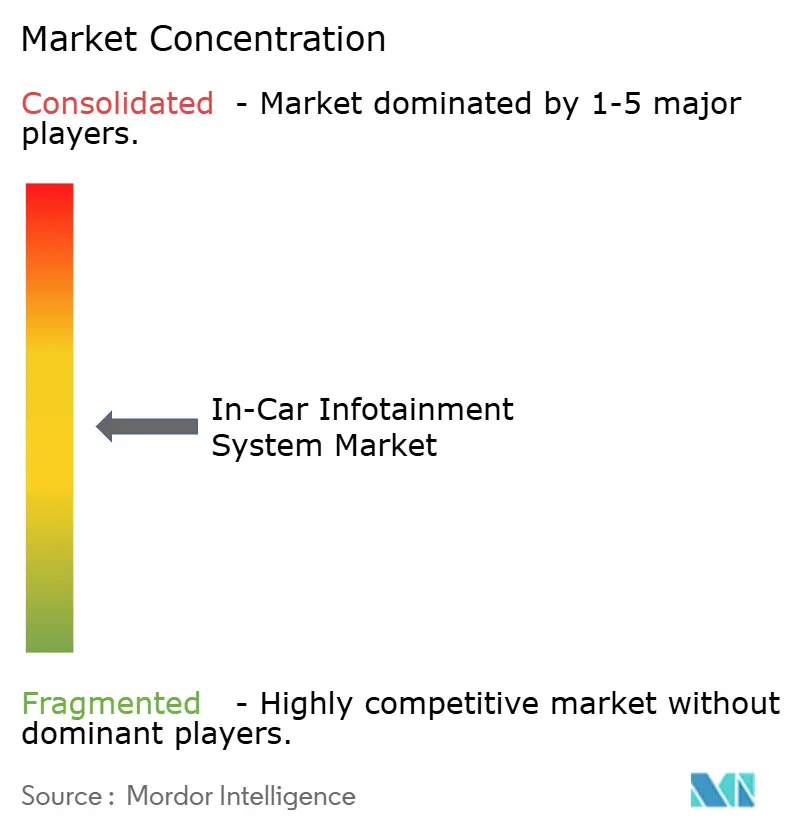

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'infodivertissement embarqués par Mordor Intelligence

La taille du marché des systèmes d'infodivertissement embarqués était évaluée à 24,02 milliards USD en 2025 et devrait croître de 25,87 milliards USD en 2026 pour atteindre 37,45 milliards USD d'ici 2031, à un CAGR de 7,68 % durant la période de prévision (2026-2031). Au cours des cinq prochaines années, la pénétration s'approfondira à mesure que les interfaces homme-machine à commande vocale arriveront à maturité, que les modems 5G véhicule-à-tout baisseront en coût et que les réglementations mondiales eCall ancreront la connectivité comme équipement standard. Les constructeurs automobiles passent des unités centrales discrètes à des habitacles définis par logiciel qui regroupent les charges de travail du tableau de bord, de l'aide à la conduite et du divertissement sur des calculateurs centralisés, réduisant les coûts matériels tout en augmentant la complexité logicielle. Les fournisseurs capables de certifier leur conformité en matière de cybersécurité selon UNECE WP.29 R155 et ISO/SAE 21434 sont privilégiés pour les nouveaux programmes, tandis que les fabricants d'écrans bénéficient de la plus grande surface exigée par la navigation en réalité augmentée et les services de streaming pour passagers. Les mises à niveau par abonnement, telles que les boosts d'accélération à la demande et les paiements embarqués, constituent de nouvelles sources de revenus qui font progresser le marché des systèmes d'infodivertissement embarqués au-delà des simples ventes de matériel[1]Michael Gorissen, "Huf a réussi l'audit de cybersécurité basé sur ISO/SAE 21434," Huf Magazine, huf-group.com.

Principaux enseignements du rapport

- Par composant, les unités d'affichage ont dominé avec une part de revenus de 41,02 % en 2025, tandis que les unités de communication s'accéléreront à un CAGR de 11,34 % jusqu'en 2031.

- Par système d'exploitation, les plateformes Android représentaient 64,15 % de la part du marché des systèmes d'infodivertissement embarqués en 2025. Android Automotive OS devrait afficher la croissance la plus rapide avec un CAGR de 13,48 % jusqu'en 2031.

- Par type d'installation, les systèmes intégrés au tableau de bord ont capté 77,15 % de la valeur 2025, tandis que l'infodivertissement pour sièges arrière devrait croître à un CAGR de 10,92 % jusqu'en 2031.

- Par type de véhicule, les SUV et les monospaces contrôlaient 71,10 % des revenus 2025 ; ce groupe est en passe d'enregistrer un CAGR de 9,52 % sur la période de prévision.

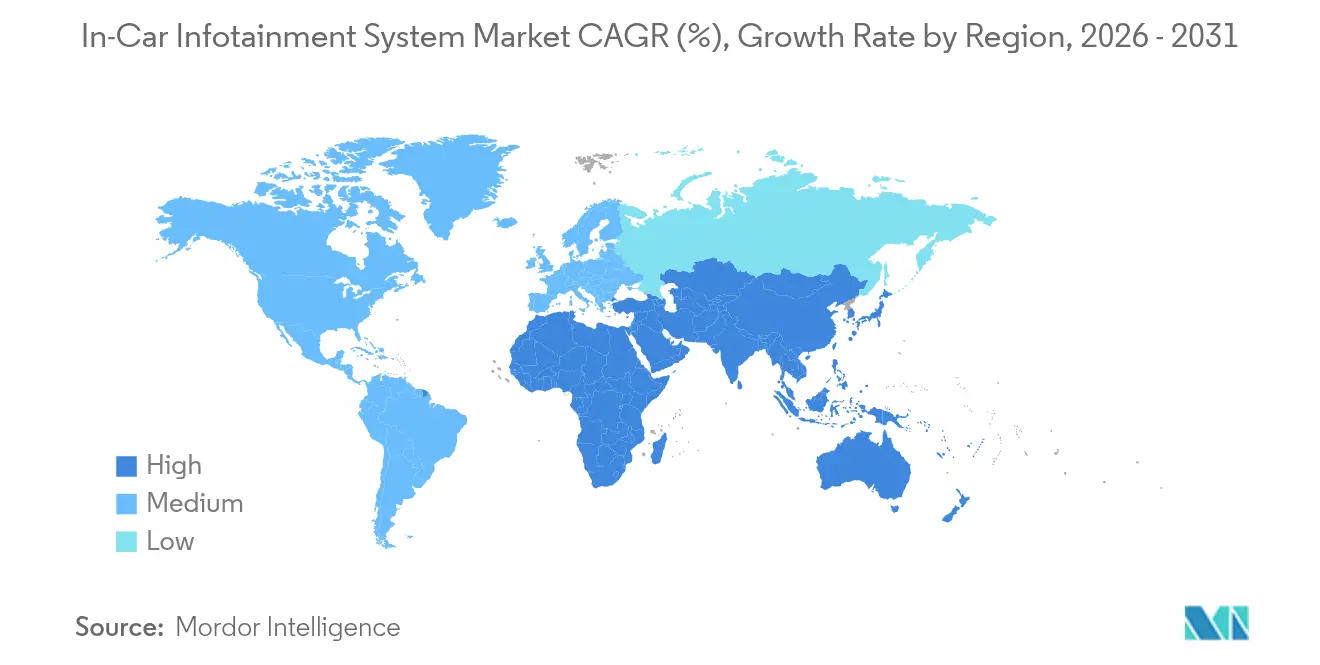

- Par géographie, l'Asie-Pacifique dominait avec 36,05 % du marché des systèmes d'infodivertissement embarqués en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide à 8,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'infodivertissement embarqués

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Assistants vocaux à IA générative | +2.8% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et dans les segments premium en Chine | Moyen terme (2-4 ans) |

| Intégration de la mise en miroir de smartphone (CarPlay, Android Auto) | +2.3% | Mondial, imposé par les principaux constructeurs en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Services de données pour véhicules connectés | +1.9% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique ; extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Mandats réglementaires | +1.6% | Europe (mandat de l'UE), Russie, Brésil, Inde ; extension vers le CCG et l'ASEAN | Long terme (≥ 4 ans) |

| Demande de véhicules avancés | +1.4% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Monétisation des données de l'habitacle | +1.2% | Programmes pilotes en Amérique du Nord et en Europe ; déploiement limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Émergence des assistants vocaux à IA générative

Les modèles d'IA générative alimentent désormais des assistants vocaux capables de traiter des requêtes en langage naturel couvrant la navigation, la maintenance et le commerce. Mercedes-Benz a commencé à déployer ChatGPT dans sa pile MBUX en 2023, permettant des recherches conversationnelles de restaurants et un contrôle contextuel du véhicule. Les constructeurs automobiles considèrent ces assistants comme des passerelles d'abonnement générant des revenus sur la durée de vie tout en réduisant la distraction du conducteur par rapport à une navigation dans des menus profonds. Les premiers déploiements se concentrent dans les segments premium qui tolèrent les frais logiciels et offrent la marge de traitement nécessaire à l'inférence sur l'appareil. Un déploiement plus large dépend des accélérateurs de périphérie qui minimisent la latence cloud et de la conformité au RGPD et à la loi chinoise sur la protection des informations personnelles, qui façonnent toutes deux les architectures de traitement des données.

Intégration croissante de la mise en miroir de smartphone (CarPlay, Android Auto)

Apple CarPlay et Android Auto sont passés d'options facultatives à des attentes de base, désormais livrés sur presque chaque nouveau véhicule en Amérique du Nord et en Europe. Cette architecture oblige les fournisseurs de rang 1 à concevoir des unités centrales qui basculent de manière transparente entre les environnements natifs et en miroir, augmentant les coûts de nomenclature. Le mécontentement des consommateurs face à la suppression de ces interfaces, comme en témoigne l'annonce d'une suppression progressive par un grand constructeur américain, souligne le risque stratégique de restreindre le choix de plateforme. La prochaine génération de CarPlay, prévue pour les modèles 2025, affichera les tableaux de bord et les commandes de climatisation, plaçant effectivement le smartphone au centre de l'interface homme-machine. Les constructeurs automobiles doivent encore exposer les données CAN de manière sécurisée, en maintenant la posture de cybersécurité imposée par UNECE WP.29 R155[2]Myriam Joire, "Voici la vraie raison pour laquelle Android Automotive est encore un peu chaotique dans les véhicules électriques," TechRadar, techradar.com..

Adoption croissante des services de données pour véhicules connectés

Les plateformes de véhicules connectés regroupent désormais la maintenance prédictive, l'assurance basée sur l'usage et les paiements embarqués. ConnectedDrive de BMW, par exemple, agrège les données des capteurs pour précommander des pièces, réduisant les temps d'immobilisation chez les concessionnaires. Les opérateurs de flottes quantifient le retour sur investissement grâce à la réduction des primes d'assurance et à l'optimisation des itinéraires, justifiant le coût matériel supplémentaire de la télématique 4G et 5G. Si l'argument commercial est convaincant, les règles de souveraineté des données fragmentent les déploiements : l'Europe exige le consentement des utilisateurs en vertu du RGPD, tandis que la Chine impose le stockage des données sur le territoire national, entraînant des instances cloud localisées et augmentant le coût total de possession.

Mandats réglementaires pour eCall et la télématique

La règle eCall européenne a réduit les temps d'intervention d'urgence jusqu'à 40 % lors d'accidents en zone rurale, incitant la Russie, le Brésil et l'Inde à adopter des cadres similaires. Les nations du CCG pilotent des mandats analogues pour faire avancer les objectifs de villes intelligentes de Vision 2030. Les constructeurs automobiles amortissent le matériel de connectivité supplémentaire de 50 à 100 USD en regroupant des fonctionnalités de navigation et de divertissement sur la même unité de contrôle télématique. Les rétrofits aftermarket de modules eCall sur les flottes plus anciennes créent une voie de revenus secondaire pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et sensibilité aux prix | -2.1% | Amérique du Sud, Asie du Sud-Est, Afrique et Inde rurale | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Limites thermiques et de gestion de l'alimentation | -0.8% | Moyen-Orient, Afrique du Nord et régions à climat chaud en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et sensibilité aux prix dans les marchés émergents

Le matériel d'infodivertissement avancé varie de 800 à 3 000 USD, une prime élevée pour les acheteurs en Inde, en Asie du Sud-Est et en Afrique qui privilégient le transport de base et la sécurité. Les modèles d'entrée de gamme sont souvent livrés uniquement avec l'audio Bluetooth, laissant les consommateurs installer des unités centrales Android aftermarket à une fraction du coût. Les constructeurs automobiles segmentent les offres de fonctionnalités, préservant les marges mais ralentissant la pénétration à l'échelle du marché. La volatilité des taux de change creuse davantage cet écart d'accessibilité, car la plupart des composants électroniques sont tarifés en USD ou en EUR[3]« Communications d'urgence », Comité des communications électroniques, www.cept.org..

Vulnérabilités en matière de cybersécurité dans les véhicules connectés

Des piratages démontrés ont fait passer la cybersécurité d'une simple case à cocher réglementaire à une priorité au niveau du conseil d'administration. Le Règlement UNECE 155 oblige les constructeurs à mettre en place des systèmes de gestion de la cybersécurité tout au long du cycle de vie du véhicule, imposant des boucles de validation supplémentaires et allongeant les délais de développement. Le décret exécutif américain sur la cybersécurité des infrastructures critiques, promulgué en 2024, se répercute sur les fournisseurs automobiles, imposant des architectures à confiance zéro. Les fournisseurs se différencient désormais par l'attestation de démarrage sécurisé, la détection des intrusions et la capacité de mise à jour à distance. La non-conformité risque d'entraîner des coûts de rappel, des atteintes à la réputation et des interdictions d'importation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les unités de communication stimulent la prime de connectivité

Les unités de communication sont en passe d'atteindre un CAGR de 11,34 % de 2026 à 2031, portées par l'adoption grand public des modems 5G C-V2X et des eSIM double SIM prenant en charge l'itinérance régionale. La taille du marché des systèmes d'infodivertissement embarqués pour les unités de communication devrait dépasser celle des écrans, même si les panneaux OLED incurvés dominent les tableaux de bord de luxe. Le Snapdragon Digital Chassis de Qualcomm sous-tend les lancements 2025 de plusieurs constructeurs mondiaux, regroupant Wi-Fi 7, GNSS et Bluetooth LE Audio sur une seule puce. Les unités d'affichage conservent la plus grande part de valeur en raison de diagonales plus grandes, d'une densité de pixels plus élevée et du quota de cockpits à double écran dans les finitions premium. Les unités audio et de navigation connaissent une croissance modeste, leurs fonctions étant de plus en plus virtualisées sur des contrôleurs de domaine centralisés.

Les architectures modulaires regroupent les charges de travail d'infodivertissement, de tableau de bord et d'aide à la conduite sur du matériel partagé, réduisant le câblage et le nombre d'unités. Cette consolidation comprime les factures des fournisseurs mais exige une orchestration logicielle plus rigoureuse pour éviter les pics de latence qui dégradent l'expérience utilisateur. À mesure que les unités de communication arrivent à maturité, les fonctionnalités à distance telles que les boosts d'accélération payants et les cartes à la demande deviennent rentables, monétisant davantage la connectivité. Les fournisseurs de composants capables de livrer un micrologiciel certifié en cybersécurité et un silicium économe en énergie remportent des créneaux de conception, compte tenu de l'attention des constructeurs automobiles à la marge thermique et à l'autonomie des batteries, notamment dans les véhicules électriques.

Par système d'exploitation : Android Automotive OS s'impose auprès des constructeurs

Les plateformes Android détenaient 64,15 % de la part du marché des systèmes d'infodivertissement embarqués en 2025, et Android Automotive OS est prévu pour un CAGR dominant de 13,48 % jusqu'en 2031, les constructeurs recherchant un écosystème d'applications mature et des mises à jour à distance rapides. Volvo, Polestar et Renault utilisent déjà des piles Google complètes, simplifiant la maintenance tout en exploitant les partages de revenus du Play Store. Linux persiste dans les véhicules commerciaux nécessitant des performances temps réel strictes et une personnalisation open source, tandis que QNX reste ancré pour les tableaux de bord critiques pour la sécurité exigeant la certification ASIL-D.

Les constructeurs apprécient la charge de développement réduite d'Android, mais doivent peser les implications du partage de données dans les régions où les services Google font face à des restrictions. Les marques chinoises continuent de privilégier AliOS et HarmonyOS, maintenant le contrôle sur les données des utilisateurs. La taille du marché des systèmes d'infodivertissement embarqués pour les distributions Linux reste stable, les fournisseurs de rang 1 adaptant des versions sur mesure pour les flottes de camions et les véhicules spéciaux. Les hyperviseurs inter-domaines permettent désormais la coexistence de plusieurs systèmes d'exploitation sur une seule puce, permettant aux fonctions critiques pour la sécurité de fonctionner de manière isolée du domaine d'infodivertissement, répondant ainsi aux objectifs réglementaires et d'expérience utilisateur.

Par type d'installation : les systèmes pour sièges arrière monétisent les habitacles premium

L'infodivertissement intégré au tableau de bord représentait 77,15 % des revenus 2025, consolidant son rôle d'interface principale. Néanmoins, les installations pour sièges arrière se développeront à un CAGR de 10,92 %, ciblant les véhicules avec chauffeur et les familles avec plusieurs enfants. La taille du marché des systèmes d'infodivertissement embarqués pour les unités de sièges arrière bénéficie des écrans OLED cinéma dépassant 30 pouces, du jeu en nuage intégré et des profils de streaming personnalisés. Le Theatre Screen de BMW illustre le potentiel de vente additionnelle, tandis que les packages MBUX pour sièges arrière de Mercedes-Benz fusionnent confort, divertissement et commerce.

La mise en miroir de contenu sans fil et la connectivité 5G prennent en charge le jeu à faible latence et la vidéoconférence, monétisés via des forfaits de données ou des abonnements. En revanche, les berlines de flotte et les berlines à hayon d'entrée de gamme sur les marchés matures maintiennent des configurations à écran unique pour limiter les coûts. À mesure que le traitement en périphérie décharge la latence cloud, les systèmes pour sièges arrière pourraient intégrer le contrôle gestuel et la zonation audio basée sur l'occupation, rendant les expériences de la deuxième rangée plus immersives. Les fournisseurs innovant dans les pilotes d'affichage basse consommation et la gestion thermique remportent des appels d'offres, notamment sur les marchés à climat chaud où la longévité des OLED est une préoccupation.

Par type de véhicule : les SUV et les monospaces dominent l'investissement dans l'habitacle

Les SUV et les monospaces contrôlaient 71,10 % de la valeur du segment 2025 et enregistreront un CAGR de 9,52 % jusqu'en 2031, portés par l'espace de l'habitacle qui accueille des écrans plus grands et un audio multizone. La taille du marché des systèmes d'infodivertissement embarqués pour les SUV s'aligne sur des fonctionnalités premium telles que les affichages tête haute en réalité augmentée et la surveillance biométrique du conducteur. Les tableaux de bord panoramiques incurvés, apparus pour la première fois dans les SUV électriques haut de gamme, se diffusent vers les finitions quasi-luxe, signalant une convergence de design.

Les berlines à hayon et les berlines se concentrent sur un infodivertissement optimisé en termes de coûts axé sur la mise en miroir de smartphone et la navigation de base, bien que les berlines à hayon électriques utilisent des écrans tactiles avancés pour signaler l'innovation. Les monospaces en Asie-Pacifique mettent l'accent sur la connectivité des sièges arrière pour les passagers familiaux, tirant parti de l'accès par porte coulissante pour monter des panneaux plus grands. Les distinctions entre carrosseries s'estompent à mesure que les plateformes EV à planche de skateboard libèrent le volume intérieur, mais le biais de revenus vers les SUV persiste grâce à des prix de vente moyens plus élevés et à la préférence des consommateurs pour les positions assises surélevées.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 36,05 % des revenus 2025 du marché des systèmes d'infodivertissement embarqués, soutenue par l'échelle de production de la Chine et la hausse des volumes automobiles en Inde. Les fournisseurs chinois nationaux, soutenus par un fort soutien étatique, livrent des domaines d'habitacle à des prix 40 % inférieurs aux équivalents occidentaux, permettant aux berlines électriques grand public d'être livrées avec des configurations à double écran autrefois réservées aux marques de luxe. Les grands constructeurs japonais ont standardisé CarPlay et Android Auto pour réduire la maintenance logicielle, tandis que la Corée du Sud accélère les déploiements C-V2X dans le cadre de son programme de villes intelligentes 5G. L'Asie du Sud-Est reste sensible aux prix ; cependant, le mandat de télématique AIS-140 de l'Inde pousse les constructeurs à intégrer une connectivité de base, soutenant une demande régulière. L'Asie-Pacifique devrait afficher un CAGR de 7,21 % jusqu'en 2031, soutenu par la croissance des véhicules électriques et la monétisation des fonctionnalités traitées en périphérie.

Le Moyen-Orient et l'Afrique est prévu comme la région à la croissance la plus rapide avec un CAGR de 8,91 %, alimenté par les budgets de villes intelligentes du CCG, le suivi obligatoire des flottes et les importations de véhicules premium en Arabie Saoudite et aux Émirats Arabes Unis. Les températures ambiantes élevées nécessitent des écrans LCD avec des revêtements spéciaux ou un refroidissement actif, bien que les SUV haut de gamme soient désormais livrés avec des OLED refroidis. Les programmes Vision 2030 en Arabie Saoudite incluent la télématique nationale pour les transports publics, posant une base de connectivité qui bénéficie à l'adoption de l'infodivertissement. Les réseaux cellulaires fragmentés de l'Afrique contraignent les services toujours connectés, de sorte que les fournisseurs privilégient la navigation hors ligne et l'audio Bluetooth robuste. Malgré des volumes unitaires plus faibles, le contenu élevé par véhicule dans les segments de luxe compense la base plus petite de la région.

L'Amérique du Nord et l'Europe sont des marchés matures mais lucratifs. L'Amérique du Nord progresse à un CAGR de 6,34 % alors que les consommateurs privilégient des écrans toujours plus grands et la mise en miroir de smartphone sans fil. L'attention réglementaire se déplace vers la confidentialité des données et la gestion des rappels à distance, ajoutant des coûts mais standardisant également les meilleures pratiques en matière de cybersécurité. Le CAGR de 5,88 % de l'Europe reflète la saturation — 98 % des nouvelles voitures sont déjà livrées avec un infodivertissement avancé — mais la région fixe le niveau de conformité, poussant les fournisseurs mondiaux à se certifier selon les normes UNECE et RGPD. L'Amérique du Sud, bien que plus petite, bénéficie des règles eCall du Brésil et d'un rebond en Argentine, enregistrant un CAGR de 7,32 % malgré les fluctuations monétaires qui tempèrent l'adoption des fonctionnalités premium.

Paysage concurrentiel

Le marché des systèmes d'infodivertissement embarqués est modérément concentré : les cinq premiers fournisseurs, Harman International, Continental AG, Panasonic Automotive Systems, Robert Bosch et Visteon, détiennent une part combinée de 61 %. La concurrence pivote du matériel sur mesure vers les écosystèmes logiciels. La plateforme Ready Care de Harman superpose la surveillance biométrique et les alertes de bien-être, offrant aux constructeurs une différenciation au-delà de la taille de l'écran. Continental s'associe à Google pour précharger Android Automotive OS dans les ordinateurs d'habitacle, réduisant les délais d'intégration des constructeurs et incitant les concurrents à élaborer des piles clés en main similaires.

Les entreprises de semi-conducteurs remodèlent la chaîne de valeur. Le Snapdragon Digital Chassis de Qualcomm offre un design de référence qui permet aux constructeurs automobiles de s'approvisionner en logiciels applicatifs directement auprès de fournisseurs de niche, comprimant les marges matérielles tout en élargissant les opportunités de services. La plateforme DRIVE de Nvidia fusionne les charges de travail d'infodivertissement, de tableau de bord et d'aide à la conduite sur une puce unifiée, facilitant les fonctionnalités définies par logiciel mises à jour à distance. La conformité en matière de cybersécurité émerge comme un différenciateur clé ; les fournisseurs capables de fournir un démarrage sécurisé, une détection des intrusions et des tableaux de bord de réponse aux incidents remportent des appels d'offres alors que les constructeurs se préparent aux audits UNECE.

Des espaces blancs subsistent dans la télématique commerciale et la gestion de flotte, des segments mal desservis par les piles orientées consommateur. Des spécialistes régionaux développent des unités centrales robustifiées avec notation du comportement du conducteur, ciblant les flottes logistiques où les économies de carburant et les réductions d'assurance justifient des coûts initiaux plus élevés. Pendant ce temps, les entreprises de navigation traditionnelles font face à une érosion des marges alors que la mise en miroir de smartphone cannibalise la demande de GPS autonome. Les alliances stratégiques — fournisseurs de rang 1 avec des prestataires cloud, fabricants de puces avec des studios de jeux — signalent un marché gravitant vers une concurrence basée sur les plateformes plutôt que sur des solutions ponctuelles.

Leaders du secteur des systèmes d'infodivertissement embarqués

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hyundai Motor India a dévoilé la première plateforme d'infodivertissement Android Automotive OS de l'Inde, devant arriver dans une berline à hayon du segment A et un SUV début 2027.

- Septembre 2025 : BMW a dévoilé la technologie Panoramic iDrive au CES 2025, avec un affichage couvrant le pare-brise avec le Système d'exploitation X basé sur le Projet Open Source Android. Le système comprend des affichages tête haute 3D et des capacités améliorées d'assistant personnel intelligent avec intégration d'applications tierces.

- Juin 2025 : Harman a présenté un écran automobile Neo QLED faisant ses débuts dans la Tata Harrier.ev, marquant la première utilisation de cette technologie dans un véhicule.

- Avril 2025 : Porsche a annoncé un système d'infodivertissement spécifique à une région prévu pour 2026, soulignant la tendance vers des logiciels d'habitacle localisés.

Périmètre du rapport mondial sur le marché des systèmes d'infodivertissement embarqués

Les systèmes d'infodivertissement embarqués, communément appelés divertissement embarqué, fournissent à la fois des informations et du divertissement aux occupants du véhicule. Ces systèmes permettent fréquemment des connexions à divers appareils électroniques, notamment les smartphones, les montres connectées, les casques audio et les ordinateurs. Les connexions peuvent être établies via des câbles tels que USB ou HDMI, ou sans fil via Bluetooth. Notamment, certains systèmes d'infodivertissement ont la capacité de s'interfacer avec plusieurs appareils Bluetooth simultanément.

Le marché de l'infodivertissement embarqué est segmenté par composant, système d'exploitation, type d'installation et géographie. Sur la base du composant, le marché est segmenté en unité audio, unité d'affichage, unité de navigation et unité de communication. Sur la base du système d'exploitation, le marché est segmenté en Android, Linux, Microsoft et autres. Sur la base du type d'installation, le marché est segmenté en infodivertissement intégré au tableau de bord et infodivertissement arrière. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Unité audio |

| Unité d'affichage |

| Unité de navigation |

| Unité de communication |

| Android |

| Linux |

| QNX |

| Autres |

| Infodivertissement intégré au tableau de bord |

| Infodivertissement pour sièges arrière |

| Berlines à hayon |

| Berlines |

| SUV et monospaces |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Unité audio | |

| Unité d'affichage | ||

| Unité de navigation | ||

| Unité de communication | ||

| Par système d'exploitation | Android | |

| Linux | ||

| QNX | ||

| Autres | ||

| Par type d'installation | Infodivertissement intégré au tableau de bord | |

| Infodivertissement pour sièges arrière | ||

| Par type de véhicule | Berlines à hayon | |

| Berlines | ||

| SUV et monospaces | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des systèmes d'infodivertissement embarqués jusqu'en 2031 ?

Le marché des systèmes d'infodivertissement embarqués devrait passer de 25,87 milliards USD en 2026 à 37,45 milliards USD d'ici 2031, reflétant un CAGR de 7,68 %.

Quel segment de composants connaîtra la croissance la plus rapide ?

Les unités de communication, portées par les modems 5G et les protocoles V2X, sont en passe d'atteindre un CAGR de 11,34 % entre 2026 et 2031.

Pourquoi les plateformes Android gagnent-elles des parts dans les habitacles de véhicules ?

Les constructeurs adoptent Android Automotive OS pour accéder aux applications Google, réduire les coûts de maintenance et permettre des mises à jour à distance rapides, entraînant un CAGR de 13,48 % pour le segment des systèmes d'exploitation.

Quelle région enregistrera la croissance la plus élevée ?

Le Moyen-Orient et l'Afrique mène la croissance régionale avec un CAGR projeté de 8,91 %, soutenu par les investissements dans les villes intelligentes et la demande de véhicules de luxe.

Comment les fournisseurs se différencient-ils à l'ère des habitacles définis par logiciel ?

Les fournisseurs se concentrent sur la certification en cybersécurité, les assistants vocaux alimentés par l'IA et les modèles commerciaux par abonnement plutôt que sur les seules spécifications matérielles.

Quel est l'impact des mandats eCall sur la demande du marché ?

Les réglementations d'appel d'urgence obligatoires en Europe, en Inde et dans d'autres régions exigent une connectivité embarquée, garantissant l'installation de base du matériel télématique d'infodivertissement dans les nouveaux véhicules.

Dernière mise à jour de la page le: