Taille et parts du marché de l'interface homme-machine automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

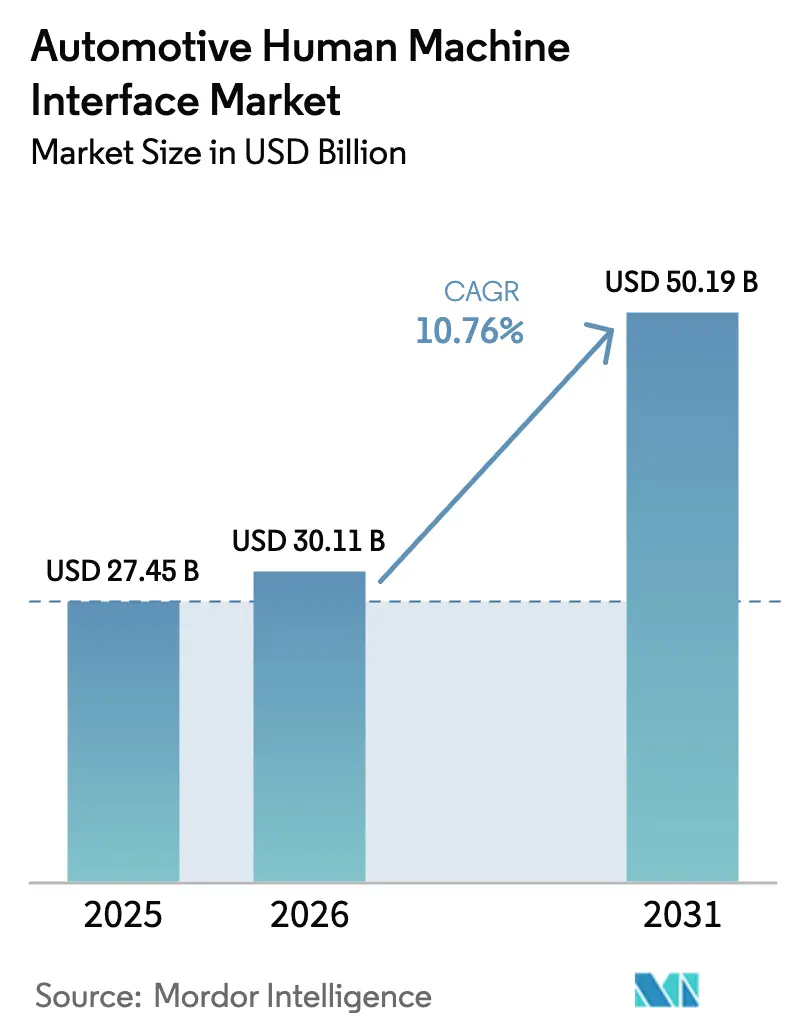

| Taille du Marché (2026) | 30.11 Milliards de dollars |

| Taille du Marché (2031) | 50.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'interface homme-machine automobile par Mordor Intelligence

La taille du marché de l'interface homme-machine automobile était évaluée à 27,45 milliards USD en 2025 et devrait croître de 30,11 milliards USD en 2026 pour atteindre 50,19 milliards USD d'ici 2031, à un TCAC de 10,76 % au cours de la période de prévision (2026-2031). Cette trajectoire souligne la façon dont les commandes de cockpit sont passées de boutons physiques à des expériences définies par logiciel qui couvrent désormais les canaux vocaux, gestuels, haptiques et visuels. Les constructeurs automobiles considèrent l'interface comme un catalyseur de revenus, utilisant des voies de mise à jour à distance pour affiner les fonctionnalités après la livraison et vendre des mises à niveau à la demande. Les mandats réglementaires qui limitent la distraction, notamment le règlement R171 de la Commission économique des Nations Unies pour l'Europe (UNECE) et les directives de mise à jour à distance de la National Highway Traffic Safety Administration (NHTSA), poussent les fournisseurs à concevoir des interfaces qui réduisent la charge cognitive tout en alimentant les systèmes d'aide à la conduite en données riches.

Principaux enseignements du rapport

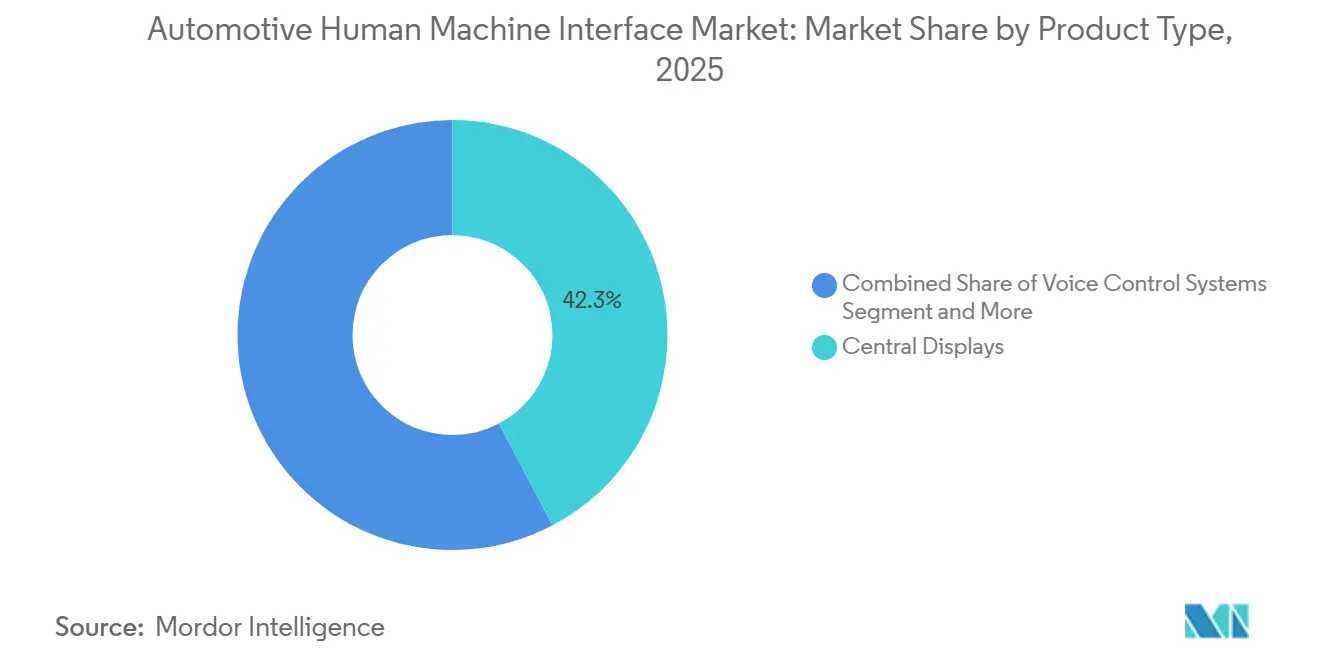

- Par type de produit, les écrans centraux ont dominé avec 42,28 % de la part de marché de l'interface homme-machine en 2025, tandis que les affichages tête haute à réalité augmentée devraient progresser à un TCAC de 17,06 % jusqu'en 2031.

- Par type d'accès, les systèmes multimodaux ont représenté 51,62 % des revenus en 2025 et progressent à un TCAC de 14,93 % jusqu'en 2031.

- Par modalité d'interaction, les canaux visuels détenaient une part de 67,14 % en 2025 et connaissent la croissance la plus rapide avec un TCAC de 15,18 %.

- Par type de véhicule, les voitures particulières de milieu de gamme ont capturé une part de 35,68 % en 2025, tandis que les voitures particulières de luxe devraient afficher le TCAC le plus rapide de 12,34 % d'ici 2031.

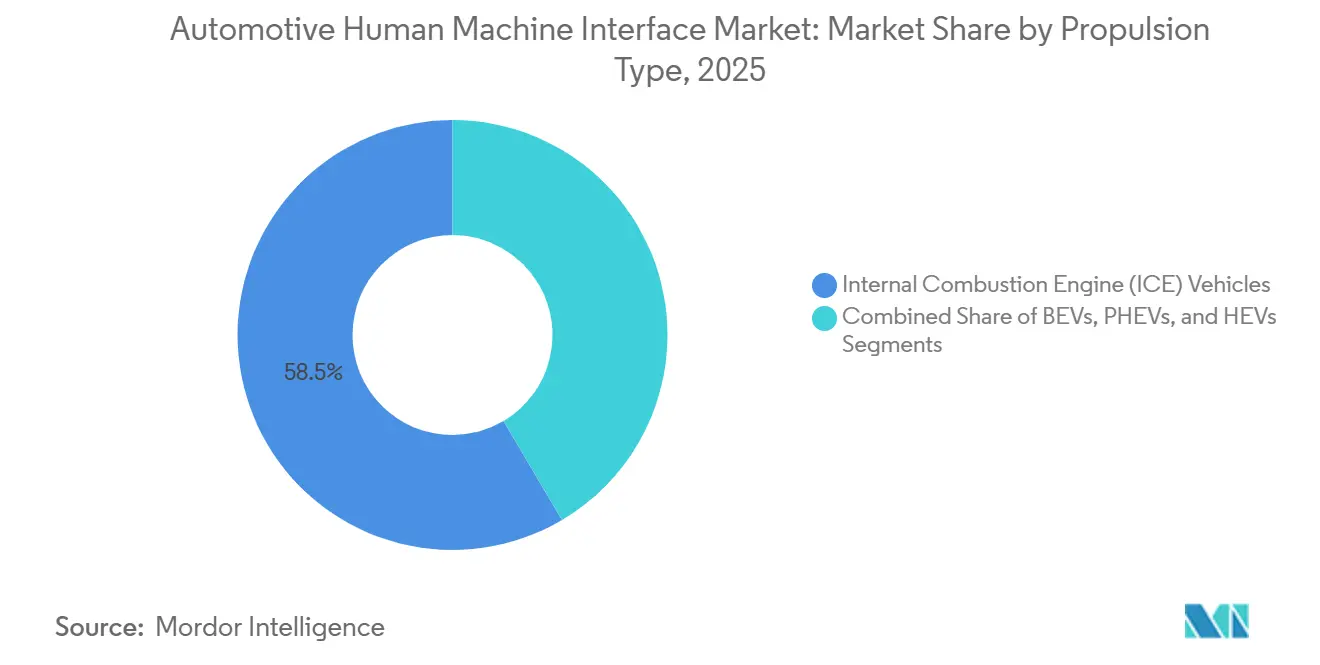

- Par type de propulsion, les modèles à moteur à combustion interne représentaient 58,47 % en 2025 ; cependant, les véhicules électriques à batterie devraient croître à un TCAC de 15,36 % sur la période de prévision.

- Par canal de vente, les systèmes installés par les fabricants d'équipement d'origine ont revendiqué une part de 81,12 % en 2025, mais les retrofits du marché secondaire progressent à un TCAC de 14,39 % jusqu'en 2031.

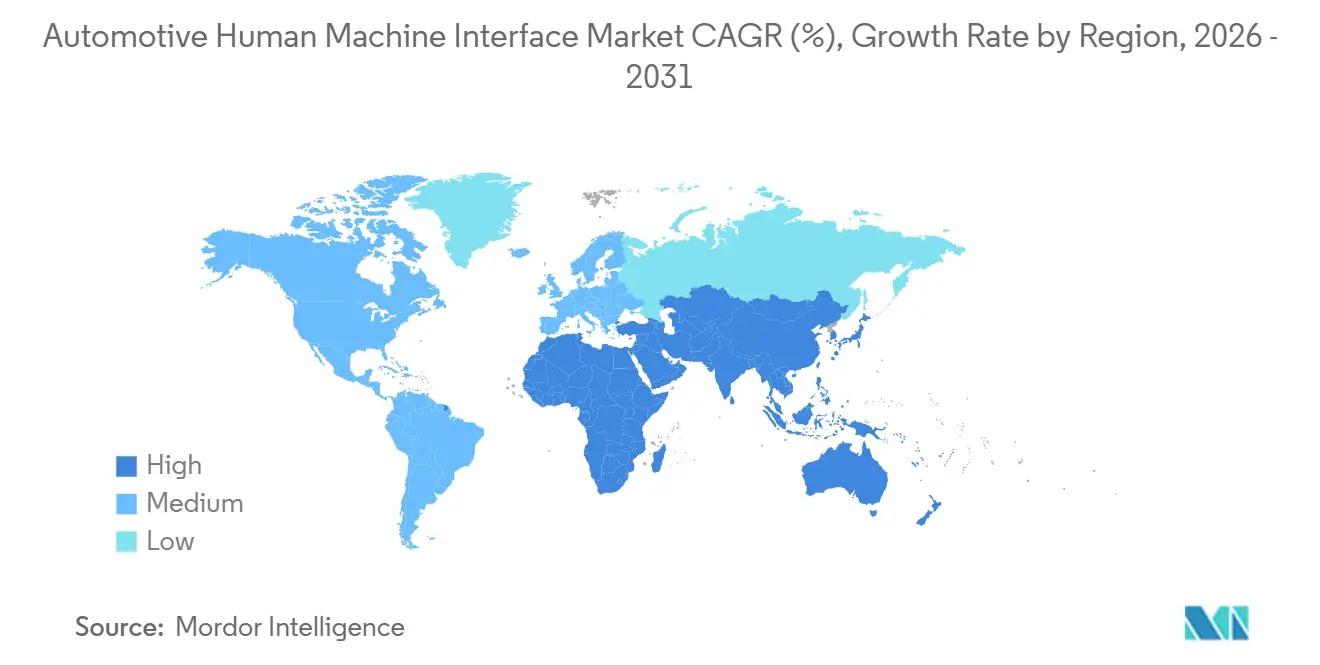

- Par géographie, l'Asie-Pacifique a dominé avec 47,88 % en 2025, tandis que la région Moyen-Orient et Afrique devrait s'accélérer à un TCAC de 13,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'interface homme-machine automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande d'écosystèmes d'infodivertissement connecté | +2.1% | Mondial, avec leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance des ADAS et de la conduite autonome à une interface homme-machine intuitive | +1.8% | Priorité réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Priorité réglementaire | +1.7% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les véhicules définis par logiciel | +1.5% | Mondial, porté par les segments premium | Moyen terme (2-4 ans) |

| Innovations d'interface de santé et de bien-être en cabine | +0.7% | Marchés premium, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Copilotes d'IA générative | +0.6% | Mondial, adoption précoce dans les véhicules premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'écosystèmes d'infodivertissement connecté

Les consommateurs traitent le véhicule comme un nœud dans un réseau numérique plus large, s'attendant à des transitions fluides entre le téléphone, l'assistant domestique et la voiture. TomTom et Microsoft ont introduit en 2025 une plateforme de navigation conversationnelle qui utilise Azure OpenAI Service pour fournir des informations de trafic en temps réel. Des plateformes vocales telles que SoundHound, qui a doublé ses contrats avec les fabricants d'équipement d'origine pour atteindre 18 marques en 2024, permettent un dialogue multi-tours pour le contrôle du climat, des médias et de la maison connectée. La connectivité permanente débloque l'assurance basée sur l'usage et les alertes de maintenance prédictive, générant des revenus après-vente qui compensent le coût matériel. À mesure que l'informatique en périphérie migre vers les contrôleurs de domaine de cockpit, les mises à jour logicielles peuvent offrir de nouvelles fonctionnalités sans remplacement matériel, réduisant l'écart entre les cycles de renouvellement de l'électronique grand public et le développement automobile. Le marché de l'interface homme-machine bénéficie donc d'un cercle vertueux dans lequel des services cloud plus riches justifient des abonnements à la connectivité qui, à leur tour, exigent des interfaces plus performantes.

Dépendance des ADAS et de la conduite autonome à une interface homme-machine intuitive

L'assistance de niveau 2+ maintient les mains légèrement sur le volant tout en transférant le contrôle latéral et longitudinal sur de longues distances. Le règlement R171 de la Commission économique des Nations Unies pour l'Europe (UNECE)[1]"Règlement ONU sur les dispositions uniformes relatives à l'homologation des véhicules en ce qui concerne les systèmes d'assistance au contrôle du conducteur," UNECE, unece.org., en vigueur depuis 2024, oblige les systèmes à communiquer l'état et les invites de reprise de contrôle par des signaux audio-visuels progressifs. Mercedes-Benz Drive Pilot utilise des bandes lumineuses tricolores et des diodes électroluminescentes sur le volant pour signaler les changements de rôle, minimisant l'ambiguïté. Les fournisseurs intègrent des limites de géofencing et météorologiques dans les affichages tête haute à réalité augmentée qui superposent les limites d'exploitation sécurisée directement sur la route, réduisant le temps de regard hors de la route. Les caméras de surveillance du conducteur assurent la conformité du regard et peuvent suspendre le mode assisté lorsque l'attention se relâche. À mesure que les fonctions autonomes progressent vers le niveau 3, le marché de l'interface homme-machine doit visualiser l'intention du véhicule suffisamment clairement pour maintenir la confiance du conducteur, faute de quoi les régulateurs pourraient freiner les déploiements.

Priorité réglementaire sur la réduction de la distraction du conducteur

Les directives de la National Highway Traffic Safety Administration (NHTSA) plafonnent toute tâche non liée à la conduite à 12 secondes de temps de regard total, chaque regard individuel devant durer moins de 2 secondes[2]"Directives de la NHTSA sur la distraction visuelle-manuelle du conducteur pour les appareils électroniques portables et de marché secondaire," National Highway Traffic Safety Administration, Federal Register, federalregister.gov.. Volkswagen a fait marche arrière sur les interfaces tactiles exclusives, rétablissant les molettes rotatives dans le restylage 2025 de l'ID.4 suite aux plaintes des utilisateurs et à l'attention des régulateurs. La norme GB 15084-2024 de la Chine[3]"TC11-2023-02 Révision des normes GB pour les véhicules automobiles et leurs pièces en Chine," Groupe d'experts techniques automobiles et pièces de la CNCA, china-certification.com. interdit la vidéo orientée vers l'avant à moins que le véhicule ne soit à l'arrêt, obligeant les fabricants d'équipement d'origine à géofencer les applications de divertissement. Les caméras de surveillance du conducteur assurent la conformité en désactivant les fonctionnalités lorsque l'attention se détourne, et la norme ISO 21434 intègre des exigences de cybersécurité qui bloquent l'usurpation d'identité. Ces mesures accélèrent l'adoption des affichages tête haute et des raccourcis physiques qui présentent les informations essentielles avec une charge visuelle minimale, stimulant le marché de l'interface homme-machine.

Transition vers les véhicules définis par logiciel et mises à jour d'interface utilisateur à distance

Tesla a normalisé les déploiements de fonctionnalités à distance, incitant les constructeurs automobiles traditionnels à adopter des versions logicielles continues. La plateforme Ultifi de General Motors s'engage à des actualisations trimestrielles de l'interface, permettant des tests A/B des hiérarchies de menus sur les flottes Chevrolet, GMC et Cadillac. L'Alliance eSync a publié en 2025 un cadre couvrant la compression delta et les démarrages de secours, réduisant les coûts de données et les risques de blocage. La norme ISO 24089, finalisée en 2024, traite désormais les mises à jour logicielles affectant les fonctions de sécurité avec la même rigueur que les rappels. Par conséquent, le marché de l'interface homme-machine génère des revenus récurrents grâce aux déverrouillages de fonctionnalités tout en se prémunissant contre les retours en arrière de version qui pourraient enfreindre la conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des piles matérielles HMI avancées | -1.4% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -0.9% | Mondial, plus strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en composants Micro-LED et affichage tête haute à réalité augmentée | -0.8% | Contraintes de la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Surcharge cognitive due à la complexité de l'interface utilisateur multimodale | -0.6% | Marchés développés avec des réglementations complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des piles matérielles HMI avancées

Les panneaux à diodes électroluminescentes organiques courbes, les haptiques ultrasoniques et les optiques d'affichage tête haute à réalité augmentée ajoutent entre 800 et 1 500 USD au coût des matériaux, les excluant des modèles d'entrée de gamme. Les fabricants de panneaux chinois tels que BOE n'ont pas encore porté les rendements des diodes électroluminescentes organiques (OLED) automobiles courbes au-dessus de 70 %, maintenant les primes. Les tranches Micro-LED, encore semi-manuelles dans le transfert de puces, se situent à trois fois le coût des diodes électroluminescentes organiques (OLED), limitant leur adoption aux finitions ultra-luxe. Les fabricants d'équipement d'origine échelonnent les fonctionnalités par niveau de finition pour atténuer le choc des prix, mais le matériel fragmenté complique la cohérence logicielle et augmente les frais généraux de test, constituant un obstacle à l'échelle au sein du marché de l'interface homme-machine.

Vulnérabilités en matière de cybersécurité et de confidentialité des données

Une unité d'infodivertissement compromise peut pivoter vers des unités de contrôle électronique critiques. Le Bureau of Industry and Security des États-Unis a interdit certaines bases de code étrangères dans les véhicules connectés en 2024, forçant des audits et des reconceptions chez les fournisseurs. La norme ISO 21434 impose désormais une analyse des menaces et une gestion des clés cryptographiques tout au long du cycle de développement. Les lois régionales sur la confidentialité, du RGPD européen à la loi chinoise sur la protection des informations personnelles, obligent à un stockage localisé des données et à des flux de consentement, augmentant les coûts de conformité. Les enclaves sécurisées au niveau du silicium de Renesas et NXP intègrent la détection des intrusions, mais le déploiement généralisé reste inégal. Ces facteurs réduisent la croissance du marché de l'interface homme-machine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les écrans centraux consolident l'architecture de contrôle

Les écrans centraux détenaient une part de marché de l'interface homme-machine de 42,28 % en 2025, les écrans tactiles de 10 à 15 pouces étant devenus le portail par défaut pour la navigation, les médias et le contrôle du climat. La catégorie des affichages tête haute à réalité augmentée évolue à un TCAC de 17,06 %, portée par des flèches de navigation au niveau du pare-brise qui s'alignent sur les plafonds de distraction de la Commission économique des Nations Unies pour l'Europe (UNECE) et maintiennent les durées de regard faibles. Les systèmes de commande vocale migrent vers le bas de gamme grâce au traitement du langage naturel en nuage qui réduit les exigences en silicium, élargissant le nombre total d'unités adressables. Les boutons rotatifs disparaissent des modèles grand public mais persistent dans certaines marques de luxe pour la réassurance tactile.

Les unités à réalité augmentée de Panasonic projettent un champ de vision de 13 degrés à 10 mètres devant, superposant la détection d'objets sur la scène de conduite. Les modules gestuels d'Ultraleap permettent des mouvements d'acceptation d'appel en plein air, mais peinent avec les déclenchements involontaires dans des conditions cahoteuses. Les extensions portables, déverrouillage du téléphone, vérification de la batterie de la montre connectée, constituent une tranche naissante mais croissante. À mesure que les écrans premium se répandent dans les voitures de milieu de gamme, la taille du marché de l'interface homme-machine pour les seuls écrans est positionnée pour se développer plus rapidement que les revenus globaux.

Par type d'accès : l'intégration multimodale stimule l'adoption par les utilisateurs

Les systèmes multimodaux contrôlaient 51,62 % des revenus de 2025 et croîtront à 14,93 %, car la profondeur des ADAS de niveau 2+ et de l'infodivertissement dépasse la bande passante de tout canal unique. L'Hyperscreen de 56 pouces de Mercedes marie le toucher, le geste et la voix, en priorisant dynamiquement le canal le moins distrayant selon le contexte. Les interfaces monomodales persistent dans les niveaux économiques où le coût freine l'expérimentation, mais même ces voitures adoptent la mise en miroir sans fil du téléphone qui injecte des assistants vocaux externes.

Le retour haptique rejoint le toucher, la voix et le geste comme quatrième voie ; les écrans tactiles piézoélectriques de Bosch simulent des clics mécaniques pour confirmer les sélections sans vérification visuelle. Les systèmes adaptatifs observent les préférences du conducteur et mettent en évidence la modalité dominante, visant à respecter la règle des 2 secondes de regard de la NHTSA. Cependant, les erreurs de lecture des gestes et la latence vocale risquent de frustrer les utilisateurs, prouvant que la valeur multimodale dépend de la qualité de l'orchestration au sein du marché de l'interface homme-machine.

Par modalité d'interaction : les canaux visuels captent la part du lion

Les interfaces visuelles telles que les écrans LCD, OLED et Micro-LED émergents représentaient 67,14 % des revenus en 2025 et progressent à 15,18 %, le taux de croissance de modalité le plus rapide. Les écrans courbes de pilier à pilier élèvent la technologie perçue de l'habitacle et créent des toiles unifiées pour la navigation et la visualisation des ADAS. Les canaux acoustiques progressent grâce aux copilotes vocaux à intelligence artificielle, mais restent complémentaires car les conducteurs exigent une confirmation visuelle.

La Micro-LED promet une luminosité de 5 000 nits avec une durée de vie de 15 ans, résolvant les problèmes de marquage des OLED. L'OLED transparent intégré dans les pare-soleil élimine les angles morts du montant A. Les régulateurs restreignent désormais la vidéo sur les écrans orientés vers l'avant à moins que le véhicule ne soit garé, incitant les fabricants d'équipement d'origine à mettre en œuvre des déclencheurs d'immobiliseur. Dans l'ensemble, l'évolution du mix de modalités maintient le matériel visuel au cœur de la taille du marché de l'interface homme-machine, même si la voix gagne en importance.

Par type de véhicule : les segments de milieu de gamme équilibrent fonctionnalités et coûts

Les voitures particulières de milieu de gamme ont conservé 35,68 % des revenus en 2025, mais les modèles de luxe ont connu la croissance la plus rapide avec un TCAC de 12,34 %, introduisant des clusters Micro-LED et des assistants à intelligence artificielle qui migrent ensuite vers les segments inférieurs. Les voitures économiques s'appuient sur la mise en miroir du smartphone pour leur compétitivité et peuvent omettre entièrement la navigation intégrée. Les camions commerciaux nécessitent des conceptions d'interface en tant qu'outil pour la conformité des itinéraires et le coaching des conducteurs plutôt que pour le divertissement.

Les sièges chauffants par abonnement et les mises à niveau d'assistance mains libres se trouvent principalement dans les véhicules de luxe, justifiant des écrans complexes de gestion de compte. Les fourgonnettes électriques, telles que la Mercedes eSprinter, empruntent la technologie d'affichage des voitures particulières pour attirer les jeunes conducteurs. Ce modèle de déploiement échelonné crée une demande en cascade qui élargit le marché de l'interface homme-machine sur l'horizon de prévision.

Par type de propulsion : les véhicules électriques redéfinissent les exigences de l'interface

Les modèles à moteur à combustion interne représentaient encore 58,47 % des livraisons de 2025, mais les véhicules électriques à batterie progressent à un TCAC de 15,36 % jusqu'en 2031, propulsant la taille du marché de l'interface homme-machine pour les grands panneaux courbes et les visuels d'itinéraire de recharge. Le châssis à plancher plat de type skateboard permet des Hyperscreens de 56 pouces, impossibles avec les tunnels de transmission. L'anxiété d'autonomie impose des graphiques persistants d'état de charge et des superpositions de routage vers les bornes de recharge, augmentant le temps d'écran par kilomètre.

Les véhicules hybrides rechargeables (PHEV) compliquent la logique de l'interface utilisateur en nécessitant des affichages doubles pour le carburant et la batterie, tandis que les véhicules à pile à combustible copient les interfaces des véhicules électriques à batterie mais ajoutent des cadrans de température de pile. Les marques chinoises de véhicules électriques à batterie démocratisent les écrans de 17 pouces et les assistants à intelligence artificielle à des prix inférieurs à 40 000 USD, accélérant l'adoption mondiale. Les transitions de propulsion réallouent donc les dépenses de recherche et développement vers des interfaces centrées sur l'électrique dans l'ensemble du marché de l'interface homme-machine.

Par canal de vente : l'intégration par les fabricants d'équipement d'origine domine la stratégie de marché

Les systèmes des fabricants d'équipement d'origine (FEO) détenaient 81,12 % des livraisons de 2025, mais leur part diminue légèrement à mesure que la demande de retrofit progresse à un TCAC de 14,39 % ; les conducteurs de voitures de 2020-2023 remplacent les unités de tête obsolètes par des CarPlay sans fil ou des écrans Android verticaux. Les écrans flottants de 12 pouces à faible coût imitent l'esthétique d'usine pour moins de 600 USD installés. Cependant, les fabricants d'équipement d'origine chiffrent les données CAN, limitant l'intégration profonde du véhicule et préservant leurs revenus d'abonnement.

Les régulateurs de certains États restreignent la modification des systèmes de sécurité, refroidissant le retrofit des caméras de surveillance du conducteur ou des haptiques de direction. Les exclusions d'assurance freinent également la pénétration du marché secondaire. Malgré la croissance, le verrouillage par les fabricants d'équipement d'origine les maintiendra comme les gardiens dominants du marché de l'interface homme-machine.

Analyse géographique

L'Asie-Pacifique détenait 47,88 % des revenus de 2025, ancrée par la montée en puissance des véhicules électriques à batterie en Chine et les mandats exigeant que les données de cockpit soient stockées localement, forçant les fournisseurs mondiaux à développer des modèles vocaux en mandarin et des nœuds cloud nationaux. Les marques japonaises privilégient les boutons tactiles minimalistes, correspondant aux préférences culturelles pour une faible distraction, tandis que la Corée du Sud se positionne comme une deuxième source pour les optiques d'affichage tête haute à réalité augmentée grâce à la collaboration entre Hyundai Mobis et Zeiss. Les voitures indiennes à moins de 15 000 USD disposent désormais d'une assistance vocale en hindi sur des écrans de 9 pouces, augmentant le volume unitaire.

Le Moyen-Orient et l'Afrique enregistrent un TCAC de 13,74 %, la géographie la plus rapide. L'investissement de 5,6 milliards USD de l'Arabie saoudite dans Lucid comprend une interface homme-machine localisée en arabe et des cartes spécifiques à la région. Les pilotes de taxis autonomes multilingues de Dubaï exigent une traduction en temps réel en arabe, anglais, hindi et ourdou. Les lignes d'assemblage sud-africaines adaptent les interfaces à l'afrikaans et au zoulou, indiquant la volonté des fabricants d'équipement d'origine de localiser pour la croissance subsaharienne.

L'Amérique du Nord et l'Europe mûrissent plus lentement mais sont pionnières en matière de normes. Le règlement R171 de la Commission économique des Nations Unies pour l'Europe (UNECE) et le RGPD façonnent la conception mondiale des cockpits et les pipelines de données, et les voitures allemandes premium lancent généralement de nouvelles technologies d'interface avant de les exporter. Le Brésil et l'Argentine adoptent des cadres d'homologation de style européen qui favorisent les acteurs établis, tandis que les marques russes s'appuient sur des unités de tête Android chinoises dans le contexte des sanctions. Ces dynamiques régionales maintiennent le marché de l'interface homme-machine dispersé, avec des centres de conception concentrés en Allemagne, aux États-Unis, en Chine et au Japon, mais des poches de croissance émergent dans le Golfe et en Inde.

Paysage concurrentiel

Continental, Bosch, Visteon, DENSO et Harman détenaient conjointement une part significative des revenus de 2025, signalant une concentration modérée et une place pour les entrants de niche. Continental a acquis une participation dans Leia pour sécuriser la propriété intellectuelle des affichages holographiques, visant à commercialiser des tableaux de bord 3D d'ici 2027. Bosch a pivoté vers le middleware cloud grâce à une alliance Microsoft Azure en 2024 qui permet aux constructeurs automobiles de pousser des mises à jour d'interface homme-machine indépendamment des remplacements matériels. Visteon a remporté un contrat pluriannuel avec Stellantis pour fournir des contrôleurs de domaine qui fusionnent les fonctions de tableau de bord, d'infodivertissement et de surveillance du conducteur sur un seul système sur puce, réduisant le poids et le coût.

Les perturbateurs prospèrent dans la détection gestuelle, l'intelligence artificielle vocale et la surveillance de la santé. Ultraleap concède sous licence les haptiques en plein air à Jaguar Land Rover, Tanvas restitue la texture sur le verre plat, et Cerence mise sur les assistants à grands modèles de langage. Les fournisseurs chinois tels que Huawei regroupent des modules 5G avec des écrans à une remise de 30 % par rapport aux homologues occidentaux, comprimant les marges. Les acteurs du silicium, Qualcomm, Renesas et NXP, intègrent le démarrage sécurisé et l'accélération de l'intelligence artificielle, captant de la valeur aux fournisseurs de rang 1 traditionnels.

Les barrières à l'entrée sur le marché augmentent avec la conformité aux normes ISO 21434 et ISO 24089. Les fournisseurs offrant une sécurité intégrée remportent des contrats dans les domaines de sécurité où les correctifs logiciels seuls manquent de crédibilité. Dans le même temps, les hyperscalers cloud peuvent désormais fournir des modèles de langage directement, menaçant les géants vocaux établis. Les dépôts de brevets de Synaptics autour des superpositions haptiques ultrasoniques élargissent les fronts concurrentiels, tandis que l'architecture zonale d'Aptiv promet des réductions de poids du faisceau de câblage qui libèrent du budget pour des affichages plus riches. Le marché de l'interface homme-machine reste compétitif mais récompense la différenciation par la propriété intellectuelle et les pipelines sécurisés.

Leaders du secteur de l'interface homme-machine automobile

Continental AG

Visteon Corporation

Valeo S.A.

DENSO Corporation

Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Toyota s'est associé à Unity pour co-créer des interfaces 3D en temps réel en voiture qui améliorent la fidélité graphique sans solliciter les GPU embarqués.

- Janvier 2025 : Himax Technologies et AUO ont dévoilé une plateforme d'affichage de cockpit AmLED au CES 2025. La plateforme comprend un panneau de 16 pouces qui économise 50 % d'énergie et deux écrans courbes de 23 pouces dotés de 4 800 zones de gradation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'interface homme-machine automobile comme le chiffre d'affaires généré par les systèmes installés en usine et les systèmes aftermarket homologués permettant aux conducteurs ou aux passagers d'interagir avec les fonctions du véhicule via des entrées visuelles, haptiques ou acoustiques. Les modules couverts comprennent les affichages centraux et les tableaux de bord, les affichages tête haute, les commandes montées sur le volant, les capteurs gestuels et les logiciels de commande vocale pour l'ensemble des véhicules particuliers et utilitaires.

Exclusion du périmètre : Les panneaux de commande industriels génériques, les applications smartphone indépendantes non connectées via les API des OEM, et les unités de contrôle électronique ADAS autonomes sont exclus.

Aperçu de la segmentation

- Par type de produit

- Écrans centraux

- Systèmes de commande vocale

- Affichages tête haute (conventionnels et à réalité augmentée)

- Commandes de direction tactiles

- Modules de contrôle gestuel

- Contrôleurs rotatifs et à molette

- Interfaces portables et appareils personnels

- Par type d'accès

- Monomodal

- Multimodal (voix + geste + toucher)

- Par modalité d'interaction

- Visuelle (LCD/OLED/Micro-LED)

- Acoustique (voix, haptiques sonores)

- Haptique (retour de force, ultrasonique)

- Par type de véhicule

- Voitures particulières d'entrée de gamme

- Voitures particulières de milieu de gamme

- Voitures particulières de luxe

- Véhicules commerciaux

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Véhicules électriques à batterie (VEB)

- Véhicules hybrides rechargeables (PHEV)

- Véhicules à pile à combustible (VPC)

- Par canal de vente

- Systèmes installés par les fabricants d'équipement d'origine

- Retrofits du marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des ingénieurs HMI chez les constructeurs automobiles, des concepteurs d'interfaces utilisateur, des responsables des achats et des groupes de concessionnaires régionaux en Amérique du Nord, en Europe, en Chine, en Inde et au Japon. Ces échanges permettent de tester les courbes de pénétration, les structures de remises et l'appétit pour la modernisation avant la triangulation finale.

Recherche documentaire

Nous débutons avec les ensembles de données de production et de parc de l'OICA, les fichiers d'immatriculation de l'Autorité fédérale des transports motorisés, les codes commerciaux UN Comtrade pour les affichages de cockpit et les dispositifs d'entrée, ainsi que les indices de prix Eurostat pour ancrer les valeurs historiques et les bases de volume. Des informations complémentaires proviennent d'organismes tels que la Japan Electronics and IT Industries Association, des articles techniques SAE cartographiant l'ergonomie HMI, et des analyses de brevets Questel qui suivent les dépôts AR-HUD émergents.

Pour affiner la tarification, les analystes examinent les rapports 10-K des fournisseurs de premier rang, les présentations aux investisseurs et les catalogues de pièces des OEM, comparent les valeurs d'expédition sur Volza, consultent les avis d'appels d'offres via Tenders Info, et vérifient les répartitions au niveau des entreprises sur D&B Hoovers. Les sources mentionnées sont données à titre illustratif ; de nombreuses références supplémentaires soutiennent la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante part de la production mondiale de véhicules légers et de camions, qui est ensuite multipliée par les taux de pénétration des interfaces, le nombre moyen de systèmes et les ASP mixtes. Des consolidations ascendantes sélectives de fournisseurs valident les totaux. Les principales variables du modèle comprennent la part du cockpit numérique dans les voitures de milieu de gamme, l'adoption de l'AR-HUD dans les véhicules électriques, les limites réglementaires de distraction et le contenu en semi-conducteurs par affichage. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux corridors historiques, aux expéditions trimestrielles de puces HMI et aux fluctuations monétaires. Les réviseurs seniors donnent leur approbation, et les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des lancements de modèles majeurs ou des évolutions réglementaires.

Pourquoi notre référence sur l'interface homme-machine automobile est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents éléments de périmètre, logiques de tarification et cadences d'actualisation.

Les principaux facteurs d'écart portent sur la prise en compte ou non des kits de modernisation, la méthode d'annualisation des abonnements aux logiciels vocaux, les trajectoires d'escalade des ASP et la date de conversion des devises retenue.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,21 Md USD (2025) | Mordor Intelligence | |

| 23,50 Md USD (2024) | Global Consultancy A | Exclut les ventes aftermarket ; moyennes régionales des ASP uniquement |

| 26,28 Md USD (2024) | Regional Consultancy B | Mélange les revenus HMI industriels avec les chiffres automobiles |

| 23,00 Md USD (2023) | Trade Journal C | Valeur des expéditions sans normalisation de l'inflation ni des taux de change |

La comparaison montre que Mordor Intelligence, grâce à une sélection rigoureuse du périmètre, à des entonnoirs de recherche doubles et à un cycle d'actualisation annuel, fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur de l'interface homme-machine automobile et quelle est sa trajectoire ?

Il a généré 30,11 milliards USD en 2026 et devrait atteindre 50,06 milliards USD d'ici 2031, progressant à un TCAC de 10,76 %.

Quelle région affiche actuellement le taux d'adoption le plus élevé des interfaces de cockpit avancées ?

L'Asie-Pacifique détenait 47,88 % des revenus mondiaux en 2025, portée par les mandats de véhicules connectés en Chine et le déploiement rapide des véhicules électriques à batterie.

Quel taux de croissance est attendu pour les systèmes de cockpit des véhicules électriques à batterie ?

Les interfaces axées sur les véhicules électriques à batterie devraient se développer à un TCAC de 15,36 % entre 2026 et 2031, le plus rapide parmi les catégories de propulsion.

Quel composant de cockpit commande la plus grande part des revenus ?

Les écrans centraux ont dominé avec une part de 42,28 % en 2025, reflétant leur rôle de principal hub pour la navigation, les médias et les paramètres du véhicule.

À quelle vitesse les affichages tête haute à réalité augmentée se développent-ils ?

Les livraisons d'affichages tête haute à réalité augmentée devraient augmenter à un TCAC de 17,06 % jusqu'en 2031, à mesure que les constructeurs automobiles migrent les indications de navigation et de sécurité sur le pare-brise.

Dernière mise à jour de la page le: