Taille et Part du Marché des Solénoïdes Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

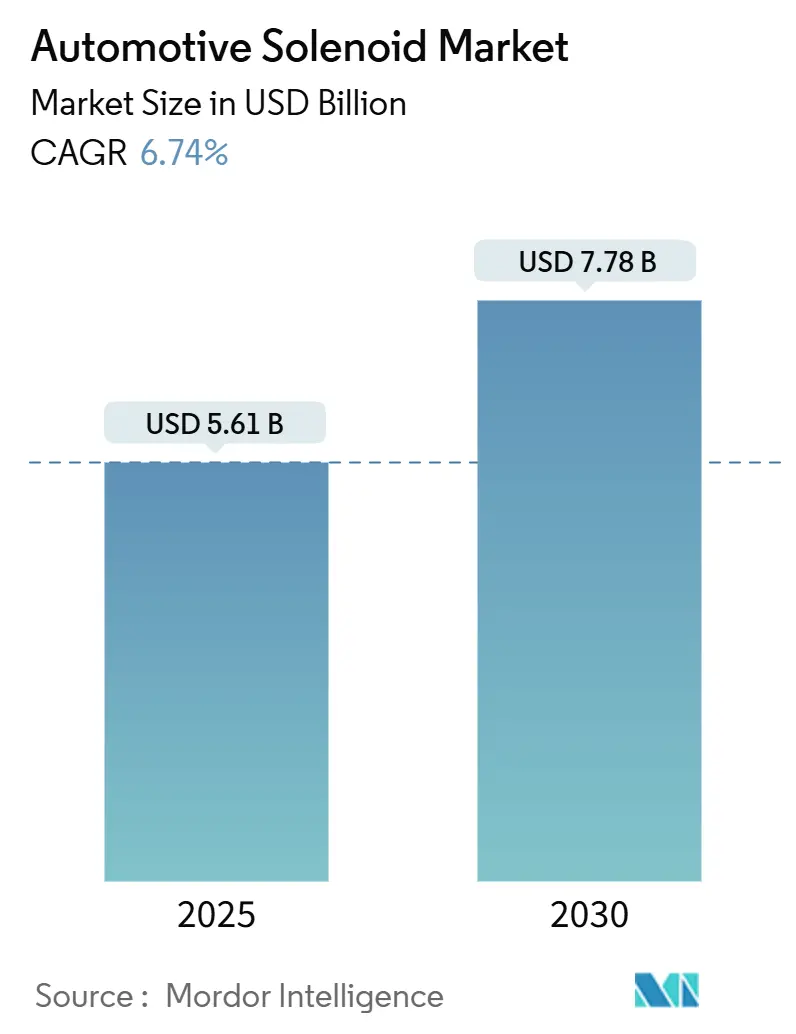

| Taille du Marché (2025) | 5.61 Milliards de dollars |

| Taille du Marché (2030) | 7.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

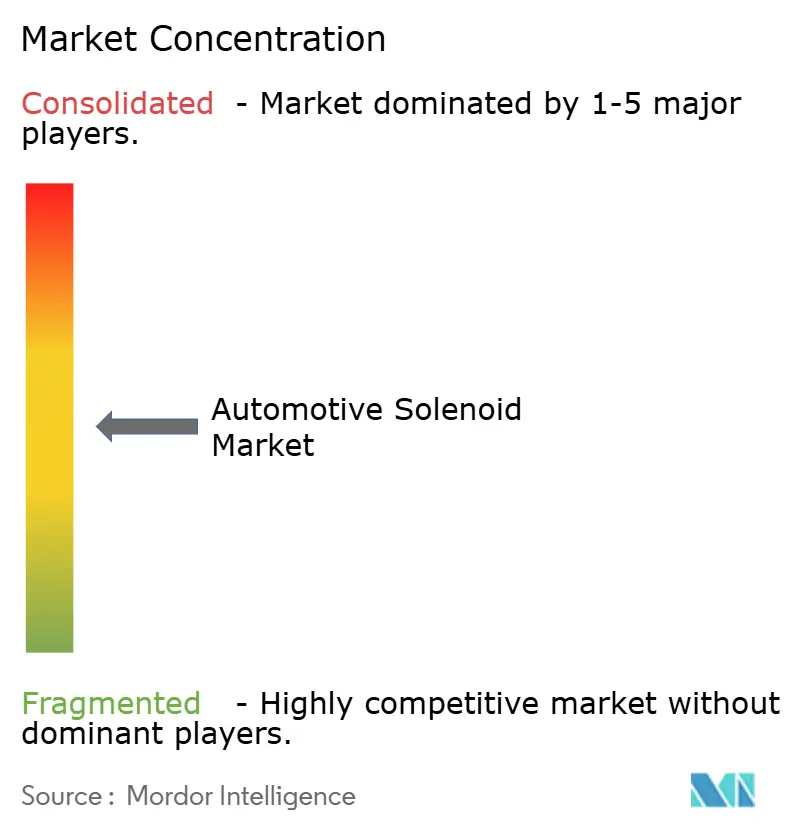

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solénoïdes Automobiles par Mordor Intelligence

La taille du marché des solénoïdes automobiles s'établit à 5,61 milliards USD en 2025 et devrait atteindre 7,78 milliards USD d'ici 2030, reflétant un TCAC de 6,74 %. Une forte demande accompagne l'électrification rapide des groupes motopropulseurs, la migration vers les transmissions automatiques à huit rapports et plus, ainsi que le déploiement des limites d'émissions Euro 7 qui resserrent les seuils de particules. L'utilisation accrue de blocs hydrauliques à 8 à 12 vannes dans les boîtes de vitesses AT, CVT et DCT, combinée au passage des accessoires entraînés par courroie aux circuits électrohydrauliques distribués dans les véhicules électriques à batterie, augmente le nombre moyen de vannes par véhicule. Les efforts des OEM pour réduire les émissions de CO₂ accélèrent l'adoption du calage variable des soupapes (VVT) et de l'injection directe d'essence haute pression (GDI), chacun reposant sur des solénoïdes à commutation rapide pour un dosage précis des fluides.

Points Clés du Rapport

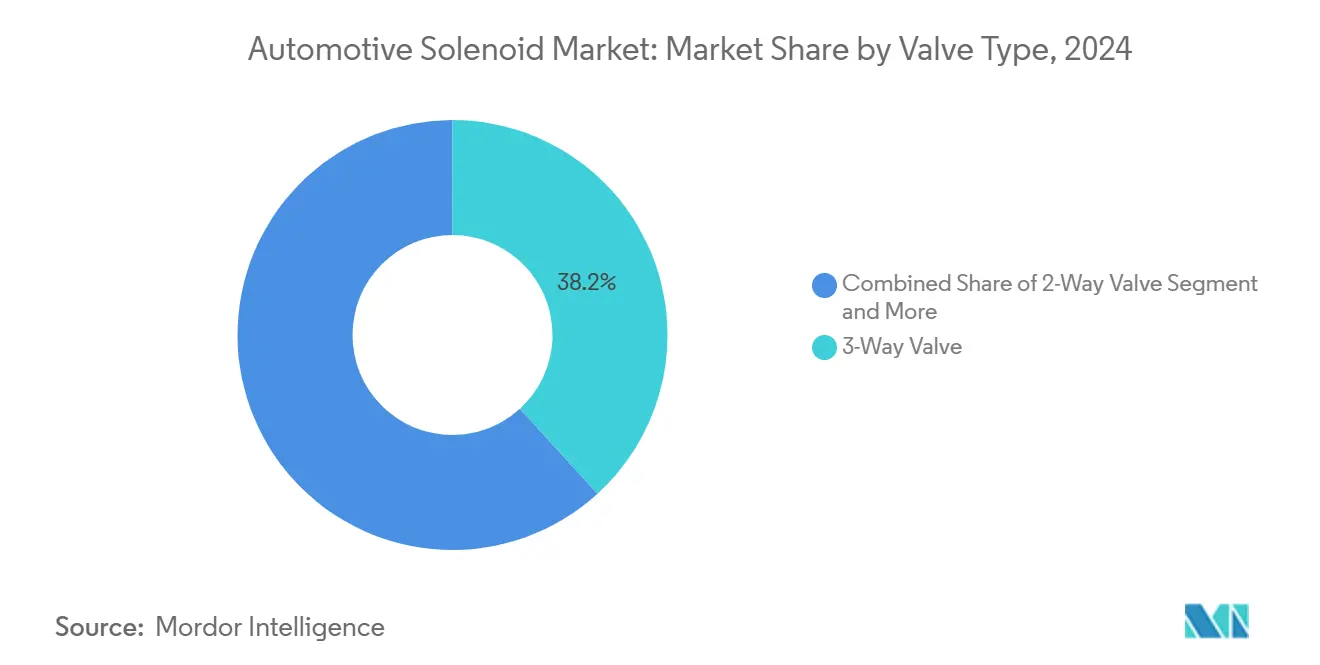

- Par type de vanne, les unités 3 voies ont dominé avec 38,22 % de la part du marché des solénoïdes automobiles en 2024, tandis que les configurations 5 voies devraient progresser à un TCAC de 8,61 % jusqu'en 2030.

- Par application, le contrôle de carrosserie et les intérieurs représentaient 29,11 % de la part du marché des solénoïdes automobiles en 2024, tandis que la sécurité et la protection devraient afficher la croissance la plus élevée avec un TCAC de 8,23 % jusqu'en 2030.

- Par mode de fonctionnement, les conceptions à action directe ont dominé, avec 63,29 % de la part du marché des solénoïdes automobiles en 2024 ; les systèmes à pilotage indirect sont positionnés pour un TCAC de 8,35 % sur la même période.

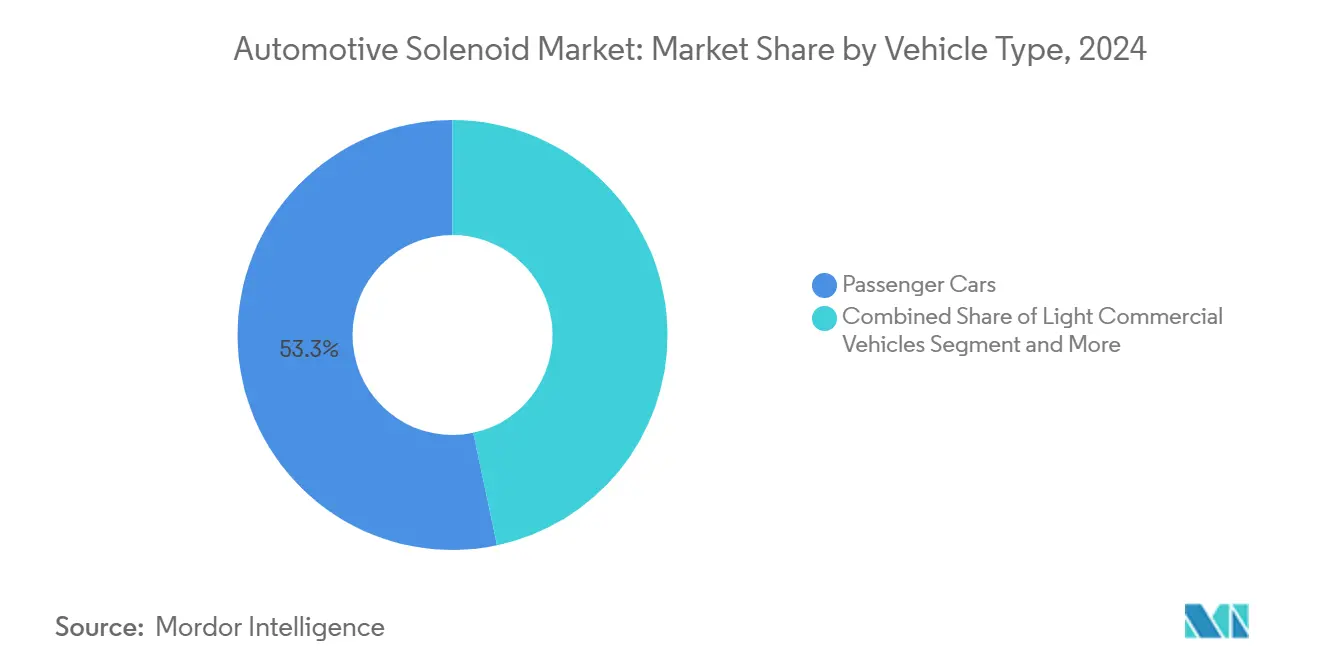

- Par type de véhicule, les voitures particulières ont capté 53,31 % de la part du marché des solénoïdes automobiles en 2024 et devraient croître à un TCAC de 9,42 % jusqu'en 2030.

- Par canal de vente, la distribution OEM a représenté 73,21 % de la part du marché des solénoïdes automobiles en 2024, et ce canal devrait se développer à un TCAC de 9,28 % jusqu'en 2030.

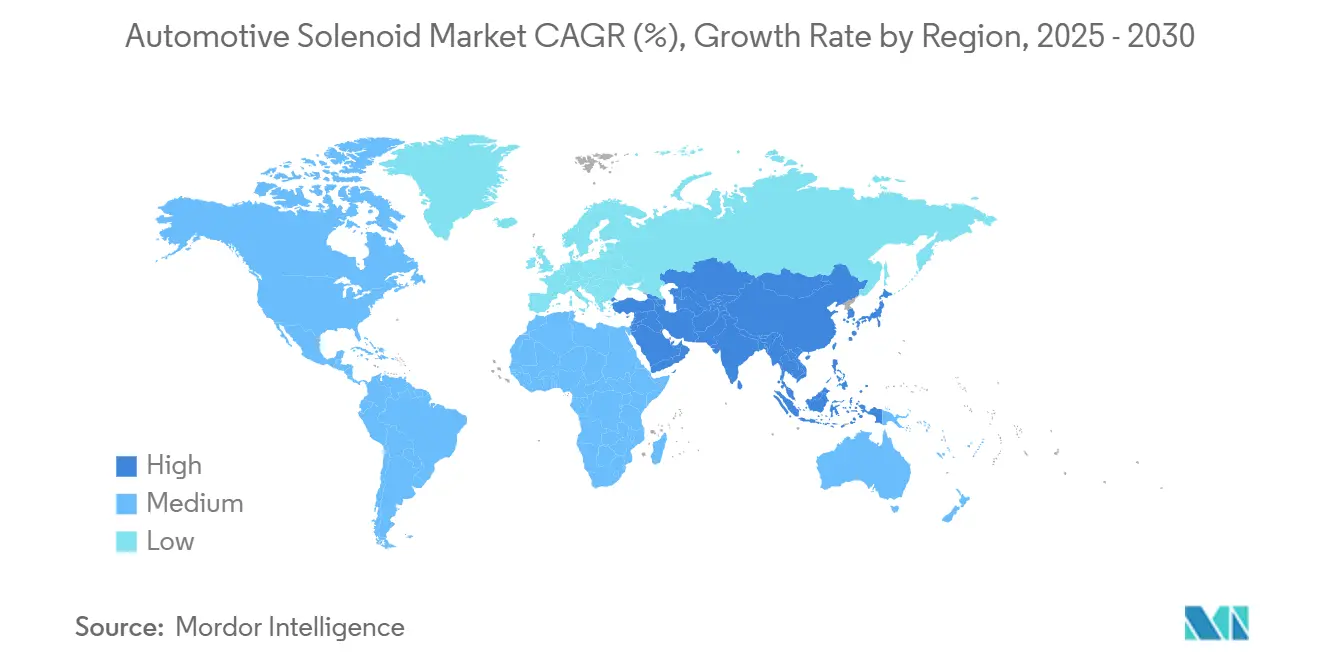

- Par géographie, l'Asie-Pacifique détenait 48,62 % de la part du marché des solénoïdes automobiles en 2024 et devrait enregistrer un TCAC de 8,35 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial des Solénoïdes Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Croissante des Boîtes de Vitesses AT/CVT/DCT | +1.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les Normes d'Émissions Stimulent l'Adoption du VVT et du GDI | +1.5% | Europe, Amérique du Nord, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Accélération de la Production de Véhicules en Chine et en Inde | +1.2% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Solénoïdes à Faible Fuite Améliorent l'Efficacité des Véhicules Électriques | +0.9% | Chine, Europe, Californie | Moyen terme (2 à 4 ans) |

| Croissance des Actionneurs Intelligents pour le Confort en Habitacle et la NVH | +0.7% | Segments premium mondiaux | Moyen terme (2 à 4 ans) |

| Circuits de Sécurité Redondants de Freinage et Direction par Câble dans les Véhicules à Conduite Autonome | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante des Boîtes de Vitesses AT/CVT/DCT

L'évolution des systèmes de transmission automobile — des boîtes manuelles aux boîtes automatiques, à variation continue (CVT) et à double embrayage (DCT) — reflète une transformation plus large du secteur vers des groupes motopropulseurs plus sophistiqués et à commande électronique. Cette transition est portée par la demande des consommateurs pour des expériences de conduite plus fluides, une meilleure efficacité énergétique et la compatibilité avec les groupes motopropulseurs hybrides et électriques[1]« Systèmes de contrôle de transmission automatique », Robert Bosch GmbH, bosch.com.

Des Normes d'Émissions et d'Économie de Carburant Plus Strictes Stimulant l'Adoption du VVT/GDI

Les réglementations Euro 7 poussent les constructeurs automobiles à adopter des technologies moteur avancées telles que le calage variable des soupapes (VVT) et l'injection directe d'essence (GDI) pour répondre à des normes d'émissions et de durabilité plus strictes. Ces systèmes reposent fortement sur des solénoïdes de précision pour un contrôle rapide et précis du dosage du carburant et du calage des soupapes. À l'approche des délais de conformité (2026-2027), la demande augmente pour des solénoïdes haute performance dotés de caractéristiques telles que l'étanchéité à l'huile et la détection de course, faisant de la période 2025-2027 une phase clé d'approvisionnement pour les fournisseurs [2]« Normes d'émissions Euro 7 pour les véhicules », Commission européenne, ec.europa.eu.

Essor des Actionneurs Intelligents en Habitacle (NVH Actif et Confort)

Sur la base des retours d'accéléromètres, les constructeurs automobiles de luxe intègrent des vannes d'amortissement actif qui ajustent les orifices hydrauliques en quelques millisecondes. Les solénoïdes de ces ensembles doivent offrir une réponse en microsecondes et une faible hystérésis pour maintenir les indicateurs de confort de conduite dans une plage de +/-5 % par rapport à la cible. Au-delà de la suspension, les actionneurs intelligents gèrent les supports moteur actifs, les registres climatiques zonaux et les appuie-dos de siège haptiques. La prolifération des fonctions de confort augmente le nombre de solénoïdes par véhicule et pousse les fournisseurs à développer des conceptions plus silencieuses et stables en température, certifiées jusqu'à -40 °C.

Circuits de Sécurité Redondants de Freinage et Direction par Câble dans les Véhicules à Conduite Autonome

Les systèmes de freinage par câble remplacent les composants mécaniques tels que le maître-cylindre par des amplificateurs électroniques et des solénoïdes de modulation de pression. Bosch se prépare à lancer un tel système intégrant des fonctions de sécurité redondantes pour répondre aux normes de sécurité automobile strictes.

La technologie de direction par câble suit une approche similaire, utilisant des mécanismes d'assistance hydraulique doubles pour assurer le fonctionnement continu même en cas de défaillance. Ces innovations s'inscrivent dans une transition plus large vers la conduite autonome, qui accroît la demande de solénoïdes hautement fiables et dotés de capacités de diagnostic dans le secteur automobile.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Pompes à État Solide Remplacent les Vannes dans les Plateformes de Véhicules Électriques | -1.4% | Marchés mondiaux des véhicules électriques, concentrés dans les segments premium | Long terme (≥ 4 ans) |

| Les OEM Migrent vers des Actionneurs Piézoélectriques et à Bobine Mobile Longue Durée | -0.9% | Segments de véhicules premium sur les marchés développés | Moyen terme (2 à 4 ans) |

| La Volatilité du Prix du Cuivre Alourdit les Coûts des Bobines | -0.8% | Fabrication mondiale, particulièrement aiguë dans les pôles de production d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts Élevés de Conformité ASIL-D pour les Petits Fournisseurs | -0.6% | Marchés réglementaires d'Europe et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Pompes à État Solide Remplaçant les Vannes dans les Plateformes de Véhicules Électriques de Nouvelle Génération

Des prototypes de recherche utilisant des polymères électroactifs peuvent moduler le débit de liquide de refroidissement sans pièces mobiles, éliminant les modes de défaillance par usure des bobines inhérents aux solénoïdes. Bien que limités aujourd'hui aux bancs d'essai, les pompes à état solide séduisent les marques de véhicules électriques haut de gamme qui visent des architectures à maintenance minimale. La technologie pourrait déplacer jusqu'à trois vannes par pack de batteries une fois la maturité en volume et la parité des coûts atteintes. Pour l'avenir prévisible, les contraintes de fabricabilité et la nécessité de débits plus élevés tempèrent l'impact immédiat sur le marché des vannes solénoïdes automobiles.

Migration des OEM vers des Actionneurs Piézoélectriques et à Bobine Mobile Longue Durée

Les empilements piézoélectriques commutent en moins de 1 ms, dix fois plus vite que les solénoïdes à noyau de fer, offrant un dosage de précision pour l'injection de carburant, tandis que les conceptions à bobine mobile permettent une course linéaire sans hystérésis magnétique. À mesure que les courbes de coûts s'aplatissent, les marques premium adoptent le piézoélectrique pour l'injection haute pression et les systèmes de suspension adaptative. Les unités à bobine mobile gagnent du terrain dans les circuits hydrauliques de précision où le contrôle proportionnel est obligatoire. La nécessité d'une électronique de commande dédiée et la base d'outillage bien établie pour les noyaux de solénoïdes emboutis ralentissent la conversion généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Vanne : La Complexité Stimule la Demande Multi-Orifices

Les vannes 3 voies ont capté 38,22 % de part en 2024, grâce à leur capacité à gérer les tâches de mélange et de dérivation dans les boucles de refroidissement moteur et les registres de mode de climatisation. La catégorie 5 voies, bien que plus petite, est prévue pour un TCAC de 8,61 % car les blocs thermiques intégrés combinent le refroidissement de l'air de suralimentation, de la batterie et de l'onduleur dans un seul boîtier. Cette évolution aide les OEM à réduire les longueurs de tuyaux de 30 % et à économiser jusqu'à 2 kg par véhicule. Parallèlement, les vannes tout-ou-rien 2 voies persistent dans les circuits à faible coût tels que le lave-glace et la purge par évaporation, préservant les volumes unitaires de base sur le marché des vannes solénoïdes automobiles.

L'intégration multi-orifices apparaît également dans les modules de contrôle d'aspiration des systèmes de carburant où DENSO utilise un seul solénoïde pour orchestrer deux étages de pompage. Les fournisseurs capables de moulage sous pression de zinc à tolérance serrée des corps de vannes prennent un avantage car les désalignements de port supérieurs à 30 µm peuvent déclencher des réclamations NVH. La validation du cycle de vie s'étend désormais à 10 millions de cycles, soit le double de l'exigence historique, renforçant la nécessité d'une isolation de bobine propriétaire et de matériaux de siège résistants à l'usure.

Par Type d'Application : Les Systèmes de Sécurité Dépassent les Usages Moteur Traditionnels

Le contrôle de carrosserie et les intérieurs sont restés la plus grande application unique en 2024 avec 29,11 % de part, portés par la sellerie de luxe, le climat zonal et l'adoption des serrures intelligentes. Pourtant, la sécurité et la protection connaîtront la croissance la plus rapide avec un TCAC de 8,23 % à mesure que les châssis prêts pour la conduite autonome migrent vers le freinage, la direction et l'embrayage par câble. Un seul module de contrôle de freinage intègre jusqu'à sept solénoïdes d'arrêt et de montée en pression, la plupart avec un enroulement redondant et des capteurs de course.

Le contrôle moteur conserve un volume significatif grâce au VVT et à la recirculation des gaz d'échappement, mais l'abandon progressif des moteurs à combustion interne en Europe déplace l'accent vers les solénoïdes de gestion thermique dans les packs de batteries et l'électronique de puissance. Les applications de carburant haute pression et de contrôle des émissions restent précieuses en Amérique du Nord et sur les marchés émergents où la conversion aux véhicules électriques est en retard. La climatisation et la transmission complètent la demande, chacune reflétant les tendances mondiales de production de véhicules et une préférence croissante pour les systèmes de confort à gouvernance électronique.

Par Type de Fonctionnement : Les Conceptions à Pilotage Indirect Progressent dans les Circuits Lourds

Les solénoïdes à action directe ont représenté 63,29 % du chiffre d'affaires 2024 en raison de leur faible coût et de leur temps de réponse inférieur à 20 ms. Les versions à pilotage indirect, cependant, progresseront à un TCAC de 8,35 % jusqu'en 2030 à mesure que les véhicules utilitaires lourds adoptent des pressions hydrauliques plus élevées. Une vanne pilote utilise une bobine à faible puissance pour débloquer un diaphragme, multipliant le débit jusqu'à 15 fois et permettant un passage de 75 l/min dans les circuits de direction assistée ou de sécheur d'air. Des algorithmes avancés de retour d'information sans capteur publiés par l'IEEE permettent désormais la modulation de pression avec des bobines à action directe standard, mais les OEM se tournent toujours vers les solutions à pilotage indirect pour les marges de durabilité.

La trajectoire à moyen terme appelle donc des modules hybrides combinant des vannes de purge à action directe avec des étages principaux à pilotage indirect, notamment dans les circuits d'huile d'essieu électrique où l'espace d'encombrement reste limité. L'atténuation de l'élévation thermique devient critique lorsque la température ambiante du compartiment moteur atteint 150 °C dans les configurations turbocompressées, ce qui incite à l'adoption de bobines en PEEK pour des cotes de température continue de 180 °C.

Par Type de Véhicule : Les Voitures Particulières Restent le Segment Dominant en Volume

Les voitures particulières ont fourni 53,31 % de la demande 2024 et se développeront à un TCAC de 9,42 %, portées par la croissance de la production chinoise et indienne et un contenu plus riche par véhicule. Les boîtes automatiques à huit rapports apparaissent désormais dans les berlines du segment B, augmentant instantanément le nombre de solénoïdes hydrauliques. Les véhicules utilitaires légers bénéficient de l'essor du commerce électronique ; les fourgonnettes de livraison du dernier kilomètre emploient une climatisation à quatre zones nécessitant des vannes de mode supplémentaires, poussant le contenu des VUL vers 25 vannes par unité. Les véhicules utilitaires lourds et les autobus suivent les calendriers réglementaires sur le post-traitement diesel ; chaque système SCR Euro VI utilise plusieurs vannes de dosage aux côtés de capteurs de niveau DEF, maintenant une base solide sur le marché des vannes solénoïdes automobiles.

Par Canal de Vente : Les OEM Dominent mais les Enjeux du Marché Secondaire Augmentent

Les achats OEM ont capté une part de 73,21 % en 2024 et devraient afficher un TCAC de 9,28 % car la conception des plateformes verrouille les solénoïdes pour 5 à 7 ans. La traçabilité des composants, la documentation ISO 26262 et le calibrage logiciel cimentent les relations avec les équipementiers de rang 1. Le plan de Continental de lancer 700 nouvelles références pour le marché secondaire d'ici 2025 souligne les efforts pour exploiter la demande de remplacement une fois les périodes de garantie expirées. La croissance du marché secondaire découle également d'une sensibilisation croissante des flottes au remplacement préventif des vannes pour éviter les fuites de liquide de refroidissement des véhicules électriques susceptibles de déclencher des emballements thermiques. Cependant, la complexité de l'adaptation limite la capacité des ateliers indépendants, maintenant les réseaux de service OEM au centre pour les produits à verrouillage avancé.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 48,62 % en 2024 et devrait afficher un TCAC de 8,35 % jusqu'en 2030. La production de véhicules légers de 31,28 millions d'unités en Chine, plus 12,87 millions d'immatriculations de véhicules à nouvelles énergies, génère une demande colossale pour les vannes de boucle de batterie, les détendeurs proportionnels et les actionneurs d'amortissement d'air. La production de 4 millions d'unités en Inde bénéficie d'incitations fiscales sur les boîtes automatiques qui doublent le nombre de solénoïdes par rapport aux boîtes manuelles. La Thaïlande et le Vietnam contribuent avec des camions à moteur à combustion interne orientés vers l'exportation nécessitant des vannes de dosage EGR et SCR, élargissant la portée régionale du marché des vannes solénoïdes automobiles.

L'Europe commande l'adoption des technologies de pointe car Euro 7 impose des vannes de contrôle d'huile VVT sophistiquées et des injecteurs GDI haute pression. Les OEM allemands sont à la pointe du déploiement du freinage par câble, chaque voiture contenant huit solénoïdes homologués pour la sécurité avec double enroulement. Les usines d'Europe de l'Est ajoutent des lignes locales de bobinage de bobines pour atténuer le risque de chaîne d'approvisionnement, soutenues par des financements de l'Union européenne pour les composants critiques.

L'Amérique du Nord se concentre sur les plateformes de pick-up, de SUV et de camions de classe 8. Les flottes des États-Unis et du Canada adoptent des pompes à huile à cylindrée variable gérées par des vannes solénoïdes pour atteindre les objectifs de consommation moyenne de carburant des entreprises. Le nouvel accord Mexique-États-Unis-Canada encourage la relocalisation, incitant les équipementiers de rang 1 à étendre leur capacité de moulage de bobines à Monterrey.

L'Amérique du Sud, le Moyen-Orient et l'Afrique fournissent collectivement une base plus petite mais en accélération. Le Brésil impose les émissions PROCONVE L8 en 2025, augmentant la demande de solénoïdes de purge de canister et de dosage d'injecteurs. Les États du Conseil de coopération du Golfe montrent une adoption des fonctions de confort actif dans les importations de luxe, stimulant la demande de vannes de contrôle de carrosserie.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Bosch dispose d'une large connaissance des systèmes, du groupe motopropulseur au châssis, permettant des packages multifonctionnels tels que des actionneurs combinés de freinage par câble. Continental tire parti de l'intégration ADAS pour fournir des solénoïdes calibrés pour les contrôleurs de freinage à fusion de capteurs. DENSO capitalise sur les alliances avec les OEM japonais, proposant des vannes d'aspiration intégrées à la pompe à carburant qui réduisent les temps de remplissage du rail.

Les concurrents de niveau intermédiaire comme BorgWarner et HITACHI Astemo poursuivent un leadership de niche dans les vannes de changement de vitesse haute vitesse pour boîtes de vitesses, tandis que les spécialistes chinois, dont Zhejiang Sanhua Electronics, se concentrent sur les déviateurs de climatisation compétitifs en termes de prix. Des start-ups développent des retours MEMS pour la surveillance de course, offrant des points d'ancrage de maintenance prédictive dans les plateformes cloud des OEM. Les dépôts de brevets ciblent de plus en plus la géométrie de bobine qui réduit l'inductance tout en maintenant la force, ou les anneaux de flux magnétique qui maintiennent les armatures sans ressorts auxiliaires.

Sur le plan stratégique, les fournisseurs montent dans la chaîne de valeur. Le module de freinage par câble de Bosch intègre les huit solénoïdes, la logique de contrôle et le micrologiciel de sécurité, facturé comme une seule référence aux OEM, excluant les fournisseurs de vannes autonomes. L'expansion sur le marché secondaire de Continental diversifie les revenus pour couvrir le déclin des moteurs à combustion interne. Des coentreprises émergent : Cebi concède sous licence le verrouillage à aimant résiduel aux mouleurs de bobines asiatiques, tandis que TDK fournit des empilements piézoélectriques pour les systèmes de carburant hybrides, se positionnant pour capter des parts si la demande électromagnétique diminue.

Leaders du Secteur des Solénoïdes Automobiles

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc.

Mitsubishi Electric Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : L'usine de moteurs de Zavolzhsky a commencé à produire des culasses améliorées avec des couvercles de soupapes reconçus pour les nouveaux modèles UAZ.

- Février 2025 : Bosch a lancé son système de freinage par câble pour les voitures particulières, supprimant les liaisons hydrauliques et s'appuyant sur des actionneurs solénoïdes doublement redondants pour un contrôle de pression à sécurité intégrée.

Portée du Rapport Mondial sur le Marché des Solénoïdes Automobiles

| Vanne 2 Voies |

| Vanne 3 Voies |

| Vanne 4 Voies |

| Vanne 5 Voies |

| Autres |

| Contrôle Moteur et Système de Refroidissement |

| Contrôle du Carburant et des Émissions |

| Contrôle de Carrosserie et Intérieurs |

| Sécurité et Protection |

| Systèmes de Climatisation |

| Systèmes de Transmission |

| Action Directe |

| Pilotage Indirect |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Lourds (VUL) |

| Autobus et Autocars |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Vanne | Vanne 2 Voies | |

| Vanne 3 Voies | ||

| Vanne 4 Voies | ||

| Vanne 5 Voies | ||

| Autres | ||

| Par Type d'Application | Contrôle Moteur et Système de Refroidissement | |

| Contrôle du Carburant et des Émissions | ||

| Contrôle de Carrosserie et Intérieurs | ||

| Sécurité et Protection | ||

| Systèmes de Climatisation | ||

| Systèmes de Transmission | ||

| Par Type de Fonctionnement | Action Directe | |

| Pilotage Indirect | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Lourds (VUL) | ||

| Autobus et Autocars | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des vannes solénoïdes automobiles devrait-il croître jusqu'en 2030 ?

Il devrait se développer de 5,61 milliards USD en 2025 à 7,78 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,74 %.

Quelle région contribue à près de la moitié de la demande mondiale ?

L'Asie-Pacifique représente 48,62 % du chiffre d'affaires 2024, portée par la production de 31,28 millions d'unités de véhicules en Chine et la production accélérée de voitures particulières en Inde.

Qu'est-ce qui stimule l'adoption des vannes liées à la sécurité ?

La transition vers des architectures de freinage et de direction par câble dans les véhicules prêts pour la conduite autonome accroît la demande de vannes solénoïdes homologuées ISO 26262 ASIL-D.

Pourquoi les solénoïdes à verrouillage gagnent-ils du terrain dans les véhicules électriques ?

Ils ne consomment de l'énergie que lors de la commutation, réduisant les pertes énergétiques de gestion thermique jusqu'à 80 % et ajoutant une autonomie de conduite mesurable.

Quel type de vanne affiche le taux de croissance le plus élevé ?

Les vannes multi-orifices 5 voies sont prévues pour un TCAC de 8,61 % en raison de leur rôle dans la gestion thermique intégrée et les circuits de transmission avancés.

Dernière mise à jour de la page le: