Taille et Part du Marché des Systèmes d'Allumage Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

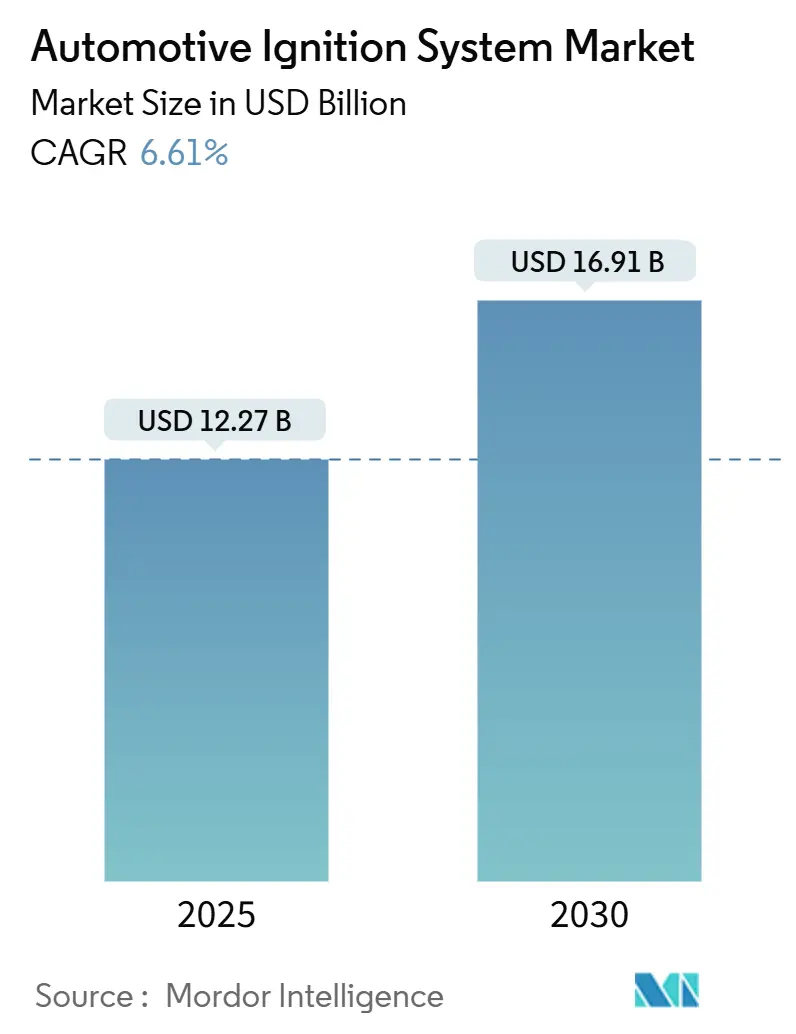

| Taille du Marché (2025) | 12.27 Milliards de dollars |

| Taille du Marché (2030) | 16.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.61% CAGR |

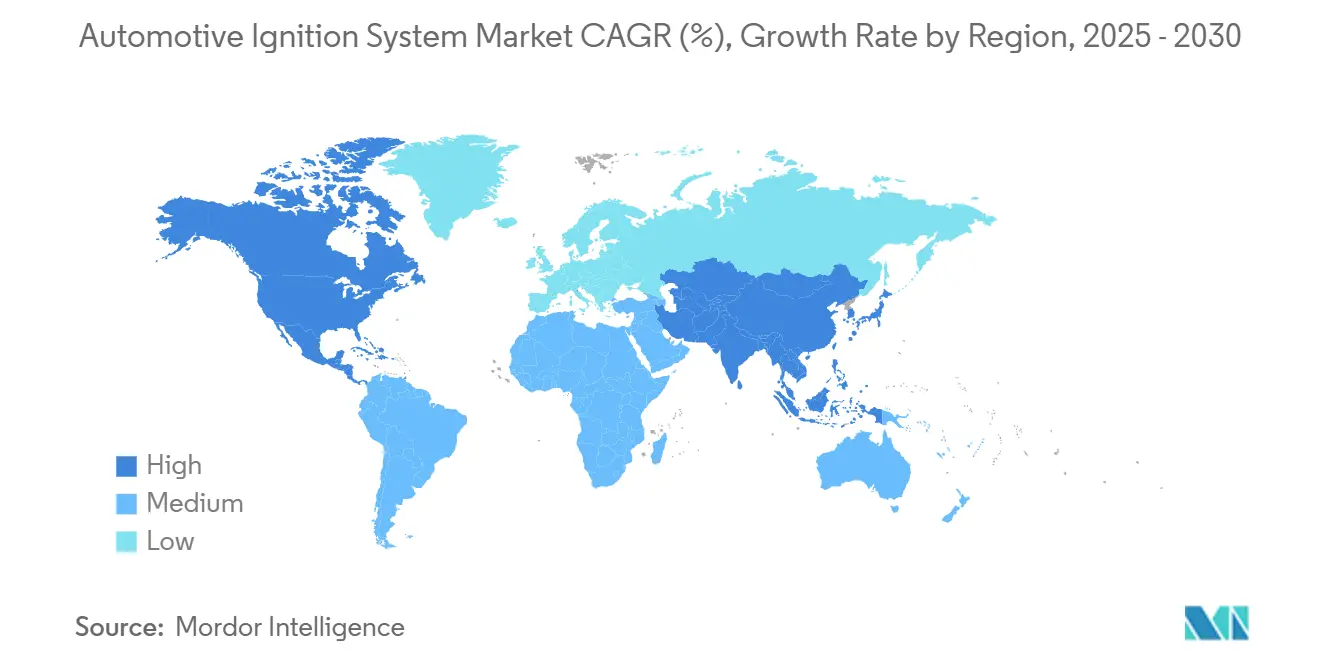

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

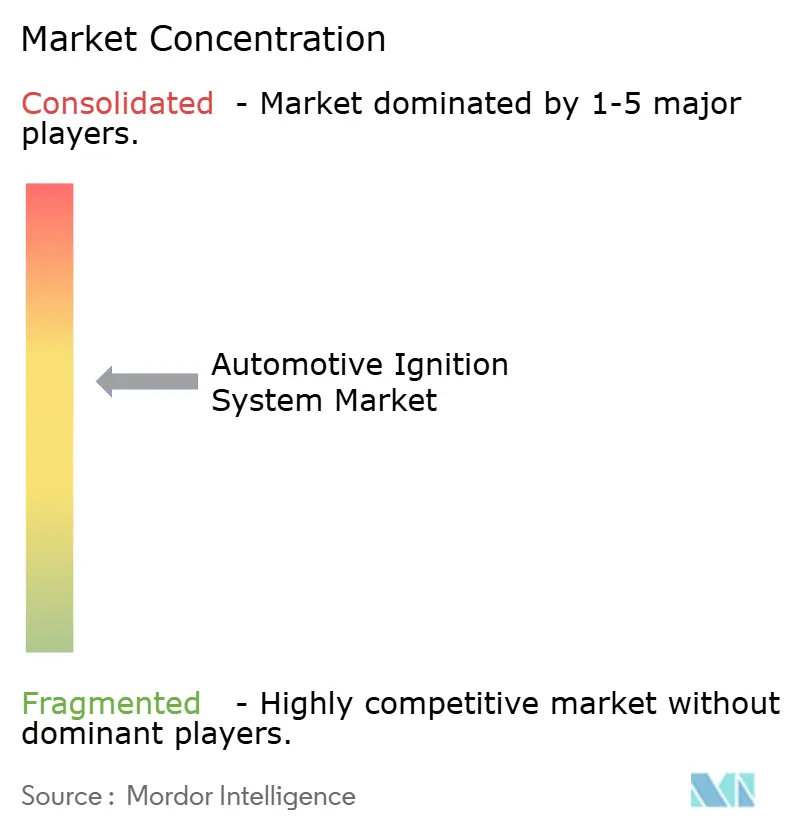

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Allumage Automobiles par Mordor Intelligence

La taille du Marché des Systèmes d'Allumage Automobiles est estimée à 12,27 milliards USD en 2025, et devrait atteindre 16,91 milliards USD d'ici 2030, à un CAGR de 6,61 % au cours de la période de prévision (2025-2030). L'expansion du marché est soutenue par des normes d'émissions mondiales plus strictes qui imposent des mises à niveau d'allumage à haute efficacité, par la pénétration croissante des groupes motopropulseurs à injection directe et turbocompressés nécessitant des étincelles à plus haute énergie, et par une présence stable des moteurs à combustion interne dans les flottes commerciales malgré la transition électrique. L'Asie-Pacifique détient le leadership grâce aux avantages d'échelle en Chine et en Inde, tandis que l'Amérique du Nord enregistre la croissance la plus rapide portée par la demande de remplacement et les investissements dans les véhicules commerciaux. L'innovation en matière de composants, notamment dans les bougies d'allumage en iridium et les architectures bobine-sur-bougie (COP), reste déterminante alors que les OEM cherchent à améliorer l'efficacité pendant la période de transition des moteurs à combustion interne vers les véhicules électriques. L'intensité concurrentielle est modérée ; les fournisseurs établis tirent parti de leur échelle et de leur profondeur en R&D tout en se tournant vers l'allumage plasma et l'optimisation du calage par intelligence artificielle pour les moteurs à hydrogène et à ammoniac afin de garantir leur pertinence à long terme sur le marché des systèmes d'allumage automobiles.

Principaux Enseignements du Rapport

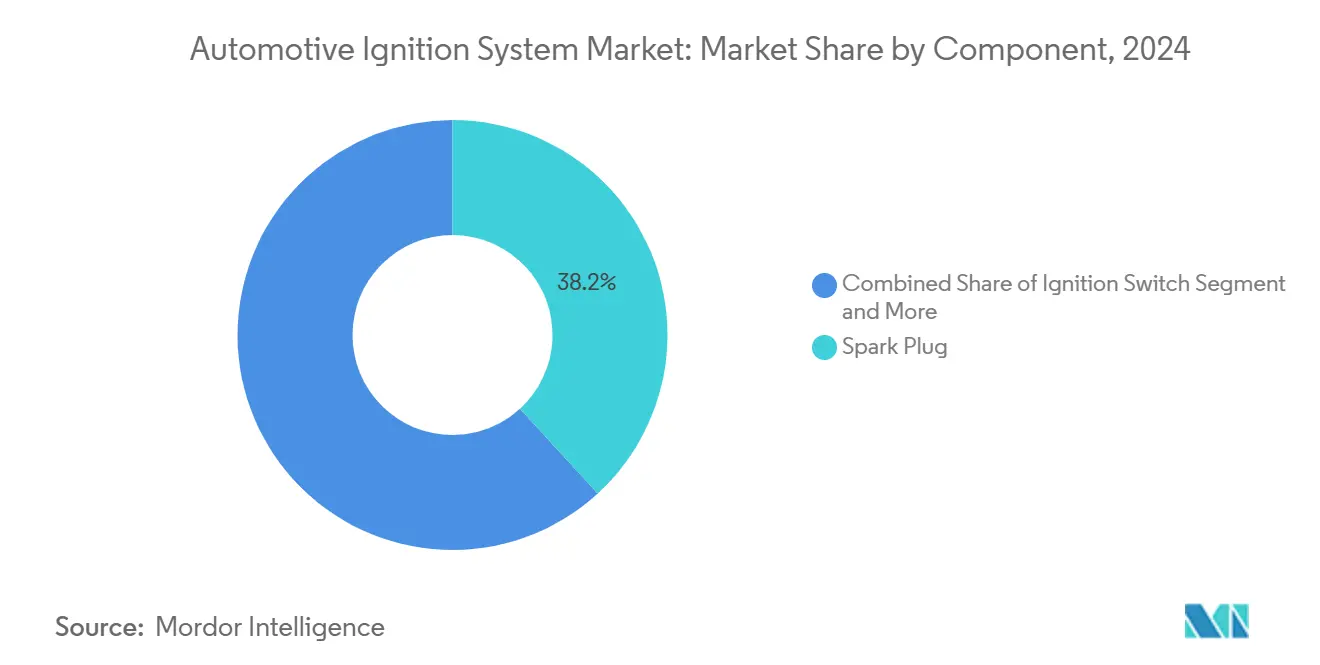

- Par composant, les bougies d'allumage ont dominé avec 38,17 % de la part du marché des systèmes d'allumage automobiles en 2024, tandis que les bobines d'allumage devraient croître à un CAGR de 6,63 % jusqu'en 2030.

- Par type d'allumage, les systèmes bobine-sur-bougie représentaient 47,61 % de la part du marché des systèmes d'allumage automobiles en 2024 et progressent à un CAGR de 6,74 % jusqu'en 2030.

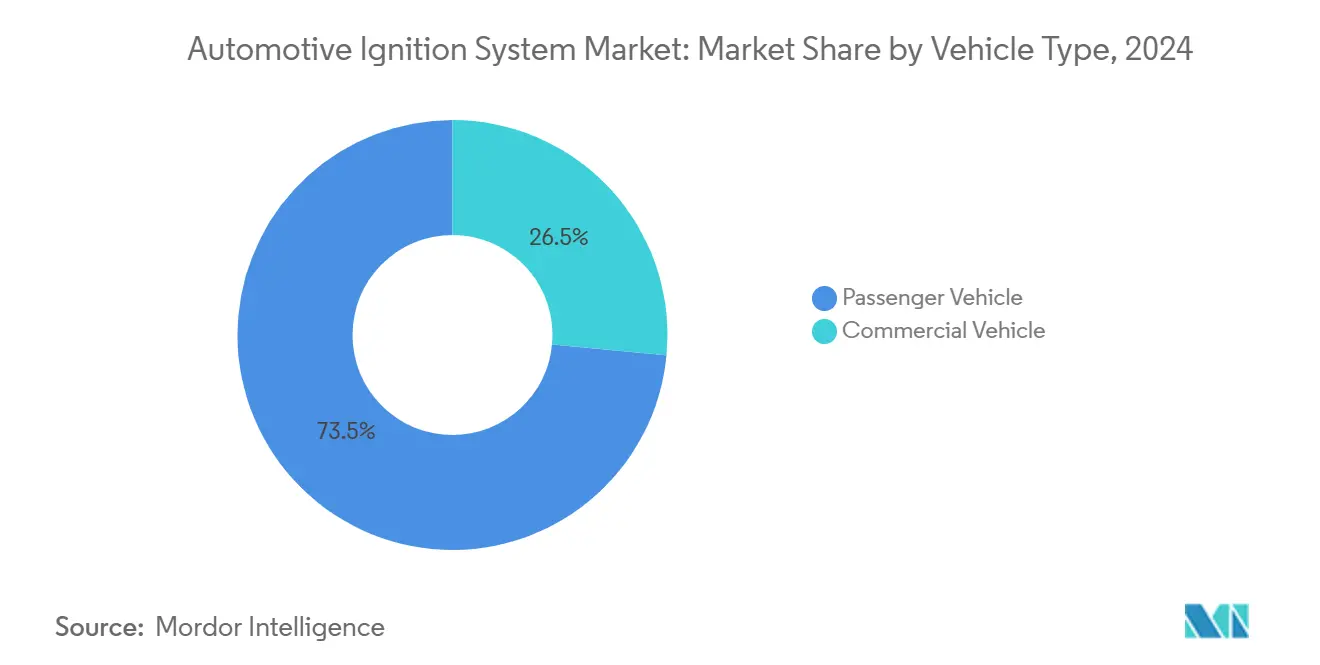

- Par type de véhicule, les véhicules particuliers détenaient 73,47 % du marché des systèmes d'allumage automobiles en 2024 ; les véhicules commerciaux enregistrent le CAGR prévisionnel le plus élevé à 6,67 % durant 2025-2030.

- Par canal de vente, les canaux OEM ont contribué à hauteur de 61,22 % de la part du marché des systèmes d'allumage automobiles en 2024, tandis que le marché secondaire se développe à un CAGR de 6,68 % jusqu'en 2030.

- Par région, l'Asie-Pacifique a capté 38,48 % de la part du marché des systèmes d'allumage automobiles en 2024 ; l'Amérique du Nord est la zone géographique à la croissance la plus rapide avec un CAGR de 6,71 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Allumage Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes d'Émissions Plus Strictes | +1.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance Mondiale de la Production de Véhicules | +1.5% | Cœur Asie-Pacifique, avec répercussions sur d'autres régions | Court terme (≤ 2 ans) |

| Essor des Moteurs à Injection Directe et Turbocompressés | +1.2% | Mondial, concentré dans les segments premium | Moyen terme (2-4 ans) |

| Expansion du Parc de Véhicules et Durée de Possession Plus Longue | +0.9% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Optimisation du Calage de l'Étincelle en Temps Réel par Intelligence Artificielle | +0.7% | Marchés avancés avec pénétration des hybrides | Long terme (≥ 4 ans) |

| Investissements Précoces dans l'Allumage Plasma | +0.5% | Japon, Allemagne, marchés pilotes sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'Émissions Plus Strictes Imposant des Mises à Niveau d'Allumage à Haute Efficacité

Les réglementations Euro 7 prévues pour 2027 créent une demande immédiate pour les bougies d'allumage à électrode en iridium et les modules bobine-sur-bougie de précision capables de correction continue des émissions d'oxydes d'azote, comme le démontre la nouvelle technologie de capteurs de NGK Insulators. Les constructeurs automobiles standardisent des pièces d'allumage premium, autrefois réservées aux versions haute performance, pour respecter les limites de particules sans coûteuses reconceptions de moteurs. Des cadres similaires en Chine, aux États-Unis et en Inde synchronisent un cycle de mise à niveau mondial qui amortit le marché des systèmes d'allumage automobiles contre les pertes de volume de véhicules électriques à court terme. Les fournisseurs investissant dans les alliages à haute entropie et les céramiques avancées gagnent des avantages de marge alors que les OEM paient pour la durabilité et la stabilité thermique. La certitude réglementaire jusqu'en 2030 sous-tend des courbes de demande prévisibles qui aident les fournisseurs de systèmes d'allumage à maintenir le taux d'utilisation des capacités même lorsque les portefeuilles de groupes motopropulseurs se diversifient.

Croissance Mondiale de la Production de Véhicules, en Particulier en Asie-Pacifique

L'expansion des empreintes d'assemblage en Chine, en Inde et dans les marchés de l'ASEAN stimule les volumes pour les modules d'allumage complets, les faisceaux et les capteurs. L'usine Kadkhoda de Suzuki et la quatrième usine de motos de Honda en Inde illustrent les ajouts de capacité qui amplifient les achats locaux auprès des fournisseurs de rang 1 [1]"Kharkhoda Plant Commences Operations," Suzuki Motor Corporation, global. Suzuki . Le regroupement de la production permet une logistique partagée et raccourcit les délais de livraison pour les bobines multi-étincelles livrées en séquence, soutenant les stocks OEM en flux tendu. Les sites de l'ASEAN orientés vers l'exportation maintiennent des lignes de moteurs à combustion interne conventionnels pour la demande africaine et latino-américaine, prolongeant les cycles de vie des produits pour les familles de bougies et de bobines. L'effet d'échelle réduit les coûts unitaires, permettant aux acheteurs sensibles aux prix d'adopter des systèmes à plus haute énergie, élargissant ainsi la base adressable du marché des systèmes d'allumage automobiles.

Essor des Moteurs à Injection Directe et Turbocompressés Exigeant des Étincelles à Plus Haute Énergie

Les plateformes à injection directe et à induction forcée fonctionnent à des pressions de cylindre plus élevées et avec des mélanges plus pauvres, augmentant la demande de tension au niveau de l'écartement de la bougie. Les conceptions bobine-près-de-la-bougie et bobine-crayon éliminent les pertes de câblage, permettant aux ingénieurs de déclencher plusieurs étincelles par cycle pour une combustion complète sous des charges transitoires. Les données d'ingénierie de Toyota montrent que le contrôle de la bobine par cylindre réduit la consommation de carburant dans les cycles d'homologation, une économie que les OEM privilégient par rapport aux ajustements d'efficacité mécanique. Les OEM de véhicules lourds tels que Cummins intègrent des modules de contrôle moteur avancés qui modulent l'énergie de l'étincelle en fonction de la température du cylindre, illustrant le transfert de technologie entre segments. Les fournisseurs capables de livrer des bobines évaluées au-delà de 40 kV et des bougies d'allumage avec des pointes en iridium soudées au laser remportent des spécifications sur le marché des systèmes d'allumage automobiles.

Expansion du Parc de Véhicules et Durée de Possession Plus Longue Stimulant les Remplacements

L'âge moyen des véhicules aux États-Unis a dépassé plus d'une décennie en 2024, gonflant l'opportunité des pièces de service. Chaque année supplémentaire de possession ajoute un remplacement cyclique de bougie d'allumage pour les moteurs à essence, doublant les occasions de remplacement sur la durée de vie d'un véhicule. Standard Motor Products et PerTronix capitalisent sur cette tendance avec une couverture de catalogue étendue et des kits de conversion électronique qui modernisent les distributeurs d'allumage traditionnels. Les gestionnaires de flotte adoptent des analyses de maintenance prédictive pour planifier les remplacements de bobines avant la défaillance, élevant le mix d'unités vers des références premium. Cette base solide du marché secondaire génère des revenus récurrents, ancrant le marché des systèmes d'allumage automobiles lors des fluctuations de la demande OEM.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Virage Électrique | -2.1% | Mondial, mené par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Volatilité des Prix des Métaux Précieux | -0.8% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Pièces de Rechange Contrefaites | -0.6% | Cœur Asie-Pacifique, avec répercussions sur les marchés émergents | Moyen terme (2-4 ans) |

| Micrologiciel d'Allumage à Mise à Jour à Distance Sécurisée | -0.4% | Marchés avancés avec pénétration des véhicules connectés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Virage Électrique Érodant la Demande d'Allumage pour Moteurs à Combustion Interne

La part des véhicules électriques à batterie augmente le plus rapidement en Europe et en Chine, avec des projets pilotes de véhicules commerciaux tels que l'eActros 600 de Daimler prouvant la viabilité pour le transport lourd. Chaque unité entièrement électrique supprime une vente de système d'allumage, pesant sur les prévisions de volume. Les disparités régionales, cependant, modèrent l'impact : les lacunes d'infrastructure maintiennent la prédominance des camions diesel et à essence dans le fret longue distance aux États-Unis et dans les économies asiatiques émergentes. Les fournisseurs se couvrent en investissant dans l'électronique de gestion thermique et les chargeurs embarqués, mais doivent réduire les capacités pour les bobines conventionnelles au cours de la décennie. L'effet net réduit mais n'annule pas la trajectoire du marché des systèmes d'allumage automobiles jusqu'en 2030.

Volatilité des Prix des Métaux Précieux (Platine, Iridium)

Les prix au comptant de l'iridium ont augmenté d'un tiers en 2024 en raison de perturbations minières, gonflant le coût des intrants pour les électrodes de bougies premium. Les fournisseurs de rang 1 liés par des contrats OEM annuels absorbent les baisses de marge ou renégocient des suppléments, provoquant des frictions tarifaires. Les fournisseurs du marché secondaire font face à des pressions de substitution par des bougies en cuivre bon marché, risquant une cannibalisation à moins de se différencier sur la durée de vie. Certains fournisseurs explorent des pointes en alliage de ruthénium et des revêtements nanostructurés pour réduire la charge en métaux nobles, mais les cycles de qualification s'étendent sur 24 mois. Les turbulences sur les matériaux pèsent ainsi sur la rentabilité à court terme tout en accélérant l'innovation vers des conceptions économes en métaux au sein du marché des systèmes d'allumage automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Bougies d'Allumage Maintiennent leur Échelle tandis que les Bobines Accélèrent

Les bougies d'allumage représentaient 38,17 % du marché des systèmes d'allumage automobiles en 2024, une position renforcée par leur montage universel sur les moteurs à essence et leurs cycles de remplacement prévisibles. La dominance volumique du segment soutient les économies d'échelle pour les conceptions à pointes en iridium et en ruthénium qui prolongent la durée de service au-delà de plus d'un lakh de miles, séduisant les OEM et les opérateurs de flottes. En revanche, les bobines d'allumage affichent la trajectoire de croissance la plus forte à un CAGR de 6,63 % jusqu'en 2030, alors que les OEM migrent vers des architectures bobine-sur-bougie. Les bobines haute énergie adaptées aux plateformes à injection directe et turbocompressées commandent des primes de prix qui font croître les revenus plus vite que les expéditions unitaires, faisant des bobines un moteur de profit au sein de la taille du marché des systèmes d'allumage automobiles pour les fournisseurs intégrés verticalement.

Les fabricants réoutillent leurs usines avec des lignes d'alimentation sous pression et de soudage laser automatisé pour répondre aux tolérances strictes sur l'encapsulation époxy et les configurations de bobinage. Les cellules de production à jumeau numérique de Bosch Rexroth illustrent ce changement, améliorant le rendement au premier passage et raccourcissant le délai de mise sur le marché pour les géométries de bobines révisées. Les distributeurs et les unités d'avance mécanique continuent de se réduire en raison des kits de modernisation d'allumage électronique, tandis que les bougies de préchauffage maintiennent une niche dans le diesel léger. Les fournisseurs équilibrent les stocks en réduisant progressivement les références héritées à faible marge et en réallouant le capital vers des bobines avancées, assurant l'alignement avec l'évolution du marché des systèmes d'allumage automobiles.

Par Type d'Allumage : Le Système Bobine-sur-Bougie Occupe le Devant de la Scène

Les solutions bobine-sur-bougie commandaient 47,61 % du marché des systèmes d'allumage automobiles en 2024 et sont prévues à un CAGR de 6,74 %, remodelant la hiérarchie du marché. Elles éliminent les câbles haute tension, réduisent les interférences électromagnétiques et permettent un calage adaptatif par cylindre, tous essentiels pour les cycles d'émissions stricts. L'allumage simultané reste présent dans les petits moteurs à aspiration naturelle où le coût est primordial, mais sa pertinence diminue à mesure que l'injection directe se généralise. Les architectures d'allumage par compression s'adressent aux groupes motopropulseurs diesel et se distinguent ; les nouveaux prototypes de moteurs à combustion interne à hydrogène adoptent la compression assistée par étincelle pour obtenir une combustion stable, indiquant une future hybridation des paradigmes d'allumage par étincelle et par compression. Les fournisseurs capables d'intégrer des enroulements haute tension multi-spires dans un boîtier compact sans problèmes de saturation thermique gagnent un avantage de spécification alors que les compartiments moteurs deviennent encombrés.

La taille du marché des systèmes d'allumage automobiles pour l'allumage simultané est stable, tandis que le système bobine-sur-bougie connaît des gains de volume à deux chiffres dans la catégorie des SUV d'entrée de gamme en Chine et dans les compactes hybrides légères en Europe. À long terme, les technologies d'allumage plasma et d'étincelle assistée par micro-ondes pourraient dépasser les bobines traditionnelles, mais leur commercialisation dépend des courbes de réduction des coûts et des efforts de normalisation au Japon et en Allemagne.

Par Type de Véhicule : Les Véhicules Commerciaux Ancrent la Hausse

Compte tenu de leur volume de production considérable, les voitures particulières ont généré 73,47 % des revenus du marché des systèmes d'allumage automobiles en 2024. Cependant, leur croissance ralentit à mesure que l'adoption des véhicules électriques à batterie s'accélère dans la mobilité urbaine. Les véhicules commerciaux — camions moyens et lourds, fourgonnettes commerciales légères et flottes de livraison à deux et trois roues — enregistrent un CAGR de 6,67 % jusqu'en 2030, car le commerce électronique et la demande du dernier kilomètre étendent la capacité logistique. Les camions lourds à allumage commandé au gaz naturel en Amérique du Nord et les groupes motopropulseurs émergents à moteur à combustion interne à hydrogène en Europe nécessitent des ensembles de bobines robustes et des bougies en iridium longue durée évaluées pour des pressions de combustion plus élevées. Les mises à niveau du système de démarrage 39MT de Delco Remy soulignent la nature complémentaire des composants de démarrage et d'allumage dans ce segment de flotte.

Les intervalles de service dans les applications commerciales suivent souvent des déclencheurs basés sur le compteur horaire plutôt que sur le kilométrage, générant des cycles de marché secondaire prévisibles qui stabilisent la taille du marché des systèmes d'allumage automobiles lors des fluctuations économiques. Les conceptions d'allumage pour voitures particulières se concentrent sur la compacité et l'efficacité énergétique. Dans le même temps, les applications commerciales mettent l'accent sur la durabilité, la résistance aux démarrages à froid et la facilité de remplacement sur le terrain, conduisant les fournisseurs à maintenir des portefeuilles segmentés plutôt que des solutions universelles.

Par Canal de Vente : Le Marché Secondaire Gagne en Dynamisme

Les installations OEM détenaient 61,22 % du marché des systèmes d'allumage automobiles en 2024, les systèmes d'allumage étant intégrés au stade de l'assemblage du moteur, mais le marché secondaire dépasse l'équipement d'origine à un CAGR de 6,68 %. La durée de possession prolongée stimule les remplacements de bougies et de bobines, et la culture croissante du bricolage amplifie le chiffre d'affaires du commerce électronique pour les marques de confiance. La gamme BERU de BorgWarner tire parti de l'héritage OEM pour lutter contre la prolifération des contrefaçons, en proposant une authentification par code QR et des garanties prolongées qui encouragent la fidélité à la marque. Les modernisations orientées performance — kits sans distributeur électronique, contrôleurs multi-étincelles — élargissent le panier de remplacement au-delà des pièces identiques.

Les distributeurs cultivent des modèles omnicanaux : les détaillants en ligne gèrent les références à longue traîne, tandis que les magasins physiques servent les réseaux d'installateurs ayant besoin d'une disponibilité immédiate. Les fournisseurs investissent dans des API d'inventaire en temps réel et une logistique de petits colis pour réduire les délais de livraison. Ces innovations de service maintiennent la vitalité du marché des systèmes d'allumage automobiles même lorsque la production de nouvelles voitures fluctue.

Analyse Géographique

L'Asie-Pacifique a capté 38,48 % du marché des systèmes d'allumage automobiles en 2024 grâce à la reprise de l'élan de production en Chine et à l'expansion agressive des capacités en Inde qui atteindra 4 millions d'unités annuelles d'ici la fin de la décennie. Les fabricants régionaux tirent parti d'une main-d'œuvre qualifiée abondante et d'incitations gouvernementales pour localiser la production de bobines et de bougies, réduisant l'exposition aux droits de douane à l'exportation. L'assemblage hybride en Thaïlande et en Indonésie élargit davantage la demande car les moteurs à essence restent des prolongateurs d'autonomie essentiels, chacun nécessitant des systèmes COP optimisés pour les cycles d'arrêt-démarrage. Des calendriers réglementaires diversifiés — de la norme China 6b à la norme Bharat Stage VII en Inde — entraînent des offres de produits à plusieurs niveaux, permettant aux fournisseurs de vendre des bougies premium dans les zones d'adoption précoce tout en développant des conceptions à noyau en cuivre ailleurs sur le marché des systèmes d'allumage automobiles.

L'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 6,71 % grâce à son vaste parc de véhicules vieillissants et à sa grande flotte de véhicules commerciaux. Les normes d'émissions EPA-2027 poussent les opérateurs de flottes à adopter des mises à niveau d'allumage haute énergie qui garantissent une combustion complète des mélanges plus pauvres, prolongeant la durée de vie des catalyseurs. Simultanément, les droits de douane sur les véhicules électriques chinois prolongent la fenêtre de vente pour les pickups et SUV à moteur à combustion interne domestiques, renforçant la demande OEM de bobines. Le rôle croissant du Mexique en tant que pôle de délocalisation de proximité réduit les délais de livraison pour les centres de distribution américains, améliorant la réactivité sur le marché des systèmes d'allumage automobiles.

L'Europe reste technologiquement influente malgré les vents contraires en termes de volume liés aux politiques d'électrification accélérée. Les règles Euro 7 agissent comme un catalyseur à court terme en imposant la conformité en temps réel aux émissions d'oxydes d'azote et de particules, stimulant l'adoption de capteurs avancés et d'étincelles assistées par plasma. La chaîne d'approvisionnement bien établie de la région, notamment l'opération de bobines polonaise de Standard Motor Products, dessert les programmes locaux et d'exportation. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en termes de volume mais présentent un potentiel de hausse grâce à la croissance des flottes industrielles et aux importations de véhicules d'occasion, qui intensifient les cycles de remplacement du marché secondaire. Les fournisseurs ciblant ces régions privilégient des conceptions de bougies robustes capables de fonctionner avec du carburant de faible qualité et dans des environnements poussiéreux, préservant la fiabilité et la réputation sur le marché mondial des systèmes d'allumage automobiles.

Paysage Concurrentiel

La structure du marché est modérément concentrée, Bosch, Denso et NGK (désormais Niterra) bénéficiant de décennies d'intégration OEM, de savoir-faire en matière de procédés et de portefeuilles de brevets couvrant les électrodes à fil fin et les circuits multi-étincelles. Les acteurs de niveau intermédiaire — Standard Motor Products, BERU de BorgWarner et Delphi Technologies — contrebalancent l'échelle avec une large couverture de catalogue et une fabrication régionale agile. L'avantage concurrentiel dépend de plus en plus d'une double capacité : maintenir des volumes compétitifs en termes de coûts pour les programmes de moteurs à combustion interne hérités tout en incubant des modules d'allumage plasma, micro-ondes et à réglage par intelligence artificielle de nouvelle génération pour les moteurs à hydrogène et à ammoniac. L'exploration par DENSO d'un partenariat dans les semi-conducteurs avec ROHM souligne la nécessité stratégique d'une compétence interne en matière de composants de puissance, alors que les modules d'allumage migrent vers des pilotes en carbure de silicium et des analyses en temps réel [2]"Strategic Partnership Consideration with ROHM," DENSO Corporation, denso.com .

L'activité en matière de brevets reste dynamique ; de nombreux dépôts depuis 2020 portent sur les plastiques résistants à la chaleur pour bobines, les nano-revêtements d'électrodes et les algorithmes adaptatifs de durée de conduction. Les entrants en phase précoce se concentrent sur l'allumage plasma compact pour les moteurs d'aviation à combustion pauvre, signalant des retombées technologiques intersectorielles qui pourraient remodeler les classements concurrentiels.

Néanmoins, les revenus de base proviennent encore des bougies d'allumage et des bobines à volume élevé, ancrant les flux de trésorerie qui financent la R&D. La résilience de la chaîne d'approvisionnement — proximité des capacités de bobinage en cuivre, de noyaux en ferrite et de raffinage de métaux nobles — émerge comme un facteur de différenciation dans un contexte de perturbations géopolitiques. En conséquence, les alliances avec les mineurs et les entreprises de matériaux avancés deviennent courantes sur le marché des systèmes d'allumage automobiles.

Leaders du Secteur des Systèmes d'Allumage Automobiles

Robert Bosch GmbH

Denso Corporation

NGK Spark Plug

BorgWarner Inc.

Delphi Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Maruti Suzuki a commencé les opérations à l'usine de Kharkhoda en Inde avec une production initiale de 250 000 unités, visant une capacité nationale de 4 millions d'unités, et renforçant l'approvisionnement local en composants d'allumage.

- Septembre 2024 : DENSO et ROHM ont commencé à explorer un partenariat stratégique dans les semi-conducteurs pour les composants de puissance automobiles destinés à l'électronique d'allumage et de gestion moteur.

Périmètre du Rapport sur le Marché Mondial des Systèmes d'Allumage Automobiles

| Commutateur d'Allumage |

| Bougie d'Allumage |

| Bougie de Préchauffage |

| Bobine d'Allumage |

| Autres |

| Allumage Bobine-sur-Bougie |

| Allumage Simultané |

| Allumage par Compression |

| Véhicule Particulier |

| Véhicule Commercial |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Commutateur d'Allumage | |

| Bougie d'Allumage | ||

| Bougie de Préchauffage | ||

| Bobine d'Allumage | ||

| Autres | ||

| Par Type d'Allumage | Allumage Bobine-sur-Bougie | |

| Allumage Simultané | ||

| Allumage par Compression | ||

| Par Type de Véhicule | Véhicule Particulier | |

| Véhicule Commercial | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes d'allumage automobiles en 2025 ?

Le marché est évalué à 12,27 milliards USD en 2025 et devrait atteindre 16,91 milliards USD d'ici 2030 à un CAGR de 6,61 %.

Quelle catégorie de composants domine les revenus ?

En raison de leur montage universel et de leurs cycles de remplacement prévisibles, les bougies d'allumage dominent avec une part de revenus de 38,17 % en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord affiche le CAGR le plus élevé à 6,71 % jusqu'en 2030, portée par les remplacements de flottes et les règles strictes de l'EPA 2027.

Pourquoi les systèmes bobine-sur-bougie gagnent-ils en popularité ?

Les conceptions COP éliminent les pertes liées aux câbles d'allumage, permettent le contrôle du calage par cylindre et répondent aux exigences de tension plus élevée des moteurs turbocompressés et à injection directe.

Comment l'électrification impacte-t-elle la demande ?

La croissance des véhicules électriques à batterie réduit les volumes futurs de moteurs à combustion interne, mais l'adoption régionale inégale et la dépendance aux véhicules commerciaux maintiennent la demande d'allumage résiliente au moins jusqu'en 2030.

Dernière mise à jour de la page le: