Taille et part du marché des pistons automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

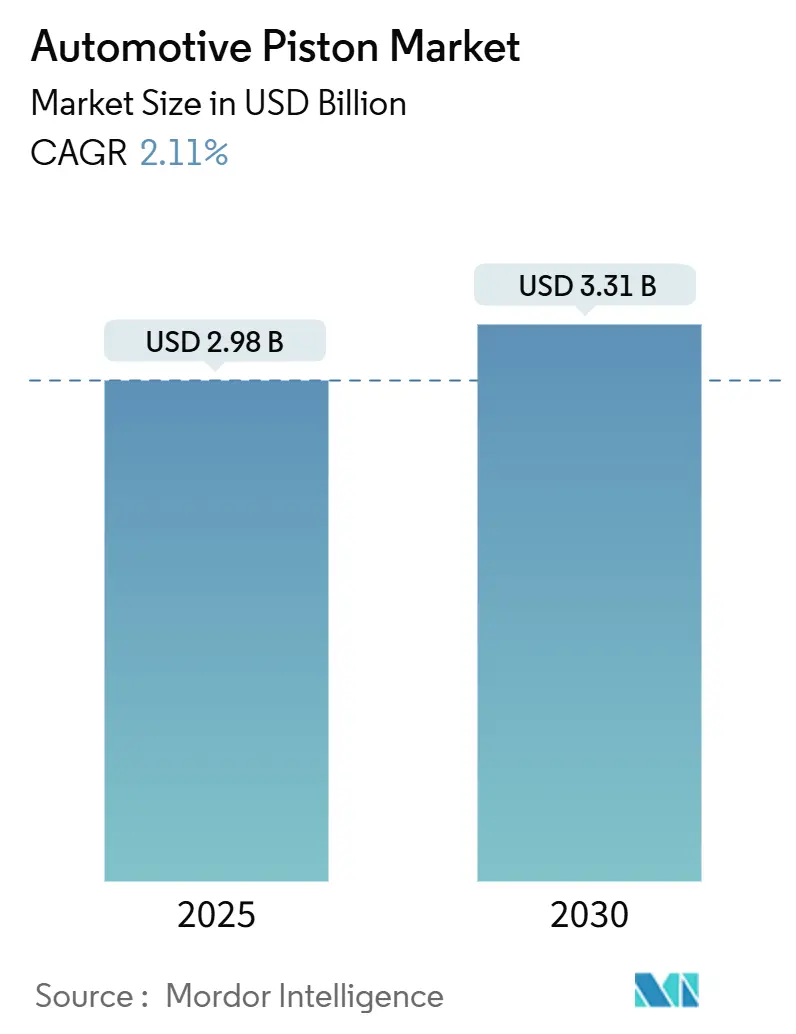

| Taille du Marché (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2030) | 3.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pistons automobiles par Mordor Intelligence

La taille du marché des pistons automobiles a atteint 2,98 milliards USD en 2025 et devrait se développer à un CAGR de 2,11 %, portant la valeur à 3,31 milliards USD d'ici 2030. La croissance repose sur un équilibre délicat entre la demande durable de moteurs à combustion interne dans les économies émergentes et les mandats d'électrification croissants dans les régions développées. Les fabricants concentrent leur attention sur les alliages légers, les revêtements avancés et les géométries imprimées en 3D qui améliorent la gestion thermique et l'efficacité énergétique tout en satisfaisant aux seuils de durabilité Euro 7 plus stricts. Parallèlement, le vieillissement progressif du parc automobile mondial élargit la base de revenus pour les pistons, segments et axes de remplacement, en particulier sur les marchés où les intervalles d'entretien s'allongent et où la qualité du carburant varie considérablement. Le paysage de l'offre reste modérément consolidé, mais les injections de capitaux dans la recherche et développement sur les moteurs à combustion interne à hydrogène, les véhicules hybrides et les revêtements témoignent d'une confiance à long terme dans la valeur résiduelle de cette technologie.

Principaux enseignements du rapport

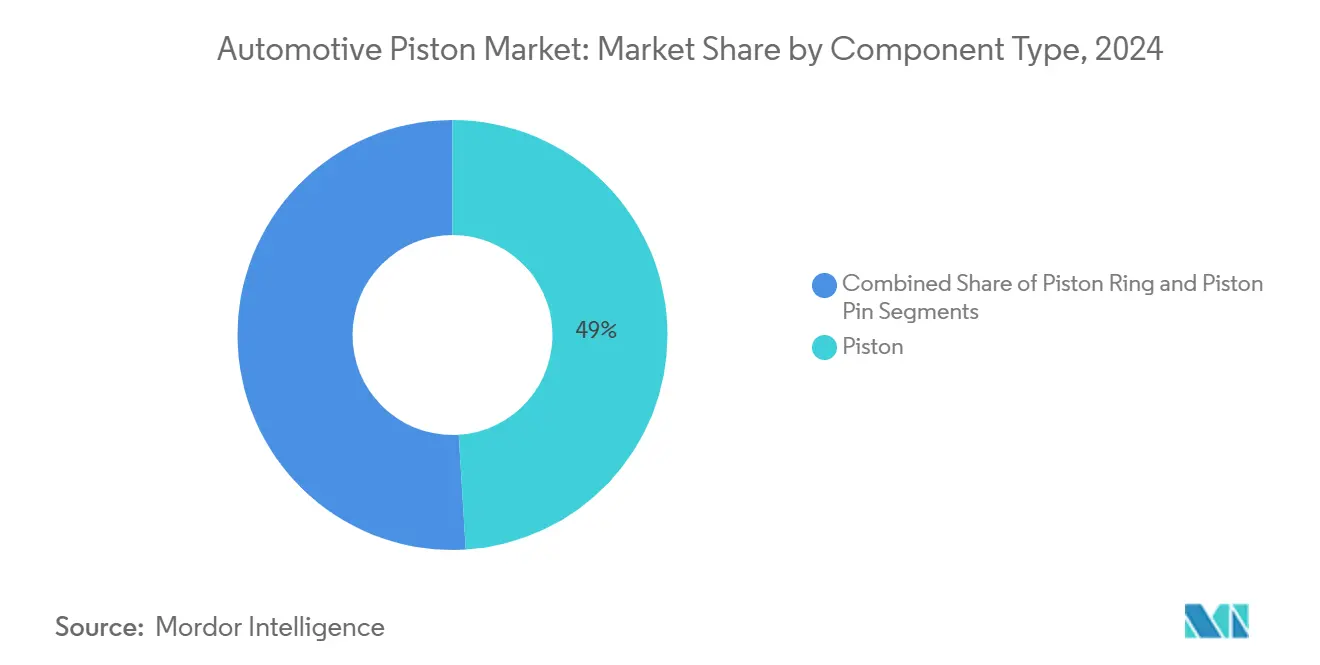

- Par type de composant, les pistons détenaient 49,02 % de la part du marché des pistons automobiles en 2024, tandis que les axes de piston devraient afficher le CAGR le plus rapide de 3,79 % jusqu'en 2030.

- Par type de revêtement, les revêtements barrière thermique étaient en tête avec 40,34 % de la part du marché des pistons automobiles en 2024, tandis que les revêtements de lubrification à film sec devraient s'accélérer à un CAGR de 3,25 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont capté 64,55 % de la part du marché des pistons automobiles en 2024, mais les véhicules commerciaux devraient progresser à un CAGR de 2,63 % entre 2025 et 2030.

- Par type de matériau, l'aluminium représentait 72,92 % de la part du marché des pistons automobiles en 2024, tandis que les pistons en acier devraient croître à un CAGR de 2,41 % jusqu'en 2030.

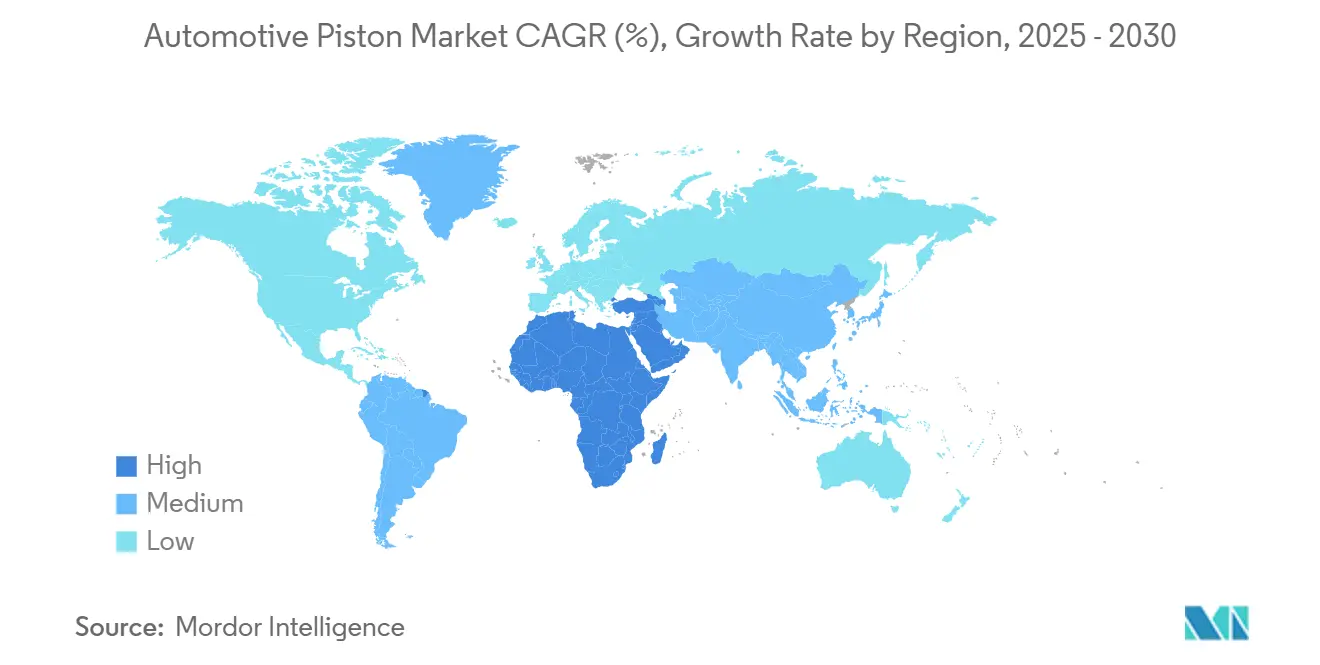

- Par géographie, l'Asie-Pacifique dominait avec 47,71 % de la part du marché des pistons automobiles en 2024, et le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé de 2,49 % jusqu'en 2030.

Tendances et perspectives du marché mondial des pistons automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande continue de véhicules à moteur à combustion interne | +1.2% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Pistons en aluminium léger et pistons revêtus | +0.9% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance du parc automobile | +0.8% | Mondial, avec des retombées sur les marchés matures | Long terme (≥ 4 ans) |

| Prototypes de moteurs à combustion interne à hydrogène | +0.7% | Europe, Japon, certains programmes en Amérique du Nord | Long terme (≥ 4 ans) |

| Revêtements de jupe à faible frottement | +0.6% | Amérique du Nord et Union européenne, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pistons personnalisés imprimés en 3D | +0.4% | Mondial, avec des gains précoces dans le sport automobile et les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande continue de moteurs à combustion interne dans les marchés émergents

La motorisation rapide en Inde, au Brésil et en Asie du Sud-Est maintient les programmes à combustion interne au cœur de la planification des capacités des équipementiers. Les expéditions de véhicules particuliers en Inde ont continué d'augmenter en 2024 malgré un discours accru sur l'électrification. Les réalités du pouvoir d'achat des consommateurs, les lacunes en matière d'infrastructure et la compatibilité avec les biocarburants renforcent la dépendance à court et moyen terme aux groupes motopropulseurs à essence et à carburant flexible. Les fournisseurs privilégient donc des conceptions de pistons évolutives qui répondent aux charges thermiques Euro 7 tout en restant compétitives en termes de coûts pour les segments axés sur la valeur. Ce coussin de demande offre une stabilité de volume essentielle alors que la production de moteurs à combustion interne en Occident se stabilise.

Des émissions strictes poussent vers des pistons en aluminium léger et des pistons revêtus

La norme Euro 7 étend les exigences de durabilité à 160 000 km et resserre les limites de particules, obligeant les équipementiers à adopter des alliages plus légers et des couronnes en céramique qui maintiennent les températures de pointe sous contrôle. Les revêtements en zircone stabilisée à l'yttria peuvent réduire considérablement la température de la couronne du piston tout en améliorant le rendement thermique au frein à charge partielle. Les revêtements de chemise nanocristallins et les films de jupe à base de carbone de type diamant réduisent davantage le frottement, permettant l'utilisation d'huiles de faible viscosité sans risque de grippage. Les fournisseurs s'efforcent d'industrialiser des empilements de barrières multicouches répondant à la fois aux objectifs de fatigue thermique et de recyclabilité. Les premiers adoptants bénéficient d'une marge de crédit d'émission et d'une réduction des coûts de garantie.

Croissance du parc automobile stimulant le remplacement des pistons sur le marché de l'après-vente

L'âge moyen du parc automobile mondial dépasse 12 ans en Amérique du Nord et en Europe occidentale. Les intervalles de vidange prolongés, les mélanges d'éthanol et la filtration insuffisante du carburant dans les pays en développement accélèrent l'usure des segments et des jupes, maintenant un rythme de remplacement soutenu. Les portails de pièces en ligne et les alertes de maintenance pilotées par la télématique rationalisent la capture de la demande pour les pistons reconditionnés et équivalents d'origine. Les segments en fonte continuent de dominer les applications lourdes, mais les segments en acier revêtu gagnent des parts là où les lubrifiants à faible teneur en cendres prédominent. Combinées, ces tendances soutiennent une longue traîne de revenus sur le marché de l'après-vente sur plusieurs années, même si les volumes d'origine se stabilisent.

Les prototypes de moteurs à combustion interne à hydrogène nécessitent des pistons en acier haute température

Les constructeurs automobiles testent des moteurs à injection directe d'hydrogène qui fonctionnent à des températures de combustion dépassant celles des unités à essence standard. Les pistons en acier avec des galeries de refroidissement optimisées fournissent la masse thermique et la stabilité dimensionnelle requises, tolérant des pressions maximales dans le cylindre supérieures à 200 bars. Les couronnes en acier fabriquées par fabrication additive associées à des jupes en aluminium équilibrent l'inertie et la résistance à la chaleur, une conception qui passe désormais des cellules de laboratoire aux camions et voitures de sport en série limitée. Un nombre croissant de projets pilotes pour véhicules commerciaux en Europe et au Japon crée une demande de niche mais technologiquement influente. Pour les fournisseurs de pistons, la maîtrise précoce de la métallurgie et des revêtements spécifiques à l'hydrogène offre une couverture stratégique contre la domination des véhicules purement électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération de la pénétration des véhicules électriques | -1.5% | Europe, Chine, certains marchés d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réduction de la cylindrée des moteurs | -1.1% | Mondial, avec une concentration sur les marchés développés | Court terme (≤ 2 ans) |

| Désactivation de cylindres | -0.8% | Amérique du Nord et Union européenne, expansion vers l'Asie | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement des équipementiers | -0.6% | Stratégies mondiales des équipementiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'accélération de la pénétration des véhicules électriques cannibalise les volumes de moteurs à combustion interne

Les véhicules électriques à batterie représentent une part de marché significative dans les ventes de voitures neuves en Europe et en Chine en 2024, ce qui se traduit par un nombre réduit de jeux de pistons commandés par ligne d'assemblage. Le déplacement de la demande de pétrole dépasse 1 million de barils par jour, et les incitations réglementaires orientent les futures dépenses en capital vers les gigafactories plutôt que vers les fonderies. Néanmoins, les subventions aux consommateurs vacillantes et les pics de prix des matières premières ont injecté de la volatilité dans les courbes d'adoption des véhicules électriques, créant une incertitude de planification pour les fabricants de pistons. Les fournisseurs se diversifient dans les plaques de gestion thermique, les boîtiers d'essieux électriques et les prototypes de moteurs à combustion interne à hydrogène pour compenser l'attrition imminente des moteurs à combustion interne. Le décalage temporel entre la pénétration des véhicules électriques et le renouvellement du parc offre encore un tampon à moyen terme, mais les conseils d'administration recalibrent leurs horizons d'investissement.

La réduction de la cylindrée des moteurs réduit le nombre de pistons par véhicule

Les équipementiers remplacent les blocs à six et huit cylindres par des unités turbocompressées à trois et quatre cylindres pour atteindre les objectifs de CO₂, réduisant ainsi le nombre de pistons requis par véhicule. Bien que chaque piston restant supporte des charges spécifiques plus élevées, la demande globale en unités diminue, ce qui pèse sur les fonderies dépendantes du volume. La réduction de la cylindrée s'aligne également sur les stratégies de désactivation de cylindres qui réduisent encore les cycles de fonctionnement, raccourcissant la fréquence de remplacement sur le marché de l'après-vente. La complexité de conception augmente : l'asymétrie de la jupe, les bossages d'axe renforcés et les revêtements en carbone de type diamant doivent contrer les risques accrus de soufflage et les pressions de pointe. Les fournisseurs proposant des alliages haute température validés par éléments finis obtiennent un avantage concurrentiel, tandis que les lignes traditionnelles en fonte grise risquent l'obsolescence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : demande concentrée sur les pistons ; les axes surpassent en croissance

La taille du marché des pistons automobiles attribuée aux pistons représentait 49,02 % du chiffre d'affaires en 2024, reflétant leur rôle critique dans la chambre de combustion. Les programmes des équipementiers mettent l'accent sur les couronnes de pistons optimisées topologiquement et imprimées en 3D qui offrent jusqu'à 20 % d'économies de poids et un refroidissement intégré, resserrant les tolérances pour se conformer aux limites de flux thermique Euro 7. La demande sur le marché de l'après-vente reste résiliente pour les pistons et segments coulés, en particulier dans les véhicules à kilométrage élevé nécessitant une métallurgie durable.

Les axes de piston sont le composant à la croissance la plus rapide, avec un CAGR de 3,79 % jusqu'en 2030, portés par les revêtements en carbone de type diamant qui réduisent les coefficients de frottement à environ 0,1 tout en permettant l'élimination des bagues de palier. Les procédés de dépôt physique en phase vapeur élèvent les plafonds de température de fonctionnement à 450 °C, soutenant les tendances à la réduction de la cylindrée des moteurs. Les segments de piston continuent de bénéficier de cycles de remplacement robustes, la compatibilité avec les huiles de faible viscosité incitant à des finitions de surface plus raffinées. Les initiatives de co-développement entre les fabricants de pistons et les spécialistes des segments visent des appariements tribologiques optimaux qui prolongent la durée de vie en service.

Par type de revêtement : les barrières thermiques ancrent les revenus ; les films secs progressent fortement

Les revêtements barrière thermique ont représenté 40,34 % de la taille du marché des pistons automobiles en chiffre d'affaires en 2024, grâce au déploiement généralisé de couches de zircone stabilisée à l'yttria qui améliorent le rendement à charge partielle et atténuent la fatigue thermique. Les barrières en zirconate de gadolinium projetées par plasma en suspension réduisent les pertes de chaleur et augmentent le rendement indiqué[1]"Revêtements barrière thermique projetés par plasma en suspension pour moteurs diesel légers," Journal of Thermal Spray Technology, link.springer.com. L'adoption par les équipementiers de systèmes multicouches intégrant des intermédiaires céramiques et métalliques est en hausse pour résister aux pressions maximales dans le cylindre.

La lubrification à film sec devrait se développer à un CAGR de 3,25 %, soutenue par la demande de revêtements de jupe dans les moteurs à huile de faible viscosité cherchant des crédits d'économie de carburant. Les mélanges de première génération à base de molybdène-graphite cèdent la place à des dispersions nanocomposites qui réduisent de moitié les taux d'usure. Les revêtements anti-adhérence à l'huile maintiennent une adoption de niche dans les véhicules commerciaux, où le contrôle de la consommation d'huile sur de longs intervalles de vidange reste une priorité. Les programmes ISO 14001 encouragent des chimies de revêtement plus écologiques et des systèmes de projection en circuit fermé.

Par type de véhicule : les voitures particulières conservent leur échelle ; les applications commerciales s'accélèrent

Les voitures particulières ont capté 64,55 % de la taille du marché des pistons automobiles en 2024, ancrées par les modèles compacts et de taille moyenne produits en Asie-Pacifique. Les architectures hybrides continuent d'utiliser des pistons conventionnels pendant les phases de combustion, atténuant l'impact de la substitution par les véhicules électriques à batterie. Les constructeurs automobiles co-conçoivent des couronnes en aluminium et des films de jupe à faible frottement pour équilibrer les objectifs d'économie de carburant avec la durabilité sous garantie, tandis que les segments de l'après-vente répondent aux besoins des berlines plus anciennes où la consommation d'huile augmente avec le kilométrage. Les plateformes de services numériques prédisant l'usure des pistons à partir des données de télématique gagnent du terrain auprès des flottes, permettant une maintenance proactive et la vente croisée de pièces améliorées.

La demande des véhicules commerciaux dépassera la croissance des voitures particulières à un CAGR de 2,63 % jusqu'en 2030, les dépenses d'infrastructure et la logistique du commerce électronique élargissant les flottes de transport. Les diesels lourds nécessitent des pistons tolérant des pressions moyennes effectives au frein supérieures à 25 bars, favorisant l'adoption de couronnes en acier et d'assemblages bi-matériaux. Les régimes d'émissions régionaux, la phase 3 de l'EPA aux États-Unis et l'Euro VII en attente en Europe, poussent les flottes vers une combustion plus propre mais dépendent toujours de la technologie à moteur à combustion interne pour l'autonomie et la charge utile. Les fournisseurs de composants capables de valider les pistons pour le diesel renouvelable et les mélanges d'hydrogène sont bien positionnés pour bénéficier des marchés publics et des premiers projets pilotes de décarbonisation. Les kits de retrofit offrant des couronnes thermiquement robustes et des jeux de segments à faible teneur en cendres émergent comme une alternative budgétaire pour les flottes commerciales à un remplacement complet du groupe motopropulseur.

Par type de matériau : l'aluminium domine ; l'acier gagne en traction stratégique

L'aluminium représentait 72,92 % de la taille du marché des pistons automobiles en 2024, car il reste le choix par défaut pour les pistons de véhicules légers en raison de sa conductivité thermique supérieure et de son efficacité de moulage. Les alliages avancés de la série 2000, renforcés avec des traces de cuivre et de silicium, atteignent des limites d'élasticité supérieures à 420 MPa, permettant des couronnes plus minces et une masse alternative réduite. Les procédés de moulage sous pression haute pression intègrent désormais des assistances sous vide et une inspection par rayons X en temps réel pour réduire la porosité, un facteur critique pour les objectifs de cycle de vie Euro 7. La durabilité s'améliore grâce au recyclage en circuit fermé : les fonderies utilisent du contenu en aluminium secondaire tout en respectant les métriques de propreté IATF 16949. Ces gains s'alignent sur les engagements de neutralité carbone des équipementiers, renforçant la domination à court terme de l'aluminium.

Les pistons en acier, croissant à un CAGR de 2,41 %, se taillent des niches de croissance dans les segments diesel lourd, essence haute performance et moteur à combustion interne à hydrogène où les températures de combustion dépassent les seuils de fatigue de l'aluminium. La fabrication additive permet des galeries optimisées topologiquement qui réduisent la masse tout en contenant les températures maximales de la couronne. Les approches bi-matériaux, couronnes en acier soudées par friction à des jupes en aluminium, combinent l'endurance thermique avec les avantages d'inertie, et plusieurs plateformes de camions européens font passer cette architecture en production en série. Les scientifiques des matériaux expérimentent le micro-alliage martensitique et les dispersions nano-oxydes pour pousser davantage la résistance à la fatigue thermique. À long terme, la part de l'acier dépendra des réductions de coûts dans la fusion sur lit de poudre et de l'évolutivité des techniques d'assemblage bimétallique validées dans les cycles Euro VII.

Analyse géographique

L'Asie-Pacifique commandait 47,71 % de la part du marché des pistons automobiles en 2024, soutenue par les capacités de la Chine, de l'Inde et du Japon. La part des deux-roues en Inde stimule une demande à volume élevé pour les pistons en aluminium à petit alésage[2]"L'industrie automobile indienne : croissance et tendances," India Brand Equity Foundation, ibef.org. Des chaînes d'approvisionnement profondes, des coûts de main-d'œuvre compétitifs et la proximité de marchés intérieurs en forte croissance ancrent le leadership de la région. La croissance du marché de l'après-vente des segments de piston en Chine reflète un vaste parc automobile avec des intervalles de remplacement croissants, tandis que l'accent mis par le Japon sur les hybrides soutient l'adoption des jupes en aluminium.

Le Moyen-Orient et l'Afrique afficheront le CAGR le plus élevé de 2,49 % jusqu'en 2030. Les dépenses d'infrastructure, la croissance démographique et les programmes de diversification augmentent la pénétration des véhicules et stimulent les besoins en transport commercial. Les climats difficiles nécessitent des revêtements premium capables de supporter des températures extrêmes et la poussière abrasive, ce qui élève les prix de vente moyens. Les marchés à forte importation du Golfe coopèrent avec les initiatives d'assemblage local, créant des opportunités pour des centres d'usinage régionaux et des partenariats logistiques.

L'Amérique du Nord et l'Europe affichent une croissance modérée alors que l'électrification tempère les nouvelles constructions de moteurs à combustion interne. Néanmoins, d'importants parcs automobiles hérités et des segments de véhicules commerciaux robustes assurent des volumes prévisibles sur le marché de l'après-vente. Les cycles des camions de classe 8 aux États-Unis favorisent les pistons à couronne en acier pour les charges thermiques élevées, et les conditions climatiques froides du Canada soutiennent la demande d'alliages à faible dilatation. L'Amérique latine reste résiliente, le Mexique exportant la majorité de sa production. Les pistons compatibles avec l'éthanol et les conceptions à carburant flexible soutiennent des mélanges de matériaux différenciés dans toute la région.

Paysage concurrentiel

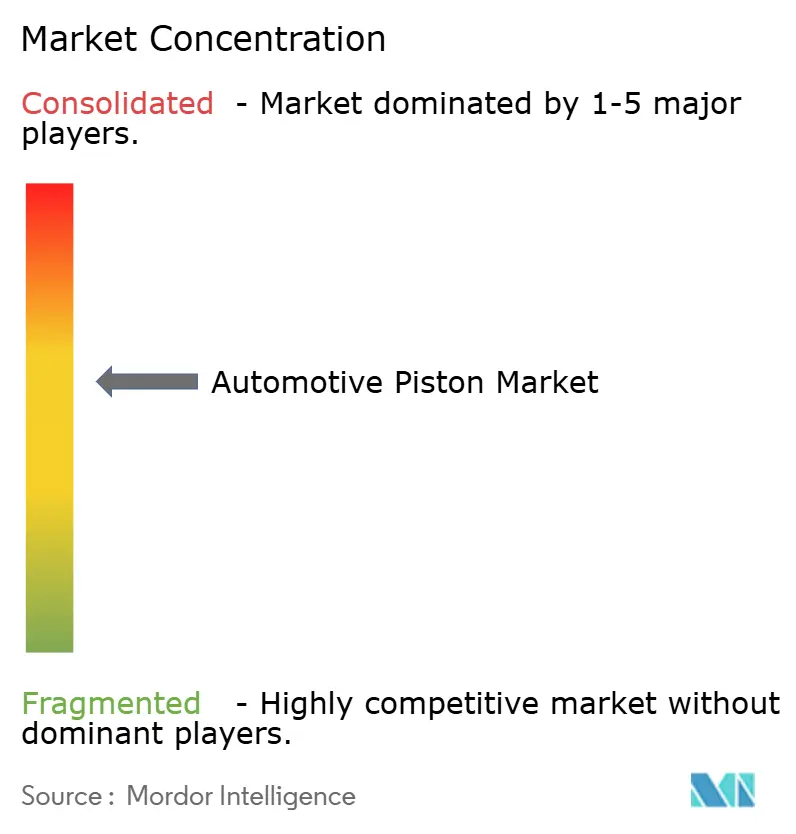

Le marché des pistons automobiles présente une concentration modérée, indiquant des opportunités substantielles de consolidation alors que le secteur navigue entre les pressions de l'électrification et le maintien de l'expertise en matière de moteurs à combustion interne. Les entreprises leaders combinent l'intégration verticale avec la fabrication avancée pour défendre leurs parts. Par exemple, un acteur de premier plan a introduit des pistons en aluminium imprimés en 3D qui réduisent le poids d'environ 10 % et permettent des gains de 30 chevaux grâce à des caractéristiques de refroidissement internes. Un autre fournisseur de premier plan a obtenu des capitaux d'investissement pour accélérer la diversification de ses produits vers des lignes de groupe motopropulseur propre et conventionnel.

Le réalignement des portefeuilles se poursuit alors que les entreprises cèdent des actifs non essentiels et comblent les lacunes technologiques. Un important producteur européen a cédé la production de pistons à petit alésage pour se concentrer sur les applications à grand alésage et de défense. Les mouvements d'acquisition régionaux, comme l'achat d'une entreprise de moulage de précision par un spécialiste d'Asie du Sud, visent à sécuriser les outillages critiques et à protéger les conceptions propriétaires. Les espaces de croissance inexploités se trouvent dans les moteurs à combustion interne à hydrogène, les axes revêtus de carbone de type diamant et les canaux de l'après-vente sur les marchés émergents, où les marques établies peuvent tirer parti de leur profondeur de distribution et de leur savoir-faire technique.

La recherche et développement collaborative avec les équipementiers de moteurs s'intensifie autour de la conformité Euro 7 et à la phase 3 de l'EPA. Les avancées en science des matériaux, assemblages bi-matériaux, jupes nanocomposites et revêtements de lubrification hybrides, progressent du prototype à la production en série. Les cadres qualité tels que l'IATF 16949 et l'ISO 9001 restent des exigences incontournables pour les attributions de rang 1, tandis que les métriques de durabilité entrent dans les tableaux de bord des achats. Dans l'ensemble, l'accent stratégique repose sur l'équilibre entre la rentabilité des moteurs à combustion interne et la participation progressive à l'électrification.

Leaders du secteur des pistons automobiles

Mahle GmbH

Tenneco Inc.

Rheinmetall AG

Aisin Corporation

Shriram Pistons and Rings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Danfoss Power Solutions a présenté la pompe tandem à piston axial MP1T visant une efficacité de rotation plus élevée et une installation compacte.

- Mars 2025 : Ferrari a déposé un brevet pour des pistons V12 à fentes pivotés à 90° par rapport au vilebrequin, permettant une chambre de combustion plus compacte.

- Janvier 2025 : Piston Automotive a étendu son installation de Détroit pour produire des assemblages de piles à combustible à hydrogène, aidé par une subvention de l'État de 1,5 million USD.

- Décembre 2024 : Shriram Pistons & Rings a acquis TGPEL Precision Engineering pour renforcer ses capacités de moulage haute précision pour des applications diversifiées.

Portée du rapport mondial sur le marché des pistons automobiles

| Piston |

| Segment de piston |

| Axe de piston |

| Anti-adhérence à l'huile |

| Lubrification à film sec |

| Barrière thermique |

| Voitures particulières |

| Véhicules commerciaux |

| Aluminium |

| Acier |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composant | Piston | |

| Segment de piston | ||

| Axe de piston | ||

| Par type de revêtement | Anti-adhérence à l'huile | |

| Lubrification à film sec | ||

| Barrière thermique | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de matériau | Aluminium | |

| Acier | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pistons automobiles ?

Le marché était évalué à 2,98 milliards USD en 2025.

À quelle vitesse le marché des pistons automobiles devrait-il croître ?

Le marché devrait enregistrer un CAGR de 2,11 % de 2025 à 2030.

Quelle région détient la plus grande part de la demande mondiale de pistons ?

L'Asie-Pacifique représentait 47,71 % du chiffre d'affaires mondial en 2024.

Quelle technologie de revêtement connaît la croissance la plus rapide ?

Les revêtements de lubrification à film sec devraient progresser à un CAGR de 3,25 % jusqu'en 2030.

Quel matériau gagne du terrain face aux pistons en aluminium ?

Les pistons en acier sont le segment de matériau à la croissance la plus rapide, progressant à un CAGR de 2,41 %.

Dernière mise à jour de la page le: