Taille et Part du Marché des Moteurs de Traction Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

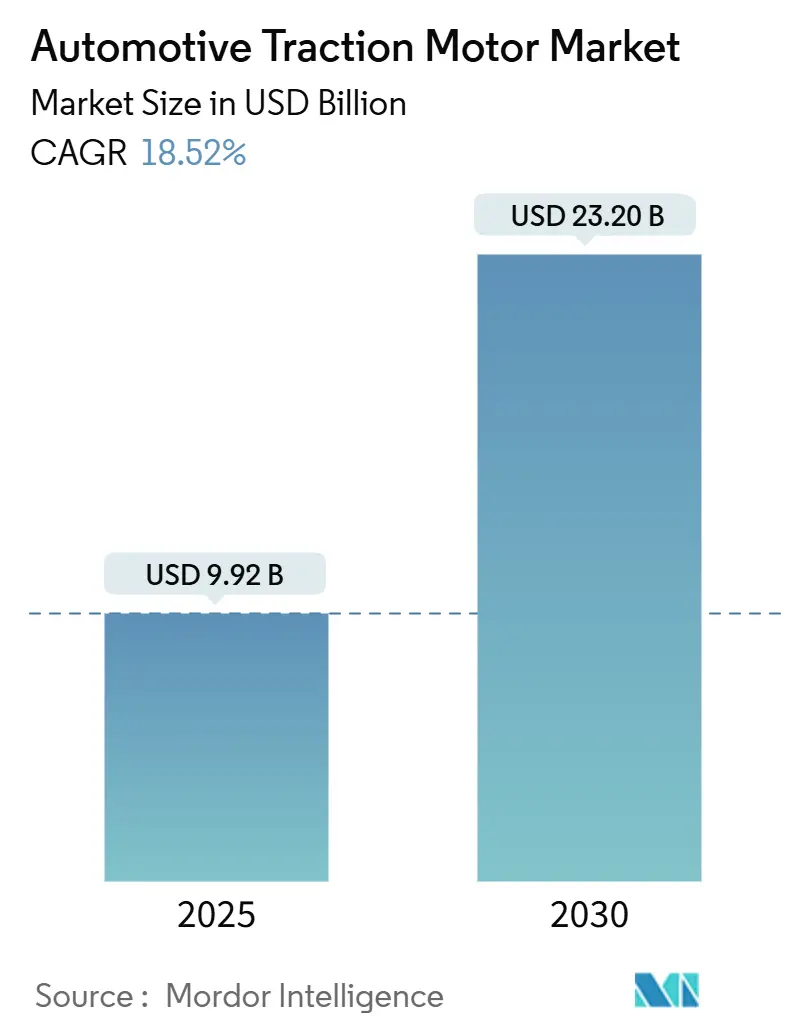

| Taille du Marché (2025) | 9.92 Milliards de dollars |

| Taille du Marché (2030) | 23.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.52% CAGR |

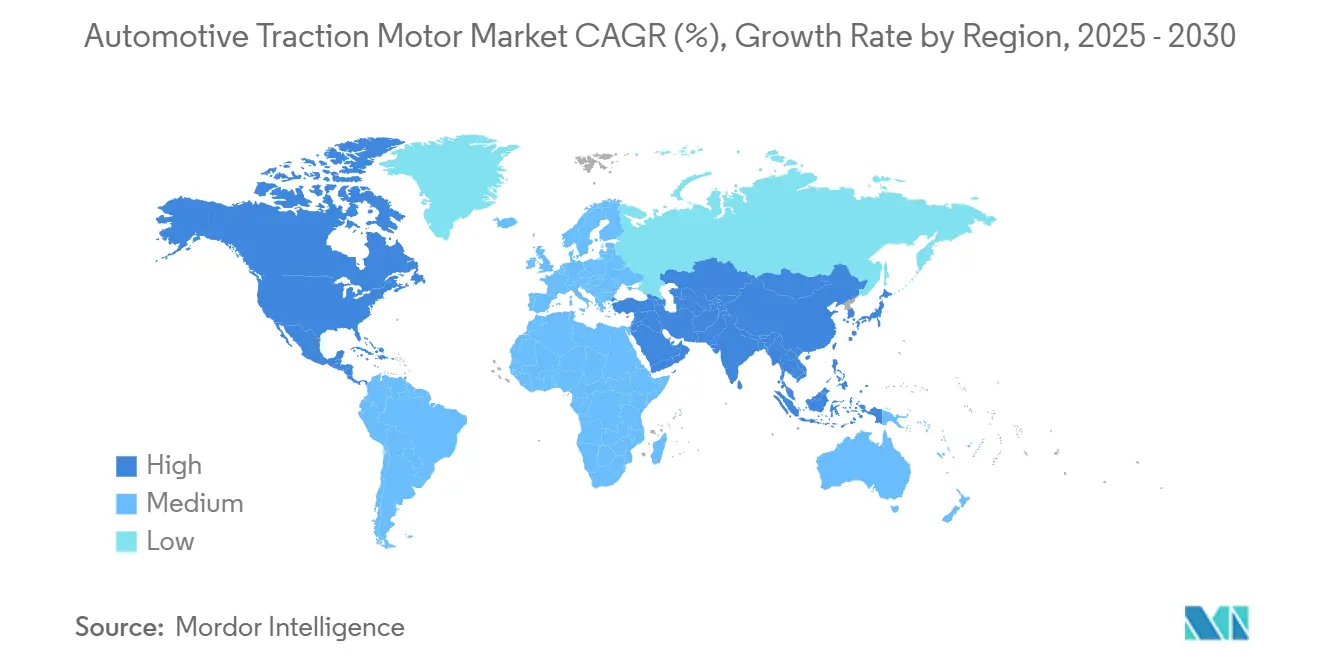

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

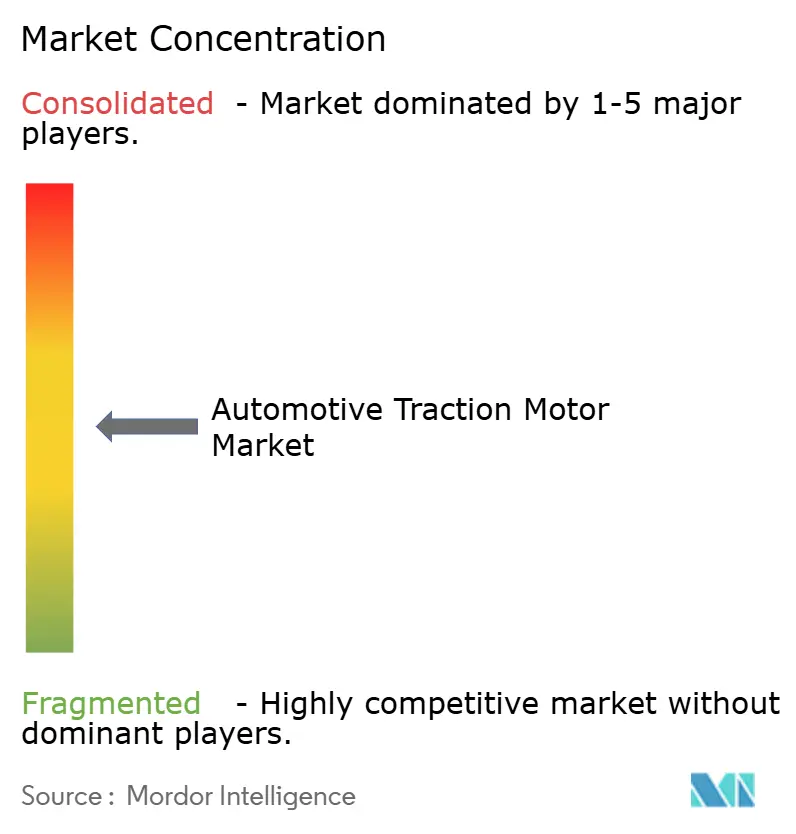

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs de Traction Automobiles par Mordor Intelligence

Le marché des moteurs de traction automobiles a atteint 9,92 milliards USD en 2025 et devrait atteindre 23,20 milliards USD d'ici 2030, reflétant un CAGR de 18,52%. Les programmes d'électrification rapide, le durcissement des limites d'émissions à l'échappement et les avancées en électronique de puissance maintiennent le marché des moteurs de traction automobiles sur une trajectoire de forte croissance. Les moteurs synchrones à aimants permanents (MSAP) conservent des avantages en termes de coût et de performance pour la plupart des véhicules légers, mais les moteurs à réluctance variable (MRV) gagnent des parts de marché là où les économies sur les terres rares sont primordiales. L'innovation en matière de refroidissement oriente les conceptions vers des configurations hybrides qui équilibrent le poids et la marge thermique, tandis que les plateformes d'entraînement à 800 V poussent vers des niveaux de tension plus élevés pour gagner en efficacité. Les incitations politiques régionales orientent les nouvelles implantations industrielles vers l'Amérique du Nord et l'Europe, même si l'Asie-Pacifique reste le leader en volume pour le marché des moteurs de traction automobiles.

Principaux Enseignements du Rapport

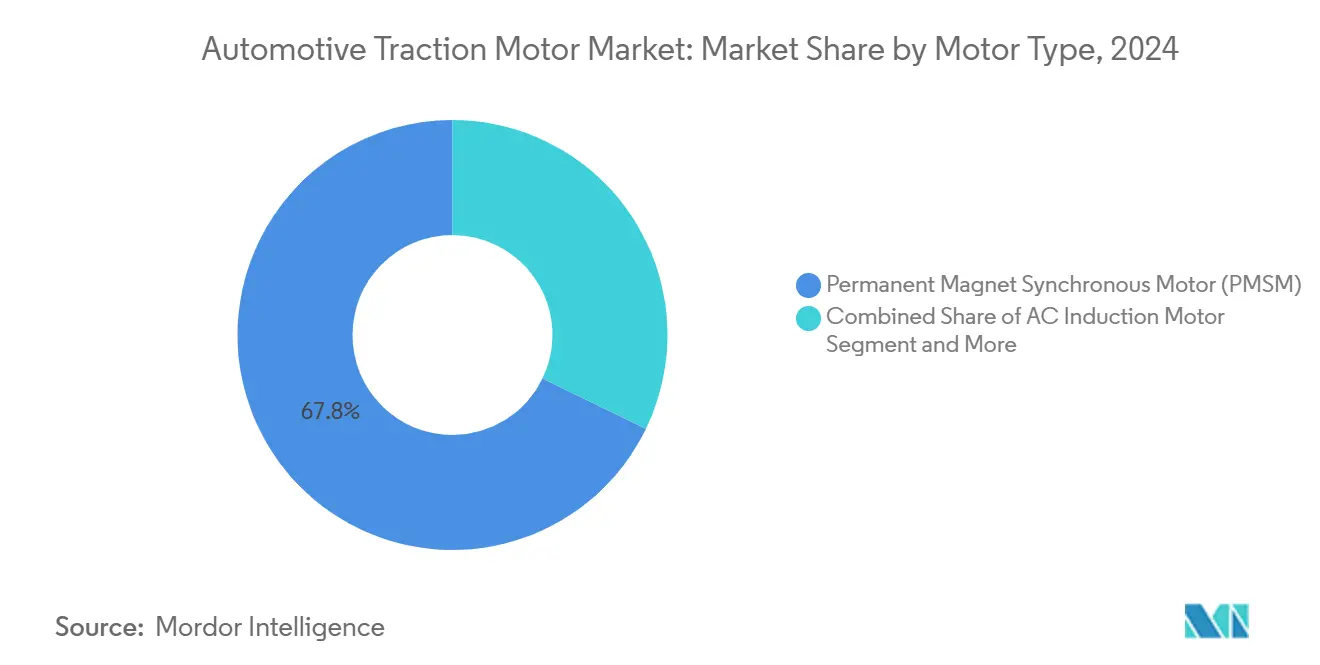

- Par type de moteur, les moteurs synchrones à aimants permanents détenaient 67,82% de la part du marché des moteurs de traction automobiles en 2024 ; les moteurs à réluctance variable devraient se développer à un CAGR de 19,21% jusqu'en 2030.

- Par système de refroidissement, les conceptions à refroidissement par liquide représentaient 59,38% de la taille du marché des moteurs de traction automobiles en 2024, tandis que les systèmes de refroidissement hybrides devraient afficher la croissance la plus rapide avec un CAGR de 19,18% jusqu'en 2030.

- Par application, les voitures particulières ont capté une part de revenus de 72,62% en 2024 ; les scooters et motos électriques devraient progresser à un CAGR de 20,28% jusqu'en 2030.

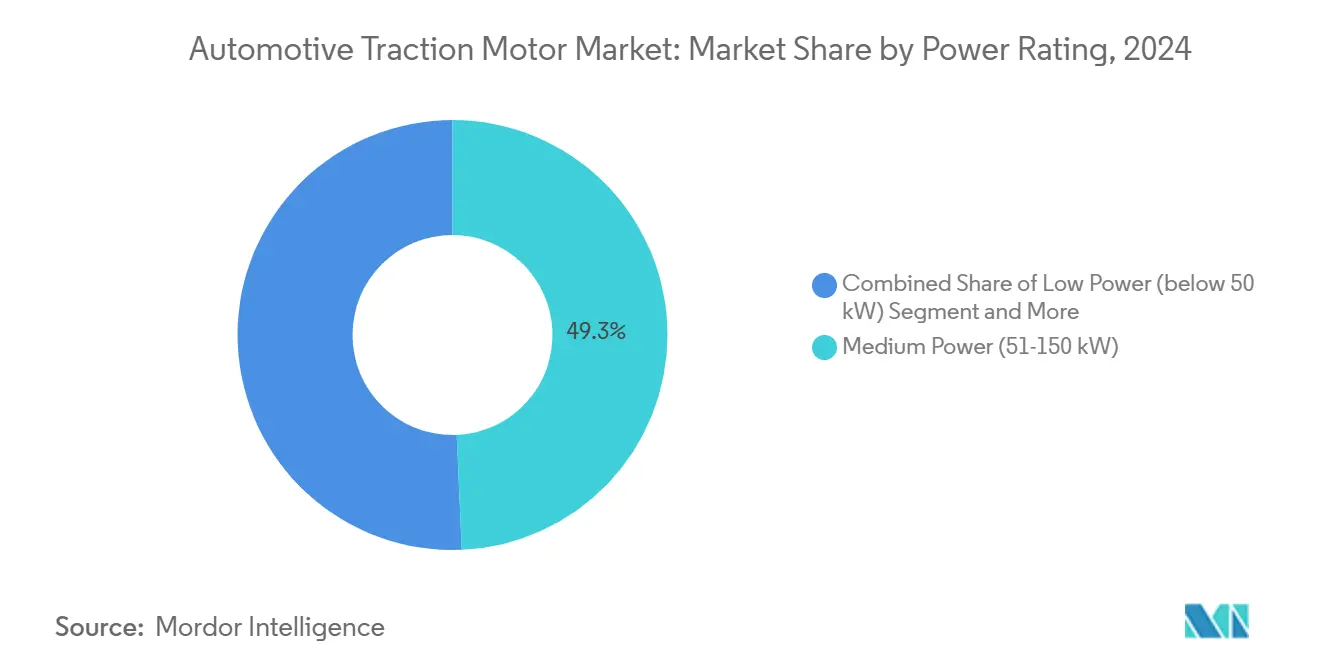

- Par puissance nominale, le segment de puissance moyenne représentait 49,31% de la taille du marché des moteurs de traction automobiles en 2024, tandis que les moteurs de haute puissance supérieure à 150 kW devraient croître à un CAGR de 18,65%.

- Par canal de distribution, les ventes aux équipementiers représentaient 89,36% de la taille du marché des moteurs de traction automobiles en 2024, mais le marché secondaire devrait afficher un CAGR de 18,94% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 45,18% en 2024 ; la région Amérique du Nord est positionnée pour un CAGR de 20,98% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Moteurs de Traction Automobiles

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Mondiaux Stricts en matière de CO₂/VZE | +2.8% | L'Europe et l'Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Onduleurs SiC de Nouvelle Génération Améliorant l'Efficacité des Moteurs | +2.2% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Baisse des Coûts des Aimants Permanents | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Montée en Puissance Rapide des Plateformes d'Essieu Électrique à 800 V | +1.9% | L'Europe et la Chine au cœur, expansion mondiale | Court terme (≤ 2 ans) |

| Incitations à la Relocalisation de la Production de Moteurs | +1.6% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Intégration Verticale des Équipementiers pour Sécuriser la Propriété Intellectuelle | +1.4% | Mondial, avec concentration aux États-Unis, en Allemagne et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats Mondiaux Stricts en matière de CO₂/VZE Accélèrent l'Adoption

Le Royaume-Uni exige que 80% des ventes de nouvelles voitures soient à zéro émission d'ici 2030, en imposant des pénalités de 15 000 GBP par véhicule non conforme[1]"Mandat sur les Véhicules à Zéro Émission,", Gouvernement du Royaume-Uni, gov.uk. Le Canada a fixé un objectif de 100% de véhicules légers à zéro émission pour 2035, renforçant la demande avec 1,7 milliard CAD (1,27 milliard USD) d'incitations à l'achat jusqu'en 2025 [2]"Incitatifs pour les Véhicules à Zéro Émission,", Transports Canada, tc.canada.ca. Les réglementations Euro 7 de l'Union européenne, en vigueur en 2025, écartent les options diesel et essence des segments urbains, contraignant les constructeurs automobiles à développer rapidement le marché des moteurs de traction automobiles. Les flottes commerciales font face à de nouvelles interdictions de camions diesel en ville, forçant l'adoption d'essieux électriques haute puissance dans les cycles de dépôt. Ces politiques sous-tendent les dépenses d'investissement pour de nouvelles installations de production de moteurs et valident des contrats d'approvisionnement à long terme de plusieurs milliards de dollars.

Les Onduleurs SiC de Nouvelle Génération Améliorent l'Efficacité des Moteurs

Les modules High 2.0 de ZF associent des commutateurs en carbure de silicium à des topologies à 800 V pour atteindre des niveaux de sécurité fonctionnelle et des objectifs de coût adaptés aux plateformes grand public. Wolfspeed fabrique des substrats SiC pour des plages de puissance allant jusqu'à 300 kW, validant l'économie de volume au-delà des voitures de luxe. Le contrôle précis du vecteur de courant augmente la densité de couple des MSAP tout en bénéficiant également aux MRV qui dépendent d'une commutation de phase rapide. Des pertes de commutation plus faibles signifient des chemises de refroidissement plus petites, ouvrant une liberté de conception pour des traverses compactes.

La Baisse des Coûts des Aimants Permanents Stimule l'Accessibilité du Marché

Les aimants néodyme-fer-bore recyclés coûtent désormais moins cher que le matériau vierge, allégeant l'un des postes les plus importants de la nomenclature des moteurs de puissance moyenne. MP Materials a relancé la production nationale d'aimants NdFeB frittés à Fort Worth, visant 1 000 t annuellement pour les livraisons à General Motors fin 2025. L'approvisionnement localisé en aimants raccourcit les délais et réduit le risque de change pour les usines américaines proches de Detroit. La parité des coûts des aimants est la plus évidente dans les unités de 51 à 150 kW, réduisant les prix totaux des systèmes qui alimentent l'adoption par les voitures particulières grand public. L'alternative samarium-fer de Nissan souligne la détermination des équipementiers à diversifier les intrants en terres rares et à se couvrir contre les chocs d'approvisionnement.

La Montée en Puissance Rapide des Plateformes d'Essieu Électrique à 800 V Améliore les Performances

L'entraînement électrique Gen6 de BMW intègre le rotor, le stator et l'onduleur sous un bus à 800 V, réduisant les pertes d'énergie et le poids du moteur. L'expansion tchèque de Vitesco pour 188 millions EUR (205,8 millions USD) assemble des composants électroniques de puissance haute tension pour des fonctions combinées d'onduleur, de chargeur embarqué et de distribution[3]"Usine Tchèque d'Électronique Haute Tension,", Vitesco Technologies, vitesco-technologies.com. Une tension plus élevée réduit le courant, permettant des conducteurs plus petits et une masse de cuivre réduite dans les conceptions MSAP et MRV. Le déploiement de la gamme de BYD prouve que le 800 V n'est plus réservé aux modèles haut de gamme. Une charge plus rapide et un fonctionnement plus frais rendent l'architecture attrayante pour les ensembles commerciaux supérieurs à 150 kW avec des contraintes thermiques strictes.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'Approvisionnement en Terres Rares | -1.8% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Complexité de la Conception de la Gestion Thermique | -1.2% | Mondial, concentré dans les applications haute performance | Moyen terme (2-4 ans) |

| Surtaxes de Pointe de Demande Liées au Réseau | -1.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Réglementations Acoustiques/CEM des Moteurs de Traction | -0.9% | Europe et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité de l'Approvisionnement en Terres Rares Crée des Vulnérabilités Stratégiques

La Chine traite près de 85% des oxydes de terres rares mondiaux, et les fluctuations de prix du néodyme-dysprosium dépassent 40% annuellement. Une telle volatilité compromet les prévisions de coûts pour les moteurs à aimants permanents et oblige à des couvertures d'approvisionnement. Les constructeurs automobiles financent la R&D sur les MRV et les hybrides à aimants en ferrite pour réduire leur exposition, mais ces alternatives nécessitent de nouveaux algorithmes de contrôle et de nouvelles topologies d'onduleurs. Le recyclage couvre moins de 5% de la demande en aimants, de sorte que la montée en puissance des infrastructures est urgente. Les conflits commerciaux ou les quotas d'exportation pourraient perturber l'approvisionnement pendant des années, rendant la tarification contractuelle imprévisible et ajoutant des coûts de portage aux stocks.

La Complexité de la Conception de la Gestion Thermique Augmente les Coûts de Développement

Les moteurs haute puissance génèrent des flux de chaleur qui nécessitent des canaux à projection d'huile ou à triple orifice, ajoutant 15 à 25% au coût total pour les unités supérieures à 200 kW. Les conceptions à 800 V aggravent les points chauds locaux qui risquent de démagnétiser les rotors NdFeB. Le refroidissement direct des enroulements par huile et les échangeurs de chaleur intégrés exigent des tolérances d'usinage strictes et un contrôle des contaminants, augmentant les dépenses d'investissement pour les cellules d'assemblage. Les fournisseurs ont besoin de scanners CT à rayons X 2D spécialisés pour valider les passages d'écoulement, allongeant les délais de qualification. Ces facteurs alourdissent les budgets des programmes et ralentissent l'entrée des nouvelles entreprises sur le marché des moteurs de traction automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : La Dominance des MSAP Face au Défi des MRV

Les MSAP représentaient 67,82% de la part du marché des moteurs de traction automobiles en 2024, reflétant une haute efficacité, une forte densité de couple et des chaînes d'approvisionnement matures. Les MRV ont enregistré la progression la plus rapide avec un CAGR de 19,21%, portés par l'absence de terres rares et l'amélioration du raffinement acoustique. Les moteurs à induction CA restent pertinents dans les voitures du segment A à coût maîtrisé, où la simplicité de l'onduleur est importante, tandis que les types CC subsistent dans des entraînements auxiliaires de niche. Le soutien de BMW à DeepDrive et la collaboration sans terres rares de Renault-Valeo signalent comment les équipementiers diversifient leurs paris technologiques pour stabiliser les courbes de coûts.

Les évolutions de fabrication favorisent les MRV pour les bus et les camions, où les aimants représentent une part de coût plus élevée des rotors de grand diamètre. Les avancées dans la mise en forme numérique du courant réduisent les écarts d'efficacité avec les MSAP, tandis que les commutateurs en carbure de silicium permettent des transitions de phase rapides qui limitent l'ondulation de couple. À mesure que les pressions sur les matières premières persistent, la pénétration des MRV pourrait atteindre une contribution à deux chiffres à la taille du marché des moteurs de traction automobiles d'ici 2030.

Par Système de Refroidissement : Dominance du Liquide avec Innovation Hybride

Les ensembles à refroidissement par liquide détenaient 59,38% du marché des moteurs de traction automobiles en 2024, car le flux continu de liquide de refroidissement supporte des charges soutenues et une charge rapide. Les schémas hybrides progressent à un CAGR de 19,18% en combinant l'air forcé avec des chemises de liquide de refroidissement localisées pour les pics transitoires. Les systèmes à air seul subsistent dans les scooters de faible puissance où les cycles de service restent intermittents. L'arrivée des boucles de réfrigérant R290 améliore l'extraction de chaleur et la conformité aux règles climatiques.

Les techniques de refroidissement direct des enroulements par huile réduisent la masse de cuivre et raccourcissent les circuits magnétiques, permettant des boîtiers plus minces. Les configurations hybrides réduisent la puissance de la pompe auxiliaire en n'activant les boucles de liquide qu'au-dessus de seuils thermiques définis, économisant l'autonomie dans les climats tempérés. Ces innovations préservent la durabilité sous les impulsions à 800 V et sont essentielles pour élargir le marché des moteurs de traction automobiles dans les cycles de service intensif.

Par Application : Les Voitures Particulières en Tête, les Deux-Roues en Forte Progression

Les voitures particulières ont généré 72,62% des revenus en 2024, ancrées par les lancements de modèles VE multi-marques et un coût total de possession favorable. Les scooters et motos électriques accélèrent à un CAGR de 20,28%, portés par les incitations à l'électrification des deux-roues en Asie. Les fourgonnettes utilitaires légères ajoutent une demande régulière des flottes de commerce électronique qui doivent respecter les zones à zéro émission en ville, tandis que les tracteurs de classe 8 adoptent des essieux électriques à double moteur pour le transport portuaire.

Le pacte de Musashi Seimitsu avec Log9 Materials pour les deux-roues indiens souligne l'intégration localisée moteur-batterie et la simplification de la chaîne d'approvisionnement. Les cycles de service urbains prévisibles permettent aux opérateurs de covoiturage de déployer des plateformes de moteurs standardisées, stimulant la taille du marché des moteurs de traction automobiles dans les classes de faible puissance. Les équipementiers de bus exploitent l'homogénéité des itinéraires pour adapter le refroidissement des moteurs, maximisant l'utilisation des kilowattheures pendant les fenêtres de charge en dépôt.

Par Puissance Nominale : La Puissance Moyenne Domine, la Haute Puissance Accélère

Les moteurs dans la plage de 51 à 150 kW représentaient 49,31% des revenus en 2024, car cette plage correspond aux besoins de performance des crossovers et berlines grand public. Au-dessus de 150 kW, la demande croît à un CAGR de 18,65% à mesure que les SUV haut de gamme, les pickups et les camions de taille moyenne s'électrifient. Les unités inférieures à 50 kW prospèrent dans les scooters, les chariots élévateurs et les compresseurs HVAC auxiliaires où le coût par kilowatt est primordial. Le partenariat de Garrett Motion avec HanDe sur les essieux électriques pour camions lourds confirme l'appétit pour des ensembles intégrés de 350 kW.

Les onduleurs en carbure de silicium et les stratifications à flux élevé élèvent les densités de puissance élevées, réduisant la masse des moteurs sans sacrifier le couple. Les objectifs de charge rapide de 300 kW poussent les conceptions vers des rotors de plus grand diamètre pour dissiper la chaleur par effet Joule. Ces évolutions élargiront la taille du marché des moteurs de traction automobiles du segment haute puissance au-delà de sa niche actuelle.

Par Canal de Distribution : Dominance des Équipementiers avec Croissance du Marché Secondaire

Les ventes aux équipementiers représentaient 89,36% du marché des moteurs de traction automobiles en 2024, car la sélection du moteur, le calibrage de l'onduleur et l'adaptation au contrôle du véhicule sont finalisés lors de l'assemblage. Un CAGR de 18,94% est prévu pour la demande du marché secondaire à mesure que les flottes de VE vieillissent et que les réseaux de services spécialisés se développent. Les centres de remise à neuf prolongent la durée de vie des moteurs en remplaçant les roulements et en reprofilant les aimants du rotor, répondant aux impératifs de durabilité.

Les ateliers indépendants investissent dans des équipements de diagnostic qui émulent les schémas d'impulsions des onduleurs pour vérifier l'isolation des enroulements. La maintenance prédictive basée sur les données permet des garanties de disponibilité pour les flottes de livraison, générant des revenus récurrents. À l'expiration des périodes de garantie, les opérateurs soucieux des coûts rechercheront des unités remises à neuf, poussant la part du marché secondaire vers les deux chiffres d'ici 2030.

Analyse Géographique

L'Asie-Pacifique a généré 45,18% des revenus en 2024, s'appuyant sur les clusters intégrés de production de batteries et de moteurs en Chine et sur la croissance des deux-roues en Inde. L'usine de ZF à Shenyang produit des essieux électriques modulaires couvrant des plages de puissance de 100 à 300 kW avec des enroulements en épingle à cheveux pour les clients nationaux et à l'exportation. Le Japon et la Corée du Sud contribuent aux microprogrammes de contrôleurs et aux alliages d'acier laminé, tandis que le Vietnam et la Thaïlande attirent les fabricants sous contrat avec des exonérations fiscales. Les quotas gouvernementaux de véhicules à nouvelles énergies et les déploiements robustes de bornes de recharge devraient préserver le leadership régional sur le marché des moteurs de traction automobiles jusqu'en 2030.

L'Europe bénéficie d'objectifs stricts de CO₂ pour les flottes et d'une forte demande de VE haut de gamme. Le paquet Ajustement à l'Objectif 55 aligne la tarification du carbone sur l'électrification, et l'Allemagne canalise des subventions de R&D vers les technologies d'entraînement. La coentreprise Leapmotor International de Stellantis importe des plateformes chinoises rentables mais ajoute l'assemblage final dans des usines européennes pour capter les incitations. La localisation de la chaîne d'approvisionnement reste un obstacle car les oxydes de terres rares et l'acier de laminage dépendent encore de producteurs externes, ajoutant de la complexité à la montée en puissance du marché des moteurs de traction automobiles sur le continent.

L'Amérique du Nord profite des règles de contenu de la loi sur la réduction de l'inflation, déclenchant la relocalisation des usines de moteurs. General Motors a alloué une partie de ses 4 milliards USD de dépenses d'investissement nationales à des lignes d'unités d'entraînement à grand volume. Le complexe ontarien de Honda pour 15 milliards CAD (10,95 milliards USD) relie le raffinage des cathodes à l'enroulement des moteurs, tissant une chaîne de valeur VE complète dans une seule province. L'Amérique du Nord enregistre la croissance la plus forte avec un CAGR de 20,98%, alimentée par les allègements fiscaux gouvernementaux qui associent les usines de véhicules à la production d'énergie renouvelable.

Paysage Concurrentiel

Le marché des moteurs de traction automobiles est modérément concentré. Les fournisseurs de rang 1 tels que Bosch, Continental et ZF exploitent leurs relations existantes avec les équipementiers et leurs antécédents en matière de conformité. Les spécialistes chinois émergents tirent parti d'avantages en termes de coûts et de lignes de crédit soutenues par l'État pour remporter des programmes de second rang. BorgWarner a augmenté ses revenus de produits électroniques de 31% au deuxième trimestre 2025, prouvant que les fournisseurs historiques peuvent pivoter avec succès.

L'intégration verticale des équipementiers remodèle le pouvoir de négociation. L'Ultium Drive de General Motors unit le moteur, le réducteur et l'onduleur pour réduire la duplication des composants. Tesla, Lucid et BYD détiennent d'importants portefeuilles de brevets en géométrie de barres de rotor et en topologie d'enroulement, établissant des barrières de licence. Les assembleurs plus petits externalisent des essieux électriques complets à des intégrateurs de systèmes qui offrent une homologation clé en main, comprimant les cycles de développement.

La sécurité fonctionnelle (ISO 26262) et les certifications de compatibilité électromagnétique érigent des barrières à l'entrée. Les fournisseurs doivent valider les conceptions dans des environnements à 800 V et selon les normes de bruit mondiales. Les gouvernements qui lient les incitations à la production nationale font pencher la concurrence en faveur des usines locales, incitant aux coentreprises ou aux constructions sur site vierge. Ceux qui manquent d'implantations régionales risquent d'être exclus des listes de présélection des achats et de menacer leur pertinence à long terme sur le marché des moteurs de traction automobiles.

Leaders du Secteur des Moteurs de Traction Automobiles

Tesla, Inc.

BYD Company Limited

Nidec Corporation

Robert Bosch GmbH

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Rivian a lancé la construction d'une usine de 5 milliards USD en Géorgie, avec une capacité de 400 000 unités, mettant en lumière les investissements croissants dans les véhicules électriques (VE) dans le sud des États-Unis. Ce développement devrait avoir un impact significatif sur le marché des moteurs de traction automobiles, car l'augmentation de la production de VE stimule la demande de moteurs de traction avancés.

- Avril 2025 : Dans un mouvement significatif, Garrett Motion s'est associé à Shaanxi HanDe pour développer des essieux électriques adaptés aux camions lourds, avec des essais prévus pour 2026. Cette collaboration met en évidence la demande croissante de technologies avancées de moteurs de traction sur le marché automobile, en particulier dans le segment des camions lourds.

Portée du Rapport Mondial sur le Marché des Moteurs de Traction Automobiles

| Moteur à Induction CA |

| Moteur CC |

| Moteur Synchrone à Aimants Permanents (MSAP) |

| Moteur à Réluctance Variable (MRV) |

| Refroidissement par Liquide |

| Refroidissement par Air |

| Refroidissement Hybride |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions de Taille Moyenne et Lourds |

| Bus et Autocars |

| Véhicules Hors Route |

| Machines Industrielles |

| Scooters et Motos Électriques |

| Faible Puissance (Inférieure à 50 kW) |

| Puissance Moyenne (51-150 kW) |

| Haute Puissance (Supérieure à 150 kW) |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Moteur | Moteur à Induction CA | |

| Moteur CC | ||

| Moteur Synchrone à Aimants Permanents (MSAP) | ||

| Moteur à Réluctance Variable (MRV) | ||

| Par Système de Refroidissement | Refroidissement par Liquide | |

| Refroidissement par Air | ||

| Refroidissement Hybride | ||

| Par Application | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Camions de Taille Moyenne et Lourds | ||

| Bus et Autocars | ||

| Véhicules Hors Route | ||

| Machines Industrielles | ||

| Scooters et Motos Électriques | ||

| Par Puissance Nominale | Faible Puissance (Inférieure à 50 kW) | |

| Puissance Moyenne (51-150 kW) | ||

| Haute Puissance (Supérieure à 150 kW) | ||

| Par Canal de Distribution | Équipementier | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour les moteurs de traction mondiaux jusqu'en 2030 ?

Un CAGR de 18,52% est attendu pour le marché des moteurs de traction automobiles jusqu'en 2030.

Quelle technologie de moteur est en tête de l'adoption des véhicules électriques ?

Les moteurs synchrones à aimants permanents détiennent une part de 67,82%, maintenant leur leadership grâce à leur efficacité et leur densité de puissance.

Quelle région affiche la croissance de la demande la plus rapide ?

La région Moyen-Orient et Afrique devrait afficher un CAGR de 20,98% à mesure que de nouvelles politiques et usines émergent.

Comment les fluctuations des coûts des terres rares affectent-elles les fournisseurs ?

Les prix volatils du néodyme et du dysprosium peuvent modifier les coûts des moteurs jusqu'à 40%, incitant les équipementiers à poursuivre des conceptions sans terres rares.

Qu'est-ce qui stimule l'expansion du marché secondaire des moteurs de traction électriques ?

Un parc de VE croissant et de nouvelles capacités de remise à neuf devraient pousser le marché secondaire vers un CAGR de 18,94% d'ici 2030.

Dernière mise à jour de la page le: