Taille et part du marché des pompes automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

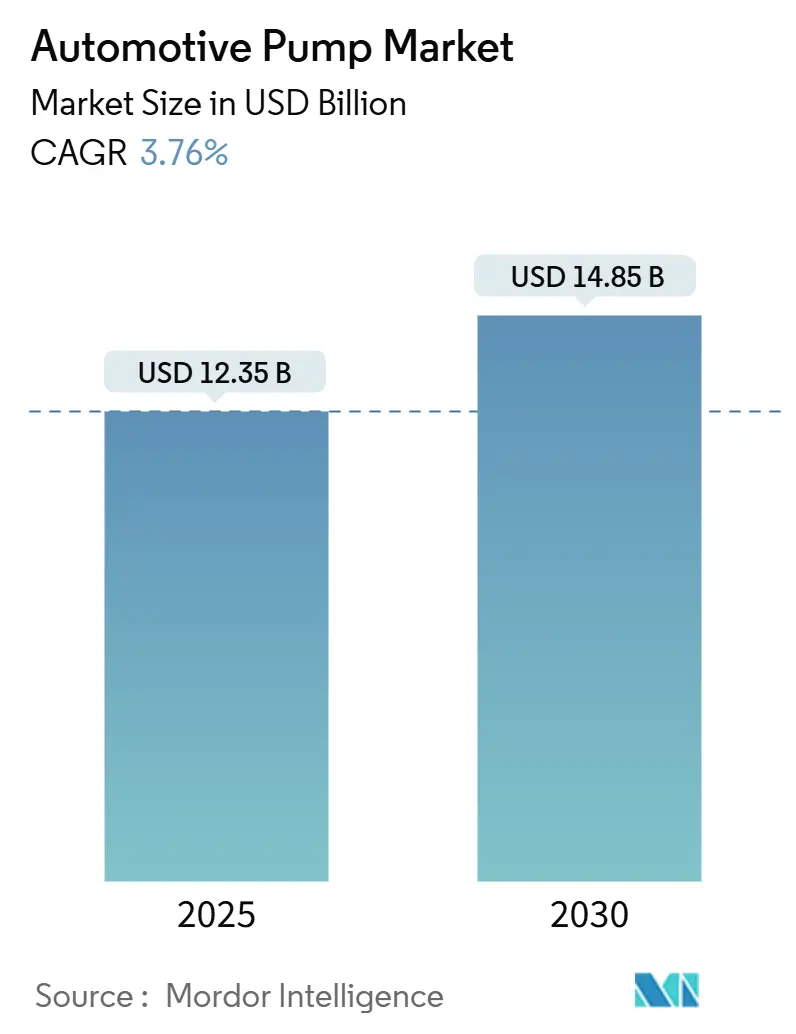

| Taille du Marché (2025) | 12.35 Milliards de dollars |

| Taille du Marché (2030) | 14.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.76% CAGR |

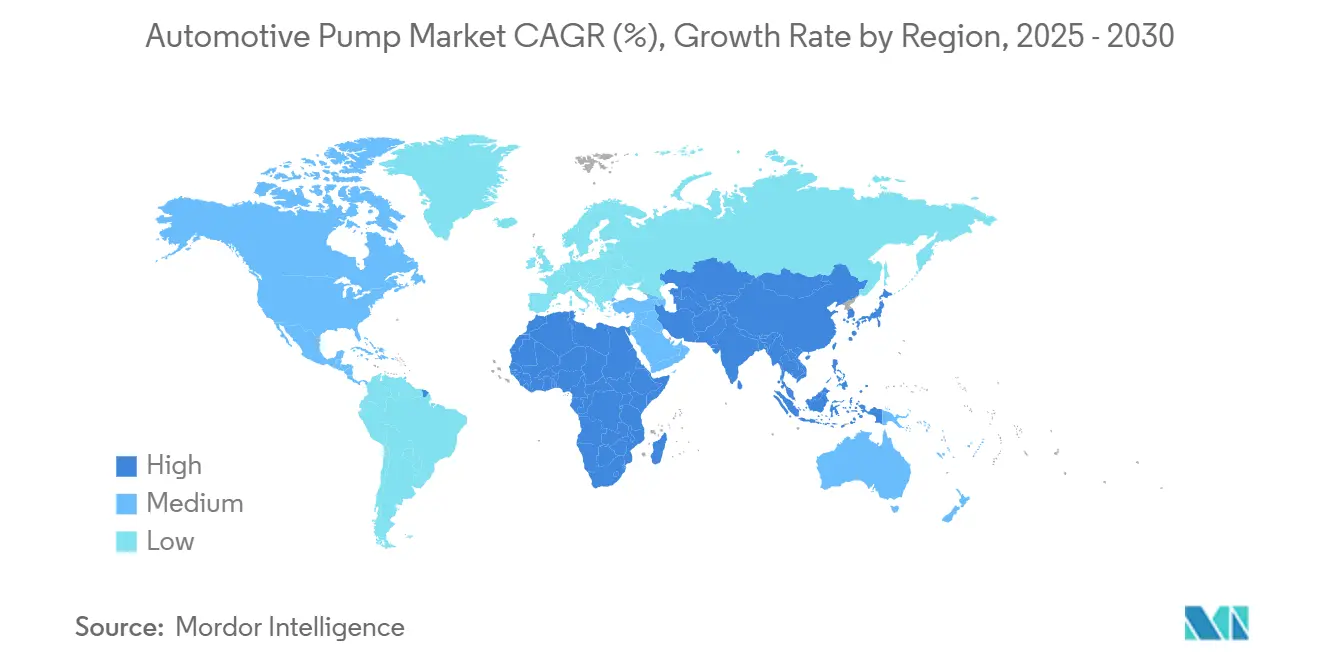

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

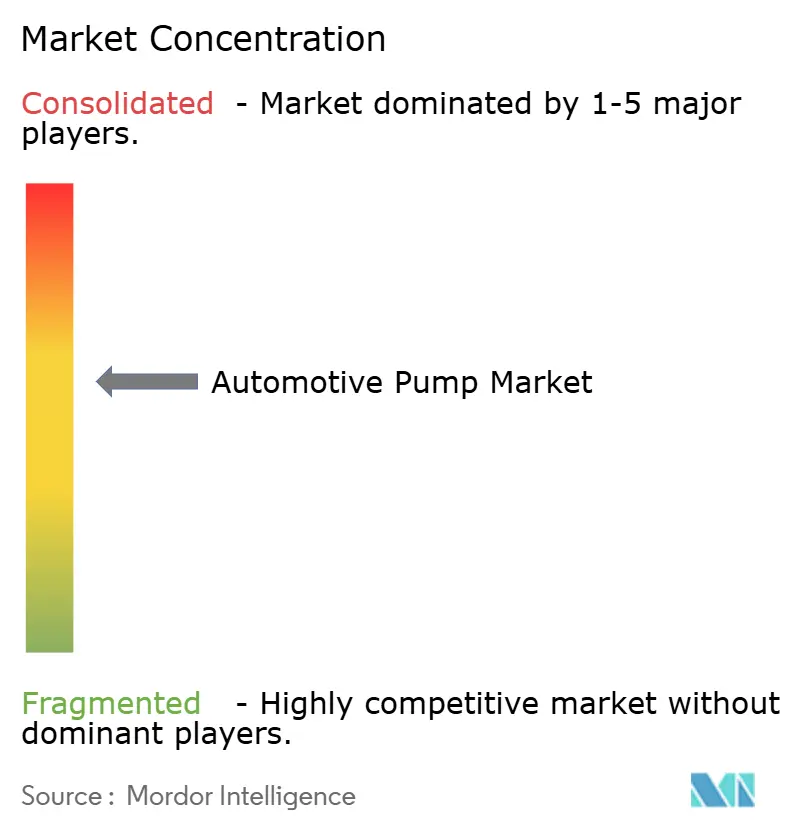

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes automobiles par Mordor Intelligence

La taille du marché des pompes automobiles s'établit à 12,35 milliards USD en 2025 et devrait atteindre 14,85 milliards USD d'ici 2030, ce qui correspond à un CAGR de 3,76 % sur la période d'évaluation. Cette progression régulière reflète la migration du secteur des pompes à entraînement mécanique vers les pompes à commande électrique, une transition portée par le durcissement des réglementations mondiales sur les émissions, l'électrification des groupes motopropulseurs et la montée en puissance des logiciels embarqués dans les véhicules. Les fournisseurs maîtrisant l'intégration des pompes électriques dans les réseaux thermiques des véhicules gagnent en pouvoir de fixation des prix, même si les pompes mécaniques restent solidement implantées dans les segments sensibles aux coûts. L'essor de la production en Asie-Pacifique, l'expansion des groupes motopropulseurs turbo-hybrides et la demande des OEM pour des modules thermiques modulaires maintiendront le marché des pompes automobiles sur une trajectoire ascendante prévisible. La consolidation des systèmes, les diagnostics prédictifs et les nouveaux pilotes de combustion interne à hydrogène ajoutent des couches d'opportunités supplémentaires qui tempèrent le rythme de croissance par ailleurs modéré du secteur.

Principaux enseignements du rapport

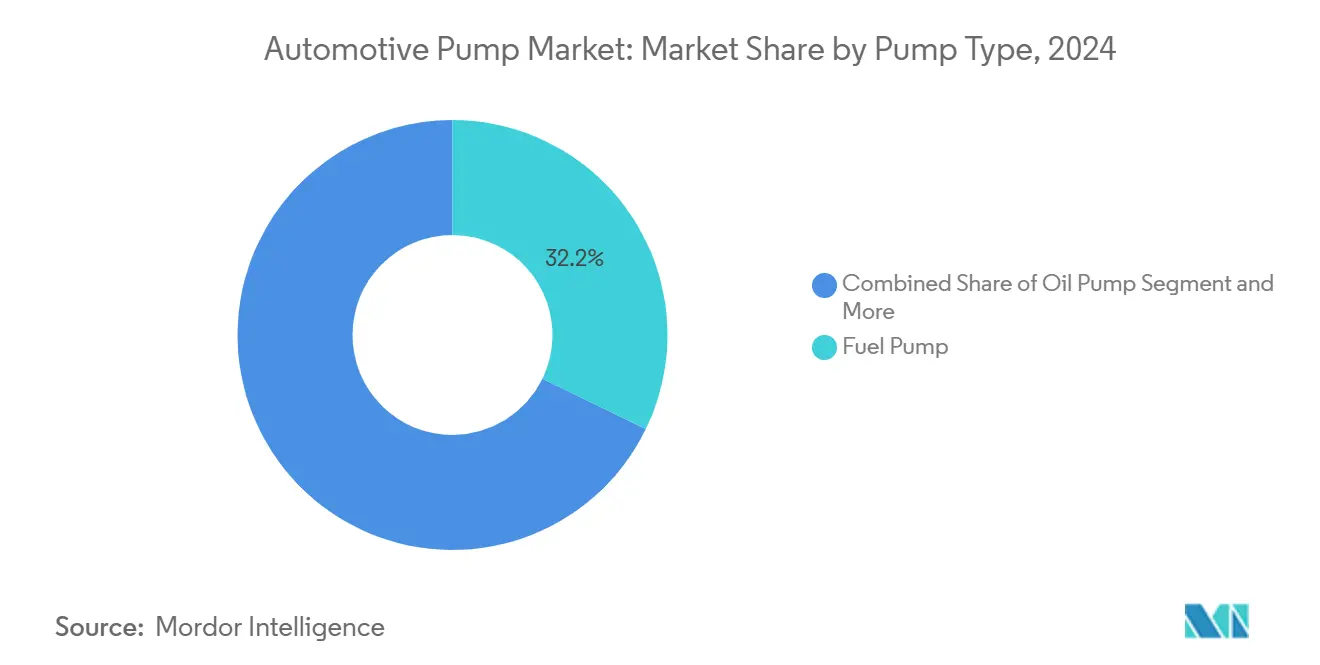

- Par type de pompe, les pompes à carburant ont dominé avec une part de 32,15 % du marché des pompes automobiles en 2024 ; les pompes à eau devraient progresser à un CAGR de 4,62 % jusqu'en 2030.

- Par technologie, les pompes mécaniques détenaient 69,33 % de la part du marché des pompes automobiles en 2024, tandis que les pompes électriques sont en passe d'atteindre un CAGR de 6,14 % d'ici 2030.

- Par type de véhicule, les voitures particulières représentaient 49,55 % de la part du marché des pompes automobiles en 2024, et les véhicules commerciaux moyens et lourds devraient progresser à un CAGR de 5,25 % jusqu'en 2030.

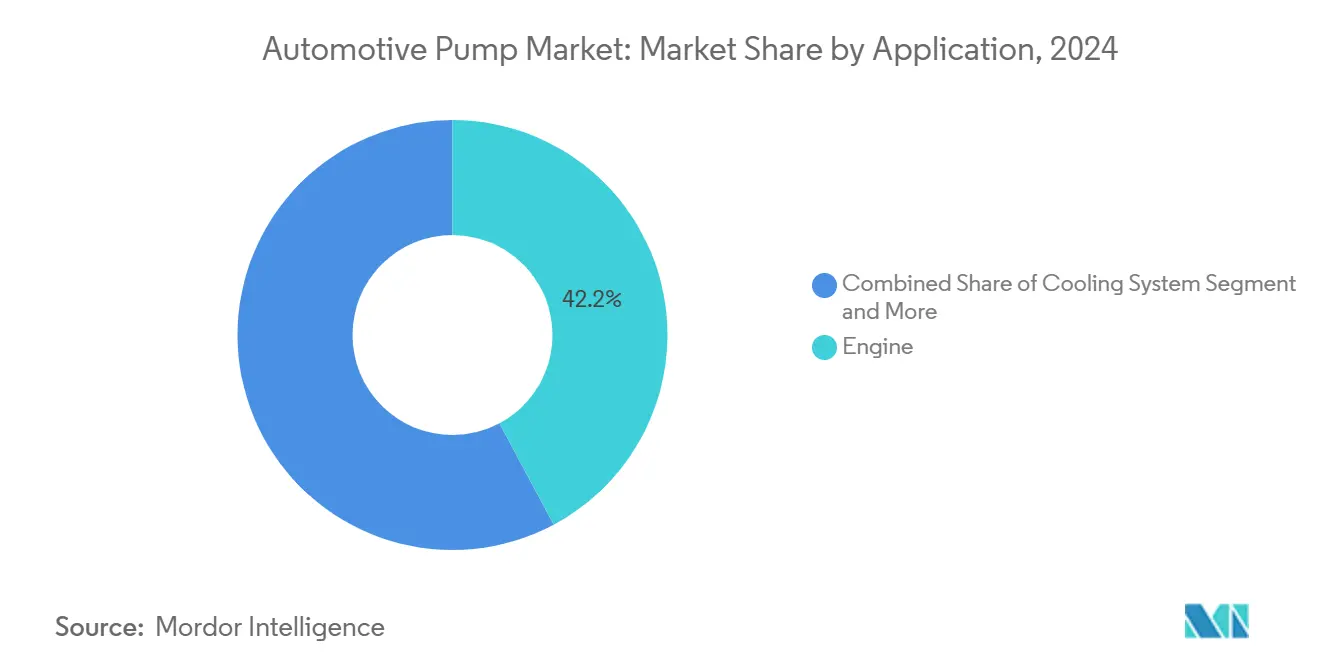

- Par application, les applications moteur ont capté 42,17 % de la part du marché des pompes automobiles en 2024 ; les systèmes de refroidissement devraient croître à un CAGR de 5,73 % d'ici 2030.

- Par canal de vente, le canal OEM a dominé avec 74,26 % de la part du marché des pompes automobiles en 2024, tout en progressant à un CAGR de 3,95 % vers 2030.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 45,11 % du marché des pompes automobiles en 2024 et devrait progresser à un CAGR de 4,15 % jusqu'en 2030.

Tendances et perspectives du marché mondial des pompes automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des normes mondiales CO₂ / CAFÉ | +1.2% | Mondial, plus marqué dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en puissance de la production en Asie-Pacifique | +0.9% | Cœur Asie-Pacifique, répercussions mondiales | Court terme (≤ 2 ans) |

| Les moteurs turbo-hybrides exigent des pompes haute pression | +0.8% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les OEM privilégient les ensembles de pompes intégrés | +0.6% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| L'intégration de capteurs intelligents permet la maintenance | +0.4% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Les pilotes hydrogène stimulent les pompes à très haute pression | +0.2% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le durcissement des normes mondiales CO₂ / CAFÉ accélère l'adoption des pompes électriques

Les régulateurs aux États-Unis et dans l'Union européenne continuent de resserrer les objectifs de CO₂ moyen de flotte, contraignant les OEM à exploiter chaque gramme fiable de réduction des émissions[1]« Normes d'émissions multi-polluants pour les années modèles 2027 et ultérieures », Agence de protection de l'environnement, federalregister.gov. Les pompes électriques permettent une distribution de fluide à la demande, réduisent les pertes parasites et prolongent les temps d'arrêt des moteurs à démarrage-arrêt automatique, générant des gains mesurables en économie de carburant lors des cycles d'homologation. Les crédits « hors cycle » étant progressivement supprimés au début des années 2030, la conformité repose désormais sur des équipements qui font leurs preuves lors des essais de certification plutôt que sur des calculs de tableur. À mesure que les plateformes mondiales de véhicules convergent, les spécifications des pompes électriques validées pour une juridiction se diffusent de plus en plus à l'échelle mondiale, créant un effet multiplicateur pour les fournisseurs disposant déjà d'offres électriques à haute efficacité.

Montée en puissance rapide des capacités de production de véhicules à combustion interne et de véhicules électriques en Asie-Pacifique

En décembre 2024, les ventes au détail de voitures particulières en Chine ont atteint 2,635 millions d'unités, marquant une hausse de 12 % par rapport à l'année précédente et de 8,7 % par rapport au mois précédent, selon l'Association chinoise des voitures particulières (CPCA), et l'afflux d'investissements des OEM chinois dans l'ASEAN conforte le leadership de l'Asie-Pacifique en termes de part de marché. Les nouvelles usines sont conçues avec une flexibilité d'architecture double, permettant une transition fluide entre les modèles à combustion interne et les modèles électriques à batterie. Cette expansion des volumes comprime les calendriers de développement et incite à l'approvisionnement local en modules de pompes à haute valeur ajoutée, au bénéfice des fournisseurs capables de mettre en place rapidement des lignes de production en site vierge tout en satisfaisant aux exigences strictes de PPAP et d'intégration logicielle.

Transition vers des moteurs turbo-hybrides à forte densité de puissance exigeant des pompes à carburant et à huile haute pression

La réduction de la cylindrée des moteurs, la suralimentation et l'assistance hybride élèvent les pressions d'injection de carburant au-delà de 350 bar et imposent une circulation rapide de l'huile lors des fréquents événements de démarrage-arrêt. Bosch a développé des familles de pompes homologuées jusqu'à 500 bar, tandis que le programme turbo-hybride 2,4 L de Toyota illustre la nécessité de solutions de lubrification et de refroidissement robustes coexistant dans des compartiments moteur de plus en plus compacts[2]« Unité thermique flexible : gestion thermique intégrée pour les voitures particulières », Bosch Mobility, bosch-mobility.com. Les charges thermiques générées par les architectures turbo-hybrides accélèrent également la demande de pompes à liquide de refroidissement à vitesse variable qui adaptent les débits en quelques millisecondes, atténuant les points chauds et protégeant les paliers de turbocompresseur tout au long de cycles d'utilisation intensifs.

Préférence des OEM pour des ensembles de pompes intégrés et modulaires

Les constructeurs automobiles recherchent de plus en plus des modules thermiques prêts à l'emploi intégrant pompes, vannes, échangeurs de chaleur et systèmes de commande dans des unités compactes et efficaces. Des solutions telles que les assemblages modulaires de Bosch et de Tuopu reflètent cette tendance, contribuant à réduire le temps d'assemblage et à minimiser le risque de fuites de fluides. Cette intégration au niveau système permet une gestion thermique plus innovante, un câblage plus léger et une gestion des stocks simplifiée. Cependant, elle élève également le niveau d'exigence pour les fournisseurs ; ceux qui manquent d'expertise en électronique ou en systèmes fluidiques pourraient avoir du mal à rester compétitifs, les contrats favorisant de plus en plus les fournisseurs uniques capables de livrer des solutions thermiques intégrées complètes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcoût initial des pompes électriques | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de l'aluminium renchérissant les coûts des pompes | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Déclin des véhicules diesel européens | -0.4% | Europe | Moyen terme (2-4 ans) |

| Les pièces contrefaites accroissent l'exposition aux rappels | -0.3% | Mondial, concentration dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surcoût initial des pompes électriques par rapport aux pompes mécaniques

Les pompes électriques dotées de composants avancés tels que des moteurs sans balais, des contrôleurs et des capteurs coûtent plus cher que les systèmes mécaniques traditionnels. Ce surcoût pose des défis pour les véhicules d'entrée de gamme, susceptibles de peser sur les objectifs budgétaires et de freiner l'adoption. Cependant, des avantages tels que les crédits d'émissions ou la réduction des coûts de garantie pourraient atténuer ces difficultés. Les réseaux de service font face à des résistances, les propriétaires de véhicules évitant souvent les coûts de remplacement élevés, ce qui les pousse à privilégier des assemblages mécaniques plus simples sur le marché secondaire. Néanmoins, avec la baisse des coûts de l'électronique de puissance et les pressions réglementaires croissantes sur les émissions, la justification économique des pompes électriques est appelée à se renforcer, même si l'accessibilité financière constitue un obstacle à court terme.

Volatilité mondiale des prix de l'aluminium renchérissant les coûts des boîtiers de pompes

Les fournisseurs de pompes sont exposés à des vulnérabilités significatives en raison du rôle prépondérant de l'aluminium dans les coûts des matériaux. Les fluctuations imprévisibles des prix de l'aluminium peuvent comprimer drastiquement les marges, contraignant les opérations de moulage sous pression à se couvrir ou à renégocier les contrats, des actions en cours de cycle qui comportent leurs propres risques financiers et de planification. En période de pénurie d'approvisionnement, les équipes d'ingénierie se retrouvent fréquemment à valider en urgence des alliages alternatifs, ce qui peut entraîner des coûts de reconversion et d'essais élevés. Cette volatilité souligne l'importance stratégique des conceptions multi-matériaux et des pilotes de fabrication additive, offrant une flexibilité et une résilience accrues face aux perturbations de la chaîne d'approvisionnement tout en maintenant les performances structurelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la domination du carburant face à la dynamique des pompes à eau

Les pompes à carburant ont conservé leur position de leader avec une part de revenus de 32,15 % en 2024, portées par la multiplication des systèmes à injection directe dans les programmes turbo-hybrides. La taille du marché des pompes automobiles attribuée aux pompes à eau se resserre, progressant à un CAGR de 4,62 % grâce aux circuits thermiques des batteries et aux circuits de refroidissement des turbocompresseurs électriques. Dans les économies émergentes, les deux-roues à carburateur nécessitent encore des pompes à carburant basse pression, soutenant le volume de base même à mesure que l'électrification mondiale progresse. Les fournisseurs de pompes à eau répondent avec des conceptions à courant continu sans balais homologuées pour plus de 30 000 heures de service sans défaillance, un indicateur crucial pour l'alignement des garanties sur les plateformes de véhicules électriques.

Les pompes à huile s'appuient sur des architectures à cylindrée variable qui réduisent les pertes parasites lors des phases de ralenti et en conditions de dépression élevée. Les pompes à vide, autrefois liées à l'assistance au freinage des moteurs diesel, trouvent un regain d'utilité dans les hybrides à essence qui manquent de dépression dans le collecteur à l'arrêt. Les niches spécialisées telles que les pompes d'injection d'hydrogène et les circuits de refroidissement des essieux électriques sont encore modestes aujourd'hui, mais signalent des voies techniques pour les offres de prochaine génération. Cette diversification impose une largeur de portefeuille, positionnant les fournisseurs multi-technologies pour capitaliser sur l'ensemble des opportunités du marché des pompes automobiles.

Par technologie : la suprématie mécanique face à l'essor électrique

Les solutions mécaniques détiennent encore 69,33 % de part de marché, ancrées par leur rentabilité et leur faible dépendance à l'architecture électrique. Pourtant, les pompes électriques progressent à un CAGR de 6,14 %, une trajectoire qui érodera l'avantage mécanique sur l'horizon de prévision. Les moteurs sans balais couplés à des unités de microcontrôleur offrent un contrôle de débit précis, permettant des efficacités de gestion thermique inatteignables avec des conceptions à entraînement par courroie.

Les protocoles de sécurité pour les environnements haute tension intègrent désormais directement les diagnostics ISO 26262 dans le micrologiciel des pompes, élargissant le champ d'application des unités électriques pour la circulation du liquide de refroidissement et de l'huile. À l'inverse, les pompes mécaniques perdurent dans les programmes diesel commerciaux où la durabilité sous des cycles d'utilisation sévères reste primordiale. Au fil du temps, les architectures hybrides conserveront certaines pompes mécaniques pour la redondance de sécurité, garantissant une transition technologique progressive plutôt qu'abrupte au sein du marché des pompes automobiles.

Par type de véhicule : le volume des voitures particulières face à l'accélération des véhicules commerciaux

Les voitures particulières ont dominé le volume 2024 avec 49,55 %, portées par une forte demande de SUV compacts en Chine, en Inde et aux États-Unis. Les véhicules commerciaux moyens et lourds enregistrent le CAGR le plus rapide à 5,25 %, sous l'effet des règles strictes d'émissions pour les poids lourds américains de 2027 qui exigent des sous-systèmes thermiques à haute efficacité. Les fourgonnettes de livraison électriques à batterie présentent des charges de refroidissement sans précédent, nécessitant des pompes à liquide de refroidissement à double circuit capables de desservir les batteries et les onduleurs.

Les équipements hors route tels que les tracteurs agricoles et les camions miniers génèrent une demande de pompes robustifiées valorisant les moulages résistants à la corrosion et une durée de vie prolongée des joints. Les programmes deux-roues, bien que moins intensifs en revenus, récompensent les facteurs de forme compacts et les conceptions sans balais optimisées en coût. Collectivement, la diversité des catégories de véhicules maintient le marché des pompes automobiles résilient face à toute trajectoire unique de groupe motopropulseur.

Par application : la part moteur se maintient tandis que les systèmes de refroidissement surpassent

Les pompes montées sur moteur ont représenté 42,17 % du chiffre d'affaires 2024, englobant les fonctions de carburant, d'huile et de vide hybride. Les systèmes de refroidissement ont enregistré le CAGR le plus élevé à 5,73 % car les batteries lithium-ion, l'électronique de puissance et les turbocompresseurs nécessitent chacun des circuits de liquide de refroidissement dédiés. Les pompes de transmission bénéficient de l'adoption croissante des boîtes à double embrayage et des automatiques à train épicycloïdal, notamment dans les SUV de taille moyenne en Asie-Pacifique.

Les modules de pompe à chaleur pour la climatisation des voitures électriques introduisent de nouveaux circuits de liquide de refroidissement basse température, générant un volume de pompes supplémentaire qui complète la circulation traditionnelle du fluide frigorigène. Les applications émergentes telles que le refroidissement des piles à combustible à hydrogène contribuent à des commandes modestes mais stratégiquement significatives qui constituent une expertise pour les futures lignes de produits, élargissant l'empreinte du marché des pompes automobiles dans l'innovation thermique.

Par canal de vente : l'intégration OEM maintient sa domination

Le canal OEM a capté 74,26 % des revenus 2024 et devrait enregistrer une croissance de 3,95 % de CAGR, reflétant le contrôle plus étroit des constructeurs automobiles sur les écosystèmes de fournisseurs et leur préférence pour des modules pré-validés lors de la conception des plateformes. La part du marché des pompes automobiles détenue par les distributeurs du marché secondaire est en déclin à mesure que la fiabilité des composants allonge les intervalles de remplacement. L'exposition aux pièces contrefaites redirige davantage le trafic de réparation vers des pompes de marque OEM avec une traçabilité vérifiée et une compatibilité logicielle.

Les fournisseurs de rang 1 s'appuient sur des jumeaux numériques et la co-simulation avec les centres d'ingénierie des OEM, consolidant des avantages de conception en phase amont que le marché secondaire ne peut reproduire. Les fournisseurs tournés vers l'avenir poursuivent des revenus de services via des analyses de maintenance prédictive, mais ces initiatives font encore transiter les données par les dorsales télématiques des OEM, renforçant la primauté de l'équipement d'origine.

Analyse géographique

L'Asie-Pacifique détenait une part de 45,11 % en 2024 et progresse à un CAGR de 4,15 % jusqu'en 2030, portée par la production trimestrielle de la Chine dépassant 2,7 millions d'unités et le plan de l'Inde pour 3 millions de capacité annuelle supplémentaire. Les grands programmes de batteries et de moteurs en Thaïlande et en Indonésie amplifient la demande de pompes électriques et mécaniques, rendant l'approvisionnement local indispensable pour le contrôle des coûts et de la logistique. Les fournisseurs combinant une fabrication flexible avec des protocoles de validation spécifiques à la région sont les mieux positionnés pour profiter de cette vague de volumes.

L'Amérique du Nord bénéficie de marges premium grâce à la popularité des camionnettes légères et des SUV, des segments nécessitant plusieurs pompes à haute capacité pour les tâches de transmission, de convertisseur de couple et de refroidissement auxiliaire. Le cadre d'émissions 2027 de l'Agence de protection de l'environnement accélère l'adoption des pompes électriques dans les modèles à essence et diesel, ajoutant un potentiel technologique même si la production globale de véhicules croît à un rythme modeste. L'Europe pivote rapidement du diesel vers les architectures électrifiées, augmentant le nombre de pompes par véhicule malgré la stagnation des immatriculations, tandis que les règles d'émissions en conditions réelles de conduite maintiennent les pompes à liquide de refroidissement électriques sous les projecteurs.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent ensemble à une part plus modeste mais croissante de la demande mondiale. La reprise du secteur automobile au Brésil et les projets d'assemblage en site vierge en Arabie saoudite stimulent des commandes en début de cycle dominées par des pompes mécaniques optimisées en coût. La volatilité des devises et la complexité de la chaîne d'approvisionnement restent des défis, mais l'alignement progressif sur les normes mondiales d'émissions devrait ouvrir la voie à des solutions de pompes électriques et intelligentes à plus haute valeur ajoutée sur l'horizon de prévision.

Paysage concurrentiel

Le marché des pompes automobiles présente une fragmentation modérée qui récompense l'échelle, la diversité et la maîtrise des logiciels. Bosch, Denso et Continental ancrent le niveau de leadership en regroupant les pompes dans des blocs thermiques intégrés, réduisant la complexité des achats des OEM. Le déploiement d'usines intelligentes de Denso en Inde illustre comment l'automatisation et l'analyse de données en ligne raccourcissent les cycles de validation des produits tout en maintenant une qualité Six Sigma.

Les concurrents de niveau intermédiaire tels que BorgWarner et Rheinmetall poursuivent une expansion par adjacence via des acquisitions et des contrats d'approvisionnement en pompes à long terme pour les plateformes hybrides[3]« Attribution de contrat de pompe à liquide de refroidissement avancée », Rheinmetall AG, rheinmetall.com. Leurs investissements dans les technologies d'injection de carburant haute pression et de refroidissement électrique reflètent le pivot du marché vers des équipements à actionnement électrique et à capteurs intelligents. Les capacités d'intégration système, plutôt que l'excellence sur un seul composant, dictent de plus en plus le succès des appels d'offres à mesure que les OEM exigent des modules de gestion thermique clés en main.

Les nouveaux entrants se concentrent sur des percées de niche telles que les entraînements de pompes à état solide, les roulements en céramique haute température ou les solutions d'étanchéité spécifiques à l'hydrogène. Cependant, la montée en puissance vers des volumes de qualité automobile reste un obstacle redoutable. Les dépôts de propriété intellectuelle se concentrent autour de la géométrie rotor-stator, des revêtements avancés et de la cybersécurité embarquée pour les canaux de mise à jour à distance. Sur la fenêtre de prévision, les alliances stratégiques entre les fabricants de semi-conducteurs et les spécialistes des pompes mécaniques influenceront la rapidité avec laquelle les diagnostics numériques se diffuseront dans le secteur des pompes automobiles.

Leaders du secteur des pompes automobiles

Robert Bosch GmbH

Denso Corporation

Aisin Seiki Co. Ltd.

Continental AG

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Setco Automotive Limited a dévoilé une pompe à eau de refroidissement moteur adaptée aux véhicules commerciaux légers et aux véhicules commerciaux moyens et lourds.

- Février 2025 : TIF Fluid Systems a lancé la série de pompes à liquide de refroidissement électriques eCP dotée de capteurs de débit intégrés et d'un micrologiciel de maintenance prédictive.

- Octobre 2024 : Honda Cars India Limited a lancé une campagne de remplacement préventif de pompes à carburant couvrant 90 468 véhicules fabriqués au cours des années précédentes.

- Juin 2024 : Rheinmetall a décroché une commande de plusieurs millions d'unités de pompes à liquide de refroidissement électriques destinées à une plateforme mondiale de véhicules hybrides.

Périmètre du rapport mondial sur le marché des pompes automobiles

| Pompe à carburant |

| Pompe d'injection de carburant |

| Pompe à huile |

| Pompe à eau |

| Pompe de direction |

| Pompe lave-glace |

| Pompe à vide |

| Autres |

| Pompes mécaniques |

| Pompes électriques |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Deux-roues |

| Véhicules hors route |

| Moteur |

| Transmission |

| Système de refroidissement |

| Lubrification |

| Lave-glace |

| Climatisation |

| Autres |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pompe | Pompe à carburant | |

| Pompe d'injection de carburant | ||

| Pompe à huile | ||

| Pompe à eau | ||

| Pompe de direction | ||

| Pompe lave-glace | ||

| Pompe à vide | ||

| Autres | ||

| Par technologie | Pompes mécaniques | |

| Pompes électriques | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Deux-roues | ||

| Véhicules hors route | ||

| Par application | Moteur | |

| Transmission | ||

| Système de refroidissement | ||

| Lubrification | ||

| Lave-glace | ||

| Climatisation | ||

| Autres | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pompes automobiles d'ici 2030 ?

Le marché devrait atteindre 14,85 milliards USD d'ici 2030 sur la base d'un CAGR de 3,76 %.

Quel type de pompe connaît la croissance la plus rapide jusqu'en 2030 ?

Les pompes à eau mènent la croissance avec un CAGR de 4,62 % porté par les besoins de refroidissement des batteries et des turbocompresseurs.

Pourquoi l'Asie-Pacifique domine-t-elle la demande de pompes automobiles ?

La région combine une échelle de production de véhicules massive avec une expansion agressive des capacités de combustion interne et de véhicules électriques, lui conférant une part de 45,11 % en 2024 et le CAGR le plus rapide à 4,15 %.

Quel segment de véhicules devrait enregistrer la hausse la plus rapide de la demande de pompes ?

Les véhicules commerciaux moyens et lourds, progressant à un CAGR de 5,25 %, en raison des nouveaux besoins de gestion thermique dans les camions et bus électrifiés.

Dernière mise à jour de la page le: