Taille et part du marché des axes de piston automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.52 Milliards de dollars |

| Taille du Marché (2031) | 39.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des axes de piston automobiles par Mordor Intelligence

Le marché des axes de piston automobiles devrait atteindre 31,33 milliards USD en 2025, 32,52 milliards USD en 2026, et 39,17 milliards USD d'ici 2031, avec un CAGR de 3,79 %. La production soutenue de véhicules à moteur à combustion interne dans les économies émergentes, la premiumisation des véhicules particuliers et une demande aftermarket robuste soutiennent l'expansion régulière du marché des axes de piston automobiles. Les initiatives d'allègement accélèrent la transition vers les variantes en aluminium et en titane, tandis que les groupes motopropulseurs hybrides et les moteurs à carburant alternatif préservent la pertinence des conceptions en acier haute performance. L'intensité concurrentielle reste modérée, car les barrières liées à la fabrication de précision limitent les nouveaux entrants, mais les investissements en capital se poursuivent dans les technologies avancées de revêtement et de forgeage qui augmentent les prix de vente moyens et soutiennent les marges. L'Amérique du Sud, portée par le Brésil, offre la croissance régionale la plus rapide, la production locale s'intensifiant pour répondre aux opportunités commerciales régionales.

Principaux enseignements du rapport

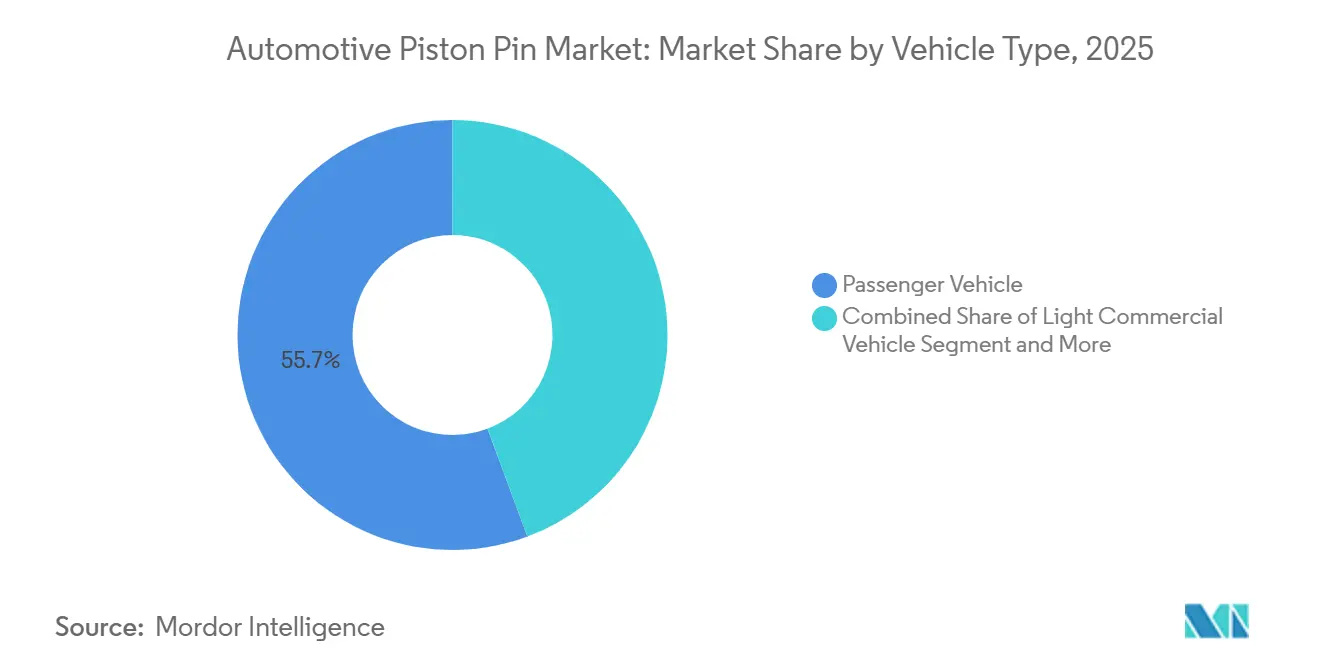

- Par type de véhicule, les véhicules particuliers ont représenté 55,68 % de la part du marché des axes de piston automobiles en 2025 ; le segment des véhicules utilitaires légers devrait se développer à un CAGR de 5,05 % jusqu'en 2031.

- Par type de carburant, les moteurs à essence ont capté 48,59 % de la part du marché des axes de piston automobiles en 2025, tandis que les applications à carburant alternatif progressent à un CAGR de 6,44 % jusqu'en 2031.

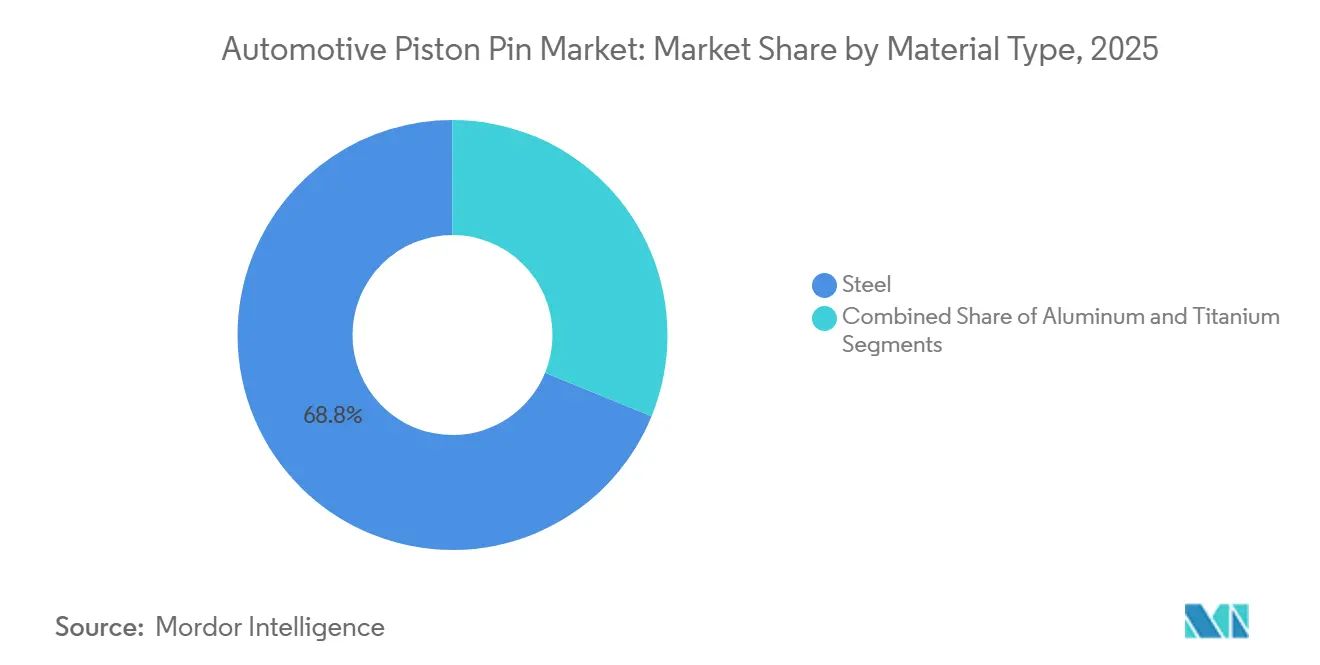

- Par type de matériau, l'acier a maintenu une part de 68,84 % du marché des axes de piston automobiles en 2025, tandis que l'aluminium devrait croître à un CAGR de 5,26 % jusqu'en 2031.

- Par canal de vente, l'approvisionnement OEM a représenté 92,12 % de la part du marché des axes de piston automobiles en 2025 ; le segment aftermarket progresse à un CAGR de 4,47 % jusqu'en 2031.

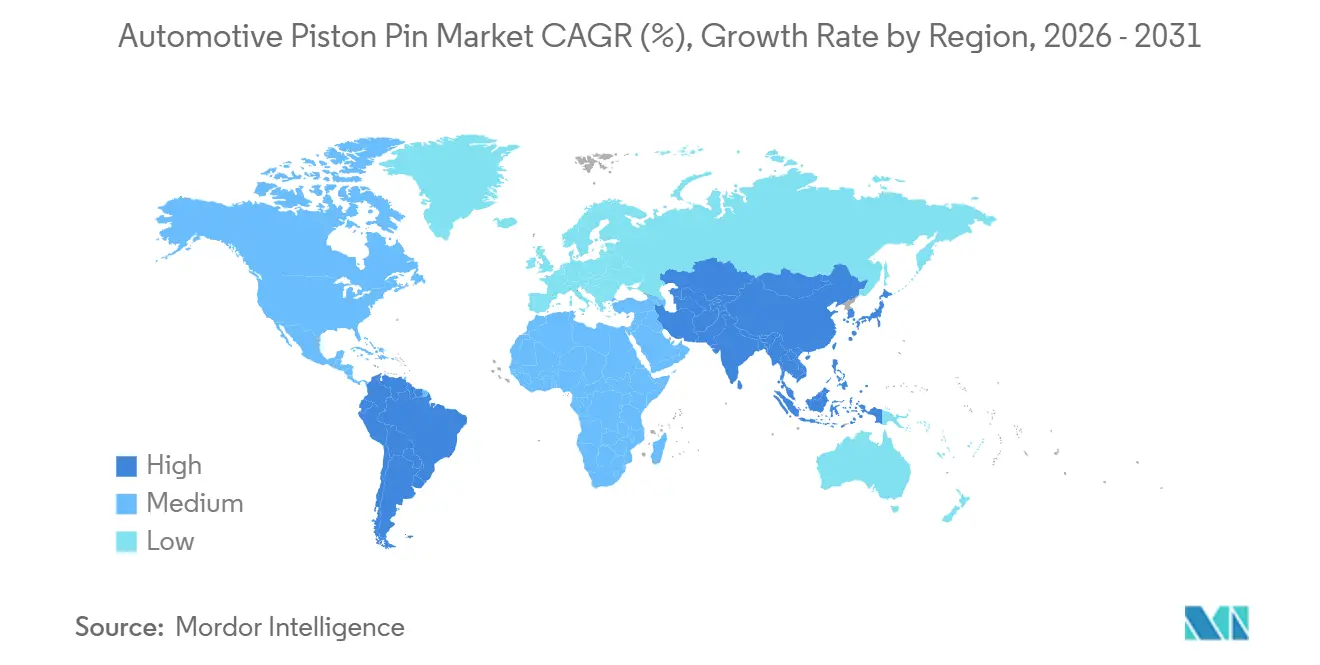

- Par géographie, l'Asie-Pacifique a dominé avec 45,56 % de la part du marché des axes de piston automobiles en 2025, tandis que l'Amérique du Sud devrait enregistrer le CAGR régional le plus élevé à 4,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des axes de piston automobiles

Analyse de l'Impact des Facteurs*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de véhicules particuliers | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Production soutenue de véhicules à moteur à combustion interne | +0.9% | Asie-Pacifique au cœur, avec des retombées vers l'Amérique du Sud et le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Flottes de véhicules à moteur à combustion interne à carburant alternatif | +0.7% | Mondial, avec des gains précoces en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de moteurs haute performance | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Revêtements DLC/PVD | +0.4% | Mondial, porté par les équipementiers premium | Long terme (≥ 4 ans) |

| Mises à niveau des moteurs à combustion interne hybrides | +0.3% | Amérique du Nord, Europe et Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de véhicules particuliers portée par les SUV

La demande mondiale de SUV continue de stimuler l'augmentation de la cylindrée des moteurs et du nombre de cylindres, augmentant directement les volumes d'axes de piston requis. Les immatriculations de SUV en Inde ont progressé à des taux à deux chiffres entre 2020 et 2024, renforçant la contribution dominante des véhicules particuliers au marché des axes de piston automobiles[1]« Révolutionner la mobilité : l'histoire automobile du Make in India », Bureau d'information de la presse, PIB, pib.gov.in. Les moteurs turbocompressés de grande cylindrée spécifiés pour les SUV premium exigent des alliages d'acier avancés et des revêtements DLC, augmentant la valeur du contenu par véhicule. Les fournisseurs offrant des capacités de forgeage et de revêtement précises sécurisent des plateformes OEM à long terme, les SUV ancrant la rentabilité des constructeurs automobiles dans le monde entier. La pénétration croissante des SUV en Asie-Pacifique et en Amérique du Nord amplifie donc les perspectives de croissance en volume et en valeur pour les fabricants d'axes de piston.

Production soutenue de véhicules à moteur à combustion interne dans les économies émergentes

Les réalités infrastructurelles et économiques maintiennent la prévalence des groupes motopropulseurs traditionnels en Inde, en Asie du Sud-Est et en Amérique du Sud, préservant la demande de base sur le marché des axes de piston automobiles. Le secteur des composants en Inde prévoit une croissance à taux élevé à un chiffre en 2025-26, les pièces de moteur représentant plus d'un quart de la nomenclature OEM. Les mandats de valeur ajoutée nationale encouragent l'investissement dans le forgeage et l'usinage locaux, réduisant la dépendance aux importations et élargissant la participation des fournisseurs. Les machines agricoles et les véhicules commerciaux renforcent les volumes, ces applications privilégiant la fiabilité diesel à l'électrification précoce. Par conséquent, les trajectoires de croissance centrées sur les moteurs à combustion interne dans les régions en développement compensent les pertes de volume anticipées sur les marchés matures.

Croissance des flottes de véhicules à moteur à combustion interne au GNC/GNL et autres carburants alternatifs

Les opérateurs de flottes ciblant des économies de carburant et des réductions d'émissions accélèrent l'adoption de camions et d'autobus au GNC et au GNL. Ces moteurs fonctionnent sous des pressions de pointe plus élevées, ce qui nécessite des spécifications d'axes de piston premium avec des tolérances plus strictes et des traitements de surface améliorés. Les applications mondiales à carburant alternatif devraient croître de manière significative, soutenant un créneau différencié à marges plus élevées au sein du marché des axes de piston automobiles. Les programmes de moteurs à combustion interne à hydrogène, illustrés par les travaux de développement de PHINIA, préfigurent une demande future de nouveaux matériaux et revêtements capables de résister aux caractéristiques de combustion uniques de l'hydrogène [2]« Les innovations en carburant alternatif de PHINIA occupent le devant de la scène au Symposium du moteur de Vienne 2025 », PHINIA Inc., phinia.com. Les fournisseurs investissant tôt dans l'expertise en carburants alternatifs sont en mesure de capter une valeur disproportionnée à mesure que le soutien réglementaire et l'économie des flottes convergent.

Demande de moteurs légers et haute performance

La réduction de la cylindrée des moteurs associée au turbocompresseur nécessite des axes de piston qui réduisent la masse en mouvement alternatif tout en résistant à des charges mécaniques élevées. Les alliages aluminium-silicium avancés et les bielles en titane sont de plus en plus utilisés, stimulant la demande de matériaux légers sur le marché des axes de piston automobiles. Le forgeage de précision, le traitement thermique sous vide et les revêtements nanostructurés améliorent la résistance à la fatigue et la stabilité dimensionnelle. Les segments orientés performance, notamment les voitures compactes premium et les motocycles, montrent une adoption précoce, mais les modèles grand public suivent à mesure que les courbes de coûts s'aplatissent. Le changement résultant dans le mix matériaux augmente le chiffre d'affaires moyen par unité malgré une croissance absolue des volumes plus lente dans les moteurs à cylindrée réduite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des véhicules électriques à batterie | -1.8% | Mondial, porté par la Chine et l'Union européenne | Long terme (≥ 4 ans) |

| Réduction de la cylindrée des moteurs | -0.8% | Mondial, avec l'Union européenne et le Japon en tête | Moyen terme (2 à 4 ans) |

| Intégration verticale des équipementiers | -0.5% | Cœur Asie-Pacifique, expansion mondiale | Long terme (≥ 4 ans) |

| Conceptions d'axes pour moteurs à combustion interne à H₂ protégées par brevet | -0.2% | Union européenne et Japon, impact mondial limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption des véhicules électriques à batterie

Les véhicules électriques à batterie éliminent entièrement les systèmes à combustion interne, supprimant l'utilisation des axes de piston et constituant la menace structurelle la plus sévère pour la demande à long terme. La part des voitures électriques en Chine a plus que doublé par rapport à la production de véhicules légers en 2024, une trajectoire renforcée par les incitations à l'achat et la fabrication localisée de cellules. L'Europe reflète cette tendance à travers des objectifs stricts de CO₂ et l'expansion des réseaux de recharge. Les fournisseurs doivent se diversifier vers les carburants alternatifs, les composants hybrides ou non liés au groupe motopropulseur pour se prémunir contre l'érosion des volumes. Néanmoins, les flottes de véhicules existants et les voies d'hybridation reportent l'impact total de cette contrainte à la seconde moitié de la décennie, permettant des transitions de capacité gérées.

Réduction de la cylindrée des moteurs

Les unités turbocompressées à trois cylindres remplacent les moteurs à quatre cylindres plus grands, réduisant le nombre d'axes de piston de plus de 20 % par véhicule. La pression réglementaire pour des émissions plus faibles accélère la réduction de cylindrée en Europe et au Japon, tandis que les marchés sensibles aux coûts accusent un retard dans l'adoption. Les fabricants de composants atténuent cette contrainte en augmentant la valeur unitaire grâce à des alliages et des revêtements avancés qui résistent à des charges de combustion spécifiques plus élevées. Cependant, les baisses de volume agrégées persistent, notamment dans les segments de petites voitures où l'adoption de l'électrification se combine avec la réduction du nombre de cylindres. Les fournisseurs dans les programmes à volume élevé et d'entrée de gamme font face à des ajustements plus importants que ceux desservant des applications premium ou commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : dominance des véhicules particuliers, essor des tracteurs

Les voitures particulières ont représenté 55,68 % du chiffre d'affaires du marché des axes de piston automobiles en 2025, reflétant la production mondiale soutenue de véhicules légers. La taille du marché des axes de piston automobiles pour les véhicules particuliers continue d'augmenter, les SUV premium nécessitant des moteurs à plus grand alésage et plusieurs turbocompresseurs, ce qui accroît les exigences de durabilité. Les stratégies de plateformes modulaires OEM renforcent davantage les partenariats d'approvisionnement à long terme, favorisant les fournisseurs disposant d'une présence mondiale et de systèmes de gestion de la qualité stricts. Parallèlement, les volumes aftermarket augmentent régulièrement, car le vieillissement des flottes de véhicules particuliers prolonge les cycles de maintenance dans les économies matures.

Le segment des véhicules utilitaires légers est en passe d'atteindre le CAGR le plus rapide à 5,05 % jusqu'en 2031, la logistique du dernier kilomètre et le transport rural progressant en Inde, en Asie du Sud-Est et en Amérique latine. Les véhicules utilitaires légers équipés de moteurs diesel compacts et GNC jouent un rôle crucial. Les cycles fréquents d'arrêt-démarrage et les charges variables exercent une pression supplémentaire sur les composants du moteur, tels que les axes de piston et les paliers, entraînant une usure accrue. Ce phénomène alimente une demande constante sur le marché aftermarket, notamment dans les centres de service de niveau 2 et 3. Les fournisseurs disposant de réseaux de distribution agiles collaborant avec les OEM co-développent des alliages résistants à l'usure. Ces innovations sont conçues pour résister aux défis de la congestion urbaine et des cycles thermiques.

Par type de carburant : l'essence conserve la tête, les carburants alternatifs s'accélèrent

Les architectures à essence ont représenté 48,59 % de la part du marché des axes de piston automobiles en 2025, grâce à une infrastructure de ravitaillement bien établie et à la familiarité des consommateurs. L'expansion modérée du segment bénéficie de l'hybridation en cours qui conserve les éléments de combustion, maintenant l'utilisation des axes de piston même à mesure que la motorisation électrique s'intègre. Parallèlement, le diesel reste indispensable dans le transport de marchandises et les équipements hors route, bien que sa part diminue légèrement sous la pression réglementaire.

Les carburants alternatifs affichent le CAGR le plus élevé à 6,44 %, portés par les incitations politiques et l'économie des flottes. La taille du marché des axes de piston automobiles pour les moteurs GNC et GNL croît rapidement, les opérateurs commerciaux cherchant à réduire les coûts de carburant et les objectifs d'émissions — des géométries de axes spécialisées avec une stabilité thermique supérieure commandent des prix premium, augmentant le chiffre d'affaires par unité. Les prototypes de moteurs à combustion interne à hydrogène en développement avec PHINIA et d'autres équipementiers de premier rang signalent de futurs sous-marchés à marges élevées qui diversifieront le paysage traditionnel du mix de carburants.

Par type de matériau : l'acier perdure, l'aluminium et le titane progressent

L'acier a représenté 68,84 % du chiffre d'affaires du marché des axes de piston automobiles en 2025, soutenu par l'efficacité des coûts et des chaînes d'approvisionnement matures. L'innovation métallurgique continue, notamment le micro-alliage au vanadium et la trempe bainitique, améliore les rapports résistance/poids, permettant à l'acier de concurrencer dans les programmes d'allègement modérés. En conséquence, les gains de taille du marché des axes de piston automobiles liés à l'acier restent résilients, notamment dans les catégories de véhicules sensibles aux coûts.

Le segment de l'aluminium devrait croître à un CAGR de 5,26 % alors que les OEM visent des objectifs agressifs de réduction de masse. Bien que les coûts des matières premières soient plus élevés, les économies de carburant sur le cycle de vie et les avantages en termes de performance justifient l'adoption dans les moteurs turbocompressés et les motocycles premium. Les revêtements DLC nanostructurés émergents réduisent les écarts d'usure par rapport à l'acier trempé, renforçant la confiance des ingénieurs en groupe motopropulseur. Par conséquent, la part aluminium-titane du marché des axes de piston automobiles devrait augmenter régulièrement dans les segments hybrides et orientés performance.

Par canal de vente : suprématie des équipementiers, dynamisme du marché secondaire

Les canaux OEM ont représenté 92,12 % des expéditions du marché des axes de piston automobiles en 2025, reflétant la préférence des constructeurs automobiles pour un contrôle qualité strict et une logistique synchronisée. Les contrats à long terme créent une demande prévisible qui sous-tend l'investissement en capacité, mais la concurrence par les prix reste intense. Les extensions du cycle de vie des plateformes stabilisent les volumes OEM, même si les familles de moteurs évoluent vers l'intégration hybride. Le marché aftermarket affiche un CAGR plus rapide de 4,47 % jusqu'en 2031, l'âge moyen mondial des véhicules dépassant 12,5 ans.

Le marché des axes de piston automobiles est lié à l'expansion du marché de remplacement, notamment en Amérique latine et en Europe de l'Est, où la durée de vie des véhicules s'allonge. Les réseaux de réparation indépendants et les remetteurs en état de moteurs exigent des prix compétitifs mais valorisent la disponibilité rapide, donnant un avantage aux fournisseurs disposant d'entrepôts régionaux. Le catalogage numérique et la commande par commerce électronique rationalisent l'accès, élargissant la base de clients adressable au-delà des canaux de distribution traditionnels.

Analyse géographique

L'Asie-Pacifique a conservé 45,56 % du chiffre d'affaires du marché des axes de piston automobiles en 2025, ancrée par la vaste chaîne d'approvisionnement de la Chine et le secteur des composants en forte croissance de l'Inde. Les gouvernements régionaux renforcent la localisation par des incitations fiscales et le développement des infrastructures, incitant les équipementiers mondiaux de premier rang à étendre leurs installations de forgeage et de revêtement à proximité des usines d'assemblage. La demande aftermarket reste dynamique, les tailles de flottes augmentant et la culture de réparation favorisant le remplacement plutôt que la mise au rebut.

L'Amérique du Sud affiche le CAGR le plus élevé à 4,08 % jusqu'en 2031, grâce à la production automobile revitalisée du Brésil et au commerce régional qui achemine les composants vers les OEM nord-américains et européens. La mécanisation agricole au Brésil et en Argentine stimule la consommation de pièces de moteurs de tracteurs, tandis que l'expansion du fret accroît la demande d'axes de piston pour véhicules utilitaires moyens et lourds.

L'Amérique du Nord et l'Europe détiennent une part significative, mais progressent modestement, l'électrification pesant sur les volumes de moteurs à combustion interne. Néanmoins, les programmes de véhicules premium et les segments aftermarket de performance préservent des opportunités de croissance de niche. Les pôles de fabrication avancée en Allemagne et aux États-Unis se spécialisent dans des axes de piston légers et de haute précision qui desservent les marchés d'exportation mondiaux. La prévalence des groupes motopropulseurs hybrides en Amérique du Nord atténue les baisses absolues en maintenant des composants de moteurs à combustion interne à plus faible cylindrée au sein d'architectures électrifiées plus larges.

Le Moyen-Orient et l'Afrique affichent une expansion stable à faible taux à un chiffre, portée par les projets d'infrastructure et la demande de pièces de remplacement pour les flottes commerciales vieillissantes. Les écosystèmes locaux de reconstruction de moteurs offrent des opportunités aftermarket récurrentes pour les fournisseurs d'axes de piston, proposant des conceptions robustes orientées diesel adaptées aux environnements d'exploitation difficiles. Les agendas de diversification gouvernementaux dans les États du Golfe investissent également dans des clusters automobiles régionaux, posant les bases d'une transition progressive des importations entièrement assemblées vers la production locale de pièces.

Paysage concurrentiel

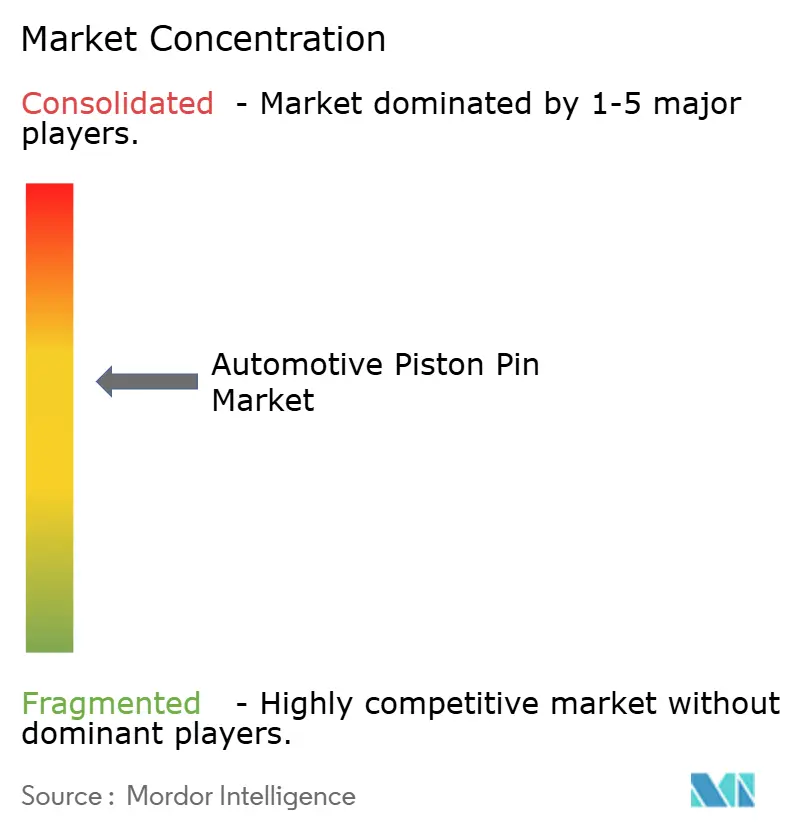

Le marché des axes de piston automobiles présente une concentration modérée, reflétant les barrières techniques à la fabrication de précision et les exigences de production à forte intensité de capital qui limitent les menaces des nouveaux entrants tout en créant des opportunités de consolidation parmi les acteurs existants. Ces leaders s'appuient sur des empreintes de production mondiales, des outils avancés et des programmes de co-développement avec les OEM pour ancrer les contrats d'approvisionnement. L'intégration verticale à travers le forgeage, l'usinage et le revêtement rationalise les structures de coûts et l'assurance qualité.

Les investissements stratégiques privilégient les technologies de carbone de type diamant (DLC) et de dépôt physique en phase vapeur (PVD) qui prolongent la durée de vie dans des conditions de turbocompression et de carburant alternatif. Le récent alignement de Schaeffler avec le spécialiste des transmissions Vitesco renforce ses capacités en science des matériaux et élargit l'accès aux programmes de groupes motopropulseurs hybrides. Simultanément, les fournisseurs étendent leur capacité régionale au Brésil, en Inde et en Asie du Sud-Est pour répondre aux mandats de localisation et se prémunir contre les risques logistiques.

Les entrants perturbateurs ciblent les applications en titane léger et les programmes de moteurs à combustion interne à hydrogène, des créneaux où les économies d'échelle des acteurs établis offrent moins d'avantages. L'expansion de l'usinage en interne par les OEM représente à la fois une menace et une voie de collaboration : tout en réduisant les volumes sur le marché ouvert, elle crée une demande d'équipements, d'outillage et d'ébauches semi-finies. Par conséquent, les fournisseurs performants proposent des solutions de fabrication flexibles aux côtés de composants finis, s'intégrant plus profondément dans les chaînes de valeur des clients. Les portefeuilles de propriété intellectuelle autour des revêtements et des formulations de micro-alliages différencient davantage les concurrents à mesure que les pressions sur les prix s'intensifient.

Leaders du secteur des axes de piston automobiles

MAHLE GmbH

Tenneco Inc.

Aisin Corporation

Rheinmetall AG

Shriram Pistons and Rings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : MAN Truck & Bus a sélectionné MAHLE pour fournir des axes de piston et d'autres composants pour le programme de moteur lourd MAN hTGX alimenté à l'hydrogène.

- Octobre 2024 : JE Pistons a lancé des axes de piston revêtus DLC 9310, élargissant sa gamme d'axes revêtus pour les moteurs de puissance moyenne.

Portée du rapport mondial sur le marché des axes de piston automobiles

Le marché des axes de piston automobiles est segmenté par type de véhicule, type de carburant, type de matériau, canal de vente et géographie. Par type de véhicule, le marché est segmenté en véhicule particulier, véhicule utilitaire léger, et véhicule utilitaire moyen et lourd. Par type de carburant, le marché est segmenté en diesel, essence et carburant alternatif. Par type de matériau, le marché est segmenté en acier, aluminium et titane. Par canal de vente, le marché est segmenté en OEM et aftermarket. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique.

La taille du marché est fournie à la fois en termes de valeur en USD et de volume en unités.

| Véhicule particulier |

| Véhicule utilitaire léger |

| Véhicule utilitaire moyen et lourd |

| Diesel |

| Essence |

| Carburant alternatif |

| Acier |

| Aluminium |

| Titane |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicule particulier | |

| Véhicule utilitaire léger | ||

| Véhicule utilitaire moyen et lourd | ||

| Par type de carburant | Diesel | |

| Essence | ||

| Carburant alternatif | ||

| Par type de matériau | Acier | |

| Aluminium | ||

| Titane | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale actuelle d'axes de piston ?

La taille du marché des axes de piston automobiles a atteint 32,52 milliards USD en 2026 et devrait atteindre 39,17 milliards USD d'ici 2031.

Quelle catégorie de véhicules utilise le plus d'axes de piston ?

Les voitures particulières dominent avec une part de 55,68 % en 2025 en raison des volumes de production élevés et de l'essor des SUV multi-cylindres.

Quel matériau connaît l'adoption la plus rapide ?

Les axes de piston en aluminium croissent à un TCAC de 5,26 % en raison des priorités d'allègement dans les moteurs turbocompressés.

Où la croissance régionale est-elle la plus forte ?

L'Amérique du Sud est en tête avec un CAGR de 4,08 % jusqu'en 2031, portée par l'expansion manufacturière du Brésil et la demande en équipements agricoles.

Comment les véhicules électriques à batterie affecteront-ils le secteur ?

L'adoption des véhicules électriques à batterie supprime les composants à combustion interne, retranchant 1,8 point de pourcentage du TCAC prévu, mais les hybrides et les moteurs à carburant alternatif tempèrent la perte de volume à long terme.

Dernière mise à jour de la page le: