Taille et part du marché des métaux automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 184.30 Milliards de dollars |

| Taille du Marché (2030) | 234.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des métaux automobiles par Mordor Intelligence

La taille du marché des métaux automobiles s'établit à 184,3 milliards USD en 2025 et devrait atteindre 234,21 milliards USD d'ici 2030, affichant un TCAC de 4,91 %. Cette trajectoire globale dissimule des mutations profondes qui reconfigurent les stratégies des fournisseurs, les compositions de matériaux et les empreintes d'approvisionnement régionales. La pression réglementaire en faveur de véhicules plus légers, l'électrification rapide et les nouvelles technologies de moulage stimulent l'adoption de l'aluminium, même si l'acier conserve son leadership en volume. La domination de la production en Asie-Pacifique amplifie à la fois les opportunités et les risques liés à la chaîne d'approvisionnement, tandis que la relocalisation en Amérique du Nord et en Europe redessine les flux commerciaux. L'intensité concurrentielle repose sur l'expertise technique plutôt que sur la seule envergure, les acteurs établis investissant dans la production à faible émission de carbone et les alliages avancés pour défendre leurs marges.

Principaux enseignements du rapport

- Par type de produit, l'acier a dominé avec 56,13 % de la part du marché des métaux automobiles en 2024, tandis que l'aluminium devrait enregistrer un TCAC de 8,72 % jusqu'en 2030.

- Par application, la structure de carrosserie a représenté une part de 42,18 % de la taille du marché des métaux automobiles en 2024, tandis que les composants liés aux batteries progressent à un TCAC de 11,27 % jusqu'en 2030.

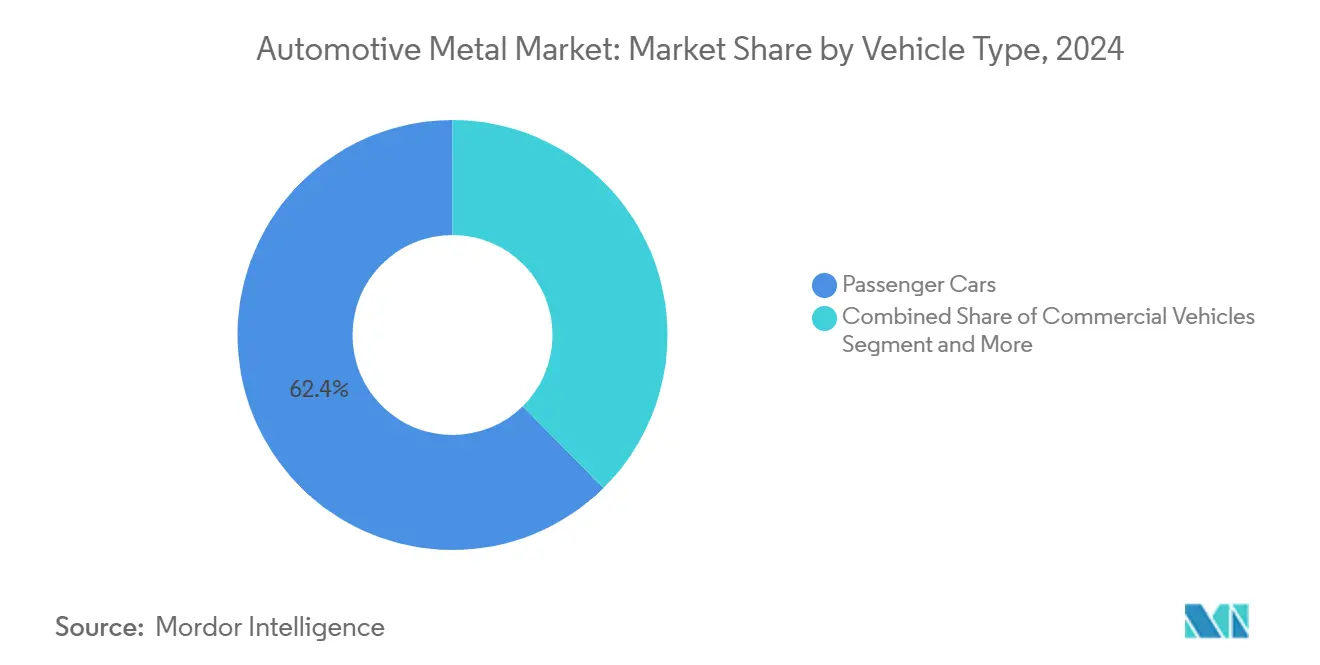

- Par type de véhicule, les voitures particulières ont contribué à hauteur de 62,44 % de la part du marché des métaux automobiles en 2024, et les voitures particulières électriques devraient se développer à un TCAC de 12,59 % jusqu'en 2030.

- Par procédé de fabrication, l'emboutissage a détenu une part de 38,22 % de la taille du marché des métaux automobiles en 2024, tandis que le moulage sous pression à haute pression croît à un TCAC de 10,36 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 45,09 % du marché des métaux automobiles en 2024 et progresse à un TCAC de 7,94 %, devançant toutes les autres régions.

Tendances et perspectives mondiales du marché des métaux automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation mondiale plus stricte sur l'efficacité énergétique et les émissions de CO₂ | +1.8% | Mondial, avec l'UE et la Californie en tête | Moyen terme (2 à 4 ans) |

| Essor rapide de la production de véhicules électriques | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Transition des constructeurs automobiles vers le gigamoulage | +0.7% | Mondial, avec Tesla et les constructeurs automobiles chinois comme premiers adoptants | Moyen terme (2 à 4 ans) |

| Acier vert à faible teneur en carbone produit par four à arc électrique | +0.6% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Relocalisation régionale de l'approvisionnement en métaux | +0.4% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Économies de poids grâce aux aciers à haute résistance avancés | +0.3% | Mondial, avec adoption prioritaire dans le segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Une réglementation mondiale plus stricte sur l'efficacité énergétique et les émissions de CO₂ stimule les métaux légers

Le durcissement réglementaire sur les principaux marchés automobiles crée une obligation de conformité qui transforme la sélection des matériaux, passant de l'optimisation des coûts à une nécessité réglementaire. La mise en œuvre par l'UE en 2024 de moyennes de flotte de 95 g de CO₂/km, conjuguée au programme Advanced Clean Cars II de la Californie exigeant 35 % de ventes de véhicules zéro émission d'ici 2026, fait de l'allègement une stratégie incontournable pour l'accès au marché. Cette convergence réglementaire bénéficie particulièrement à l'aluminium, où chaque kilogramme de réduction de poids permet d'économiser environ 20 kg de CO₂ sur la durée de vie du véhicule grâce à la réduction de la consommation de carburant. L'effet en cascade va au-delà de la conformité directe, les constructeurs automobiles spécifiant de plus en plus des matériaux légers pour créer une marge réglementaire permettant d'intégrer des batteries plus grandes et des fonctionnalités de performance améliorées. Les constructeurs automobiles indiquent que les architectures de véhicules à forte teneur en aluminium offrent un positionnement réglementaire 15 à 20 % meilleur par rapport aux conceptions à dominante acier, créant un avantage stratégique qui justifie les coûts de matériaux premium.

L'essor rapide de la production de véhicules électriques accroît la demande d'aluminium et d'aciers à haute résistance avancés

La montée en puissance de la production de véhicules électriques crée des schémas de demande de matériaux qui divergent nettement des besoins des véhicules à moteur à combustion interne, l'intégration des batteries entraînant une consommation structurelle d'aluminium et les applications de boîtiers de moteurs favorisant les aciers à haute résistance avancés. La production de Tesla en 2024, d'environ 1,8 million de véhicules, illustre comment la montée en puissance des véhicules électriques amplifie la demande de matériaux légers au-delà des applications automobiles traditionnelles[1]"Production, livraisons et déploiements de Tesla au quatrième trimestre 2024," Communiqué de presse Tesla, tesla.com.. L'expansion de BYD à une capacité de 3,6 millions de véhicules d'ici 2025 représente 200 000 tonnes supplémentaires de demande annuelle d'aluminium, concentrées dans les composants structurels des batteries et les systèmes de gestion thermique. Le passage aux architectures électriques 800 V nécessite un blindage électromagnétique renforcé, stimulant l'adoption des aciers à haute résistance avancés dans les boîtiers de moteurs et les boîtiers d'onduleurs où la perméabilité magnétique devient une spécification critique. Cette demande induite par l'électrification crée des goulets d'étranglement dans la chaîne d'approvisionnement en alliages d'aluminium spécialisés, les alliages d'aluminium de série 6000 de qualité automobile connaissant des délais de livraison de 6 mois contre une moyenne historique de 2 mois.

La transition des constructeurs automobiles vers le gigamoulage stimule les alliages d'aluminium à haute intégrité

L'adoption du mégamoulage transforme la fabrication automobile en consolidant des assemblages complexes en plusieurs pièces en moulages d'aluminium uniques, créant une demande d'alliages spécialisés combinant coulabilité et performance structurelle. La mise en œuvre par Tesla de presses de moulage de 9 000 tonnes pour la production du soubassement arrière du Model Y élimine 70 pièces individuelles tout en réduisant la complexité de fabrication et en améliorant les performances en cas de collision[2]"La Giga Press : le procédé de fabrication révolutionnaire de Tesla se généralise," Inside EVs, insideevs.com.. Les constructeurs automobiles chinois, dont XPeng et Li Auto, se sont engagés dans des stratégies similaires de mégamoulage, la P7 de XPeng utilisant des moulages d'aluminium monoblocs pour les sections structurelles avant et arrière. Cette évolution de la fabrication nécessite des alliages d'aluminium à fluidité améliorée et à porosité réduite, stimulant le développement de compositions spécialisées qui maintiennent la résistance tout en permettant des géométries complexes.

L'acier vert à faible teneur en carbone produit par four à arc électrique gagne un statut d'approvisionnement préférentiel

Les mandats de décarbonation dans les chaînes d'approvisionnement automobiles élèvent l'acier à faible teneur en carbone de la préférence environnementale à l'exigence d'approvisionnement, l'acier produit par four à arc électrique (FAE) s'imposant comme l'alternative privilégiée à la production par haut-fourneau. L'engagement d'ArcelorMittal en 2024 de fournir 12 millions de tonnes d'acier à teneur réduite en carbone d'ici 2030, en utilisant la réduction directe à base d'hydrogène, reflète la reconnaissance par le secteur que l'intensité carbone devient un facteur de différenciation concurrentielle[3]"Rapport de développement durable d'ArcelorMittal 2024," arcelormittal.com.. L'expansion par Nucor de sa capacité de four à arc électrique à 27 millions de tonnes par an positionne l'entreprise pour capter la demande automobile en acier à faible teneur en carbone, notamment à mesure que les exigences de déclaration des émissions de portée 3 s'intensifient. Le mécanisme d'ajustement carbone aux frontières de l'UE, en vigueur en 2026, crée des avantages de coût pour l'acier produit par four à arc électrique localement par rapport aux importations provenant de régions à production à forte intensité carbone. Ce cadre réglementaire génère une pénalité de coût de 15 à 25 % pour les importations d'acier traditionnel de haut-fourneau, rendant l'acier de four à arc électrique économiquement attractif au-delà des considérations environnementales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, avec les marchés émergents les plus exposés | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et intensité énergétique | -0.6% | Mondial, avec les régions à forte intensité énergétique confrontées à des contraintes | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour le formage des alliages de magnésium de nouvelle génération | -0.5% | Pôles de fabrication en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de recyclabilité en fin de vie compliquant le mélange de métaux | -0.4% | UE et marchés développés avec des réglementations strictes en matière de recyclage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour l'aluminium et l'acier

L'instabilité des prix des métaux crée des défis d'approvisionnement qui vont au-delà des impacts immédiats sur les coûts, obligeant les constructeurs automobiles à mettre en œuvre des stratégies de couverture complexes qui réduisent la flexibilité opérationnelle et augmentent les besoins en fonds de roulement. Les prix de l'aluminium ont connu une volatilité de 35 % en 2024, sous l'effet des réductions de production chinoises et des fluctuations des coûts de l'énergie, créant une variabilité des résultats trimestriels qui complique les engagements à long terme sur les matériaux. Les fluctuations des prix de l'acier de 28 % au cours de la même période, influencées par les perturbations de l'approvisionnement en minerai de fer et la disponibilité du charbon à coke, démontrent comment la dynamique des marchés des matières premières influence de plus en plus la rentabilité automobile. Cette volatilité affecte particulièrement les constructeurs automobiles de plus petite taille et les fournisseurs de rang 1 qui n'ont pas l'envergure nécessaire pour mettre en œuvre des programmes de couverture sophistiqués, créant des désavantages concurrentiels qui consolident les parts de marché au profit des acteurs plus importants. L'imprévisibilité impose une planification conservatrice des matériaux, réduisant les taux d'adoption de l'innovation à mesure que les équipes d'approvisionnement privilégient la certitude des coûts à l'optimisation des performances.

Dépenses d'investissement élevées et intensité énergétique de la production primaire de métaux

L'intensité capitalistique et les besoins énergétiques de la production primaire de métaux créent des contraintes d'approvisionnement qui limitent la réactivité de l'expansion des capacités à la croissance de la demande automobile, notamment à mesure que les réglementations environnementales accroissent la complexité opérationnelle. La fusion de l'aluminium nécessite environ 13 à 15 MWh par tonne de production, faisant des coûts de l'énergie 30 à 40 % des dépenses totales de production et créant une vulnérabilité à la volatilité des prix de l'électricité. La construction d'une nouvelle fonderie d'aluminium nécessite un investissement de 3 à 4 milliards USD avec des délais de développement de 4 à 5 ans, créant une rigidité de l'offre qui ne peut pas répondre rapidement aux hausses de la demande automobile. La production d'acier fait face à des contraintes similaires, les aciéries intégrées nécessitant un investissement en capital de 8 à 12 milliards USD et des périodes de construction de 6 à 8 ans. Ces obstacles à l'expansion des capacités créent des déséquilibres structurels entre l'offre et la demande lors des périodes de croissance automobile rapide, en particulier dans les régions disposant d'une infrastructure de production de métaux existante limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la solidité de l'acier face à la disruption de l'aluminium

L'acier a conservé une part de 56,13 % du marché des métaux automobiles en 2024 grâce à des chaînes d'approvisionnement bien établies et aux aciers à haute résistance avancés de troisième génération offrant une résistance de 1 500 MPa sans modifications majeures des outillages. Pourtant, le TCAC de 8,72 % de l'aluminium jusqu'en 2030 souligne un pivot structurel vers des métaux plus légers qui optimisent l'autonomie des véhicules électriques et la conformité réglementaire. La croissance de l'aluminium reflète les structures de batteries et le gigamoulage, tandis que le titane reste une niche dans les échappements et les suspensions en raison de sa résistance à la corrosion qui compense son coût unitaire élevé.

L'expansion de l'aluminium bénéficie également du recyclage en boucle fermée, où les chutes retournent aux laminoirs en 30 jours, réduisant les empreintes carbone jusqu'à 95 %. Le moulage monobloc arrière de Tesla remplace 79 pièces d'acier embouties et démontre pourquoi les ingénieurs des constructeurs automobiles évaluent de plus en plus les performances en cas de collision par rapport à l'aluminium, et non à l'acier. Le magnésium et les composites se heurtent encore à des obstacles de coût et de manipulation, mais représentent la prochaine frontière à mesure que les régulateurs durcissent les émissions des flottes au-delà de 2030.

Par application : la domination de la structure de carrosserie face à l'ascension des batteries

Les structures de carrosserie ont consommé 42,18 % de la taille du marché des métaux automobiles en 2024, car chaque véhicule, quel que soit son groupe motopropulseur, nécessite une cage de collision rigide. Cependant, les composants liés aux batteries se développent à un TCAC de 11,27 %, créant un nouveau pilier de demande qui contourne les besoins en métaux pour les groupes motopropulseurs en déclin. Le mégamoulage comprime l'empreinte de la caisse en blanc, réduisant les soudures et intégrant directement les bacs de batteries dans les structures de plancher, ce qui accélère l'adoption de l'aluminium.

Les applications de groupe motopropulseur se contractent en ligne avec l'abandon progressif des moteurs à combustion interne, tandis que la suspension reste résiliente grâce au réglage des performances et du confort. La batterie Blade de BYD fait également office d'élément porteur, démontrant comment les boîtiers de batteries se transforment en éléments de châssis qui exigent des alliages combinant conductivité thermique et limite d'élasticité de 180 MPa. La convergence des fonctions structurelles et de stockage d'énergie brouille les lignes d'application traditionnelles et récompense les fournisseurs capables de co-concevoir les propriétés mécaniques et thermiques.

Par type de véhicule : la base des voitures particulières permet le pivot vers les véhicules électriques

Les voitures particulières ont représenté 62,44 % de la part du marché des métaux automobiles en 2024, mais le sous-ensemble électrique croît à un TCAC de 12,59 % qui redéfinit l'intensité des matériaux. Chaque berline électrique nécessite 40 à 60 % d'aluminium de plus que son homologue à moteur à combustion interne, car les boîtiers de batteries, les boîtiers de moteurs et les barres omnibus haute tension remplacent les blocs moteurs. Le programme de véhicules électriques nord-américain de Honda d'une valeur de 11 milliards USD illustre comment les constructeurs automobiles recalibrent les besoins régionaux en métaux autour des règles de contenu domestique.

Les véhicules commerciaux se développent plus modestement, privilégiant l'acier pour sa durabilité, mais les bus électriques ouvrent une nouvelle demande d'aluminium en raison des batteries surdimensionnées. Les segments des deux-roues et des trois-roues sont orientés vers l'Asie-Pacifique, où l'acier à faible coût reste prédominant, bien que les scooters électriques urbains expérimentent des cadres en aluminium moulé pour compenser la masse des batteries. La dynamique par type de véhicule dépend donc de la taille de la batterie et du cycle d'utilisation plutôt que des frontières de classe traditionnelles.

Par procédé de fabrication : la prédominance de l'emboutissage coexiste avec l'innovation dans le moulage

Les procédés d'emboutissage ont détenu 38,22 % de la taille du marché des métaux automobiles en 2024, car les lignes de presses existantes et les bibliothèques de matrices prennent en charge les panneaux d'acier à grand volume à un coût compétitif. Pourtant, le moulage sous pression à haute pression progresse rapidement à un TCAC de 10,36 % à mesure que les constructeurs automobiles installent des presses de 9 000 à 16 000 tonnes pour les mégamoulages avant et arrière. La P7 de XPeng utilise deux moulages qui remplacent 164 pièces, réduisant les postes robotisés et diminuant les accumulations dimensionnelles.

Le forgeage reste pertinent pour les vilebrequins et les bras de suspension, tandis que l'extrusion trouve un nouveau souffle dans les longerons latéraux des bacs de batteries. Le laminage reste l'épine dorsale de la tôlerie pour les panneaux de fermeture, mais la fabrication additive fait surface dans les prototypes de supports où la réduction de poids justifie les coûts du lit de poudre. La sélection des procédés migre du coût par pièce vers le coût total du système, incluant l'élimination des soudures et la simplification de la logistique.

Analyse géographique

L'Asie-Pacifique a représenté 45,09 % du chiffre d'affaires du marché des métaux automobiles en 2024 et devrait croître à un TCAC de 7,94 % jusqu'en 2030. La Chine a produit 30,2 millions de véhicules en 2024, consommant environ 45 millions de tonnes de métaux automobiles. Le pôle de traitement du nickel de 1,8 million de tonnes d'Indonésie renforce les chaînes d'approvisionnement en acier inoxydable, tandis que la hausse des volumes d'assemblage en Malaisie stimule la demande régionale d'aluminium. La domination de l'Asie reste tempérée par les menaces tarifaires et les goulets d'étranglement dans le transport maritime qui encouragent la diversification.

L'Amérique du Nord bénéficie de 52 milliards USD d'investissements annoncés qui ajoutent des laminoirs et des centres de recyclage pour répondre aux seuils de contenu domestique. Les gigafactories américaines stimulent la consommation incrémentale d'aluminium, tandis que les pôles d'emboutissage du Mexique sécurisent de nouveaux programmes de SUV électriques. Le mécanisme d'ajustement carbone aux frontières de l'Europe à partir de 2026 avantagera l'acier local à faible teneur en carbone produit par four à arc électrique et incitera à la collecte de ferraille d'aluminium en boucle fermée. Ensemble, ces régions matures démontrent comment la politique façonne les flux commerciaux des matériaux au-delà des différentiels de salaires.

Le Moyen-Orient et l'Afrique tirent parti de leurs atouts en matières premières. La fonderie Emirates Global Aluminium des Émirats arabes unis, d'une capacité de 2,6 millions de tonnes, fournit des billettes de haute pureté aux usines d'extrusion européennes. Les ressources en platine d'Afrique du Sud alimentent la demande de convertisseurs catalytiques pendant la phase de suppression progressive des moteurs à combustion interne. Le centre de gravité de l'Amérique du Sud est le Brésil, où les aciéries locales et les réserves de lithium en Argentine et en Bolivie créent des synergies à mesure que les chaînes d'approvisionnement en véhicules électriques s'implantent sur le continent. Ces régions émergentes offrent des voies de croissance qui diversifient l'approvisionnement loin des nœuds centrés sur l'Asie.

Paysage concurrentiel

Le marché des métaux automobiles présente une concentration modérée. Les cinq premiers fournisseurs contrôlent environ 45 à 50 % du chiffre d'affaires mondial, permettant aux spécialistes de capter des créneaux de valeur. ArcelorMittal, Baowu et POSCO disposent d'une capacité sidérurgique intégrée, tandis que Novelis et Alcoa gagnent des parts dans les tôles d'aluminium à valeur ajoutée pour les panneaux de carrosserie. L'expansion automobile de huit millions de tonnes de Nucor reflète les tendances à la régionalisation et les avantages de proximité.

La concurrence repose de plus en plus sur la collaboration technique. Novelis a finalisé une acquisition de 2,8 milliards USD des actifs automobiles d'Aleris pour approfondir les boucles de recyclage qui réduisent de 50 % l'empreinte carbone des tôles de carrosserie. Le partenariat de 3,2 milliards USD de POSCO avec GM apporte des aciers à haute résistance avancés conçus pour les boîtiers de moteurs directement aux usines d'emboutissage nord-américaines. Ces mouvements illustrent comment le savoir-faire en matière d'alliages et la proximité avec les clients l'emportent sur le tonnage brut pour sécuriser des contrats de nomination pluriannuels.

Les barrières à l'entrée s'élèvent. La volatilité des matières premières, l'intensité capitalistique et la pénurie de main-d'œuvre qualifiée découragent les nouveaux entrants sur des sites vierges. Les acteurs établis qui investissent dans la réduction directe à l'hydrogène ou l'automatisation du tri des ferrailles protègent leurs marges tout en répondant aux critères de durabilité des constructeurs automobiles. Les perspectives concurrentielles favorisent les acteurs qui associent l'innovation métallurgique à l'alignement de l'empreinte régionale pour réduire les risques logistiques et tarifaires.

Leaders du secteur des métaux automobiles

ArcelorMittal

Baowu Steel Group

POSCO

Tata Steel

Nippon Steel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Gestamp a été récompensé pour ses innovations en matière d'acier léger dans les applications automobiles, démontrant une réduction de poids de 25 % par rapport aux structures en acier conventionnelles tout en maintenant les normes de performance en cas de collision.

- Juin 2024 : Rio Tinto a étendu sa production d'aluminium de qualité automobile au Canada, ajoutant des capacités d'alliages spécialisés pour les applications de mégamoulage. Cette expansion répond à la demande croissante des fabricants de véhicules électriques nord-américains.

Périmètre du rapport mondial sur le marché des métaux automobiles

| Aluminium |

| Acier |

| Titane |

| Autres types de produits |

| Groupe motopropulseur |

| Structure de carrosserie |

| Suspension |

| Autres applications |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Bus et autocars |

| Moulage |

| Emboutissage |

| Extrusion |

| Laminage |

| Forgeage |

| Autres procédés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Aluminium | |

| Acier | ||

| Titane | ||

| Autres types de produits | ||

| Par application | Groupe motopropulseur | |

| Structure de carrosserie | ||

| Suspension | ||

| Autres applications | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules commerciaux | ||

| Bus et autocars | ||

| Par procédé de fabrication | Moulage | |

| Emboutissage | ||

| Extrusion | ||

| Laminage | ||

| Forgeage | ||

| Autres procédés | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des métaux automobiles et sa taille attendue d'ici 2030 ?

Le marché des métaux automobiles s'établit à 184,3 milliards USD en 2025 et devrait atteindre 234,21 milliards USD d'ici 2030.

Quel métal bénéficie le plus des tendances à l'électrification des véhicules ?

L'aluminium en bénéficie le plus, car les boîtiers de batteries, les pièces de châssis en mégamoulage et les composants de gestion thermique privilégient tous les alliages légers à haute conductivité.

Comment des réglementations CO₂ plus strictes influenceront-elles les choix de matériaux ?

Des objectifs de flotte plus stricts favorisent les métaux légers et l'acier à faible teneur en carbone produit par four à arc électrique, orientant les achats vers l'aluminium et les nuances d'acier à haute résistance avancées.

Pourquoi le moulage sous pression à haute pression croît-il si rapidement ?

Le mégamoulage consolide de nombreuses pièces embouties en une seule pièce d'aluminium, réduisant les points de soudure et améliorant les performances en cas de collision, ce qui réduit le coût et la complexité d'assemblage.

Quelle région mène la croissance de la demande en métaux automobiles jusqu'en 2030 ?

L'Asie-Pacifique reste le moteur de croissance, portée par l'essor de la production de véhicules électriques en Chine et l'expansion du traitement du nickel en Indonésie.

Dernière mise à jour de la page le: