Taille et part du marché des véhicules industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.36 Milliards de dollars |

| Taille du Marché (2031) | 61.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

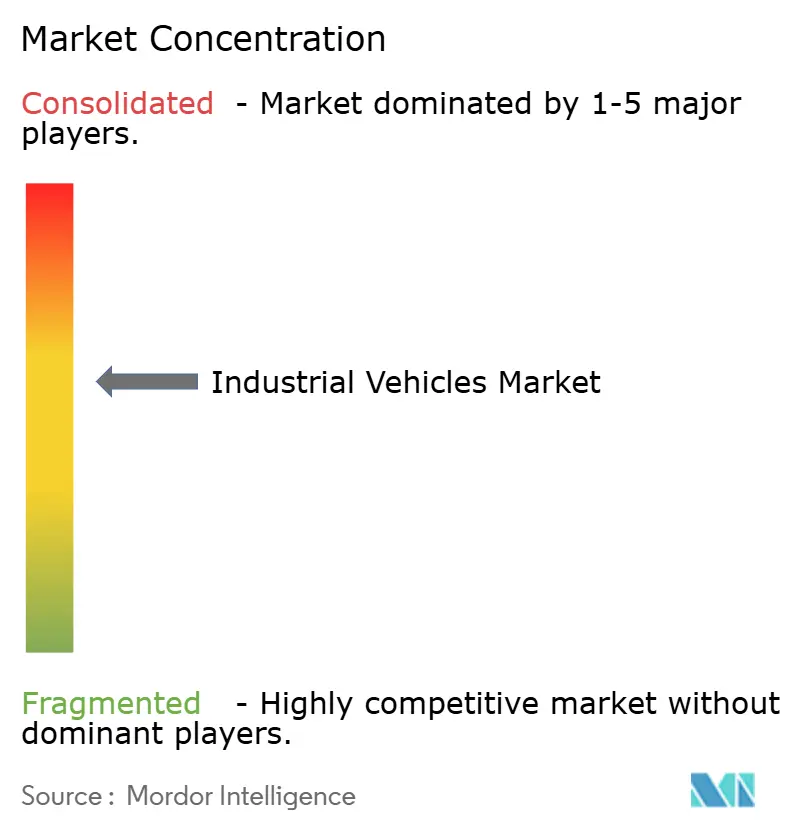

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules industriels par Mordor Intelligence

La taille du marché des véhicules industriels devrait passer de 46,13 milliards USD en 2025 à 48,36 milliards USD en 2026, pour atteindre 61,26 milliards USD d'ici 2031, avec un TCAC de 4,84 % sur la période 2026-2031. La demande reste stable, mais les dépenses migrent des plateformes à combustion interne vers les groupes motopropulseurs lithium-ion, la navigation autonome et les contrats de batterie en tant que service qui convertissent les dépenses en capital en charges d'exploitation prévisibles. Face à un taux de rotation annuel du personnel significatif, les opérateurs d'entrepôts ont réorienté leurs budgets vers les robots mobiles autonomes et les véhicules à guidage automatique. Ce sous-segment se développe à un rythme presque deux fois supérieur à celui du marché global des véhicules industriels. La réglementation californienne sur les chariots élévateurs à zéro émission interdit les nouveaux achats à combustion interne et définit un calendrier de mise hors service, visant à éliminer progressivement un nombre substantiel d'unités héritées, accélérant ainsi la transition vers l'électrification, au-delà des tendances de croissance générales. Par ailleurs, la région Asie-Pacifique, qui détient une part de revenus significative, est sur une trajectoire ascendante avec une croissance notable. Cet élan est largement alimenté par l'engagement de la Chine envers ses objectifs double carbone et l'expansion des usines en Inde, toutes deux de plus en plus dépendantes d'équipements connectés à zéro émission.

Principaux enseignements du rapport

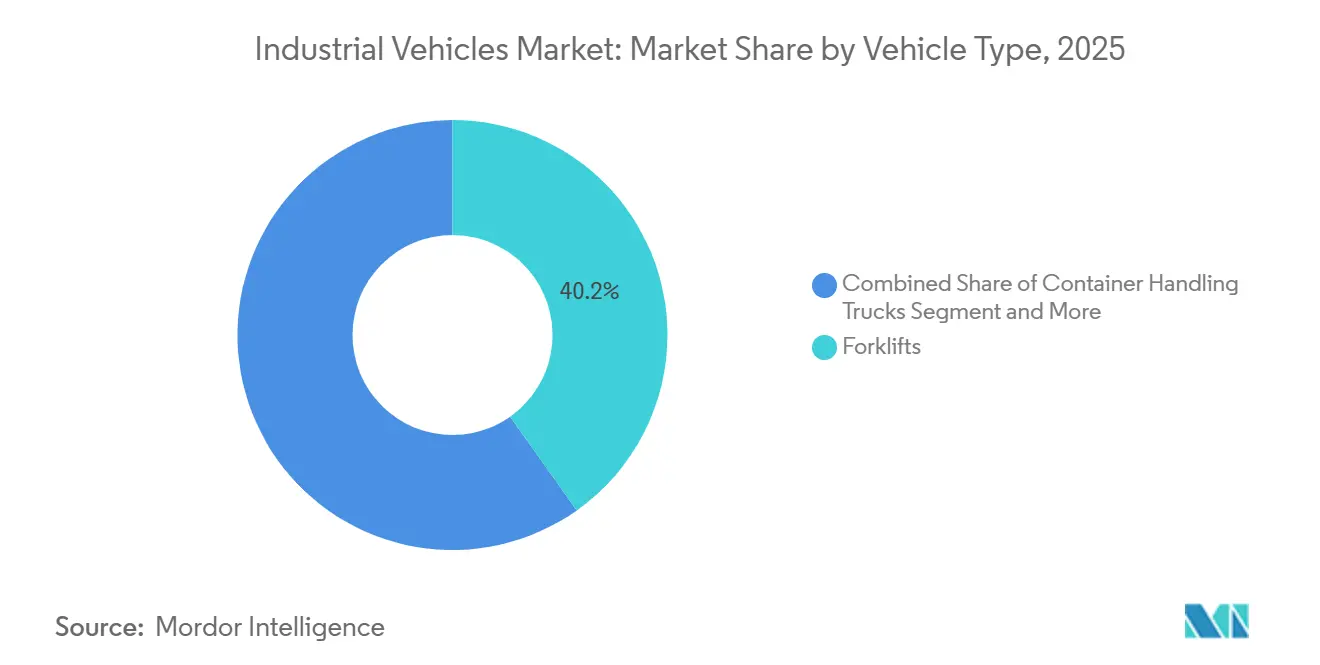

- Par type de véhicule, les chariots élévateurs ont généré 40,15 % du marché des véhicules industriels en 2025, tandis que les véhicules à guidage automatique ont affiché le TCAC le plus rapide, à 9,13 %, jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne ont dominé avec une part de 85,33 % en 2025, tandis que les groupes motopropulseurs électriques se développent à un TCAC de 8,79 % jusqu'en 2031.

- Par application, l'entreposage a représenté 39,77 % du marché des véhicules industriels en 2025 et constitue également le cas d'usage à la croissance la plus rapide, avec un TCAC de 5,87 % sur la période de prévision.

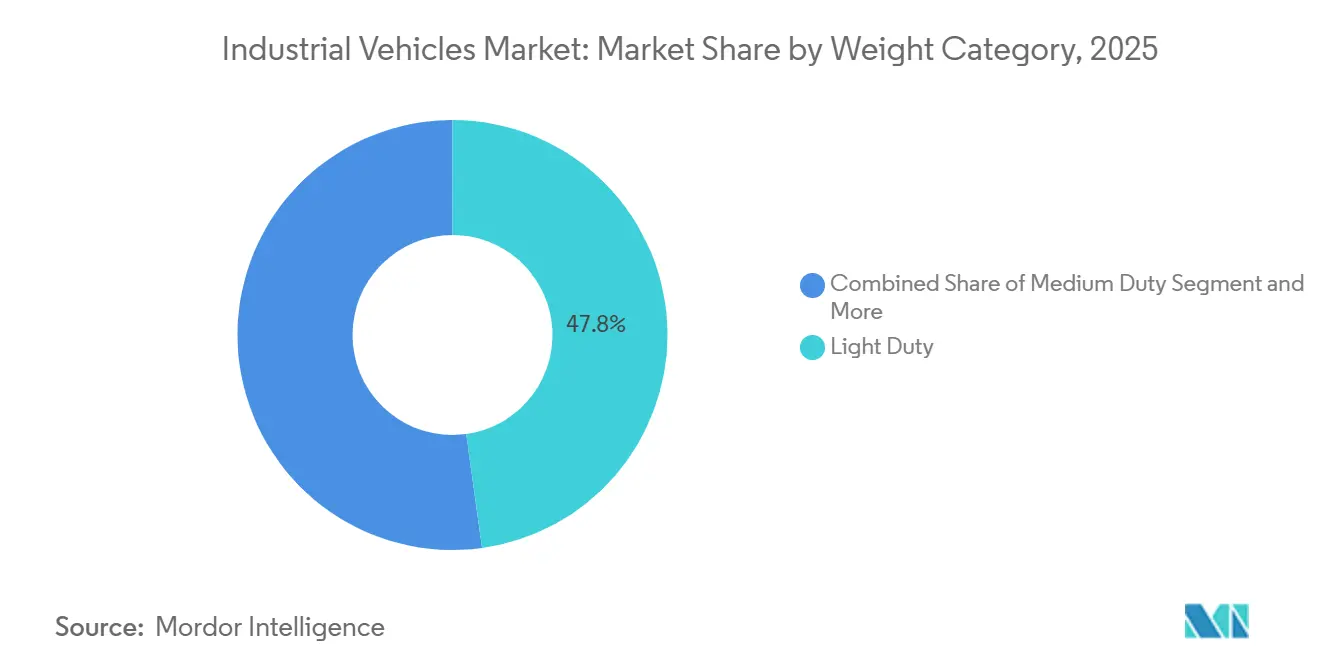

- Par catégorie de poids, les unités légères ont capté 47,83 % de part en 2025, tandis que les équipements de moyenne capacité ont enregistré le TCAC le plus élevé, à 6,58 %, jusqu'en 2031.

- Par niveau d'autonomie, les machines non autonomes détenaient 84,13 % des déploiements en 2025, mais les systèmes entièrement autonomes progressent à un TCAC de 8,02 %.

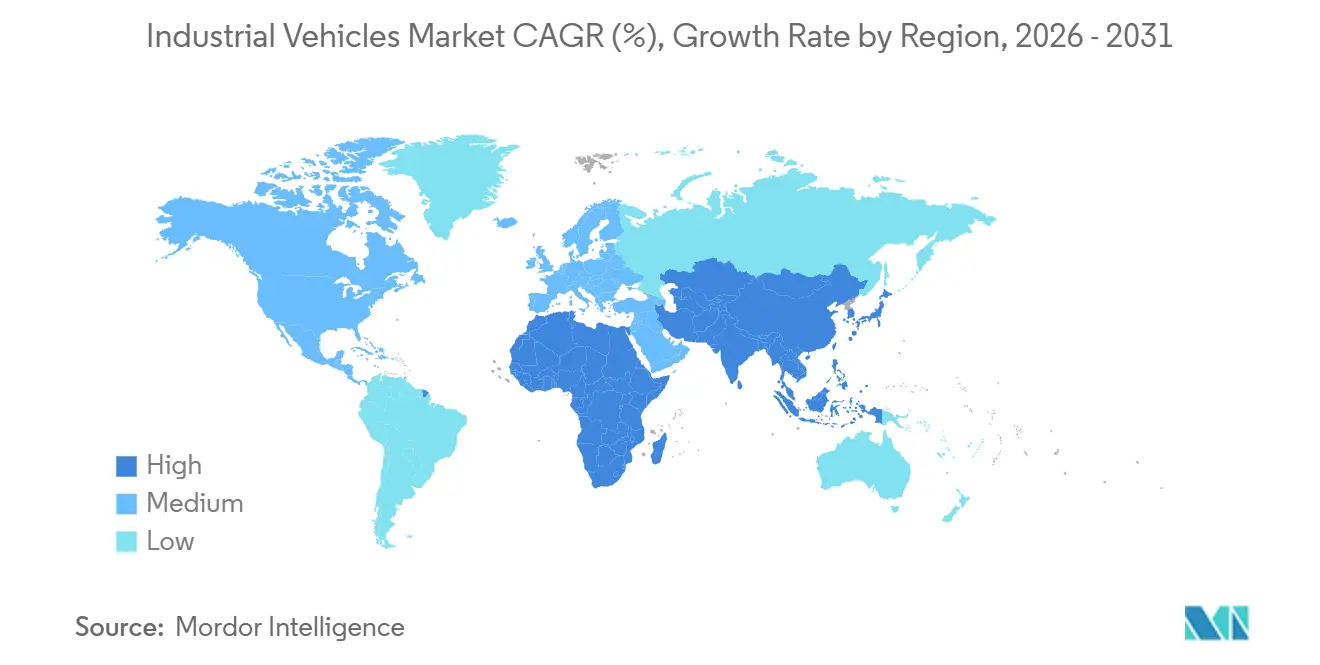

- Par zone géographique, l'Asie-Pacifique a sécurisé 42,66 % de part de revenus en 2025 et mène la croissance, avec un TCAC de 6,15 % attendu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Véhicules Industriels*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le commerce électronique stimule l'entreposage | +0.7% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réglementations accélèrent l'électrification | +0.6% | Europe et Amérique du Nord, se propageant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Répondre à l'automatisation face aux pénuries de main-d'œuvre | +0.5% | Mondial, aigu dans les économies développées | Court terme (≤ 2 ans) |

| Intégration de l'intra-logistique avec la fabrication | +0.4% | Usines d'Asie-Pacifique, clusters industriels de l'UE | Moyen terme (2-4 ans) |

| Les réseaux 5G permettent l'orchestration des flottes | +0.3% | Amérique du Nord et Europe, premiers adoptants | Long terme (≥ 4 ans) |

| La batterie en tant que service réduit les barrières aux dépenses d'investissement | +0.2% | Marchés développés pilotant des modèles d'abonnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'entreposage alimenté par le commerce électronique

Des volumes de commandes en ligne records exigent un stockage plus dense, une préparation plus rapide et des cycles d'exécution continus, incitant les opérateurs à ajouter des chariots élévateurs électriques à grande portée et des transpalettes autonomes capables de naviguer en toute sécurité dans des allées étroites. En 2025, Amazon a annoncé le déploiement de plus d'un million de robots dans son réseau mondial d'exécution des commandes et de logistique, soulignant l'ampleur considérable de ses opérations de manutention. Les nœuds de micro-exécution dans les grandes villes stimulent davantage la demande de solutions de véhicules industriels compacts combinant des levées à haut débit avec une navigation guidée par vision avancée. Les opérateurs paient des primes pour des équipements qui s'intègrent nativement aux logiciels d'exécution d'entrepôt, garantissant une précision des stocks en temps réel. Les normes de livraison le jour même aux États-Unis et dans certaines parties de l'Asie-Pacifique renforcent les flux de capitaux vers des flottes de nouvelle génération capables de fonctionner en continu sans émettre de gaz d'échappement, soutenant ainsi des codes stricts de qualité de l'air intérieur.

Réglementations sur les émissions accélérant l'électrification

La réglementation californienne sur les chariots élévateurs à zéro émission interdit les nouveaux chariots élévateurs à combustion interne, élimine progressivement les grandes unités à allumage commandé et prévoit des bénéfices sanitaires significatifs ainsi que des économies nettes sur la flotte tout au long du cycle de vie de chaque chariot élévateur. Le paquet européen Fit for 55 et la feuille de route double carbone de la Chine font écho à l'intention de la Californie, faisant monter les taux d'adoption du lithium-ion. La batterie Blade de BYD, combinée aux chargeurs FLASH, permet des arrêts rapides, permettant aux opérateurs de recharger pendant les pauses de quart et de retirer les batteries de rechange. L'Agence de protection de l'environnement a relancé la réglementation de niveau 5. Parallèlement, la loi sur le droit à la réparation de l'Iowa élargit l'accès aux services, soulignant la divergence réglementaire au milieu d'une poussée unifiée vers l'électrification [1]"Tendances de l'électrification dans les équipements hors route,", Association des fabricants d'équipements, aem.org. Les opérateurs incapables de financer la transition depuis des flottes à combustion interne risquent de se retrouver avec des actifs échoués et une valeur de revente en déclin.

Besoins d'automatisation et de sécurité face aux pénuries de main-d'œuvre

Les entreprises de logistique peinent à pourvoir des postes vacants et font face à un taux de rotation annuel vertigineux, mettant en évidence une crise persistante de recrutement. Les trieurs robotisés ont considérablement réduit le temps de main-d'œuvre par commande tout en atteignant un taux de précision impressionnant, même avec des articles irréguliers. Le tSort de Tompkins Robotics peut traiter de grands volumes d'articles efficacement, les dirigeant vers de nombreuses destinations, tandis que l'orchestration en périphérie maintient la latence minimale. En conséquence, les entreprises passent de processus assistés par la main-d'œuvre à des opérations entièrement sans surveillance, garantissant un débit constant même en l'absence de travailleurs temporaires. De plus, les autorités de réglementation de la sécurité ont approuvé les fonctionnalités d'évitement des collisions et de télé-opération à distance, éliminant ainsi l'un des derniers obstacles à l'adoption généralisée des véhicules à guidage automatique dans les entrepôts à trafic mixte.

La Batterie en tant que Service Abaisse les Barrières aux Dépenses en Capital

Autrefois découragés par le prix élevé des batteries lithium-ion, les propriétaires de petites flottes adoptent désormais un nouveau modèle. La batterie en tant que service transforme cet investissement initial considérable en mensualités gérables couvrant la maintenance, le matériel de recharge et le recyclage en fin de vie. Hyster-Yale s'apprête à lancer sa plateforme mobile HydroCharge. Cette plateforme innovante, conçue comme un micro-réseau monté sur remorque, offre une recharge d'opportunité sur des sites dépourvus de câblage dédié. Tout comme les entreprises louent des copieurs pour une disponibilité garantie et des flux de trésorerie prévisibles, les propriétaires de flottes échangent la propriété contre ces avantages. Ce modèle de charges d'exploitation gagne rapidement du terrain en Inde, en Asie du Sud-Est et en Amérique latine. Dans ces régions, des défis tels que la fiabilité du réseau électrique et les obstacles au financement avaient auparavant freiné la transition vers des flottes électriques. Les fournisseurs habiles à prévoir les valeurs résiduelles et à adopter le recyclage en économie circulaire sont en passe de gagner non seulement un flux régulier de revenus d'abonnement, mais aussi un avantage concurrentiel, distançant leurs rivaux.

Analyse de l'Impact des Freins sur le Marché des Véhicules Industriels*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des véhicules automatisés | –0.4% | Mondial, plus aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en batteries et en puces | –0.3% | Mondial, capacité minière et de fabrication concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques de Cybersécurité dans les Flottes Connectées | –0.2% | Marchés informatiques avancés | Moyen terme (2-4 ans) |

| Les sols existants limitent la navigation des véhicules à guidage automatique | –0.2% | Installations industrielles plus anciennes dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des véhicules électriques et automatisés

Les chariots élévateurs électriques commandent une prime significative par rapport à leurs homologues à combustion interne, les batteries seules pouvant ajouter des coûts substantiels à la facture finale. Cette hausse de prix allonge les délais de retour sur investissement pour les opérateurs déjà confrontés à des marges serrées. Hyster-Yale a signalé un recul de ses ventes, entraînant une perte nette alors que les clients reportaient leurs achats dans un contexte d'incertitudes macroéconomiques. Pour faire face à ces défis, l'entreprise réduit ses effectifs, visant des économies annuelles à long terme. Pendant ce temps, les fabricants incapables de financer leurs clients ou de démontrer un coût total de possession inférieur risquent de perdre des parts de marché au profit de concurrents chinois proposant des prix abordables.

Goulots d'étranglement dans l'approvisionnement en métaux pour batteries et en puces

Les prix du carbonate de lithium ont connu une hausse significative sur une courte période. Parallèlement, la logistique du cobalt a subi des perturbations dues aux incertitudes politiques en République démocratique du Congo. En Indonésie, le resserrement des quotas d'exportation de nickel a limité la diversité de la chimie des cathodes. Les prix du cuivre ont fortement augmenté, sous l'effet des contraintes d'approvisionnement liées aux mises à niveau du réseau électrique. Les délais de livraison des semi-conducteurs dans les systèmes de gestion des batteries restent élevés, provoquant des retards. KION a souligné que, malgré une forte croissance des prises de commandes, les marges dans la région EMEA ont été comprimées par l'inflation du fret et des intrants. Les constructeurs disposant d'usines de cellules intégrées ou de contrats à long terme sur les métaux peuvent respecter leurs calendriers de livraison. En revanche, les acheteurs au comptant sont aux prises avec des coûts fluctuants, ce qui affecte leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Véhicules Industriels

Par Type de Véhicule :

L'Automatisation Réduit l'Écart avec les Chariots ÉlévateursLes chariots élévateurs ont généré 40,15 % de la taille du marché des véhicules industriels en 2025, maintenant leur rôle central dans la manutention générale. Les véhicules à guidage automatique, bien que plus modestes en valeur absolue, progressent à un TCAC de 9,13 %, bénéficiant d'une disponibilité 24h/24 et 7j/7 et d'une économie de substitution de la main-d'œuvre. Dans les terminaux entièrement automatisés, les camions de manutention de conteneurs ont vu leurs prix de vente moyens augmenter. Pendant ce temps, les tracteurs de remorquage se sont taillé une niche, servant principalement le support au sol aéroportuaire. Les acteurs établis comme Toyota Industries, KION et Jungheinrich subissent la pression de volumes de chariots élévateurs stagnants, les poussant à innover avec l'intégration lithium-ion et les diagnostics à distance.

Les fabricants chinois de véhicules à guidage automatique, tels que Xunji Zhixing et VisionNav, utilisent la précision VNSLAM pour offrir des prix compétitifs et des cycles de livraison plus rapides, défiant les marques occidentales. Le logiciel IMOCO et QBIIK de KION améliore l'efficacité globale des équipements, soulignant l'importance croissante des couches logicielles pour générer de la valeur future au-delà du matériel. Le camion IDA automatisé de Hyster-Yale combine vision par intelligence artificielle, évitement des collisions et batteries lithium-ion comme améliorations premium, pouvant potentiellement doubler le revenu par unité lorsqu'il est associé à un logiciel d'orchestration.

Par Type de Propulsion :

L'Électrique Surpasse Toutes les AlternativesLa part du marché des véhicules industriels pour les moteurs à combustion interne s'établissait à 85,33 % en 2025, mais les véhicules électriques se développent à 8,79 %, soutenus par les réglementations zéro émission et la baisse des coûts des batteries. Port Newark a passé une commande de portiques à chenilles hybrides, soulignant la tendance croissante des groupes motopropulseurs hybrides dans les ports. Bien que les chariots élévateurs au gaz naturel comprimé trouvent une niche dans les pôles pétrochimiques, les limitations d'infrastructure freinent leur adoption plus large.

Le chargeur FLASH innovant de BYD réduit considérablement les temps d'arrêt. Cette efficacité permet aux flottes dotées d'une seule batterie de répondre sans interruption aux besoins multi-quarts. La pression réglementaire californienne est appelée à accroître davantage l'adoption des véhicules électriques. Cela souligne le pouvoir de la réglementation pour stimuler l'adoption, même lorsque les avantages économiques sont marginaux. Les fournisseurs dépourvus d'une gamme lithium-ion robuste risquent d'être écartés, manquant des appels d'offres des distributeurs et des producteurs de produits alimentaires et de boissons qui privilégient la conformité zéro émission en intérieur.

Par Application :

L'Entreposage Domine Toujours les Cycles d'InvestissementL'entreposage représentait 39,77 % du marché des véhicules industriels en 2025 et croît à 5,87 %. Les vendeurs en ligne ont considérablement augmenté la densité de stockage en utilisant des mezzanines à plusieurs niveaux, gérées efficacement par des élévateurs autonomes. Chez Siemens, les installations AutoStore ont permis une augmentation remarquable de la vitesse de préparation et une réduction de l'utilisation de l'espace. Pendant ce temps, Puma réalise des gains de capacité décuplés. Dans la fabrication, où le séquençage en flux tendu est primordial, le système Deep PTL de KION synchronise non seulement les réapprovisionnements en bord de ligne avec les appels de maintenance prédictive, mais améliore également la disponibilité globale.

Les cours de fret et de logistique investissent dans des tracteurs de remorquage lourds pour assurer des opérations de transbordement fluides et continues. Simultanément, le secteur de la construction canalise des fonds vers des télescopiques tout-terrain, une démarche étroitement liée aux mesures de relance des infrastructures en cours. APM Terminals prend un engagement significatif avec des équipements répartis sur divers sites. Cela comprend des grues de quai et une flotte entièrement électrique à Suape, au Brésil, soulignant l'élan de l'automatisation portuaire. Les fournisseurs dotés de capacités logicielles modulaires font habilement passer le même matériel entre les applications de distribution, de fabrication et portuaires, rationalisant les efforts de R&D et minimisant les doublons.

Par catégorie de poids :

la polyvalence stimule la croissance du service moyenLes modèles légers, couvrant des charges allant jusqu'à 2 tonnes, représentaient 47,83 % du marché des véhicules industriels en 2025 en raison de leurs avantages en termes de coût et de maniabilité, qui conviennent aux petits entrepôts et aux installations de distribution. Pourtant, les opérateurs effectuant des tâches multi-palettes choisissent de plus en plus des unités de moyenne capacité, dont la croissance est projetée à un taux annuel de 6,58 % jusqu'en 2031. Les avancées en chimie des batteries signifient qu'un élévateur électrique de 3 tonnes peut désormais effectuer un quart complet sur une seule charge, érodant un ancien bastion du diesel. Les plateformes lourdes de plus de 10 tonnes restent indispensables dans les aciéries, les ports et les dépôts de bois, mais leur cycle est lié aux marchés des biens d'équipement et au commerce mondial.

La modularité des plateformes brouille les frontières entre catégories : la même base peut accepter des contrepoids, des fourches plus longues ou des mâts plus hauts pour servir plusieurs plages de charge utile. Les flottes déploient des tableaux de bord télématiques qui suivent les profils de charge, guidant un dimensionnement optimal basé sur les données et réduisant les achats surdimensionnés. La récupération d'énergie lors de l'abaissement du mât est désormais disponible dans les gammes électriques de moyenne capacité, réduisant la consommation en kilowattheures. Au fil du temps, ces innovations permettent au marché des véhicules industriels de passer d'achats centrés sur la capacité à une optimisation du coût du cycle de vie.

Par niveau d'autonomie :

transition progressive vers l'automatisation complèteLes équipements non autonomes représentaient encore 84,13 % des déploiements en 2025, mais les plateformes entièrement autonomes affichent un taux de croissance de 8,02 % jusqu'en 2031. Le réseau 5G de Lufthansa Cargo à Los Angeles a considérablement augmenté les vitesses des véhicules à guidage automatique et éliminé les zones mortes Wi-Fi qui avaient précédemment causé des retards. Les opérateurs bénéficient d'un cadre de sécurité normalisé selon les règles ISO, facilitant les défis juridiques et assurantiels.

Hyster-Yale s'apprête à lancer l'automatisation, avec la télé-opération pour la gestion des exceptions, une démarche qui renforce l'acceptation dans les entrepôts à trafic mixte. L'outil d'émulation CONTROLS de Konecranes crée des jumeaux numériques de terminaux entiers, permettant à Maasvlakte II d'affiner les logiciels avant la livraison du matériel et réduisant considérablement le temps de mise en service. Avec la baisse des coûts de la 5G privée, la transition vers des opérations entièrement sans conducteur est appelée à s'accélérer. Cette tendance oblige les fabricants de chariots élévateurs à intégrer des logiciels d'orchestration dans leurs offres, s'éloignant du modèle traditionnel de vente de véhicules autonomes.

Analyse géographique

L'Asie-Pacifique commandait 42,66 % de la part du marché des véhicules industriels en 2025 et devrait croître à 6,15 % jusqu'en 2031. Les fournisseurs chinois de véhicules à guidage automatique atteignant une haute précision de navigation progressent significativement dans les centres d'exécution des commandes d'épicerie, d'électronique et de commerce électronique transfrontalier. Cette poussée a renforcé les ventes de Hangcha, déplaçant un nombre substantiel de chariots élévateurs électriques sur le marché intérieur. En Inde, les incitations liées à la production attirent des investissements directs étrangers, notamment dans les smartphones et les pièces automobiles. Cet afflux stimule les expansions d'entrepôts. Cependant, l'alimentation électrique du réseau incohérente freine l'adoption de la technologie lithium-ion, en particulier en dehors des villes de premier rang. Pendant ce temps, le Japon et la Corée du Sud intègrent la logistique intra-usine dans leurs stratégies de Fabrication 4.0. Pourtant, Toyota Industries a subi un revers, ses revenus de manutention ayant baissé en raison des coûts de règlement, soulignant les vulnérabilités réglementaires du secteur.

L'Amérique du Nord peut avoir un volume de marché plus modeste, mais elle commande des prix premium. Cela est largement dû aux règles strictes de zéro émission de la Californie et aux normes EPA de niveau 5 anticipées, qui élèvent les spécifications techniques. Port Newark progresse vers l'électrification, avec des portiques à chenilles hybrides réservés pour livraison. Les géants de la distribution repoussent les limites de l'automatisation, comme en témoigne la modernisation de Walmart à Opelousas. En Europe, la tendance est indéniable : l'Allemagne défend les initiatives Industrie 4.0, et KION, même au milieu de l'inflation des matières premières, voit ses prises de commandes atteindre un notable montant de 11,705 milliards EUR, conduisant à de solides résultats de revenus.

Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent une part plus modeste du marché des véhicules industriels, ils regorgent d'opportunités en terrain vierge. Le terminal de Suape au Brésil est appelé à devenir le premier port entièrement électrique d'APM en Amérique latine, avec des grues à commande à distance et des tracteurs de cour électriques. Le Port de Montréal, avec le soutien de la Banque de l'infrastructure du Canada, étend son installation de Contrecœur, ajoutant une capacité significative en EVP. Pendant ce temps, le Terminal à Conteneurs de Lomé se modernise avec le TruConnect de Konecranes, passant à des chariots élévateurs à portée télécommandés et des manutentionnaires de conteneurs vides, soulignant la traction croissante des contrats de services numériques, même sur des marchés à faibles volumes de ventes unitaires.

Paysage concurrentiel

Le marché des véhicules industriels est modérément concentré. Toyota Industries, KION, Jungheinrich et Mitsubishi Logisnext dominent les secteurs des chariots élévateurs et des chariots d'entrepôt, soutenus par de vastes réseaux de services concessionnaires. KION renforce la fidélité des clients et propose une maintenance prédictive grâce à son trio logiciel — IMOCO4.E, Deep PTL et QBIIK — avec des retours significatifs. Malgré les solides revenus déclarés par Toyota Industries, une baisse substantielle du bénéfice d'exploitation a suivi un règlement d'action collective aux États-Unis concernant des problèmes de certification de moteurs, soulignant le poids des défis réglementaires même pour les géants du secteur [2]"Résultats financiers de l'exercice 2026,", Toyota Industries Corporation, toyota-industries.com.

Hyster-Yale a entrepris une restructuration comprenant des réductions d'effectifs. Ils ont réorienté les activités de R&D sur les piles à combustible de Nuvera vers les modules lithium-ion et la plateforme mobile HydroCharge, visant des économies annuelles significatives. Pendant ce temps, des entreprises chinoises comme BYD, Hangcha, Xunji Zhixing et VisionNav s'appuient sur le leadership en matière de coûts et une itération rapide. La batterie Blade 2.0 de BYD, dotée d'une capacité de recharge rapide, positionne favorablement l'entreprise pour les contrats où la minimisation des temps d'arrêt est primordiale.

Les domaines de croissance émergents mettent en lumière les kits de modernisation autonomes, les modèles d'énergie par abonnement et les solutions de micro-exécution. La norme ISO 3691-4 établit un référentiel de sécurité mondialement accepté, facilitant les flottes multi-fournisseurs sans les contraintes des systèmes propriétaires. Le domaine logiciel devient un terrain de concurrence clé : l'émulation CONTROLS et la technologie de jumeau numérique de Konecranes ont atténué les risques de mise en service à Maasvlakte II, tandis que Locus Robotics met l'accent sur la performance en préparations par heure,

déplaçant l'attention du matériel vers les accords de niveau de service. Les fournisseurs qui passent des ventes d'équipements uniques aux flux de revenus récurrents dans l'orchestration, l'analyse et la gestion de l'énergie sont en passe de surpasser ceux ancrés dans les modèles transactionnels traditionnels.

Leaders du secteur des véhicules industriels

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Véhicules Industriels couvertes dans ce rapport

- Toyota Industries Corporation

- KION Group AG

- Jungheinrich AG

- Mitsubishi Logisnext Co. Ltd.

- Hyster-Yale Materials Handling Inc.

- Crown Equipment Corporation

- BYD Company Ltd.

- Hangcha Group Co. Ltd.

- Komatsu Ltd.

- Doosan Industrial Vehicle Co. Ltd.

- Clark Material Handling Company

- Hyundai Construction Equipment Co.

- Caterpillar Inc.

- Raymond Corporation

- JCB Ltd.

Développements récents du secteur sur le Marché des Véhicules Industriels

- Août 2025 : Haulotte a présenté les élévateurs articulés entièrement électriques Pulseo HA20 E et HA20 E PRO de 20 mètres, conçus pour des performances tout-terrain sans émissions ni entretien du moteur.

- Juin 2025 : JLG a rebaptisé ses élévateurs à ciseaux électriques micro comme ES1330M et ES1530M, complétés par l'ES1930M, renforçant son offre compacte en Amérique du Nord.

Portée du rapport mondial sur le marché des véhicules industriels

Le rapport sur le marché des véhicules industriels est segmenté par type de véhicule (chariots élévateurs, tracteurs de remorquage, camions de manutention de conteneurs, tracteurs industriels, véhicules à guidage automatique (VGA), transporteurs de personnel, élévateurs à ciseaux, élévateurs articulés et autres), type de propulsion (moteur à combustion interne (MCI), électrique, hybride et gaz naturel comprimé / gaz de pétrole liquéfié), application (fabrication, entreposage, fret et logistique, construction, agriculture, distribution et autres), catégorie de poids (usage léger, usage moyen et usage lourd), niveau d'autonomie (non autonome, semi-autonome et entièrement autonome) et zone géographique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

Aperçu de la Segmentation

| Chariots élévateurs |

| Tracteurs de remorquage |

| Camions de manutention de conteneurs |

| Tracteurs industriels |

| Véhicules à guidage automatique (VGA) |

| Transporteurs de personnel |

| Ciseaux élévateurs |

| Nacelles élévatrices articulées |

| Autres |

| Moteur à combustion interne (MCI) |

| Électrique |

| Hybride |

| GNC / GPL |

| Fabrication | Automobile |

| Chimie | |

| Agroalimentaire | |

| Métaux et machines | |

| Entreposage | |

| Fret et logistique | |

| Construction | |

| Agriculture | |

| Commerce de détail | |

| Autres |

| Service léger |

| Service moyen |

| Service lourd |

| Non autonome |

| Semi-autonome |

| Entièrement autonome |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Chariots élévateurs | |

| Tracteurs de remorquage | ||

| Camions de manutention de conteneurs | ||

| Tracteurs industriels | ||

| Véhicules à guidage automatique (VGA) | ||

| Transporteurs de personnel | ||

| Ciseaux élévateurs | ||

| Nacelles élévatrices articulées | ||

| Autres | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Hybride | ||

| GNC / GPL | ||

| Par application | Fabrication | Automobile |

| Chimie | ||

| Agroalimentaire | ||

| Métaux et machines | ||

| Entreposage | ||

| Fret et logistique | ||

| Construction | ||

| Agriculture | ||

| Commerce de détail | ||

| Autres | ||

| Par catégorie de poids | Service léger | |

| Service moyen | ||

| Service lourd | ||

| Par niveau d'autonomie | Non autonome | |

| Semi-autonome | ||

| Entièrement autonome | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des véhicules industriels en 2026 ?

La taille du marché des véhicules industriels est de 48,36 milliards USD en 2026, en route vers 61,26 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les équipements de manutention ?

Les véhicules à guidage automatique affichent le TCAC le plus élevé, à 9,13 %, jusqu'en 2031, alors que les entrepôts automatisent pour répondre à une demande 24h/24 et 7j/7.

Pourquoi l'Asie-Pacifique représente-t-elle la plus grande opportunité régionale ?

L'Asie-Pacifique détient 42,66 % des revenus mondiaux, portée par les mandats d'électrification de la Chine et les programmes d'expansion des usines en Inde qui accroissent la demande d'équipements connectés à zéro émission.

À quelle vitesse les groupes motopropulseurs électriques déplacent-ils les modèles à combustion interne ?

Les unités électriques se développent à 8,79 % par an et devraient dépasser une part de 20 % dans les régions réglementées d'ici 2028.

Dernière mise à jour de la page le: