Taille et Part du Marché du Chromage Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

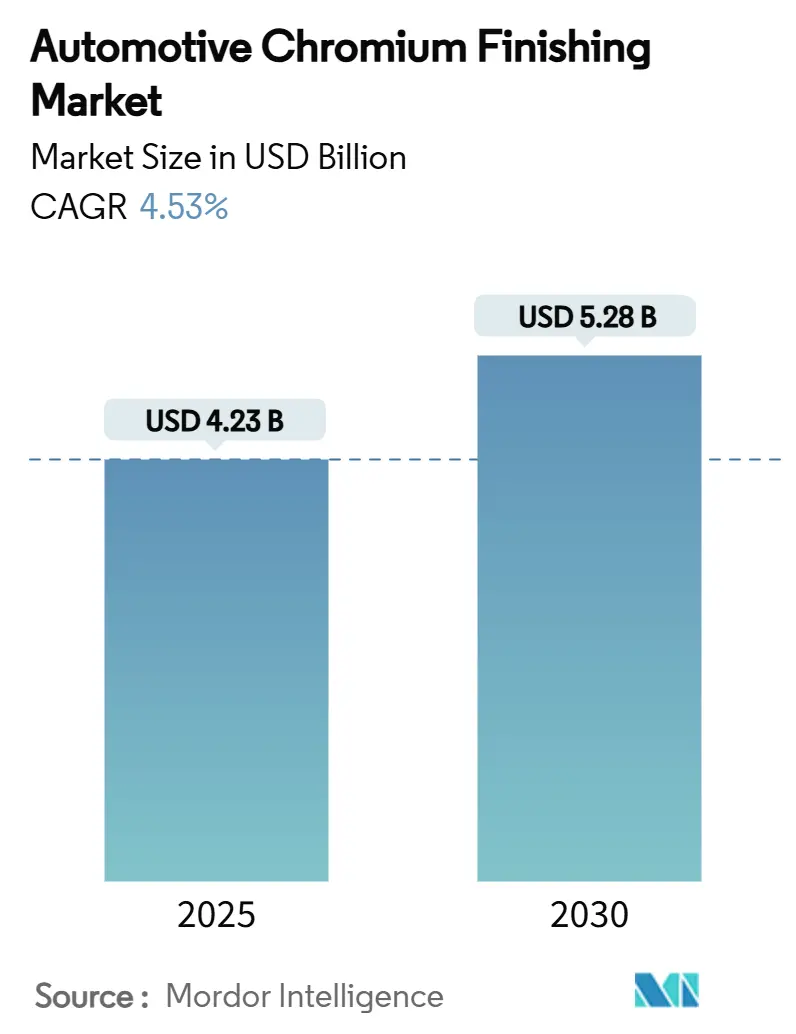

| Taille du Marché (2025) | 4.23 Milliards de dollars |

| Taille du Marché (2030) | 5.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chromage Automobile par Mordor Intelligence

La taille du marché du chromage automobile s'élevait à 4,23 milliards USD en 2025 et devrait atteindre 5,28 milliards USD en 2030, progressant à un CAGR de 4,53 % sur la période 2025-2030. La solide reprise de la production automobile, l'essor de la production de véhicules électriques (VE) et les transitions obligatoires vers les systèmes au chrome trivalent propulsent collectivement cette expansion régulière. Les constructeurs automobiles continuent de spécifier des garnitures brillantes haut de gamme sur les extérieurs et les intérieurs, car le chrome reste le signal visuel le plus puissant du savoir-faire et de l'identité de marque. L'adoption parallèle du dépôt physique en phase vapeur (PVD) permet aux fabricants de satisfaire aux réglementations de plus en plus strictes tout en conservant l'aspect miroir caractéristique que les consommateurs associent au luxe. Les freins à la croissance comprennent les fluctuations du prix du chrome, les mises à niveau d'équipements à forte intensité de capital et le calendrier réglementaire accéléré en Californie et dans l'Union européenne.

Principaux Enseignements du Rapport

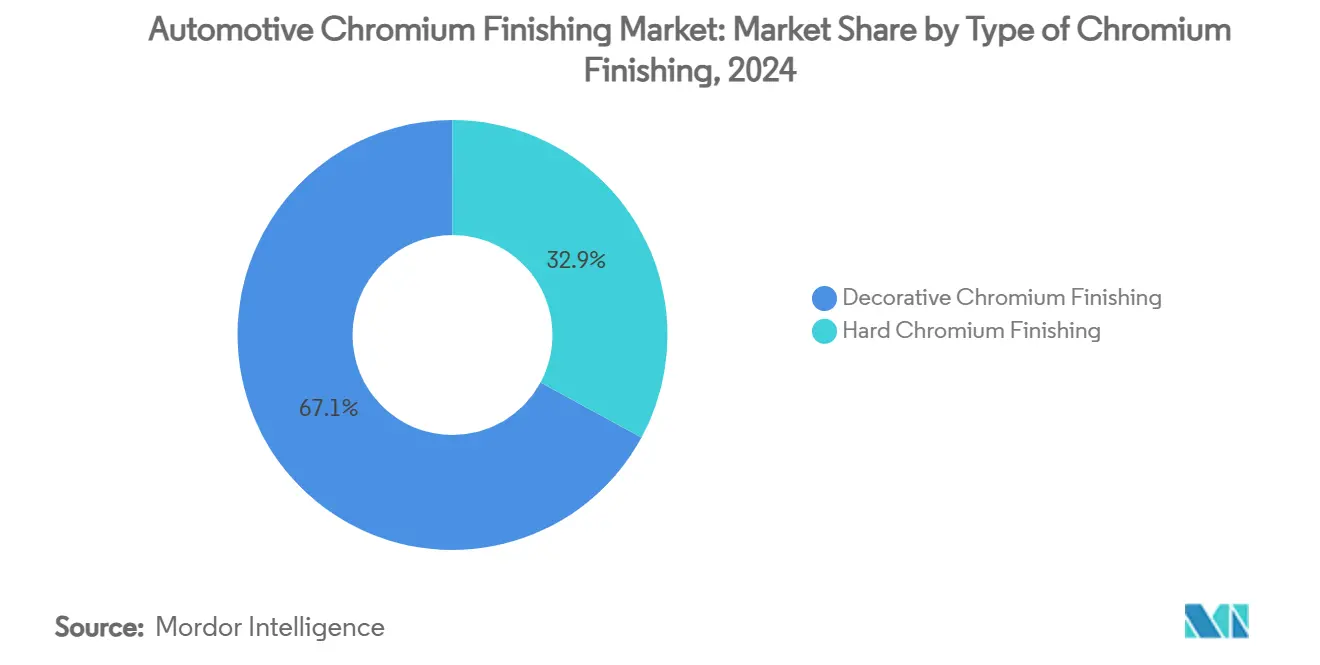

- Par type de chromage, le chromage décoratif représentait 67,13 % de la part du marché du chromage automobile en 2024. Le chromage dur devrait croître à un CAGR de 4,95 % jusqu'en 2030.

- Par application, les extérieurs automobiles représentaient une part de 46,17 % de la taille du marché du chromage automobile en 2024, et afficheront la croissance la plus rapide avec un CAGR de 5,18 % jusqu'en 2030.

- Par matériau de substrat, les plastiques représentaient 46,81 % de la taille du marché du chromage automobile en 2024, tandis que les substrats en aluminium enregistrent le CAGR le plus élevé de 6,14 % jusqu'en 2030.

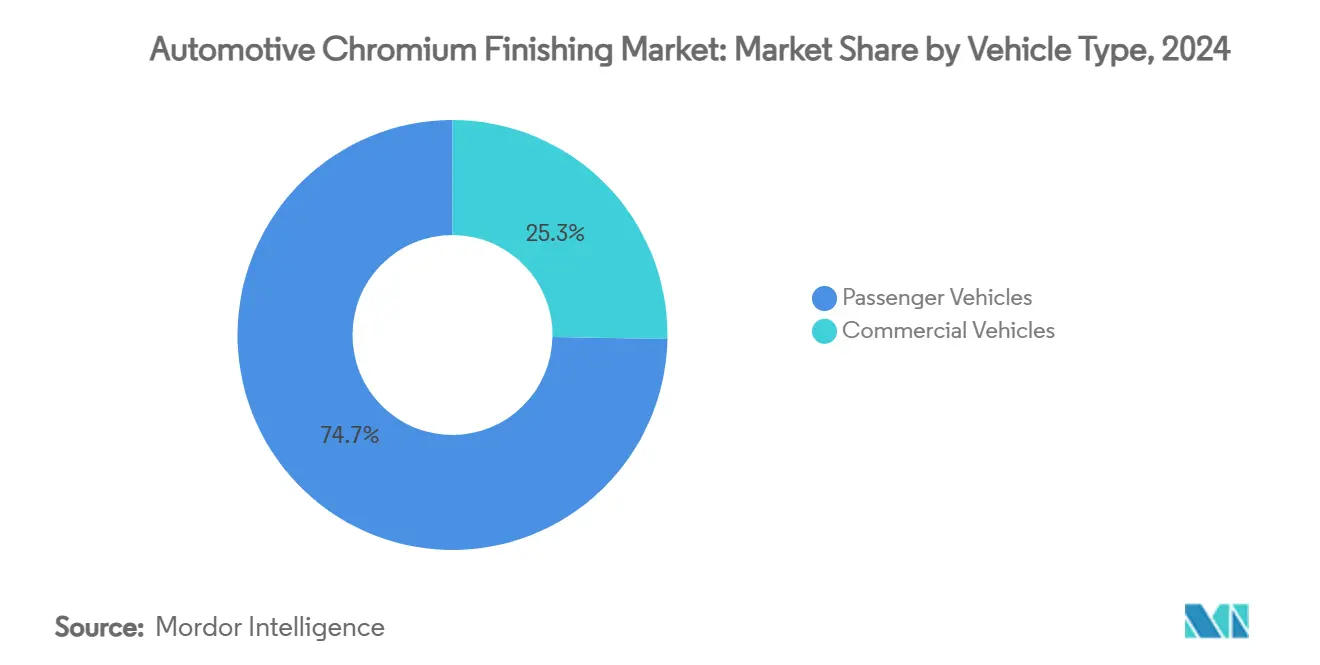

- Par type de véhicule, les voitures particulières étaient en tête avec 74,66 % de la part du marché du chromage automobile en 2024 et afficheront un CAGR de 5,34 % sur la période de prévision.

- Par technologie, l'électrodéposition hexavalente représentait 68,24 % de la part en 2024, mais l'électrodéposition trivalente est le sous-segment à la croissance la plus rapide avec un CAGR de 6,48 % jusqu'en 2030.

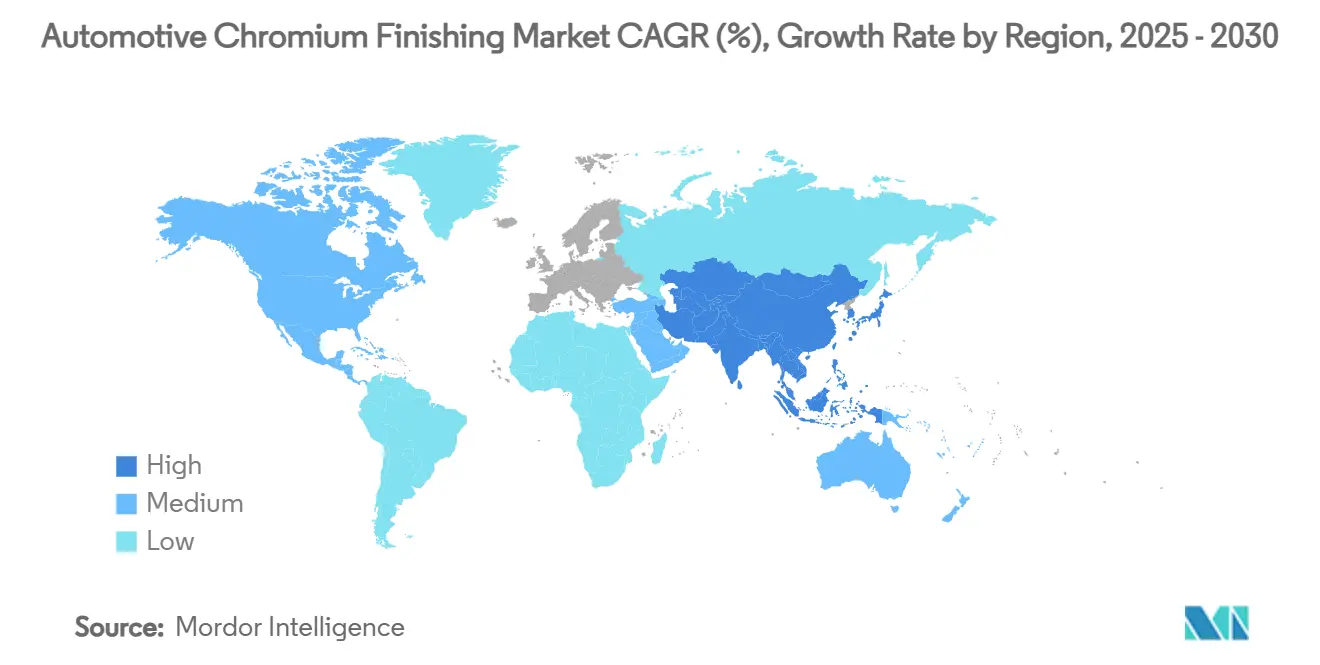

- Par géographie, l'Asie-Pacifique représentait 43,86 % de la part en 2024 et devrait connaître la croissance la plus rapide avec un CAGR de 5,83 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Chromage Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Esthétique Extérieure Haut de Gamme | +1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mandats des Équipementiers pour le Chrome Trivalent et le PVD | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Plastiques Chromés Légers dans les Garnitures des Équipementiers | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Reprise Post-Pandémique de la Production Automobile | +0.4% | Mondial, porté par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Garnitures Chrome Illuminées pour les VE | +0.4% | Pôles mondiaux de VE, en avance dans les segments premium | Long terme (≥ 4 ans) |

| Boîtiers de Capteurs Chromés pour les Systèmes ADAS de Niveau 3 et Plus | +0.3% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour une Esthétique Extérieure Haut de Gamme

Les garnitures brillantes en chrome continuent d'élever la perception des véhicules et permettent aux constructeurs automobiles de justifier des prix premium. Les marques de luxe spécifient des empilements trivalents multicouches qui réduisent l'utilisation de métal tout en préservant une réflectivité profonde, et les équipementiers du marché de masse ajoutent du chrome sélectif dans les calandres et les encadrements de vitres pour rehausser la valeur perçue. Les habitudes d'achat post-pandémiques se sont orientées vers des modèles de finition supérieure, ce qui a augmenté la teneur en chrome par véhicule même lorsque les régulateurs ont restreint les électrolytes traditionnels. Les traitements améliorés au laser tels que le Signocrom du groupe Huf permettent des teintes spécifiques à la marque au sein d'une couche de chrome, démontrant que l'innovation est incrémentale plutôt que disruptive [1]"Le procédé Signocrom permet le chrome multicouleur," Huf Group, huf-group.com. La demande esthétique résiliente soutient donc la stabilité des volumes pendant que le secteur subit une transformation technologique.

Mandats des Équipementiers pour le Chrome Trivalent et le PVD (Intérieurs Sans PFAS)

La mesure de contrôle des toxiques atmosphériques mise à jour par la Californie a bloqué les nouveaux permis hexavalents à partir de 2024 et oblige les ateliers de chromage décoratif à passer au trivalent d'ici 2030 [2]"Mesure de contrôle des toxiques atmosphériques pour le chromage," California Air Resources Board, carb.ca.gov. L'UE a publié des projets de restrictions visant une réduction annuelle des émissions de 17 tonnes, et les grands groupes automobiles ont des dates limites internes entre 2025 et 2027. La plateforme trivalente sans PFAS de MacDermid Enthone offre une résistance à la corrosion dépassant 120 heures en brouillard salin neutre, dissipant les préoccupations antérieures des équipementiers en matière de qualité. Les fournisseurs disposant de programmes trivalents et PVD éprouvés bénéficient du statut de fournisseur privilégié, tandis que les ateliers traditionnels risquent d'être exclus des listes d'approvisionnement mondiales.

Adoption des Plastiques Chromés Légers dans les Garnitures des Équipementiers

Le passage du zinc moulé sous pression ou de l'acier à l'ABS ou au PC-ABS chromé permet d'économiser plusieurs kilogrammes par véhicule, améliorant directement la consommation de carburant ou l'autonomie des VE. La chimie avancée des promoteurs d'adhérence combinée au flashage sous vide permet d'atteindre des résistances d'adhérence comparables à celles des substrats métalliques. Les constructeurs automobiles intègrent désormais des cadres intérieurs complexes en une seule pièce qui remplacent plusieurs pièces métalliques, rationalisant l'assemblage et les coûts. L'Ecoposit CF-800 de DuPont élimine le chrome hexavalent lors de la gravure, répondant à la fois aux exigences de durabilité et de sécurité des travailleurs. Les avantages en termes de légèreté sont amplifiés dans les VE où la masse de la batterie domine les budgets de poids des véhicules, garantissant que les plastiques restent un substrat de choix à long terme.

Reprise Post-Pandémique de la Production Automobile Mondiale

La production mondiale de véhicules à moteur a dépassé 95 millions d'unités en 2024, surpassant les références pré-COVID et restaurant la demande de base en garnitures chromées [3]"Résultats de production 2024," Organisation Internationale des Constructeurs d'Automobiles, oica.net. L'Asie-Pacifique a mené la reprise alors que les usines d'assemblage chinoises fonctionnaient à forte utilisation, tandis que l'Amérique du Nord et l'Europe se stabilisaient après la résolution des pénuries de puces. Les équipementiers ont privilégié les modèles haut de gamme pour défendre leurs marges, ce qui s'est traduit par un plus grand chromage par unité. La teneur en chrome est désormais intégrée dans les cahiers des charges de base plutôt que reléguée aux options d'apparence facultatives, offrant aux finisseurs une meilleure visibilité des volumes pour la planification des capacités.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions Mondiales du Chrome Hexavalent | -0.9% | Californie, UE, Royaume-Uni | Court terme (≤ 2 ans) |

| Volatilité du Prix du Chrome et Risque Ferrochrome | -0.5% | Mondial, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Substituts de Revêtement Transparent Auto-Cicatrisant | -0.4% | Amérique du Nord, Europe, modèles premium | Long terme (≥ 4 ans) |

| CAPEX Élevé pour les Lignes PVD à Forte Intensité Énergétique | -0.3% | Mondial, impact sur les petits fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Interdictions Mondiales du Chrome Hexavalent

La Californie et le Royaume-Uni ont chacun promulgué des interdictions totales sur les nouvelles capacités hexavalentes en 2024. L'amendement REACH à venir de l'UE classerait de nombreux bains décoratifs existants comme substances extrêmement préoccupantes, déclenchant des dates d'expiration d'autorisation. Stellantis a rendu publics ses plans de suppression de toutes les garnitures chromées sur les futures plateformes sur la base d'évaluations de la sécurité des travailleurs. Alors que les grands chromeurs peuvent financer les conversions, des centaines de petits ateliers de sous-traitance risquent la fermeture, réduisant la capacité totale disponible et freinant l'expansion du marché à court terme.

Volatilité du Prix du Chrome et Risque d'Approvisionnement en Ferrochrome

Les prix de référence du chrome ont bondi de 18 % entre 2024 et 2025 après que des perturbations électriques en Afrique du Sud ont réduit la production de ferrochrome. Étant donné que les coûts des matériaux représentent environ 40 % des intrants du chromage décoratif, les hausses soudaines compriment les marges ou forcent des renégociations de prix. Les contrats des équipementiers transfèrent de plus en plus les clauses de prix des matières premières aux fournisseurs de rang deux qui manquent d'outils de couverture. Des trajectoires de prix incertaines compliquent le dossier commercial pour les cellules PVD à plusieurs millions d'euros, prolongeant les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chromage : La Dominance du Décoratif Stimule la Prime Esthétique

Le chrome décoratif a conservé 67,13 % de la part du marché du chromage automobile en 2024 et devrait progresser à un CAGR de 4,95 % jusqu'en 2030, soulignant son rôle central dans le langage visuel de l'image de marque extérieure. Le segment bénéficie directement de l'agrandissement continu des calandres sur les SUV et de l'intégration de l'éclairage dans les garnitures brillantes, ce qui augmente les exigences en termes de surface. Les ateliers de finition utilisent la rectification par impulsions inversées pour réduire l'épaisseur du métal tout en offrant une micro-rugosité plus nette, préservant l'éclat sous une lumière diurne intense. Le chrome dur, bien que plus modeste, est utilisé pour les tiges de pistons, les bagues de roulement et les plaques de refroidissement de batteries où les performances tribologiques gouvernent la sélection. Les innovations dans le chrome dur micro-fissuré améliorent la durée de vie en fatigue de 25 %, élargissant son acceptation dans les arbres d'essieu électrique de nouvelle génération.

Les fournisseurs de chromage décoratif fusionnent pour ajouter des services de conception internes et des empilements PVD accordés en couleur qui imitent le cuivre ou l'aluminium anodisé en couches minces. Cette capacité attire les startups de VE qui recherchent des finitions signatures originales mais manquent d'investissements en cabines de peinture. Pendant ce temps, les spécialistes du chrome dur poursuivent la diversification, en regroupant des services de réparation et de re-chromage pour les pièces de transmission reconditionnées afin de contrer la baisse des volumes de moteurs à combustion interne. Les deux niches renforcent conjointement le marché du chromage automobile, bien que l'équilibre décoratif entre esthétique et durabilité en fasse le moteur de valeur de la chaîne d'approvisionnement.

Par Application : Les Extérieurs Mènent la Stratégie de Positionnement Premium

Les extérieurs automobiles représentaient 46,17 % de la taille du marché du chromage automobile en 2024 et afficheront un CAGR de 5,18 %, propulsés par la prolifération des calandres de SUV et l'essor des barres de façade illuminées. Les fournisseurs livrent de grandes calandres en ABS pré-chromées qui intègrent des fenêtres radar, réduisant les sous-ensembles en aval pour les équipementiers. Les techniques hybrides de revêtement dans le moule pulvérisent du chrome sur des inserts plastiques chauds, éliminant les outillages supplémentaires et les étapes de découpe. Les garnitures intérieures brillantes suivent avec des boutons de console, des anneaux d'aération et des cadres de levier de vitesse désormais imposés même sur les crossovers grand public, augmentant les grammes de chrome par habitacle.

Le chrome au niveau des composants s'étend également avec les plaques thermiques de batteries et les stators à épingles à cheveux qui nécessitent des revêtements minces et durs contre les liquides de refroidissement diélectriques. La parité de poids avec l'aluminium est critique, de sorte que les revêtements de chrome dur trivalent offrent une résistance à la corrosion à une épaisseur 50 % inférieure par rapport au chrome dur conventionnel, libérant de l'espace d'encombrement. Collectivement, la persistance des garnitures extérieures décoratives et l'émergence des besoins fonctionnels des groupes motopropulseurs électriques garantissent la diversité des applications au sein du marché du chromage automobile.

Par Matériau de Substrat : La Dominance des Plastiques Rencontre l'Innovation de l'Aluminium

Les substrats plastiques ont conservé 46,81 % de la part de la taille du marché du chromage automobile en 2024, offrant une liberté de conception inégalée. Les ateliers de finition utilisent la pulvérisation à basse température pour éviter la déformation thermique des substrats ABS, maintenant leur importance dans les spécifications. Pourtant, le CAGR de 6,14 % de l'aluminium signale sa place stratégique dans les boîtiers de batteries, les carters de moteurs et les barres de jambe de force structurelles où la conductivité et les économies de masse coexistent. Des fournisseurs comme JFE Steel ont lancé des tôles d'aluminium traitables thermiquement qui acceptent des couches d'adhérence trivalentes sans gravure à l'acide chromique, réduisant le temps de préparation de 15 %.

L'acier conserve son utilité dans les grands renforts de pare-chocs ; cependant, sa part diminue à mesure que les équipementiers cherchent des économies de kilogrammes avant Euro 7. Les substrats composites et en fibre de verre émergent dans les rails de toit et les lèvres de becquet, métallisés par activation plasma pour atteindre un objectif de 720 heures en brouillard salin. La palette de matériaux plus large récompense les applicateurs qui combinent des racks flexibles, des cuves multi-chimies et une inspection optique automatisée dans une seule cellule.

Par Type de Véhicule : Les Véhicules Particuliers Dominent et Mènent la Croissance

Les modèles particuliers représentaient 74,66 % de la part du marché du chromage automobile en 2024 et devraient se développer au CAGR le plus rapide de 5,34 % jusqu'en 2030, avec des volumes ancrés dans les SUV compacts qui utilisent des sourcils de phares chromés et des épées de montant C pour véhiculer un caractère haut de gamme. Les berlines électriques ajoutent des accents de bas de caisse illuminés, augmentant l'utilisation du chrome par voiture de 8 % d'une année sur l'autre. Les fourgonnettes commerciales, bien que moins nombreuses, adoptent le chrome dur à l'intérieur des pivots de suspension et des arbres de prise de force pour prolonger la disponibilité de la flotte. Alors que la législation régionale promeut le fret zéro émission, les camions électriques intègrent des plaques de refroidissement chromées qui stabilisent la température de la batterie sous charge lourde, élargissant la demande fonctionnelle.

La croissance future dans les bus électriques commerciaux appellera à la suppression du chrome décoratif au profit de bandes PVD colorées alignées sur l'image de marque des villes, modérant les volumes esthétiques mais ajoutant des revêtements spéciaux à plus haute marge. L'interaction globale des segments indique que les véhicules particuliers continueront de dicter les tendances décoratives, tandis que les plateformes commerciales tirent l'innovation du chrome dur vers l'avant.

Par Technologie : La Transition Trivalente s'Accélère Malgré la Dominance Hexavalente

L'électrodéposition hexavalente commandait encore 68,24 % de la part du marché du chromage automobile en 2024 en raison des lignes bien établies et d'une uniformité de couleur inégalée. L'horloge réglementaire a cependant catalysé un CAGR de 6,48 % pour les bains trivalents. Les formulations modernes présentent des dépôts de 0,5 micron qui réussissent les tests de corrosion CASS, répondant aux spécifications de classe A des équipementiers sans anodes en plomb. Les équipementiers de rang un modernisent les cellules existantes avec des cages d'anodes et une filtration révisée plutôt que d'investir dans de nouvelles installations, réduisant les délais de retour sur investissement. Le PVD, quant à lui, croît à deux chiffres à partir d'une petite base car les LED dans les pièces chromées imposent une netteté optique des bords que seule la pulvérisation cathodique peut offrir.

Certains finisseurs mélangent les chimies, déposant une couche d'accrochage trivalente puis scellant avec un revêtement de finition transparent pulvérisé pour ajouter une résistance aux empreintes digitales. Les déploiements futurs pourraient associer des lignes trivalentes aqueuses pour les petites pièces en grand volume et le PVD pour les grandes garnitures, préservant la scalabilité tout en satisfaisant les objectifs cosmétiques. La dominance hexavalente s'érode d'ici le milieu de la décennie, mais elle reste irremplaçable pour les cavités profondes à fort pouvoir de pénétration jusqu'à ce que les chimies trivalentes à base additive progressent.

Analyse Géographique

L'Asie-Pacifique a ancré 43,86 % de la demande mondiale en 2024 et devrait connaître un CAGR de 5,83 % jusqu'en 2030. La production chinoise de plus de 30 millions d'unités alimente les programmes locaux et d'exportation, assurant un chargement en plusieurs équipes des cellules de chromage décoratif ABS dans le Guangdong et le Jiangsu. Les équipementiers japonais sont pionniers dans le chrome dur micro-fissuré pour les tiges hydrauliques, canalisant les innovations vers les ateliers de sous-traitance de l'ASEAN. Le couloir indien de parcs industriels de peinture et de chromage près de Pune attire à la fois les marques nationales et les nouveaux entrants occidentaux dans les VE qui cherchent un approvisionnement localisé en garnitures. Les politiques publiques mêlent des garde-fous environnementaux à des subventions de conversion pragmatiques, de sorte que les ateliers de chromage peuvent adopter des bains trivalents sans fermeture.

L'Amérique du Nord reste axée sur la technologie. Les mandats californiens accélèrent la transition vers le trivalent, et les fournisseurs canadiens pré-qualifient désormais les chimies sans PFAS pour sécuriser les attributions de fournitures des Trois Grands de Detroit. La maison mère de Chrysler, Stellantis, a annulé le chrome sur les futures marques de véhicules particuliers, mais les camions RAM et Jeep exigent toujours des garnitures brillantes substantielles, créant une stratégie produit divisée. Les États-Unis accueillent également de nouveaux investissements dans les matières premières chromées tels que l'usine nationale approuvée d'AMG qui compensera la dépendance aux importations. L'Europe opère sous le regard réglementaire le plus strict. Les projets de révisions REACH menacent une classification SVHC globale pour les utilisations décoratives du chrome hexavalent. Les chromeurs allemands installent donc des cellules PVD à plusieurs millions d'euros en association avec des modules de récupération d'énergie pour respecter les budgets carbone. Les équipementiers scandinaves expérimentent des thèmes stylistiques sans chrome, mais la demande persiste dans les berlines premium traditionnelles. L'Europe de l'Est offre des clusters de chromage compétitifs en termes de coûts qui alimentent l'Allemagne et la France, bien que l'accès aux fonds de modernisation soutenus par l'UE exige une conformité trivalente avérée.

La production automobile au Moyen-Orient et en Afrique croît à partir d'une petite base ; les fournisseurs turcs fournissent des calandres chromées à la fois à l'assemblage local et aux pièces détachées d'Europe occidentale. L'Amérique du Sud se stabilise après les ralentissements dus aux pénuries de puces, et les finisseurs brésiliens passent au trivalent après que les régulateurs locaux se sont alignés sur les normes de l'UE. Collectivement, le rythme réglementaire spécifique à chaque région et l'évolution du mix de véhicules façonnent des opportunités disparates sur le marché du chromage automobile.

Paysage Concurrentiel

Le marché du chromage automobile reste modérément fragmenté, mais la consolidation s'accélère. SRG Global, Atotech et MacDermid Enthone détiennent collectivement une part significative de la taille du marché du chromage automobile. Chaque entreprise se différencie par des kits de conversion clés en main et des laboratoires métallurgiques intégrés. Quaker Houghton a dépensé 153 millions USD pour acquérir Dipsol en 2024, renforçant ses portefeuilles d'électrolytes trivalents et gagnant un accès au marché asiatique. Axalta a payé 285 millions USD pour le groupe CoverFlexx afin d'ajouter des capacités PVD spécialisées et de peinture sur chrome, démontrant que l'échelle et l'étendue de l'ingénierie de surface définissent la compétitivité future.

Les feuilles de route technologiques se concentrent sur les procédés humides sans PFAS et la pulvérisation cathodique sur grandes surfaces. MacDermid Enthone a publié un guide technique en janvier 2025 confirmant que sa nouvelle ligne trivalente sans PFAS correspond aux spécifications de corrosion ASTM hexavalentes traditionnelles, obtenant rapidement l'approbation des équipementiers. Oerlikon a investi dans des chambres de 2,5 mètres de diamètre avec cartographie d'épaisseur contrôlée par intelligence artificielle, réduisant le temps de cycle de 20 %.

Les petits ateliers régionaux font face à des barrières en capital ; beaucoup cherchent des coentreprises avec des fournisseurs de chimie qui offrent des packages de financement. L'usine américaine de ferrochrome d'AMG signale des tendances d'intégration en amont qui stabilisent les intrants bruts pour les réseaux de chromage captifs. Les entrants perturbateurs du secteur de la peinture poussent des revêtements transparents haute brillance comme alternatives au chrome, mais la parité optique et le prestige du luxe favorisent encore les couches métalliques authentiques. Dans l'ensemble, l'intensité concurrentielle est gouvernée par la préparation réglementaire, la proximité des clients et les écosystèmes chimie-équipement plutôt que par le seul prix.

Leaders du Secteur du Chromage Automobile

SRG Global

Atotech (MKS Instruments)

MacDermid Enthone Industrial Solutions

AkzoNobel

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : AMG a approuvé une usine de fabrication de chrome aux États-Unis pour renforcer l'approvisionnement national destiné à la demande automobile et industrielle.

- Octobre 2024 : PROTO a lancé un service de chromage destiné à la communauté de la restauration et de la personnalisation du marché secondaire, promettant durabilité et brillance miroir pour les véhicules anciens.

Portée du Rapport sur le Marché Mondial du Chromage Automobile

| Chromage Décoratif |

| Chromage Dur |

| Intérieurs Automobiles |

| Extérieurs Automobiles |

| Composants Automobiles |

| Acier |

| Aluminium |

| Plastiques |

| Autres Matériaux |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Électrodéposition – Hexavalente |

| Électrodéposition – Trivalente |

| Dépôt Physique en Phase Vapeur (PVD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Chromage | Chromage Décoratif | |

| Chromage Dur | ||

| Par Application | Intérieurs Automobiles | |

| Extérieurs Automobiles | ||

| Composants Automobiles | ||

| Par Matériau de Substrat | Acier | |

| Aluminium | ||

| Plastiques | ||

| Autres Matériaux | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux | ||

| Par Technologie | Électrodéposition – Hexavalente | |

| Électrodéposition – Trivalente | ||

| Dépôt Physique en Phase Vapeur (PVD) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du chromage automobile ?

La taille du marché du chromage automobile a atteint 4,23 milliards USD en 2025 et devrait passer à 5,28 milliards USD d'ici 2030.

Quelle région est en tête du marché du chromage automobile ?

L'Asie-Pacifique détient 43,86 % de la part et affiche le CAGR le plus rapide de 5,83 % grâce à la production automobile à grande échelle et aux chaînes d'approvisionnement intégrées.

Pourquoi les constructeurs automobiles se tournent-ils vers le chrome trivalent ?

Les électrolytes trivalents satisfont aux réglementations strictes de la Californie et de l'UE, éliminent les risques cancérigènes du chrome hexavalent et correspondent désormais aux performances de corrosion traditionnelles.

Quel substrat connaît la croissance la plus rapide pour le chromage ?

Les pièces en aluminium enregistrent un CAGR de 6,14 % car les boîtiers de batteries de VE et les carters de moteurs nécessitent des surfaces légères, thermiquement conductrices et protégées contre la corrosion.

Dernière mise à jour de la page le: