Taille et parts du marché des matériaux acoustiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.63 Milliards de dollars |

| Taille du Marché (2031) | 6.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

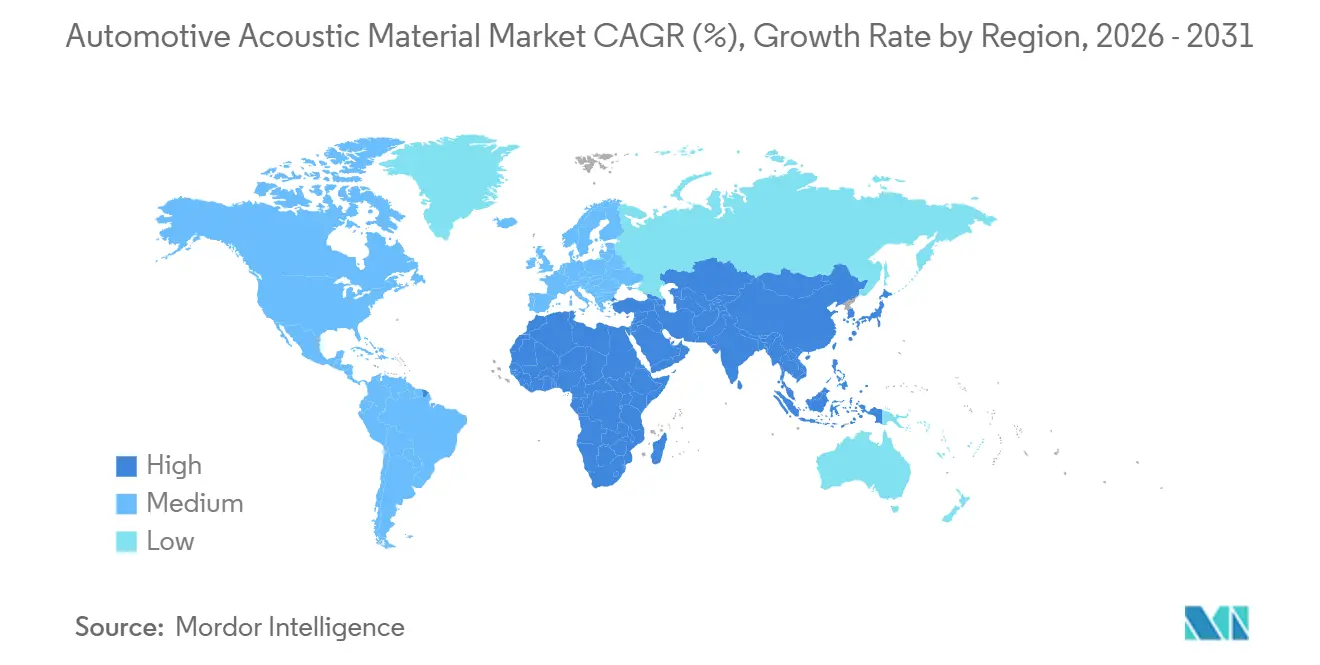

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

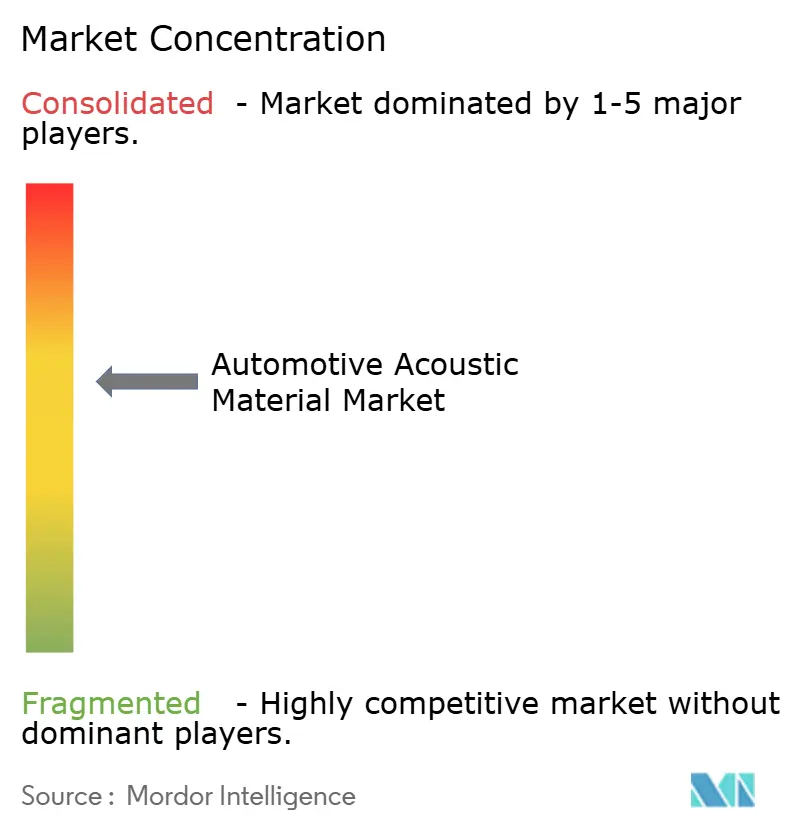

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux acoustiques automobiles par Mordor Intelligence

La taille du marché des matériaux acoustiques automobiles devrait passer de 5,40 milliards USD en 2025 à 5,63 milliards USD en 2026, pour atteindre 6,95 milliards USD d'ici 2031, reflétant un TCAC de 4,28 % au cours de la période de prévision (2026 à 2031). La progression soutenue de la production de véhicules électriques, le renforcement des réglementations sur le bruit intérieur et la demande de composites multifonctionnels légers soutiennent cette avancée régulière. Les équipementiers d'origine s'attachent à intégrer les fonctions thermiques et acoustiques dans des ensembles monocouches afin de libérer de l'espace dans les plateformes EV de type skateboard tout en respectant les limites strictes de bruit en cabine. Le polyuréthane conserve sa position dominante grâce à ses performances d'amortissement éprouvées, tandis que le polypropylène gagne du terrain à mesure que les obligations de recyclage se renforcent. La croissance géographique reste ancrée en Asie-Pacifique, mais le Moyen-Orient et l'Afrique dépassent les moyennes mondiales à mesure que de nouvelles usines d'assemblage entrent en production. L'intensité concurrentielle est façonnée par les avancées en science des matériaux et les acquisitions stratégiques qui élargissent les empreintes régionales et diversifient les portefeuilles de produits.

Points clés du rapport

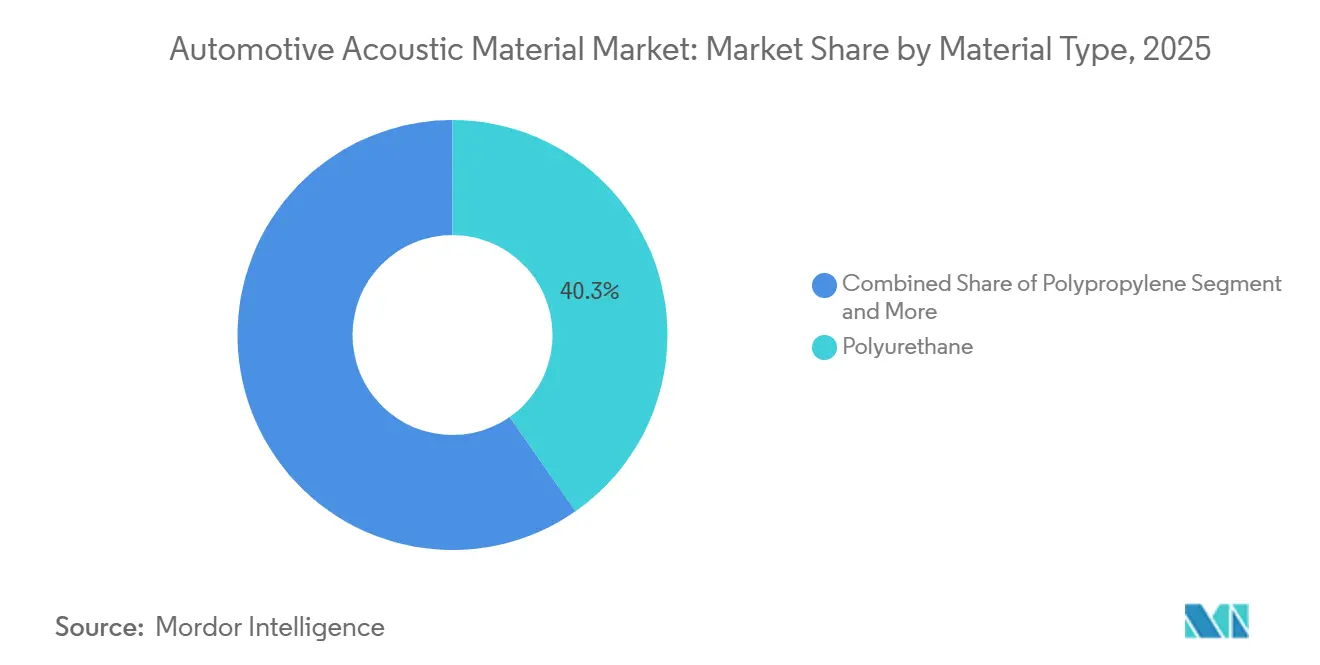

- Par type de matériau, le polyuréthane a capté 40,25 % de la part du marché des matériaux acoustiques automobiles en 2025, tandis que le polypropylène devrait progresser à un TCAC de 6,55 % jusqu'en 2031.

- Par zone d'application, les systèmes intérieurs représentaient 53,18 % de la taille du marché des matériaux acoustiques automobiles en 2025, et les composants extérieurs progressent à un TCAC de 7,58 % jusqu'en 2031.

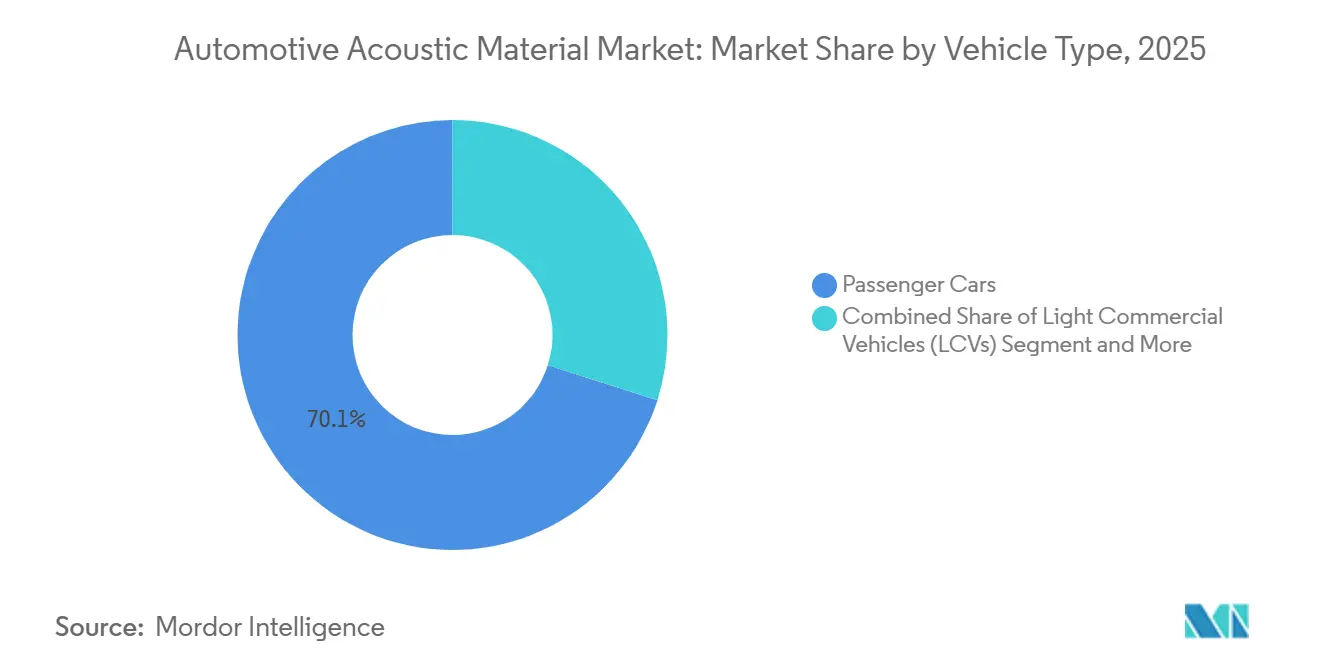

- Par type de véhicule, les voitures particulières dominaient avec une part de 70,13 % en 2025 ; les véhicules utilitaires légers enregistreront le TCAC prévisionnel le plus rapide à 6,13 % jusqu'en 2031.

- Par canal de vente, l'approvisionnement auprès des équipementiers d'origine représentait une part de 83,44 % en 2025, tandis que le marché secondaire devrait croître à un TCAC de 7,03 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,16 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 5,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux acoustiques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le bruit intérieur | +1.2% | Mondial, avec l'Europe et la Chine en tête | Moyen terme (2 à 4 ans) |

| Les équipementiers d'origine privilégient les composites acoustiques légers | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'urbanisation stimule le confort en cabine | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Les flottes de covoiturage recherchent des intérieurs NVH durables | +0.5% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Les mousses biosourcées répondent aux exigences ESG | +0.4% | Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Les ensembles acoustiques intégrés réduisent la taille des systèmes audio | +0.3% | Segments premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur le bruit intérieur pour les VE et les VHE

Les modèles électriques et hybrides sont désormais soumis à des plafonds de bruit en cabine en vertu du Règlement (UE) 540/2014 et des normes chinoises GB 1495-2024, ce qui entraîne une hausse immédiate de la demande de mousses haute densité, de stratifiés multicouches et d'absorbeurs de fréquences à réglage précis [1]"Règlement (UE) 540/2014 relatif au niveau sonore des véhicules à moteur," Commission européenne, ec.europa.eu. Les équipementiers d'origine doivent obtenir des matériaux certifiés dans un délai de deux ans, ce qui confère un levier tarifaire aux fournisseurs déjà homologués. La sélection des produits s'oriente de plus en plus vers des composites en polyuréthane à faible épaisseur qui bloquent le sifflement des onduleurs sans sacrifier l'espace au niveau du plancher. Les réglementations s'étendent désormais au marché secondaire, obligeant les pièces de remplacement à respecter les spécifications acoustiques d'origine, ce qui élargit la demande totale adressable. Les fournisseurs qui alignent leurs pipelines de R&D sur les calendriers de certification peuvent exiger des primes et s'assurer des contrats pluriannuels.

Évolution des équipementiers d'origine vers des composites acoustiques-thermiques légers et multifonctionnels

Les fabricants fusionnent les amortisseurs NVH avec des barrières thermiques en panneaux uniques qui offrent des économies de masse notables par rapport aux empilements multicouches traditionnels. Les matrices riches en polypropylène sont privilégiées car elles satisfont aux seuils de recyclabilité émergeant dans le Plan d'action pour l'économie circulaire de l'Europe. Cette évolution accélère les partenariats stratégiques entre les entreprises chimiques et les convertisseurs de rang 1 qui contrôlent les lignes de collage avancées. Bien que ces composites coûtent nettement plus cher au mètre carré, les équipementiers d'origine récupèrent les dépenses grâce à la réduction du nombre de fixations, à des cadences de production plus rapides et à une meilleure autonomie des VE. Les fournisseurs disposant d'actifs intégrés de compoundage et de laminage acquièrent un avantage concurrentiel en atteignant des tolérances dimensionnelles strictes et des objectifs à double propriété en une seule passe de production.

Urbanisation rapide stimulant la demande de confort en cabine dans l'Asie émergente

La population urbaine de l'Inde atteindra 675 millions d'habitants d'ici 2035, amplifiant la sensibilité des conducteurs au bruit de la circulation. En Inde et en Asie du Sud-Est, les constructeurs automobiles équipent désormais les citadines de masse de revêtements de sol et de tableaux de bord, une caractéristique autrefois réservée aux berlines de luxe. Les règles de contenu local encouragent les fournisseurs de matériaux à construire des usines régionales, réduisant les coûts logistiques et permettant des itérations de conception plus rapides. La hausse du revenu disponible permet aux acheteurs du segment intermédiaire de payer de modestes primes pour des trajets plus silencieux, faisant passer les taux de spécification acoustique de quelques pourcents à des pourcentages élevés à deux chiffres de la valeur de la nomenclature. Les flottes commerciales assurant la livraison du dernier kilomètre dans les villes congestionnées adoptent également des ensembles NVH améliorés pour réduire la fatigue des conducteurs et respecter les normes de sécurité au travail.

Croissance des flottes de covoiturage et de taxis robotisés privilégiant des intérieurs NVH durables

Les opérateurs de flottes Waymo, Cruise et Didi s'attendent à ce que les panneaux intérieurs résistent à des cycles d'utilisation de cinq cent mille miles sans dégradation acoustique, soit cinq fois plus longtemps que les véhicules à usage privé. Les mousses de polyuréthane intègrent désormais des peaux durables et des additifs antimicrobiens qui résistent aux nettoyages fréquents. Les garanties de performance couvrant la rétention acoustique deviennent standard dans les contrats d'approvisionnement, créant des flux de revenus récurrents via des kits de maintenance. Les centres de remise à neuf du marché secondaire s'approvisionnent en kits prêts à l'emploi conçus pour une rotation rapide, consolidant un nouveau créneau spécialisé. Les fournisseurs capables de certifier des solutions acoustiques longue durée tissent des liens plus solides avec les opérateurs de flottes gérant de grands déploiements urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières pétrochimiques | -0.6% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les contraintes d'espace limitent l'isolation des VE | -0.4% | Marchés mondiaux des VE | Moyen terme (2 à 4 ans) |

| Les obligations de recyclage augmentent la complexité des matériaux | -0.3% | Europe en tête, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| L'annulation active du bruit réduit la demande | -0.2% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en matières premières pétrochimiques pour les mousses

Les prix du diisocyanate de toluène, un précurseur clé du polyuréthane, ont connu des fluctuations significatives en 2025 en raison des tensions géopolitiques affectant la production au Moyen-Orient. Les marges des petits convertisseurs sans mécanismes de couverture ont subi une contraction significative. Les équipementiers d'origine ont réagi en diversifiant leurs sources d'approvisionnement et en négociant des clauses de répercussion, augmentant ainsi la complexité des achats. Bien que les filières biosourcées promettent une stabilité, elles restent coûteuses et limitées en capacité. Les fournisseurs disposant de lignes chimiques intégrées en amont ou de contrats à long terme se protègent des chocs à court terme et conservent leur statut de fournisseur privilégié.

Contraintes d'espace dans les plateformes EV de type skateboard limitant l'épaisseur de l'isolation

Les VE de nouvelle génération réduisent l'épaisseur du plancher à 15–20 mm pour faire de la place à des batteries plus grandes. Les nattes de fibres traditionnelles perdent leur efficacité à ces dimensions, obligeant les fournisseurs à recourir à des films microperforés, des hybrides à aérogel et des cellules à métamatériaux. Ces solutions nécessitent de nouveaux outillages et protocoles de contrôle qualité, ce qui alourdit les budgets d'investissement des fournisseurs de rang 2. La pose de kits de marché secondaire plus épais s'avère peu pratique, renforçant ainsi la domination du canal équipementier d'origine. Une opportunité s'ouvre pour les innovateurs capables de valider des produits à haute perte de transmission inférieurs à 300 µm qui satisfont également aux normes d'inflammabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyuréthane en tête tandis que le polypropylène accélère

Le polyuréthane est resté l'ancre avec une part de 40,25 % en 2025 grâce à son amortissement fiable, ses chaînes d'approvisionnement établies et sa large homologation par les équipementiers d'origine. Le marché des matériaux acoustiques automobiles bénéficie de la polyvalence de réglage du polyuréthane, permettant des structures cellulaires sur mesure pour des bandes de fréquences spécifiques. Cependant, les pressions en matière de recyclabilité et la recherche d'une densité plus faible stimulent le TCAC de 6,55 % du polypropylène, le positionnant comme le vecteur de croissance remarquable. Les fournisseurs se tournent vers des mélanges riches en PP qui réduisent significativement la masse tout en respectant les codes d'inflammabilité. Les matières premières biosourcées émergent mais nécessitent une mise à l'échelle pour correspondre aux contrats en volume, les maintenant pour l'instant en phase pilote.

Les producteurs de polyuréthane répondent avec des grades de polyol renouvelables et des formulations à faible teneur en COV conformes aux seuils REACH de l'UE. La taille du marché des matériaux acoustiques automobiles pour le polyuréthane est appelée à se développer davantage, reflétant une base solide pour l'innovation incrémentale. La montée en puissance du polypropylène invite à des expansions de capacité en Asie, où les complexes pétrochimiques intégrés réduisent les coûts de résine. La fibre de verre et les textiles spéciaux occupent des rôles de niche dans les intérieurs commerciaux et premium, respectivement, équilibrant coût, poids et esthétique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par zone d'application : maturité de l'intérieur face à l'élan de l'extérieur

Les solutions intérieures ont généré 53,18 % des revenus en 2025, témoignant d'une attention de longue date portée au confort des occupants et à la conformité réglementaire. Les panneaux de portes, les moquettes de sol et les isolants de tableau de bord constituent des programmes stables et à fort volume qui ancrent les flux de trésorerie des fournisseurs. Le marché des matériaux acoustiques automobiles continue d'innover dans les garnitures intérieures grâce à des feutres composites qui servent également de surfaces de design, facilitant l'assemblage et améliorant la qualité perçue. Cependant, le segment extérieur croît plus rapidement à un TCAC de 7,58 %, porté par l'aérodynamique des VE et les obligations de gestion du bruit éolien.

Les boucliers de soubassement, les passages de roues et les garnitures de montant A exploitent des mélanges de polypropylène et de PET thermoformé qui résistent aux impacts de pierres tout en amortissant le bruit à large bande. La taille du marché des matériaux acoustiques automobiles attribuée aux composants extérieurs devrait croître significativement d'ici 2031. Les modules aéro-acoustiques intégrés réduisent la traînée et suppriment le bruit induit par les tourbillons, répondant aux objectifs d'autonomie et de silence en cabine des équipementiers d'origine en un seul assemblage. Les fournisseurs affinent des composites stables aux intempéries capables de résister aux cycles thermiques et à l'exposition au sel de voirie sans dérive acoustique, consolidant des revendications de durabilité à long terme.

Par type de véhicule : l'électrification des VUL stimule une nouvelle demande

Les voitures particulières ont préservé une part de 70,13 % en 2025, reflétant un volume de production mondial élevé. Leur profondeur de spécification en fait le pilier de l'innovation en matière de matériaux et de l'échelle des marges. Pendant ce temps, les fourgonnettes de livraison électrifiées poussent les véhicules utilitaires légers (VUL) vers un TCAC de 6,13 % à mesure que le commerce électronique augmente les fréquences de livraison urbaine. Les acheteurs de flottes spécifient des tapis de sol robustes et des panneaux de cloison pare-feu qui amortissent le sifflement des unités d'entraînement et le bruit des quais de chargement. La différentiel de part du marché des matériaux acoustiques automobiles se réduit à mesure que les programmes VUL adoptent les caractéristiques de confort des voitures particulières pour satisfaire les politiques de fidélisation des conducteurs.

Les camions moyens et lourds maintiennent une absorption régulière pour les revêtements de toit et de cabine couchette qui réduisent la fatigue lors des longs trajets. Les fabricants d'autobus poursuivant des flottes zéro émission intègrent des mousses à faible dégagement de fumée qui respectent les codes de sécurité des transports en commun, étendant la portée des fournisseurs aux projets de transport en commun de masse. La taille du marché des matériaux acoustiques automobiles pour les VUL se développera significativement d'ici 2031, se traduisant par une opportunité de segment notable. Pour tous les types de véhicules, les stratifiés minces mais à haute perte répondent à l'espace de conditionnement limité inhérent aux architectures dominées par les batteries, assurant la pertinence future des systèmes NVH passifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : le marché secondaire prend de l'élan

Les circuits équipementiers d'origine ont représenté 83,44 % des ventes en 2025, les revêtements acoustiques étant choisis tôt dans le développement de la plateforme aux côtés des systèmes de sécurité passive et thermiques. Pourtant, le marché secondaire progresse avec un TCAC de 7,03 % d'ici 2031, les flottes vieillissantes cherchant des mises à niveau de cabine et les remises à neuf de flottes prolongeant la durée de vie en service. Les plateformes en ligne expédient des kits prédécoupés avec un dos autocollant, simplifiant l'installation et élargissant la portée auprès des consommateurs. Le marché des matériaux acoustiques automobiles bénéficie lorsque les opérateurs de covoiturage rénovent les intérieurs pour fidéliser la clientèle et atteindre les objectifs de bruit codifiés dans les réglementations municipales.

Des installateurs spécialisés émergent, regroupant des services de re-revêtement acoustique avec des mises à niveau de détailing et d'infodivertissement. Les fournisseurs équipementiers d'origine se couvrent contre le risque de canal en lançant des gammes de retrofit sous marque qui garantissent un ajustement et une finition de niveau usine. Dans les marchés émergents, les ateliers informels stimulent le volume pour les mousses économiques, bien que l'application réglementaire oriente progressivement la demande vers des matériaux certifiés. Les programmes d'élimination durable des revêtements remplacés deviennent des valeurs ajoutées pour les ateliers professionnels, professionnalisant davantage le marché secondaire.

Analyse géographique

L'Asie-Pacifique a conservé 38,16 % des revenus mondiaux en 2025, ancrée par le chiffre de production de 12,4 millions de voitures électriques en Chine et les clusters d'assemblage en expansion de l'Inde [2]"Statistiques de production de véhicules en Chine 2024," Association chinoise des constructeurs automobiles, caam.org.cn. Les fournisseurs acoustiques locaux se co-localisent près des usines des équipementiers d'origine à Shanghai, Pune et Ulsan pour répondre aux objectifs de flux tendu et adapter les formulations aux conditions climatiques régionales. Le marché des matériaux acoustiques automobiles en Chine absorbe également les règles de contenu local, poussant les entreprises étrangères vers des coentreprises pour la mise à l'échelle des capacités. L'expertise hybride du Japon soutient la demande de panneaux barrière-absorbeur à double mode, tandis que les équipementiers d'origine sud-coréens axés sur l'exportation spécifient des solutions conformes aux normes mondiales pour desservir les destinations nord-américaines et européennes.

Le Moyen-Orient et l'Afrique affichent l'expansion la plus rapide à un TCAC de 5,75 %, portés par le développement industriel aux Émirats arabes unis et les incitations à la fabrication en Arabie saoudite intégrées dans Vision 2030. Les nouvelles usines CKD en Égypte et au Maroc créent une demande localisée pour des isolants de tableau de bord et des joints de portes adaptés aux températures ambiantes élevées. L'Afrique du Sud tire parti de ses canaux d'exportation établis vers l'Europe, nécessitant des matériaux certifiés conformes aux directives européennes sur le bruit et le recyclage. Bien que les limitations d'infrastructure persistent, l'abondance de matières premières pétrochimiques soutient la production régionale de mousse, amortissant la volatilité des matières premières pour les convertisseurs locaux.

Les marques premium européennes maintiennent la région à l'avant-garde de la technologie acoustique. Les équipementiers d'origine allemands exigent des stratifiés ultralégers qui satisfont à la fois aux seuils NVH et de durabilité, incitant les fournisseurs à développer des films mono-matériaux compatibles avec le recyclage en boucle fermée. La France et l'Italie privilégient les feutres fabriqués à partir de fibres textiles recyclées, s'inscrivant dans les objectifs d'économie circulaire, tandis que le Royaume-Uni soutient des start-ups explorant des absorbeurs hybrides à aérogel. La transition de l'Amérique du Nord vers les camionnettes électriques intensifie le besoin d'amortissement des passages de roues et du soubassement pour gérer le bruit des pneus, injectant un nouveau volume dans les usines aux États-Unis. Dans toutes les géographies, le marché des matériaux acoustiques automobiles adapte les formulations pour correspondre aux distances réglementaires variables visant à réduire les émissions de NOx et de bruit.

Paysage concurrentiel

Le marché des matériaux acoustiques automobiles reste modérément fragmenté, les cinq premiers fournisseurs contrôlant une part significative des revenus, laissant de la place aux spécialistes régionaux et aux nouveaux entrants innovants. BASF, 3M et Covestro exploitent leur intégration chimique pour introduire des polyols et des chimies d'isocyanate propriétaires qui améliorent l'absorption par millimètre d'épaisseur. Autoneum, Grupo Antolin et U-Sonics se différencient par l'ingénierie d'application, obtenant des attributions au niveau de la plateforme auprès des équipementiers d'origine mondiaux. L'activité d'acquisition s'est accélérée en 2025 lorsqu'Autoneum a acquis 70 % de Jiangsu Huanyu, élargissant sa présence en Chine[3]"Acquisition de l'activité NVH de Jiangsu Huanyu," Autoneum Holding AG, autoneum.com.

Les batailles de propriété intellectuelle se concentrent sur les motifs de métamatériaux et les formulations biosourcées qui promettent des gains en poids et en durabilité. Les dépôts de brevets pour les mousses chargées d'aérogel ont augmenté au fil du temps, signalant des concurrences de prochaine génération autour de produits ultra-minces à haute perte. Les fournisseurs régionaux en Inde et en Indonésie se taillent une part en proposant des kits de tableau de bord personnalisés adaptés aux meilleures ventes locales de véhicules à des avantages de coût. Les références ESG deviennent des différenciateurs dans les appels d'offres ; les certificats ISO 14001 et les déclarations d'empreinte carbone figurent désormais dans les grilles de notation des appels d'offres.

Des collaborations stratégiques émergent entre les grands groupes chimiques et les entreprises de logiciels pour développer conjointement des hybrides matériau-DSP, combinant des absorbeurs passifs avec des algorithmes d'annulation active intégrés dès la phase de conception. Les entreprises capables de fournir des simulations acoustiques riches en données raccourcissent les cycles de validation des équipementiers d'origine et s'assurent des gains de conception précoces. À mesure que les volumes de VE grand public augmentent, la hiérarchisation s'estompe : les géants chimiques acquièrent des capacités de conversion, tandis que les équipementiers de rang 1 investissent dans le compoundage de polymères pour sécuriser la stabilité des matières premières. Le marché des matériaux acoustiques automobiles récompense ainsi les synergies verticales et les pipelines d'innovation accélérés.

Leaders du secteur des matériaux acoustiques automobiles

Autoneum Holding AG

Grupo Antolin

Auria Solutions

NVH Korea Inc.

Adient plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SEKISUI CHEMICAL CO., LTD. a annoncé que sa division Plastiques haute performance a vu son film acoustique S-LEC™ SV, un film intercalaire haute performance pour verre feuilleté, choisi par Nissan Motor Co., Ltd. pour le modèle Patrol. Ce film offre non seulement les avantages traditionnels d'isolation acoustique, mais atténue également le bruit provenant des vibrations.

- Mai 2025 : Autoneum a conclu un accord pour acquérir l'intégralité des actions de Chengdu FAW-Sihuan Interior Parts Co., Ltd., un fournisseur chinois spécialisé dans la gestion acoustique et thermique pour le secteur automobile.

Périmètre du rapport mondial sur le marché des matériaux acoustiques automobiles

Le périmètre comprend la segmentation par type de matériau (polyuréthane, polypropylène, polychlorure de vinyle, fibre de verre, textiles, caoutchouc, mousse et autres), zone d'application (intérieur et extérieur), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds, et autobus et autocars), et canal de vente (équipementier d'origine et marché secondaire). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Polyuréthane |

| Polypropylène |

| Polychlorure de vinyle (PVC) |

| Fibre de verre |

| Textiles |

| Caoutchouc |

| Mousse |

| Autres |

| Intérieur |

| Extérieur |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires moyens et lourds (VUML) |

| Autobus et autocars |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Polyuréthane | |

| Polypropylène | ||

| Polychlorure de vinyle (PVC) | ||

| Fibre de verre | ||

| Textiles | ||

| Caoutchouc | ||

| Mousse | ||

| Autres | ||

| Par zone d'application | Intérieur | |

| Extérieur | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires moyens et lourds (VUML) | ||

| Autobus et autocars | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des matériaux acoustiques automobiles en 2025 ?

La taille du marché des matériaux acoustiques automobiles est évaluée à 5,40 milliards USD en 2025.

Quel TCAC est attendu pour les matériaux acoustiques automobiles entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 4,28 % jusqu'en 2031.

Quel matériau domine la demande actuelle pour le contrôle du bruit des véhicules ?

Le polyuréthane détient la plus grande part à 40,25 % en raison de ses caractéristiques d'amortissement éprouvées.

Où la croissance régionale est-elle la plus rapide pour les matériaux acoustiques ?

Le Moyen-Orient et l'Afrique mènent la croissance avec un TCAC de 5,75 % à mesure que de nouveaux pôles de fabrication montent en puissance.

Pourquoi les applications acoustiques extérieures gagnent-elles de l'élan ?

Les VE à grande vitesse nécessitent des traitements de soubassement, de passages de roues et aérodynamiques pour réduire le bruit éolien et routier, entraînant un TCAC de 7,58 % dans la demande extérieure.

Dernière mise à jour de la page le: