Taille et part du marché de l'aftermarket automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

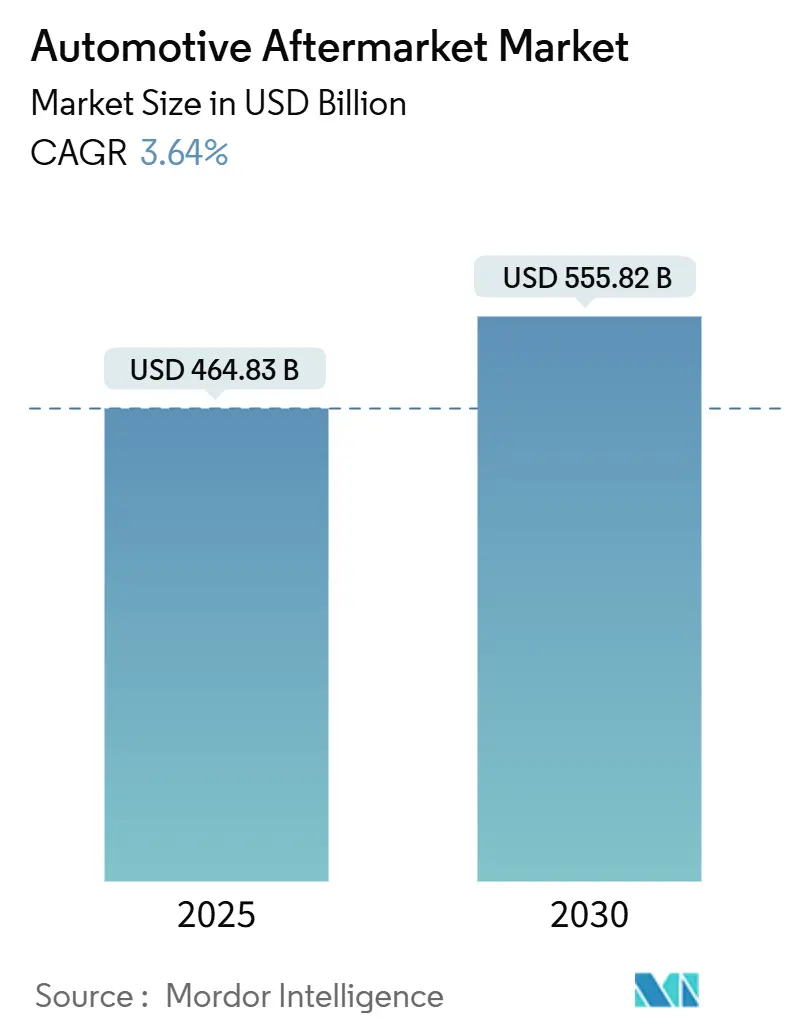

| Taille du Marché (2025) | 464.83 Milliards de dollars |

| Taille du Marché (2030) | 555.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aftermarket automobile par Mordor Intelligence

La taille du marché de l'aftermarket automobile est estimée à 464,83 milliards USD en 2025 et devrait atteindre 555,82 milliards USD d'ici 2030, à un CAGR de 3,64 % au cours de la période de prévision (2025-2030). La demande soutenue de pièces de remplacement provenant d'un parc automobile mondial vieillissant, la croissance rapide des canaux de vente numériques et les modèles de service axés sur la technologie soutiennent cette dynamique. Les garages indépendants captent toujours la plus grande part de service, mais les prestataires de maintenance de flottes et les plateformes de pièces en ligne progressent le plus rapidement à mesure que l'analyse prédictive et l'e-approvisionnement se développent. L'électrification et l'adoption des ADAS compriment certains bassins de revenus traditionnels, mais ouvrent simultanément des opportunités spécialisées dans les domaines des batteries, de la thermique et des capteurs. La consolidation stratégique, notamment parmi les fournisseurs de premier rang et les distributeurs régionaux, continue de remodeler l'intensité concurrentielle, tandis que les programmes d'économie circulaire renforcent les marges bénéficiaires grâce à la remise à neuf certifiée.

Points clés du rapport

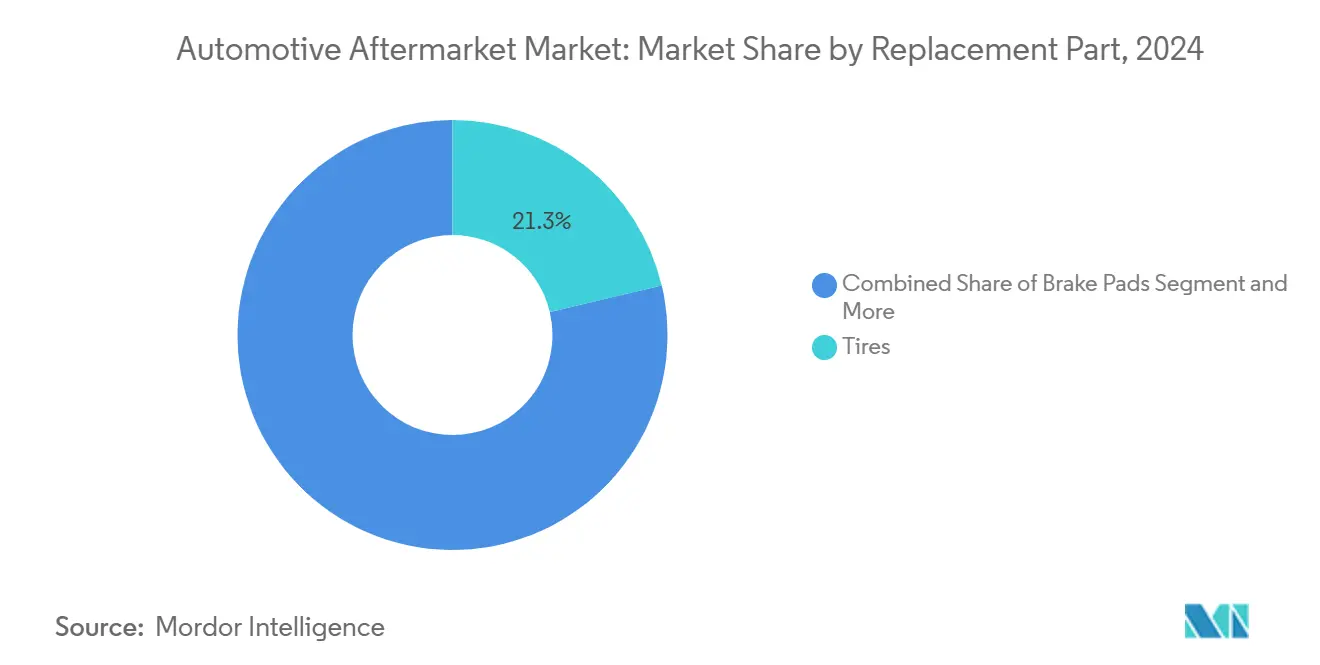

- Par pièce de remplacement, les pneus ont représenté la plus grande part avec 21,27 % de la part du marché de l'aftermarket automobile en 2024, tandis que l'électronique devrait progresser à un CAGR de 3,67 % jusqu'en 2030.

- Par canal de service, les garages indépendants ont détenu 43,42 % de la part du marché de l'aftermarket automobile en 2024 ; les prestataires de maintenance de flottes enregistrent le CAGR projeté le plus élevé à 3,76 % jusqu'en 2030.

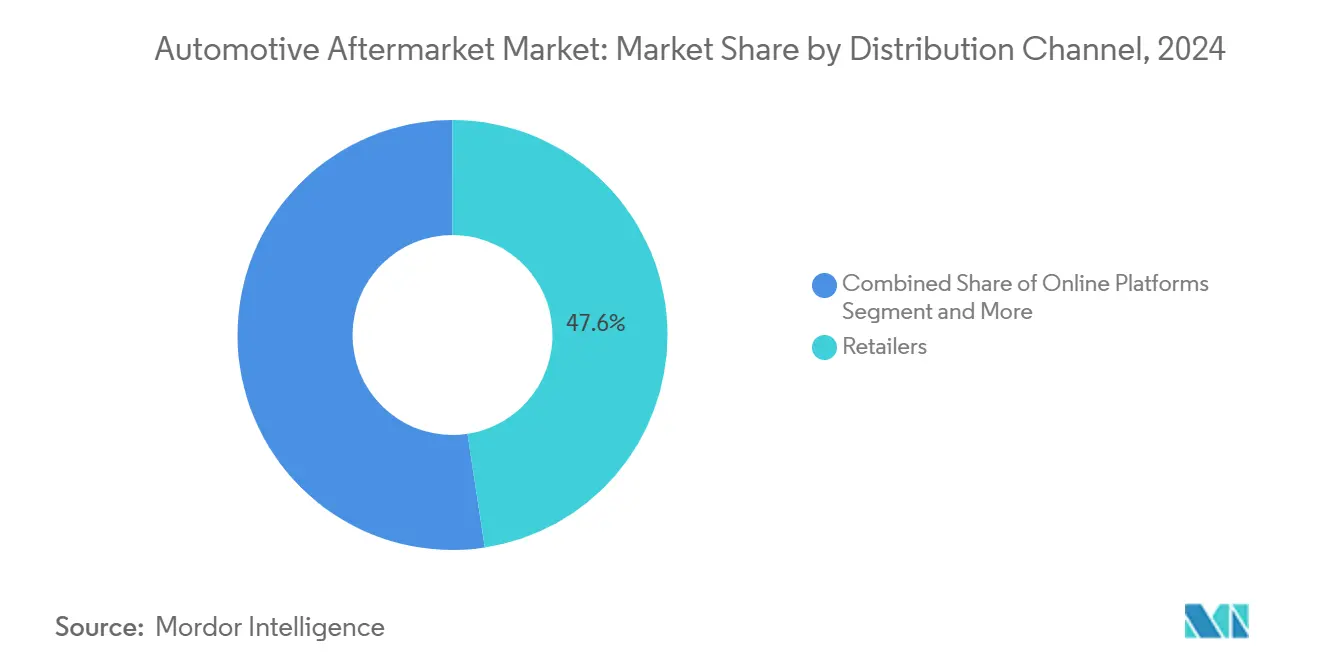

- Par canal de distribution, les détaillants ont capté 47,61 % de la part du marché de l'aftermarket automobile en 2024, tandis que les plateformes en ligne progressent à un CAGR de 3,71 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 51,25 % de la part du marché de l'aftermarket automobile en 2024, tandis que les deux-roues devraient connaître la croissance la plus rapide avec un CAGR de 3,73 % jusqu'en 2030.

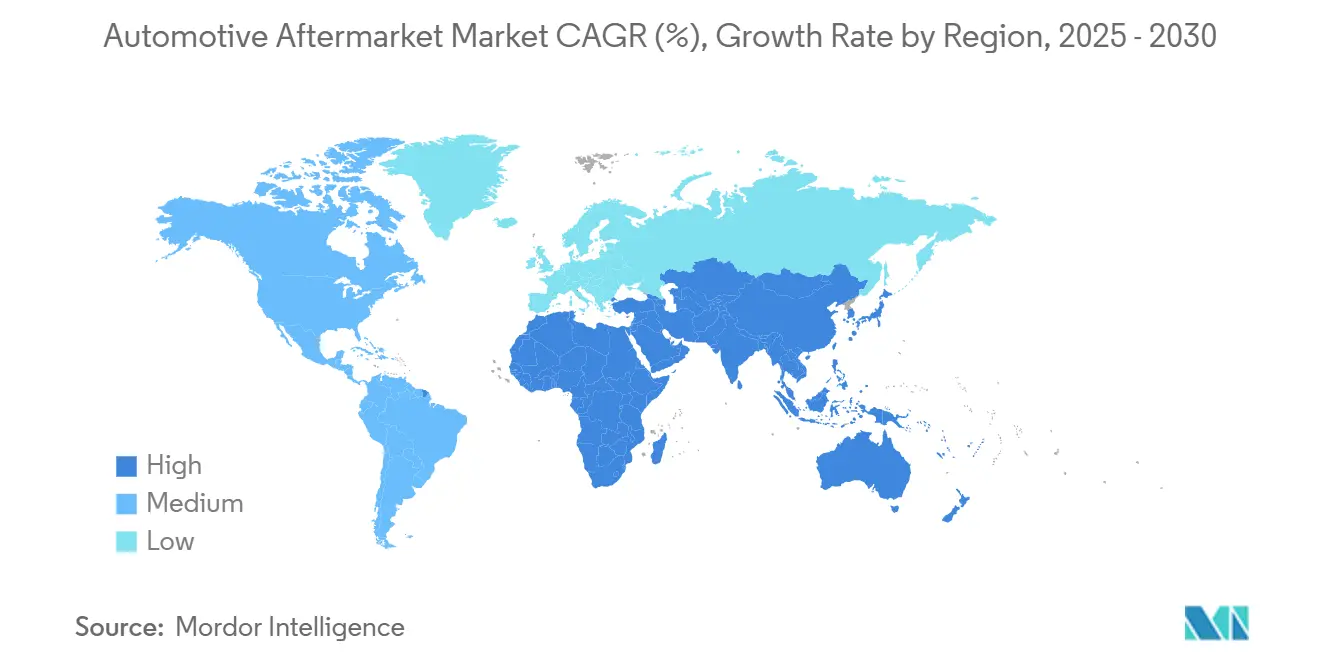

- Par géographie, l'Asie-Pacifique a représenté 37,71 % de la part du marché de l'aftermarket automobile en 2024 et devrait croître à un CAGR de 3,69 %, le plus rapide parmi toutes les régions.

Tendances et perspectives du marché mondial de l'aftermarket automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc automobile mondial | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion du commerce électronique | +0.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des kilomètres parcourus par les véhicules | +0.7% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption par les flottes de l'analyse de maintenance prédictive | +0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation des données de procédures de réparation OEM | +0.3% | Amérique du Nord et UE, focus réglementaire | Long terme (≥ 4 ans) |

| Demande liée à l'économie circulaire | +0.2% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du parc automobile mondial soutient une demande durable dans l'aftermarket

L'âge moyen des véhicules a atteint 12,8 ans aux États-Unis en 2024, le niveau le plus élevé jamais enregistré, reflétant des cycles de possession plus longs et une durabilité mécanique améliorée[1]« L'âge moyen des véhicules légers américains atteint un niveau record de 12,8 ans », IHS Markit, ihsmarkit.com . Les flottes européennes matures avoisinent également les 12 ans, tandis que le parc en rapide expansion de l'Asie-Pacifique est appelé à vieillir vers des années à forte intensité de service au cours de la fenêtre de prévision. Les véhicules plus anciens nécessitent des remplacements plus fréquents de pneus, de freins et de suspensions, maintenant le marché de l'aftermarket automobile sur une trajectoire de croissance stable. Les garages indépendants bénéficient des réparations hors garantie, et les fournisseurs de pièces bénéficient d'une visibilité prévisible sur la demande. Les programmes de stimulation gouvernementaux visant à maintenir les véhicules plus anciens en état de marche dans les économies en développement renforcent encore davantage la demande de pièces de remplacement.

La transformation du commerce électronique remodèle l'économie de la distribution

Les plateformes en ligne accélèrent leurs gains de parts en combinant une large gamme de références, une visibilité des stocks en temps réel et une tarification transparente que les grossistes traditionnels peinent à égaler. En Europe, la pénétration du commerce électronique dans les canaux de bricolage devrait augmenter de façon exponentielle d'ici 2035[2]« Perspectives numériques de l'aftermarket 2035 », CLEPA, clepa.eu . L'e-approvisionnement des ateliers dépassera les trois cinquièmes d'adoption dans le même horizon, entraînant des exigences d'exécution omnicanal. Les places de marché numériques exploitent des moteurs de recommandation basés sur les données pour améliorer la précision des références, réduisant les taux de retour et améliorant la satisfaction client. Pour les fournisseurs, les boutiques en ligne directes aux consommateurs compriment les marges des distributeurs mais permettent d'obtenir des informations plus riches sur les clients et des opportunités de vente additionnelle. Les détaillants physiques répondent en améliorant les services de click-and-collect et en déployant des bornes avancées de recherche de pièces.

La hausse des kilomètres parcourus dans les économies émergentes stimule la demande de pièces

Une activité économique accrue et l'amélioration des infrastructures routières en Inde, en Indonésie et au Vietnam propulsent les kilomètres annuels parcourus par les véhicules. Le secteur de la mobilité en Inde devrait doubler d'ici 2030, avec une expansion considérable du parc automobile sur 24 ans. Une utilisation plus intensive accélère l'usure des pneus, des filtres et des composants de suspension, générant des commandes régulières via les canaux de gros et de détail. L'intensification des flux logistiques en Asie du Sud-Est amplifie davantage la demande de services de maintenance pour les véhicules utilitaires. Les gouvernements régionaux qui promeuvent les contrôles de sécurité routière soutiennent indirectement les cycles de remplacement périodiques, maintenant un vent arrière incrémental.

La numérisation des flottes permet de nouveaux flux de revenus issus de la maintenance prédictive

Les dispositifs télématiques relaient désormais en temps réel les données de santé du moteur, des freins et de la batterie, permettant aux flottes d'exécuter des plans de service basés sur l'état plutôt que sur les intervalles kilométriques. La maintenance prédictive réduit les temps d'arrêt imprévus jusqu'aux deux cinquièmes, économisant aux flottes entre 2 000 et 3 000 USD par camion et par an[3]« Retour sur investissement de la maintenance prédictive pour les flottes commerciales », Geotab, geotab.com . Les prestataires de l'aftermarket monétisent des tableaux de bord par abonnement, vendent des kits de capteurs et livrent des kits de pièces en juste-à-temps, ancrant des revenus à marges plus élevées. Le modèle progresse à un CAGR robuste pour les prestataires de maintenance de flottes, qui associent l'analyse à des réseaux d'ateliers nationaux. Les fabricants de pièces en bénéficient car les données identifient précisément le moment de remplacement, lissant les cycles de production et réduisant les tampons de stocks.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération de pièces contrefaites et préoccupations de qualité | -0.6% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Transition vers les groupes motopropulseurs électriques | -0.4% | Europe et Chine en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Abonnements de pièces directes aux consommateurs des OEM | -0.3% | Amérique du Nord et Europe, focus | Moyen terme (2-4 ans) |

| Diminution des fréquences de collision liée aux ADAS | -0.2% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération de pièces contrefaites menace l'intégrité du marché

Les douanes et la protection des frontières américaines ont enregistré une hausse des saisies de pièces automobiles contrefaites, les plaquettes de frein et les airbags dominant les confiscations récentes. Les contrefaçons de mauvaise qualité compromettent la sécurité des véhicules, augmentent le risque de responsabilité pour les garages indépendants et érodent la confiance des consommateurs. Les places de marché en ligne peinent à contrôler les annonces de tiers, permettant aux contrefacteurs d'infiltrer les plateformes légitimes. Les agences de réglementation renforcent les sanctions, mais des lacunes dans l'application persistent dans les régions sensibles aux prix. Les marques répondent avec des étiquettes d'authentification par QR code et une traçabilité basée sur la blockchain pour rassurer les acheteurs et protéger les revenus.

La transition vers les groupes motopropulseurs électriques réduit les composants d'usure

Sans vidanges d'huile et avec moins de pièces mobiles, les véhicules électriques réduisent les visites de service répétées qui soutenaient historiquement les revenus des ateliers. Continental estime 35 pièces réparables en moins par véhicule, réduisant considérablement les cycles de remplacement traditionnels. Bien que les défaillances de composants haute tension puissent être coûteuses, la fréquence des événements reste faible, entraînant des intervalles de service prolongés. Les ateliers doivent former leurs techniciens et investir dans des outillages isolés, augmentant les structures de coûts avant que de nouveaux flux de revenus ne mûrissent. Au cours de la prochaine décennie, la conversion d'une part supplémentaire des voitures particulières à la propulsion par batterie pèsera progressivement sur le taux de croissance global du marché de l'aftermarket automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pièce de remplacement : l'électronique stimule l'intégration technologique

Par pièce de remplacement, le segment des pneus a représenté la plus grande part de la taille du marché de l'aftermarket automobile en 2024, avec une part de 21,27 %, et l'électronique progressant à un CAGR de 3,67 %. La croissance de l'électronique reflète les unités de contrôle télématiques, les caméras de stationnement et les rétrofits de capteurs qui s'alignent sur les attentes croissantes en matière de connectivité. Les programmes d'économie circulaire accélèrent l'adoption des ECU remis à neuf, offrant des économies de coûts des trois cinquièmes et jusqu'aux quatre cinquièmes de réductions de CO₂.

Le vieillissement des flottes à moteur à combustion interne maintient la demande de bougies d'allumage et de filtres stable, tandis que le remplacement des batteries lithium-ion et les boucles de gestion thermique émergent comme des travaux à forte valeur ajoutée. Des cadres réglementaires tels que la DEEE et l'ISO 14001 stimulent la récupération des pièces usagées, soulignant l'importance stratégique de la durabilité. La complexité substantielle des références en électronique incite les distributeurs à affiner l'analyse des stocks, réduisant le risque d'obsolescence et améliorant les taux de service. La miniaturisation des composants et la conception modulaire simplifient le remplacement sur le terrain, encourageant les amateurs de bricolage à mettre à niveau les écrans d'infodivertissement et les kits d'aide à la conduite, alimentant les canaux de vente en ligne.

Par canal de service : les garages indépendants font face à la pression de la transformation numérique

Les garages indépendants ont capté la plus grande part du marché de l'aftermarket automobile à 43,42 % en 2024, confirmant leur pertinence durable pour les véhicules hors garantie. Des tarifs de main-d'œuvre compétitifs, une réputation locale et un approvisionnement flexible en pièces soutiennent cette position. Pourtant, les perspectives de CAGR de 3,76 % pour les prestataires de maintenance de flottes révèlent comment les contrats de service axés sur les données font pencher la croissance vers les comptes d'entreprise. L'analyse par abonnement permet aux ateliers de flottes de prévoir les défaillances de freins ou de pneus une semaine à l'avance, se traduisant par une disponibilité supérieure et une fidélité accrue.

Les opérateurs indépendants adoptent de plus en plus des systèmes de gestion basés sur le cloud pour être compétitifs, intégrant des catalogues de pièces, des standards de temps de réparation et des options de paiement mobile. Les modèles de franchisage national gagnent également du terrain, apportant une image de marque standardisée et une formation aux ateliers indépendants. Pendant ce temps, les centres agréés OEM s'appuient sur des données de procédures de réparation propriétaires dans le cadre des mandats de droit à la réparation pour maintenir un avantage technique. L'effet net est une convergence progressive de la qualité de service, forçant la différenciation par l'expérience client et les conditions de garantie plutôt que par le seul accès technique.

Par canal de distribution : les plateformes en ligne accélèrent leurs gains de parts de marché

Les magasins de détail contrôlaient encore 47,61 % de la part du marché de l'aftermarket automobile en 2024, mais les prévisions de CAGR de 3,71 % pour les plateformes en ligne signalent un changement de pouvoir dans les canaux. Les acteurs numériques utilisent des filtres de recherche par intelligence artificielle et des outils de recherche par numéro VIN pour réduire les taux de mauvaises commandes en dessous de 3 %, soit la moitié de la moyenne des points de vente physiques. Des coûts logistiques de retour plus faibles et une rotation des stocks plus élevée génèrent des économies unitaires attractives qui attirent de nouveaux entrants sur le marché de l'aftermarket automobile.

Les grossistes traditionnels ne restent pas inactifs ; beaucoup hybridisent désormais leurs opérations avec des casiers click-and-collect et une livraison en camionnette le jour même pour les ateliers. Les vendeurs sur les places de marché, cependant, font face à des obligations de surveillance des contrefaçons de plus en plus strictes qui augmentent les frais de conformité. Les OEM expérimentent des portails directs aux consommateurs proposant des consommables par abonnement et des offres groupées d'accessoires, désintermédiant les distributeurs en place. L'avantage concurrentiel découlera de plus en plus de ceux qui possèdent des données clients approfondies et des capacités logistiques du dernier kilomètre plutôt que d'une simple largeur de gamme de stocks.

Par type de véhicule : les deux-roues capitalisent sur la croissance des marchés émergents

Les voitures particulières représentaient 51,25 % de la part du marché de l'aftermarket automobile en 2024, mais les deux-roues afficheront le CAGR le plus élevé à 3,73 % jusqu'en 2030, soutenu par les modes de mobilité urbaine en Asie du Sud-Est. Les composants à remplacement fréquent tels que les pignons de chaîne, les disques d'embrayage et les mâchoires de frein génèrent des dépenses récurrentes. Le marché mondial de l'aftermarket des pignons de chaîne pour motos seul devrait croître de façon exponentielle d'ici 2034.

En revanche, la maintenance des véhicules utilitaires légers suit des trajectoires plus stables, étroitement liées à la croissance de la logistique du commerce électronique qui prolonge les heures d'utilisation des véhicules. L'électrification reste minimale pour les deux-roues en dehors de la Chine, préservant les revenus de service des moteurs à combustion interne. La culture de la personnalisation alimente également les ventes d'échappements de performance et d'accessoires cosmétiques via les canaux en ligne. À mesure que les revenus disponibles augmentent, les conducteurs optent de plus en plus pour des lubrifiants synthétiques premium et des équipements de sécurité de marque, augmentant la valeur moyenne du panier et la fidélité à la marque.

Analyse géographique

L'Asie-Pacifique a représenté la part la plus importante du marché de l'aftermarket automobile en 2024 à 37,71 % et devrait croître à un CAGR de 3,69 %. La forte pénétration des ventes de véhicules électriques en Chine élargit la demande de pièces haute tension, tandis que la montée en puissance du parc automobile en Inde ajoute un volume considérable de maintenance conventionnelle. Les programmes de mise à la casse gouvernementaux et les débats sur le droit à la réparation façonneront davantage les flux de travail régionaux.

L'Amérique du Nord reste un avant-garde technologique, avec le calibrage des ADAS et l'électronique remise à neuf gagnant du terrain dans un contexte d'âge moyen des véhicules de 12,8 ans. Les lois sur le droit à la réparation aux États-Unis renforcent l'accès des ateliers indépendants aux données OEM, protégeant la concurrence. Le climat rigoureux du Canada étend la demande de pneus hiver et de produits d'anti-rouille pour les soubassements, ajoutant une saisonnalité aux ventes de pièces.

L'Europe équilibre la rigueur réglementaire et les priorités environnementales, stimulant l'adoption de la remise à neuf certifiée dans le cadre de l'ISO 14001 et de la DEEE. La croissance de la part des véhicules électriques limite les volumes de filtres à huile mais ouvre des rétrofits de gestion thermique des batteries. Les pôles de l'aftermarket en Europe de l'Est attirent la fabrication sous contrat pour l'optimisation des coûts, positionnant le bloc comme une région à la fois de consommation et d'approvisionnement. Le Moyen-Orient, l'Afrique et l'Amérique latine sont en retard en matière de pénétration numérique, mais présentent un potentiel de hausse grâce aux investissements dans les flottes liés aux mises à niveau de l'exploitation minière, de la construction et de la logistique transfrontalière.

Paysage concurrentiel

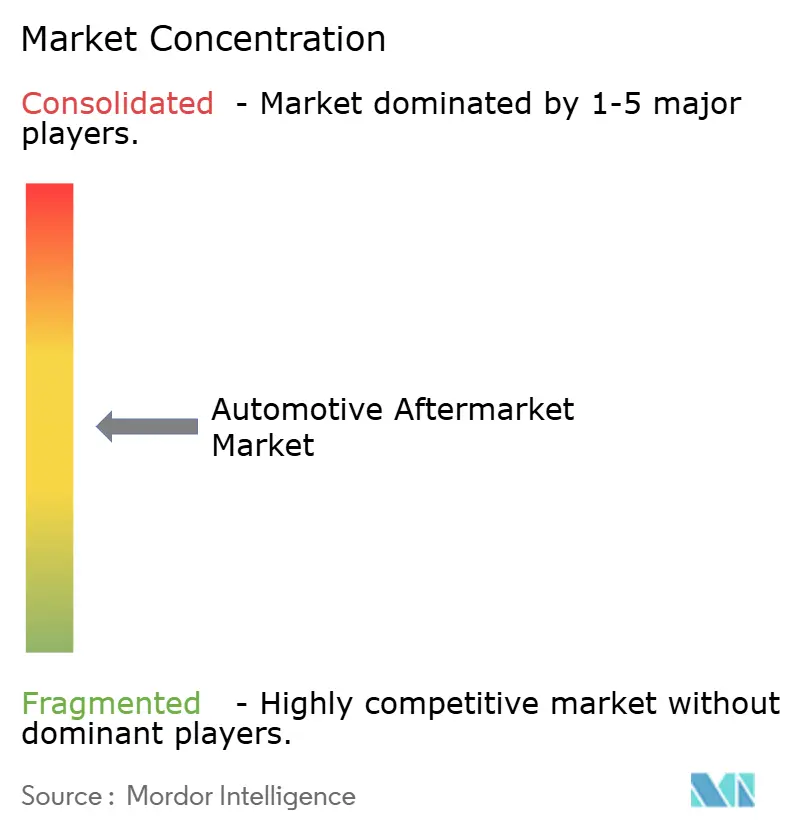

Le marché de l'aftermarket automobile présente une fragmentation modérée ; les cinq premiers fournisseurs captent un chiffre d'affaires cumulé notable. Les grands fabricants de pneus tels que Bridgestone, Michelin et Goodyear dominent leur niche, tandis que les segments de l'électronique, de la filtration et des freins comptent un plus large éventail de spécialistes régionaux.

La consolidation récente souligne un agenda de recherche d'échelle. L'acquisition en 2025 par Tata AutoComp d'Artifex Interior Systems élargit son empreinte dans les plastiques européens. La prise de contrôle par Huaxiang des actifs d'IAC China en 2024 renforce l'intégration verticale dans les modules de cockpit. Ces mouvements permettent aux acquéreurs de négocier de meilleurs contrats de matières premières et d'accélérer la diffusion technologique à l'échelle des plateformes.

Les capacités numériques distinguent les leaders en termes de performance. Continental, DENSO et ZF intègrent l'analyse cloud dans les diagnostics de l'aftermarket, fournissant des mises à jour à distance et des alertes de service prédictives. Les programmes de remise à neuf couvrent désormais les ECU, les alternateurs et les turbocompresseurs, réduisant les émissions jusqu'aux quatre cinquièmes tout en améliorant les marges brutes. Les références en matière de durabilité deviennent des critères de qualification pour les appels d'offres de flottes et les réseaux de réparation liés aux assurances, renforçant la pertinence concurrentielle des investissements dans l'économie circulaire.

Leaders du secteur de l'aftermarket automobile

AutoZone Inc.

O'Reilly Automotive

Genuine Parts (NAPA)

Advance Auto Parts

LKQ Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tata AutoComp Systems a acquis une participation de 80 % dans Artifex Interior Systems pour 77 millions GBP (96,3 millions USD), ajoutant des capacités de moulage plastique et de laminage pour les plateformes OEM de luxe.

- Mars 2025 : Central Trading Company s'est associée à NEXUS Automotive International pour développer des services de distribution dans l'aftermarket aux Émirats arabes unis, en s'appuyant sur le réseau mondial de pièces de NEXUS.

- Juillet 2024 : Impel a acquis le fournisseur d'engagement client Outsell dans une transaction dépassant 100 millions USD, renforçant les solutions de CRM numérique pour les opérateurs de concessions et de services.

Périmètre du rapport mondial sur le marché de l'aftermarket automobile

| Pneus |

| Batteries |

| Plaquettes de frein |

| Filtres (air, huile, habitacle) |

| Composants d'éclairage |

| Joints et garnitures |

| Pièces de carrosserie |

| Électronique |

| Autres |

| Centres de service OE / agréés |

| Garages indépendants |

| Prestataires de maintenance de flottes |

| Autres |

| Détaillants |

| Grossistes et distributeurs |

| Plateformes en ligne |

| Deux-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules hors route |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par pièce de remplacement | Pneus | |

| Batteries | ||

| Plaquettes de frein | ||

| Filtres (air, huile, habitacle) | ||

| Composants d'éclairage | ||

| Joints et garnitures | ||

| Pièces de carrosserie | ||

| Électronique | ||

| Autres | ||

| Par canal de service | Centres de service OE / agréés | |

| Garages indépendants | ||

| Prestataires de maintenance de flottes | ||

| Autres | ||

| Par canal de distribution | Détaillants | |

| Grossistes et distributeurs | ||

| Plateformes en ligne | ||

| Par type de véhicule | Deux-roues | |

| Voitures particulières | ||

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Véhicules hors route | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle de l'aftermarket automobile ?

La taille du marché de l'aftermarket automobile a atteint 464,83 milliards USD en 2025 et devrait atteindre 555,82 milliards USD d'ici 2030.

Quelle région est en tête des revenus de l'aftermarket ?

L'Asie-Pacifique a détenu 37,71 % des revenus de 2024 et affiche les perspectives de CAGR les plus rapides à 3,69 %.

Quelle catégorie de pièces de remplacement connaît la croissance la plus rapide ?

La croissance maximale de l'électronique est de 3,67 % de CAGR grâce à la connectivité croissante et aux rétrofits de capteurs.

Comment les canaux de vente en ligne se comportent-ils ?

Les plateformes en ligne progressent à un CAGR de 3,71 %, érodant la part des grossistes traditionnels jusqu'en 2030.

Quel est l'impact des véhicules électriques sur la demande de service ?

Les groupes motopropulseurs électriques suppriment de nombreuses pièces d'usure courantes, pouvant réduire de 30 à 40 % les revenus de service sur la durée de vie par véhicule, bien qu'ils créent des opportunités dans les composants haute tension.

Quel canal de service affiche la croissance la plus élevée ?

Les prestataires de maintenance de flottes se développent à un CAGR de 3,76 % à mesure que l'adoption de l'analyse prédictive s'accélère.

Dernière mise à jour de la page le: