Taille et Part du Marché des Systèmes d'Aide à la Conduite Avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

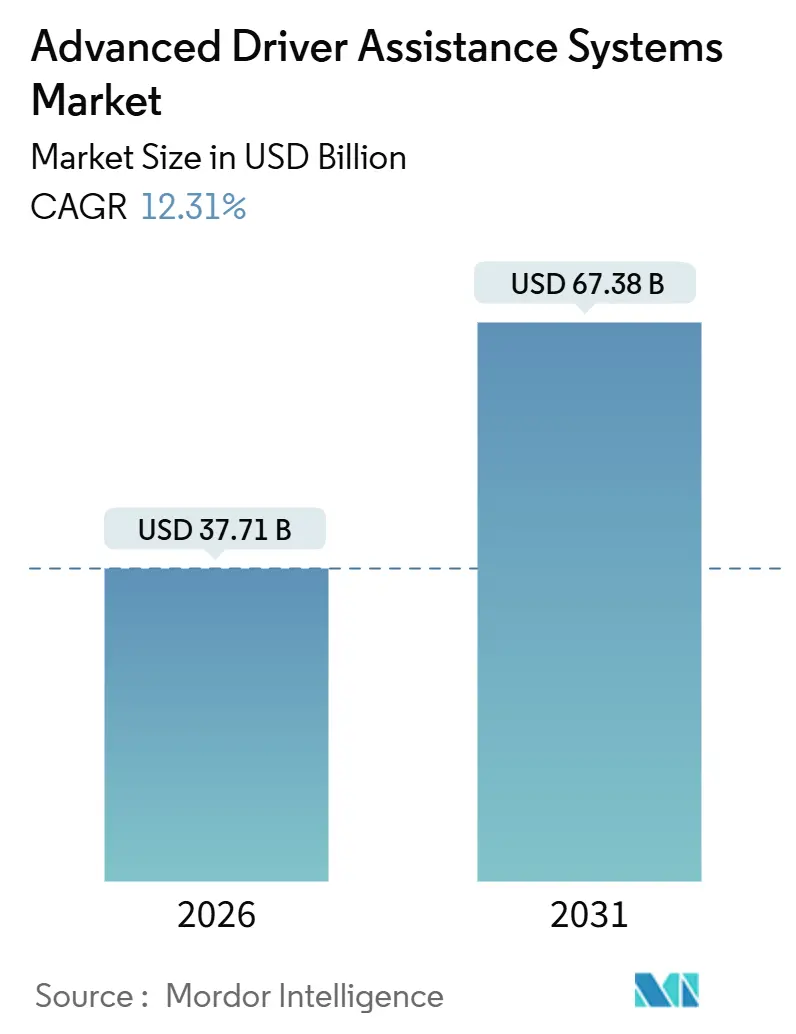

| Taille du Marché (2026) | 37.71 Milliards de dollars |

| Taille du Marché (2031) | 67.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

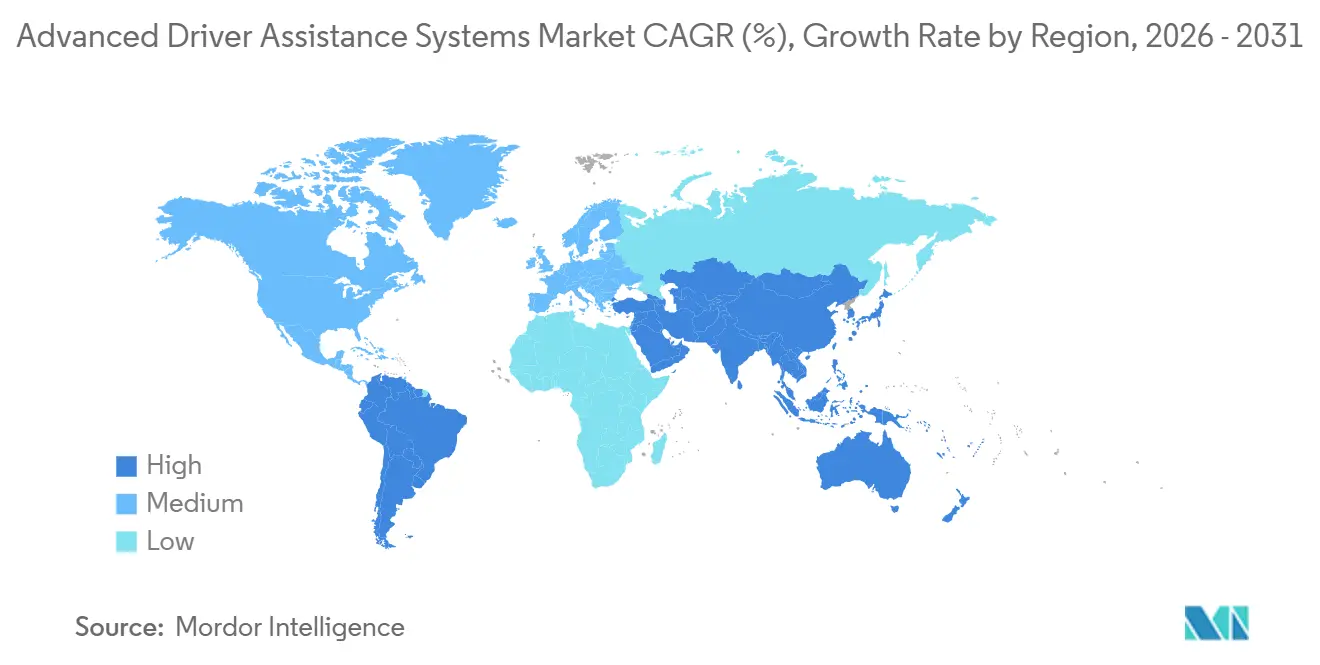

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Aide à la Conduite Avancés par Mordor Intelligence

La taille du marché des systèmes d'aide à la conduite avancés est estimée à 37,71 milliards USD en 2026, et devrait atteindre 67,38 milliards USD d'ici 2031, à un TCAC de 12,31 % durant la période de prévision (2026-2031). Cette croissance soutenue reflète la convergence des réglementations en matière de sécurité, la déflation rapide des coûts des capteurs et les architectures de véhicules définis par logiciel qui permettent aux constructeurs automobiles de générer des revenus d'abonnement longtemps après la livraison. Le regroupement de fonctionnalités de niveau 2+ descend vers les segments inférieurs à mesure que la fusion de capteurs basée sur l'IA réduit la redondance matérielle, tandis que la demande croissante de SUV et de voitures haut de gamme dans les économies émergentes élargit le bassin adressable total pour le marché des systèmes d'aide à la conduite avancés. Les remises sur la télématique d'assurance en Amérique du Nord, le domaine « Conduite Sûre » de l'Euro NCAP et l'alignement du C-NCAP chinois accélèrent le montage obligatoire, forçant les équipementiers à standardiser le freinage d'urgence automatique, l'aide au maintien de voie et la détection des piétons. L'intensité concurrentielle reste élevée, les fournisseurs de rang 1 se disputant les contrats de contrôleurs de domaine et les partenaires semiconducteurs se battant pour des gains de conception dans la pile de calcul.

Principaux Enseignements du Rapport

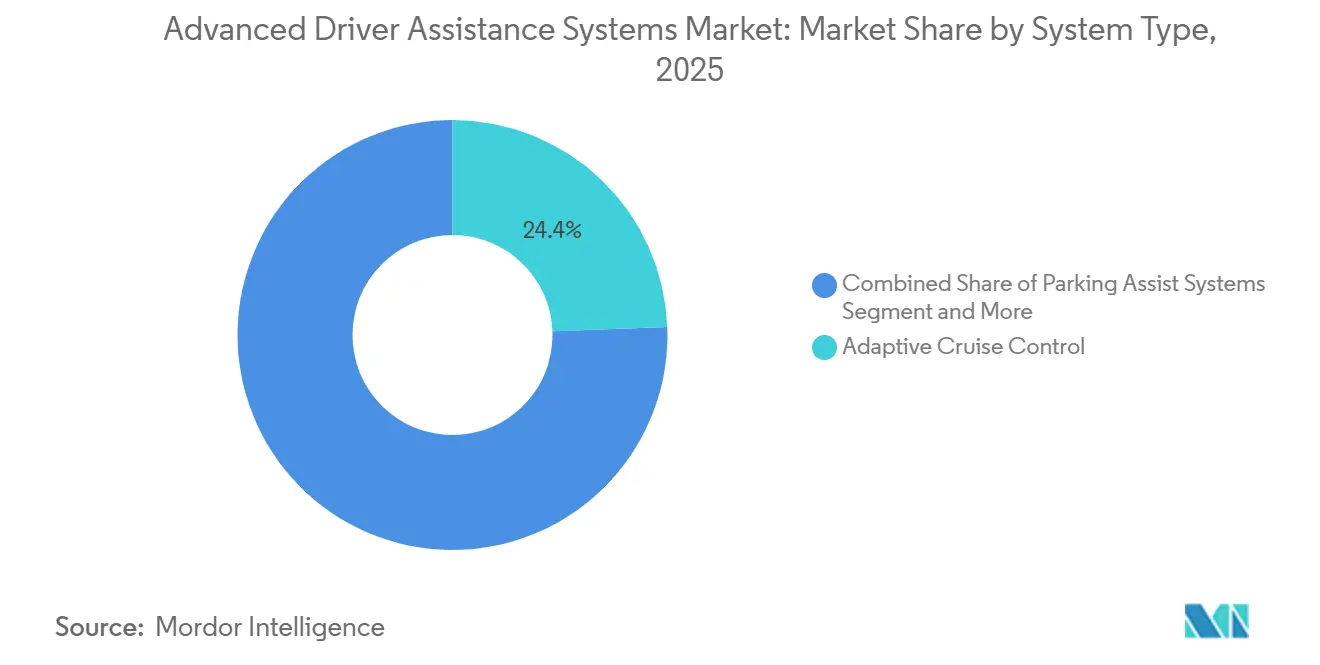

- Par type de système, le régulateur de vitesse adaptatif a dominé avec une part de revenus de 24,41 % en 2025, tandis que le freinage d'urgence automatique progresse à un TCAC de 12,3 % jusqu'en 2031.

- Par type de capteur, le radar a capturé 45,54 % de la taille du marché des systèmes d'aide à la conduite avancés en 2025 et le LiDAR devrait se développer à un TCAC de 12,41 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 73,37 % des déploiements en 2025 et les deux-roues croissent à un rythme annuel de 12,45 % jusqu'en 2031.

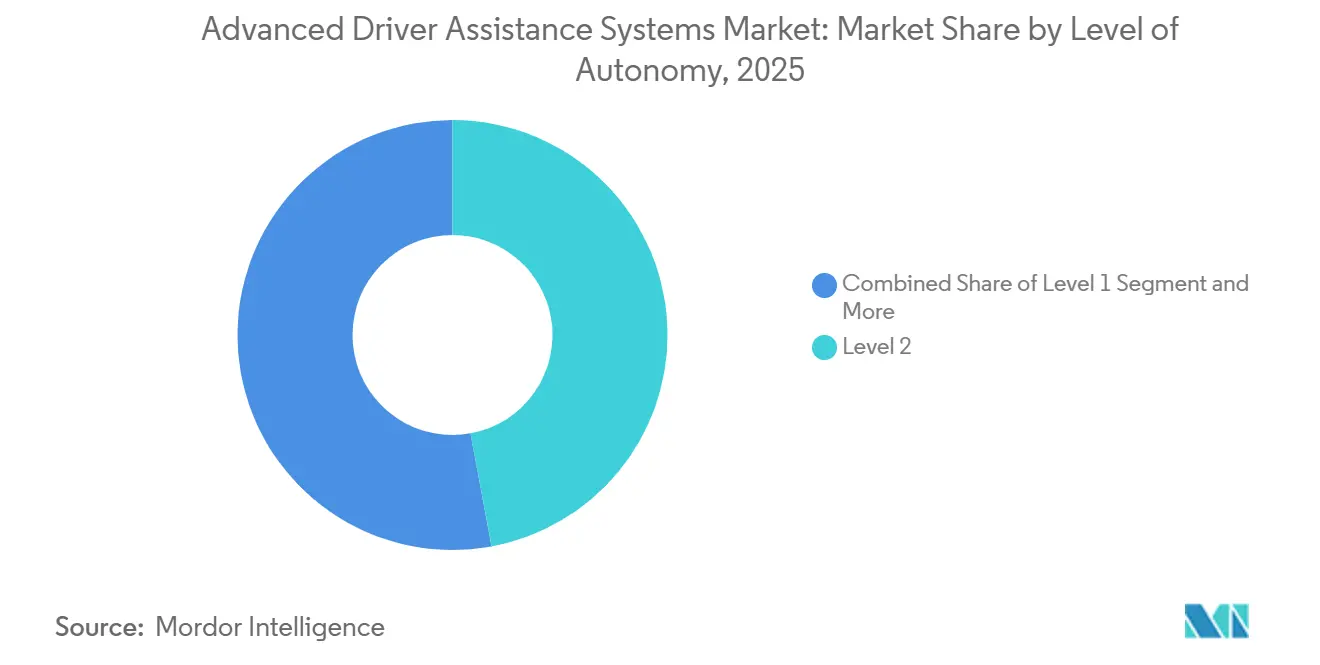

- Par niveau d'autonomie, le niveau 2 commandait 47,13 % de part en 2025, tandis que le niveau 3 est la couche à la croissance la plus rapide avec un TCAC de 12,37 % jusqu'en 2031.

- Par canal de vente, les systèmes montés en première monte détenaient 87,73 % de part en 2025 et le segment de rétrofit du marché secondaire devrait afficher un TCAC de 12,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 38,71 % de part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Aide à la Conduite Avancés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Sécurité Stricts | +3.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'application | Court terme (≤ 2 ans) |

| Fusion de Capteurs Basée sur l'IA Permettant le Regroupement de Fonctionnalités L2+ | +2.8% | Mondial, Asie-Pacifique au cœur avec une adoption rapide en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Déflation Rapide des Coûts des Capteurs | +2.5% | Mondial, en particulier les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Architectures SDV/OTA Débloquant des Revenus Post-Vente | +2.1% | Segments premium d'Amérique du Nord et d'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration Croissante des SUV et Voitures Haut de Gamme | +1.4% | Asie-Pacifique (Chine, Inde), Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Remises sur l'Assurance au Kilomètre | +0.8% | Amérique du Nord, Europe occidentale, avec des programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Sécurité Stricts Compriment les Délais d'Adoption

Les régulateurs intègrent désormais les fonctions ADAS dans les règles de notation par étoiles et d'homologation, éliminant les lacunes volontaires qui ralentissaient autrefois l'adoption. La mise à jour 2024 de la NHTSA exige le freinage d'urgence automatique avec détection des piétons sur chaque nouveau véhicule particulier vendu aux États-Unis, tandis que le domaine « Conduite Sûre » de l'Euro NCAP impose des caméras de surveillance du conducteur à infrarouge même sur les versions d'entrée de gamme [1]"Feuille de route NHSTA (NCAP)," NHSTA, www.nhtsa.gov . Le C-NCAP chinois s'aligne sur ces références, rendant obligatoires l'aide au maintien de voie et la reconnaissance des panneaux de signalisation pour obtenir le statut cinq étoiles. Le résultat est un niveau de référence élevé qui supprime la sécurité de base comme levier de différenciation, orientant la concurrence vers des offres de niveau 2+ plus riches qui stimulent le marché des systèmes d'aide à la conduite avancés.

La Fusion de Capteurs Basée sur l'IA Débloque les Offres Groupées de Niveau 2+

Les modèles d'apprentissage automatique entraînés sur des millions d'heures de conduite fusionnent les données radar, LiDAR et caméra en une scène à 360 degrés plus robuste que ce qu'un seul capteur peut fournir. Le DRIVE Orin de NVIDIA et le SuperVision de Mobileye illustrent comment la densité de calcul prend en charge la capacité mains libres sur autoroute, les changements de voie automatisés et le stationnement autonome. Ces offres groupées migrent vers les véhicules de milieu de gamme à mesure que les coûts matériels baissent, générant des frais d'abonnement récurrents qui augmentent les revenus par unité au sein du marché des systèmes d'aide à la conduite avancés [2]"Le leader mondial du calcul accéléré," Présentation aux Investisseurs de NVIDIA, investor.nvidia.com.

La Déflation Rapide des Coûts des Capteurs Élargit l'Accès

Les unités LiDAR sont passées sous 500 USD en 2025 à mesure que les fournisseurs chinois ont mis à l'échelle la production à état solide, tandis que le radar d'imagerie 4D est tombé à 150 USD par module. Les caméras huit mégapixels avec suppression du scintillement LED améliorent la perception sans ajouter de matériel redondant. Des coûts de nomenclature plus faibles permettent aux berlines grand public et aux rétrofits de flotte de justifier un retour sur investissement en trois ans, élargissant le bassin total pour le marché des systèmes d'aide à la conduite avancés.

Les Architectures SDV et OTA Créent un Potentiel Post-Vente

Les véhicules définis par logiciel découplent les cycles matériels des lancements de fonctionnalités, permettant aux équipementiers d'activer des capteurs dormants via des mises à jour à distance sécurisées. Volkswagen, Hyundai et Volvo monétisent désormais l'éclairage avant adaptatif ou l'aide aux embouteillages des mois après la livraison, lissant les flux de trésorerie tout en maintenant l'engagement des propriétaires. La conformité aux normes de cybersécurité UNECE R155 garantit un démarrage sécurisé et des charges utiles chiffrées, réduisant davantage les risques du marché des systèmes d'aide à la conduite avancés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Systèmes LiDAR/Radar | -1.8% | Mondial, avec un impact aigu sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Limitations Fonctionnelles par Mauvais Temps et Mauvais Éclairage | -1.3% | Europe du Nord, Amérique du Nord (régions enneigées/brumeuses), Asie-Pacifique affectée par la mousson | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans l'Approvisionnement en Puces mmWave et Substrats | -1.1% | Mondial, concentré dans les régions de fabrication de semiconducteurs (Taïwan, Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Risque de Responsabilité en Cybersécurité et de Confidentialité des Données | -0.9% | UE (application du RGPD), Amérique du Nord (lois sur la confidentialité au niveau des États) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Coût Élevé des Capteurs Freine l'Adoption dans les Segments d'Entrée de Gamme

Malgré les récentes baisses de prix, un système LiDAR haut de gamme augmente considérablement le coût d'une berline, rendant son adoption difficile dans des pays comme l'Inde, le Brésil et l'Indonésie, où les prix des voitures sont nettement plus bas. De même, le radar d'imagerie représente une dépense notable, limitant son application aux versions haut de gamme des voitures. Le problème est encore plus prononcé pour les deux-roues, où le coût de la technologie radar représente une part substantielle du prix du véhicule, ralentissant davantage son adoption sur le marché des systèmes d'aide à la conduite avancés.

Les Performances par Mauvais Temps Contraignent les Domaines Opérationnels

La portée du LiDAR s'effondre de 200 mètres à moins de 50 mètres par forte pluie, tandis que les caméras souffrent à l'aube, au crépuscule ou dans l'éblouissement de la neige. Le radar maintient sa portée mais ne peut pas résoudre les détails fins, rendant la fusion multimodale essentielle mais imparfaite. Les fonctionnalités de niveau 3 telles que le Drive Pilot de Mercedes-Benz se désengagent par précipitations, limitant l'utilité dans le monde réel et atténuant la confiance des utilisateurs dans le marché des systèmes d'aide à la conduite avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : L'Élan Réglementaire Renforce le Leadership du Freinage d'Urgence Automatique

Le freinage d'urgence automatique a enregistré la croissance la plus rapide avec un TCAC de 12,33 % prévu jusqu'en 2031, les règles mondiales le convertissant en équipement obligatoire, soulignant sa centralité pour le marché des systèmes d'aide à la conduite avancés. Le régulateur de vitesse adaptatif a conservé une part de 24,41 % en 2025 grâce aux améliorations avancées du contrôle et de la maniabilité qui rehaussent l'expérience de conduite.

Les suites d'aide au stationnement qui combinent des capteurs à ultrasons avec des caméras de vision panoramique gagnent du terrain face à la congestion urbaine, tandis que la détection des angles morts et l'avertissement de franchissement de ligne se banalisent dans les versions d'entrée de gamme. La vision nocturne, la reconnaissance des panneaux de signalisation et l'alerte de somnolence du conducteur restent à des volumes de niche, les coûts de capteurs plus élevés et la faible sensibilisation des consommateurs limitant l'adoption précoce. L'avertissement de collision frontale est absorbé dans les offres de freinage d'urgence automatique, réduisant la demande autonome mais renforçant le regroupement de systèmes sur l'ensemble du marché des systèmes d'aide à la conduite avancés.

Par Type de Capteur : Le Radar Domine, le LiDAR Monte en Puissance

Les capteurs radar représentaient en moyenne 45,54 % de la part de marché des systèmes d'aide à la conduite avancés en 2025 en raison de leur fiabilité par tous les temps et de leur accessibilité à mi-gamme. Le LiDAR affiche un TCAC de 12,41 % jusqu'en 2031 après que les fournisseurs chinois ont poussé les prix unitaires sous 500 USD, alimentant le déploiement de niveau 2+ dans les berlines de milieu de gamme.

Les caméras occupent une part de revenus dans les trente pour cent intermédiaires, les imageurs 8 mégapixels remplaçant les unités héritées, améliorant la qualité de détection en faible luminosité sans coût prohibitif. Les capteurs à ultrasons restent cantonnés à l'aide au stationnement et font face à la substitution par des radars compacts. L'infrarouge reste de niche, réservé aux applications de vision nocturne et de surveillance du conducteur dans les véhicules de luxe. La fusion multicapteurs définit donc la feuille de route d'approvisionnement, les équipementiers exigeant des suites intégrées qui simplifient l'étalonnage et raccourcissent les cycles de validation sur le marché des systèmes d'aide à la conduite avancés.

Par Niveau d'Autonomie : Le Niveau 3 Obtient une Traction Réglementaire

Les systèmes de niveau 2 représentaient 47,13 % du volume en 2025, ancrant l'expérience utilisateur grand public pour le marché des systèmes d'aide à la conduite avancés. L'autonomie de niveau 3 croît à un TCAC de 12,37 % jusqu'en 2031, soutenue par des approbations en Allemagne, au Japon et dans certains États américains qui approuvent désormais l'automatisation conditionnelle sur des segments de route limités.

L'utilisation réelle reste limitée par les restrictions de lumière du jour et de météo, mais les feuilles de route des équipementiers révèlent une expansion vers des plafonds de vitesse de 130 kilomètres par heure et une couverture d'itinéraires plus large. Le niveau 1 conserve sa pertinence pour les versions sensibles aux prix, tandis que les niveaux 4 et 5 restent dans des flottes pilotes telles que Waymo et Cruise. Les règles harmonisées sous UNECE R157 fournissent un plancher réglementaire qui devrait élargir les enveloppes opérationnelles du niveau 3 et étendre la pénétration sur l'ensemble du marché des systèmes d'aide à la conduite avancés.

Par Type de Véhicule : Les Deux-Roues Ouvrent de Nouveaux Bassins de Croissance

Les voitures particulières représentaient 73,37 % des déploiements mondiaux en 2025, reflétant des chaînes d'approvisionnement matures et un montage obligatoire sur les marchés principaux. Les deux-roues, cependant, devraient afficher un TCAC de 12,45 % à mesure que la détection des angles morts basée sur le radar, adaptée aux motos, se répand dans les villes asiatiques denses.

Les segments de motos à grand volume en Inde et en Indonésie adoptent l'avertissement de collision grâce à des modules radar à 200 USD qui génèrent des économies d'assurance en moins de trois ans. Les camions lourds et les autobus adoptent les ADAS pour des remises sur l'assurance de flotte, mais la fragmentation de la propriété ralentit l'adoption globale. À mesure que les réglementations convergent sur les ADAS pour motos, les fournisseurs anticipent un vaste vent arrière qui diversifie les revenus sur l'ensemble du marché des systèmes d'aide à la conduite avancés.

Par Canal de Vente : Les Solutions de Rétrofit Ciblent les Flottes

Les installations en usine par les équipementiers ont capturé 87,73 % de part en 2025, car les faisceaux intégrés facilitent l'étalonnage et offrent un positionnement optimal des capteurs. Le canal de rétrofit du marché secondaire enregistrera néanmoins un TCAC de 12,47 % jusqu'en 2031, les opérateurs commerciaux rétrofitant les flottes vieillissantes pour débloquer les métriques d'assurance au kilomètre.

Le kit 8 Connect de Mobileye illustre la traction du rétrofit, mais la complexité de l'étalonnage et l'acceptation réglementaire inégale limitent l'échelle dans les véhicules particuliers. Les travaux de normalisation des associations industrielles visent à codifier les protocoles d'installation, ce qui élargirait le potentiel du canal et agrandirait le marché des systèmes d'aide à la conduite avancés.

Analyse Géographique

L'Amérique du Nord était en tête avec 38,71 % des revenus de 2025 après que la NHTSA a rendu obligatoire le freinage d'urgence automatique avec détection des piétons sur chaque nouvelle voiture particulière, entraînant une forte impulsion sur le marché des systèmes d'aide à la conduite avancés. De plus, les géants de l'assurance Progressive et State Farm ont lancé des programmes d'assurance au kilomètre, offrant des remises de prime attrayantes pour les véhicules équipés de systèmes ADAS. Début 2025, le Canada a harmonisé sa réglementation avec celle des États-Unis, éliminant les obstacles à l'homologation. Couplés à une infrastructure télématique mature, les assureurs canadiens ont rapidement capitalisé sur la monétisation des données de sécurité.

L'Asie-Pacifique affichera le TCAC le plus rapide de 12,39 % jusqu'en 2031. Cette progression est principalement attribuée à la Chine, à l'Inde et au Japon, qui intègrent progressivement les fonctions de niveau 2+ dans les segments de véhicules grand public. La directive ambitieuse de la Chine impose qu'en 2027, toutes les nouvelles voitures devront être équipées d'un régulateur de vitesse adaptatif et d'une reconnaissance des panneaux de signalisation. Cette mesure pourrait avoir un impact significatif sur une part importante du marché. Simultanément, le Bharat NCAP indien encourage les fabricants locaux à adopter le contrôle électronique de stabilité et l'aide au maintien de voie comme équipements de série. L'approbation par le Japon de la conduite de niveau 3 sur autoroute renforce davantage cet élan réglementaire, élargissant les horizons du marché pour les systèmes d'aide à la conduite avancés.

En 2025, l'Europe, le Moyen-Orient et l'Afrique représentaient collectivement une part notable du marché. Cela était largement dû à l'initiative 2024 de l'Euro NCAP, qui mettait l'accent sur la notation des systèmes de surveillance du conducteur dans son domaine Conduite Sûre. Dans un geste significatif, l'Allemagne a approuvé le Drive Pilot de Mercedes-Benz, marquant l'aube des cadres de responsabilité de niveau 3 et ouvrant la voie à des introductions plus larges par les équipementiers. Pendant ce temps, les gouvernements du Conseil de Coopération du Golfe ont commencé à appliquer des mandats pour le freinage d'urgence automatique et les avertissements de franchissement de ligne sur leurs flottes d'État à partir de 2025. Dans une démarche prospective, le Brésil formule des exigences ADAS prévues pour 2028, laissant présager une potentielle montée en puissance des adoptants tardifs. Sans oublier que les pôles de production turcs déploient les ADAS à des rythmes comparables à ceux de l'Europe occidentale, exportant simultanément des composants vers le vaste marché des systèmes d'aide à la conduite avancés.

Paysage Concurrentiel

Continental, Bosch, DENSO, Aptiv et ZF, les cinq premiers fournisseurs, dominent collectivement une part significative des revenus mondiaux, indiquant une concentration modérée sur le marché des systèmes d'aide à la conduite avancés. L'avantage concurrentiel repose sur l'intégration capteur-logiciel, les équipementiers privilégiant les piles validées qui accélèrent le développement. La proximité géographique des pôles de production en Asie-Pacifique est avantageuse, notamment parce que cette région est un grand producteur de véhicules légers et nécessite des réponses d'ingénierie rapides.

Les flux de transactions sont influencés par les alliances de plateformes de calcul. Les collaborations entre les fournisseurs de rang 1 et les géants des puces comme NVIDIA, Mobileye et Qualcomm renforcent les initiatives de contrôleurs de domaine, fusionnant de nombreux calculateurs électroniques hérités dans des architectures zonales rationalisées. Des perturbateurs tels que Hesai et RoboSense ont considérablement réduit les prix du LiDAR, obtenant des partenariats avec des acteurs automobiles clés. Les dépôts de brevets indiquent un glissement vers des architectures à fonctionnement en mode dégradé et des boucles de perception redondantes, conformément aux normes UNECE R157 et ISO 21434. Les fournisseurs qui ne peuvent pas certifier des pipelines OTA cybersécurisés pourraient se retrouver écartés des nouvelles plateformes de véhicules, élevant les standards de qualification sur le marché des systèmes d'aide à la conduite avancés.

Les spécialistes du rétrofit ciblent les flottes commerciales, capitalisant sur les longs cycles de remplacement des actifs et les incitations d'assurance qui améliorent le retour sur investissement. Mobileye exploite la cartographie REM participative provenant d'un vaste nombre de véhicules pour améliorer la précision de voie, établissant un avantage logiciel qui contrebalance la banalisation du matériel. Avec l'augmentation des approbations de niveau 3, les acteurs établis disposant de piles de sécurité validées et d'une cybersécurité robuste gagneront des parts de marché, tandis que les acteurs de niche se concentreront sur des suites de capteurs rentables adaptées aux marchés émergents dans l'arène des systèmes d'aide à la conduite avancés.

Leaders du Secteur des Systèmes d'Aide à la Conduite Avancés

Continental AG

DENSO Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Volkswagen Group, Valeo et Mobileye ont annoncé un partenariat stratégique pour déployer les ADAS de niveau 2+ sur les futurs véhicules MQB.

- Janvier 2025 : Aurora, Continental et NVIDIA ont formé une alliance à long terme pour produire en masse du matériel de camion sans conducteur basé sur le NVIDIA DRIVE Thor.

- Décembre 2024 : Neural Propulsion Systems a lancé un radar à hyperdéfinition alimenté par l'IA avec une classification d'objets améliorée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des systèmes avancés d'aide à la conduite (ADAS) comme le chiffre d'affaires total au niveau des fabricants, généré par les systèmes électroniques utilisant des capteurs embarqués, des processeurs et des logiciels pour avertir, assister ou automatiser temporairement les tâches de conduite sur les voitures particulières et les véhicules commerciaux. Les systèmes couverts comprennent le régulateur de vitesse adaptatif, le freinage d'urgence automatique, le maintien de voie, la détection des angles morts, les aides au stationnement, la surveillance du conducteur et d'autres fonctions SAE de niveau 1 à 3 livrées en montage d'usine ou en rétrofits certifiés.

Exclusion du périmètre : les robo-taxis entièrement autonomes de niveau 4-5 et les outils de simulation logicielle pure vendus sans déploiement sur route sont en dehors de ce marché.

Aperçu de la segmentation

- Par Type de Système

- Systèmes d'Aide au Stationnement

- Éclairage Avant Adaptatif

- Systèmes de Vision Nocturne

- Détection des Angles Morts

- Freinage d'Urgence Automatique

- Avertissement de Collision Frontale

- Alerte de Somnolence du Conducteur

- Reconnaissance des Panneaux de Signalisation

- Avertissement de Franchissement de Ligne

- Régulateur de Vitesse Adaptatif

- Par Type de Capteur

- Radar

- LiDAR

- Caméra

- Ultrasonique

- Infrarouge

- Par Type de Véhicule

- Deux-Roues

- Voitures Particulières

- Véhicules Commerciaux Moyens et Lourds

- Par Niveau d'Autonomie

- Niveau 1

- Niveau 2

- Niveau 3

- Niveau 4

- Niveau 5

- Par Canal de Vente

- Montage en Première Monte

- Rétrofit du Marché Secondaire

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de modules Tier-1, des responsables produits ADAS dans cinq OEM mondiaux, des groupes de concessionnaires régionaux et des centres de contrôle technique en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Ces discussions ont permis de clarifier les échelles de taux d'adoption typiques, les prix de vente moyens, la tension sur l'approvisionnement en capteurs et les délais de certification réglementaire, validant et ajustant les enseignements issus des travaux secondaires.

Recherche documentaire

Nous avons commencé par les données publiques des régulateurs de sécurité des transports tels que la NHTSA, l'Euro NCAP et le MIIT chinois, les bases de données d'accidents de la route, les flux commerciaux de capteurs codés par tarif douanier provenant d'UN Comtrade, et les volumes de production de l'OICA. L'accès des analystes à D&B Hoovers, Dow Jones Factiva et WSTS a fourni des ventilations de chiffre d'affaires par entreprise, des gains de conception et des indices d'expéditions de semi-conducteurs, qui ont ensuite été mis en correspondance avec les dépôts trimestriels et les présentations aux investisseurs. Des articles académiques et des brevets récupérés via Questel nous ont aidés à évaluer les gains de portée radar et les courbes de coûts LiDAR qui déterminent les taux de pénétration futurs. Les sources citées sont données à titre illustratif uniquement ; de nombreux documents supplémentaires ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part de la production de véhicules légers, des immatriculations de véhicules commerciaux et du renouvellement du parc, multipliés par des ratios d'équipement ADAS vérifiés et des fourchettes d'ASP calibrées. Les consolidations fournisseurs et les vérifications ponctuelles des canaux de distribution auprès des concessionnaires fournissent une vérification ascendante avant que les totaux ne soient arrêtés. Les variables clés comprennent : 1) le calendrier de mise en œuvre progressive du mandat de sécurité Euro GSR-II, 2) la compression du prix unitaire LiDAR, 3) le contenu de fusion de capteurs par véhicule, 4) les évolutions de la part des SUV par région, et 5) les tendances des délais d'approvisionnement en semi-conducteurs. Une régression multivariée avec analyse de scénarios projette chaque facteur jusqu'en 2030 ; le consensus d'experts sert ensuite de référence pour les cas de base, haut et bas. Les lacunes dans les données ascendantes sont comblées par des proxies régionaux pondérés et des décalages d'adoption liés à l'homologation.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies, de variance et de change, suivis d'une révision par les pairs et d'une validation par un analyste senior. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle si de nouvelles lois sur la sécurité, des rappels majeurs ou des chocs sur les coûts technologiques modifient la référence de base. Un examen final avant livraison garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence des systèmes avancés d'aide à la conduite (ADAS) de Mordor inspire confiance aux décideurs

Les valeurs ADAS publiées diffèrent souvent parce que les entreprises choisissent des ensembles de systèmes inégaux, appliquent des trajectoires d'ASP distinctes ou figent les taux de change à des moments différents.

Les principaux facteurs d'écart que nous observons comprennent l'omission des rétrofits aftermarket, des baisses de prix LiDAR trop optimistes, ou des cycles d'actualisation à région unique, tandis que Mordor capture les flux OEM mondiaux et de rétrofits certifiés, utilise des flux de change en temps réel et révise les variables tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,54 Md USD (2025) | Mordor Intelligence | - |

| 37,46 Md USD (2025) | Global Consultancy A | Couverture limitée des rétrofits et échelle d'ASP statique |

| 42,90 Md USD (2024) | Industry Journal B | Utilise uniquement les prévisions de production ; aucun ajustement du parc en service |

| 47,76 Md USD (2025) | Regional Consultancy C | Suppose une pénétration accélérée du LiDAR sans validation des coûts |

La comparaison montre que, tandis que d'autres éditeurs oscillent à la hausse ou à la baisse en fonction de périmètres plus étroits ou d'hypothèses agressives sur les composants, Mordor fournit une référence équilibrée et transparente, fondée sur des preuves vérifiables de production, d'équipement et de tarification que les clients peuvent tracer et reproduire.

Questions Clés Répondues dans le Rapport

Quelle était la taille mondiale du marché des systèmes d'aide à la conduite avancés en 2025 ?

Elle a atteint 35,24 milliards USD en 2025 et devrait croître jusqu'à 67,38 milliards USD d'ici 2031.

Quelle région était en tête des revenus ADAS en 2025 ?

L'Amérique du Nord représentait 38,71 % du total des revenus, portée par le freinage d'urgence automatique obligatoire et les remises sur la télématique d'assurance.

Quel type de système ADAS affiche la croissance la plus rapide jusqu'en 2031 ?

Le freinage d'urgence automatique devrait progresser à un TCAC de 12,33 % jusqu'en 2031.

À quelle vitesse l'autonomie de niveau 3 va-t-elle se développer ?

Les fonctions de niveau 3 devraient progresser à un TCAC de 12,37 % à mesure que l'Allemagne, le Japon et certains États américains approuvent l'automatisation conditionnelle.

Pourquoi l'adoption du LiDAR s'accélère-t-elle ?

Les fournisseurs chinois ont réduit les prix unitaires sous 500 USD, permettant le déploiement de LiDAR à état solide dans les berlines de milieu de gamme et stimulant un TCAC de 12,41 % pour le segment des capteurs.

Qu'est-ce qui stimule la demande de rétrofit du marché secondaire ?

Les flottes commerciales rétrofitent les véhicules plus anciens pour bénéficier des économies d'assurance au kilomètre, poussant le canal de rétrofit vers un TCAC de 12,47 % jusqu'en 2031.

Dernière mise à jour de la page le: