Taille et part du marché des camions lourds

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 232.57 Milliards de dollars |

| Taille du Marché (2031) | 301.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

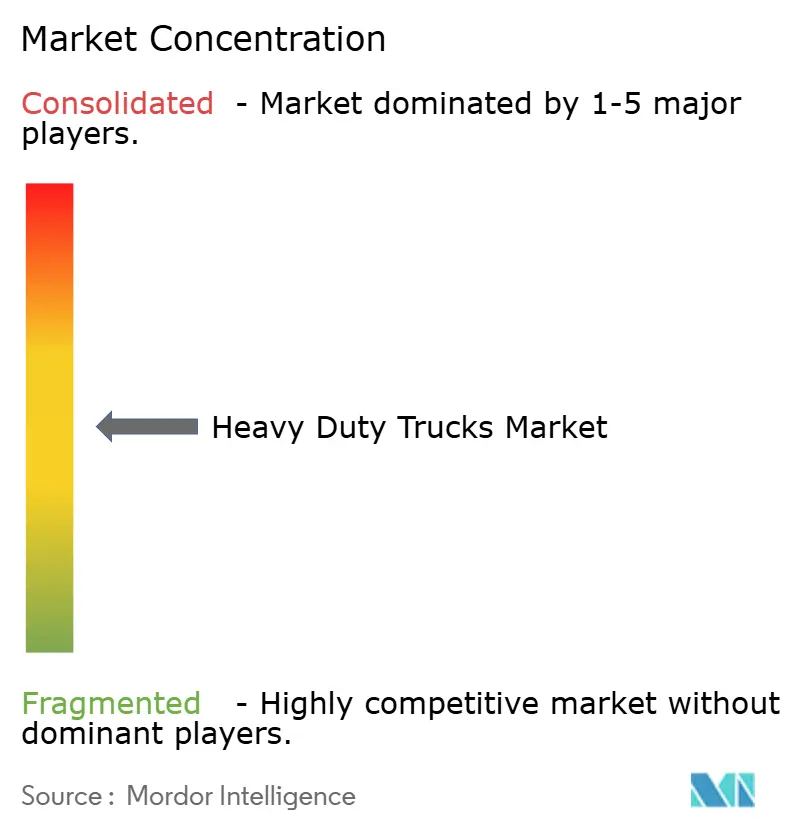

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions lourds par Mordor Intelligence

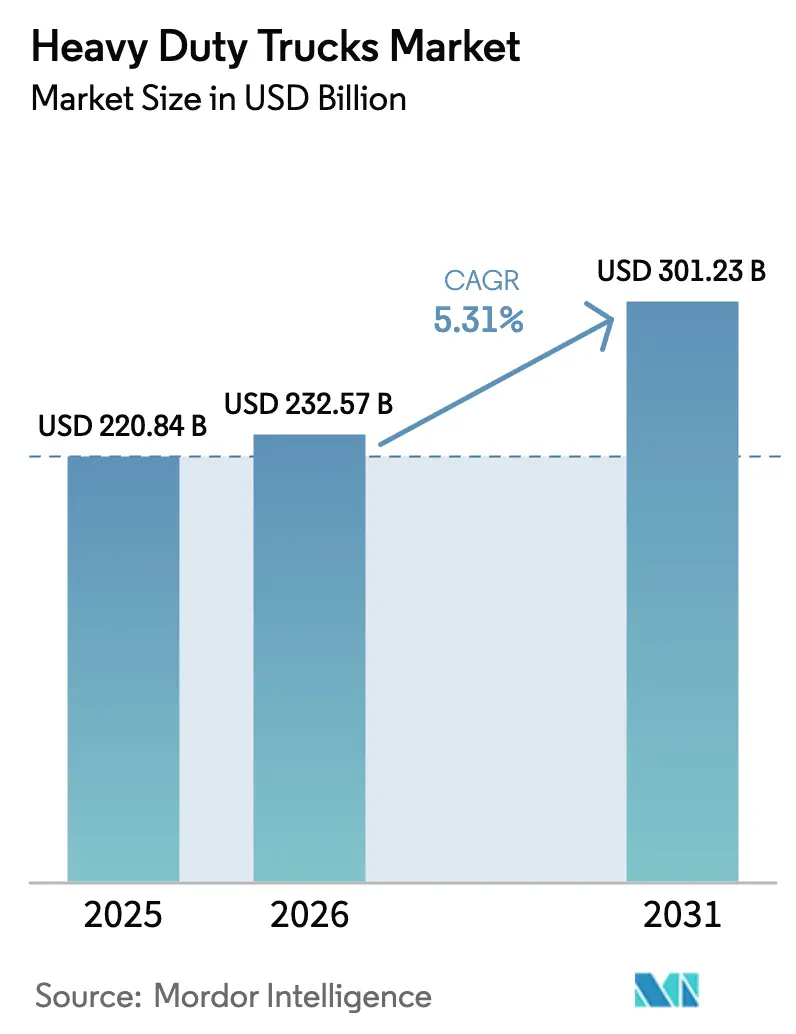

La taille du marché des camions lourds devrait passer de 220,84 milliards USD en 2025 à 232,57 milliards USD en 2026 et devrait atteindre 301,23 milliards USD d'ici 2031, à un CAGR de 5,31 % sur la période 2026–2031. La robustesse des volumes de fret du commerce électronique, le renouvellement accéléré des flottes sous l'effet du durcissement des réglementations sur les émissions, et les premiers déploiements commerciaux de tracteurs électriques à batterie et à pile à combustible hydrogène reconfigurent la dynamique concurrentielle. Les groupes motopropulseurs diesel ont continué à dominer les livraisons en 2025, mais les seuils réglementaires poussent à la parité du coût total de possession pour les modèles zéro émission plus tôt que beaucoup d'opérateurs ne l'anticipaient. Les variantes électriques à batterie, bénéficiant de la baisse des prix des packs et de la recharge nocturne en dépôt, enregistrent le taux d'adoption le plus rapide dans le transport urbain et régional. Les équipementiers réagissent en approfondissant leur intégration verticale dans les batteries et les logiciels, tandis que les gestionnaires de flottes expérimentent la location pour limiter les risques liés aux valeurs résiduelles.

Principaux enseignements du rapport

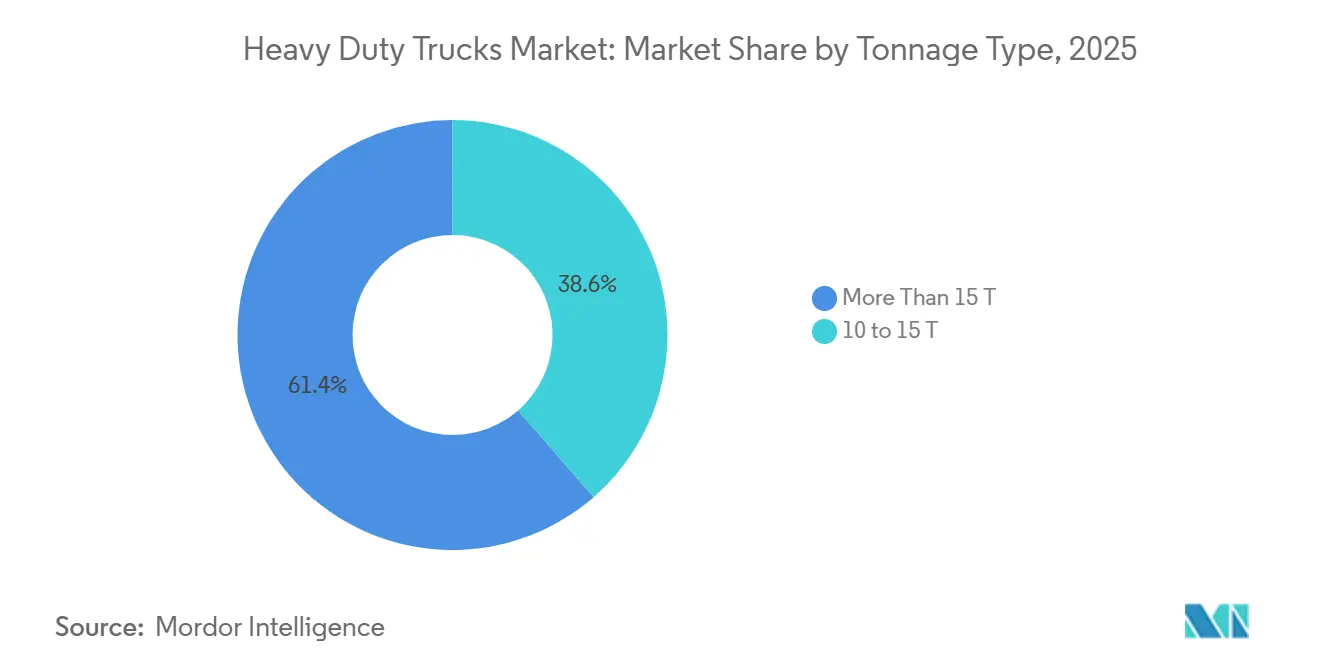

Par type de tonnage, le segment de plus de 15 T détenait une part de 61,40 % en 2025, tandis que la tranche 10–15 T devrait se développer le plus rapidement à un CAGR de 9,50 % jusqu'en 2031.

Par classe, les véhicules de classe 8 étaient en tête avec une part de 70,80 % en 2025 ; les modèles de classe 7 affichent les meilleures perspectives de croissance avec un CAGR de 8,30 % pour 2026–2031.

Par type de propulsion, le diesel dominait avec une part de 83,90 % en 2025, tandis que les camions électriques à batterie devraient croître à un CAGR de 38,50 %, le plus élevé de la période de prévision.

Par application, le fret et la logistique représentaient une part de 55,70 % en 2025 et constituaient également le cas d'usage à la croissance la plus rapide, progressant à un CAGR de 11,69 % jusqu'en 2031.

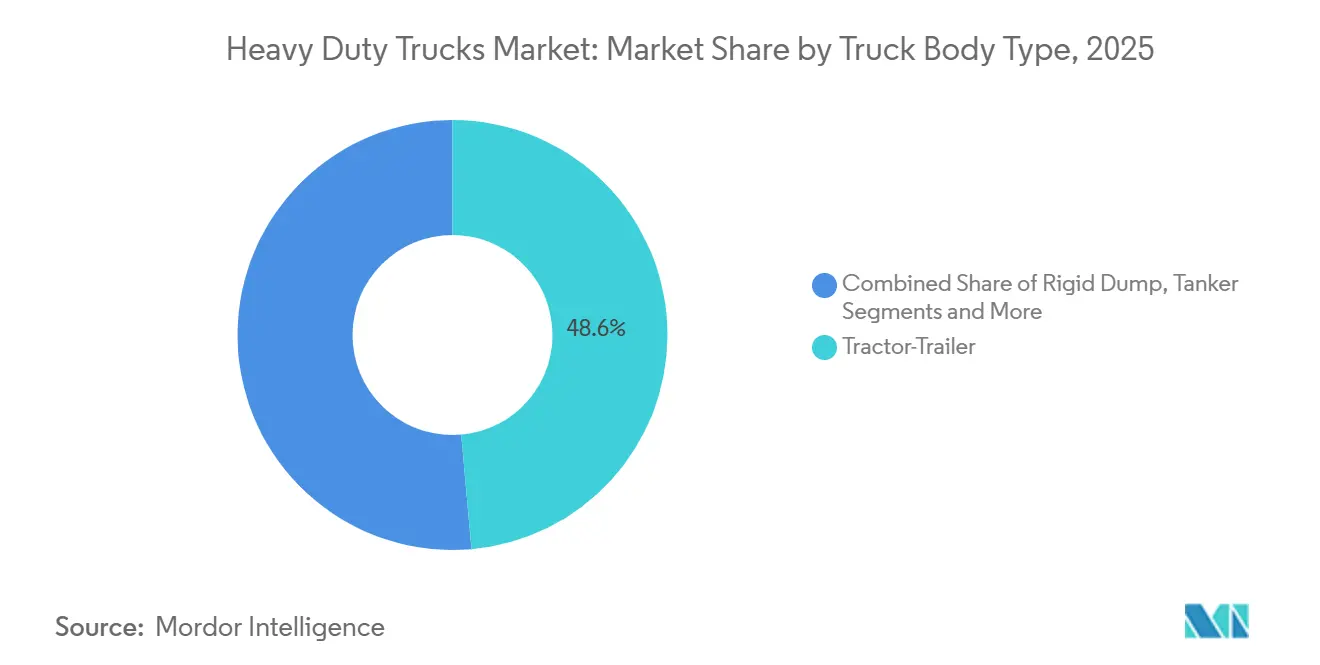

Par type de carrosserie, les tracteurs-remorques représentaient 48,60 % du chiffre d'affaires 2025 et devraient enregistrer un CAGR de 10,90 %, le plus rapide parmi les configurations de carrosserie.

Par canal de vente, les transactions OEM/premier achat représentaient une part de 74,10 % en 2025 et devraient afficher un CAGR de 12,10 %, le plus élevé parmi les options de canaux.

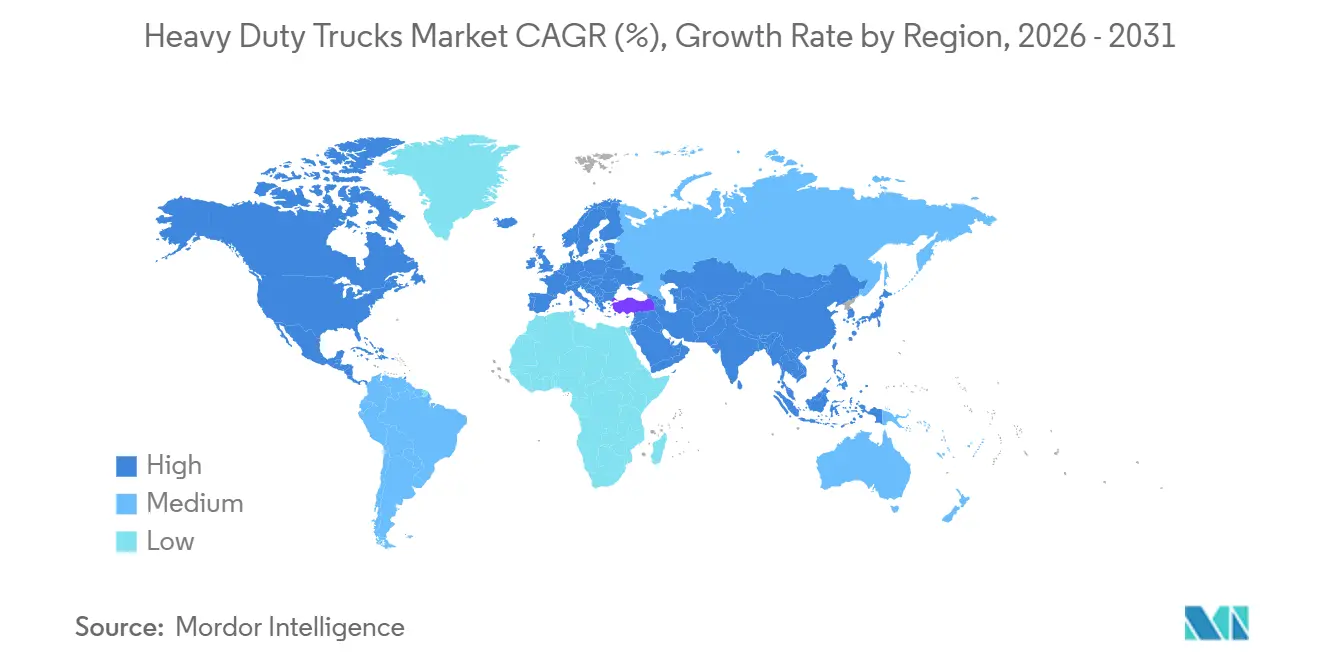

Par région, l'Asie-Pacifique a capté 47,21 % du chiffre d'affaires mondial en 2025 et devrait croître à un CAGR de 9,30 %, dépassant tous les taux de croissance régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des camions lourds

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du commerce électronique | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2–4 ans) |

| Mandats mondiaux stricts sur les émissions | +0.9% | Mondial, porté par l'UE et la Californie, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de relance des infrastructures | +0.7% | Amérique du Nord et UE principalement, avec des retombées sur les marchés émergents | Moyen terme (2–4 ans) |

| Programmes pilotes de corridors hydrogène | +0.4% | Cœur Asie-Pacifique, adoption précoce au Japon et en Inde | Long terme (≥ 4 ans) |

| Optimisation du coût total de possession par mise à jour à distance pour les gestionnaires de flottes | +0.3% | Mondial, adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Engagements d'électrification du secteur minier | +0.2% | Amérique du Sud et Australie, expansion vers l'Afrique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Expansion des volumes de fret du commerce électronique

L'expansion du fret du commerce électronique stimule la demande de camions lourds grâce à l'optimisation de la livraison du dernier kilomètre et à la densification des réseaux de distribution régionaux. La montée en puissance du commerce en ligne crée une demande pour des camions électriques de tonnage moyen en milieu urbain, où les mandats zéro émission restreignent de plus en plus les opérations diesel[1]"Advanced Clean Fleets", California Air Resources Board, ww2.arb.ca.gov.. Les expéditions de colis et de chargements partiels reconfigurent la composition des flottes à mesure que la pénétration du commerce en ligne s'approfondit. L'American Trucking Associations prévoit que le tonnage de fret américain passera de 11,27 milliards de tonnes en 2024 à 13,99 milliards de tonnes d'ici 2035, exerçant une pression soutenue sur les actifs de transport régional. Les zones zéro émission en Californie, à New York et dans plusieurs villes européennes poussent les opérateurs vers des tracteurs de classe 7 et de classe 8 légère, des cycles d'utilisation compatibles avec l'autonomie actuelle des batteries de 200 à 300 kilomètres. L'engagement d'Amazon de déployer 100 000 véhicules de livraison électriques d'ici 2030 illustre la volonté des premiers adoptants d'absorber des primes en capital pour des raisons de conformité et de positionnement de marque. Les opérateurs bénéficient également de tarifs de fret premium sur les marchandises sensibles au temps, compensant partiellement les prix plus élevés des véhicules. Le glissement vers des marchandises à plus haute valeur incite davantage aux investissements dans la télématique et la maintenance prédictive pour maximiser la disponibilité.

Les mandats mondiaux stricts sur les émissions stimulent le renouvellement des flottes

Les cadres réglementaires des principaux marchés exercent une pression sans précédent en faveur de l'électrification des flottes, les normes de phase 3 de l'EPA exigeant que 50 % des véhicules utilitaires soient zéro émission d'ici 2032[2]"Final Rule: Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles – Phase 3", U.S. Environmental Protection Agency (EPA), epa.gov.. Les régulateurs compriment les cycles de remplacement en durcissant les limites de NOx et de CO₂. Le plan Clean Trucks de l'EPA américaine stipule que les modèles zéro émission doivent atteindre 40 % des nouvelles ventes de tracteurs de classe 8 d'ici l'année modèle 2032, avec des étapes intermédiaires débutant en 2027. Les normes Euro VII entrant en vigueur en 2027 imposent des tests en conditions réelles et des diagnostics embarqués qui ajoutent 10 à 15 % aux coûts des moteurs diesel, réduisant l'écart de prix avec les alternatives électriques à batterie. Les flottes qui retardent l'électrification risquent de se retrouver avec des actifs dépréciés à mesure que les valeurs de revente des anciens diesels chutent dans les zones restreintes, une tendance amplifiée par la règle Advanced Clean Trucks de Californie. L'adoption rapide par la Chine de véhicules lourds zéro émission, représentant plus de 80 % des ventes mondiales de camions électriques, démontre comment la politique peut accélérer la transformation du marché[3]"Trends in heavy-duty electric vehicles", International Energy Agency, iea.org..

Programmes de relance des infrastructures

Les dépenses publiques élargissent les corridors de recharge et de ravitaillement. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 7,5 milliards USD pour la recharge des véhicules électriques à l'échelle nationale, soutenant des systèmes mégawatts adaptés aux camions longue distance. Les fonds de mise à niveau du réseau RTE-T européen financent des stations transfrontalières le long des axes de fret prioritaires, tandis que les projets de la Ceinture et Route chinoise incluent des dépôts d'échange de batteries pour les parcs logistiques. Ces programmes raccourcissent les délais de retour sur investissement liés à l'anxiété d'autonomie, renforçant ainsi les mandats de renouvellement des flottes. Les fournisseurs de matériel de recharge et de services de réseau bénéficient de pipelines de projets prévisibles qui permettent des économies d'échelle.

Programmes pilotes de corridors hydrogène en Asie-Pacifique

L'autoroute hydrogène de Fukushima au Japon relie Tokyo au nord-est avec 12 stations de ravitaillement, permettant aux camions à pile à combustible de Toyota et Hino de parcourir 600 kilomètres sans contrainte d'autonomie. La Corée du Sud a réservé 500 milliards KRW pour déployer 50 stations hydrogène d'ici 2027, ciblant 10 000 camions à pile à combustible en service. L'autoroute hydrogène du Queensland en Australie vise à décarboner le transport minier grâce à des projets soutenus par Fortescue Metals Group. Ces pilotes valident les vecteurs énergétiques à haute densité pour les opérations sensibles à la charge utile ou à plusieurs équipes, bien que les coûts de l'hydrogène vert de 5 à 7 USD par kilogramme restent un obstacle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des camions lourds zéro émission | -1.1% | Mondial, le plus aigu dans les marchés émergents sensibles aux prix | Moyen terme (2–4 ans) |

| Environnement volatile des prix du diesel affectant les cycles d'achat | -0.6% | Mondial, avec des variations régionales dans la fiscalité des carburants | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs retardant la production ADAS/VE | -0.4% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Règles européennes plus strictes sur la charge à l'essieu limitant l'économie de charge utile | -0.3% | Europe principalement, avec des retombées sur les marchés d'exportation | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des camions lourds zéro émission

Les tracteurs de classe 8 électriques à batterie coûtent encore deux à trois fois plus cher que leurs équivalents diesel, avec des prix catalogue 2025 de 350 000 à 400 000 USD contre 150 000 à 180 000 USD pour les unités conventionnelles. Les subventions telles que les bons HVIP de Californie, qui peuvent atteindre 240 000 USD par camion, atténuent mais n'éliminent pas la prime. Dans les économies sensibles aux prix, les contraintes de trésorerie empêchent les petites flottes d'absorber même les différentiels subventionnés. Les financeurs exigent également des marges d'intérêt plus élevées pour compenser l'incertitude des valeurs résiduelles et la dégradation des batteries au-delà de la septième année.

Environnement volatile des prix du diesel affectant les cycles d'achat

Les fortes fluctuations des prix des carburants compliquent les calculs de retour sur investissement pour les camions électriques. Lorsque les prix au comptant du diesel tombent en dessous de 3 USD par gallon, les gestionnaires de flottes peuvent différer le remplacement ou se tourner vers des options au gaz naturel moins capitalistiques. À l'inverse, des pics de prix au-dessus de 4,50 USD accélèrent les commandes mais gonflent également les coûts d'exploitation des unités diesel en attente de livraison, comprimant les marges et limitant la flexibilité du bilan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tonnage : les segments les plus lourds stimulent l'électrification

La taille du marché des camions lourds pour les véhicules de plus de 15 tonnes est restée dominante avec une part de chiffre d'affaires de 61,40 % en 2025, reflétant le rôle encore essentiel de la logistique longue distance et de construction. Le segment continue de croître, soutenu par les dépenses d'infrastructure mais tempéré par les pénalités de masse plus élevées des batteries. À l'inverse, la tranche 10–15 tonnes progresse à un CAGR de 9,50 % ; les villes accordant des privilèges de livraison aux poids totaux en charge plus légers favorisent cette surperformance. L'allocation proposée par l'Europe d'une tonne supplémentaire pour les véhicules rigides électriques à batterie vise à préserver la parité de charge utile et catalyse les ajouts de portefeuille des équipementiers.

Les opérateurs rapportent que la classe de poids moyen « idéale » équilibre autonomie, charge utile et coût de châssis. L'eActros 300 de Daimler a atteint une autonomie réelle de 220 kilomètres lors de pilotes en Suisse, couvrant un double poste complet avec une recharge nocturne. Les prix des batteries approchant 110 USD par kilowattheure en 2026 rendent l'électrification des poids moyens financièrement attractive dans des fenêtres de retour sur investissement de trois ans. Les signaux politiques en Californie et à Paris interdisant les diesels de plus de 12 tonnes à l'intérieur des limites de la ville après 2030 ancrent davantage la demande. En conséquence, le segment 10–15 tonnes devrait porter sa part du marché des camions lourds à environ 30 % d'ici 2031.

Par classe : la domination de la classe 8 face au défi des poids moyens

La classe 8 a maintenu une présence dominante de 70,8 % en 2025, portée par le transport interétatique et la construction lourde. Avec un CAGR prévu de 8,30 %, la classe 7 bénéficie de cycles d'utilisation de 150 à 200 miles correspondant aux autonomies actuelles des batteries sans recharge en route. Le CARB exige 40 % de ventes zéro émission pour les tracteurs de classe 7 d'ici 2032, accélérant les feuilles de route des équipementiers.

Le MD Electric de Mack offre un pack de 150 kilowattheures et une autonomie de 140 miles, réussissant dans les flottes de boissons et de restauration où des itinéraires prévisibles permettent une recharge planifiée. L'électrification de la classe 8 reste expérimentale mais prometteuse ; les chargeurs mégawatts déployés sur l'I-5 américaine et les Autobahns allemandes permettent des rotations de 45 minutes. La part de marché des camions lourds pour la classe 8 devrait tomber en dessous de 68 % d'ici 2031 à mesure que l'adoption des poids moyens s'accélère.

Par type de propulsion : la domination du diesel face à la disruption électrique

Le diesel a conservé une part de 83,90 % en 2025 ; cependant, sa portion devrait tomber à 66–68 % d'ici 2031. Les véhicules électriques à batterie progressent à un CAGR de 38,50 %, portés par la baisse des coûts des packs et les réglementations sur les émissions. Le FH Electric de Volvo, doté d'une batterie de 540 kilowattheures, est entré en production en série en 2024, soutenant des trajets de 600 kilomètres pour les clients visant la conformité 2027.

Les camions à pile à combustible sont bien adaptés aux applications où la charge utile ou les cycles d'utilisation dépassent les capacités des batteries. Les carburants alternatifs, tels que le gaz naturel renouvelable et le biodiesel, affichent une croissance saine, offrant des réductions immédiates de CO₂ là où l'infrastructure électrique est en retard. La longévité du diesel dans les mines et les corridors africains longue distance indique un paysage multi-propulsion pour la prochaine décennie.

Par application : la logistique de fret mène la transformation

La logistique de fret représentait 55,70 % de la demande globale en 2025 et croît à un CAGR de 11,69 %. Les niveaux de service du commerce électronique nécessitent une livraison à heure définie, justifiant des dépenses en capital plus élevées pour des camions connectés zéro émission. Le camion de transport hydrogène d'Anglo American à Mogalakwena a validé des charges utiles de 290 tonnes, signalant la voie de décarbonation du secteur minier. La construction et les mines suivent avec une part de 28 % mais adoptent à un rythme plus lent en raison des défis de recharge sur des sites éloignés.

Les flottes municipales, représentant 12 %, se tournent vers des bennes et des véhicules utilitaires électriques à batterie pour les engagements climatiques des villes. Le camion de collecte des ordures FE Electric de Volvo dessert désormais les itinéraires de collecte des déchets de Stockholm avec zéro émission à l'échappement. Les applications spécialisées telles que la logistique réfrigérée expérimentent des modules diesel-électrique hybridés, soulignant qu'un seul type de propulsion ne convient pas encore à tous les usages.

Par type de carrosserie : les tracteurs-remorques maintiennent leur leadership

Les tracteurs-remorques dominaient avec une part de 48,60 % et un CAGR de 10,90 % jusqu'en 2031. Leurs taux d'utilisation élevés soutiennent les investissements dans la recharge mégawatt et les châssis prêts pour l'autonomie. Le Kenworth T680E de PACCAR offre une autonomie de 250 miles, permettant des navettes port-entrepôt sur la côte ouest américaine. Les bennes rigides restent pertinentes dans les mines mais sont en retard en matière d'électrification en raison de la sévérité des cycles d'utilisation.

Les citernes, avec une part de 14 %, sont des adoptants précoces pour la distribution urbaine de carburant, capitalisant sur la recharge nocturne en dépôt. Les plateaux, les véhicules frigorifiques et autres carrosseries spécialisées explorent des packs modulaires pouvant être échangés en moins de 10 minutes. D'ici 2031, les tracteurs-remorques commanderont toujours la plus grande part du marché des camions lourds, mais l'électrification des rigides dans les mines pourrait réduire l'écart si des chimies de batteries neutres en charge utile émergent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : la domination des OEM reflète les préférences des flottes

Les ventes directes OEM ont absorbé 74,10 % des volumes unitaires en 2025, reflétant la confiance des flottes dans les garanties d'usine pour les systèmes électrifiés complexes ; ce canal devrait afficher un CAGR de 12,10 %, le plus élevé parmi les options de canaux. Les canaux de location et de location courte durée permettent aux opérateurs d'éviter les primes initiales et de couvrir le risque technologique. Le forfait de location électrique à batterie 2025 de Ryder comprend un rachat garanti et le financement des chargeurs en dépôt, lissant les flux de trésorerie.

Les rétrofits du marché secondaire gagnent du terrain, portés par les flottes californiennes qui convertissent d'anciens camions en groupes motopropulseurs électriques à batterie pour maintenir l'accès aux zones zéro émission. Lightning eMotors a déjà modifié plus de 500 unités de classe 6–7 depuis 2024. À mesure que les coûts des batteries baissent, les ventes directes conserveront la part majoritaire, mais la location est positionnée pour se développer le plus rapidement à mesure que les prêteurs s'habituent à souscrire les valeurs résiduelles.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 47,21 % en 2025 et devrait croître à un CAGR de 9,30 % jusqu'en 2031, portée par l'échelle de fabrication de la Chine et les corridors hydrogène régionaux. Sinotruk, FAW et Dongfeng ont capté plus de 60 % des volumes régionaux, la norme nationale VI et les incitations municipales à Pékin et Shanghai ayant accéléré l'électrification urbaine. Tata Motors en Inde a lancé le Prima EV en 2024, ciblant le fret métropolitain et certains clients miniers, tandis que les subventions étatiques à Delhi et au Maharashtra visent 8 000 camions zéro émission d'ici 2028. L'autoroute hydrogène de Fukushima au Japon soutient les pilotes à pile à combustible, et Fortescue Metals Group en Australie investit dans le transport hydrogène pour réduire les émissions de portée 1.

L'Amérique du Nord détenait une part de 28 %, animée par le plan Clean Trucks de l'EPA américaine et les subventions fédérales pour la recharge. La règle Advanced Clean Trucks de Californie et les incitations atteignant 240 000 USD par véhicule soutiennent le plus grand pipeline de flottes zéro émission du pays. Les remises canadiennes allant jusqu'à 200 000 CAD stimulent l'adoption le long du corridor Windsor-Québec, tandis que les transporteurs transfrontaliers mexicains s'électrifient pour maintenir l'accès à la Californie. L'Europe a contribué à hauteur de 18 % en 2025, les normes Euro VII et les chargeurs mégawatts sur les Autobahns allemandes catalysant l'adoption. Le Royaume-Uni impose 10 % de ventes de camions zéro émission d'ici 2030, passant à 100 % d'ici 2040. La France et l'Italie soutiennent le GNL comme carburant de transition, tandis que la Scandinavie pousse les solutions électriques à batterie pour toutes les classes.

Le Moyen-Orient et l'Afrique représentaient collectivement 7 %, Dubaï et Riyad pilotant des camions électriques à batterie chinois pour les livraisons urbaines. Les températures extrêmes nécessitent une gestion thermique avancée, ralentissant l'adoption plus large. Les ceintures minières d'Amérique latine au Chili et au Pérou représentent une demande précoce de camions à pile à combustible hydrogène, mais la croissance plus large du marché est contrainte par les coûts de financement et les lacunes d'infrastructure.

Paysage réglementaire

Les réglementations en matière d'émissions et de gaz à effet de serre se durcissent aux États-Unis, en Europe et en Chine, comprimant les cycles de renouvellement des flottes et augmentant les exigences de conformité pour les nouvelles plateformes de Classe 7-8. Aux États-Unis, les normes de l'EPA relatives aux moteurs et véhicules lourds exigent des contrôles plus stricts des polluants critères à partir de l'année-modèle 2027 au plus tard, tandis que la règle finale Heavy-Duty Phase 3 fixe des normes de gaz à effet de serre pour les années-modèles 2028-2032, avec une mise en application progressive débutant à l'année-modèle 2027. En juillet 2026, l'EPA a publié une proposition visant à modifier les dispositions de conformité et les procédures d'essai pour les moteurs routiers lourds de l'année-modèle 2027 et suivantes, y compris des pénalités de non-conformité mises à jour qui influencent la manière dont les constructeurs gèrent la certification et la variabilité en cours de production.

En Europe, le règlement (UE) 2024/1257 (Euro 7) établit de nouvelles exigences de réception par type, avec des délais de conformité fixés à 48 mois après l'entrée en vigueur pour les nouveaux types de véhicules lourds et à 60 mois pour tous les nouveaux véhicules lourds. Ce calendrier pousse les constructeurs à privilégier la durabilité en conditions réelles et les diagnostics, en plus des contrôles à l'échappement. La Chine continue d'affiner la norme China VI pour les véhicules lourds diesel ; la SAMR/SAC a publié la norme GB 17691-2018/XG1-2026 en avril 2026, effective au 1er mai 2026, renforçant la base de conformité pour la production nationale et influençant les calibrations spécifiques à l'exportation pour les plateformes destinées au marché chinois.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et les pièces coulées/forgées, les systèmes de groupe motopropulseur et de post-traitement (variantes diesel, gaz et zéro émission), les batteries et piles à combustible, l'intégration châssis et carrosserie, les logiciels et la télématique, l'assemblage final, ainsi que la distribution via les ventes directes des constructeurs, les concessionnaires et les prestataires de location. À mesure que les programmes zéro émission montent en échelle, les batteries et l'électronique de puissance prennent une part plus importante dans la composition des coûts des matériaux, ce qui pousse les constructeurs vers l'intégration verticale et les coentreprises. Par exemple, Accelera by Cummins, Daimler Truck et PACCAR ont formé une coentreprise visant une usine de cellules de batteries de 21 GWh aux États-Unis afin de localiser l'approvisionnement pour les véhicules commerciaux.

L'approvisionnement en amont et les règles de contenu transfrontalier façonnent également l'empreinte industrielle et la sélection des fournisseurs. En Amérique du Nord, les exigences de contenu à valeur régionale de l'USMCA (64 % actuellement, passant à 70 % en 2027) et les tarifs de la Section 232 (dont des tarifs de 25 % sur les pièces de camions lourds importées) incitent les constructeurs et fournisseurs à rééquilibrer leur approvisionnement entre les États-Unis, le Mexique et le Canada. Sur le plan opérationnel, la disponibilité des composants reste une contrainte pour les constructions complexes, comme le montrent les impacts sur les livraisons causés par des pénuries de sous-composants, telle la pénurie de rétroviseurs qui a retardé les livraisons de camions Navistar au T2 2024. En aval, les flottes intègrent la recharge et la logistique de l'hydrogène dans leurs décisions d'achat, avec des collaborations telles que Savage et Symbio North America (avril 2025) ciblant des déploiements de transport de courte distance, illustrant comment les partenaires d'infrastructure et de groupe motopropulseur deviennent partie intégrante de la chaîne de mise sur le marché effective.

Paysage concurrentiel

La concentration du marché mondial reste modérée : les cinq premiers équipementiers — Daimler Truck, Volvo Group, PACCAR, Traton et China National Heavy Duty Truck — détenaient une part significative en 2025. Daimler et Volvo ont formé une coentreprise logicielle d'un milliard d'euros en 2024 pour accélérer les capacités autonomes et de mise à jour à distance. L'installation de batteries au Texas de PACCAR d'une valeur de 400 millions USD, annoncée en 2025, illustre les mouvements des équipementiers pour contrôler l'approvisionnement critique et capter les marges sur les packs.

Les producteurs chinois s'étendent en Asie du Sud-Est, en Amérique latine et en Afrique avec des modèles électriques à batterie à prix agressifs qui sous-cotent les concurrents occidentaux de 15 à 20 %. Le leadership en propriété intellectuelle reste aux mains des acteurs établis, qui détiennent 70 % des brevets sur les batteries à l'état solide et les stacks hydrogène déposés jusqu'en 2025. Des start-ups telles que Nikola se tournent vers l'infrastructure de corridors hydrogène pour se différencier, mais les défis de montée en production et les contraintes de trésorerie limitent les gains de parts.

Les rétrofits du marché secondaire et les modèles de flotte en tant que service présentent des opportunités d'espaces blancs. Les bailleurs regroupent véhicules, recharge et maintenance en mensualités prévisibles, répondant à l'incertitude des valeurs résiduelles qui freine les achats directs dans les flottes sensibles aux coûts. La différenciation tourne de plus en plus autour de la gestion thermique des batteries, de la compatibilité avec la recharge mégawatt et des algorithmes de maintenance prédictive qui compriment les coûts d'exploitation.

Leaders du secteur des camions lourds

PACCAR Inc.

Tata Motors Limited

Volvo Group

Traton SE

Daimler Truck Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les échéances réglementaires et la flexibilité de conformité élargissent l'ensemble des solutions adressables au-delà d'une seule voie de propulsion, permettant aux constructeurs et fournisseurs de proposer des offres diesel, gaz, électriques à batterie et à hydrogène combinées à des contrats de logiciels et de services. Les actions de l'EPA concernant les moteurs lourds de l'année-modèle 2027 et suivantes, incluant la proposition de juillet 2026 portant sur les dispositions de conformité et les pénalités de non-conformité, maintiennent la stratégie de certification, la couverture de garantie et les obligations de durée de vie utile au centre de la planification des produits, et peuvent favoriser les constructeurs disposant de chaînes d'outils de calibration, de post-traitement et de conformité pilotée par les données plus solides. Parallèlement, l'Europe avance dans le calendrier de mise en œuvre de l'Euro 7 en vertu du règlement (UE) 2024/1257, renforçant la demande pour les diagnostics embarqués, la validation de durabilité en conditions réelles et l'intégration de la gestion de flotte, qui réduit le risque de conformité au quotidien.

L'adoption du zéro émission pour le transport longue distance reste un espace blanc clé où la disponibilité des produits et les étapes d'industrialisation deviennent plus visibles, faisant passer l'opportunité des pilotes à des offres évolutives sur certaines lignes sélectionnées. DAF a lancé la production en série de ses modèles longue distance XG Electric et XG+ Electric en juin 2026, et MAN Truck & Bus a annoncé 1 300 camions lourds électriques produits dans son usine de Munich depuis le début de la production en série en 2025. Ces évolutions indiquent une capacité croissante des constructeurs à approvisionner des flottes à forte utilisation. La localisation de l'approvisionnement en batteries et groupes motopropulseurs soutient également l'économie du déploiement, comme le reflète la coentreprise batteries d'Accelera by Cummins, Daimler Truck et PACCAR visant une installation de 21 GWh aux États-Unis. Du côté de la création de demande des flottes, des programmes tels que l'appel d'offres du Center for Green Market Activation (décembre 2024) pour déployer environ 250 camions Classe 8 zéro émission via un approvisionnement de type book-and-claim illustrent des mécanismes structurés qui agrègent la demande et aident à surmonter la prime du marché naissant et les obstacles de coordination des infrastructures.

Développements récents du secteur

- Juillet 2026 : Daimler Truck a conclu un partenariat avec KEYOU pour développer et commercialiser des camions à moteur à combustion interne à hydrogène basés sur des unités Mercedes-Benz Actros L 1848. Ce partenariat ajoute une voie hydrogène qui tire parti des écosystèmes de fabrication et de service ICE bien connus, soutenant les flottes qui ont besoin d'un ravitaillement rapide et d'une continuité de charge utile là où le déploiement des infrastructures de recharge électrique à batterie est limité.

- Juin 2025 : Daimler Truck et Toyota ont finalisé la fusion des filiales de camions Hino Motors et Mitsubishi Fuso sous une nouvelle société holding. Cette transaction consolide l'échelle dans les groupes motopropulseurs et le développement de technologies avancées, renforçant la stratégie de plateforme combinée pour la conformité aux émissions et les feuilles de route des véhicules lourds électrifiés.

- Mai 2024 : Panasonic Energy a commencé à fournir des batteries lithium-ion pour les tracteurs électriques à batterie de Classe 8 de la marque Tern de Hexagon Purus et Hino Trucks, avec un plan de transition de la production vers une nouvelle installation au Kansas. Cet accord d'approvisionnement soutient la localisation de la disponibilité des batteries et sous-tend les efforts des constructeurs et carrossiers pour industrialiser les programmes de tracteurs électriques à batterie de Classe 8.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché correspond à la valeur des nouveaux camions lourds vendus dans le monde, comptabilisée au point de première vente, et utilisés pour le transport de marchandises et les travaux vocationnels lourds tels que la construction, l'exploitation minière et les services municipaux.

Exclusions de périmètre : les reventes de camions d'occasion, les remorques, les camions de moyen tonnage et les pièces de rechange sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de tonnage

- 10 à 15 T

- Plus de 15 T

- Par classe

- Classe 7

- Classe 8

- Par type de propulsion

- Diesel

- Électrique à batterie

- Électrique à pile à combustible (FCEV)

- Carburants alternatifs (GNC, GNL, biodiesel)

- Par application

- Construction et mines

- Fret et logistique

- Municipal et services publics

- Autres

- Par type de carrosserie

- Tracteur-remorque

- Benne rigide

- Citerne

- Autres

- Par canal de vente

- OEM/Premier achat

- Location et location courte durée

- Rétrofit du marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des limites claires quant à ce qui constitue un camion lourd et pour construire le tableau de base de la demande par région et application. Nous nous sommes appuyés sur des séries de données publiques vérifiables et actualisables, telles que les publications d'immatriculation et de parc des ministères des transports, les indicateurs de fret routier et de production industrielle de sources telles que la Banque mondiale et les offices nationaux de statistiques, ainsi que les signaux commerciaux ou d'expédition des autorités douanières.

Pour convertir les signaux d'activité en une vision de valeur de marché, nous avons également examiné des sources telles que les publications d'associations industrielles et de concessionnaires, les réglementations en matière de sécurité et d'émissions des régulateurs, ainsi que les dépôts publics et présentations aux investisseurs des fabricants traitant de la production, de la capacité et de l'orientation des prix. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour confirmer les changements de propriété, les évolutions technologiques et le calendrier des cycles produits. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres sources publiques et payantes ont été examinées à des fins de collecte, de validation et de clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse de ce que nous avons observé dans les données publiques et pour combler les lacunes concernant les évolutions de mix, le comportement des prix et le calendrier de renouvellement des flottes. Nous avons échangé avec des parties prenantes constructeurs et carrossiers, des canaux de concessionnaires et de location, des exploitants de flottes, et des experts de l'écosystème des composants dans les régions APAC, EMEA et Amériques, puis nous avons posé des questions de suivi lorsqu'un point de données semblait incohérent avec les signaux de production ou d'immatriculation.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante où les signaux liés à la production, aux ventes et au commerce sont utilisés pour reconstituer le volume annuel de la demande de nouveaux camions lourds, qui est ensuite réparti par région et principaux cas d'usage. Les totaux sont corroborés par des vérifications ascendantes sélectives, telles que des échantillons de prix de vente moyens par classe de camion et type de carrosserie, ainsi que des retours des canaux sur les prises de commande et les carnets de livraison, qui sont ensuite utilisés pour ajuster les mix irréalistes.

Les principales données d'entrée du modèle comprennent les immatriculations de camions lourds et les cycles de renouvellement, l'activité de fret routier et la production dans la construction, l'orientation des dépenses d'investissement en infrastructures et exploitation minière, le calendrier des réglementations en matière d'émissions et de sécurité pouvant anticiper les achats, ainsi que les évolutions du mix de groupes motopropulseurs qui modifient les prix réalisés. Pour les prévisions, une analyse de scénarios a été utilisée autour des indicateurs macroéconomiques et du calendrier des politiques, et la trajectoire finale a été alignée sur les attentes des personnes interrogées concernant les budgets de flotte, les taux de construction et les prix au cours des prochaines années. Lorsqu'une série de données au niveau pays était manquante, des indicateurs proxys (comme l'activité de fret et les schémas d'importation) ont été appliqués puis revus à nouveau lors de la validation.

Validation des données et cycle de mise à jour

Nous validons le modèle en plusieurs passes en comparant les résultats à des signaux indépendants tels que les commentaires des constructeurs sur la production, la dynamique d'immatriculation et les flux commerciaux, afin que la valeur finale ne dépende pas d'une seule source de données. Si une région présente un saut inhabituel ou une hausse brusque des prix, cela est signalé, recalculé, puis vérifié à nouveau via un nouveau contact pour clarifier s'il s'agit d'un problème de calendrier, d'un changement de mix ou d'un effet de change.

Avant validation finale, un autre analyste examine les hypothèses, les calculs et les évolutions d'une année à l'autre, puis l'ensemble de données final est revérifié pour assurer la cohérence interne entre les régions et applications. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements majeurs de politique, des variations brusques de la demande ou des perturbations d'approvisionnement modifient substantiellement les perspectives. Juste avant la livraison, le modèle est réexécuté avec les dernières publications publiques disponibles afin que les clients reçoivent une vision actualisée.

La taille du marché des camions lourds selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les camions lourds ne correspondent pas toujours car les groupes définissent différemment la limite de ce qu'est un camion, et ils fixent également leurs hypothèses de prix et de change de leur propre manière. Il est courant d'observer des écarts liés au fait que l'estimation soit limitée aux ventes de camions neufs de Classe 7-8, ou que les classes commerciales plus légères et les services associés soient intégrés dans le même chiffre.

En suivant les signaux de demande basés sur l'immatriculation et le calendrier d'actualisation des hypothèses de prix et de change, Mordor Intelligence maintient le total des camions lourds lié aux ventes de camions neufs de Classe 7-8 (PTAC supérieur à 26 000 lb) et évite de mélanger des classes adjacentes ou des valeurs de revente qui pourraient gonfler le chiffre global.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 232,57 milliards USD (2026) | |

| Éditeur professionnel A | 229,16 milliards USD (2024) | Utilise un cadrage sortie d'usine pouvant inclure des services connexes vendus par les fabricants, et la limite de classe n'est pas systématiquement restreinte aux seuls camions neufs de Classe 7-8 dans toutes les régions, ce qui modifie le total avant même l'application des hypothèses de prévision. |

| Cabinet de conseil mondial B | 230,11 milliards USD (2025) | Étend le périmètre de classe pour inclure les Classes 5 et 6 en plus des Classes 7-8, et applique également une trajectoire de croissance plus élevée jusqu'en 2035, ce qui peut orienter l'année de base et le mix de prix dans une direction différente. |

La comparaison montre que la majeure partie de l'écart provient du périmètre et des règles de comptage, et non de l'arithmétique. Lorsque la limite est maintenue aux nouveaux camions de Classe 7-8 et que les prix sont actualisés en fonction des évolutions de mix et du calendrier de change, la valeur du marché reste plus facile à retracer jusqu'aux moteurs de demande observables et aux vérifications reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des camions lourds ?

Le marché était évalué à 232,57 milliards USD en 2026 et devrait atteindre 301,23 milliards USD d'ici 2031 à un CAGR de 5,31 %.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les camions électriques à batterie affichent un CAGR de 38,50 % jusqu'en 2031, le plus élevé parmi toutes les options de groupe motopropulseur.

Quelle est la place dominante de l'Asie-Pacifique dans ce secteur ?

L'Asie-Pacifique détient 47,21 % du chiffre d'affaires mondial et a enregistré le CAGR le plus rapide de 9,30 % jusqu'en 2031.

Comment les régulateurs influencent-ils les cycles de renouvellement des flottes ?

Des mandats tels que les normes de phase 3 de l'EPA américaine et l'objectif de réduction de 90 % du CO₂ de l'UE contraignent les flottes à remplacer ou rétrofiter les équipements avant les cycles de vie normaux, créant des pics de demande induits par la réglementation.

Dernière mise à jour de la page le: