Taille et Part du Marché des Moteurs Automobiles et Supports Moteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

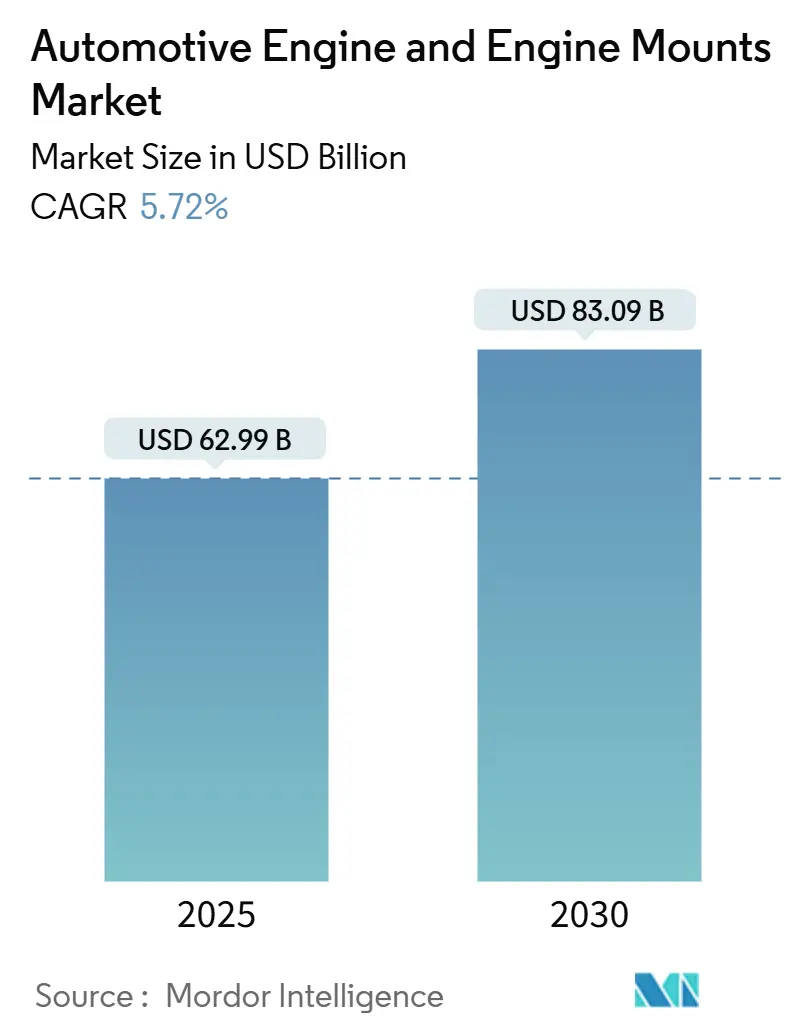

| Taille du Marché (2025) | 62.99 Milliards de dollars |

| Taille du Marché (2030) | 83.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs Automobiles et Supports Moteur par Mordor Intelligence

La taille du marché des moteurs automobiles et supports moteur s'élevait à 62,99 milliards USD en 2025 et devrait atteindre 83,09 milliards USD d'ici 2030, enregistrant un CAGR de 5,72 % sur la période de prévision. Cette trajectoire reflète une demande robuste en composants dans les économies émergentes, une complexité croissante des plateformes hybrides et la priorité accordée par les OEM à l'amélioration du bruit, des vibrations et de la dureté (NVH) malgré les obstacles liés à l'électrification. Le déclin des volumes de moteurs à combustion interne (MCI) en Europe et en Amérique du Nord est compensé par l'adoption des motorisations hybrides et la croissance soutenue de la production en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Les fournisseurs qui combinent une chimie élastomère avancée, une électronique d'amortissement actif et des empreintes de fabrication mondiales continuent de capter des parts supplémentaires à mesure que les OEM accélèrent la standardisation des plateformes, raccourcissent les cycles de développement et reconçoivent les supports pour répondre aux normes d'émissions strictes. Parallèlement, la volatilité des prix des matières premières et la régionalisation induite par les droits de douane contraignent les fabricants à poursuivre des stratégies d'intégration verticale et d'approvisionnement double pour protéger leurs marges et assurer la continuité de l'approvisionnement.

Principaux Enseignements du Rapport

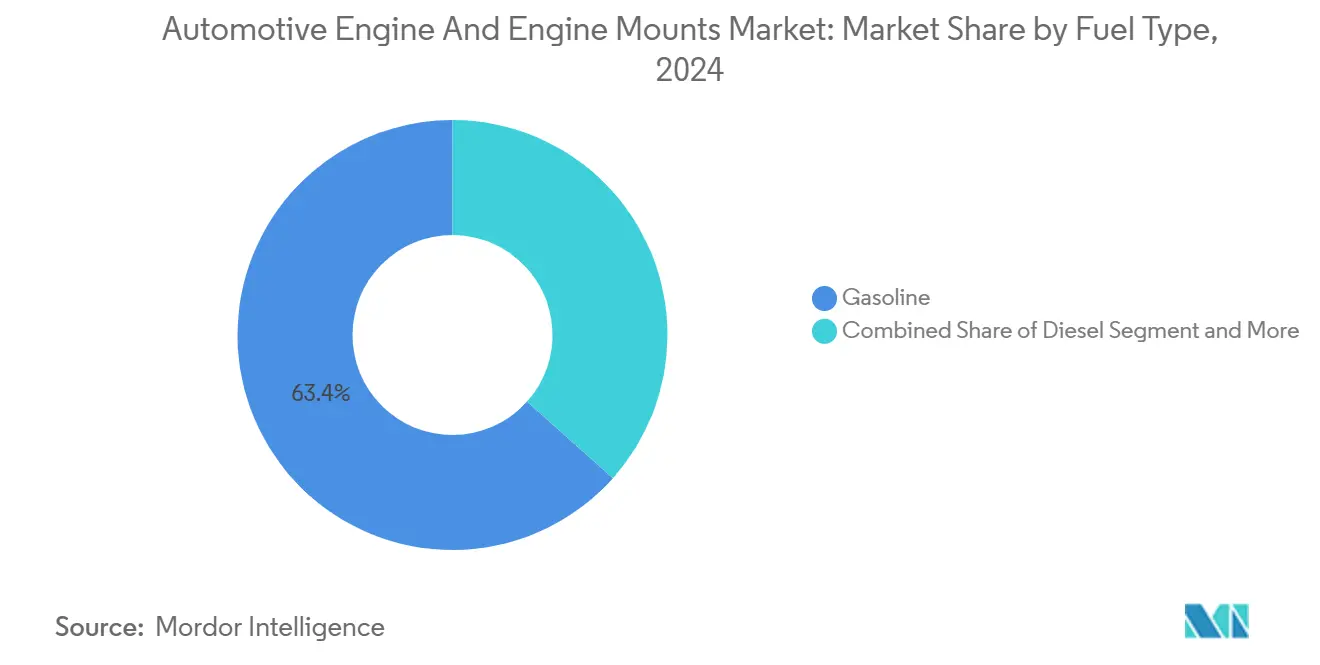

- Par type de carburant, les moteurs à essence détenaient 63,42 % de la part du marché des moteurs automobiles et supports moteur en 2024, tandis que les groupes motopropulseurs hybrides progressent à un CAGR de 12,67 % jusqu'en 2030.

- Par type de véhicule, les bus et autocars ont enregistré la croissance la plus rapide avec un CAGR de 7,35 %, tandis que les voitures particulières conservaient une part de revenus de 49,58 % en 2024.

- Par technologie de support moteur, les conceptions en élastomère dominaient avec une part de 71,83 % en 2024 ; les systèmes électro-hydrauliques/actifs croissent à un CAGR de 9,72 % jusqu'en 2030.

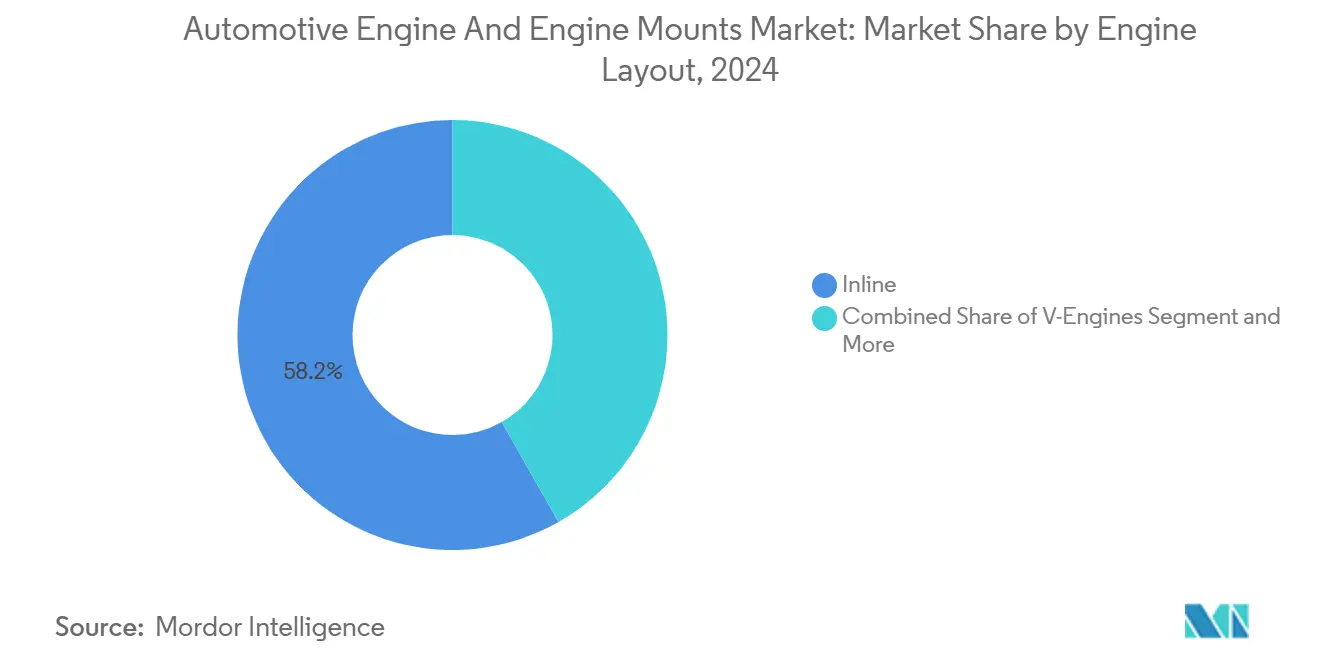

- Par disposition du moteur, les moteurs en ligne captaient 58,24 % de la taille du marché des moteurs automobiles et supports moteur en 2024, mais les unités à disposition en W devraient croître à un CAGR de 6,94 %.

- Par canal de vente, les achats OEM représentaient 78,31 % de la demande en 2024 ; le marché secondaire se développe à un CAGR de 5,47 %, reflétant le vieillissement des parcs automobiles mondiaux.

Tendances et Perspectives du Marché Mondial des Moteurs Automobiles et Supports Moteur

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Production Automobile dans les Économies Émergentes | +1.5% | Cœur Asie-Pacifique, Répercussions sur l'Amérique Latine et le MEA | Court Terme (≤ 2 Ans) |

| Normes d'Émissions Mondiales Strictes Accélérant la Réduction de la Cylindrée des Moteurs et les Améliorations de l'Efficacité | +1.2% | Mondial, avec l'UE et la Chine en Tête de la Mise en Œuvre Réglementaire | Moyen Terme (2-4 Ans) |

| Attentes Croissantes en Matière de Confort NVH Stimulant la Demande de Supports Moteur Avancés | +0.9% | Segments Premium d'Amérique du Nord et de l'UE, Expansion du Luxe en Asie-Pacifique | Long Terme (≥ 4 Ans) |

| Prolifération des Groupes Motopropulseurs Hybrides Créant des Exigences Spécialisées en Matière de Supports | +0.8% | Mondial, avec Adoption Précoce au Japon, dans l'UE et en Californie | Moyen Terme (2-4 Ans) |

| Relocalisation de la Fabrication de Supports Induite par les Droits de Douane Stimulant les Investissements Régionaux | +0.6% | Amérique du Nord Principalement, avec des Effets Secondaires dans l'UE | Court Terme (≤ 2 Ans) |

| Maintenance Prédictive Pilotée par l'IA Raccourcissant les Cycles de Remplacement des Supports en Élastomère | +0.4% | Marché Secondaire en Amérique du Nord et dans l'UE, Pénétration Progressive en Asie-Pacifique | Long Terme (≥ 4 Ans) |

| Source: Mordor Intelligence | |||

Normes d'Émissions Mondiales Strictes Accélérant la Réduction de la Cylindrée des Moteurs et les Améliorations de l'Efficacité

La pression réglementaire des normes Euro 7 et des réglementations chinoises sur les émissions National VI pousse les OEM vers des moteurs plus petits et turbocompressés qui génèrent des fréquences de vibration plus élevées et nécessitent des solutions de montage sophistiquées. La réduction de la cylindrée crée un paradoxe technique où la diminution de la cylindrée augmente la puissance spécifique, intensifiant les défis NVH que les supports passifs traditionnels peinent à résoudre. Les supports hydrauliques et électro-hydrauliques avancés deviennent essentiels pour gérer les signatures vibratoires complexes des moteurs 3 cylindres turbocompressés, qui présentent un déséquilibre inhérent par rapport aux unités 4 cylindres à aspiration naturelle. Ce changement réglementaire vers les technologies de supports actifs accélère la premiumisation du marché, les OEM privilégiant le confort des clients à l'optimisation des coûts. La transition affecte particulièrement les marchés européens et chinois, où les délais stricts de conformité aux émissions compriment les cycles de développement et favorisent les fournisseurs disposant de capacités éprouvées en matière de supports actifs.

Attentes Croissantes en Matière de Confort NVH Stimulant la Demande de Supports Moteur Avancés

Les attentes des consommateurs en matière de raffinement de qualité luxe dans les segments de véhicules grand public stimulent la demande de technologies de supports avancées offrant une isolation supérieure des vibrations. La prolifération de groupes motopropulseurs électriques silencieux sur le marché crée un point de référence pour les performances NVH que les véhicules MCI et hybrides doivent atteindre, poussant les supports en caoutchouc traditionnels vers leurs limites techniques. Les systèmes de supports magnétorhéologiques et semi-actifs émergent comme des solutions pour le réglage des vibrations en temps réel, adaptant les caractéristiques d'amortissement en fonction des conditions de fonctionnement du moteur et des sollicitations de la route. Les constructeurs automobiles premium spécifient de plus en plus les supports actifs comme équipement standard plutôt que comme options, créant une échelle de volume qui réduit les coûts unitaires et accélère l'adoption grand public. Cette tendance bénéficie particulièrement aux fournisseurs comme Vibracoustic et Continental, dont les portefeuilles de supports avancés s'alignent sur les stratégies des OEM visant à se différencier par des expériences de conduite raffinées plutôt que par de pures métriques de performance.

Expansion de la Production Automobile dans les Économies Émergentes

La croissance de la production automobile en Inde, en Asie du Sud-Est et en Amérique latine crée une demande substantielle de solutions de supports moteur rentables qui équilibrent performance et sensibilité aux prix. L'expansion de la fabrication automobile indienne, soutenue par des programmes d'incitation liés à la production, positionne le pays comme un hub mondial d'approvisionnement en composants moteur, y compris des supports conçus pour les marchés locaux et d'exportation. La stratégie d'exportation agressive des OEM chinois, visant 6 millions d'exportations de véhicules en 2024, nécessite des chaînes d'approvisionnement manufacturières évolutives capables de soutenir une montée en volume rapide tout en maintenant des normes de qualité[1]Michael Dunne, "The Great China Car Blitzkrieg," Dunne Insights, dunneinsights.com. . L'accent mis sur les marchés émergents pour des solutions de mobilité abordables favorise les technologies de supports en élastomère qui offrent une fiabilité éprouvée à des coûts compétitifs, bien que l'adoption des hybrides dans ces régions introduise progressivement une demande de systèmes de montage plus sophistiqués. Les investissements manufacturiers régionaux, notamment le complexe EV Ceer de 1,3 milliard USD en Arabie Saoudite et l'usine de moulage en aluminium CITIC Dicastal de 180 millions EUR au Maroc, établissent des chaînes d'approvisionnement locales qui réduisent les coûts logistiques et améliorent la réactivité aux exigences régionales des OEM[2]"Autos Investment Round-Up: Saudi Arabia Tops Our Q124 Round-Up And Collaboration Starts Paying Off," BMI, fitchsolutions.com..

Prolifération des Groupes Motopropulseurs Hybrides Créant des Exigences Spécialisées en Matière de Supports

Les groupes motopropulseurs hybrides introduisent des défis de montage uniques à travers les configurations P2 et P3 qui combinent des moteurs à combustion interne avec des moteurs électriques, créant des schémas de vibration complexes que les supports traditionnels ne peuvent pas isoler de manière adéquate. L'intégration de moteurs électriques directement dans le groupe motopropulseur nécessite des solutions de montage spécialisées qui s'adaptent à la fois aux vibrations du moteur thermique et aux caractéristiques de couple du moteur électrique, en particulier lors des transitions d'arrêt-démarrage du moteur. Le cyclage fréquent du moteur dans les systèmes hybrides crée des schémas de contraintes thermiques qui accélèrent la dégradation des élastomères, stimulant la demande de composés caoutchouc avancés et de conceptions de supports résistantes aux températures élevées. Les systèmes de supports actifs deviennent particulièrement précieux dans les applications hybrides, où le contrôle des vibrations en temps réel peut masquer les compromis NVH inhérents au fonctionnement en arrêt-démarrage du moteur et aux transitions de puissance électrique-MCI. Cette complexité technique crée des opportunités pour les fournisseurs disposant d'une expertise avancée en matériaux et de capacités de supports actifs, tout en mettant au défi les fabricants de supports traditionnels de développer des solutions spécifiques aux hybrides.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification en Forte Croissance Réduisant le Marché Adressable des MCI | -1.2% | UE et Chine en Tête, Amérique du Nord Suivant | Moyen Terme (2-4 Ans) |

| Volatilité des Prix des Matières Premières (Acier, Élastomères) | -0.8% | Mondial, avec un Impact Aigu dans les Régions Dépendantes des Importations | Court Terme (≤ 2 Ans) |

| Données OEM Limitées par la Cybersécurité Freinant l'Adaptation du Marché Secondaire Indépendant | -0.6% | Mondial, avec l'Impact le Plus Fort dans l'UE et en Amérique du Nord | Long Terme (≥ 4 Ans) |

| Dégradation du Caoutchouc à Haute Température dans la Circulation Urbaine en Arrêt-Démarrage | -0.5% | Centres Urbains Mondiaux, Impact Plus Fort en Asie-Pacifique et dans l'UE | Court Terme (≤ 2 Ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières (Acier, Élastomères)

La volatilité des prix de l'acier et des élastomères crée une pression significative sur les marges des fabricants de supports. Les contraintes d'approvisionnement en caoutchouc naturel, notamment dans les régions productrices d'Asie du Sud-Est, créent des défis d'approvisionnement pour les fabricants de supports qui dépendent de composés caoutchouc spécifiques pour leurs caractéristiques de durabilité et de performance. La volatilité affecte particulièrement les fournisseurs de rang 2 de plus petite taille aux capacités de couverture limitées, accélérant potentiellement la consolidation du secteur à mesure que les acteurs plus importants tirent parti de leur pouvoir d'achat et de leurs ressources financières pour traverser les cycles des matières premières. Les accords d'approvisionnement à long terme et les stratégies d'intégration verticale deviennent des avantages concurrentiels essentiels dans la gestion de l'exposition aux matières premières.

Électrification en Forte Croissance Réduisant le Marché Adressable des MCI

L'adoption des véhicules électriques à batterie accélère le déclin de la demande traditionnelle de supports moteur, en particulier sur les marchés européens et chinois, où le soutien réglementaire et l'acceptation des consommateurs favorisent une pénétration rapide des véhicules électriques. La transition crée un vent contraire structurel pour les fournisseurs de supports dont les compétences fondamentales sont centrées sur l'isolation des vibrations des MCI, nécessitant des pivots stratégiques vers des solutions de montage spécifiques aux véhicules électriques pour les batteries, les moteurs électriques et l'électronique de puissance. Les ambitions d'exportation des fabricants de véhicules électriques chinois, ciblant les marchés mondiaux avec des véhicules électriques à prix compétitifs, intensifient la pression sur les chaînes d'approvisionnement automobiles traditionnelles et créent des surcapacités dans les actifs de fabrication axés sur les MCI. Le calendrier d'électrification varie considérablement selon les régions, l'Europe et la Chine menant l'adoption tandis que les marchés émergents maintiennent leur préférence pour les MCI en raison des contraintes d'infrastructure et d'accessibilité financière, créant des déséquilibres géographiques de la demande qui mettent au défi l'optimisation mondiale de la chaîne d'approvisionnement. Les fournisseurs de supports doivent équilibrer les investissements dans les technologies MCI en déclin avec les opportunités émergentes des véhicules électriques, nécessitant une gestion prudente du portefeuille et des partenariats stratégiques pour naviguer avec succès dans la transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : La Dominance de l'Essence Face à la Disruption des Hybrides

Les moteurs à essence maintiennent la plus grande part de marché en 2024 à 63,42 %, tandis que les groupes motopropulseurs hybrides avancés émergent comme le segment de type de carburant le plus dynamique, enregistrant un CAGR de 12,67 % jusqu'en 2030. Les systèmes hybrides nécessitent des solutions de montage spécialisées qui s'adaptent aux doubles sources d'énergie et aux cycles fréquents d'arrêt-démarrage du moteur, créant une complexité technique qui favorise les fournisseurs disposant de matériaux avancés et de capacités de supports actifs. Les applications diesel continuent de décliner dans les véhicules particuliers en raison des réglementations sur les émissions, bien que la demande des véhicules utilitaires reste stable dans les marchés émergents où l'efficacité énergétique l'emporte sur les préoccupations environnementales. Les moteurs à carburants alternatifs, y compris les applications GNC et biocarburant, représentent des opportunités de niche principalement dans les applications de flotte et les régions disposant de politiques d'infrastructure favorables.

Le passage aux architectures hybrides modifie fondamentalement les exigences de conception des supports, car les configurations hybrides P2 intègrent des moteurs électriques directement dans le groupe motopropulseur, créant des schémas de vibration que les supports en élastomère traditionnels ne peuvent pas isoler de manière adéquate. La recherche démontre que les groupes motopropulseurs hybrides nécessitent un réglage spécialisé des supports pour gérer les défis NVH des transitions d'arrêt-démarrage du moteur et du mélange de puissance électrique-MCI. Les moteurs à essence bénéficient d'un perfectionnement continu dans les configurations turbocompressées, où les stratégies de réduction de cylindrée augmentent la puissance spécifique mais intensifient les exigences de contrôle des vibrations, soutenant la demande de technologies de supports hydrauliques et actifs.

Par Type de Véhicule : Les Segments Commerciaux Stimulent la Croissance

Les voitures particulières commandent 49,58 % de part de marché en 2024, bénéficiant de l'échelle de volume mais faisant face à une pression sur les marges à mesure que les OEM privilégient l'optimisation des coûts par rapport aux technologies de supports premium dans les segments grand public. Les bus et autocars mènent la croissance par type de véhicule à un CAGR de 7,35 %, reflétant l'électrification des flottes commerciales et l'adoption des hybrides qui nécessitent des solutions de montage sophistiquées pour les applications lourdes. Les véhicules utilitaires légers connaissent une croissance régulière de la demande, soutenue par l'expansion de la logistique du commerce électronique et les exigences de livraison du dernier kilomètre qui favorisent des solutions de montage fiables et rentables. Les véhicules utilitaires moyens et lourds maintiennent une demande stable, bien que la pression réglementaire pour la conformité aux émissions favorise l'adoption progressive de technologies de supports avancées dans les segments de camions premium.

Les applications deux-roues représentent un segment spécialisé où les contraintes de poids et de coût limitent l'adoption de supports avancés, bien que les fabricants de motos premium spécifient de plus en plus des supports hydrauliques pour améliorer le confort du conducteur. Le secteur des véhicules utilitaires se concentre sur le coût total de possession, créant des opportunités pour des solutions de maintenance prédictive qui prolongent la durée de vie des supports et réduisent les temps d'arrêt imprévus. L'approche basée sur les données des opérateurs de flotte pour la planification de la maintenance soutient l'adoption de systèmes de surveillance pilotés par l'IA qui optimisent les intervalles de remplacement en fonction des conditions de fonctionnement réelles plutôt que des calendriers de service fixes.

Par Support Moteur : Le Leadership des Élastomères Mis au Défi par les Systèmes Actifs

Les supports en élastomère conservent 71,83 % de part de marché en 2024, soutenus par des avantages de coût et une fiabilité éprouvée dans les applications grand public, bien que les limitations techniques deviennent apparentes dans les groupes motopropulseurs turbocompressés et hybrides. Les supports hydrauliques occupent un terrain intermédiaire, offrant une isolation supérieure des vibrations par rapport aux systèmes en élastomère passifs tout en maintenant une compétitivité en termes de coûts par rapport aux solutions entièrement actives. La progression technologique reflète la premiumisation du secteur automobile, où les caractéristiques autrefois réservées aux véhicules de luxe migrent vers les segments grand public à mesure que l'échelle de production réduit les coûts unitaires. Les systèmes de supports électro-hydrauliques et actifs atteignent un CAGR de 9,72 % jusqu'en 2030, portés par la demande des OEM pour un contrôle des vibrations en temps réel qui s'adapte aux conditions de fonctionnement variables du moteur.

L'adoption des supports actifs s'accélère dans les applications hybrides, où les cycles fréquents d'arrêt-démarrage du moteur créent des défis NVH que les systèmes passifs ne peuvent pas résoudre de manière adéquate. Le développement par Continental de systèmes de supports magnétorhéologiques démontre l'évolution technique du secteur vers un contrôle des vibrations en temps réel qui ajuste les caractéristiques d'amortissement en fonction des conditions de fonctionnement du véhicule. La transition vers les systèmes actifs crée des avantages concurrentiels pour les fournisseurs disposant d'une expertise avancée en matériaux et de capacités de contrôle électronique, tout en mettant au défi les fabricants de caoutchouc traditionnels de développer des solutions de nouvelle génération ou de risquer une érosion de leur part de marché.

Par Disposition du Moteur : Les Moteurs en Ligne Maintiennent leur Dominance

Les moteurs en ligne commandent 58,24 % de part de marché en 2024, bénéficiant de la simplicité de fabrication et des avantages de coût qui s'alignent sur les exigences des véhicules grand public. Les moteurs en V maintiennent une demande stable dans les applications de performance et de luxe, où la densité de puissance et le raffinement justifient la complexité et le coût supplémentaires des systèmes de montage spécialisés. Les configurations de moteurs plats et boxer représentent des applications de niche principalement dans des portefeuilles OEM spécifiques, nécessitant des solutions de montage personnalisées qui limitent les économies d'échelle des fournisseurs. Les moteurs à disposition en W atteignent une croissance de CAGR de 6,94 % jusqu'en 2030, reflétant l'adoption par les constructeurs automobiles premium de configurations compactes et haute performance qui nécessitent des solutions de montage sophistiquées.

La segmentation par disposition du moteur reflète les tendances plus larges du secteur automobile vers la réduction de cylindrée et l'électrification, où la délivrance de puissance traditionnelle basée sur la cylindrée cède la place à l'efficacité turbocompressée et à l'intégration hybride. Les avantages de compacité des moteurs à disposition en W deviennent particulièrement précieux dans les applications hybrides, où les contraintes d'espace nécessitent des solutions de montage innovantes qui s'adaptent à la fois aux sources d'énergie MCI et électrique dans des dimensions limitées du compartiment moteur. La dominance des moteurs en ligne soutient les stratégies de standardisation des fournisseurs, où des interfaces de montage communes réduisent les coûts de développement et améliorent l'efficacité de fabrication sur plusieurs plateformes de véhicules.

Par Canal de Vente : Dominance OEM avec Accélération du Marché Secondaire

Les canaux OEM maintiennent 78,31 % de part de marché en 2024, reflétant le rôle critique des supports moteur dans les performances NVH et la sécurité des véhicules, où les spécifications OEM garantissent la compatibilité et les normes de performance. La croissance du marché secondaire bénéficie de la consolidation des ateliers de réparation indépendants et des systèmes de catalogues numériques qui améliorent la disponibilité des pièces et la précision de l'adaptation. La dynamique des canaux reflète les tendances plus larges du marché secondaire automobile vers les prestataires de services professionnels et à l'écart de la maintenance en autonomie pour les composants complexes comme les supports moteur. Le canal du marché secondaire démontre une croissance robuste de CAGR de 5,47 % jusqu'en 2030, portée par le vieillissement des parcs automobiles et l'adoption de la maintenance prédictive qui optimise le calendrier de remplacement.

L'acquisition par Genuine Parts Company de Motor Parts & Equipment Corporation pour 181 emplacements NAPA démontre la consolidation du marché secondaire qui améliore la portée de la distribution et la gestion des stocks. Les technologies de maintenance prédictive permettent aux fournisseurs du marché secondaire d'optimiser le positionnement des stocks et de réduire les stocks obsolètes, tandis que les systèmes de diagnostic pilotés par l'IA aident les techniciens à identifier les schémas de défaillance des supports avant une panne complète du système. Le canal OEM bénéficie d'accords d'approvisionnement à long terme et de la standardisation des plateformes, bien que la pression sur les marges exercée par les constructeurs automobiles soucieux des coûts entraîne des améliorations continues de l'efficacité et des initiatives d'ingénierie de la valeur.

Analyse Géographique

L'Asie-Pacifique mène la dynamique du marché mondial avec une part de 44,29 % en 2024 et un CAGR de 6,68 % jusqu'en 2030, portée par l'échelle de fabrication automobile de la Chine et la base de production en expansion de l'Inde. Les ambitions d'exportation des OEM chinois, visant 6 millions d'exportations de véhicules en 2024, créent une demande substantielle en composants qui bénéficie aux fournisseurs de supports régionaux disposant de capacités de fabrication compétitives en termes de coûts. Les programmes d'incitation liés à la production en Inde soutiennent l'expansion de la fabrication automobile, positionnant le pays comme un hub mondial d'approvisionnement en composants moteur conçus pour la consommation intérieure et les marchés d'exportation.

L'Amérique du Nord connaît des conditions de marché matures avec une demande stable soutenue par le renouvellement du parc automobile et la croissance des véhicules utilitaires. La région bénéficie d'initiatives de relocalisation, notamment l'installation sidérurgique de 5,8 milliards USD de Hyundai en Louisiane ciblant les applications automobiles et l'investissement de 4 milliards USD de General Motors pour délocaliser la production depuis le Mexique. Les droits de douane américains sur les importations d'acier et d'aluminium créent des pressions sur les coûts pour les fabricants de supports, bien que les initiatives d'approvisionnement domestique compensent partiellement les hausses de prix des matières premières grâce à la réduction des coûts logistiques et à la résilience de la chaîne d'approvisionnement. La base de fabrication automobile du Canada soutient la production régionale de supports, tandis que les avantages de coût du Mexique attirent des investissements continus malgré les incertitudes de la politique commerciale. L'accord commercial USMCA fournit une stabilité du cadre pour les chaînes d'approvisionnement transfrontalières, bien que les tensions politiques sur les exigences de contenu automobile créent des défis de conformité permanents.

L'Europe fait face à un déclin de la demande en MCI compensé par l'adoption des hybrides et la production de véhicules premium qui nécessitent des technologies de montage avancées. Les réglementations strictes sur les émissions de la région stimulent la demande des OEM pour des systèmes de supports sophistiqués qui soutiennent les stratégies de réduction de cylindrée et d'électrification. Le leadership en ingénierie automobile de l'Allemagne crée une demande de solutions de supports haute performance, tandis que la fabrication en Europe de l'Est offre des capacités de production compétitives en termes de coûts pour les applications de volume. Le Brexit continue d'affecter les chaînes d'approvisionnement automobiles britanniques, bien que les relations établies et les capacités spécialisées maintiennent la position sur le marché des fournisseurs de supports britanniques.

Paysage Concurrentiel

Le marché des moteurs automobiles et supports moteur présente une concentration modérée avec des fournisseurs de rang 1 établis qui tirent parti de la différenciation technologique et des partenariats OEM à long terme pour maintenir leurs positions concurrentielles. Continental, Vibracoustic et Sumitomo Riko dominent grâce à des technologies de supports avancées et des empreintes de fabrication mondiales qui s'alignent sur les stratégies de plateformes OEM et les exigences d'approvisionnement régionales. La concurrence s'intensifie autour des technologies de supports actifs, où les fournisseurs disposant de capacités de contrôle électronique et d'une expertise avancée en matériaux gagnent des avantages dans les applications hybrides et de véhicules premium.

La structure du marché reflète les tendances plus larges de consolidation des fournisseurs automobiles, où les économies d'échelle et les investissements en R&D créent des barrières à l'entrée pour les acteurs plus petits manquant de portée mondiale et de profondeur technologique. Les schémas stratégiques mettent l'accent sur le développement technologique plutôt que sur la concurrence par les prix, les OEM privilégiant les performances NVH et la fiabilité à l'optimisation des coûts dans les composants de sécurité critiques. La scission automobile de Continental en Aumovio avant une introduction en bourse prévue en septembre 2025 démontre un repositionnement stratégique vers les véhicules définis par logiciel et l'expansion sur les marchés asiatiques.

Des opportunités d'espaces blancs émergent dans les solutions de montage spécifiques aux véhicules électriques pour les batteries et les moteurs électriques, où l'expertise traditionnelle en supports MCI nécessite une adaptation à des caractéristiques de vibration différentes et à des contraintes d'encombrement. Les perturbateurs émergents comprennent des entreprises de technologie des matériaux développant des composés élastomères avancés et des systèmes de supports intelligents avec des capteurs intégrés pour les applications de maintenance prédictive. L'adoption technologique se concentre sur les systèmes d'amortissement actif et les capacités de diagnostic pilotées par l'IA qui permettent l'optimisation des performances en temps réel et la détection prédictive des défaillances.

Leaders du Secteur des Moteurs Automobiles et Supports Moteur

Continental AG

Vibracoustic

Sumitomo Riko

Tenneco Inc.

Hutchinson SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Continental a annoncé la scission de son groupe automobile en une nouvelle société indépendante baptisée Aumovio, avant une introduction en bourse prévue en septembre 2025. La restructuration stratégique met l'accent sur les véhicules définis par logiciel et positionne l'entreprise pour une concentration accrue sur les marchés de croissance asiatiques et les solutions de mobilité avancées.

- Mars 2025 : Hyundai Motor Group s'est engagé à investir 5,8 milliards USD pour construire une installation de production d'acier à très faible teneur en carbone en Louisiane, visant une production annuelle de 2,7 millions de tonnes métriques d'acier automobile. L'investissement renforce les chaînes d'approvisionnement automobiles nord-américaines et réduit la dépendance à l'acier importé pour la fabrication de supports moteur et de composants structurels.

Portée du Rapport Mondial sur le Marché des Moteurs Automobiles et Supports Moteur

| Essence |

| Diesel |

| Hybride |

| Autres (GNC, Biocarburant, etc.) |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Bus et Autocars |

| Élastomère (Caoutchouc Passif) |

| Hydraulique |

| Électro-Hydraulique/Actif |

| En Ligne |

| Moteurs en V |

| Plat/Boxer |

| Disposition en W |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Carburant | Essence | |

| Diesel | ||

| Hybride | ||

| Autres (GNC, Biocarburant, etc.) | ||

| Par Type de Véhicule | Deux-Roues | |

| Voitures Particulières | ||

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Support Moteur | Élastomère (Caoutchouc Passif) | |

| Hydraulique | ||

| Électro-Hydraulique/Actif | ||

| Par Disposition du Moteur | En Ligne | |

| Moteurs en V | ||

| Plat/Boxer | ||

| Disposition en W | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des moteurs automobiles et supports moteur en 2025 ?

La taille du marché des moteurs automobiles et supports moteur a atteint 62,99 milliards USD en 2025 et devrait atteindre 83,09 milliards USD d'ici 2030.

Quel type de carburant connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les groupes motopropulseurs hybrides sont en tête avec un CAGR projeté de 12,67 % à mesure que les OEM élargissent leurs gammes électrifiées nécessitant des solutions de montage spécialisées.

Quelle part les supports en élastomère détiennent-ils aujourd'hui ?

Les conceptions en élastomère ont capté 71,83 % de la demande en 2024, reflétant les avantages de coût malgré la croissance rapide des systèmes électro-hydrauliques et actifs.

Pourquoi les supports moteur actifs gagnent-ils en popularité ?

Les supports actifs fournissent un ajustement de l'amortissement en temps réel qui répond aux objectifs NVH plus stricts pour les moteurs turbo à cylindrée réduite et les moteurs hybrides, soutenant un CAGR de 9,72 % pour la technologie.

Quelle région domine la demande future ?

L'Asie-Pacifique est en tête avec une part de 44,29 % en 2024 et un CAGR de 6,68 %, soutenue par une production automobile élevée en Chine, en Inde, au Japon et en Corée du Sud.

Dernière mise à jour de la page le: