Taille et part du marché des roulements montés automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2030) | 2.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

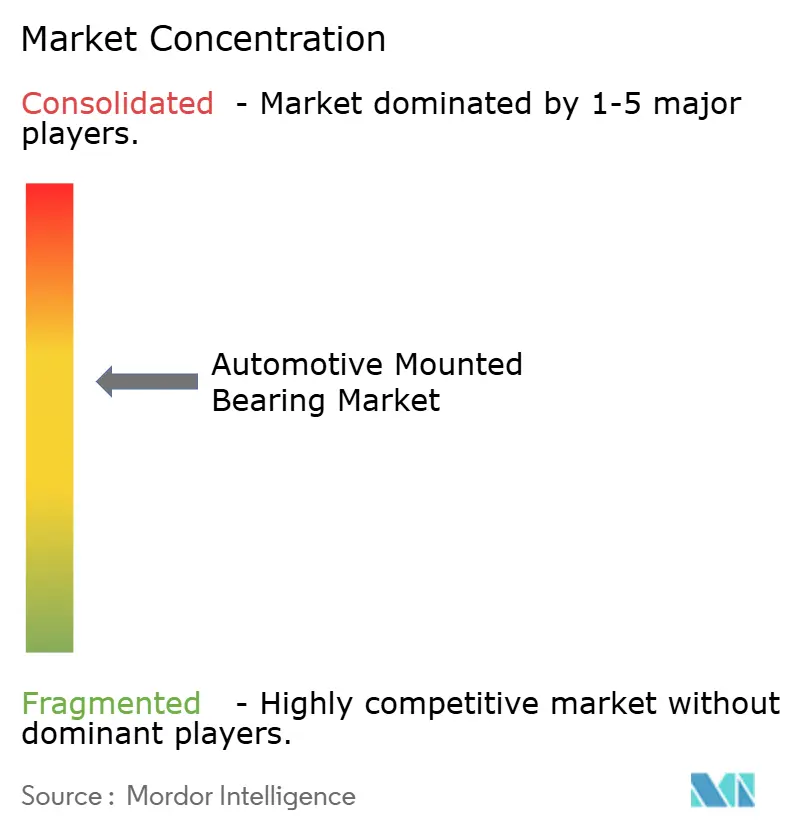

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des roulements montés automobiles par Mordor Intelligence

La taille du marché des roulements montés automobiles s'établit à 1,72 milliard USD en 2025 et devrait atteindre 2,25 milliards USD d'ici 2030, enregistrant un CAGR de 5,54 %. La demande soutenue liée à l'électrification des véhicules, au développement des énergies renouvelables et à l'automatisation des usines continue de remodeler les attentes en matière de performance, poussant les fournisseurs vers des solutions intégrant des capteurs, à haute vitesse et à haute température. L'Asie-Pacifique conserve son leadership en termes de volume grâce à une fabrication compétitive en termes de coûts et à une base de clientèle locale en expansion. Pendant ce temps, l'Europe et l'Amérique du Nord défendent leur part grâce à des mises à niveau technologiques intégrant des capacités de maintenance prédictive. Les conceptions à rouleaux attirent une adoption plus rapide dans les industries lourdes nécessitant une capacité de charge radiale supérieure, même si les roulements à billes dominent en volume. La tension sur les marchés des matières premières et l'intensification de la concurrence tarifaire de la part des entreprises asiatiques à faibles coûts placent la prime sur les chaînes d'approvisionnement à intégration verticale et les contrôles des coûts par l'automatisation.

Principaux enseignements du rapport

- Par type de produit, les roulements à billes ont dominé le marché des roulements montés automobiles avec 61,82 % de la part en 2024 ; les roulements à rouleaux devraient progresser à un CAGR de 6,23 % jusqu'en 2030.

- Par type d'équipement, les applications de boîtes de vitesses et de transmissions ont représenté 31,73 % de la part du marché des roulements montés automobiles en 2024, tandis que les entraînements de mélangeurs progressent à un CAGR de 6,18 % jusqu'en 2030.

- Par type de logement, les paliers à semelle ont détenu une part de 42,51 % de la taille du marché des roulements montés automobiles en 2024 ; les blocs de reprise enregistrent le CAGR projeté le plus rapide à 6,12 % jusqu'en 2030.

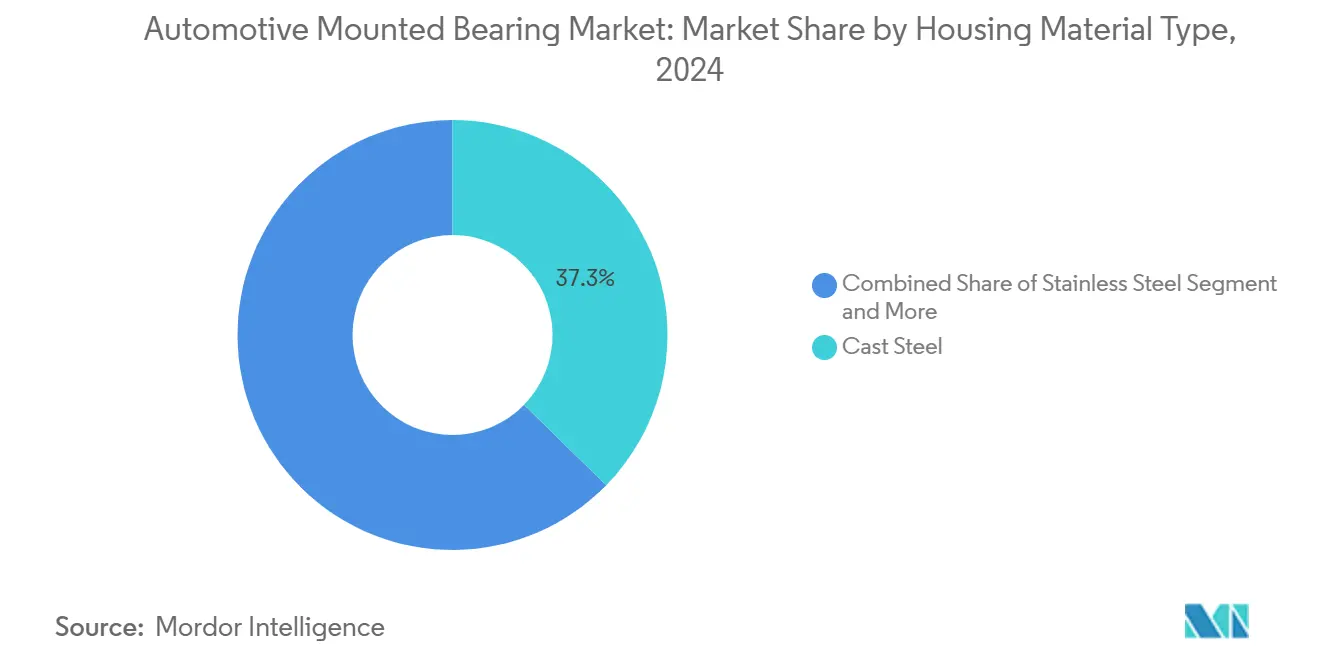

- Par matériau de logement, l'acier moulé a maintenu 37,35 % de la part du marché des roulements montés automobiles en 2024 ; les solutions en acier inoxydable devraient croître à un CAGR de 6,83 % jusqu'en 2030.

- Par canal de distribution, les ventes OEM ont capturé 73,63 % de la part du marché des roulements montés automobiles en 2024, tandis que le marché secondaire progresse à un CAGR de 6,73 % en raison du vieillissement des parcs d'équipements.

- Par géographie, l'Asie-Pacifique a représenté 36,31 % du marché des roulements montés automobiles en 2024 et devrait afficher un CAGR de 6,34 % d'ici 2030.

Tendances et perspectives mondiales du marché des roulements montés automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Roulements haute performance pour les véhicules électriques | +1.8% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse mondiale de la production de véhicules | +1.2% | Mondial, avec l'Asie-Pacifique comme cœur | Moyen terme (2-4 ans) |

| Roulements à capteurs pour la maintenance prédictive | +1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réglementations sur les émissions et l'efficacité énergétique stimulant l'innovation | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la demande sur le marché secondaire automobile | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Logements de roulements composites allégés | +0.7% | Mondial, pôles automobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de roulements haute performance dans les véhicules électriques

Les vitesses de moteur dépassant 15 000 tr/min exposent les cages conventionnelles aux forces centrifuges, à l'érosion par étincelles et au moussage des lubrifiants. Les fabricants répondent avec des solutions hybrides céramique-acier, des graisses avancées et des blindages électromagnétiques qui préviennent l'usinage par décharge électrique. Les entreprises qui associent la science des matériaux à la fabrication de précision améliorent le paysage du marché des roulements montés et obtiennent des marges premium[1]"Document technique sur les solutions de roulements à grande vitesse,", NSK Ltd., nsk.com.

Hausse mondiale des volumes de production de véhicules

La reprise de la production de véhicules légers renforce la demande de roulements pour les groupes motopropulseurs, les suspensions et les auxiliaires dans toutes les grandes régions automobiles. Les plateformes électriques amplifient davantage la consommation, car chaque véhicule nécessite environ 40 à 60 % d'éléments roulants supplémentaires par rapport à un homologue à combustion interne. Les fournisseurs disposant d'empreintes flexibles au Mexique, en Europe de l'Est et en Asie du Sud-Est gagnent en agilité pour satisfaire les constructeurs automobiles qui diversifient leurs réseaux d'assemblage en s'éloignant des modèles à pays unique. La croissance des véhicules finis a un effet multiplicateur sur le marché des roulements montés[2]"Statut mondial de la production,", Toyota Motor Corporation, toyota-global.com.

Adoption de la maintenance prédictive grâce aux roulements montés à capteurs

Les roulements connectés à l'IoT collectent des données sur les vibrations, la température et la vitesse, que les modèles d'apprentissage automatique utilisent pour prédire la durée de vie des équipements. Les données collectées permettent une surveillance en temps réel des performances des roulements et une détection précoce des défaillances potentielles. Cela permet aux opérateurs de réduire les temps d'arrêt imprévus et de prolonger les intervalles de maintenance, tandis que les fabricants génèrent des revenus grâce aux services d'analyse de données. Les capacités de maintenance prédictive aident à optimiser les calendriers de maintenance, à réduire les coûts opérationnels et à améliorer la fiabilité globale des équipements. De plus, la surveillance continue des conditions des roulements permet des décisions de maintenance proactives, minimisant le risque de défaillances catastrophiques et assurant des performances optimales des équipements.

Réglementations strictes sur les émissions et l'efficacité énergétique stimulant l'efficacité des groupes motopropulseurs

Les normes d'émissions Euro 7 et les réglementations révisées sur la consommation moyenne de carburant des entreprises (CAFE) obligent les constructeurs automobiles à réduire les pertes mécaniques dans les boîtes de vitesses, les boîtiers de transfert et les entraînements d'accessoires. Ces réglementations visent à améliorer l'efficacité globale des véhicules et à réduire l'impact environnemental. L'adoption de roulements à faible friction avec une géométrie de chemin de roulement améliorée s'est étendue des applications automobiles aux compresseurs et aux pompes industrielles, facilitant le transfert de technologie entre les industries. Cette mise en œuvre intersectorielle démontre l'applicabilité plus large des innovations en ingénierie automobile pour améliorer l'efficacité mécanique dans diverses applications industrielles. La certitude réglementaire permet aux fournisseurs de justifier des programmes pluriannuels de capacité et de R&D, lissant la volatilité des revenus autrement typique des marchés de machines cycliques[3]"Note d'information sur la norme d'émissions Euro 7,", Parlement européen, europarl.europa.eu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.3% | Mondial, sensibilité des marchés émergents | Court terme (≤ 2 ans) |

| Pression tarifaire des concurrents asiatiques à faibles coûts | -0.9% | Mondial, segments de produits de base | Moyen terme (2-4 ans) |

| Risques dans la chaîne d'approvisionnement des aimants de capteurs | -0.6% | Mondial, dépendance critique envers la Chine | Moyen terme (2-4 ans) |

| Lente standardisation des logements composites | -0.4% | Mondial, accent sur l'automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier et alliages)

Les coûts de l'acier et des alliages spéciaux représentent environ les deux tiers de la nomenclature d'un roulement, de sorte que les fluctuations mensuelles des prix se traduisent directement par une variabilité de la marge brute. Les fournisseurs de premier rang atténuent leur exposition par des opérations de couverture et des contrats multi-sources, mais les petites entreprises peinent à obtenir des remises sur volume, les exposant aux pics du marché au comptant. Une volatilité prolongée peut ralentir les plans d'investissement et décourager les nouveaux entrants, resserrant la concurrence sur le marché des roulements montés[4]"Perspectives à court terme,", Association mondiale de l'acier, worldsteel.org.

Lente standardisation des logements composites

Le secteur automobile manque de spécifications standardisées de test et d'interchangeabilité pour les composites allégés, ce qui rend les OEM réticents à approuver ces matériaux. Le paysage fragmenté des normes augmente le temps de validation et les dépenses d'outillage, limitant l'adoption des composites à des programmes à petite échelle. Les constructeurs automobiles font face à des défis importants pour valider et mettre en œuvre des composites allégés sur leurs plateformes de véhicules sans protocoles de test unifiés et normes de matériaux. Pour relever ce défi, les fournisseurs collaborent avec les fabricants de matériaux et les organismes de normalisation pour développer des spécifications unifiées et réaliser des économies d'échelle. Ces efforts collaboratifs se concentrent sur l'établissement de méthodologies de test communes, de critères de performance et de normes de compatibilité des matériaux pour rationaliser le processus d'approbation et permettre une adoption plus large des composites allégés dans les applications automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les roulements à billes conservent le leadership en volume tandis que la demande de roulements à rouleaux s'accélère

Les roulements à billes ont représenté 61,82 % de la part de 2024, reflétant leur polyvalence et leurs profils de faible friction adaptés aux applications à grande vitesse. Les roulements à rouleaux, bien que partant d'une base plus petite, devraient progresser à un CAGR de 6,23 % à mesure que les utilisateurs dans les secteurs minier, de la construction et des éoliennes recherchent une plus grande capacité de charge radiale. Les conceptions hybrides qui mélangent des billes en céramique avec des rouleaux de précision brouillent les frontières entre produits, permettant aux fournisseurs de repositionner leurs portefeuilles sans cannibaliser leurs gammes phares.

Les cages hybrides, les graisses avancées et les classes de tolérance plus strictes comblent l'écart de performance historique entre les segments. En conséquence, les acheteurs spécifient de plus en plus les exigences de performance plutôt que le type de roulement, donnant aux fabricants disposant d'une R&D multidisciplinaire une plus grande part de portefeuille sur toutes les plateformes. Cette convergence soutient des prix de vente moyens élevés malgré la pression sur les coûts unitaires des producteurs de produits de base. Les leaders du marché intègrent un soutien en ingénierie d'application pour guider les OEM dans leurs décisions de compromis, améliorant la fidélisation des clients au sein du marché des roulements montés.

Par type d'équipement : les boîtes de vitesses dominent les revenus tandis que les entraînements de mélangeurs affichent une croissance plus rapide

Les assemblages de boîtes de vitesses et de transmissions ont consommé 31,73 % des revenus mondiaux des roulements en 2024, portés par leur utilisation généralisée dans les groupes motopropulseurs automobiles, les entraînements industriels et les systèmes d'orientation des éoliennes. La part du marché des roulements montés liée aux applications de boîtes de vitesses bénéficie d'une adhérence à la conception qui dure tout au long du cycle de vie de l'équipement. Les entraînements à vitesse variable dans l'automatisation industrielle s'appuient sur des roulements à faible friction et haute précision pour minimiser les pertes d'énergie, maintenant les prix de vente moyens même en cas de fluctuations de volume.

Bien qu'ils représentent une base absolue plus petite, les entraînements de mélangeurs enregistrent un CAGR de 6,18 % jusqu'en 2030, car les usines alimentaires, chimiques et pharmaceutiques automatisent les processus par lots nécessitant des solutions de roulements hygiéniques et à vibrations contrôlées. Les fournisseurs qui proposent des logements en acier inoxydable, une lubrification alimentaire et des configurations scellées à vie obtiennent des marges plus élevées que les références industrielles standard. Les ventilateurs, soufflantes et convoyeurs complètent des profils de croissance à un chiffre moyen. En revanche, les concasseurs et les broyeurs à boulets sont liés au cycle minier autour des prix des matières premières, mais commandent des prix premium pour les conceptions à charge lourde.

Par type de logement : les paliers à semelle conservent leur efficacité d'échelle, les blocs de reprise gagnent en dynamisme

Les paliers à semelle ont détenu 42,51 % de la part des revenus en 2024, car les équipes de maintenance privilégient leur conception à bloc divisé pour un remplacement rapide des roulements sans démontage de l'arbre. La taille du marché des roulements montés liée aux paliers à semelle bénéficie de grandes bases installées dans les aciéries, les papeteries et les opérations de granulats. Les nouvelles générations de produits introduisent l'isolation polymère et des joints d'étanchéité avancés, améliorant la résistance à la contamination et prolongeant les intervalles de relubrification.

Les blocs de reprise, souvent déployés sur des convoyeurs à bande, affichent un CAGR de 6,12 % jusqu'en 2030, car le commerce électronique stimule l'automatisation des entrepôts nécessitant des courses de convoyeurs plus longues et des cycles de service plus élevés. Les unités à bride servent les applications où les contraintes spatiales dictent la géométrie de montage, tandis que les paliers à semelle spécialisés répondent aux défis de désalignement dans les machines agricoles. Chaque type de logement intègre de plus en plus des ports de surveillance de l'état, alignant les conceptions mécaniques avec les feuilles de route de maintenance numérique.

Par matériau de logement : l'acier moulé domine mais l'acier inoxydable surpasse la croissance

L'acier moulé a sécurisé 37,35 % des revenus de 2024 grâce à des rapports résistance/coût favorables et à des pratiques d'usinage bien établies. Les fournisseurs optimisent la chimie métallurgique pour équilibrer la ténacité et l'usinabilité, garantissant une qualité fiable sur les lignes à grand volume. Les logements en acier inoxydable, en revanche, représentent la tranche à la croissance la plus rapide avec un CAGR de 6,83 % en raison de règles plus strictes en matière de sécurité alimentaire et de corrosion marine. La taille du marché des roulements montés pour les variantes en acier inoxydable devrait presque doubler d'ici 2030.

Les alliages composites et aluminium-titane attirent l'attention là où la réduction du poids et l'amortissement des vibrations apportent des gains au niveau du système total supérieurs aux primes de prix initiales. Les bagues en PTFE renforcé de fibres à haute charge de GGB illustrent comment les polymères techniques peuvent surpasser les métaux sous certaines charges statiques, ouvrant la voie à une concurrence disruptive. Le choix des matériaux évolue ainsi du coût le plus bas à la meilleure valeur sur le cycle de vie, récompensant les fabricants disposant de larges capacités de fonderie et de traitement des polymères.

Par canal de distribution : l'OEM commande toujours la majorité mais la croissance du marché secondaire s'accélère

Les transactions OEM ont contrôlé 73,63 % des revenus mondiaux en 2024, car les positions de conception se traduisent par des volumes garantis sur la durée de vie du véhicule ou de la machine. En début de cycle de développement de produit, la collaboration basée sur les projets lie les fournisseurs à des accords pluriannuels avec des clauses d'escalade des prix liées aux indices de matières premières. Pourtant, le marché secondaire affiche un CAGR plus rapide de 6,73 % à mesure que les utilisateurs finaux industriels investissent dans la disponibilité et les programmes de maintenance prédictive.

Les vitrines numériques, la livraison le lendemain et le support technique en ligne démocratisent l'accès aux marques premium, érodant les barrières historiques qui favorisaient les distributeurs locaux. Les fournisseurs répondent en différenciant les unités de gestion des stocks du marché secondaire avec des joints améliorés ou de la graisse pré-remplie, permettant des primes de prix qui compensent les marges OEM plus faibles. Le mix de canaux résultant favorise des modèles de mise sur le marché hybrides qui sécurisent la capture des revenus sur la durée de vie au sein du marché des roulements montés.

Analyse géographique

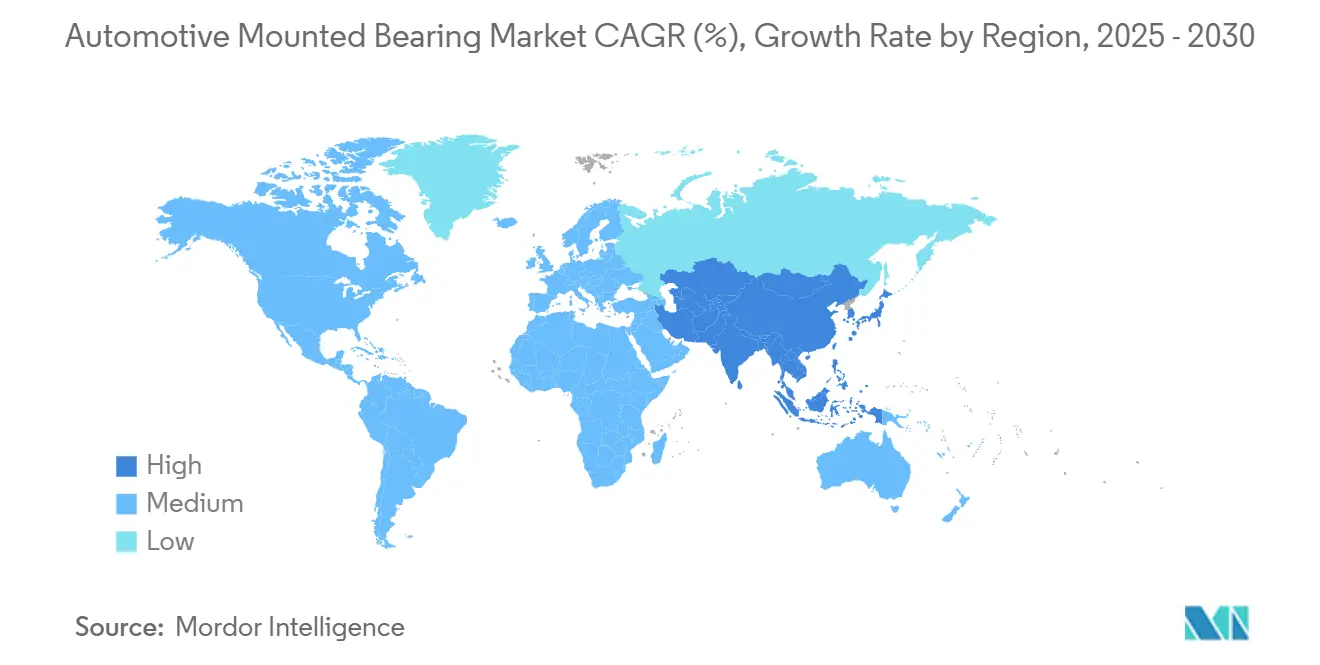

L'Asie-Pacifique a généré 36,31 % des revenus de 2024 et devrait progresser à un CAGR de 6,34 % jusqu'en 2030. L'écosystème intégré verticalement de la Chine, de la fonderie à la finition, approvisionne les clients nationaux et les programmes d'exportation, maintenant le leadership en termes de coûts même après l'inflation logistique. L'Inde s'accélère grâce aux stimuli d'infrastructure et à une base d'approvisionnement automobile en maturation, tandis que l'Asie du Sud-Est bénéficie des investissements directs étrangers qui diversifient les chaînes de valeur mondiales. Les fabricants japonais et sud-coréens matures continuent d'exporter des roulements de haute précision pour les lignes de semi-conducteurs et de robotique, renforçant la domination de bout en bout de l'Asie-Pacifique.

L'Amérique du Nord maintient un avantage technologique dans les roulements spéciaux à capteurs et à charge élevée pour l'aérospatiale, la défense et les équipements d'exploitation du gaz de schiste. Des régimes stricts de propriété intellectuelle et des dispositions d'achat américain soutiennent des prix relativement stables malgré des volumes absolus plus faibles. Les initiatives de relocalisation aux États-Unis rouvrent des lignes de production régionales, bien que les pénuries de main-d'œuvre nécessitent de lourds investissements dans l'automatisation et la montée en compétences de la main-d'œuvre.

L'Europe équilibre des coûts de main-d'œuvre élevés avec une profondeur d'ingénierie, tirant parti des initiatives Industrie 5.0 intégrant des indicateurs de durabilité dans les commandes de machines-outils et d'industries de processus. La pression réglementaire accélère l'adoption de conceptions à faible friction, recyclables et sans lubrifiant, donnant aux entreprises de l'UE un avantage de premier entrant dans la fabrication ultra-propre. Pendant ce temps, le Moyen-Orient et l'Afrique offrent un potentiel de terrain vierge à mesure que les économies diversifiées investissent dans le dessalement, la production d'énergie et la manutention de matériaux en vrac, où les roulements montés sont essentiels à la mission. Les cycles miniers et agricoles d'Amérique du Sud restent volatils mais attractifs pour les fournisseurs proposant des solutions à charge lourde et résistantes à la contamination adaptées aux réalités de maintenance à distance.

Paysage concurrentiel

Le marché des roulements montés présente une consolidation modérée ; AB SKF, NSK Ltd. et Schaeffler AG s'appuient sur des réseaux d'usines multi-continents et de solides équipes d'ingénierie d'application pour dissuader les nouveaux entrants. L'intégration verticale dans les tubes en acier, l'emboutissage des cages et le traitement thermique protège les marges brutes des fluctuations des prix des matières premières, un avantage critique dans le contexte récent de volatilité des matières premières.

Les mouvements stratégiques se concentrent sur l'acquisition d'expertises en surveillance de l'état et en fabrication additive. L'acquisition en 2025 par NSK Ltd. de Brüel & Kjær Vibro intègre l'analyse des vibrations en temps réel dans les offres mécaniques, tandis que l'acquisition par MinebeaMitsumi de TN Linear Motion élargit les portefeuilles de positionnement de précision pour la robotique. Les maisons européennes telles que JTEKT Corporation (Koyo) cèdent des unités non essentielles pour rationaliser leur focus autour des thèmes des groupes motopropulseurs électrifiés et de l'automatisation industrielle, soulignant un glissement vers des niches à haute valeur ajoutée plutôt que le volume à tout prix.

Les concurrents asiatiques intensifient la concurrence tarifaire dans les références standard de roulements à billes en tirant parti du financement soutenu par les gouvernements et de frais généraux de main-d'œuvre plus faibles. Pour se différencier, les acteurs établis introduisent des plateformes modulaires conçues pour une personnalisation rapide, raccourcissant les délais de conception pour les clients OEM. Les pôles de R&D collaboratifs avec les universités et les start-ups accélèrent les percées en science des matériaux, garantissant que le marché des roulements montés maintient un pipeline régulier de gains de performance incrémentaux sans perturbations technologiques dramatiques.

Leaders du secteur des roulements montés automobiles

AB SKF

Schaeffler AG

Timken Company

NSK Ltd.

NTN Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : JTEKT Corporation a transféré ses opérations européennes de roulements à aiguilles à AEQUITA dans le cadre de sa stratégie de restructuration commerciale à moyen terme. Ce transfert s'inscrit dans les efforts de JTEKT pour optimiser son portefeuille opérationnel et améliorer l'efficacité commerciale sur les marchés européens. L'accord englobe le transfert complet des opérations de fabrication, de distribution et de service des roulements à aiguilles de JTEKT en Europe.

- Mai 2024 : THK Co. Ltd. a acquis Nippon Bearing Kiryu Co. Ltd., une opération qui indique une consolidation en cours dans le secteur de la fabrication de composants. Cette acquisition renforce la position de marché et les capacités de fabrication de THK dans le segment des roulements.

Portée du rapport mondial sur le marché des roulements montés automobiles

| Roulements à billes |

| Roulements à rouleaux |

| Entraînements de broyeurs à boulets |

| Ventilateurs et soufflantes |

| Boîtes de vitesses et transmissions |

| Convoyeurs |

| Concasseurs |

| Entraînements de mélangeurs |

| Autres |

| Palier à semelle |

| Bloc à bride |

| Bloc de reprise |

| Autres |

| Acier moulé |

| Acier inoxydable |

| Fonte |

| Composites |

| Autres |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Roulements à billes | |

| Roulements à rouleaux | ||

| Par type d'équipement | Entraînements de broyeurs à boulets | |

| Ventilateurs et soufflantes | ||

| Boîtes de vitesses et transmissions | ||

| Convoyeurs | ||

| Concasseurs | ||

| Entraînements de mélangeurs | ||

| Autres | ||

| Par type de logement | Palier à semelle | |

| Bloc à bride | ||

| Bloc de reprise | ||

| Autres | ||

| Par matériau de logement | Acier moulé | |

| Acier inoxydable | ||

| Fonte | ||

| Composites | ||

| Autres | ||

| Par canal de distribution | OEM | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des roulements montés en 2030 ?

Le marché devrait atteindre 2,25 milliards USD d'ici 2030.

Quel type de produit détient actuellement la plus grande part ?

Les roulements à billes dominent avec 61,82 % des revenus mondiaux de 2024.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un CAGR de 6,34 % sur la période.

Comment les fournisseurs font-ils face à la volatilité des matières premières ?

L'intégration verticale, les contrats multi-sources et les stratégies de couverture protègent les marges contre les fluctuations des prix de l'acier.

Dernière mise à jour de la page le: