Taille et part du marché des systèmes de klaxon automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.75 Milliards de dollars |

| Taille du Marché (2031) | 0.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

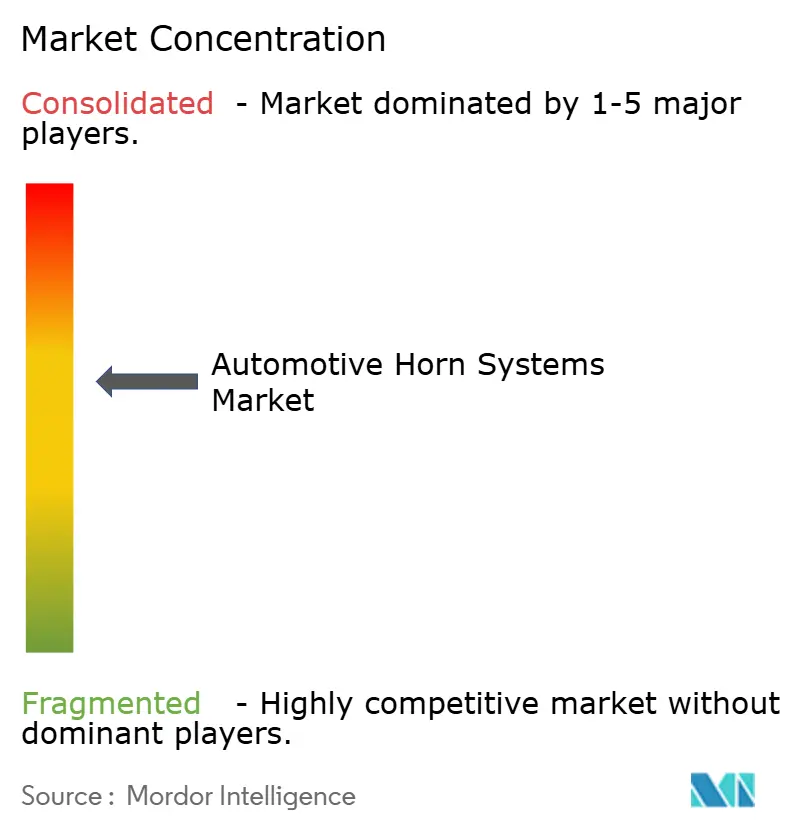

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de klaxon automobiles par Mordor Intelligence

La taille du marché des systèmes de klaxon automobiles devrait passer de 0,73 milliard USD en 2025 à 0,75 milliard USD en 2026 et devrait atteindre 0,88 milliard USD d'ici 2031, à un TCAC de 3,23 % sur la période 2026-2031. L'examen réglementaire des dispositifs d'avertissement sonore, la croissance de la production de véhicules en Asie-Pacifique et l'intégration croissante avec les systèmes électroniques d'aide à la conduite avancés continuent de façonner la demande. Les conceptions électroniques couplées aux unités de contrôle de carrosserie dominent les nouvelles installations, tandis que les solutions pneumatiques maintiennent une niche dans les flottes commerciales lourdes pour une pression acoustique maximale. L'inflation des matières premières et les plafonds de bruit localisés exercent une pression sur les prix, mais les canaux de commerce électronique maintiennent la résilience des volumes sur le marché secondaire. Les fournisseurs tournés vers l'avenir intègrent des bibliothèques de tonalités définies par logiciel et des diagnostics sur bus CAN pour s'aligner sur les plateformes de maintenance prédictive des flottes.

Principaux enseignements du rapport

- Par type de produit, les klaxons électroniques détenaient 45,61 % de la part du marché des systèmes de klaxon automobiles en 2025, tandis que les klaxons à air comprimé devraient enregistrer un TCAC de 3,29 % jusqu'en 2031.

- Par forme de klaxon, les klaxons plats étaient en tête avec 50,93 % de la part du marché des systèmes de klaxon automobiles en 2025 ; les klaxons spiralés devraient progresser à un TCAC de 3,38 % jusqu'en 2031.

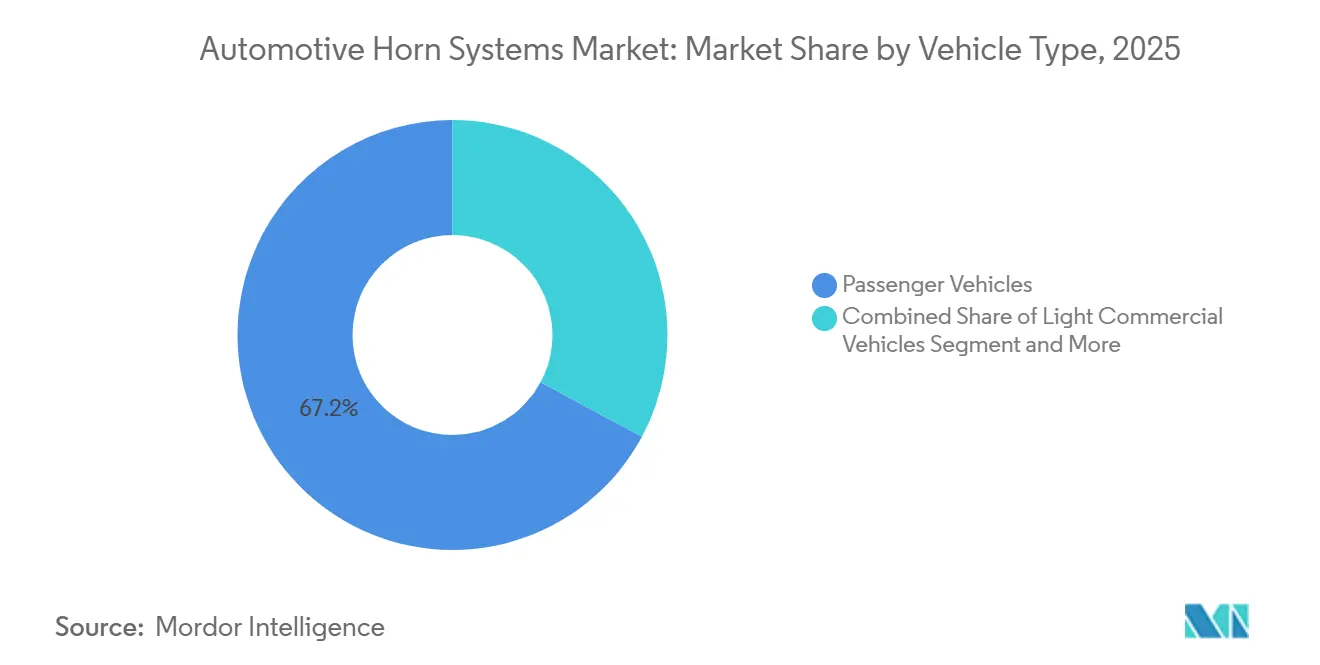

- Par type de véhicule, les voitures particulières ont capté 67,16 % de la part du marché des systèmes de klaxon automobiles en 2025, tandis que les véhicules commerciaux de tonnage moyen et lourd sont positionnés pour un TCAC de 3,31 % jusqu'en 2031.

- Par canal de distribution, les installations en équipement d'origine représentaient 71,27 % de la part du marché des systèmes de klaxon automobiles en 2025, mais les ventes sur le marché secondaire devraient croître à un TCAC de 3,33 % jusqu'en 2031.

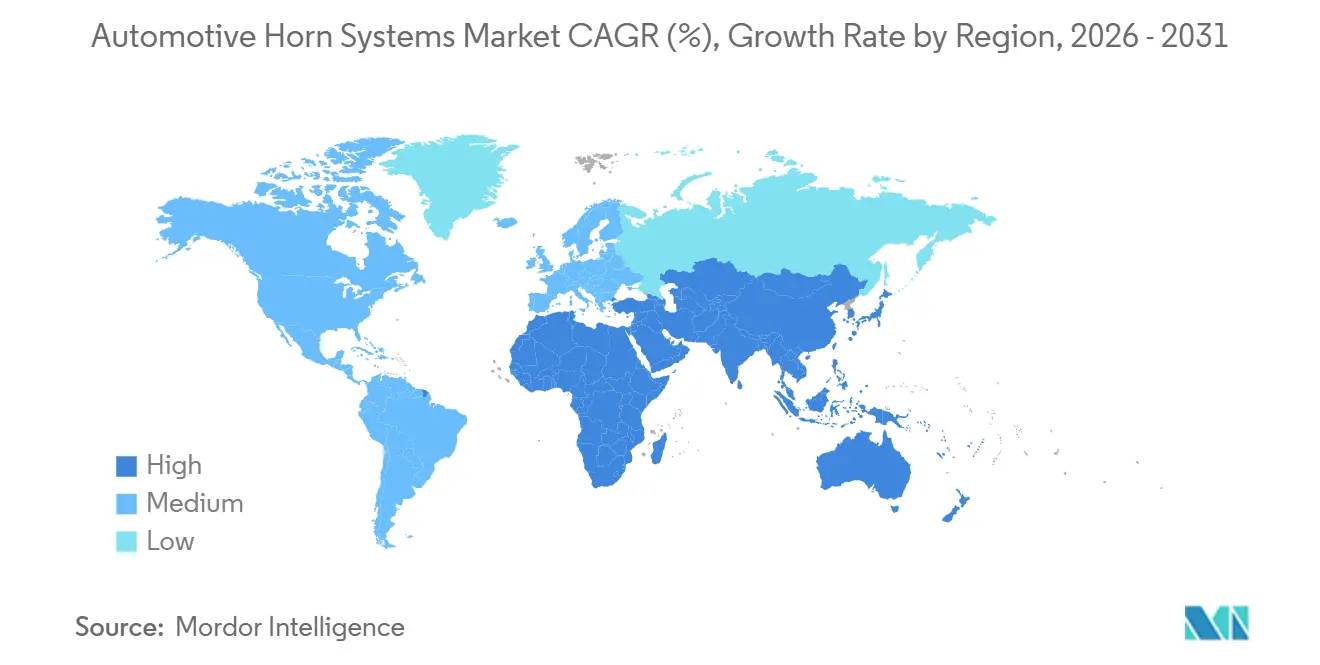

- Par géographie, l'Asie-Pacifique représentait 39,81 % de la part du marché des systèmes de klaxon automobiles en 2025 et est en bonne voie pour s'étendre à un TCAC de 3,35 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de klaxon automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de véhicules | +0.8% | Cœur Asie-Pacifique, répercussions sur les chaînes d'approvisionnement mondiales des équipementiers | Moyen terme (2 à 4 ans) |

| Adoption croissante des klaxons électriques et électromagnétiques | +0.6% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementation mondiale plus stricte sur l'audibilité des klaxons | +0.5% | Mondial, porté par l'UE, la NHTSA et les réglementations émergentes en Inde | Long terme (≥ 4 ans) |

| Expansion rapide des canaux de commerce électronique | +0.4% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tonalités de klaxon personnalisables intelligentes liées aux ADAS | +0.3% | Segments premium sur les marchés développés | Long terme (≥ 4 ans) |

| Maintenance prédictive via la télématique de flotte | +0.2% | Segments de flottes commerciales à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la production de véhicules en Asie-Pacifique stimule la demande de klaxons en équipement d'origine

La production en usine en Chine et en Inde a progressé en 2025, stimulant les commandes en première monte de klaxons électromagnétiques et électroniques. Les règles de contenu local encouragent les fournisseurs à ouvrir des usines à proximité des centres d'assemblage final et à raccourcir les chaînes logistiques. Les équipementiers privilégient les supports de klaxon modulaires qui s'intègrent directement dans les lignes de groupes motopropulseurs mixtes. Les normes régionales s'alignent désormais plus étroitement sur le règlement ONU R28, facilitant l'homologation transnationale. Les fournisseurs qui associent le matériel acoustique à des services de validation numérique obtiennent des nominations de plateforme plus rapidement que leurs concurrents axés uniquement sur le prix.

Adoption croissante des klaxons électriques et électromagnétiques pour une sécurité économe en énergie

Les unités à disque électromagnétique qui consomment 3 à 5 ampères correspondent aux budgets énergétiques des véhicules électriques et s'intègrent aux systèmes d'alerte acoustique des véhicules. Le module 3-en-1 de KEPO combine klaxon, alerte piétons et sons de bienvenue dans un seul boîtier. Le traitement numérique du signal permet la personnalisation des tonalités sans remplacement du matériel, ce qui est attrayant pour les flottes de covoiturage qui valorisent les signatures sonores de marque. Les mises à jour du micrologiciel à distance permettent des mises en conformité lorsque les juridictions resserrent les limites de bruit. Les surcoûts continuent de se réduire à mesure que les prix des solénoïdes se stabilisent.

Réglementations mondiales plus strictes sur l'audibilité des klaxons et la sécurité des piétons

Le règlement ONU R28 fixe une plage de 105 à 118 dB(A) mesurée à 2 mètres du dispositif[1]"Guide sur : le règlement UNECE R28 - Dispositifs d'avertissement sonore," Dun-Bri Group, www.dun-bri.com. Les constructeurs automobiles vérifient désormais la conformité virtuellement à l'aide de l'acoustique par éléments finis avant d'outiller les pièces physiques, réduisant ainsi les retouches tardives. Les gouvernements en Europe et en Amérique du Nord effectuent des contrôles sonores en bord de route qui sanctionnent les unités non conformes. Ces audits incitent les équipementiers à s'approvisionner en klaxons pré-certifiés pour plusieurs marchés. Les fournisseurs maîtrisant la simulation obtiennent le statut de fournisseur privilégié en réduisant les risques au lancement.

Expansion rapide des canaux de commerce électronique pour les pièces du marché secondaire

Les boutiques en ligne proposent des centaines de références de klaxons avec des avis d'utilisateurs et des guides d'installation. Les acheteurs de flottes comparent la compatibilité avec le bus CAN, les cycles de service et les conditions de garantie sans intermédiaires. Les recommandations algorithmiques mettent en avant des articles de niche tels que les kits de déclenchement sans fil, élargissant la notoriété de la catégorie. La logistique directe aux consommateurs réduit les délais et soutient les modèles d'abonnement pour les remplacements périodiques. Les politiques des plateformes signalent désormais les annonces qui dépassent les seuils légaux de décibels, orientant les acheteurs vers des unités conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de pollution sonore limitant la puissance acoustique autorisée | -0.4% | Centres urbains à l'échelle mondiale, notamment en Inde et en Europe | Court terme (≤ 2 ans) |

| Flambée des prix des matières premières et perturbations de la chaîne d'approvisionnement | -0.3% | Mondial, avec des dépendances vis-à-vis de la Chine créant des vulnérabilités | Moyen terme (2 à 4 ans) |

| Systèmes d'alerte acoustique des véhicules électriques réduisant la dépendance | -0.3% | Marchés d'adoption des véhicules électriques, portés par l'Europe et la Chine | Long terme (≥ 4 ans) |

| Initiatives anti-klaxon en milieu urbain freinant la demande de remplacement | -0.2% | Principaux centres urbains en Inde, certaines villes européennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de pollution sonore limitant la puissance acoustique autorisée

Les arrêtés municipaux à Delhi, Mumbai et Westminster fixent des niveaux maximaux de pression acoustique et imposent des amendes sur place. Des campagnes qui redémarrent les feux de circulation lorsque le bruit ambiant augmente découragent les coups de klaxon inutiles. Les détaillants mettent désormais en avant les niveaux de décibels certifiés pour éviter la saisie de stocks non conformes. Les concepteurs équilibrent l'audibilité et le volume acceptable en se tournant vers des enveloppes à double fréquence qui portent plus loin à pression réduite. Les zones strictes accélèrent la demande de chambres spiralées accordées pour une portée en basses fréquences plutôt que pour un niveau de dB maximal.

Flambée des prix des matières premières et perturbations de la chaîne d'approvisionnement pour les composants électroniques

Les contrats à terme sur le cuivre ont fortement progressé fin 2025, alourdissant les coûts des bobinages et des contacts de relais[2]"La flambée du prix du cuivre entraîne des hausses trimestrielles du prix des grilles de connexion," DIGITIMES, www.digitimes.com. La volatilité du prix de l'aluminium alourdit les dépenses de boîtier, et les primes sur les aimants en terres rares compriment les marges. Les fournisseurs se couvrent avec des contrats à long terme et étudient les faisceaux de câblage en aluminium pour réduire la masse de cuivre. Certains rapprochent leur production des sources de minerai pour limiter les surcharges de fret. D'autres explorent des conceptions à fil plat qui réduisent le cuivre par unité sans compromettre la puissance acoustique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : avantage électronique, dynamique pneumatique

Les klaxons électroniques représentaient 45,61 % de la part du marché des systèmes de klaxon automobiles en 2025, reflétant la confiance des constructeurs automobiles dans la fiabilité des composants à semi-conducteurs et l'intégration transparente avec l'électronique. Les profils de tonalité définis par logiciel aident les marques à différencier les expériences en habitacle tout en simplifiant la validation de conformité. Leur architecture étanche répond également aux objectifs de durabilité dans les climats humides ou poussiéreux. Les fournisseurs intègrent des diagnostics qui diffusent l'état du klaxon sur les réseaux du véhicule, permettant une maintenance prédictive sans câblage supplémentaire. La croissance des flottes de mobilité partagée favorise davantage les conceptions électroniques car les données d'utilisation peuvent être capturées et analysées à grande échelle.

Les klaxons à air comprimé, bien que représentant une part plus modeste, sont en passe d'afficher le TCAC le plus rapide à 3,29 % jusqu'en 2031, les opérateurs de fret insistant sur des avertissements en basses fréquences incontestables dans les couloirs encombrés. Le format pneumatique s'associe naturellement aux systèmes d'air existants des camions et maintient la portée acoustique même lorsque les groupes motopropulseurs électriques remplacent les moteurs diesel. Les gestionnaires de flotte apprécient le timbre profond reconnaissable qui perce le bruit des zones de construction sans artefacts électroniques. Les installateurs sur le marché secondaire continuent de mettre en avant des kits à montage direct ne nécessitant aucune mise à jour logicielle, accélérant les retrofits de week-end. Les organismes de réglementation autorisent toujours les klaxons à air comprimé lorsqu'ils sont accordés dans les plages légales de décibels, garantissant que la niche reste viable pendant des années.

Par forme de klaxon : empreinte plate, résonance spiralée

Les klaxons plats ont dominé le segment avec 50,93 % de la part du marché des systèmes de klaxon automobiles en 2025, bénéficiant de boîtiers compacts qui se glissent derrière des façades désormais encombrées par des caméras, des capteurs et des batteries. Les constructeurs automobiles apprécient les étapes simples d'emboutissage et de placage qui maintiennent les chaînes d'approvisionnement légères. Les ingénieurs peuvent positionner les unités plates près des longerons structurels, obtenant une amplification naturelle sans supports supplémentaires. Un large réseau de fournisseurs livre des pièces interchangeables, réduisant les difficultés de double approvisionnement lorsque les plateformes s'étendent sur plusieurs régions.

Les klaxons spiralés affichent le TCAC le plus rapide à 3,38 % car leurs chambres hélicoïdales amplifient les basses fréquences qui restent audibles sous les plafonds stricts de bruit urbain. La simulation numérique accélère la conception des chambres, permettant aux ingénieurs de valider les enveloppes sonores avant l'outillage. Les constructeurs automobiles capitalisent sur la tonalité plus grave pour projeter de l'autorité sans dépasser les limites, un équilibre bien accueilli par les régulateurs urbains. Les fournisseurs de composants vantent également des revêtements résistants à la corrosion qui prolongent la durée de vie lorsque les spirales sont situées près des passages de roue et des projections de route.

Par type de véhicule : dominance des véhicules particuliers, essor des véhicules commerciaux

Les voitures particulières ont absorbé 67,16 % de la part du marché des systèmes de klaxon automobiles en 2025, chaque véhicule léger étant livré avec au moins une unité montée en usine. La production de masse favorise les disques électromagnétiques à coût optimisé qui se boulonnent dans des modules avant standardisés. Les constructeurs automobiles intègrent la commande du klaxon dans l'électronique du volant, minimisant le câblage autonome. Les équipes de design intérieur collaborent également sur des sons extérieurs signature qui correspondent à l'éclairage de bienvenue, renforçant les codes de marque lors du déverrouillage des véhicules. Les mises à jour sonores à distance émergent dans les finitions premium, permettant aux propriétaires de rafraîchir les tonalités sans remplacement du matériel.

Les véhicules commerciaux de tonnage moyen et lourd affichent le TCAC le plus rapide à 3,31 % car les plateformes de télématique de flotte signalent désormais l'usure du klaxon aux côtés de la durée de vie des plaquettes de frein. Les gestionnaires planifient les remplacements lors des arrêts de service de routine, évitant les pannes en bord de route qui pourraient enfreindre les codes de sécurité. Les grandes façades de camions offrent un espace de montage généreux, de sorte que les fournisseurs installent des klaxons doubles accordés sur des fréquences complémentaires pour une audibilité longue portée. Les agences de réglementation considèrent les klaxons fiables comme une caractéristique essentielle d'évitement des accidents sur les couloirs de fret chargés, intégrant des vérifications dans les inspections annuelles.

Par canal de distribution : standard d'usine, essor du rayon numérique

Les contrats en équipement d'origine représentaient 71,27 % de la part du marché des systèmes de klaxon automobiles en 2025, soutenus par des mandats légaux qui placent l'approbation du klaxon directement dans le processus de certification du type de véhicule. Les fournisseurs de rang un concluent des accords pluriannuels qui regroupent les klaxons avec d'autres équipements électroniques avant, rationalisant les achats pour les constructeurs automobiles. Les plateformes durant désormais une décennie ou plus, les pièces validées restent en production pour éviter une recertification coûteuse. Les unités définies par logiciel ajoutent de la flexibilité sans reconception physique, renforçant l'emprise du canal équipementier sur les affaires en première monte. Les bureaux d'approvisionnement mondiaux favorisent toujours les fournisseurs offrant des tests acoustiques internes, raccourcissant le délai de mise sur le marché pour les restylages et les carrosseries dérivées.

Les ventes sur le marché secondaire devraient afficher un TCAC de 3,33 % jusqu'en 2031, les vitrines de commerce électronique simplifiant la comparaison des achats et la livraison à domicile. Les propriétaires bricoleurs peuvent filtrer par type de connecteur, patte de montage et niveau de décibels, supprimant les approximations qui nécessitaient autrefois les conseils du personnel de comptoir. Les techniciens de flotte apprécient les outils de commande en gros qui alignent les niveaux de stock sur les alertes télématiques, évitant les achats d'urgence à des prix majorés en bord de route. Des vidéos d'influenceurs démontrent des installations étape par étape, élargissant la zone de confort des novices. Les places de marché étiquettent désormais les annonces avec des notes de conformité régionale, aidant les acheteurs à éviter les unités interdites dans certaines municipalités.

Analyse géographique

L'Asie-Pacifique reste l'épicentre de la demande, détenant 39,81 % de la part du marché des systèmes de klaxon automobiles en 2025 et maintenant un TCAC de premier plan à 3,35 % pour la prochaine décennie. Les gouvernements locaux encouragent l'approvisionnement régional, de sorte que les fournisseurs établissent des lignes de bobinage et d'emboutissage à proximité des usines d'assemblage final. L'harmonisation avec le règlement ONU R28 facilite l'homologation transfrontalière, permettant aux marques mondiales d'expédier des conceptions communes depuis la Chine, l'Inde ou la Thaïlande. Les acteurs locaux s'associent avec des équipementiers de rang un multinationaux pour accéder à des logiciels de validation numérique qui raccourcissent les cycles de lancement. Les programmes de formation soutenus par des instituts techniques contribuent à renforcer les capacités en ingénierie acoustique, alimentant un vivier de talents adapté aux systèmes sonores de nouvelle génération.

L'Europe affiche une activité de remplacement stable même si certains constructeurs automobiles passent de deux à un seul klaxon dans les modèles de véhicules particuliers. Les constructeurs allemands premium investissent dans le prototypage virtuel, de sorte que les fournisseurs disposant de solides références en simulation remportent les concours de conception. Les zones de limitation du bruit dans des villes comme Paris et Amsterdam poussent les ingénieurs vers des tonalités en basses fréquences qui portent loin sans dépasser les limites, récompensant les innovateurs en klaxons spiralés. Les passionnés du marché secondaire personnalisent toujours leurs sons, mais les détaillants mettent en avant les niveaux de décibels certifiés pour se conformer aux règles municipales.

L'Amérique du Nord mêle une culture bien établie de personnalisation à une adoption croissante des flottes connectées. Les propriétaires de camionnettes et de véhicules de loisirs adoptent des kits sous licence de marque qui s'intègrent parfaitement au câblage d'usine et aux commandes du volant. Les tableaux de bord télématiques utilisés par les opérateurs logistiques signalent désormais les indicateurs d'état du klaxon, incitant aux remplacements préventifs lors des intervalles de maintenance planifiés. Les ordonnances de bruit des États influencent davantage le marketing des produits que l'ingénierie, de sorte que les vendeurs affichent des badges de conformité de manière bien visible en ligne. Les fournisseurs ouvrant des centres logistiques régionaux visent à réduire les délais de livraison pour les clients équipementiers et du marché secondaire, reflétant une clientèle qui valorise l'exécution rapide. L'Amérique du Sud et le Moyen-Orient & Afrique, bien que plus modestes, attirent les investissements grâce à des incitations qui localisent l'assemblage final et stimulent la production de pièces annexes, y compris les dispositifs d'avertissement sonore.

Paysage concurrentiel

Le marché des systèmes de klaxon automobiles est modérément concentré. Les fournisseurs mondiaux de rang un façonnent le haut de la chaîne de valeur grâce à leur échelle, leur intégration verticale et leur accès aux programmes des constructeurs automobiles qui durent tout un cycle de vie de plateforme. Uno Minda a approfondi sa présence européenne après avoir intégré un fabricant de klaxons espagnol et a rapidement réorienté son ingénierie vers le couplage des klaxons avec les unités de recharge des véhicules électriques. FORVIA, créée lorsque Faurecia a absorbé HELLA, propose désormais des packages de signature extérieure unifiés qui tissent l'éclairage, les couvercles radar et les tonalités de klaxon en identités de marque cohérentes. Bosch et Denso s'appuient sur des usines mondiales synchronisées qui leur permettent de livrer des dispositifs d'avertissement sonore identiques sur trois continents sans réinitialiser les tests de validation.

Un vigoureux niveau intermédiaire de spécialistes régionaux contrebalance les géants avec une agilité de niche et une innovation centrée sur le logiciel. Les entreprises enracinées en Inde, en Chine et en Asie du Sud-Est exploitent leur proximité avec les centres d'assemblage à forte croissance en co-concevant des supports et des faisceaux qui correspondent aux géométries locales de carrosserie en blanc. Plusieurs ont lancé des klaxons numériques sans contact qui éliminent entièrement les contacts mécaniques, ouvrant la voie à des bibliothèques sonores téléchargeables contrôlées par des mises à jour à distance. La maîtrise de la simulation devient un passeport pour les listes d'approvisionnement mondiales, de sorte que ces entreprises intègrent des modèles acoustiques par éléments finis dans leurs dossiers de devis même lorsqu'elles sous-traitent encore l'emboutissage métallique. La collaboration avec les flottes de covoiturage leur fournit des données de cycle de service en conditions réelles pour affiner les objectifs de durabilité correspondant au trafic urbain dense.

La dynamique de distribution ajoute une autre couche concurrentielle qui récompense les marques capables de faire le pont entre les programmes d'usine et les canaux directs aux consommateurs. Les vitrines de commerce électronique permettent aux nouveaux entrants de contourner les grossistes traditionnels du marché secondaire et de commercialiser des articles spécialisés avec des supports d'installation étendus, comblant le fossé de connaissances pour les acheteurs bricoleurs. Les fournisseurs de télématique de flotte s'associent avec des fabricants de modules capables de publier des indicateurs de santé et d'utilisation, créant des revenus d'abonnement pour les services matériels et de données. Les fournisseurs établis répondent en ouvrant des centres de distribution régionaux qui garantissent une livraison en 24 heures des unités de remplacement et des kits d'accessoires. La conformité reste le gardien universel, car les autorités municipales et nationales appliquent des plafonds de décibels qui peuvent interdire du jour au lendemain des produits autrement populaires.

Leaders du secteur des systèmes de klaxon automobiles

Uno Minda

Robert Bosch GmbH

Hella GmbH & Co. KGaA

FIAMM Energy Technology S.p.A.

Mitsuba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Uno Minda a lancé une nouvelle gamme de klaxons trompette pour le marché secondaire indien, citant la demande d'alertes véhicules plus claires.

- Septembre 2025 : PRM Automotives India a présenté sa première gamme de klaxons au Passenger Vehicle Expo 2.0, signalant une percée dans la fabrication de composants.

- Avril 2025 : Le ministre indien des Transports routiers a proposé de rendre obligatoires des sons de klaxon basés sur des instruments traditionnels tels que la flûte et le tabla, orientant le marché vers des cartes de pilotage entièrement programmables.

Portée du rapport sur le marché mondial des systèmes de klaxon automobiles

Le marché mondial des systèmes de klaxon automobiles est analysé sur la base du type de produit, de la forme du klaxon, du type de véhicule, du canal de distribution et de la géographie.

Par type de produit, le marché comprend les klaxons électriques, les klaxons à air comprimé et les klaxons électromagnétiques. Par forme de klaxon, il est catégorisé en klaxons plats, klaxons spiralés et klaxons trompette. Par type de véhicule, il couvre les véhicules particuliers, les véhicules commerciaux légers et les véhicules commerciaux de tonnage moyen et lourd. Par canal de distribution, le marché est divisé entre équipementier d'origine et marché secondaire. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient & Afrique.

Les prévisions du marché sont fournies en termes de valeur (USD).

| Klaxon électrique |

| Klaxon à air comprimé |

| Klaxon électromagnétique |

| Klaxon plat |

| Klaxon spiralé |

| Klaxon trompette |

| Véhicules particuliers |

| Véhicules commerciaux légers |

| Véhicules commerciaux de tonnage moyen et lourd |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Klaxon électrique | |

| Klaxon à air comprimé | ||

| Klaxon électromagnétique | ||

| Par forme de klaxon | Klaxon plat | |

| Klaxon spiralé | ||

| Klaxon trompette | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux de tonnage moyen et lourd | ||

| Par canal de distribution | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de klaxon automobiles en 2031 ?

La taille du marché des systèmes de klaxon automobiles devrait atteindre 0,88 milliard USD d'ici 2031, avec un TCAC de 3,23 % sur la période 2026-2031.

Quel type de produit domine actuellement la demande mondiale ?

Les klaxons électroniques détenaient la plus grande part à 45,61 % en 2025, plébiscités pour leur faible consommation de courant et leurs tonalités définies par logiciel.

Quel segment devrait connaître la croissance la plus rapide d'ici 2031 ?

Les klaxons à air comprimé devraient afficher le TCAC le plus rapide à 3,29 % car les opérateurs de fret recherchent des avertissements plus puissants pour le trafic dense.

Pourquoi l'Asie-Pacifique est-elle une région focale pour les fournisseurs ?

La région représente 39,81 % des revenus et continue de se développer grâce à la hausse de l'assemblage de véhicules en Chine et en Inde.

Dernière mise à jour de la page le: