Taille et part du marché des pompes à vide électriques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2030) | 2.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à vide électriques automobiles par Mordor Intelligence

La taille du marché des pompes à vide électriques automobiles est estimée à 1,72 milliard USD en 2025 et devrait atteindre 2,42 milliards USD d'ici 2030, à un CAGR de 6,60 % au cours de la période de prévision (2025-2030).

Le marché des pompes à vide électriques automobiles est évalué à 1,72 milliard USD en 2025 et devrait atteindre 2,42 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé de 6,60 % au cours de la période de prévision. Cette trajectoire de croissance reflète la transition accélérée du secteur automobile vers des groupes motopropulseurs électrifiés, où les sources de vide traditionnellement entraînées par le moteur deviennent indisponibles, nécessitant des alternatives à entraînement électrique pour l'assistance au freinage et les systèmes auxiliaires. L'expansion du marché coïncide avec des normes d'émissions mondiales plus strictes et la prolifération des moteurs à injection directe d'essence turbocompressés qui nécessitent une génération de vide supplémentaire au-delà de ce que les moteurs à aspiration naturelle fournissaient traditionnellement.

Points clés du rapport

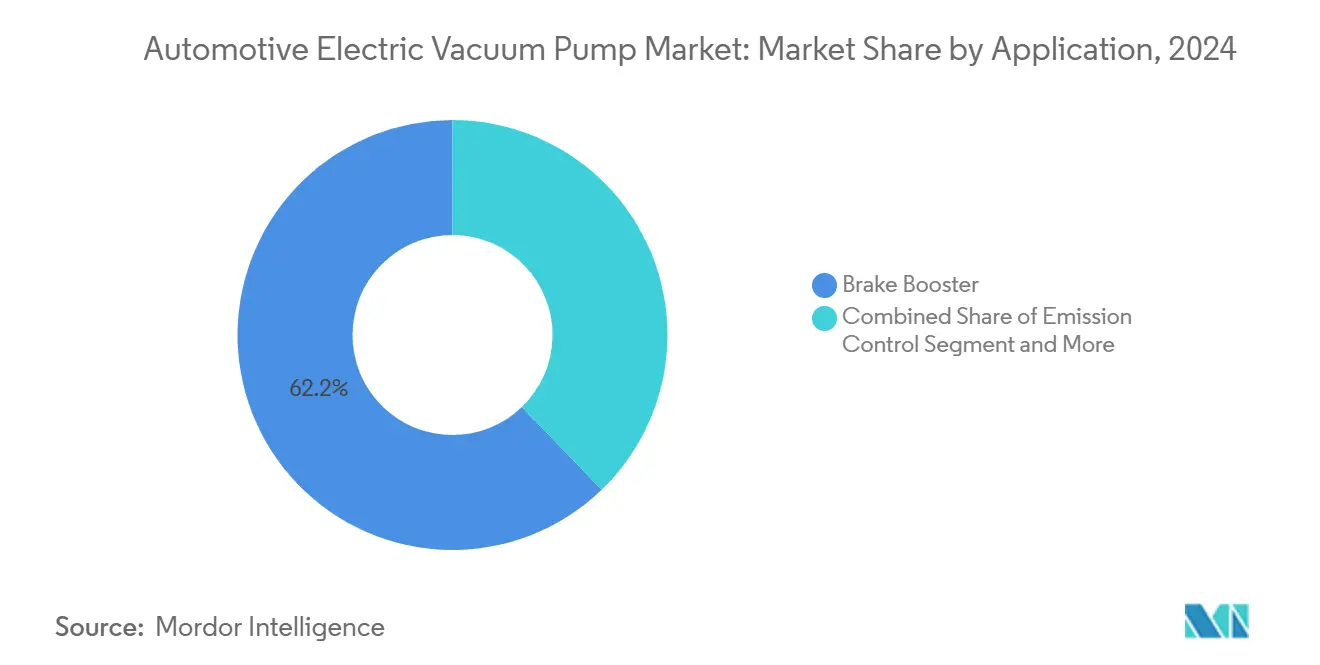

- Par application, les systèmes de servofrein ont représenté 62,16 % de la part du marché des pompes à vide électriques automobiles en 2024 ; le contrôle des émissions devrait croître à un CAGR de 12,42 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers ont représenté 68,05 % de la taille du marché des pompes à vide électriques automobiles en 2024, tandis que les véhicules électriques à batterie progressent à un CAGR de 16,68 % jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne ont représenté 54,08 % de la taille du marché des pompes à vide électriques automobiles en 2024 ; les véhicules électriques à batterie enregistrent le CAGR prévisionnel le plus élevé à 18,92 %.

- Par canal de vente, le segment OEM a détenu 71,11 % de la part du marché des pompes à vide électriques automobiles en 2024, tandis que le marché secondaire devrait se développer à un CAGR de 10,21 % jusqu'en 2030.

- L'Asie-Pacifique a capturé 42,07 % de la taille du marché des pompes à vide électriques automobiles en 2024 et devrait afficher un CAGR de 11,49 % jusqu'en 2030, porté principalement par le leadership de la Chine dans le domaine des véhicules électriques.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Pompes à Vide Électriques Automobiles*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques à batterie et de véhicules hybrides électriques | +2.1% | Mondial, avec un leadership central en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement des normes mondiales de sécurité au freinage et d'émissions | +1.8% | Mondial, Union européenne et Chine en tête de l'adoption | Long terme (≥ 4 ans) |

| Migration des OEM vers les auxiliaires électrifiés | +1.4% | Accent sur l'Amérique du Nord et l'Union européenne, Asie-Pacifique en rattrapage | Moyen terme (2 à 4 ans) |

| Contrôle de pompe optimisé par l'IA réduisant la taille des batteries | +0.9% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Les moteurs turbo à injection directe d'essence nécessitent un vide supplémentaire | +0.4% | Mondial, accent sur les marchés matures | Court terme (≤ 2 ans) |

| Expansion des fonctionnalités de conduite autonome augmentant la demande de vide | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques à batterie et de véhicules hybrides électriques

La vague d'électrification remodèle fondamentalement les besoins en génération de vide, car les véhicules électriques à batterie et les véhicules hybrides sont dépourvus des sources de vide entraînées par le moteur que les groupes motopropulseurs conventionnels fournissent naturellement. Cette transition crée une demande obligatoire de pompes à vide électriques dans chaque plateforme de véhicule électrifié, transformant le composant d'optionnel à essentiel. L'annonce par BMW en mars 2025 de son système eDrive Gen6 pour la plateforme Neue Klasse démontre comment les grands OEM standardisent les systèmes auxiliaires électriques dans l'ensemble de leurs gammes électrifiées. Le changement s'étend au-delà des véhicules purement électriques, car les systèmes hybrides légers adoptent de plus en plus des architectures 48 volts qui permettent un fonctionnement plus efficace des pompes à vide électriques tout en réduisant les pertes parasites par rapport aux systèmes 12 volts traditionnels.

Renforcement des normes mondiales de sécurité au freinage et d'émissions

Les cadres réglementaires imposent de plus en plus des normes de performance de freinage avancées que les pompes à vide électriques contribuent à atteindre grâce à une génération de vide constante et contrôlable, indépendante du fonctionnement du moteur. La finalisation par la NHTSA en novembre 2024 de la norme FMVSS 127 pour les systèmes de freinage d'urgence automatique, exigeant la conformité d'ici septembre 2029, illustre comment les réglementations de sécurité stimulent la demande de systèmes de vide auxiliaires fiables. Les limites d'émissions de particules de freinage Euro 7, en vigueur à partir de 2026, influencent davantage la conception des systèmes de vide, car les OEM recherchent des capacités de modulation précise du freinage que les pompes électriques permettent grâce à des algorithmes de contrôle programmables. Ces normes créent des barrières techniques favorisant les fournisseurs établis disposant de capacités de conformité réglementaire éprouvées et d'une infrastructure de test.

Migration des OEM vers les auxiliaires électrifiés

Les constructeurs automobiles remplacent systématiquement les systèmes auxiliaires entraînés par courroie par des alternatives électriques afin d'améliorer l'efficacité globale du véhicule et de permettre un packaging flexible dans les architectures électrifiées. Cette transition reflète les efforts plus larges du secteur pour éliminer les pertes parasites et optimiser la gestion de l'énergie dans l'ensemble des systèmes du véhicule. Le développement par Continental des unités de contrôle de zone et des architectures de véhicules définis par logiciel permet un contrôle centralisé des auxiliaires électriques, y compris les pompes à vide, via des systèmes de gestion de l'énergie intégrés. La migration s'accélère à mesure que les OEM poursuivent la réduction de poids et la flexibilité de packaging, en particulier dans les plateformes de véhicules électriques où chaque gain d'efficacité a un impact direct sur l'autonomie de conduite et les exigences de dimensionnement des batteries.

Contrôle de pompe optimisé par l'IA réduisant la taille des batteries

Des algorithmes de contrôle avancés permettent aux pompes à vide électriques de fonctionner avec une précision sans précédent, réduisant la consommation d'énergie et permettant des batteries plus petites dans les véhicules électriques. Ces systèmes intelligents anticipent les événements de freinage et préchargent les réservoirs de vide pendant les phases de freinage régénératif, récupérant ainsi efficacement l'énergie qui serait autrement perdue. L'intégration d'algorithmes d'apprentissage automatique permet aux pompes de s'adapter aux habitudes de conduite individuelles et d'optimiser les performances en conséquence, représentant une évolution significative par rapport aux stratégies de contrôle marche-arrêt traditionnelles. Cette avancée technologique bénéficie particulièrement aux segments de véhicules premium où les constructeurs peuvent justifier les coûts supplémentaires de capteurs et de traitement requis pour des systèmes de contrôle sophistiqués.

Analyse de l'Impact des Freins sur le Marché des Pompes à Vide Électriques Automobiles*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des systèmes de freinage par câble sans vide | -1.2% | Segments premium à l'échelle mondiale, Union européenne en tête | Long terme (≥ 4 ans) |

| Problèmes de garantie liés à la durabilité et à la contamination | -0.8% | Mondial, accent sur le marché secondaire | Moyen terme (2 à 4 ans) |

| Amplificateurs électroniques à onduleur SiC intégrés remplaçant les pompes | -1.0% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les composants de pompes haute tension | -0.7% | Mondial, Asie-Pacifique critique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des systèmes de freinage par câble sans vide

La technologie de freinage par câble élimine entièrement les besoins en vide en remplaçant l'assistance au freinage hydraulique-pneumatique traditionnelle par un actionnement électronique direct, pouvant potentiellement perturber la trajectoire de croissance à long terme du marché des pompes à vide électriques. Le lancement par Bosch en février 2025 de son système de freinage par câble, ciblant plus de 5,5 millions d'applications véhicules d'ici 2030, démontre la viabilité commerciale de la technologie et son acceptation par les OEM. Le système iBooster de Continental fournit également une assistance au freinage sans dépendance au vide, offrant des temps de réponse plus rapides et une intégration avec les systèmes de conduite autonome qui nécessitent un freinage précis et contrôlé électroniquement. L'adoption de la technologie s'accélère dans les segments de véhicules premium où la sensibilité aux coûts est moindre et où l'intégration des systèmes avancés d'aide à la conduite apporte une justification de valeur supplémentaire. Cependant, le calendrier de transition s'étend sur plusieurs décennies en raison des considérations de coût et de la nécessité d'une validation approfondie dans les applications critiques pour la sécurité.

Problèmes de garantie liés à la durabilité et à la contamination

Les défis de fiabilité des pompes à vide électriques dans les environnements automobiles difficiles créent une exposition aux garanties et une demande de remplacement sur le marché secondaire qui peuvent freiner l'adoption par les OEM et augmenter le coût total de possession. La contamination par les vapeurs de liquide de frein, les brouillards d'huile et les matières particulaires peut compromettre les performances et la longévité de la pompe, en particulier dans les systèmes manquant de mécanismes de filtration ou de séparation adéquats. Ces préoccupations en matière de durabilité deviennent plus prononcées à mesure que les véhicules fonctionnent dans des conditions environnementales de plus en plus diverses et que les fabricants prolongent les périodes de garantie pour répondre aux attentes des véhicules électriques. Le problème affecte particulièrement la dynamique de croissance du marché secondaire, où les pompes de remplacement doivent répondre aux normes de performance des équipements d'origine tout en étant compétitives en termes de coût avec des alternatives potentiellement de moindre qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Pompes à Vide Électriques Automobiles

Par application :

l'assistance au freinage stimule la demande principaleLes applications de servofrein représentent 62,16 % de la part de marché en 2024, reflétant la nature fondamentalement critique pour la sécurité de l'assistance au freinage pour tous les types de véhicules et de groupes motopropulseurs. Cette domination découle des exigences réglementaires et des attentes des consommateurs en matière de performances de freinage constantes, quelle que soit la disponibilité du vide moteur. Les systèmes de contrôle des émissions émergent comme le segment d'application à la croissance la plus rapide avec un CAGR de 12,42 % jusqu'en 2030, portés par des exigences de plus en plus strictes en matière de réduction des particules et des NOx qui nécessitent un contrôle précis du vide pour les vannes EGR et les actionneurs des systèmes d'émission. Les applications de turbocompresseur et de système de carburant maintiennent une demande stable à mesure que les moteurs turbocompressés se répandent dans les segments de véhicules, nécessitant un vide supplémentaire pour le contrôle des wastegates et les systèmes de gestion des vapeurs de carburant.

Le paysage des applications reflète les tendances automobiles plus larges vers l'intégration des systèmes et les composants multifonctionnels. Le développement par Continental d'unités de contrôle de freinage intégrées démontre comment les fournisseurs combinent la génération de vide avec la distribution électronique du freinage et les fonctions de contrôle de stabilité. Cette stratégie d'intégration permet une réduction des coûts grâce à l'électronique et au packaging partagés tout en améliorant les temps de réponse du système et les capacités de diagnostic. Les applications de contrôle des émissions bénéficient particulièrement des caractéristiques de contrôle précis des pompes à vide électriques, permettant des débits EGR optimisés et une meilleure efficacité du catalyseur dans des conditions de fonctionnement variables.

Par type de véhicule :

domination des véhicules particuliers au milieu de la croissance des véhicules commerciauxLes segments de véhicules commerciaux démontrent des taux d'adoption en accélération malgré la domination de 68,05 % de part de marché des véhicules particuliers en 2024, car les opérateurs de flottes privilégient les améliorations de fiabilité et d'efficacité énergétique que les pompes à vide électriques permettent. Les véhicules utilitaires moyens et lourds adoptent de plus en plus les systèmes auxiliaires électriques pour réduire les besoins de maintenance et améliorer le confort du conducteur grâce à une sensation de pédale de frein constante quelle que soit la charge du moteur. Les véhicules utilitaires légers font le lien entre les applications particulières et commerciales, bénéficiant des économies d'échelle dans le développement de composants pour véhicules particuliers tout en nécessitant des spécifications de durabilité renforcées.

Les véhicules électriques à batterie représentent le segment de type de véhicule à la croissance la plus rapide avec un CAGR de 16,68 %, modifiant fondamentalement les exigences des pompes à vide par l'élimination des sources de vide entraînées par le moteur et l'intégration avec les systèmes de freinage régénératif. L'approche de Tesla consistant à intégrer les pompes à vide avec les modules de contrôle de freinage illustre comment les constructeurs de véhicules électriques optimisent l'architecture du système pour le poids et l'efficacité du packaging. La transition crée des opportunités pour les fournisseurs proposant des solutions intégrées qui combinent la génération de vide avec l'électronique de contrôle de freinage et les systèmes de gestion thermique requis pour les applications de véhicules électriques haute performance.

Par type de propulsion :

l'héritage des moteurs à combustion interne rencontre l'innovation des véhicules électriquesLes moteurs à combustion interne maintiennent 54,08 % de part de marché en 2024 malgré la croissance explosive de 18,92 % de CAGR des véhicules électriques à batterie, indiquant l'évolution à double trajectoire du marché servant simultanément les groupes motopropulseurs traditionnels et électrifiés. Cette dynamique crée des exigences complexes pour la chaîne d'approvisionnement, car les fabricants doivent soutenir les applications héritées à moteur à combustion interne tout en investissant dans les technologies de véhicules électriques de nouvelle génération. Les véhicules hybrides électriques occupent un terrain intermédiaire, nécessitant des pompes à vide électriques pendant le fonctionnement moteur éteint tout en bénéficiant du vide moteur traditionnel pendant les phases de combustion.

La segmentation par type de propulsion révèle des changements fondamentaux dans les exigences de conception des pompes à vide, car les véhicules électriques exigent une intégration avec des systèmes haute tension et des algorithmes sophistiqués de gestion de l'énergie. Les véhicules hybrides électriques rechargeables présentent une complexité particulière, nécessitant des pompes à vide capables de fonctionner de manière transparente sur plusieurs sources d'alimentation et modes de fonctionnement. Les véhicules électriques à pile à combustible représentent un segment émergent avec des exigences uniques pour l'intégration des systèmes à hydrogène et des normes de fiabilité ultra-élevées. L'architecture d'unité de contrôle de zone de Continental permet une gestion centralisée des systèmes de vide pour différents types de propulsion, offrant une évolutivité et une réduction des coûts grâce au partage de plateformes.

Par canal de vente :

l'intégration OEM stimule la croissance du marché secondaireLes canaux OEM dominent avec 71,11 % de part de marché en 2024, reflétant la nature critique d'intégration du composant et l'accent mis par le secteur automobile sur la validation au niveau système et la couverture de garantie. Cette domination découle du rôle des pompes à vide électriques en tant que composants critiques pour la sécurité nécessitant des processus de test et de certification approfondis qui favorisent les relations OEM établies. La croissance de 10,21 % de CAGR du segment du marché secondaire jusqu'en 2030 signale une demande de remplacement croissante à mesure que les premières flottes de véhicules électriques arrivent à maturité et nécessitent le remplacement de composants, créant de nouveaux flux de revenus pour les fournisseurs et les distributeurs.

La dynamique des canaux de vente reflète les tendances plus larges du secteur automobile vers des relations OEM directes et des structures de niveaux réduites, car les exigences d'intégration électronique des pompes à vide électriques favorisent les fournisseurs disposant de capacités système complètes. La croissance du marché secondaire indépendant est confrontée à des défis liés à la complexité croissante des composants et aux exigences de diagnostic qui favorisent les réseaux de service agréés ayant accès aux outils d'étalonnage OEM et aux mises à jour logicielles. Cependant, le segment bénéficie d'un parc de véhicules électriques croissant et de cycles de vie des véhicules prolongés, créant une demande de remplacement soutenue au-delà des périodes de garantie traditionnelles.

Analyse géographique

Marché des Pompes à Vide Électriques Automobiles en Asie-Pacifique

La part de marché dominante de 42,07 % de l'Asie-Pacifique en 2024 et un CAGR soutenu de 11,49 % jusqu'en 2030 reflètent le double rôle de la région en tant que plus grand centre de production automobile au monde et épicentre de l'adoption des véhicules électriques. La domination de la Chine dans la fabrication de véhicules électriques crée une demande concentrée pour les pompes à vide électriques, les fournisseurs locaux comme Ningbo Tuopu Group tirant parti de leurs avantages de proximité et de leur compétitivité en termes de coûts pour servir à la fois les marchés locaux et d'exportation. La région bénéficie de chaînes d'approvisionnement établies pour les composants de moteurs électriques et l'électronique de puissance que les fabricants de pompes à vide électriques peuvent exploiter pour réduire les coûts et progresser sur le plan technique. Les fournisseurs automobiles japonais, notamment Denso et Mikuni Corporation, maintiennent leur leadership technologique grâce à des matériaux avancés et des capacités de fabrication de précision qui permettent des conceptions de pompes haute performance pour des applications haut de gamme.

Marché des Pompes à Vide Électriques Automobiles en Europe

L'Europe fait face à des défis de production à court terme, Continental prévoyant des baisses de production de véhicules particuliers de 3 % à 5 %, ce qui crée néanmoins des opportunités pour une intégration à plus haute valeur ajoutée des pompes à vide électriques, les équipementiers donnant la priorité aux gains d'efficacité et à la conformité réglementaire. Les normes d'émissions Euro 7 strictes de la région et l'adoption des systèmes avancés d'aide à la conduite stimulent la demande de systèmes de contrôle du vide sophistiqués qui commandent des prix premium. Les fournisseurs allemands tels que Continental AG et Robert Bosch GmbH s'appuient sur leur expertise en systèmes de freinage et leurs relations avec les équipementiers pour maintenir leur leadership sur le marché malgré les vents contraires de la production régionale. L'accent mis par la région sur les segments de véhicules haut de gamme et l'intégration de technologies avancées soutient des prix de vente moyens plus élevés et des marges bénéficiaires supérieures par rapport aux marchés axés sur les volumes.

Marché des Pompes à Vide Électriques Automobiles en Amérique du Nord

Le développement du marché en Amérique du Nord reflète l'adoption progressive des véhicules électriques dans la région et l'accent mis par l'industrie automobile nationale sur les camions légers et les SUV qui nécessitent des systèmes auxiliaires robustes. La région bénéficie d'initiatives de relocalisation et de politiques commerciales favorisant les fournisseurs nationaux, créant des opportunités pour les acteurs établis d'étendre leurs capacités de fabrication et de réduire les risques liés à la chaîne d'approvisionnement. L'intégration du secteur automobile canadien avec les réseaux de production américains permet des chaînes d'approvisionnement transfrontalières efficaces pour les composants et assemblages de pompes à vide électriques. La solidité du marché de la rechange dans la région, portée par la durée de vie prolongée des véhicules et la culture de l'entretien par soi-même, soutient une demande de remplacement durable et des prix premium pour les applications orientées performance.

Paysage concurrentiel

Le marché des pompes à vide électriques automobiles présente une concentration modérée parmi les fournisseurs de rang 1 établis qui tirent parti des relations existantes en matière de systèmes de freinage et de leur échelle de fabrication pour maintenir des avantages concurrentiels. Continental AG, Robert Bosch GmbH et Denso Corporation dominent grâce à des capacités d'intégration système complètes qui combinent la génération de vide avec l'électronique de contrôle de freinage et les interfaces réseau du véhicule. Ces fournisseurs bénéficient de relations OEM vieilles de plusieurs décennies et d'une infrastructure de validation étendue qui crée des barrières significatives pour les nouveaux entrants cherchant à pénétrer les applications critiques pour la sécurité. Le paysage concurrentiel favorise de plus en plus les fournisseurs proposant des solutions complètes de systèmes de freinage plutôt que des composants de pompe autonomes, car les OEM privilégient la responsabilité à source unique et la couverture de garantie intégrée.

Les dynamiques concurrentielles émergentes se concentrent sur la différenciation technologique à travers des algorithmes de contrôle avancés, l'électronique de puissance intégrée et des conceptions de systèmes multifonctionnels qui combinent la génération de vide avec d'autres fonctions auxiliaires. Des spécialistes plus petits comme Youngshin Precision Co. Ltd. et VIE Science and Technology se font concurrence grâce à une innovation ciblée et des avantages de coût dans des segments de marché spécifiques ou des régions géographiques. L'évolution du secteur vers les systèmes de freinage par câble crée à la fois des menaces et des opportunités, car les fournisseurs doivent équilibrer l'investissement dans la technologie traditionnelle des pompes à vide avec le développement de méthodes d'actionnement alternatives. Les dépenses de R&D de Continental en 2024 s'élevant à 2,356 milliards EUR dans sa division Automobile démontrent l'ampleur des investissements nécessaires pour maintenir le leadership technologique dans plusieurs architectures concurrentes.

Des opportunités d'espaces blancs existent dans les marchés émergents où les fournisseurs locaux peuvent tirer parti des avantages de coût et du soutien gouvernemental pour défier les acteurs établis, en particulier dans les applications de véhicules commerciaux et de marché secondaire où les exigences techniques peuvent être moins strictes que dans les segments de voitures particulières premium.

Leaders du secteur des pompes à vide électriques automobiles

Hella GmbH and Co. KGaA

Continental AG

Robert Bosch GmbH

Rheinmetall AG

Youngshin Precision Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Pompes à Vide Électriques Automobiles

- Hella GmbH and Co. KGaA

- Continental AG

- Robert Bosch GmbH

- Rheinmetall AG

- Youngshin Precision Co. Ltd.

- Johnson Electric Holdings

- Mikuni Corporation

- Ningbo Tuopu Group

- Magna International

- Valeo SA

- DENSO Corporation

- SHW AG

- Stackpole International

- VIE Science and Technology

- Fuxin Dare Automotive Parts

- Pierburg (Pierburg Pump Technology)

- WABCO Holdings

- LPR Global

- Hitachi Astemo

- BorgWarner Inc.

Développements Récents dans le Secteur du Marché des Pompes à Vide Électriques Automobiles

- Avril 2025 : Pedro Gil a lancé le servofrein à vide RVM doté d'une technologie d'accouplement magnétique qui élimine les joints d'arbre dynamiques et réduit les besoins de maintenance. L'innovation répond aux préoccupations de durabilité dans les applications automobiles en prévenant les fuites et en prolongeant la durée de vie des équipements grâce à la réduction des frottements aux interfaces d'accouplement moteur.

- Mars 2025 : BMW Group a annoncé son système eDrive Gen6 pour la plateforme de véhicule électrique Neue Klasse, intégrant des systèmes auxiliaires électriques avancés incluant la génération de vide intégrée pour les applications d'assistance au freinage. Le système démontre l'engagement des OEM à standardiser les pompes à vide électriques dans l'ensemble des gammes de véhicules électrifiés.

Portée du rapport mondial sur le marché des pompes à vide électriques automobiles

Aperçu de la Segmentation

| Servofrein |

| Turbocompresseur et systèmes de carburant |

| Contrôle des émissions |

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Moteur à combustion interne |

| Véhicule électrique à batterie (VEB) |

| Véhicule hybride électrique (VHE) |

| Véhicule hybride électrique rechargeable (VHER) |

| Véhicule électrique à pile à combustible (VEPC) |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Servofrein | |

| Turbocompresseur et systèmes de carburant | ||

| Contrôle des émissions | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (VEB) | ||

| Véhicule hybride électrique (VHE) | ||

| Véhicule hybride électrique rechargeable (VHER) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle catégorie de véhicule génère la demande unitaire la plus élevée pour les pompes à vide électriques ?

Les véhicules particuliers représentent 68,05 % des volumes de 2024, soutenus par l'échelle mondiale de production de véhicules légers.

Pourquoi les pompes à vide électriques sont-elles essentielles pour les véhicules électriques à batterie ?

Les véhicules électriques à batterie sont dépourvus de vide collecteur, de sorte qu'une pompe électrique est indispensable pour garantir les performances d'assistance au freinage indépendamment du fonctionnement du moteur.

Quelle est la principale menace pour les volumes futurs de pompes ?

Les systèmes de freinage par câble sans vide pourraient réduire la demande de pompes, en particulier dans les segments premium adoptant la technologie après 2028.

Quelle région est en tête du marché des pompes à vide électriques automobiles ?

L'Asie-Pacifique domine avec 42,07 % de part en 2024, portée par le leadership de la Chine dans la fabrication de véhicules électriques.

Comment les fournisseurs améliorent-ils l'efficacité énergétique des pompes ?

Le contrôle assisté par l'IA anticipe les événements de freinage et charge les réservoirs de vide pendant la décélération régénérative, réduisant la charge de la batterie et permettant des batteries plus petites dans les véhicules électriques.

Dernière mise à jour de la page le: